インドネシア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

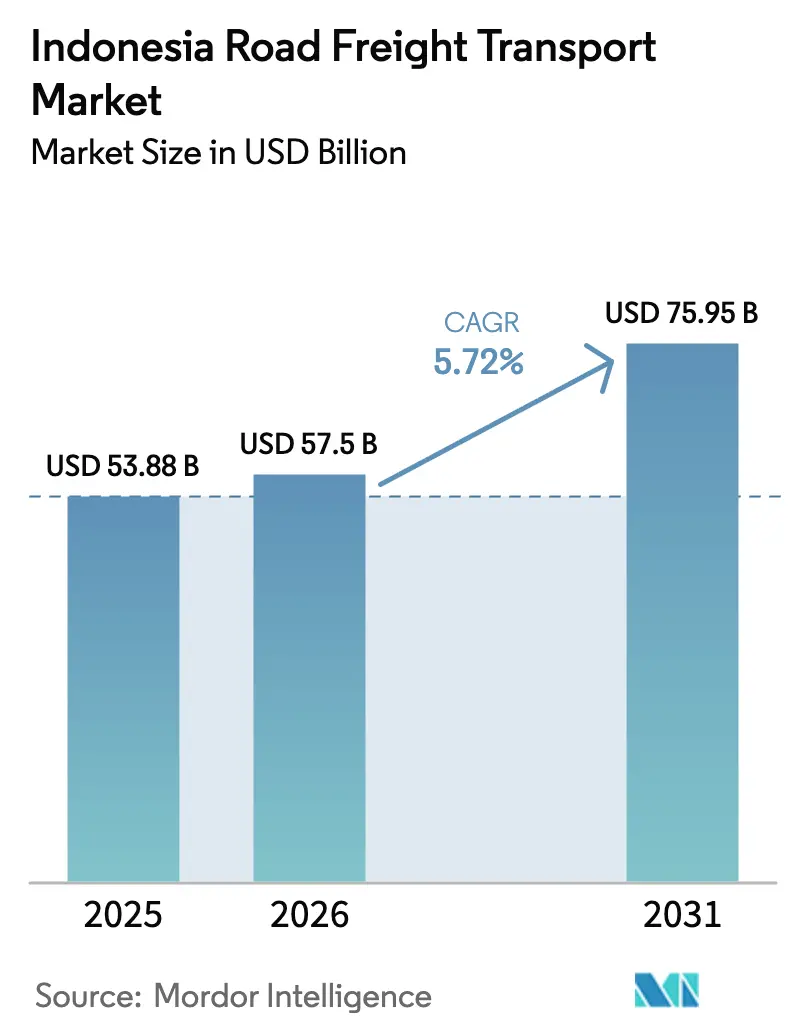

| 基準年の市場規模 (2025) | 53.88 十億米ドル |

| 市場規模 (2026) | 57.5 十億米ドル |

| 市場規模 (2031) | 75.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア道路貨物輸送市場分析

インドネシア道路貨物輸送市場は、2025年の538.8億USDから2026年には575.0億USDに増加し、2031年までに759.5億USDに達すると予測されており、2026年~2031年にかけてCAGR 5.72%で成長する見込みです。

国家物流エコシステム(NLE)の普及拡大によりドア・ツー・ポートのサイクルタイムが短縮され、ユーロ4ディーゼル基準の導入によって車両の信頼性が向上し、運送業者の設備近代化が促進されています。スラウェシ島のニッケル・バッテリー回廊は、従来の一括輸送ルートでは吸収しきれない重量輸送量を生み出しており、B40バイオディーゼル義務化により長距離輸送業者の燃料コストが安定化しています。同時に、Bio Farmaの10億回分の生産能力を基盤とした医薬品コールドチェーンの成長が温度管理トラック輸送の需要を加速させており、デジタル貨物プラットフォームが分散した個人オーナードライバーの輸送力を集約して資産稼働率を向上させています。

主要レポートのポイント

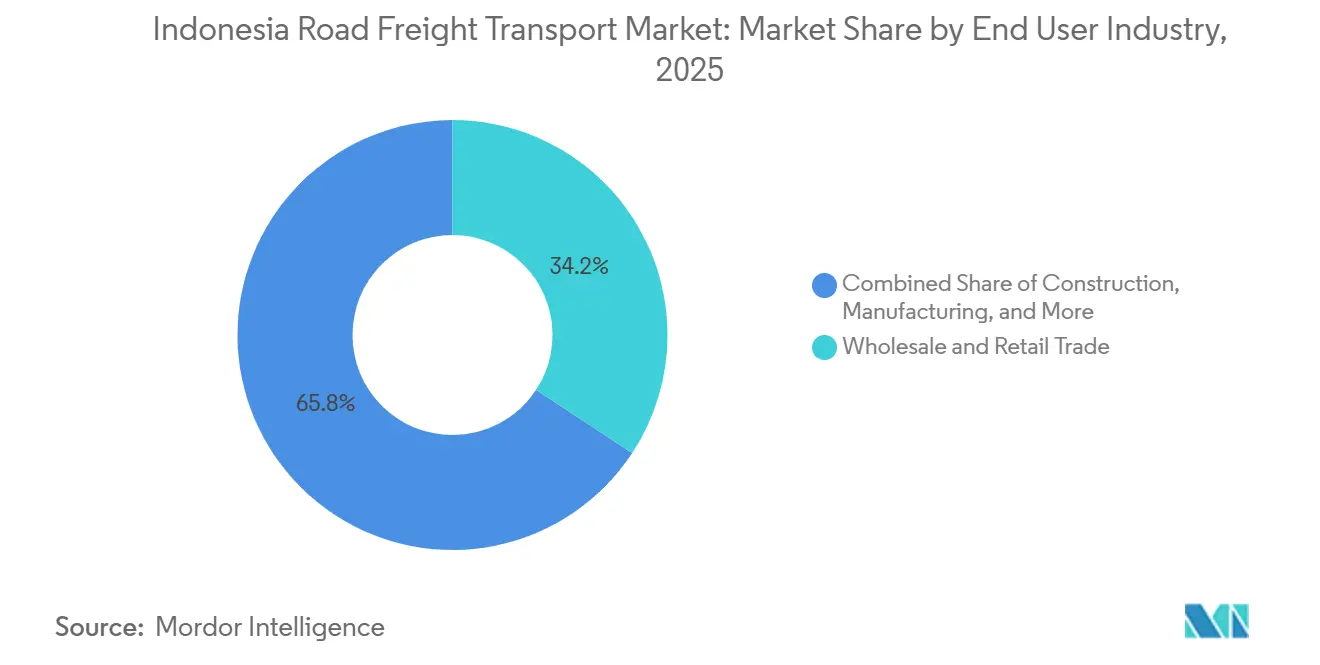

- エンドユーザー産業別では、卸売・小売業が2025年のインドネシア道路貨物輸送市場シェアの34.24%を占めてトップとなり、2031年にかけてCAGR 6.58%で拡大する見込みです。

- 目的地別では、国内セグメントが2025年のインドネシア道路貨物輸送市場規模の62.88%を占め、国際貨物は2026年~2031年にかけて最高のCAGR 6.65%を記録しました。

- トラック積載量仕様別では、フルトラックロード(FTL)が2025年に80.19%のシェアを占め、レス・ザン・トラックロード(LTL)は予測期間中にCAGR 6.41%で拡大しています。

- コンテナ化別では、非コンテナ化貨物が2025年に85.42%のシェアを占め、コンテナ化輸送は2031年にかけてCAGR 5.84%で成長する見込みです。

- 距離別では、長距離輸送ルートが2025年のインドネシア道路貨物輸送市場の73.90%を占め、2031年にかけてCAGR 6.01%で増加すると予測されています。

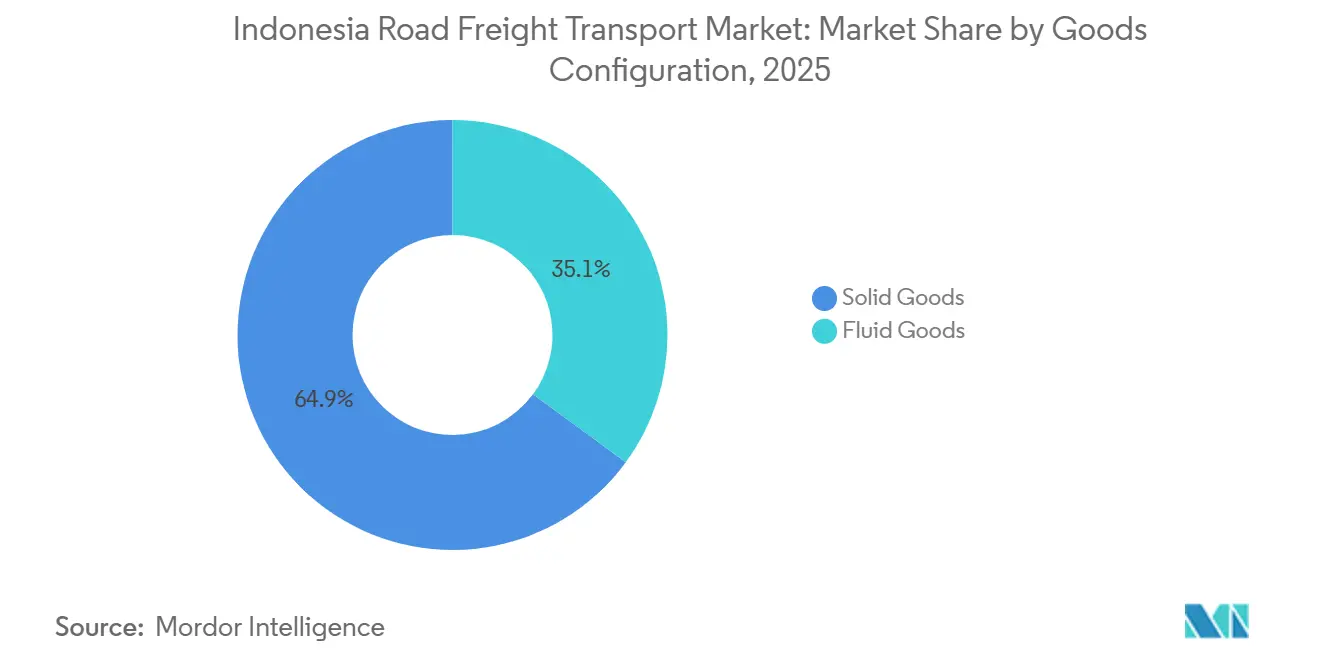

- 貨物形態別では、固体貨物が2025年に64.91%のシェアで優位を占め、液体貨物は2031年にかけてCAGR 6.04%を記録する見込みです。

- 温度管理別では、非温度管理積荷が2025年に94.06%のシェアを占め、温度管理貨物は2026年~2031年にかけてCAGR 6.30%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア道路貨物輸送市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家物流エコシステムの電子通関による ドア・ツー・ポートのサイクルタイム短縮 | +1.1% | 全国規模、ジャカルタ、スラバヤ、スマランでの早期効果 | 短期(2年以内) |

| 国内ワクチン・バイオロジクス生産による 医薬品コールドチェーンの急増 | +0.6% | ジャワ島の医薬品クラスター、バタムへの拡大 | 中期(2~4年) |

| ユーロ4ディーゼル移行義務化による 車両信頼性と再販価値の向上 | +0.8% | 全国規模、各州での段階的施行 | 中期(2~4年) |

| B40バイオディーゼル義務化による長距離輸送業者の ディーゼル供給コストの安定化 | +0.5% | 全国規模、島間ルートへの恩恵 | 長期(4年以上) |

| スラウェシ島のニッケル・バッテリー回廊による 重量原材料の大量流入の創出 | +0.7% | 中部・南東スラウェシ、カリマンタンへの波及 | 中期(2~4年) |

| ODOL段階的廃止法による高積載量モジュラートラックセットへの需要喚起 | +0.4% | 全国規模、ジャワ・スマトラ回廊に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家物流エコシステムの電子通関によるドア・ツー・ポートのサイクルタイム短縮

NLEは税関、港湾オペレーター、貨物フォワーダーを一つのデジタルプラットフォームに統合し、書類処理時間を3~5日から24時間以内に短縮しています。以前は待機時間コストを負担していた道路運送業者は、より迅速なゲートリリースを享受できるようになり、トラック稼働率が向上し、受注から入金までのサイクルが短縮されています。早期導入者はドア・ツー・ポートの所要時間が18~22%短縮されたと報告しています。このプラットフォームのASEAN税関通過システムとの連携により、越境輸送の予測可能性が向上し、ジャスト・イン・タイム製造を支援しています。二次港湾への継続的な展開により、これらの恩恵がジャワ島を超えて広がり、インドネシア道路貨物輸送市場のより広範な成長を促進するでしょう。

国内ワクチン・バイオロジクス生産による医薬品コールドチェーンの急増

Bio Farmaの年間生産量はすでに10億回分のワクチンを超えており、2026年末までに15億回分に増加する見込みです。これらの量は、2~8℃を維持する優良流通規範(GDP)準拠の輸送とリアルタイム監視を必要とします。Kalbe FarmaとIndofarmaはバイオロジクスラインを追加し、冷蔵トレーラーとデータロガーシステムへの需要を倍増させています。インドネシア食品医薬品庁(BPOM)による厳格な監督が非公式事業者への参入障壁を高め、検証済みプロセスを持つ確立されたフリートが優位に立っています。したがって、コールドチェーンセグメントはインドネシア道路貨物輸送市場全体を上回るペースで成長しています[1]インドネシア食品医薬品庁、「医薬品流通のためのGDPガイドライン」、pom.go.id。

ユーロ4ディーゼル移行義務化による車両信頼性と再販価値の向上

ユーロ4燃料は燃焼効率を改善し、整備費用を最大20%削減し、粒子状物質の排出を削減します。適合トラックに対する中古市場での10~15%のプレミアムが早期の更新サイクルを促進します。8~12%の燃費向上は幹線輸送業者の直接的な運営コスト削減につながります。地域基準との調和により、インドネシアのトラックがASEAN越境ルートに適合し、統合の野心を強化します。一時的な製油所のアップグレードにより供給が逼迫していますが、政府とPertaminaの調整により回廊の供給が確保されています[2]インドネシアエネルギー鉱物資源省、「ユーロ4ディーゼルおよびB40バイオディーゼル政策」、esdm.go.id。

B40バイオディーゼル義務化による長距離輸送業者のディーゼル供給コストの安定化

B40プログラムはパーム油生産量の約40%をバイオディーゼルに転用し、国内事業者を世界的な原油価格変動から保護しています。エネルギー密度は5~7%低下しますが、安定した価格設定により複数年契約の正確な入札が可能となり、変動の激しい燃料サーチャージ条項の必要性が低下します。小規模農家は安定した買取先を確保し、農業を物流バリューチェーンに組み込む一方、運送業者は予測可能なキャッシュフロー計画を実現します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジャワ・スマトラ回廊における貨物盗難保険料の急騰 | −0.6% | ジャワ・スマトラ幹線ルート、休憩エリア | 短期(2年以内) |

| 民営化後の港湾ゲートアウト渋滞の継続による滞留時間の延長 | −0.8% | ジャカルタ、スラバヤ、スマランの主要港 | 中期(2~4年) |

| Jasa Marga以外の断片化した有料道路課金システムによる経路コスト変動の拡大 | −0.4% | ジャワ島外の二次有料道路 | 長期(4年以上) |

| LNG給油ネットワークの不足による代替燃料トラック普及の遅延 | −0.3% | 全国規模、ジャワ・バリ回廊外で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジャワ・スマトラ回廊における貨物盗難保険料の急騰

高価値貨物の保険コストは、盗難事件が18~22%増加した後、15~20%急増しています。中小規模の運送業者はマージン圧縮を余儀なくされるか、リスクを荷主に転嫁し、競争力が低下しています。GPS機器、封印、護送エスコートの追加費用により、運営コストがさらに3~5%上昇しています。各州にわたる法執行機関の連携不足が組織犯罪による休憩エリアの脆弱性の悪用を可能にし、荷主が積荷の入札時に高度なセキュリティを義務付けるよう促しています。これにより、インドネシア道路貨物輸送市場における市場統合が加速しています。

民営化後の港湾ゲートアウト渋滞の継続による滞留時間の延長

ジャカルタとスラバヤにおけるコンテナの平均滞留時間は4~5日であり、地域標準の2~3日を上回っています。ターミナルとトラック輸送のスケジュールの不一致、限られた仮置き場、統合されていない予約システムにより、トラックが6~8時間待機する状況が続いています。運転資本と保管料の負担が製造業者の陸揚げコストを押し上げ、インドネシアの競争力を損なっています。利害関係者が独自データを保護しているため、デジタルコミュニティシステムが十分に活用されておらず、全体的なフロー最適化が妨げられています[3]世界銀行インドネシア、「港湾効率診断2024年」、worldbank.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:現代小売業と医薬品が貨物集約度を強化

卸売・小売業は2025年のインドネシア道路貨物輸送市場規模の34.24%を占め、ジャワ島の第1層・第2層都市における高密度な消費者需要を反映しています。このセグメントはまた、コンビニエンスストアの拡大と薬局チェーンによる健康・ウェルネス商品の展開に伴い、最速のCAGR 6.58%を示しています。ネットワーク設計では消費財とバイオロジクスを共同積載するようになり、ルート頻度が高まり車両稼働率が向上しています。製造業は、カラワンの自動車ハブとバタムの電子機器クラスターを通じて安定した基盤を維持していますが、グローバルなリショアリングへの影響は引き続き注視すべき点です。

石油・ガス、鉱業・採石業はスラウェシ島のニッケル上昇とカリマンタンの石炭輸出から恩恵を受け、特殊な重量輸送機器を必要としています。建設貨物は進行中の国家戦略プロジェクトに沿って、セメントと鉄鋼を予測可能なスケジュールで輸送しています。農業・水産業は輸出プレミアムを獲得するためにエビとマンゴスチンの冷蔵物流を採用しており、データセンター建設などの新興分野は断続的なプロジェクト積荷を生み出しています。これらの重複するフローが総合的にインドネシア道路貨物輸送市場の多様な成長を支えています。

目的地別:国内規模と越境モメンタムの融合

2025年には国内輸送が62.88%のシェアで依然として優位を占めており、荷主は道路・フェリーの組み合わせを通じて6,000の有人島にサービスを提供しています。ジャワ島とスマトラ島での有料道路整備により移動時間が最大20%短縮され、サービス信頼性が向上し、在庫削減戦略を支えています。

しかし、マレーシア、シンガポール、タイへの国際輸送量はCAGR 6.65%でより速く拡大しており、NLEとASEANシステムの相互運用性により国境待機時間が約50%削減されています。シー・トールウェイの航路が予測可能なインターモーダルノードを生み出し、国内ルート計画を強化する一方、バタムとメダン近郊のボンデッド物流センターが国際コンソリデーションの拠点となっています。クアラルンプール・シンガポール・ジャカルタ回廊は電子機器と医薬品のジャスト・イン・シーケンス配送を支援し、海上輸送とのサービスコスト格差を縮小しています。これらの補完的なフローがインドネシア道路貨物輸送市場の強靭な拡大を支えています。

トラック積載量仕様別:デジタルLTLプラットフォームがFTLの独占性を侵食

フルトラックロード(FTL)は2025年のインドネシア道路貨物輸送市場の80.19%を維持しており、自然にトレーラーを満載にするパーム油、石炭、ニッケル鉱石の一括輸送によって牽引されています。ODOL適合により、車両は法定積載量を最大30%引き上げる多軸モジュラーリグへの移行が促進され、FTLのコスト競争力が強化されています。

一方、レス・ザン・トラックロード(LTL)は、Kargo TechnologiesやDelivereeなどのプラットフォームが中小企業の輸送量を最適化されたマルチドロップルートに集約することで、CAGR 6.41%という力強い成長を遂げています。アルゴリズムによる配車と動的価格設定が車両積載率を改善し、中小荷主の単位当たり運賃を低下させています。確立されたFTL車両は、空き区間をオンデマンドのLTL積荷で補充するハイブリッドサービスを開始することで対応し、カテゴリーの境界が曖昧になっています。この二重の進化がインドネシア道路貨物輸送市場内の健全な多様化を支えています。

コンテナ化別:一括輸送の優位性が非コンテナ化の優勢を維持

非コンテナ化貨物は2025年のインドネシア道路貨物輸送市場シェアの85.42%を占め、インドネシアのパーム油、石炭、鉱石輸送における一括商品への偏重を反映しています。トラック・ツー・ストアの直接モデルも、日用消費財や建設資材の柔軟なオープンベッド積載を優先しています。しかし、コンテナ化輸送は電子機器・自動車輸出業者がグローバルサプライチェーン向けに標準化ユニットを求めることで、CAGR 5.84%で増加しています。

港湾側の非効率性がコンテナ滞留を長引かせていますが、NLEの電子書類化によりシステムに統合された荷主の通関が短縮されています。食用油誘導体向けのISOタンク採用が一括輸送の経済性とコンテナの安全性を融合させ、インドネシア道路貨物輸送市場内での規模拡大に向けたハイブリッドな道筋を提供しています。

距離別:インフラが長距離輸送のリーダーシップを可能にする

長距離貨物は2025年のインドネシア道路貨物輸送市場の73.90%を占め、CAGR 6.01%で成長する見込みです。トランス・スマトラ高速道路とジャワ北部回廊の完成により、ドア・ツー・ドアの所要時間が短縮され、ジャスト・イン・タイム製造と整合しています。テレマティクスの採用により燃料消費が削減され、安全性が向上し、車両のROIが強化されています。

短距離輸送はeコマース向けの高密度都市配送に注力していますが、渋滞と厳しい配送時間枠が成長を抑制しています。貨物盗難の多発地点が休憩エリアに集中しているため、長距離輸送のセキュリティコストが上昇していますが、運送業者は護送と GPS監視によってリスクを軽減しています。インフラと規制の勢いにより、インドネシア道路貨物輸送市場において長距離輸送が確固たる優位性を維持しています。

貨物形態別:バイオディーゼル政策が液体セグメントの軌道を押し上げる

固体貨物は2025年に64.91%のシェアを維持しており、消費財、工業製品、一括鉱物によって支えられています。パーム油ベースのバイオディーゼルフローに牽引された液体貨物はCAGR 6.04%でより速く拡大しています。ISOタンクの標準化により安全で汚染のない輸送が可能となりますが、洗浄施設の不足が参入障壁を高め、価格決定力を維持しています。

医薬品液体と特殊化学品が段階的な量の成長をもたらす一方、固体貨物は積載効率を高め損傷率を低下させる包装革新から引き続き恩恵を受けています。この補完的な組み合わせがインドネシア道路貨物輸送市場の堅調な発展を支えています。

温度管理別:コールドチェーン投資が医薬品急増に対応するために拡大

非温度管理貨物は2025年のインドネシア道路貨物輸送市場の94.06%を依然として占めており、一括商品と一般商品を取り扱っています。しかし、温度管理輸送はCAGR 6.30%で拡大しており、2~8℃の完全性を義務付けるワクチンおよびバイオロジクスの流通基準によって牽引されています。マルチゾーン冷蔵車、テレマティクス、バックアップ電源への投資が参入障壁を高めますが、プレミアム収益を解放します。

コンビニエンスストアネットワークが生鮮食品向けの冷蔵ケースを追加し、資産回転率を高める毎日の補充ルートを生み出しています。食品安全規制が強化されるにつれて、温度管理輸送量は段階的なシェアを獲得し、インドネシア道路貨物輸送市場に強靭性を加えるでしょう。

地理的分析

ジャワ島は国内GDPの56%を生み出しており、国の物流の中核をなしています。同島の有料道路拡張により、運送業者は高密度な都市ノードを迂回でき、幹線輸送時間を最大20%短縮し、インドネシア道路貨物輸送市場を支配する国内輸送量を支えています。しかし、ジャワ・スマトラ回廊における貨物盗難リスクが保険費用を押し上げており、NLEの成果にもかかわらず、タンジュン・プリオクとタンジュン・ペラクでの4~5日間の港湾ゲートアウト遅延が運転資本を圧迫しています。

スラウェシ島はニッケル・バッテリーのバリューチェーンにより重量輸送の中心地として台頭しています。年間150万トンを超える製錬能力が中部・南東スラウェシの採掘場から鉱石を引き寄せ、険しい地形を越えて24時間体制のトラック輸送を生み出しています。道路強化と橋梁改修により潜在的な輸送能力が解放されていますが、モンスーンによる混乱には依然として季節的なスケジュール調整が必要です。

マレーシア、シンガポール、タイへの越境回廊は、インドネシア道路貨物輸送市場に最も速い成長ベクトルをもたらしています。NLEとASEAN税関プロトコルの整合により国境滞留時間が4~6時間に短縮され、バタムのボンデッド物流センターが関税猶予の仮置き場を提供しています。しかし、Jasa Margaのネットワーク外の断片化した有料道路課金システムが8~12%の経路コスト変動を生み出し、広域計画を複雑にしています。電子有料道路の相互運用性を施行する政府の計画は、越境の潜在能力を完全に解放するために不可欠です。

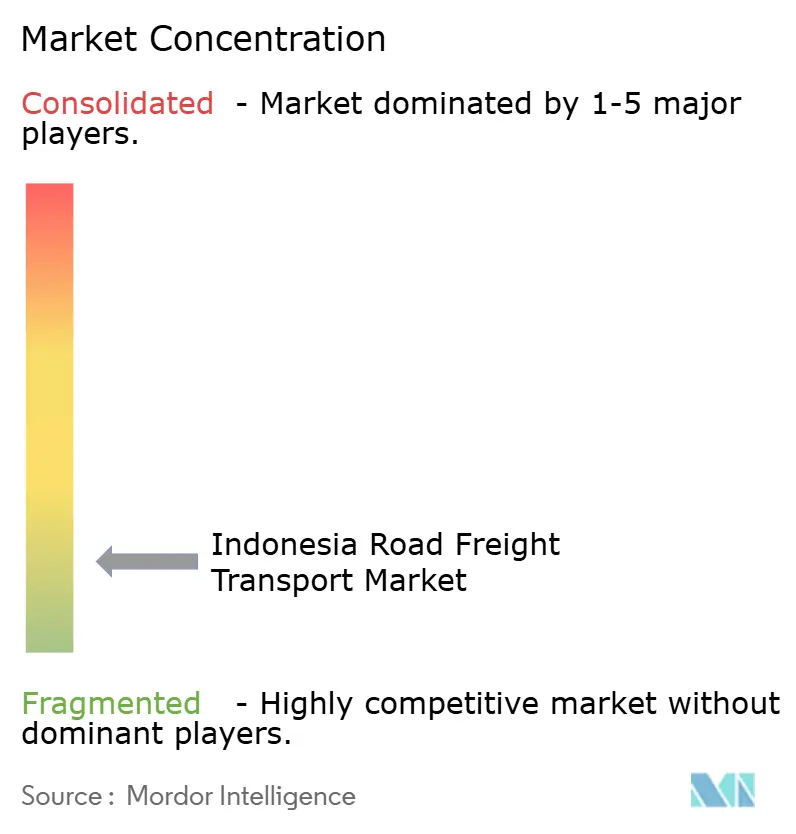

競合状況

インドネシアの道路貨物セクターは依然として低集中度であり、数千の個人オーナードライバーが多国籍企業やデジタルプラットフォームと同じ路線を共有しています。荷主が地域との関係やルートの熟知度を重視していたため、歴史的に断片化が続いていましたが、NLEのデジタル化とODOL適合が現在では規模、透明性、資本アクセスを優遇しています。Kargo Technologiesなどのデジタルブローカーが即時価格とGPS検証済みの進捗状況を公開し、中小企業の荷主を非公式な仲介業者から引き離しています。

車両近代化が競争戦略の中心です。ユーロ4トラックはライフタイムメンテナンスを削減し、10~15%の再販プレミアムを引き付け、JNE ExpressやSamuderaなどの事業者が更新サイクルを加速する動機となっています。コールドチェーン専門業者はBio FarmaおよびKalbe Farmaと提携して複数年のGDP準拠契約を確保し、BPOM監査を満たすために監視ダッシュボードと輸送を組み合わせています。重量輸送のニッチ分野は、スラウェシ島の険しい勾配に対応するために強化されたモジュラー組み合わせとドライバー研修プログラムに依存しています[4]Bio Farma、「生産能力拡張計画」、biofarma.co.id。

M&Aの勢いが高まっています。DSVによるDB Schenkerの143億ユーロ(155.9億USD)での世界的買収により、インドネシアにおける能力の深みが広がり、多国籍企業アカウントをめぐる競争が激化しています。リース・ツー・オウンモデルにより、大手プレーヤーがODOL適合コストによって排除された独立ドライバーを取り込み、非公式から公式への移行が加速しています。これらの動きは、新たなデジタル参入者がインドネシア道路貨物輸送市場の革新性を維持する中でも、緩やかな集中化に向かう方向性を示しています。

インドネシア道路貨物輸送産業のリーダー企業

NYK Line

Pancaran Group

PT Siba Surya

PT ABM Investama Tbk

PT Repex Wahana (RPX)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FedExは欧州の宅配ロッカーおよびアウト・オブ・ホーム配送プロバイダーであるInPostを約92億USDの取引で買収することに合意し、世界的な配送ネットワークとラストマイル能力を拡大しました。

- 2025年11月:Pos IndonesiaとSiCepat Ekspresが統合物流サービスを正式に開始し、インドネシア全土でのエンド・ツー・エンド配送のためにネットワークとシステムを統合しました。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(155.9億USD)で買収し、世界第2位の物流グループとなりました。

- 2025年1月:JNE Expressがチェンカレン・メガハブの処理能力を1日100万個に増強しました。

インドネシア道路貨物輸送市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載量仕様 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となるエンドユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたって、物流サービスプロバイダー(LSP)が、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達、保管、取り扱い、輸送、流通活動、および生産物(農産物、農業関連商品)の流通業者・消費者への円滑な流れにおいて重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となるエンドユーザープレーヤーは、主に住宅・商業ビルの建設、修繕・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは、(i)単一荷主の貨物専用の積荷、(ii)出発地から1つ以上の目的地へ直接輸送される積荷、(iii)一括郵便トラック輸送を含む積荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む積荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む積荷、(vi)一括液体タンカー輸送を含む積荷、(vii)廃棄物のトラック輸送を含む積荷、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、コンソリデーション、デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーが、採掘業、製造業、食品加工業、農業などで使用される一括液体の輸送に対して負担する外部(アウトソーシング)物流費用を捕捉しています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードの一括液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は審査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは、(i)単一荷主の貨物専用の積荷、(ii)出発地から1つ以上の目的地へ直接輸送される積荷、(iii)一括郵便トラック輸送を含む積荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む積荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む積荷、(vi)一括液体タンカー輸送を含む積荷、(vii)廃棄物のトラック輸送を含む積荷、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、コンソリデーション、デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関手数料、フォワーディング料率、宅配料率など、物流運営コスト要素に直接影響を与え、貨物・物流市場全体に影響を及ぼします。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)契約、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- レス・ザン・トラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがレス・ザン・トラックロード(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。LTL道路貨物輸送は、ネットワーク内での複数配送のために単一トラックに複数の積荷を組み合わせるものとして特徴付けられます。これは、(i)主にトラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの積荷を単一トラックに統合するためにターミナルを使用し、積荷組立ターミナルと解体ターミナル間の輸送を行い、積荷が仕分けられて配送のために再ルーティングされる形態、(iv)トラック輸送サービスの場合のレス・ザン・コンテナロード(LCL)輸送・グルーパージュ輸送で構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、コンソリデーション、デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、ファイナンスオプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況・予測期間中の市場見通しに関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となるエンドユーザープレーヤーは、主に材料または物質を化学的、機械的または物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャスト・イン・タイム製造のためにクライアントへの原材料の保管・供給において重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、一括輸送などの要因に影響されます。また、重量(トン)によるモード別シェアと貨物回転量(トン・キロ)によるモード別シェアは、平均輸送距離、経済において輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・キロ)の貨物輸送の分布を示しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となるエンドユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(銀行・金融サービス・保険)、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密文書・ファイルの配送、医療用品・物資(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資や文書の確実な移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、すなわち一定期間にわたって生産物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トン・キロ)が審査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トン・キロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が審査期間にわたってこの産業トレンドで提示されています。このデータは、輸送距離(キロ)、貨物量(トン・キロ)、貨物価格(USD/トン・キロ)などのパラメーターとともに、貨物輸送市場規模を評価するためのパラメーターの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品)の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査の範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)またはレス・ザン・トラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路)輸送、(viii)中古オフィス・家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないものとして、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを通じた輸送があります。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、車両数、投資、進出国数、主要関心経済圏などの主要パラメーターの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家との対話を通じて検証されています。

- 短距離輸送道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捕捉しています。これには、(i)単一行政区域とその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化および乾燥一括サービスによる輸送、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターのGDP - 運輸・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は審査期間にわたって研究・提示されており、金額(USD)および総GDPに占めるシェア%として、この産業トレンドで示されています。データは、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的にeコマース市場の目覚ましい成長をもたらしています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にeコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における総商品取扱高(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、審査期間にわたる製造業の成長が分析・提示されています。

- 車種別トラック車両数 - トラック種類の市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック車両数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間中の市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストを測定することで、費用を管理し業績改善の領域を特定するために運営上の変更を行うべきかどうか、またどこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となるエンドユーザープレーヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫保管・在庫管理、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にエンドカスタマーへの物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、ほとんどまたはまったく取り扱いや保管時間なしに顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2つの(入庫と出庫)側面にトラックとドックドアが配置されています。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、それをドックを横断して出庫輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の分類は、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。これは、通常は長距離輸送プロセスの前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、受注処理倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、一つの都市圏内でのみ運行します。また、単一シフトで一人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物を積荷に届けたりその逆を行ったりすることで、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されており、ドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型積荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、幅広、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入庫物流は、需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、および維持・修繕工事が含まれます。 |

| 国際積載 | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積載地と、別の国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の荷降ろし地と、別の国での積載地。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎて6面の輸送コンテナに積載できない貨物のことです。この用語は、最大40HCコンテナの寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量はレス・ザン・トラックロード(LTL)積荷より大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)積荷よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内)または越境(国際)の目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたはレス・ザン・トラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離輸送である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して容易かつ効率的に積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム