アジア域内貨物輸送取次市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

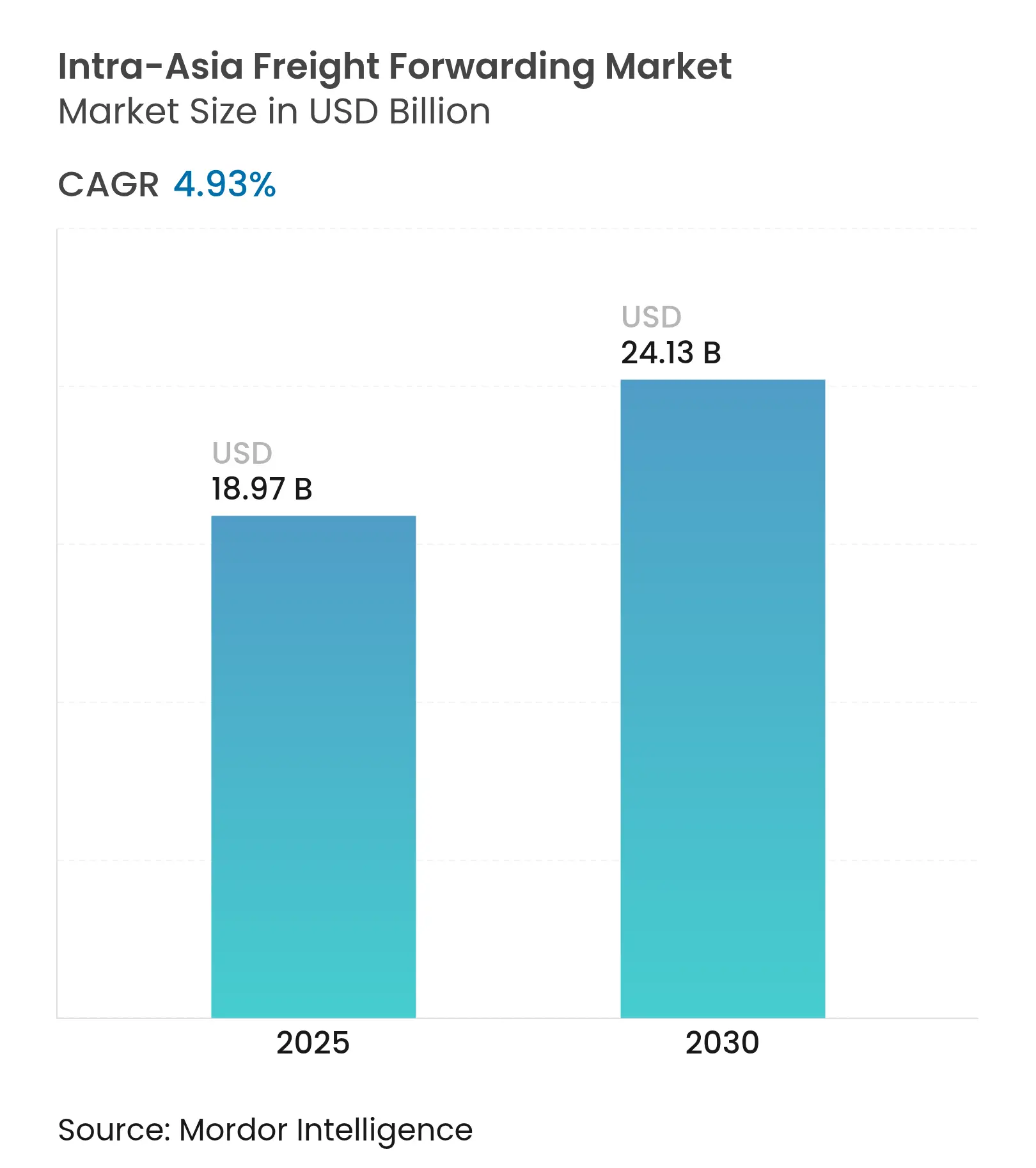

| 市場規模 (2025) | 18.97 十億米ドル |

| 市場規模 (2030) | 24.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア域内貨物輸送取次市場分析

アジア域内貨物輸送取次市場規模は2025年に189億7,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR4.93%で成長し、2030年には241億3,000万米ドルに達する見込みです。

堅調な電子商取引の拡大、RCEPによる関税削減、および製造業の東南アジアへの移転が貨物量を押し上げ、統合物流に対する需要を高めています。海上輸送はコンテナ貨物の主要モードであり続けていますが、温度管理が必要な医薬品や高額小口貨物の荷主が時間優先の選択肢を求める中、航空貨物は急速に拡大しています。AIを活用した運賃監査やブロックチェーンによる書類フローを包含するデジタル化がサービスへの期待を再定義し、中国・シンガポール・ベトナム各地での港湾自動化の進展が取扱量を増加させ単位コストを低減しています。同時に、地政学的不確実性および周期的な港湾混雑により、フォワーダーは輸送経路の多様化、マルチモーダルソリューションの導入、および積極的な輸送能力管理を迫られています。

レポートの主要ポイント

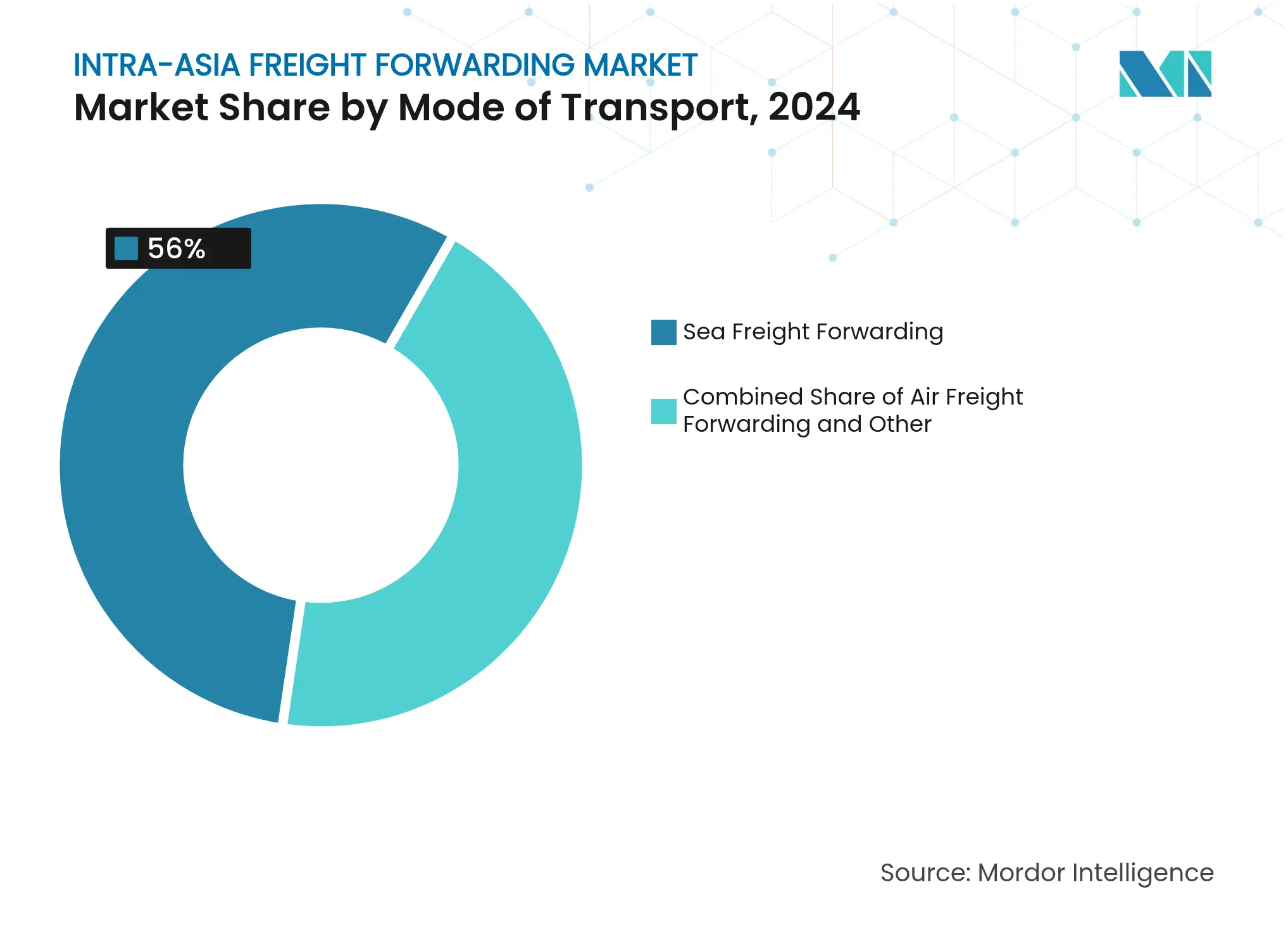

- 輸送モード別では、海上貨物輸送取次が2024年のアジア域内貨物輸送取次市場シェアの56%を占め、航空貨物は2030年にかけてCAGR4.50%で拡大する見込みです。

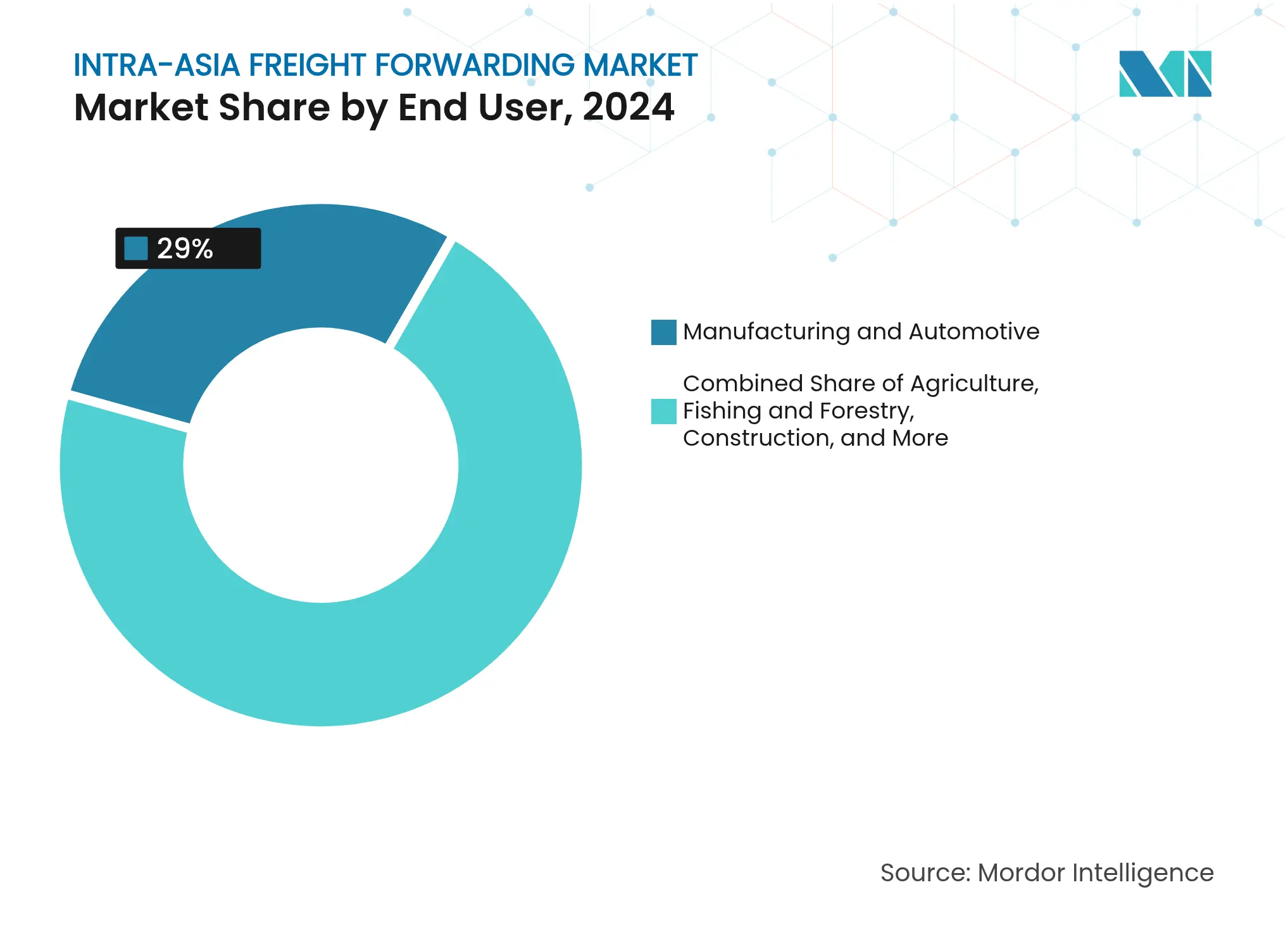

- エンドユーザー別では、製造業・自動車が2024年のアジア域内貨物輸送取次市場規模の29%を占め、流通業が最も高いCAGR5.50%で2030年に向けて成長する軌道にあります。

- 貿易航路別では、中国〜ベトナム回廊が2024年の市場金額の13.50%を獲得し、中国〜日本が2025年から2030年にかけて最高のCAGR4.10%を記録すると予測されています。

アジア域内貨物輸送取次市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア域内電子商取引量の急増 | +1.2% | アジア太平洋地域のコア、東南アジアへの波及 | 中期(2〜4年) |

| RCEP自由化 | +0.8% | RCEP加盟国、中国〜ASEANコリドー | 長期(4年以上) |

| 中国プラスワン製造シフト | +1.0% | ベトナム、タイ、マレーシア | 中期(2〜4年) |

| 地域港湾インフラの拡充 | +0.7% | 中国、シンガポール、ベトナム | 長期(4年以上) |

| 多区間統合ハブ | +0.5% | シンガポール、香港 | 短期(2年以内) |

| 温度管理医薬品貿易の拡大 | +0.6% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア域内電子商取引量の急増

アジアの消費者が欧米の販売者からではなく地域内での購入を増やす中、越境電子商取引が貨物フローを変革しています。中国の商業者はRCEP加盟国向け輸出で堅調な伸びを記録し、専門的なラストマイルネットワークおよびエンドツーエンドの可視化プラットフォームへの需要を喚起しています。フォワーダーは消費ハブ近隣にフルフィルメントセンターを拡充し、食品および医薬品小口貨物が厳格な賞味期限・コンプライアンス要件を満たすよう冷凍チェーン資産への投資を進めています。高頻度ショッピングイベントがピークシーズンの追加料金を引き起こし、中小企業がデジタルマーケットプレイスを通じてLCL(混載輸送)のスペースを予約するよう促しています。その結果、2025年に大手フォワーダーが受け取った新規ビジネス照会の3分の1以上が、マルチチャネル流通を求める地域のオンライン販売者から発生しており、電子商取引がアジア域内貨物輸送取次市場を持続させる構造的な役割を担っていることが裏付けられています。

地域的包括的経済連携(RCEP)自由化

RCEPは世界最大の自由貿易圏を創設し、世界のGDPの28%をカバーし、単一の原産地規則によって税関手続きを簡素化しました[1]リサンドラ・フラッハ、ハンナ・ヒルデンブランド、フェオドラ・テティ、「地域的包括的経済連携協定と世界貿易への期待される影響」、インターエコノミクス、intereconomics.eu。対角累積メカニズムにより、製造業者は15加盟国全体で原材料を調達しながらも特恵関税を申請できるようになり、その結果として貨物が地域内コリドーに向けられています。学術研究は、協定の下での海運ライナー接続性と貿易量の間に正の相関関係があることを確認しています。フォワーダーは書類処理サイクルの短縮および通関の迅速化から恩恵を受けますが、非加盟国を迂回する転換フローに対応するため輸送経路モデルを再設計する必要もあります。

中国から東南アジアへの製造業シフト(「中国プラスワン」)

関税の上昇と地政学的緊張が、電子機器・アパレル・自動車生産のベトナム、タイ、マレーシアへの移転を加速させています[2]Z2Data、「なぜ『中国プラスワン』が『中国以外どこでも』になったのか」、z2data.com。中国からの米国向け輸入品は最大20%の関税に直面しており、多国籍企業が国内販売のために中国沿岸部の一部拠点を維持しながら代替工場を設ける誘因となっています。このデュアルソーシングモデルは、中間財が珠江デルタとASEANの新興ハブ間を移動して最終的に北米または欧州に輸出される前に、複数区間の輸送を増加させています。混載の専門知識を持つ貨物フォワーダーは、海空複合ルート、越境トラック輸送、および地域倉庫保管を組み合わせることで付加価値を獲得しています。

地域港湾インフラの拡充

スマートポートへの投資がアジア全域で新たな輸送能力を解放しています。青島の自動化ターミナルはクレーン1時間当たり平均60.6回のコンテナ移動を達成しており、これは従来のベンチマークの2倍に相当します。また、中国のFAST沿岸サービスは上海〜広州間の物流コストを65%削減しました[3]CGTN、「中国の港湾が自動化推進でよりスマートに」、cgtn.com。DP Worldは、トランスシップメントを合理化するターミナルアップグレードおよびマルチモーダルパークに25億米ドルを拠出しています。一帯一路の資金援助を受けた東南アジア各国政府は、ブルネイのムアラなどの地方港湾をポスト・パナマックス船に対応できるよう整備しています。これらの改善により停留時間が短縮され、フォワーダーはより信頼性の高い運航スケジュールを提供できるようになっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要アジア拠点の港湾混雑 | -0.8% | 上海、シンガポール、ポートクラン | 短期(2年以内) |

| 地政学的・貿易政策の不確実性 | -1.1% | 中国〜米国、台湾海峡、ASEANコリドー | 中期(2〜4年) |

| 物流労働力不足 | -0.6% | 日本、韓国 | 長期(4年以上) |

| 新興の炭素価格制度 | -0.4% | 欧州〜アジア、国際海運 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要アジア拠点における港湾混雑

2025年4月、134隻が上海〜寧波コンプレックス沖で待機し、平均投錨遅延は約2日に達した一方、ポートクランのヤード稼働率はバース生産性の改善にもかかわらず85%を超えました。ベトナムのカイメップターミナルは輸出ピークシーズン中に5日間の船舶待機を記録し、スケジュール信頼性を損なわせ、滞留料リスクを高めました。台風による閉鎖がさらに混乱を増幅させ、フォワーダーは緩衝在庫を確保し、輸送時間を優先する貨物を釜山またはレムチャバン経由に迂回させています。これらの緊急対応措置は運営コストを引き上げ、利益幅を圧迫しています。

地政学的・貿易政策の不確実性

米中貿易量は2024年に20%以上減少した一方、中国からASEAN向け輸出は前年比16.6%増加しました[4]サウスチャイナモーニングポスト、「中国が東南アジアの港湾拡張を推進」、scmp.com。米国の関税見直しにより、ベトナムの平均関税が3.4%から46%に引き上げられる可能性があり、サプライチェーンが価格変動リスクにさらされています。フォワーダーはデュアルソーシング戦略、複数通貨契約、および在庫の「フレンズショアリング」によって不確実性を管理していますが、保険料およびコンプライアンスの間接費は依然として高水準にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:航空貨物成長の中での海上貨物の優位性

海上貨物は2024年の総市場金額の56%を生成し、アジアの密度の高いコリドーをコンテナ単位で移動する量産製造品におけるコスト効率の高さを裏付けています。このセグメントは緊密なキャリアアライアンス—プレミアアライアンスおよびジェミニコオペレーションが現在世界の輸送能力の80%を管理—の恩恵を受け、フォワーダーが複数の週間定期便にわたってスロットのコミットメントを交渉できるようにしています。航空貨物は収益シェアではわずかに留まりますが、電子商取引の小口荷物やバイオ医薬品の委託品が主要都市間での翌日または2日以内の配達を求める中、CAGR4.50%を記録すると予測されています。中国と東南アジア間の高速鉄道パイロット事業も、同等コストでトラック輸送より20%速い輸送時間を提供することで独自のニッチを開拓しており、荷主の選択肢を広げています。

フォワーダーは、確実な機器の利用可能性、リアルタイムのコンテナ追跡、およびカーボンオフセット予約オプションによって海上貨物のサービスを差別化しています。LCL(混載輸送)の成長は特に活発であり、シンガポールおよび香港の統合ハブを活用する中小企業は、原産地スタッフィングのFCL輸送と比較して物流費を最大18%節約できます。一方、鄂州花湖などの空港は貨物専用に建設されており、全貨物滑走路と保税倉庫を備え、停留時間を6時間に短縮しています。このような整備により、航空貨物はアジア域内貨物輸送取次市場で最も成長の速いサービス分野として位置づけられています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー別:流通業加速の中での製造業のリーダーシップ

製造業・自動車は2024年収益の29%のシェアを維持しており、OEMが鉄道・海上リンクを活用し港湾接続を拡大する中、2025年第1四半期に中国の車両輸出が33.62%急増したことが追い風となっています。このセグメントは、着地コストを最小化するために内陸水路、フィーダー船、および専用列車を組み合わせたマルチモーダルチェーンを好みます。自動車ティアはASEANの組立工場への順序納入をますます要求しており、フォワーダーが工業団地に隣接してクロスドックプラットフォームを設置することを促しています。

卸売、小売、およびFMCG活動を包含する流通業は、地域内消費者支出およびベンチャー支援のマーケットプレイスの拡大に後押しされ、2030年にかけてCAGR5.50%が予測されています。J&Tエクスプレスなどのプラットフォームは小包量を前年比24%増加させ、ピックアンドパック、返品処理、および販売者フルフィルメントプライムサービスへの下流需要を生み出しています。他の分野は様々な状況を示しており、石油・ガスは排出削減に関する精査に直面し、鉱業・採石業は不安定な商品価格と格闘し、農業は安定した食料安全保障政策の恩恵を受けています。業種特有の付加価値サービスをカスタマイズするフォワーダーは、アジア域内貨物輸送取次業界内で優れた収益を獲得しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

貿易航路別:日本コリドー成長の中での中国〜ベトナムのリーダーシップ

中国〜ベトナム航路は2024年の市場収益の13.50%をもたらし、ベトナムがニアショア製造ハブとして台頭し、珠江デルタのサプライチェーンにシームレスに統合されていることを反映しています。二国間貿易は2030年までに7,500億米ドルを超えると予測されており、密度の高いフィーダーおよび越境トラック輸送のローテーションを支えています。中国〜日本は成熟した航路ではありますが、電気自動車部品および半導体製造装置が蘇州、名古屋、大阪港間を往来する中、最速のCAGR4.10%が見込まれています。

中国〜韓国などの補完的なコリドーは電子機器にとって重要であり、中国〜シンガポールはトランスシップメントの再輸出フローに対応し、シンガポール〜インドネシアはオムニチャネル小売フルフィルメントを背景に成長しています。例えばKerry Logisticsは、中東の混雑を回避するシンガポール拠点の海空ソリューションを導入することで、アジア〜欧州間のリードタイムを短縮しました。新興航路全体の断片化は、デジタル貨物マッチングツールを展開するフォワーダーが輸送能力を組み合わせて競争力のある価格を確保する機会を提供しています。

地理的分析

東南アジアは、工場移転により2030年に向けて輸出量が倍増する最も急速に発展しているサブ地域です。ベトナムは中国の上流サプライヤーと欧米のバイヤーの双方への優先的なアクセスを活用し、タイおよびマレーシアは確立された自動車・電子機器クラスターを活用して漸進的な外国直接投資を引き付けています。レムチャバンおよびタンジュン・ペレパスでの港湾自動化が取扱量を加速させ、地域の競争力を高めています。

東北アジアは高度なインフラを有していますが、高齢化する労働力と逼迫したトラック輸送能力の課題に取り組んでいます。日本の時間外労働制限は、荷主が最終市場により近い場所に在庫を再配置するプロキシミティソーシングを採用することを余儀なくさせており、大阪および東京湾での付加価値倉庫保管に対する需要を高めています。韓国はデジタル通関手続きおよび5Gを活用したターミナル運営の先駆者であり続けていますが、賃金インフレおよびドライバー不足に対処しなければなりません。

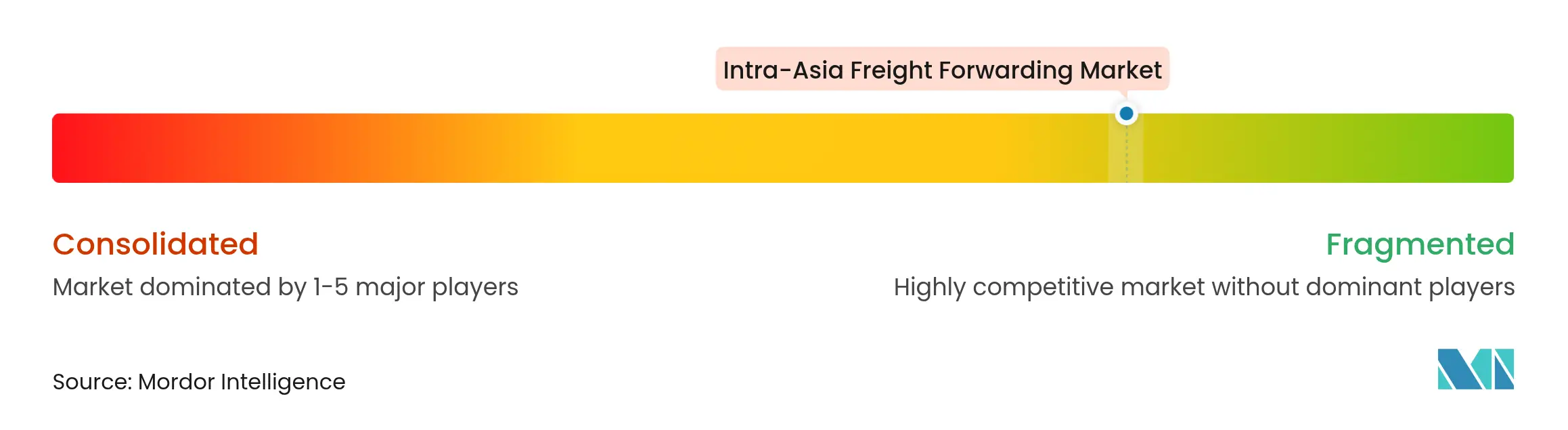

競争環境

市場は中程度に分散していますが、2025年4月にDSVが143億ユーロ(149億米ドル)でDBシェンカーを買収したことで、合算エンティティの売上高が416億ユーロ(433億米ドル)となり、世界最大のプレイヤーが誕生し、マルチモーダルの利点への注目が高まっています。一方、DHL Expressはシンガポールおよびクアラルンプールの新たなゲートウェイ設立と、電子商取引荷主の輸送時間を短縮する香港〜ジャカルタ間の専用貨物機の就航によって、アジア太平洋ネットワークを強化しました。

技術の採用は依然として決定的な差別化要因です。PortcastはGoogleのAIファーストスタートアッププログラムに参加し、請求書の異常を発見して契約管理を自動化するアルゴリズムを改良しており、請求エラーを最大80%削減できる可能性があります。UPSはゲートウェイ技術自動化プラットフォームを展開し、Worldportでの予測ルーティングとロボットによる仕分けにより2024年に2,400万米ドルのコスト削減を実現しました。SinotransやNippon Expressなどの地域専門企業は、地元市場のノウハウと越境デジタルコリドーへの投資を組み合わせ、迅速な通関手続きおよび国内流通を可能にしています。

戦略的アライアンスも競争を形成しています。NYKは2024年10月にSembcorpと提携し、グリーンアンモニア輸送の探求とデジタル貨物可視化の推進を進め、脱炭素化の要請に合わせた艦隊整備を進めています。GEODISは2024年6月にケッペルロジスティクスの買収を完了し、東南アジアのコントラクト物流拠点を強化しました。こうした動きは、アジア域内貨物輸送取次市場内でのネットワーク密度、サステナビリティの信頼性、およびデータに富んだ顧客インターフェースをめぐる競争激化を示しています。

アジア域内貨物輸送取次業界のリーダー企業

DHL Global Forwarding

DSV

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが143億ユーロ(149億米ドル)でDBシェンカーの買収を完了し、90カ国以上に約16万人の従業員を擁する世界最大規模の貨物フォワーダーの1社を形成しました。

- 2025年2月:DHL Expressがシンガポール南アジアハブの拡張、自動仕分けを備えた新クアラルンプールゲートウェイの開設、および香港〜ジャカルタ間の直行便の就航によりアジア太平洋のインフラを強化しました。

- 2024年10月:NYKがグリーンアンモニア輸送に関するSembcorpとの戦略的アライアンスを締結し、物流サービスのデジタル化を支援する大規模な自社株買いプログラムを発表しました。

- 2024年3月:Yusen Logisticsが鄂州花湖空港での貨物ターミナル運営を開始し、海上・航空・鉄道・倉庫保管機能を統合した航空貨物ハブを確立しました。

アジア域内貨物輸送取次市場レポートの調査範囲

貨物フォワーダーはサプライチェーンの重要な一端を担っています。貨物を輸送する企業と貨物の最終目的地との間の仲介者として機能します。これは、航空、海上、鉄道、または道路を経由した単一または複数のキャリアによる、ある場所から別の場所への貨物の調整と輸送です。本レポートは、経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および主要企業プロファイルを含む、世界の貨物輸送取次市場の完全な背景分析を提供します。本レポートは市場に対するCOVID-19の影響についても取り上げています。

アジア域内貨物輸送取次市場は、輸送モード別(航空貨物輸送取次、海上貨物輸送取次、道路貨物輸送取次、鉄道貨物輸送取次)、顧客タイプ別(企業間取引(B2B))、用途別(産業・製造業、小売業、ヘルスケア、石油・ガス、食品・飲料、その他の用途)、地域別(中国、日本、韓国、インド、その他のアジア地域)に区分されています。アジア域内貨物輸送取次市場レポートは、上記すべてのセグメントの市場規模および予測値(10億米ドル単位)を提供します。

| 航空貨物輸送取次 | |

| 海上貨物輸送取次 | FCL(フルコンテナ輸送) |

| LCL(混載輸送) | |

| その他 |

| 製造業・自動車 |

| 石油・ガス、鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業(卸売・小売、FMCG) |

| その他のエンドユーザー(通信、医薬品等) |

| 中国とベトナム |

| 中国と韓国 |

| 中国と日本 |

| 中国とシンガポール |

| シンガポールとインドネシア |

| 日本とベトナム |

| 韓国とベトナム |

| タイとベトナム |

| シンガポールとマレーシア |

| その他 |

| 輸送モード別 | 航空貨物輸送取次 | |

| 海上貨物輸送取次 | FCL(フルコンテナ輸送) | |

| LCL(混載輸送) | ||

| その他 | ||

| エンドユーザー別 | 製造業・自動車 | |

| 石油・ガス、鉱業・採石業 | ||

| 農業・漁業・林業 | ||

| 建設業 | ||

| 流通業(卸売・小売、FMCG) | ||

| その他のエンドユーザー(通信、医薬品等) | ||

| 貿易航路別 | 中国とベトナム | |

| 中国と韓国 | ||

| 中国と日本 | ||

| 中国とシンガポール | ||

| シンガポールとインドネシア | ||

| 日本とベトナム | ||

| 韓国とベトナム | ||

| タイとベトナム | ||

| シンガポールとマレーシア | ||

| その他 | ||

レポートで回答する主要設問

2030年におけるアジア域内貨物輸送取次セクターの規模はどのくらいになりますか?

2030年までに241億3,000万米ドルに達し、CAGR4.93%で成長すると予測されています。

アジア航路で最も急速に拡大している輸送モードはどれですか?

航空貨物は電子商取引の小口貨物および医薬品コールドチェーン輸送を背景に、CAGR4.50%で成長すると予測されています。

中国〜ベトナムコリドーの優位性を推進しているものは何ですか?

ベトナムの製造業の急成長とRCEPの関税上の優位性により、この航路が2024年の市場金額の13.50%を獲得し、アジア域内航路の中で最大のシェアを占めました。

統合ハブが中小輸出業者にとって重要なのはなぜですか?

シンガポールおよび香港の施設により、中小企業が輸送品を集約でき、直接フルコンテナ予約と比較して物流コストを最大25%削減できます。

技術はどのように競争を再形成していますか?

AIを活用した運賃監査、ブロックチェーンによる書類管理、および自動化ターミナルが精度を向上させ、コストを削減し、大手フォワーダーの差別化を実現しています。

どのエンドユーザーセグメントが最も急速な成長を遂げる見込みですか?

アジア域内の消費者支出が上昇する中、小売業およびFMCGを包含する流通業がCAGR5.50%を達成する見込みです。

最終更新日: