ロシア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

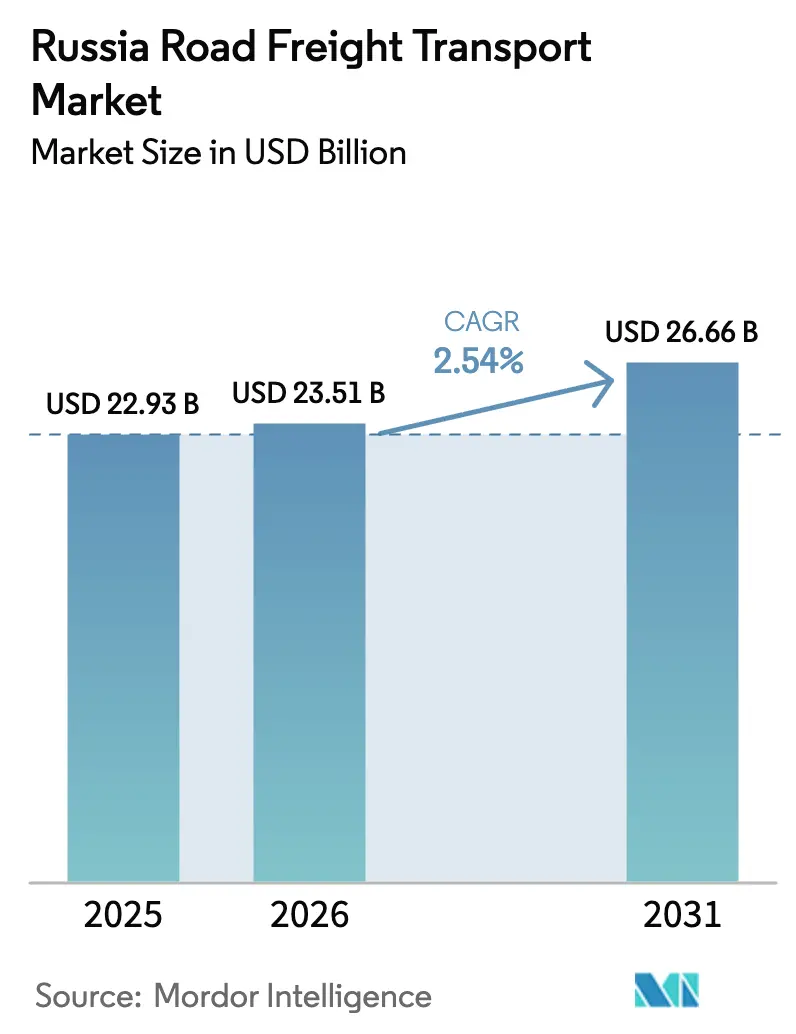

| 基準年の市場規模 (2025) | 22.93 十億米ドル |

| 市場規模 (2026) | 23.51 十億米ドル |

| 市場規模 (2031) | 26.66 十億米ドル |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア道路貨物輸送市場分析

ロシア道路貨物輸送市場規模は、2025年の229億3,000万USDから2026年には235億1,000万USDに成長し、2026年から2031年にかけてCAGR 2.54%で2031年までに266億6,000万USDに達すると予測されています。地政学的摩擦の長期化により全体的な成長は鈍化しているものの、持続的な産業生産高、アジアへの貿易転換、および高速道路への重点的投資により、貨物量は上昇軌道を維持しています。製造業主導の需要、中国との急速に拡大する国境間取引、および安定したEコマース小包の流れが車両稼働率を下支えする一方、ドライバー不足、ディーゼル価格の変動、および高金利リース費用がオペレーターの利益率を圧迫し続けています。政府が義務付けたデジタル書類と2025年に開始された国家デジタル輸送・物流プラットフォームはコンプライアンスを強化しつつも、行政処理の迅速化を可能にしています。統合物流グループは合併、ITアライアンス、およびターミナル拡張を活用してスケールの優位性を確保する一方、中小運送業者はニッチな地域路線に注力するかプラットフォーム・アグリゲーターへの下請けを通じて適応しています。

主要レポートの要点

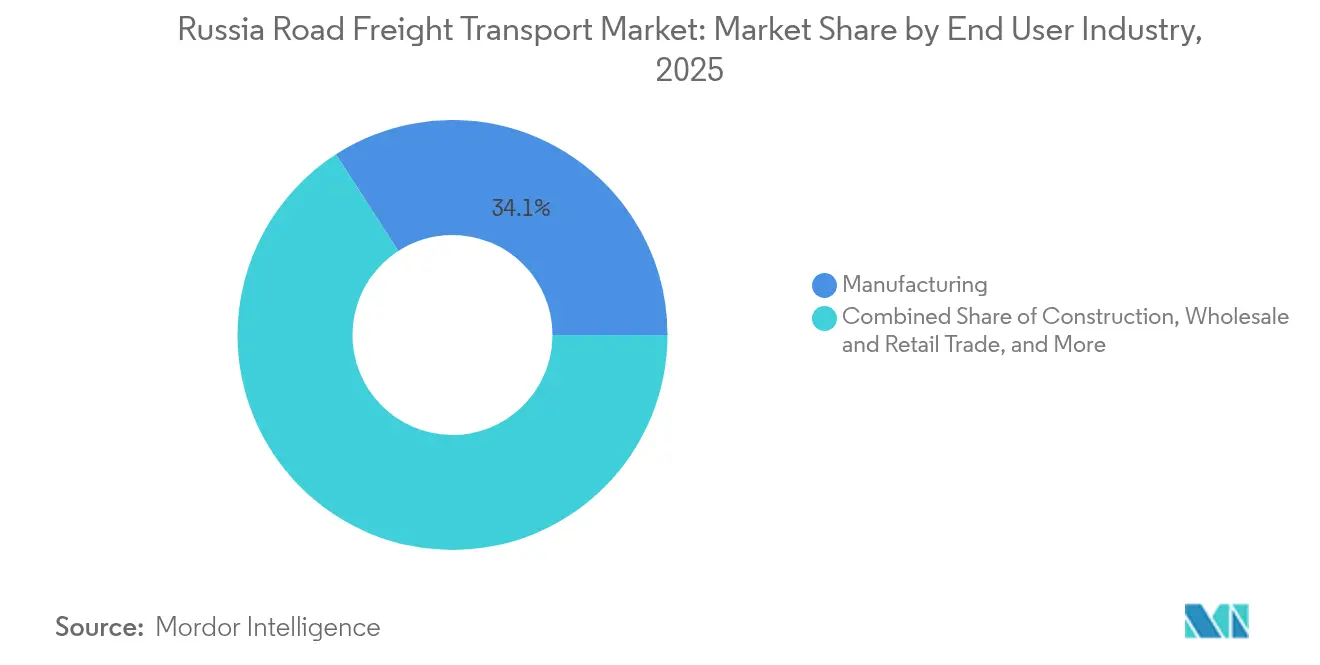

- 最終ユーザー産業別では、製造業が2025年のロシア道路貨物輸送市場シェアの34.12%を占め、「その他」カテゴリー(主に防衛および輸入代替物流)が2026年から2031年にかけてCAGR 3.12%で最も速い成長を示しています。

- 目的地別では、国内輸送が2025年のロシア道路貨物輸送市場規模の64.30%を占め、国際路線は2026年から2031年にかけてCAGR 3.02%の成長軌道にあります。

- トラック積載仕様別では、フル・トラック・ロード(FTL)が2025年に売上シェアの82.95%を保持し、レス・ザン・トラック・ロード(LTL)は2026年から2031年にかけてCAGR 2.87%で拡大しています。

- コンテナ化別では、非コンテナ化貨物が2025年に売上シェアの86.10%を占めているものの、コンテナ化貨物は2026年から2031年にかけてCAGR 2.61%で増加しています。

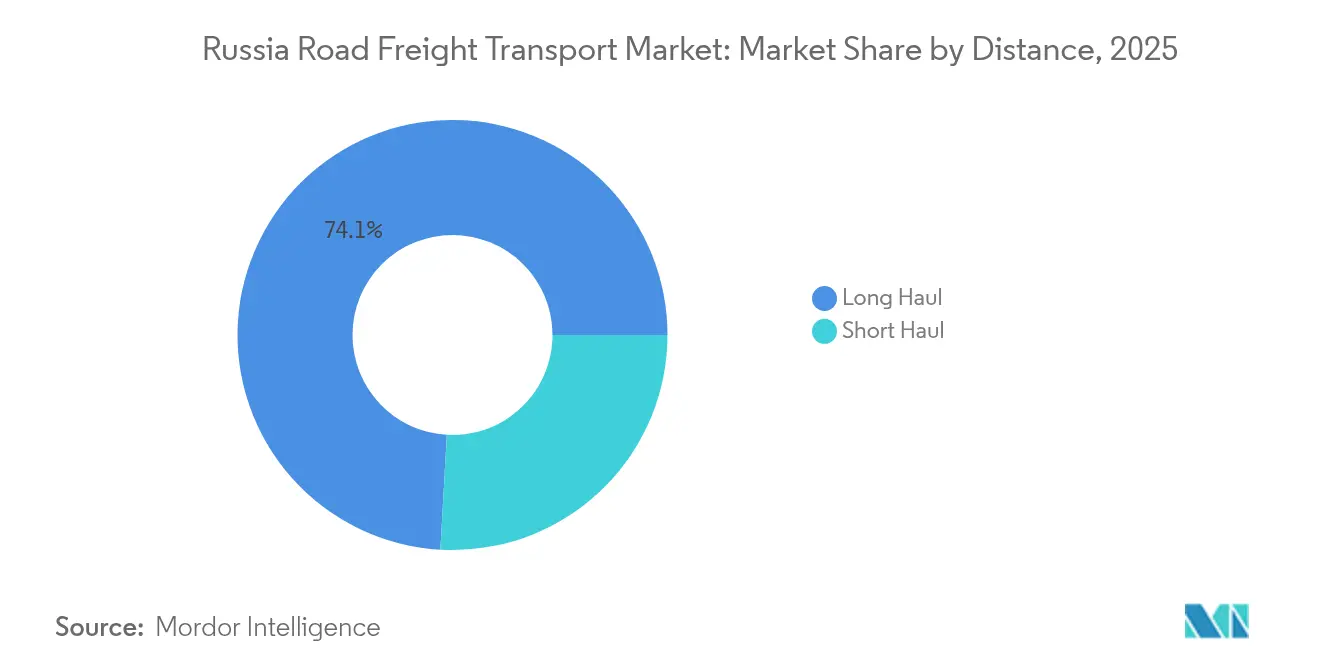

- 距離別では、長距離サービスが2025年に売上シェアの74.10%を占め、2026年から2031年にかけてCAGR 2.67%で拡大する見込みです。

- 貨物形態別では、固体貨物が2025年に売上シェアの71.60%で最大の収益源であり続け、流体貨物物流は2026年から2031年にかけてCAGR 2.74%を示しています。

- 温度管理別では、非温度管理貨物が依然として2025年の売上シェアの93.90%を占めているものの、温度管理サービスが2026年から2031年にかけてCAGR 2.82%でセグメント成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア道路貨物輸送市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国・ロシア国境間需要の増大 | +0.8% | 極東地域;モスクワ配送ハブ | 中期(2~4年) |

| 国内Eコマース・フルフィルメントの拡大 | +0.6% | モスクワ、サンクトペテルブルク、主要都市センター | 短期(2年以内) |

| M-12および南北回廊の整備 | +0.5% | 中部ロシア;ヴォルガ・ウラル回廊 | 中期(2~4年) |

| トラック製造更新に向けたインセンティブ | +0.4% | 全国、産業地域 | 長期(4年以上) |

| 制裁主導の国境マイクロハブ・トランスシップ | +0.7% | カザフスタンおよびベラルーシ回廊 | 短期(2年以内) |

| デジタル・フレイト・プラットフォーム | +0.3% | 全国物流ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国・ロシア国境間需要の増大

2024年にロシアと中国の二国間貿易が最初の10か月間で2,021億1,000万USDに達したことにより、ロシア・中国間の双方向道路貨物輸送は急増し、ザバイカリスクおよびブラゴヴェシチェンスク国境通過点でのトラック輸送量が増加しました[1]VIPU サプライチェーン・ロジスティクス、「中国からロシアへのマルチモード輸送」、viputrans.com。1日あたりのゲートクォータが急成長する需要に追いつかないため混雑が続き、必要な許可証を持つ運送業者が割増幹線運賃を請求することを促しています。東行きと西行きのバランスの取れた輸送が空荷帰りを削減し、長距離利益率を向上させ、統合オペレーターが専用の極東輸送能力の増強を検討するようになっています。2025年以降、テュメン方向へのM-12延伸と電子ナビゲーション封印の展開により、国境通関の迅速化が見込まれ、温度管理および高付加価値貨物向けの新たな輸送能力が開放されます。

国内Eコマース・フルフィルメントの拡大

2024年に都市部の消費者が当日・翌日配送を受け入れたことで、3PLはモスクワおよびサンクトペテルブルク周辺に自動仕分け機とマイクロ・フルフィルメントセンターを設置しました。小包密度により、運送業者はB2BとB2Cの荷物を混在させることができ、ルート最適化アルゴリズムが主流の配車ソフトウェアに組み込まれています。リアルタイム追跡と顧客向けアプリがサービスの可視性を高め、専門的なリーファー・バンが急成長するオンライン食料品・医薬品ニッチをサポートしています。このトレンドは、小売りの集積地に沿ったハブ・アンド・スポーク・ネットワークを構築するLTL車両オーナーに恩恵をもたらす一方、フル・トラック・ロード専門業者は配送ドックでの滞留時間を削減するためのドロップ・トレーラー・プールを試験的に導入しています。

M-12および南北回廊の整備

2025年6月のカザン・エカテリンブルク区間の完成により、モスクワ・ウラル間の輸送時間が最大3時間短縮され、ロシアで最も交通量の多い貨物動脈における燃料消費と車両摩耗が削減されました[2]コンサルタントプラス、政府決議第1694号(2024年11月30日)、consultant.ru。2026年のテュメン方向への延伸により、効率化の恩恵がシベリア深部まで拡大し、メーカーがより迅速に在庫を再配置し、長距離の1キロメートルあたりのコストが低下します。南北回廊への並行投資により選択肢が増え、南アジア貿易向けの鉄道・道路・海上の代替ルートが荷主に提供されます。自動化された税関ブースとデジタル登録簿がアスファルトを補完し、以前は国境停止に丸一日かかっていた遅延を削減します。

制裁主導の国境マイクロハブ・トランスシップ

輸出管理の監視強化により、ロシアの南部および東部国境沿いの専門トランスシップヤードへの物流フローが再集中し、2024年の取扱量は1,400万トンに倍増しました。保税倉庫ライセンスを持つオペレーターがパレットを統合し、迅速な税関検査を実施し、カボタージュ規則に準拠した国内トラクターに貨物を積み替えます。このハブ・アンド・スポークの回避策は平均輸送距離を延ばしますが、規制の専門知識に対する有利なサーチャージをもたらします。集中度は依然として高く、3社の物流会社が国境通過量の約40%を処理しており、システム的な脆弱性を高めつつも、2026年9月の電子申告義務に対応するための予備能力とデジタル書類への投資を促進しています。

制約の影響分析*

| 制約 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ディーゼル価格の変動と燃料課税 | -0.9% | 全国、長距離輸送で深刻 | 短期(2年以内) |

| ドライバー不足と労働力の高齢化 | -0.7% | 全国、シベリアおよび極東で深刻 | 長期(4年以上) |

| 高金利リース負担 | -0.5% | 全国、中小運送業者に集中 | 中期(2~4年) |

| EAEUカボタージュ自由化による料金圧力 | -0.3% | カザフスタン、ベラルーシとの国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル価格の変動と燃料課税

2024年のロシアの平均道路ディーゼル価格は40%以上変動し、ヴォルガ・ウラル路線の運送業者は特定の月に運賃を70%引き上げざるを得ませんでした[3]ロシア連邦運輸省、「トラック貨物輸送規則草案」、mot.gov.ru 。燃料カードのリベートやヘッジプログラムを持たない小規模フリートは、契約の正確な価格設定が困難となり、入札競争力が低下しました。財務省の物品税調整、輸出関税上限、および製油所のメンテナンスサイクルが予測不可能性を高め、ドライバーを低価格のトラックストップに誘導するテレマティクスの普及を加速させました。大手オペレーターは一括購入契約を確保し、KAMAZ-54901 LNGトラクターを改造して1キロメートルあたりのエネルギーコストを削減することで対応しましたが、LNGインフラは中部ロシア以外では依然として乏しい状況です。

ドライバー不足と労働力の高齢化

現在のドライバーの平均年齢は48歳を超えており、退職者数が新規免許取得者数を上回り、2024年には2万席以上の欠員が生じました[4]Trans.ru、「輸送サービスへのドライバー登録制度の影響」、trans.ru 。シベリアへの長距離配置は、過酷な気候と長期にわたる交替制のため、採用面で最も厳しい状況に直面しています。給与提示額は前年比25〜30%上昇しているものの、経験豊富なドライバーが負担の少ない地域配送業務に転職するため離職率は依然として高いままです。運送業者は社内アカデミー、サインオンボーナス、および休息サイクルを短縮するためのダブルドライバー制度で対応していますが、より広範な職業学校改革が実現するまで人材供給は逼迫した状態が続く可能性が高いです。自律走行トラックの試験運転は実施されているものの、規制の明確化と悪天候時のセンサー信頼性の問題により、商業展開は2028年以降に延期されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が貨物量を支える

製造業は2025年のロシア道路貨物輸送市場シェアの34.12%を創出し、これは同セクターの原材料の大量入荷と完成品の大量出荷の強い需要を反映しています。このセグメントの突出したポジションは、消費支出サイクルが揺れ動いても基準量を安定させます。「その他」に分類される防衛および輸入代替ラインは、国家プログラムが機械、電子機器、および軍民両用部品の国内生産を加速させる中、2026年から2031年にかけてCAGR 3.12%で最も速く拡大しています。

鉄鋼メーカーと自動車組立業者は、ジャスト・イン・タイム供給を保証するために専用トレーラー・プールを持つ大手運送業者を優遇し、多くの場合、年間フル・トラック・ロード契約を確保します。一方、食品ブランドや製薬研究所は、単一路線で温度管理品と常温品を混載できるLTLプラットフォームを活用します。全体として、製造業向けのロシア道路貨物輸送市場規模は、工場出荷生産高の増加と制裁対象地域からの在庫移転に伴い拡大すると予想されます。ヴォルガ・ウラル地帯の輸入代替クラスターでは路線密度の増加が最も大きく、クロスドック施設やドライバー宿舎への3PL投資を引き付けています。

目的地別:国内のスケール、国際的なマージン

国内輸送は、同国の広大な地理が産業ハブ間の複数日にわたる輸送を固定することから、2025年のロシア道路貨物輸送市場規模の64.30%を占めました。高速道路の近代化により輸送時間は短縮されているものの、時間的制約の高い多くの貨物にとってモーダルシフトを思いとどまらせるほど距離は依然として長いです。国際貨物は二国間商品貿易の増加を受け、2026年から2031年にかけてCAGR 3.02%で成長すると予測されています。

国境間専門業者は通関の専門知識、多言語ディスパッチャー、および許可証管理を活用して参入障壁を高く保っています。ロシアへのバックホール機会(肥料、木材、石炭)の増加により資産利用率が向上し、カザフスタンの新たなマイクロハブがボトルネックを回避するための間接ルートオプションを提供しています。国内志向の運送業者は、e-TIR電子通過手続きと動的ルート計画を採用し、反復路線での無駄なキロ数を削減することで競争力を維持しています。

トラック積載仕様別:FTL優位とデジタルLTLの上昇

フル・トラック・ロードは2025年にロシア道路貨物輸送市場シェアの82.95%を占め、バルク商品、コンテナ搬送、および契約工場向け運送によって牽引されています。LTLは規模は小さいものの、プラットフォームオペレーターが分散したSME注文を高密度の都市間回廊に集約することで、2026年から2031年にかけてCAGR 2.87%で加速するでしょう。

FTLのスケールメリットを享受するフリートは、シンプルな書類処理と迅速な折り返しを享受していますが、細い利益率を燃料やタイヤのインフレから守るためにIoTセンサーと予知保全ソフトウェアをますます導入しています。LTLネットワークは地域のクロスドックとAIベースの積荷マッチングエンジンに投資し、逆方向の流れを組み合わせることで空荷区間を削減し、稼働率を85%以上に引き上げています。荷主はLTLの出荷レベルの可視性と従量課金制の価格設定を評価し、そのアドレサブル市場をさらに広げています。

コンテナ化別:バルクが依然として主流、インターモーダルが勢いを増す

2025年の総量に占める非コンテナ化貨物の割合は86.10%で、ロシアの商品重視の輸送プロファイルと一致しています。それにもかかわらず、コンテナ化貨物は荷主がインターモーダルの効率性と迅速なユーラシア横断鉄道・道路接続を追求する中、2026年から2031年にかけてCAGR 2.61%で勢いを増しています。

FESCOが改装したザバイカリスクターミナルが稼働すれば、コンテナ搬送のロシア道路貨物輸送市場規模は拡大し、極東の取扱能力が向上します。標準化されたコンテナは、繊細な取り扱いと迅速なモード転換を必要とする電子機器、衣料品、および加工食品の輸出業者に魅力的です。バルクの鋼鉄コイル、LNG、およびプロジェクト貨物はコンテナ規格の対象外であり、従来のフラットベッド、タンカー、および重量物輸送フリートを支えています。

距離別:長距離のスケール経済

長距離回廊は2025年にロシア道路貨物輸送市場シェアの74.10%を占め、西側OEM工場の閉鎖により輸送量が内陸深部にシフトする中、2026年から2031年にかけてCAGR 2.67%の軌道に乗っています。モスクワ、カザン、エカテリンブルク、およびノヴォシビルスクを結ぶ密な東西路線が安定したバックホールを生み出し、積載率を高く維持しています。

短距離および都市部のラスト・マイル路線はEコマースから恩恵を受けていますが、300〜700 kmの区間では鉄道との競争が激化しています。増加する通行料と渋滞を緩和するために、運送業者は鉄道・道路ピギーバック区間向けのダブルスタック・コンテナシャーシを導入し、距離に基づく燃料サーチャージモデルを活用して収益予測を安定化させています。

貨物形態別:固体貨物がコア、流体貨物がニッチ

2025年のロシア道路貨物輸送市場規模において、固体貨物は建設資材、完成機械、および消費者向け必需品を含み71.60%を占めました。流体貨物(石油、化学品、食用油)は、エネルギー生産者が非OECDバイヤーへの流れを転換し、化学プラントが国内代替に向けた能力を増強するにつれ、2026年から2031年にかけてCAGR 2.74%で上回る成長を示すでしょう。

危険物規則、ADR認証、および専用タンカーが参入障壁を高めますが、特定のシベリア路線では1キロメートルあたりルーブル180(USD 2.02)以上のプレミアム日額運賃を支えています。固体貨物フリートは、モジュール式カーテンサイドトレーラーとサイドローダークレーンで革新し、ダウンタイムなしでパレット化と大型貨物の輸送を柔軟に切り替えられるようにしています。

温度管理別:常温の広さ、コールドチェーンの急成長

非温度管理貨物は依然として荷物の93.90%を占めていますが、製薬メーカーがワクチン、バイオロジクス、およびインスリン生産を国内化するにつれ、温度管理輸送は2026年から2031年にかけてCAGR 2.82%でセグメント成長をリードするでしょう。食品小売業者も大都市圏でコールドチェーン基準を引き上げており、ATP認証リーファーとテレマティクスベースの温度記録への需要を押し上げています。

デュアルエバポレータートレーラーとLNG動力冷凍に投資するオペレーターは、中央アジアおよび東アジアからの国境を越えた果物・海産物輸入を取り込むことができます。一方、断熱ボックスを持たない車両オーナーは、農産物ピーク時に能力のバランスを取るスポットチャーターアプリを通じて冷蔵倉庫オペレーターと提携しています。

地理的分析

モスクワの中央連邦管区は、2025年に28,301の物流ノードがマッピングされた倉庫パーク、トラックデポ、および物流拠点の最も密集したクラスターを持ち、ロシア道路貨物輸送市場を支えています。全国配送の中心地としての同地域の役割は、M-12高速道路がドア・ツー・ドアのリードタイムを短縮し空の再配置マイルを削減するヴォルガ・ウラル工業地帯への安定した幹線輸送活動を保証します。サンクトペテルブルクのバルト港接続は、ヨーロッパへの輸送量は減少しているものの、北西連邦管区に回復力のある輸出基盤を提供し、同地域の16,075の物流施設は全国最低の閉鎖率を示し、健全な能力調整を示しています。

極東連邦管区は、木材、金属、およびLNGに対する中国の需要がザバイカリスクおよびブラゴヴェシチェンスクを通じた双方向道路輸送を促進するにつれ、最も速いトラフィック増加を示しています。2024年に二国間トラック台数は3倍に増加し、拡大した国境処理レーンとデジタル通関キューにより増加が続いています。2025年初頭のモスクワ・ウラジオストク路線の貨物運賃は1キロメートルあたり平均ルーブル45.3(USD 0.50)で、堅調な燃料、通行料、および労働プレミアムを反映していますが、時間的制約のある貨物では依然として鉄道輸送を上回っています。

カザフスタンのヌル・ジョリーおよびベラルーシのコズロヴィチを経由する南回廊は制裁品の迂回路として機能し、税関集計によると2024年に輸出量が前年比44%増加しました。シベリアおよび北極圏の回廊は、極端な気温、氷路走行、および鉱山サイト配送に対応した専門運送業者の領域です。人口は少ないものの、これらの地域はエネルギーおよび鉱物プロジェクトに関連した高利益率の契約を提供し、高いメンテナンスおよび保険コストを補っています。

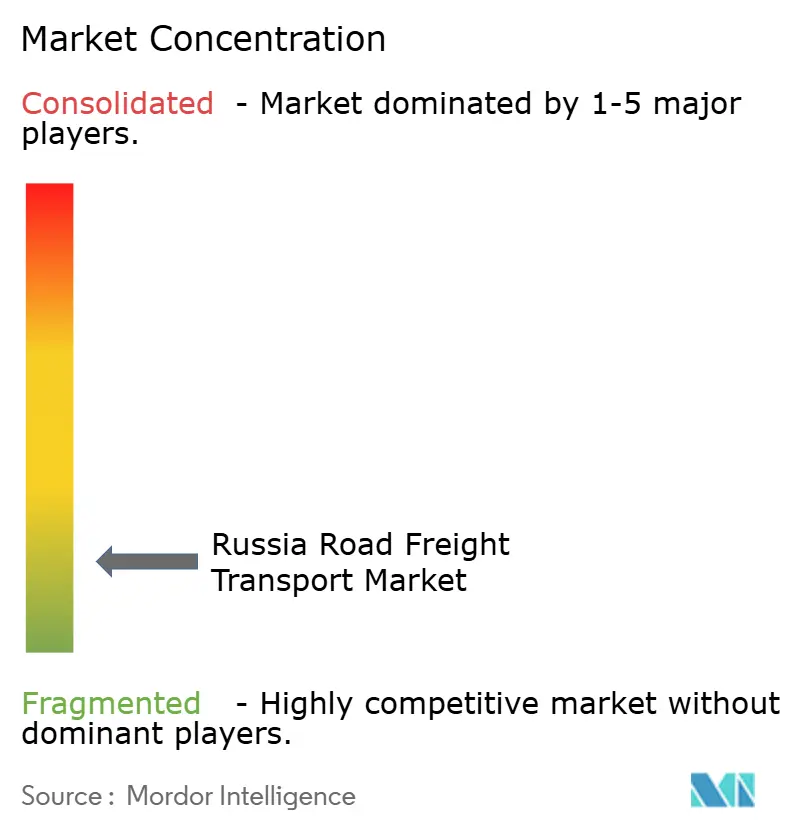

競争環境

ロシアのトラック輸送市場は依然として分散しており、上位5社の統合物流グループが収益のマイナーシェアを支配し、数千の個人オーナーオペレーターが地方都市のスポット需要をカバーしています。FESCOとTransContainerの検討中の合併は、港湾取扱い、鉄道フラットカーフリート、および長距離トラック輸送を統一されたサービス体系に統合し、マルチモーダルのスケールアップの先例を設けるでしょう。同様の論理が、FESCOの2025年9月のSoftlineとのデジタルソリューション協定を促進し、同社の車両プール全体にリアルタイムデータキャプチャ、自動請求書発行、および予測分析を組み込んでいます。

大手運送業者はユーロ6またはLNGトラクターを標準化し、燃料効率を改善して将来の排出規制へのコンプライアンスを容易にしていますが、中小企業は二桁のリース料率に苦しみ、フリートの更新が妨げられています。2026年9月からの電子CMR(電子貨物明細書)の義務化によりバックオフィスの負担が増加しますが、大規模プレーヤーはより大きな量でそのコストを分散させ、競争力のギャップを拡大しています。国境間専門業者は、バイリンガルのドライバー・プールと税関ブローカー子会社のおかげでニッチではあるが収益性の高いセグメントにとどまっています。

ATI.SUやGruzopoiskなどのデジタル・フレイト・プラットフォームが分散した輸送能力を集約し、中小企業と荷主のスポット荷物を数分以内にマッチングします。プラットフォームは手数料を請求しますが、空荷率を削減し、増加する通行料やディーゼル税にもかかわらずマイクロフリートの生存を可能にしています。ベンチャー支援の新興企業は組み込み型ファイナンスとオンデマンドトレーラーリースを統合し、以前は最大手企業のみが利用できた流動性と資産の柔軟性を中小運送業者に提供しています。

ロシア道路貨物輸送産業リーダー

Delovye Linii Group

Globaltruck

ITECO Corporation

MONOPOLY

PEK, OOO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FESCO Transportation GroupとITインテグレーターSoftlineが、マルチモーダルワークフローを自動化するクラウドベースの配車・貨物追跡ツールの共同開発に合意しました。

- 2025年4月:ITECOは、ADR規制の危険物ルートでのディーゼル依存を削減することを目的として、KAMAZの輸送部門が供給するKAMAZ-54901 LNGトラクター2台の試験運転を開始しました。

- 2024年8月:FESCO Transportation Groupは、ロシア・中国間の道路・鉄道輸送の追加能力を開放するため、ザバイカリスクコンテナターミナルの拡張に4,000万ユーロ(4,400万USD)を割り当てました。

- 2024年6月:ITECOとSberリーシングは、1,200台の新型プライムムーバーおよびセミトレーラーの調達資金を確保し、フリートの近代化を加速するためのルーブル150億(1億6,400万USD)の契約を締結しました。

ロシア道路貨物輸送市場レポートスコープ

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとして網羅されています。国内、国際が目的地別セグメントとして網羅されています。フル・トラック・ロード(FTL)、レス・ザン・トラック・ロード(LTL)がトラック積載仕様別セグメントとして網羅されています。コンテナ化、非コンテナ化がコンテナ化別セグメントとして網羅されています。長距離、短距離が距離別セグメントとして網羅されています。流体貨物、固体貨物が貨物形態別セグメントとして網羅されています。非温度管理、温度管理が温度管理別セグメントとして網羅されています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 流体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 流体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。対象となる最終ユーザーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚・その他の動物の収穫、および関連するサポート活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、生産者への投入物(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーから生産者への最適かつ継続的な流通、および流通業者・消費者への産出物(農産物、農業製品)のスムーズな流通のための取得、保管、取り扱い、輸送、および配送活動において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理物流および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。対象となる最終ユーザーは、主に住宅・商業用建物、インフラ、土木工事の建設、修繕、改修、および土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上に重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフル・トラック・ロード(FTL)サービスに費やす外部委託物流費用を捕捉します。FTL道路貨物輸送は、他の貨物と混載されない単一の完全積載を特徴とします。これには(i)単一の荷主の貨物に専用、(ii)発地から1か所以上の目的地まで直送、(iii)バルク郵便物のトラック輸送、(iv)コンテナ(フル・コンテナ・ロード、FCL)/非コンテナ・トラックサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物トラック輸送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正に有意(統計的に)相関しています。したがって、この産業トレンドでは、研究対象の地理(レポートのスコープに応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘、製造、食品加工、農業などの産業でよく使用されるバルク液体の輸送に費やす外部委託物流費用を捕捉します。これには(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品、などの液体の輸送が含まれます。これらの貨物は一般的にタンクトラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、価格の下落は短期的な収益性の向上と消費者への最良の取引提供のための市場競争の激化をもたらす可能性があります。したがって、レビュー期間中の燃料価格の変動が研究され、その原因および市場への影響とともに提示されています。

- フル・トラック・ロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフル・トラック・ロード(FTL)サービスに費やす外部委託物流費用を捕捉します。FTL道路貨物輸送は、他の貨物と混載されない単一の完全積載を特徴とします。これには(i)単一の荷主の貨物に専用、(ii)発地から1か所以上の目的地まで直送、(iii)バルク郵便物のトラック輸送、(iv)コンテナ(フル・コンテナ・ロード、FCL)/非コンテナ・トラックサービスの両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物トラック輸送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 - 研究対象の地理(レポートのスコープに応じた国または地域)における名目国内総生産およびその主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正に関連しているため、このデータは物流需要の主要な貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象の地理(レポートのスコープに応じた国または地域)における主要経済セクター全体の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために使用されています。

- インフレ - 卸売価格インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されています。インフレはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、フォワーディング料率、宅配便料率など、物流営業コストの構成要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と名付けられたレポートセクションには、市場規模の推計と予測をより深く分析するために研究されたすべての主要な変数・パラメーターが含まれています。すべてのトレンドは、研究対象の地理(レポートのスコープに応じた国または地域)に対して、データポイント(時系列または最新の利用可能なデータポイント)の形式と、簡潔で市場に関連したコメントの形式でパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が講じる行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- レス・ザン・トラック・ロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがレス・ザン・トラック・ロード(LTL)サービスに費やす外部委託物流費用を捕捉します。LTL道路貨物輸送は、ネットワーク内の複数の配送のために単一のトラックに混載された複数の貨物を特徴とします。これには(i)主に完全トラック積載未満の一般・専門貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの貨物を積み込みターミナルと積み降ろしターミナル間の輸送のために単一のトラックに統合するためにターミナルを使用することを特徴とし、そこで積み荷が仕分けされ配送のために再転送される事業所、(iv)トラックサービスの場合のレス・ザン・コンテナ・ロード(LCL)輸送・グルーパージュ輸送が含まれます。スコープ内の活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象の地理(レポートのスコープに応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラックタイプのポートフォリオ、トラック価格、地域生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、資金調達オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)および現在の市場シナリオと予測期間中の市場予測に関するコメントが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。対象となる最終ユーザーは、主に材料または物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流通を維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャスト・イン・タイム製造のために原材料を顧客に保管・供給するという重要な役割を果たしています。

- モーダルシェア - 貨物のモーダルシェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積載重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアと貨物回転量(トン・km)によるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、研究基準年における輸送モード別(トンおよびトン・km)の貨物輸送の分布を示しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。対象となる最終ユーザーは、石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削装置、採掘鉱物、原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。物流サービスプロバイダー(LSP)は、必要な機器やリソースの輸送、機密書類・ファイルの発送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業との間での物品・書類の確実な移動において重要な役割を果たしています。

- 生産者価格インフレ - これは生産者の視点からのインフレを示すもので、生産者が一定期間にわたってその産出物に対して受け取る平均販売価格を指します。生産者価格指数の年次変化(前年比)は、「インフレ」産業トレンドにおいて卸売価格インフレとして報告されます。WPIは価格動向を最も包括的に捉えるため、政府、銀行、産業界、ビジネス界で広く使用され、貿易・財政その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物価格トレンド - レビュー期間中の輸送モード別(USD/トン・km)の貨物価格がこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トン・km)、道路貨物輸送市場の需要、および道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - レビュー期間中の輸送モード別の貨物トン数(トン単位の商品の重量)がこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するために、平均輸送距離(km)、貨物量(トン・km)、および貨物価格(USD/トン・km)以外のパラメーターの一つとして使用されています。

- 道路貨物輸送 - 物流サービスプロバイダー(LSP)または運送業者(外部委託物流)を雇用して商品を輸送することが、道路貨物輸送市場を構成します。調査のスコープには(i)報告国に登録された運送業者による道路貨物輸送、(ii)原材料または製造品(固体および流体の両方)の輸送、(iii)商業用自動車(硬質トラックまたはトラクタートレーラー)の使用による輸送、(iv)フル・トラック・ロード(FTL)またはレス・ザン・トラック・ロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(オーバー・ザ・ロード、OTR)輸送、(viii)中古事務所または家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーによる外部委託ファーストマイル・ミドルマイル・ラストマイル配送が含まれます。スコープには(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事デリバリー市場、(iii)食料品デリバリー市場、(iv)宅配便・エクスプレス・小包(CEP)プレーヤーが報告する道路網を通じた輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路延長、路面カテゴリー別(舗装対非舗装)道路延長の分布、道路分類別(高速道路対幹線道路対その他の道路)道路延長の分布などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算され提示されています。これは、研究対象の地理(レポートのスコープに応じた国または地域)において、調査の基準年における道路貨物輸送市場固有の収益を指します。これは、年次報告書、ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏などの主要パラメーターの研究と分析によって計算されます。財務情報の開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家との交流を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に費やす外部委託物流費用を捕捉します。これには(i)単一の行政区域とその後背地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化およびドライバルクサービスの両方による、(iv)港湾、コンテナターミナル、または空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーによる外部委託ファーストマイル・ラストマイル配送が含まれます。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模、および道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は、価値(USD)および総GDPのシェア%として、この産業トレンドのレビュー期間にわたって研究・提示されています。このデータは、投資、動向、および現在の市場シナリオに関する簡潔で関連性のあるコメントによって補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増は、可処分所得の増加と相まって、Eコマース市場のグローバルな飛躍的成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配送を必要とし、物流サービス、特にEコマース・フルフィルメントサービスへの需要が増加しています。したがって、研究対象の地理(レポートのスコープに応じた国または地域)のEコマース産業における国内商品流通総額(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連結されており、シームレスなサプライチェーンにとって不可欠です。したがって、製造業の粗付加価値(GVA)、GVAの主要製造セクター別内訳、およびレビュー期間中の製造業の成長が分析・提示されています。

- タイプ別トラック車両台数 - トラックタイプの市場シェアは、地理的な好み、主要最終ユーザー産業、トラック価格、地域生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラックタイプ別トラック車両台数の分布(調査基準年のシェア%)、市場の破壊的要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間中の市場予測が、この産業トレンドで提示されています。

- トラック輸送の営業コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、営業コストを削減し収益性を高めることです。一方、営業コストを測定することは、費用を管理しパフォーマンス改善の領域を特定するための業務変更が必要かどうか、またどこで必要かを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の営業コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修繕・メンテナンスコスト、タイヤコストなど)が調査の基準年にわたって研究され、研究対象の地理(レポートのスコープに応じた国または地域)に対して提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに費やす外部委託物流費用を捕捉します。対象となる最終ユーザーは、主に商品の卸売または小売(通常、変換を伴わない)および商品の販売に付随するサービスの提供に従事する事業所です。物流サービスプロバイダー(LSP)は、資材調達、輸送、注文履行、倉庫保管・貯蔵、需要予測、在庫管理などの活動を網羅し、生産施設から流通業者へ、そして最終的に最終顧客への物品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 当該国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送する物流手続きです。クロスドッキングは配送ドッキングターミナルで行われ、通常は入庫側と出庫側の2つのサイドにトラックと荷役ドアがあり、保管スペースはほとんどありません。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、出庫輸送ドックを横断して移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって実施される、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送に関する勧告の第15次改訂版、国連、ジュネーブ2007年で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると引火性ガスを発する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。多くの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを結ぶ(インターモーダル)トラック輸送サービスの一形態です。長距離輸送の前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管ヤード、注文履行倉庫、鉄道ヤードなど、さまざまな目的地間で貨物を移動させます。通常、ドレイジは短距離でのみ貨物を輸送し、単一の都市圏のみで運行します。また、単一シフトでドライバー1人のみを必要とします。しかし、それにもかかわらず、貨物に到達するため(またはその逆)、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への貨物のシームレスな転送を可能にします。 |

| ドライバン | ドライバンとは、外部環境から荷物を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱積み、またはルーズ貨物の輸送用に設計されたドライバンは、温度管理されておらず(冷凍「リーファー」ユニットとは異なり)、大型貨物の輸送には対応していません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは、剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために、後部ボディが平坦な形状になっています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、広幅、傷みにくい貨物の輸送に使用されます。トラックのオープンボディのため、雨に弱い貨物の輸送には適していません。機能的には、フラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流とは、材料やその他の商品が会社に持ち込まれる方法です。このプロセスには、入庫物資の注文、受領、保管、輸送、管理のステップが含まれます。入庫物流は、需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される商品、サービス、およびメンテナンス・修繕建設が含まれます。 |

| 国際積載 | 報告国(輸送を行う車両が登録されている国)での積載地と、別の国での荷降ろし地。 |

| 国際荷降ろし | 報告国(輸送を行う車両が登録されている国)での荷降ろし地と、別の国での積載地。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、サイズが大きすぎて6面体の輸送コンテナに積載できない貨物のことです。この用語は、最大40HCコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超える貨物の非常に大まかな分類です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高台。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか埋められない貨物を表します。基本的に、積載量はレス・ザン・トラック・ロード(LTL)の積載量より大きいです。また、貨物はトラックを完全に占有することができません。つまり、容量はフル・トラック・ロード(FTL)積載量よりはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューマイズ剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内側に戻ってくるか、サプライチェーンを「逆方向」に移動するものすべてを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または固体・液体を含む製造品)を発地から国内の目的地(国内)または国境を越えた目的地(国際)まで輸送するためのトラック輸送業者を雇用することが、道路貨物輸送市場を構成します。サービスはフル・トラック・ロードまたはレス・ザン・トラック・ロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドのトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、側面全体に沿ってフォークリフトを使用するためのカーテンを引き開けることができます。走行のために閉じた際、垂直の荷重固定ストラップがトラックベッド下のロープレールに取り付けられ、両側面に沿ってトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを引き締めるため、「タウトライナー」という名称が付いています。これにより、カーテンが風でばたついたり音を立てたりするのを防ぎ、軽量な荷物が横にずれるのを抑制するのに役立ちます。 |

| 有償輸送 | 報酬と引き換えに行われる貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダー、ビチューマイズ剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象の市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象の市場の総合的な全体像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング受託、データベース・サブスクリプションプラットフォーム