海上貨物フォワーディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 378.37 十億米ドル |

| 市場規模 (2031) | 488.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上貨物フォワーディング市場分析

海上貨物フォワーディング市場規模は2025年に3,583億1,000万米ドルと評価され、2026年の3,783億7,000万米ドルから2031年には4,889億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は5.26%です。

世界の海上貨物フォワーディング市場は、堅調な貿易フローとサプライチェーンの継続的な再編に支えられ、着実に成長しています。成長は、ブレーマーハーフェン港の能力と効率性を高めるための約12億米ドルの拡張工事などの大規模インフラ投資、および主要キャリア間の戦略的提携の増加によって強化されており、スケジュールの信頼性とネットワーク最適化の向上に寄与しています。アジア太平洋地域が引き続き世界の取扱量を牽引する一方、ニアショアリングの動向と港湾投資が北米における成長を加速させています。同時に、持続的な混乱とデジタル化の進展により、貨物フォワーダーはより統合された、テクノロジー主導の付加価値物流ソリューションへの移行を迫られています。

レポートの主要ポイント

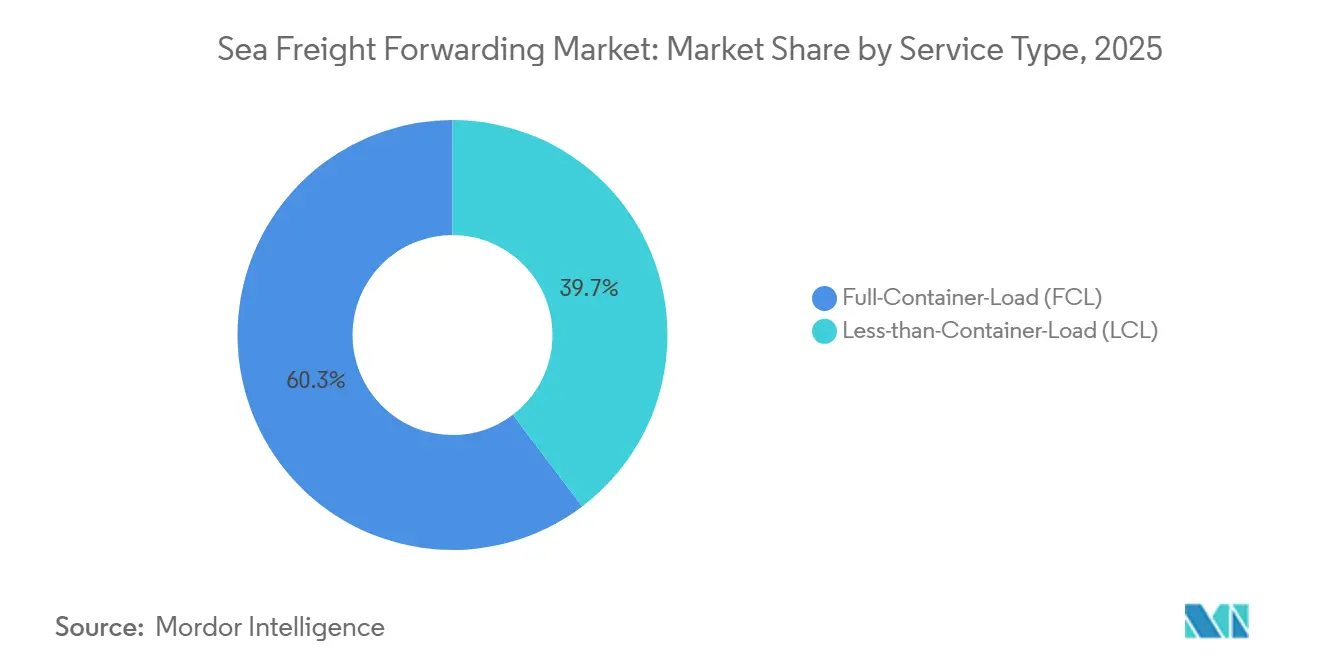

- サービスタイプ別では、フルコンテナロードサービスが2025年の海上貨物フォワーディング市場シェアの60.31%を占め、海上貨物フォワーディング市場のレスザンコンテナロードセグメントは2026年から2031年にかけて年平均成長率4.67%で拡大する見込みです。

- 貨物タイプ別では、ドライ貨物が2025年の海上貨物フォワーディング市場規模の71.40%のシェアを占め、リーファー貨物は2026年から2031年にかけて年平均成長率4.23%で成長する見込みです。

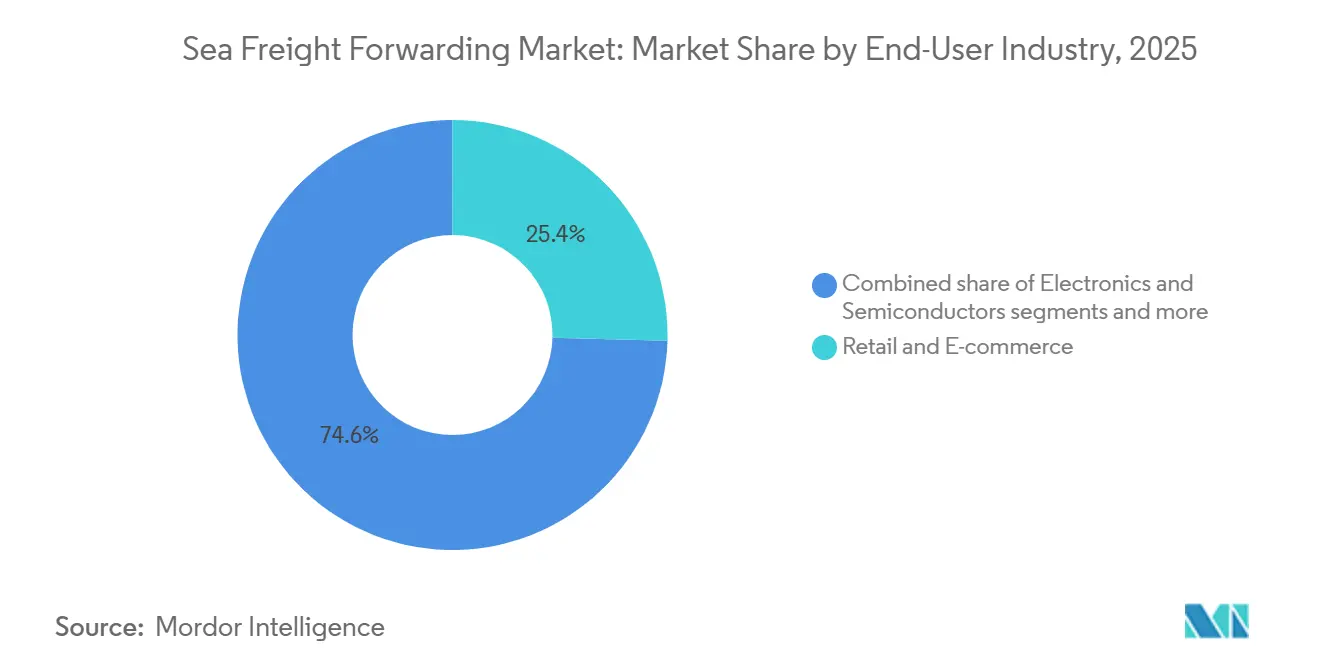

- エンドユーザー産業別では、2025年に小売・電子商取引が市場シェアの25.43%を占め、医薬品・ヘルスケアセクターが2026年〜2031年にかけて最高の年平均成長率5.45%でリードする見込みです。

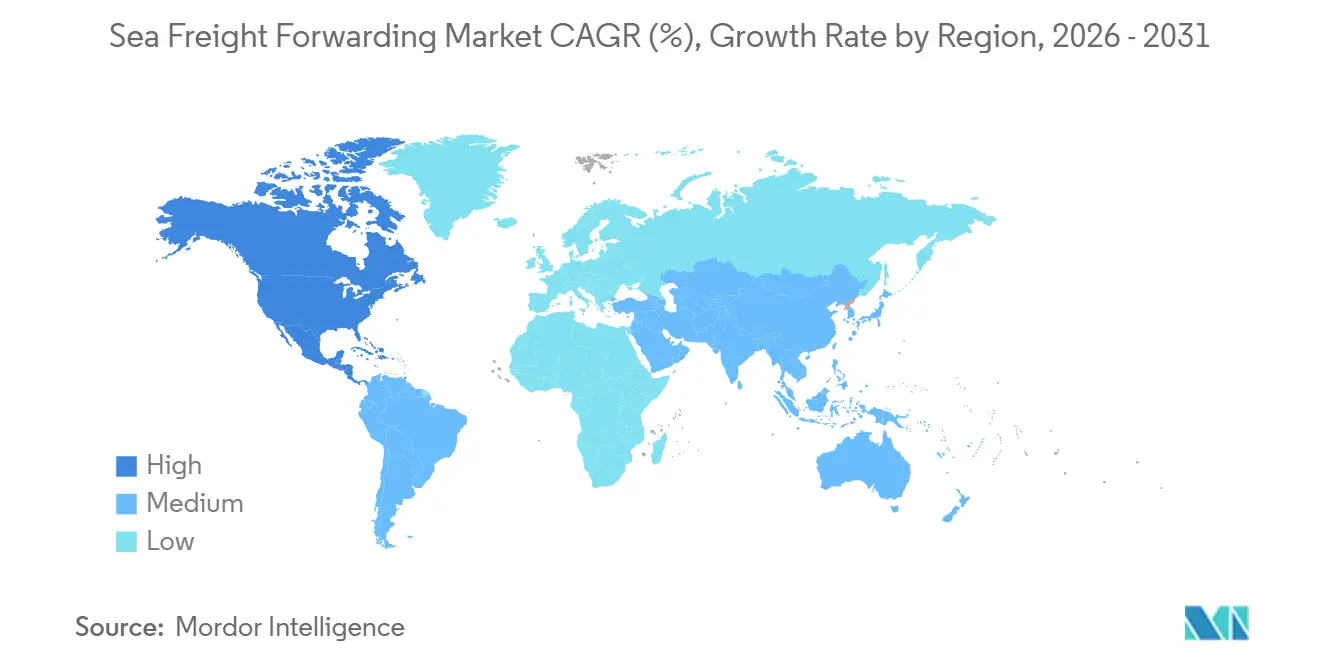

- 地域別では、アジア太平洋地域が2025年に40.52%のシェアで海上貨物フォワーディング市場を牽引し、北米は2026年〜2031年にかけて年平均成長率5.23%という顕著な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海上貨物フォワーディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界貿易量の成長 | +0.9% | アジア太平洋および北米に重点を置いたグローバル | 中期(2〜4年) |

| 電子商取引および越境販売の拡大 | +1.2% | アジア太平洋、北米、欧州が牽引するグローバル | 短期(2年以内) |

| コスト効率の高いバルク輸送への需要 | +0.7% | 南米およびアフリカの新興市場 | 長期(4年以上) |

| 港湾の近代化および浚渫プロジェクト | +0.8% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 温度管理物流への需要 | +0.6% | 北米、欧州、アジア太平洋の医薬品ルート | 中期(2〜4年) |

| 大型コンテナ船へのシフト | +0.5% | 太平洋横断およびアジア〜欧州ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界貿易量の成長

世界の商品貿易は2025年に3.2%回復し、東南アジアと中国間の貿易フローを促進した地域的な包括的経済連携協定(RCEP)の関税削減が牽引しました。AI関連製品は前年比20%の金額成長を記録し、30日未満のトランジットを約束するエクスプレス海上サービスへの需要を高めました。米国の輸入業者は、関税リスクを管理するために中国原産貨物の18%をASEAN経由に転換し、フォワーダーに追加の書類作成収益をもたらしました。世界貿易機関(WTO)は、紅海とパナマ運河の混乱が緩和されることを前提に、2027年まで年間3.5%の貿易成長を予測しています。フォワーダーは、クロスドッキングサイクルを24時間未満に短縮するベトナムおよびタイの新たなハブで対応しています。[1]世界貿易機関、「地域的な包括的経済連携協定の貿易への影響 2025年

電子商取引および越境販売の拡大

越境電子商取引は2025年に1兆9,000億米ドルに達し、現在では世界の消費財貿易の43%を占めています。アジア〜欧州ルートの平均小包重量は2025年に5.7kgに低下し、レスザンコンテナロード需要と輸出ハブから50km以内のマイクロ統合センターの開発を促進しました。直接消費者向けブランドがコンテナ化された衣料品・電子機器の28%を占め、利益プールはプレミアム通関および最終マイル調整へとシフトしています。欧州連合デジタルサービス法はリアルタイム追跡とカーボンレポーティングを義務付け、1件の輸送あたり4〜7米ドルの技術コストを追加しています。東南アジアの電子商取引物流は、最終マイルインフラが限られているにもかかわらず2025年に22%拡大し、フォワーダーを地域の宅配業者との提携へと引き込んでいます。

コスト効率の高いバルク輸送への需要増加

平均船舶サイズは2025年に8,200TEUに達し、アジア〜欧州サービスにおけるTEUあたりの燃料効率が18%向上しました。超大型船は現在、太平洋横断量の34%を担っていますが、12のハブへの寄港集中により、総トランジットに4〜6日を追加するフィーダーネットワークの必要性が生じています。バルク商品は2025年に21億トンが海上輸送され、フォワーダーはコア貨物ではなく貨物保険と保管最適化から付随収益を得ています。南米の大豆輸出は2025年に9%増加し、サントスおよびロサリオ港に負荷をかけ、バース枠を事前予約したフォワーダーに恩恵をもたらしました。380万TEUの発注残は2027年以降に過剰供給リスクをもたらし、スポットレートを15〜20%押し下げる可能性があります。[2]国際海事機関、「IMO 2020硫黄規制上限の影響

港湾の近代化および浚渫プロジェクト

インドの92億米ドル規模のヴァダヴァン港は、ムンバイの混雑を緩和するため2030年までに2,300万TEUを取り扱う予定です。モザンビークのマプト港は2025年に喫水16.5mに浚渫され、14,000TEUの寄港が可能となり、南部アフリカ〜アジア間のトランジット時間が3日短縮されました。米国はロサンゼルス、ロングビーチ、サバンナに対してトラックの折り返し時間を45分未満に短縮するため30億米ドルを拠出しました。パナマ運河の改良工事により、2026年末までに1日36便のトランジットが回復する見込みです。メキシコはマンサニージョおよびラサロ・カルデナスの改良に18億米ドルを投資し、2025年のニアショアリング主導のコンテナフローが26%急増するのを支えました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 需給不均衡による運賃変動 | -0.6% | アジア〜欧州および太平洋横断ルート | 短期(2年以内) |

| 主要港湾の混雑 | -0.4% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 越境書類作成の複雑性 | -0.3% | 欧州連合および北米を重視したグローバル | 中期(2〜4年) |

| バンカーコストの上昇 | -0.5% | コスト転嫁を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海上運賃の変動

上海コンテナ運賃指数は2025年に平均1,420を記録し、2024年の高値から38%下落したにもかかわらず、2019年比で依然65%高い水準にあります。紅海の安全保障問題により、アジア〜欧州貨物の22%が喜望峰経由に転換され、12〜15日の追加日数と40%多い燃料消費が生じました。アジア〜米国西岸ルートのスポットレートは1四半期でFEUあたり2,100〜4,800米ドルの間で変動し、荷主を年間契約へと向かわせ、フォワーダーの柔軟性を圧迫しています。2027〜2028年の新規供給の投入によりレートが15〜20%下落する可能性があり、スポット予約に依存するフォワーダーに課題をもたらしています。[3]国連貿易開発会議、「コンテナ船隊容量および発注残分析 2025年

主要港湾における混雑と遅延

ロサンゼルスおよびロングビーチは2025年に船舶待機時間を3.2日に短縮しましたが、トラックの折り返し時間は依然として平均87分と、パンデミック前の水準の2倍となっています。シンガポールは94%の稼働率で3,730万TEUを処理し、6〜8週間前のバース事前予約または4日間の錨泊待機を余儀なくされています。2025年半ばのパナマ運河の1日24隻のトランジット上限により、アジア〜米国東岸貨物の18%がスエズ運河経由に転換され、FEUあたり1,000米ドルが追加されました。ロッテルダムでの自律型ヤード機器の試験運用により滞留時間が3.1日に短縮されましたが、2025年第2四半期の11日間の労働停止がこの効果を相殺しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合圧力がフルコンテナロードの優位性を再形成

フルコンテナロードは2025年の海上貨物フォワーディング市場シェアの60.31%を占め、超大型船がアジア〜欧州ルートでFEUあたり1,500米ドル未満のスロット価格を実現しました。レスザンコンテナロードは、越境電子商取引における小包重量の縮小とマイクロ統合ハブの台頭に牽引され、2031年まで年平均成長率4.67%で成長する見込みです。フルコンテナロードの海上貨物フォワーディング市場規模は2031年までに3,000億米ドルを超える水準を維持する見込みである一方、直接消費者向けブランドが卸売チャネルを迂回するにつれ、レスザンコンテナロードの収益は割合ベースでフルコンテナロードの成長を上回る勢いです。

デジタル貨物プラットフォームはレスザンコンテナロードの予約サイクルを4.2日から1.8日に短縮し、小規模フォワーダーがスピードで競争できるようにしています。フルコンテナロードはバルク荷主にとってコスト効率が高いままですが、スケジュールの信頼性が純粋な価格競争に代わる差別化要因となっています。フルコンテナロードとレスザンコンテナロードをマルチモーダルソリューションに組み合わせられるフォワーダーは、荷主に運賃変動に対するレジリエンスを提供しながら価格決定力を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貨物タイプ別:リーファープレミアムがドライ量の優位性を相殺

ドライ貨物は2025年の収益の71.40%を維持しました。電子機器、繊維、機械が依然として平均スロットコスト1,400〜1,800米ドルの標準コンテナで輸送されているためです。この優位性は、産業および消費者ニーズに牽引された世界市場におけるこれらの商品への一貫した需要に起因しています。年平均成長率4.23%で成長するリーファー貨物は、主要医薬品ルートで運賃を35%押し上げたGDP準拠機器の供給不足から恩恵を受けています。リーファーの海上貨物フォワーディング市場規模は、医薬品、食品・飲料などのセクターにおける温度管理物流への需要増加に支えられ、2031年までに900億米ドルを超える見込みです。

インドからの医薬品輸出およびアフリカ・ラテンアメリカへのワクチン配送には±2℃の安定性が必要であり、フォワーダーはIoT対応コンテナとGDP認証への投資を迫られています。これらの投資は厳格な規制基準への準拠を確保し、コールドチェーン物流の信頼性を高めます。ドライ貨物の成長は、2025年に前年比20%増加したAIハードウェア需要に支えられており、産業全体における人工知能技術の急速な普及を反映しています。一方、リーファーは標準フルコンテナロードレートに対して20〜30%のマージン優位性を獲得しており、高付加価値の温度管理輸送を活用しようとする貨物フォワーダーにとって有望なセグメントとなっています。

エンドユーザー産業別:医薬品と電子商取引が伝統的セクターを上回る成長

小売・電子商取引は2025年の収益の25.43%を生み出し、レスザンコンテナロード輸送と時間確定型海上サービスの採用に牽引されました。企業はジャストインタイム在庫戦略に合わせて、より小規模で頻繁な輸送を選択するようになっています。医薬品・ヘルスケアは、温度管理輸送を確保する専用リーファーコンテナへの需要に牽引され、年平均成長率5.45%で成長する見込みです。これらのコンテナのコンプライアンス費用は1ユニットあたり2,500〜4,000米ドルの範囲です。電子機器・半導体は、消費者向け電子機器の成長と半導体サプライチェーンに牽引され、30日以内の納品を保証するエクスプレス海上サービスに依存しています。化学品セクターは882,000本のISOタンクから恩恵を受けており、医薬品グレードのユニットは厳格な安全基準によりプレミアム価格が設定されています。

垂直的な専門知識とテクノロジー対応の可視化ツールを持つフォワーダーはより高い利益率を確保しています。これらのフォワーダーはデジタルプラットフォーム、IoT対応追跡、予測分析に投資し、効率性と顧客満足度を高めています。商品重視のプレイヤーは、キャリアが直接予約チャネルをデジタル化して仲介業者を迂回するにつれ、手数料の圧縮に直面しています。このシフトは競争環境を再形成し、従来のフォワーダーにサービスの革新と差別化を迫っています。テクノロジーと専門化への高まる重点は、フォワーダーが進化する市場需要に適応する必要性を浮き彫りにしています。革新できないプレイヤーは、競争が激化する環境において市場シェアを失うリスクがあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の収益の40.52%を占め、中国の港湾自動化プログラムとRCEP関税削減が域内滞留時間を18%短縮したことが牽引しました。シンガポールは94%の稼働率で稼働し、フォワーダーがスケジュールに織り込まなければならない錨泊遅延を生じさせています。インドのヴァダヴァン港は2030年までに2,300万TEUを追加し、インド西部の混雑を緩和する予定です。東南アジアの電子商取引物流は2025年に22%成長し、最終マイル宅配業者との提携を望むフォワーダーに機会を開いています。

北米は最も成長の速い地域であり、2031年まで年平均成長率5.23%を記録する見込みです。米国の電子機器輸入の12%をメキシコにシフトさせたニアショアリングが牽引しています。米国はトラックの折り返し時間を半減させる港湾自動化を目標に30億米ドルを拠出しています。メキシコのマンサニージョ改良工事によりコンテナ取扱量が前年比26%増加し、統合された越境フォワーディングへの需要を強化しています。カナダの太平洋岸ゲートウェイ港が混雑した米国ターミナルからアジア貨物を取り込み、ルーティングの選択肢を多様化しています。

欧州はアジアからのトランジットに15日を追加した紅海迂回に直面しています。ロッテルダムの自動化により滞留時間が3.1日に短縮されましたが、11日間のストライキはテクノロジーだけではリスクを排除できないことを示しました。欧州連合デジタルサービス法はコンプライアンスコストを増加させる一方、カーボンレポーティングに投資するフォワーダーを有利な立場に置いています。中東のハブはスエズ迂回を活用して1,820万TEUを取り扱いましたが、アフリカの港湾は9〜12日の待機時間に悩まされ、スケジュールに20%のバッファーを強いています。南米はブラジルの農業に牽引されて海上輸送が9%成長し、サントス港は24時間操業に移行しましたが、依然として内陸トラック輸送のボトルネックに直面しています。

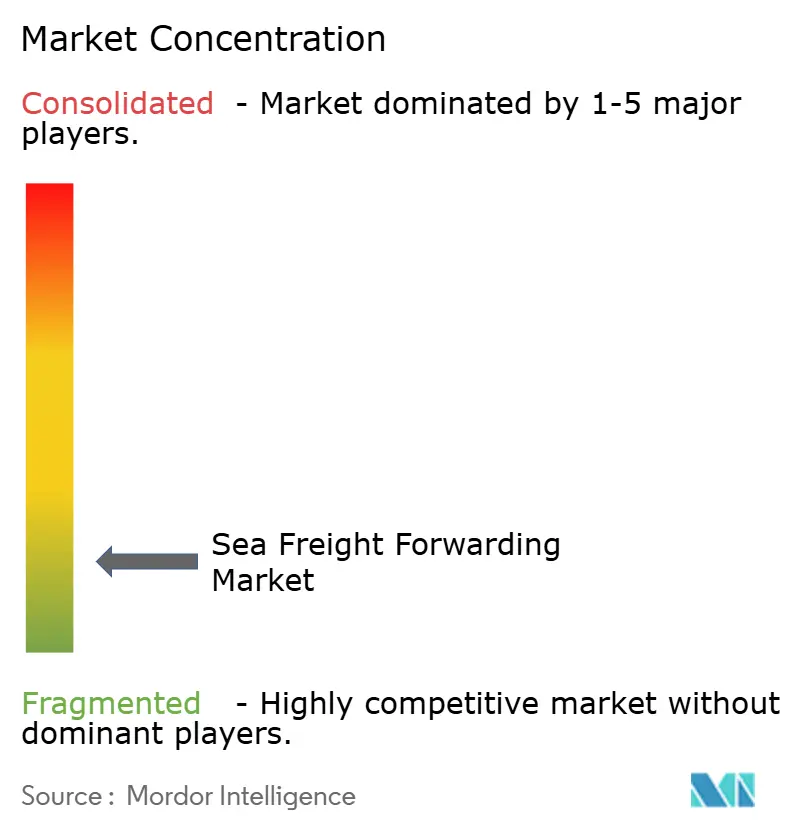

競争環境

海上貨物フォワーディング市場は依然として断片化しています。Kuehne+Nagel、DHL Global Forwarding、DSVはグローバルネットワークとデジタルプラットフォームを通じて合計シェアの大部分を占めています。小規模な専門業者は医薬品や航空宇宙などのコンプライアンス重視のセクターで優位性を発揮しています。TradeLensやグローバル・シッピング・ビジネス・ネットワークを含むブロックチェーン書類作成により、通関が7.2日から4.1日に短縮され、紙の船荷証券が90%削減され、価値創造が手作業処理からアドバイザリーサービスへとシフトしています。

テクノロジーの採用がリーダーを差別化しています。API可視化、予測分析、組み込み保険により、保証されたサービスレベルに対して8〜12%のプレミアムが可能となっています。即時見積もりと簡素化された予約を提供するスタートアップが、若い調達チームに訴求することでアジア〜北米の電子商取引フローの4〜6%を獲得しました。独占禁止法の審査の中で統合は限定的ですが、容量共有とグリーン燃料サーチャージの共同資金調達のための提携は拡大しています。

統合物流コングロマリットは自社保有トン数と燃料契約を通じてバンカーリスクをヘッジしていますが、多くの中堅フォワーダーは四半期ごとのサーチャージに苦しんでいます。危険物取り扱い、プロジェクト貨物、新興市場コンプライアンスへの専門化により、地域プレイヤーはスポット取引マージンが縮小する中でも守りやすいニッチを確保しています。

海上貨物フォワーディング産業のリーダー企業

Kuehne + Nagel

DHL Global Forwarding

Sinotrans

DSV A/S

Expeditors International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:APMターミナルズ(マースクの一部)とユーロゲートが共同で10億ユーロ(約12億米ドル)を投資し、ブレーマーハーフェンの北海ターミナルを改良しました。この改良により、ターミナルの年間処理能力が300万TEUから400万TEUに増強され、完全電化が実施され、温室効果ガスのゼロエミッションを目指しています。

- 2026年2月:APMターミナルズ(マースクの子会社)がジェッダに位置するDP Worldの南部コンテナターミナルの37.5%の少数株式を取得し、サウジアラビアの港湾市場に初参入しました。

- 2026年2月:ハパックロイドがジムを42億米ドルの全額現金取引で買収することを確定しました。この合併により、300万TEUを超える容量を持つ400隻以上の船舶からなる合計船隊が誕生します。

- 2025年11月:ユニオン・パシフィックが株主の支持を得て、約850億米ドル相当の全株式取引でノーフォーク・サザン鉄道を買収する予定です。この歴史的な動きは、50,000ルートマイルを超える米国初の大陸横断鉄道の設立を目指しています。

世界の海上貨物フォワーディング市場レポートの調査範囲

海上貨物フォワーディングとは、貨物船を使用して大量の商品を輸送する方法であり、商品はコンテナに梱包されて船舶に積み込まれます。典型的な貨物船は約18,000個のコンテナを積載でき、海上貨物は長距離にわたって大量輸送を行うコスト効率の高い方法となっています。

海上貨物フォワーディング市場レポートは、市場に関するインサイト、市場概要、市場ダイナミクス、バリューチェーン・サプライチェーン分析、技術トレンド、投資シナリオ、政府規制・施策、海上貨物輸送コスト・運賃動向、電子商取引産業に関するインサイト、海上貨物フォワーディング市場、および産業の魅力度を提供しています。さらに、レポートは市場の競争環境を理解するための主要市場プレイヤーの企業プロファイルも提供しています。

海上貨物フォワーディング市場レポートは、サービスタイプ(フルコンテナロード、レスザンコンテナロード)、貨物タイプ(ドライ、リーファー)、エンドユーザー産業(電子機器・半導体、化学品・石油化学品、その他)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フルコンテナロード |

| レスザンコンテナロード |

| ドライ |

| リーファー |

| 電子機器・半導体 |

| 化学品・石油化学品 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売・電子商取引 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | フルコンテナロード | |

| レスザンコンテナロード | ||

| 貨物タイプ別 | ドライ | |

| リーファー | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| 化学品・石油化学品 | ||

| 食品・飲料 | ||

| 医薬品・ヘルスケア | ||

| 小売・電子商取引 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海上貨物フォワーディング市場の2031年における予測値は?

海上貨物フォワーディング市場は2026年から年平均成長率5.26%で成長し、2031年までに4,889億7,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

北米が2031年まで年平均成長率5.23%でリードしており、米国の電子機器輸入の12%をメキシコにシフトさせたニアショアリングが牽引しています。

リーファー貨物需要を牽引しているものは何ですか?

医薬品のGDP規制と生鮮食品に対する消費者の嗜好が、医薬品グレードの容量が逼迫しているにもかかわらず、リーファーを年平均成長率4.23%に押し上げています。

デジタルプラットフォームはフォワーディングをどのように変えていますか?

ブロックチェーン書類作成により通関が7.2日から4.1日に短縮され、手作業による付加価値が低下し、アドバイザリーサービスの重要性が高まっています。

アジア太平洋地域のシェアはどのくらいですか?

アジア太平洋地域はRCEP関税削減と中国の港湾自動化に支えられ、2025年の市場シェアの40.52%を占めています。

どのサービスタイプが優位ですか?

フルコンテナロードが2025年に60.31%のシェアを占めていますが、レスザンコンテナロードは年平均成長率4.67%でより速く拡大しています。

最終更新日: