インドのバッテリーエネルギー貯蔵システム(BESS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

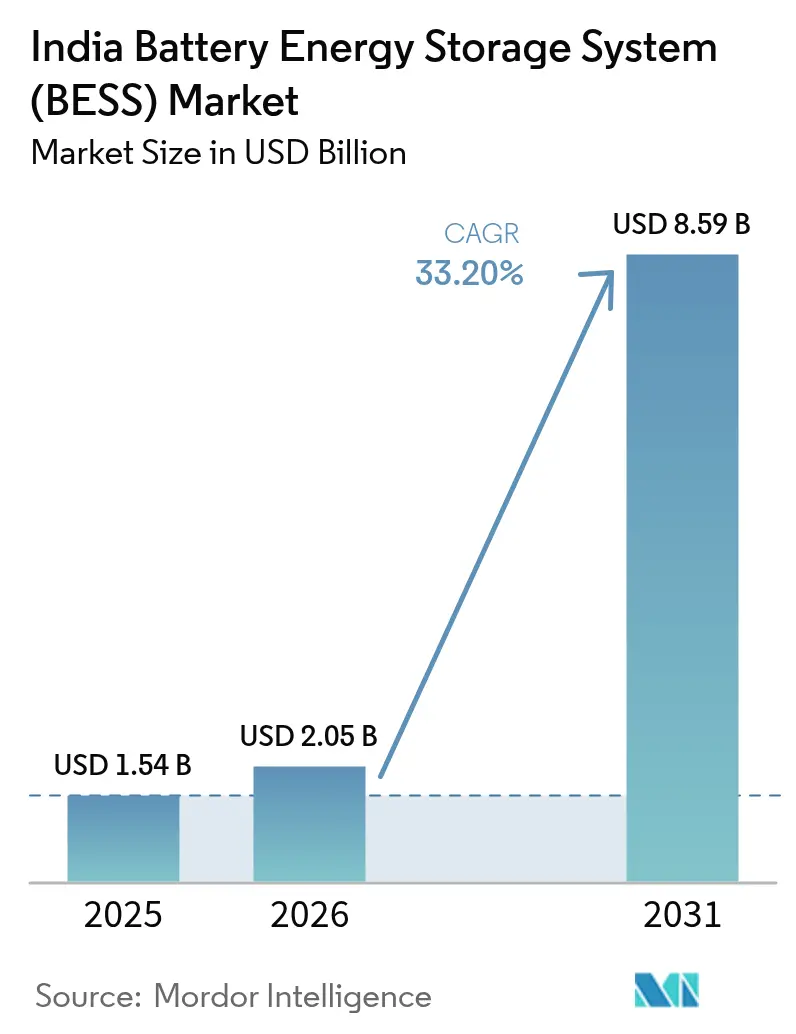

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 8.59 十億米ドル |

| 成長率 (2026 - 2031) | 33.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのバッテリーエネルギー貯蔵システム(BESS)市場分析

インドのバッテリーエネルギー貯蔵システム市場規模は2025年に15億4,000万米ドルと評価され、2026年の20億5,000万米ドルから2031年には85億9,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは33.2%です。

再生可能エネルギーの急速な追加、国家的インセンティブ、およびリチウムイオンコストの低下により、断続的な発電と系統バランス容量の間のギャップが縮まっています。中央電力局は2030年までに47 GWの貯蔵需要を見込んでいますが、2024年初頭の系統規模の設置容量は1 GW未満であり、電力会社は複数時間の独立型入札を通じて調達を加速させています。(1)新・再生可能エネルギー省、「BESS容量状況2024」、mnre.gov.in 政策支援には、国内セル向けに1兆8,100億インドルピーの生産連動型インセンティブ(PLI)プール、独立型BESSの設備投資額の最大40%をカバーするバイアビリティギャップファンディング(VGF)補助金、およびDISCOMに貯蔵バック契約からの供給の一定割合を調達することを義務付けるエネルギー貯蔵義務の強化が含まれます。同時に、リン酸鉄リチウム(LFP)パック価格は2024年に1 kWh当たり100米ドルを下回り、高サイクルプロジェクトにおける均等化貯蔵コストは1 kWh当たり約5インドルピーとなっています。(2)BloombergNEF、「リチウムイオン電池パック価格が過去最低を記録」、about.bnef.com これらの要因により、インドのバッテリーエネルギー貯蔵システム市場は、基盤となる再生可能エネルギー容量の成長を上回る拡大が見込まれています。

主要レポートのポイント

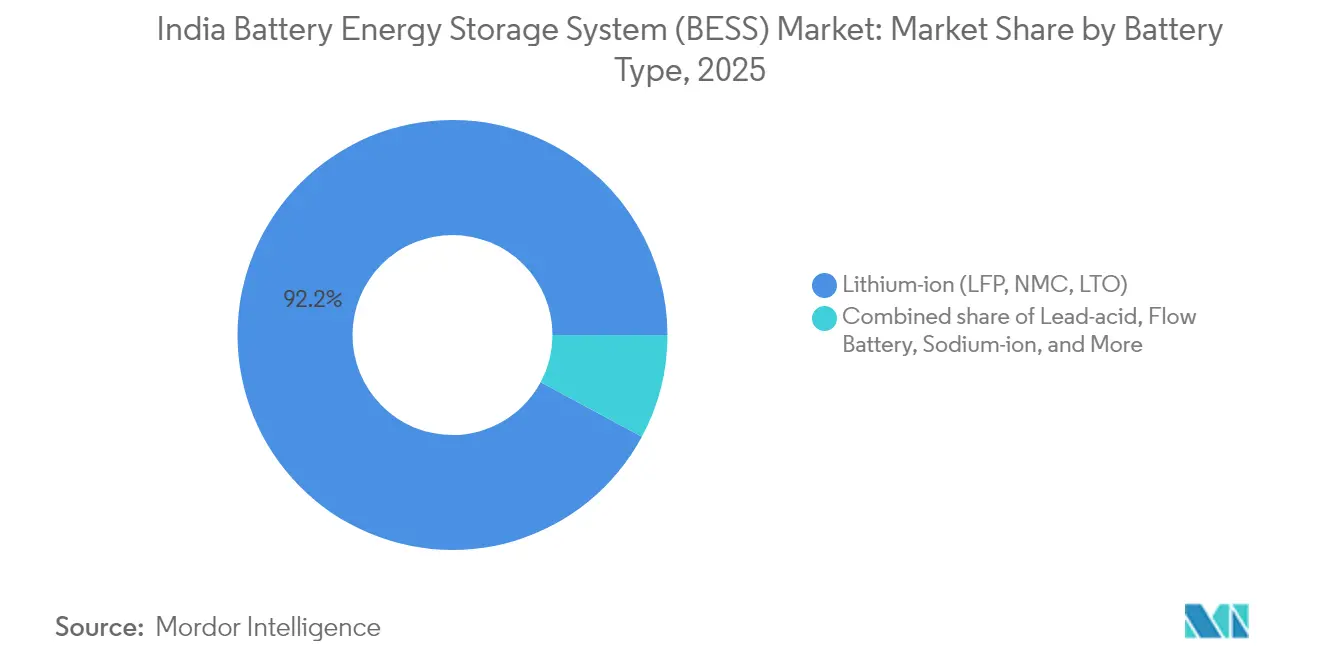

- バッテリータイプ別では、リチウムイオン池が2025年のインドバッテリーエネルギー貯蔵システム市場シェアの92.15%を占め、2031年までに35.2%のCAGRで成長すると予測されている。

- 接続タイプ別では、系統連系ユーティリティ設備が2025年に78.30%のシェアでリードし、オフグリッド設備は2031年までに36.9%のCAGRで成長する見込みである。

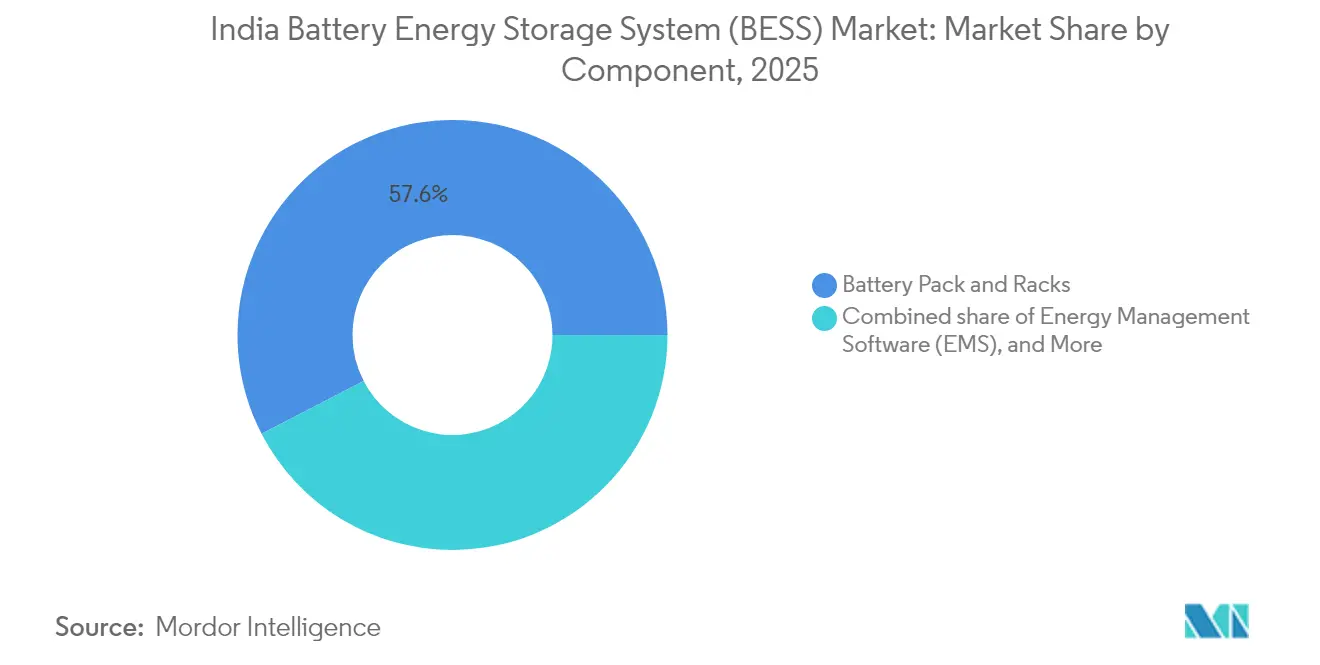

- コンポーネント別では、バッテリーパックおよびラックが2025年のインドバッテリーエネルギー貯蔵システム市場規模の57.60%を占め、エネルギー管理ソフトウェアは2031年までに38%のCAGRで拡大すると予測されている。

- 容量レンジ別では、10~100 MWhセグメントが2025年のインドバッテリーエネルギー貯蔵システム市場規模の47.00%を占め、500 MWhを超えるプロジェクトは2031年までに38.6%のCAGRを記録すると予測されている。

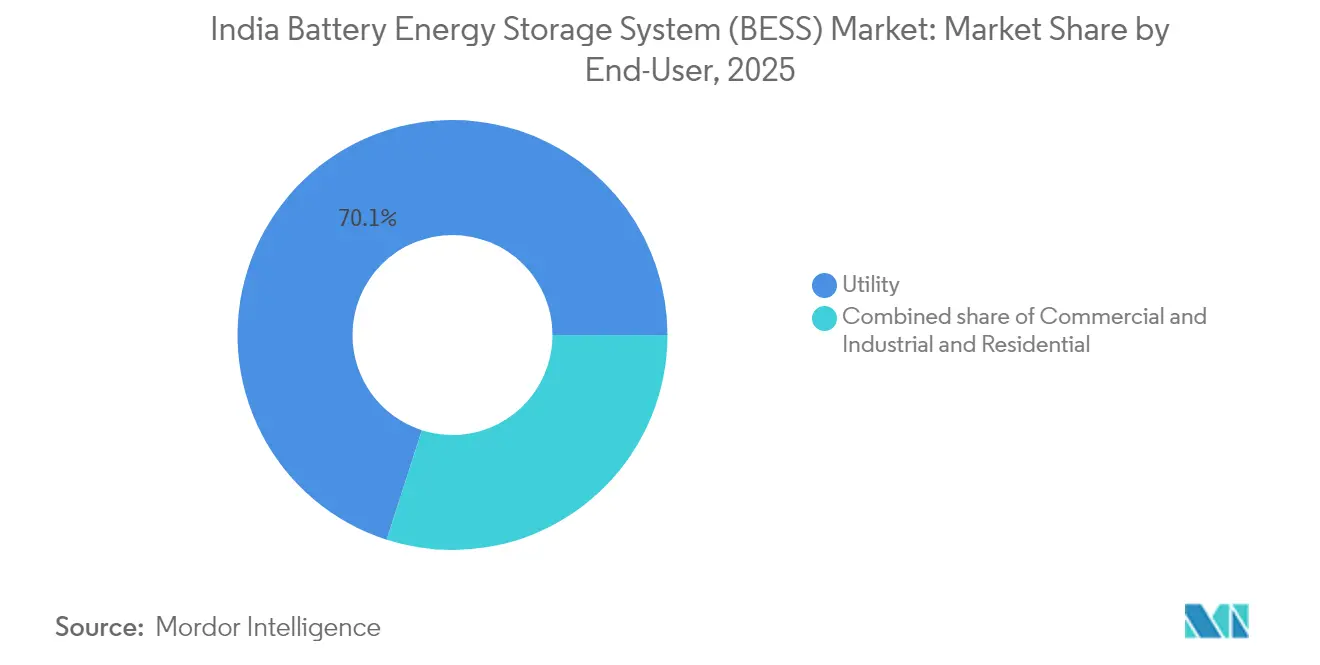

- エンドユーザー別では、ユーティリティが2025年の収益の70.05%を占め、商業・産業顧客が2031年までに36.2%のCAGRで最も急速な普及を示した。

- 地域別では、ラジャスタン州が2024年に280 MWhの稼働容量でリードし、グジャラート州は1,500 MWhを超えるパイプライン受注を持つ最も急成している州である。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのバッテリーエネルギー貯蔵システム(BESS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池コストの低下 | 8.50% | 全国;グジャラート州、ラジャスタン州、カルナータカ州での早期恩恵 | 中期(2〜4年) |

| 政府のVGFおよびPLIインセンティブ | 7.20% | 全国;グジャラート州およびタミル・ナードゥ州の製造拠点を中心 | 短期(2年以内) |

| 500 GW再生可能エネルギー目標による貯蔵ギャップの創出 | 9.30% | 全国;太陽光豊富なラジャスタン州、グジャラート州、アーンドラ・プラデーシュ州が主導 | 長期(4年以上) |

| DISCOMへの強制エネルギー貯蔵義務 | 6.10% | 全国;ラジャスタン州、マハーラーシュトラ州、カルナータカ州で段階的導入 | 中期(2〜4年) |

| 複数時間の独立型入札の急増 | 5.80% | 全国;SECIが中心 | 短期(2年以内) |

| 商業・産業およびデータセンターのピーク料金裁定 | 4.90% | 都市部および産業クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コストの低下

リン酸鉄リチウム(LFP)セルの価格は2024年第2四半期に1 kWhあたり89米ドルまで下落し、中国のギガファクトリーが生産量を拡大し正極材の化学組成が改善されたことで2023年水準を14%下回り、インドBESS市場におけるコスト競争力を支えた。この下落により、100 MWhユーティリティプロジェクトの設備投資(キャップエックス)は2022年の4,000万米ドルから2024年には約3,000万米ドルに削減され、高稼働率ノードにおける均等化貯蔵コストが1 kWhあたりINR 5を下回った。開発業者はCATLおよびBYDと複数年の供給契約を締結し、2024年の輸入セルの68%をカバーすることで、近期プロジェクトを価格急騰から保護している。(3)LFPの6,000サイクル寿命は25年間のPPA(電力購入契約)と整合し、ライフサイクル中期の交換リスクを最小化する。(4)炭酸リチウムが2024年初頭に1トンあたり85,000米ドルに達した後、12,000米ドルまで緩和したものの、インドの入札の大半には原材料価格変動をヘッジするインデクセーション条項が含まれている。

政府のVGFおよびPLIインセンティブ

電力省のバイアビリティ・ギャップ・ファンディング(Viability Gap Funding)は2023年6月に開始され、適格なスタンドアロンBESSの設備投資(キャップエックス)の最大40%、1 MWあたりINR 6.6クロールを上限とする一時補助金を提供し、インドBESS市場の成長を促進している。2024年9月までに、同スキームは8プロジェクトにわたり1,200 MWhを承認し、総額INR 4,800クロール相当のプライベートエクイティ投資5億8,000万米ドルを呼び込んだ。(5)並行して、先進化学セル向けPLI(生産連動型インセンティブ)プログラムは、50%の国内付加価値および最低5 GWhの生産能力を条件に、5年間にわたり6%の販売インセンティブを提供する。Reliance New Energy Ltd.、Ola Electric、およびRajesh Exportsは2024年に50 GWhの受注を確保し、2025年後半の初回生産を目標としている。これらの施策により、輸入セルと国内セルの着地コスト差は2023年の22%から2027年には8%に縮小すると予測されている。

500 GW再生可能エネルギー目標による貯蔵ギャップの創出

インドは2030年までに非化石燃料発電容量を2024年の180 GWから500 GWに拡大することを公約しており、これは年間約45 GWの太陽光・風力の追加を意味し、インドバッテリーエネルギー貯蔵システム市場に大きな機をもたらしている。系統は増分容量の少なくとも10%、すなわち累計47 GW/188 GWhに相当する4時間貯蔵を必要とするが、2024年初頭の稼働BESSは1 GW未満にとどまっていた。インド太陽エネルギー公社(SECI)は2024年にスタンドアロンシステム13 GWhを入札し、1 kWhあたり約INR 5.75の料金上限を設定した。ラジャスタン州は2024年3月に1,000 MWhの調達を発行し、1秒応答を指定したが、これは暗黙的にリチウムイオン化学を優遇するものである。夕方の15~20 GWのランプレートにより石炭発電所が非効率なサイクル運転を余儀なくされ、年間INR 1兆2,000億クロールのシステムコストが発生しており、BESSは容量・エネルギー支払いを通じてこのギャップを経済的に埋めることができる。

DISCOMへの強制エネルギー貯蔵義務

ラジャスタン州は、配電会社(DISCOM)が2024年度から2025年度にかけて供給量の1%を貯蔵バックアップ契約から調達することを義務付け、2026年度から2027年度には3%に引き上げることを定め、インドバッテリーエネルギー貯蔵システム市場の需要を強化している。マハラシュトラ州とカルナータカ州は2024年10月にそれぞれ0.5%および0.75%から始まる同の規則を発行した。不遵守ペナルティとして1 kWhあたりINR 1~2が課されるため、限界発電コストを上回る料金であってもBESSを契約する方が安価となる。取引可能な貯蔵証書市場により、過剰調達した配電会社が余剰義務を売却できるため、流動性が生まれる。ジャイプール配電会社が2024年11月に締結した50 MW/200 MWhの契約(1 kWhあたりINR 5.85)は、夕方の1 kWhあたりINR 7.20の料金に対して割引を提供するものであり、費用対効果の早期事例を示している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資産クラスおよび料金上限の曖昧さ | -4.30% | 全国;BESS政策が存在しない地域で深刻 | 中期(2〜4年) |

| 輸入依存の電池サプライチェーン | -3.70% | 全国;遠隔地でより顕著 | 短期(2年以内) |

| 入札の応募不足と実行遅延 | -2.90% | 全国;DISCOMの財務が弱い州で顕著 | 短期(2年以内) |

| 地政学的重要鉱物リスク | -2.20% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資産クラスおよび料金上限の規制上の曖昧さ

コスト回収規則は州によって異なり、BESSを発電の一形態として分類する州もあれば、送電の一形態として分類する州もあります。BESSが送電として分類される場合、収益は支出から12〜18ヶ月後に設定される規制料金に依存するため、安定したキャッシュフローを求める株式投資家を遠ざけます。コストプラス料金を伴う独立した資産クラスを提案する国家ガイドライン草案が作成されましたが、最終規則は2024年末時点でまだ保留中でした。SECIの料金上限(1 kWh当たり5.50〜6.00インドルピー)は、加重平均資本コストが11%を超えると収益を圧迫します。貸し手はDSCRが1.4倍以上を要求しており、損益分岐点の料金は1 kWh当たり6.50インドルピーに近いことを意味します。ウッタル・プラデーシュ州、ビハール州、西ベンガル州では、ホイーリングや銀行手数料を明確にするBESS命令がなく、不確実性が続いています。

輸入依存の電池サプライチェーンによる設備投資額の増加

インドは2024年に85%のセルを輸入し、関税、GST、運賃、運転資本を通じて着地コストに18〜22%が加算されました。セルの基本関税は10%プラス18%のGSTであり、優遇関税ルートには事前承認が必要で、調達が2ヶ月延長されます。深圳からムンバイへの運賃は、紅海迂回の影響で2024年にコンテナ当たり平均4,200米ドルとなり、2022年の1,800米ドルと比較して増加しました。砂漠地帯への最終輸送では、特殊な耐衝撃トレーラーの使用により1 kWh当たり追加で50〜80米ドルが発生します。インドの第一世代セル工場は、10 GWhの生産量に達するまで中国工場のコスト効率の60〜70%で稼働する可能性が高く、近期の輸入依存度は高いままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:リチウムイオンの優位性が系統規模のシフトを支える

リチウムイオン電池は2025年の設置容量の92.15%を占め、そのうちLFPが75%を占めた。これは6,000サイクルの寿命と固有の熱安定性によるものであり、砂漠気候において重要な特性である。この優位性は、開発業者が実績ある電池技術を優先し続けるなか、インドBESS市場を強化している。NMCのシェアは17%に低下し、開発業者がエネルギー密度よりもライフサイクルコストを優先した結果である。チタン酸リチウムは超高速応答市場において1%未満のニッチな選択肢にとどまり、鉛蓄電池は1,500サイクルの寿命が設備投資削減効果を相殺しなくなったため4.2%に低下た。フロー電池とナトリウムイオン電池を合わせると2.6%を占めるが、コストが低下すれば長時間貯蔵の可能性を秘めている。

価格が下落するにつれ、インドバッテリーエネルギー貯蔵システム市場はリチウムイオンがリードを固めると予想されているが、Reliance New Energy Ltd.の50 MWhバナジウムユニットなどのパイロットフロー電池が季節的貯蔵の経済性を検証している。開発業者がLFPを好む理由は、パッシブ空冷によりバランス・オブ・システムコストが12~15%削減されるためである。リチウムイオンのモジュール性はまた、SECIの厳しい竣工スケジュールを満たすうえで重要な要素である建設期間の短縮にも貢献する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:系統外ハイブリッドが電力会社向け展開を上回る成長

オフグリッドおよびマイクログリッド設備は、通信タワー、鉱山、および島嶼グリッドがディーゼル発電機を太陽光+貯蔵ハイブリッドに置き換えるにつれ、年率36.9%で成長すると予測されている。Bharti Airtelの2,500サイト展開は2024年に1,800万リットルのディーゼルを節約し、運営費(オペックス)をINR 140クロール削減した。それでも、系統連系システムはSECIの入札と補助サービス収益に牽引され、2025年の容量の78.30%を占めている。インドバッテリーエネルギー貯蔵システム市場のバランスは、仮想発電所ソフトウェアが小規模システムを系統サービスに集約できるようになるにつれ、分散型資産へと徐々に傾くと予想される。

コンポーネント別:ハードウェアのコモディティ化に伴いソフトウェアが台頭

バッテリーパックおよびラックは2025年のインドBESS市場価値の57.60%を供給したが、中国の規模の経済によるマージン圧縮に直面している。対照的に、エネルギー管理ソフトウェアの収益は38%のCAGRで上昇しており、ユーティリティがアービトラージ、周波数、および容量支払いを積み重ねる予測アルゴリズムを求めているためである。IEC 62351草案ガイドラインに基づくサイバーセキュリティ義務がソフトウェア要件を高め、暗号化および侵入検知機能を持つ既存プレイヤーに優位性をもたらしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エネルギー容量範囲別:ギガワット時プロジェクトが調達を再編

500 MWh超の入札は最も急成長しているセグメントであり、規模の経済により1 MWhあたりの設備投資(キャップエックス)が100 MWhの350,000米ドルから1,000 MWhの280,000米ドルに削減されることで年率38.6%で拡大し、インドBESS市場を支えている。中規模の10~100 MWhプロジェクトは2025年も47.00%のシェアを維持し、配電会社の義務およびSECIの標準入札ブロックと整合している。10 MWh未満では、成長は商業・産業(C&I)料金に連動しており、マハラシュトラ州の時間帯別料金制度において日次サイクリングの1 MWhユニットが年間INR 20ラクを節約できる。

エンドユーザーアプリケーション別:商業・産業の裁定が分散型普及を牽引

ユーティリティは2025年の容量の70.05%を所有しているが、一部の州では1 kWhあたりINR 6のピーク料金とオフピーク料金の乖離が拡大するなか、商業・産業(C&I)の普及率は年率36.2%で上昇している。データセンターはディーゼル発電機からリチウムイオンBESSへの移行を進め、サステナビリティ認証と稼働率を向上させている。住宅向け普及率は初期費用の高さから3%未満にとどまっているが、ケーララ州とタミル・ナードゥ州のパイロット補助金により回収期間が6年に短縮されつつある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ラジャスタン州、グジャラート州、カルナータカ州、およびマハラシュトラ州は2025年の全国容量の67.80%を占めた。ラジャスタン州はTata Power Renewable Energy Ltd.の100 MW/200 MWhジャイサルメールシステムを中核に280 MWhでリードしてお、同システムはINR 2.50/kWhで充電し、夕方のピーク時にはINR 7.00近くで放電する。グジャラート州はドレーラ太陽光発電パークと今後の洋上風力を活用して220 MWhで続き、Adani Energy Solutions Ltd.の40 MW/120 MWhのBESSがINR 5.95/kWhで24時間電力を供給している。

カルナータカ州とタミル・ナードゥ州は再生可能エネルギーのカーテールメント抑制のために貯蔵を導入しており、カルナータカ州だけで2024年に1,200 GWhをカーテールし、JSW Energy Ltd.の120 MWhハイブリッド設備が昼間の太陽光を夕方の負荷にシフトするきっかけとなった。これらの展開はインドBESS市場を引き続き強化している。タミル・ナードゥ州は沿岸産業クラスター向けに6時間の風力再形成を目標とした500 MWhの入札を公募した。アーンドラ・プラデーシュ州は2027年までに2 GWhを達成するため、10%の資本補助金を提供し、ホイーリング料金を免除している。

北部および東部の州は、配電会社のバランスシートの脆弱性と再生可能エネルギー源の限界から遅れをとっている。ウッタル・プラデーシュ州の稼働BESSは40 MWhにとどまり、明確なコスト回収メカニムが欠如している。ビハール州とウェスト・ベンガル州にはBESS固有の政策がない。孤立グリッドでは、アンダマン・ニコバル諸島がINR 18/kWhの発電コストでディーゼルを代替するため、15 MWhの太陽光+貯蔵をパイロット導入した。

競争環境

インドのバッテリーエネルギー貯蔵システム市場は、インドの主要BESSメーカーを含め、中程度に分散しており、2024年の上位5社のシェアは約45%であった。Tata Power Renewable Energy Ltd.、Adani Energy Solutions Ltd.、JSW Energy Ltd.、Reliance New Energy Ltd.などのインドの大手コングロマリットは、大規模なバランスシートを活用して積極的に入札し、25年間のPPAを確保するために国際的な開発業者より5~8%低い料金を受け入れることもある。グローバルインテグレーターであるFluence Energy Inc.、Hitachi Energy India Ltd.、およびSiemens Energy Indiaは、ターンキーEPC、独自のEMS、および銀行保証付きパフォーマンス保証によって差別化を図っており、Fluence Energy Inc.のMosaicプラットフォームはインドの400 MWhの資産で稼働している。

電池メーカーのCATL、BYD Co. Ltd.、LG Energy Solution Ltd.、およびPanasonic Holdings Corp.は供給・サービス契約を通じて川下に進出しており、CATLのReNew Powerとの5 GWh契約にはセル、消火システム、および10年間のパフォーマンス保証が含まれている。国内組立参入企業のOla ElectricおよびExide Energy Solutions Ltd.は、EVおよび定置型セグメントの両方を対象としたPLI支援工場の立ち上げを加速している。技術的優位性はソフトウェアへとシフトしており、Delta Electronics India Pvt Ltd.のクラウドベースEMSは分散型商業・産業資産を仮想発電所に集約し、デマンドレスポンスを通じて1 kWhあたりINR 2~3を獲得している。長時間貯蔵および需要家側ニッチには機会が存在する。Reliance New Energy Ltd.の50 MWhバナジウムフローパイロットは8時間放電の経済性を評価している。今後のIEC 62351規則に基づくサイバーセキュリティコンプライアンスは、組み込み暗号化を持つベンダーを優遇し、ユーティリティの監査要件を満たせるプラットフォームを中心とした統合を加速させる可能性が高い。

インドのバッテリーエネルギー貯蔵システム(BESS)産業リーダー

Tata Power Renewable Energy Ltd.

AES Corporation(Fluence合弁会社)

Reliance New Energy Ltd.

Exide Energy Solutions Ltd.

Amara Raja Energy & Mobility Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Adani Energy Solutionsがグジャラート州で40 MW/120 MWhのBESSを稼働させ、300 MWの太陽光と組み合わせ、25年間のPPAで1 kWh当たり5.95インドルピーで契約。

- 2024年9月:JSW EnergyとFluenceが合弁会社を設立し、1億5,000万米ドルの投資で2026年までにカルナータカ州とマハーラーシュトラ州に500 MWhを展開。

- 2024年9月:Reliance New Energyがインドのグジャラート州で5 MW/50 MWhのバナジウムフロー電池を稼働させ、インド初の電力会社規模の非リチウム長時間エネルギー貯蔵システムとなった。

- 2024年8月:Tata Powerがラジャスタン州で25年間のPPAの下、1 kWh当たり5.85インドルピーで100 MW/200 MWhの独立型プロジェクトを稼働させた。

- 2024年7月:タミル・ナードゥ州GENCOが夜間風力の時間シフトのために6時間放電を要求する500 MWhの貯蔵入札を発行。

- 2024年6月:グジャラート州エネルギー開発庁が料金上限を1 kWh当たり6.00インドルピーとして洋上風力統合のために1,500 MWhを入札。

インドのバッテリーエネルギー貯蔵システム(BESS)市場レポートの範囲

バッテリーエネルギー貯蔵システム(BESS)は、必要に応じてさまざまな供給源からエネルギーを貯蔵および放電できる充電式電池です。BESSは1つ以上の電池で構成され、電力系統のバランス調整、バックアップ電力の供給、および系統安定性の向上に活用できます。

インドのバッテリーエネルギー貯蔵システム市場は、電池タイプおよび接続タイプによってセグメント化されています。市場は電池タイプ別にリチウムイオン、鉛酸、フロー、その他の電池タイプにセグメント化されています。接続タイプ別では、市場は系統連系と系統外にセグメント化されています。市場規模と予測は、収益(米ドル)の観点から各セグメントについて実施されています。

| リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、リチウムチタネート(LTO)) |

| 鉛酸 |

| フロー電池(バナジウムレドックス、亜鉛臭素) |

| ナトリウムイオン |

| その他の電池技術(ニッケルカドミウム(NiCd)、ハイブリッドスーパーキャパシタ) |

| 系統連系(電力会社相互接続) |

| 系統外(マイクログリッド、ハイブリッド) |

| バッテリーパックおよびラック |

| 電力変換システム(PCS) |

| エネルギー管理ソフトウェア(EMS) |

| バランス・オブ・プラントおよびサービス |

| 10 MWh未満 |

| 10〜100 MWh |

| 100〜500 MWh |

| 500 MWh超 |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| バッテリータイプ別 | リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、リチウムチタネート(LTO)) |

| 鉛酸 | |

| フロー電池(バナジウムレドックス、亜鉛臭素) | |

| ナトリウムイオン | |

| その他の電池技術(ニッケルカドミウム(NiCd)、ハイブリッドスーパーキャパシタ) | |

| 接続タイプ別 | 系統連系(電力会社相互接続) |

| 系統外(マイクログリッド、ハイブリッド) | |

| コンポーネント別 | バッテリーパックおよびラック |

| 電力変換システム(PCS) | |

| エネルギー管理ソフトウェア(EMS) | |

| バランス・オブ・プラントおよびサービス | |

| エネルギー容量範囲別 | 10 MWh未満 |

| 10〜100 MWh | |

| 100〜500 MWh | |

| 500 MWh超 | |

| エンドユーザーアプリケーション別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年のインドのバッテリーエネルギー貯蔵システム市場の価値はいくらでしたか?

市場は2026年に20億5,000万米ドルと評価されました。

インドの系統規模の貯蔵は2031年までにどのくらいの速さで成長すると予想されますか?

市場価値は2031年までに85億9,000万米ドルに達し、CAGR 33.2%を記録する見込みです。

現在の展開においてどの電池化学が主流ですか?

LFP主導のリチウムイオンが2025年の設置容量の92.15%を占めました。

なぜ電力会社は500 MWh超の複数時間システムを調達しているのですか?

大規模プロジェクトは1 MWh当たりのコストを削減し、夕方のピークを費用対効果よく満たすための6時間放電を提供します。

バイアビリティギャップファンディング補助金はプロジェクトをどのように支援しますか?

この制度は独立型BESSの設備投資額の最大40%をカバーし、供給料金を1 kWh当たり6インドルピー未満に引き下げます。

現在どの州が展開をリードしていますか?

ラジャスタン州とグジャラート州は合わせて2024年に約500 MWhの稼働容量を占めました。

最終更新日: