インドの統合ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

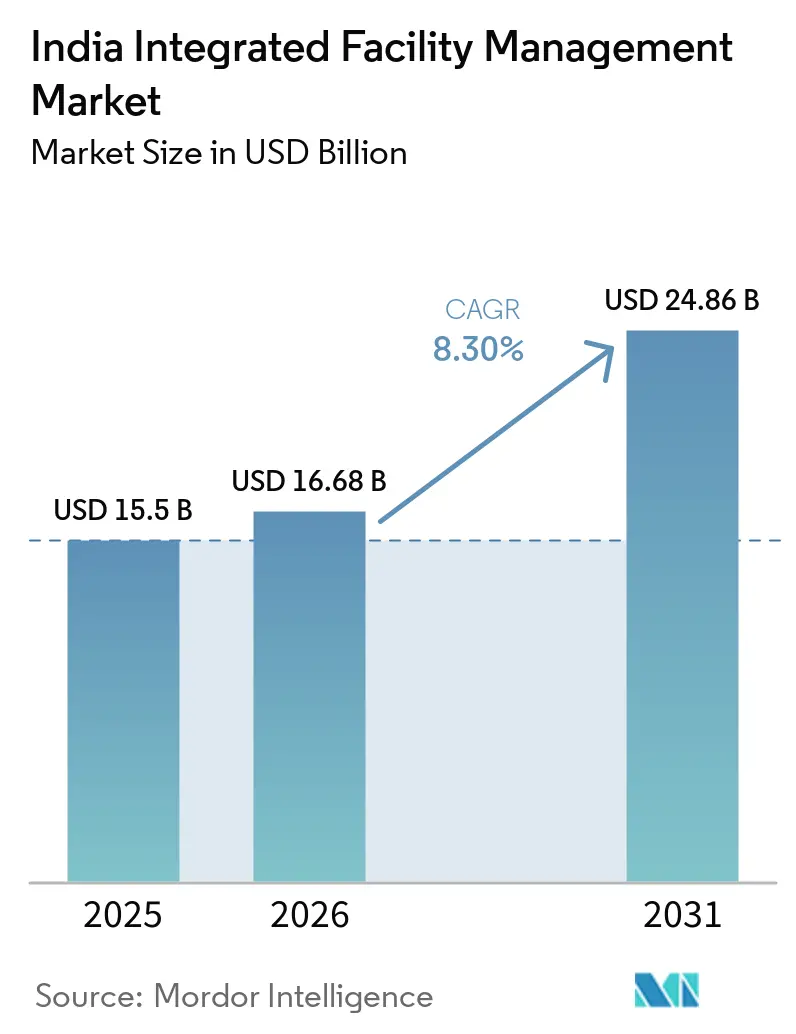

| 基準年の市場規模 (2025) | 15.5 十億米ドル |

| 市場規模 (2026) | 16.68 十億米ドル |

| 市場規模 (2031) | 24.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの統合ファシリティマネジメント市場分析

インドの統合ファシリティマネジメント市場規模は、2025年に155億米ドル、2026年に168億米ドルと予測され、2031年までに248.6億米ドルに達し、2026年から2031年にかけてCAGR 8.30%で成長する見込みです。

組織化されたサービス基盤の正規化によって成長軌道は引き続き支えられており、現在のペースは需要の弱さではなく、より大きな収益基盤と厳しいマージン環境を反映しています。CRISILが評価した組織化されたセキュリティおよびファシリティマネジメント分野の成長率は、FY26に至る4年間で13%に達しました。需要の可視性は商業用不動産サイクルとも連動しており、上位8都市における正味オフィス吸収面積は2025年に6,140万平方フィートという過去最高を記録し、前年比25%増となりました。グレードAの需要は2026年も7,000万〜7,500万平方フィートと高水準を維持する見込みです。新たなオフィスリースはいずれも複数年にわたる運営要件を生み出し、インドの統合ファシリティマネジメント市場に対して、単発のプロジェクトサイクルよりも広く、裁量的なサービス支出よりも強靭な継続収益基盤をもたらしています。契約形態も労働力派遣モデルからSLAベースの提供モデルへと移行しており、買い手がより大規模なポートフォリオ全体で測定可能な稼働率、エネルギー性能、衛生基準、および職場環境の成果を求めるにつれ、平均契約金額が上昇しています。インドの統合ファシリティマネジメント市場は依然として断片化していますが、買収、公開資本調達、コンプライアンスインフラ、およびデジタル運営ツールが大規模な統合マンデートの獲得・維持において重要性を増すにつれ、全国規模のリーダー企業と中堅企業との差は拡大しています。

主要レポートのポイント

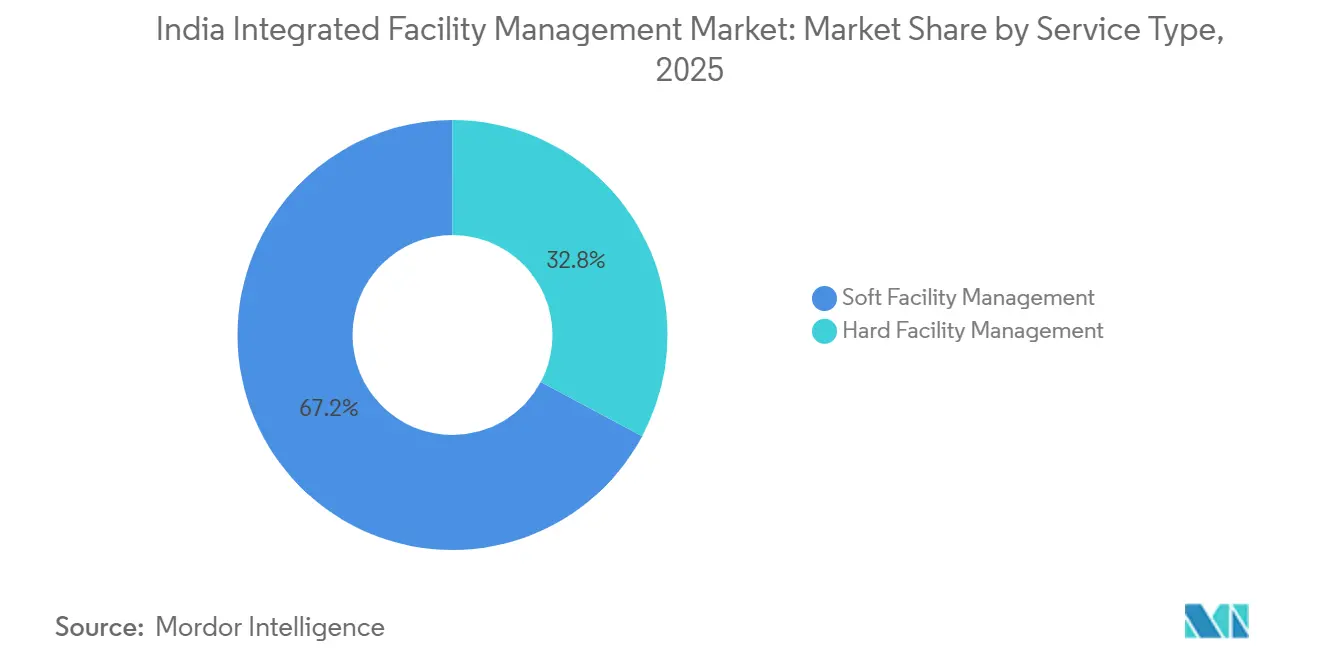

- サービスタイプ別では、ソフトファシリティマネジメントが2025年のインドの統合ファシリティマネジメント市場規模の67.19%のシェアを占め、ハードFMは2031年にかけてCAGR 9.47%で拡大する見込みです。

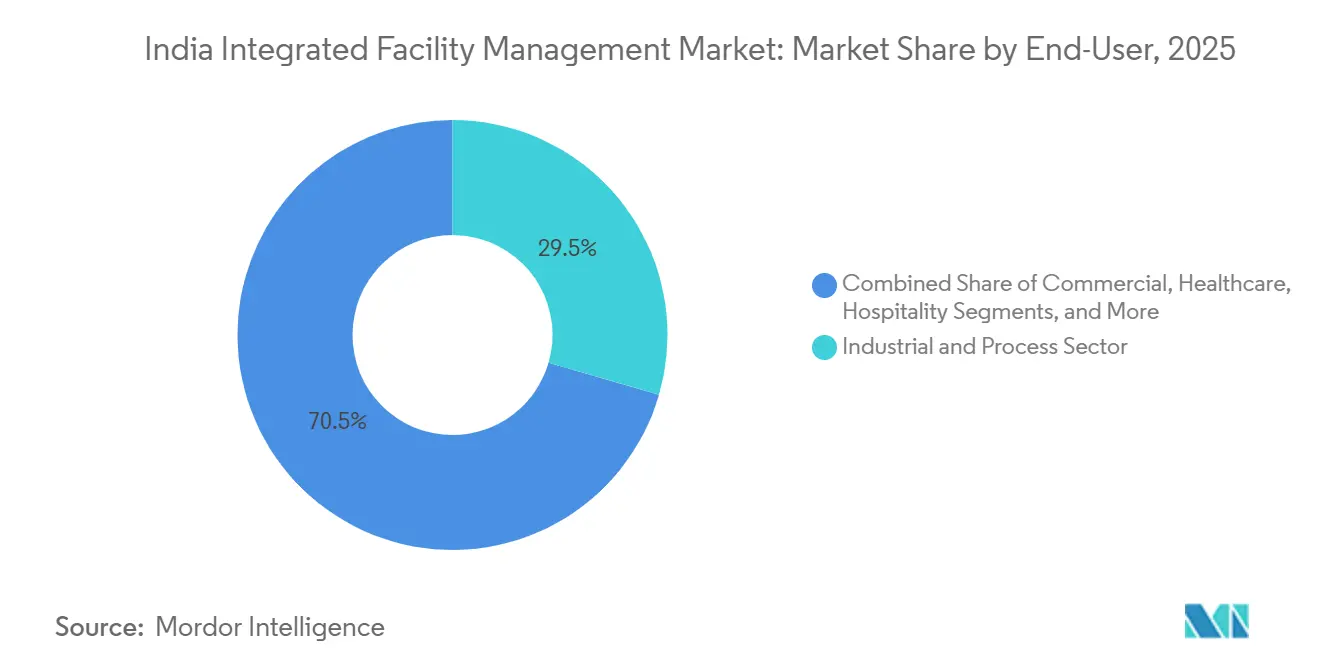

- エンドユーザー別では、産業・プロセスセクターが2025年のインドの統合ファシリティマネジメント市場シェアの29.48%を占め、商業セグメントは2031年にかけて最高のCAGR 9.11%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの統合ファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレードAオフィスおよび複合用途キャンパスの拡大 | +2.8% | 全国規模、ベンガルール、デリーNCR、ハイデラバード、チェンナイ、ムンバイで早期の恩恵 | 短期(2年以内) |

| 統合型・成果ベース契約へのベンダー集約 | +1.9% | 全国規模、ティア1およびティア2の商業ハブに集中 | 中期(2〜4年) |

| スマートビルディングおよび予知保全の普及拡大 | +1.6% | 全国規模、主にグレードAオフィスおよびデータセンターストック | 中期(2〜4年) |

| エネルギー・水・廃棄物最適化に向けたサステナビリティ主導の需要 | +1.2% | 全国規模、マハラシュトラ州およびテランガーナ州が規制面で主導 | 中期(2〜4年) |

| グローバルケイパビリティセンターのティア1ハブを超えた拡大 | +0.8% | 全国規模、アーメダバード、ジャイプール、コーチ、コインバトール、インドールで早期の恩恵 | 長期(4年以上) |

| データセンターおよびミッションクリティカルインフラの整備 | +0.7% | 全国規模、ムンバイ、チェンナイ、デリーNCR、ベンガルールに集中し、ティア2への拡大も進む | 短期(2年以内)および中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グレードAオフィスおよび複合用途キャンパスの拡大

インドのグレードAオフィス市場は2025年に過去最高の年を記録し、上位8都市における正味吸収面積は前年比25%増の6,140万平方フィートに達し、継続的な運営サポートを必要とするプロフェッショナル管理不動産を直接拡大させました。[1]Cushman & Wakefield、「2025年インドオフィス市場パフォーマンス」、Cushman & Wakefield。 インドはまた、2026年のアジア太平洋地域における6,130万平方フィートの新規グレードAオフィス供給の40%を占めると予想されており、インドの統合ファシリティマネジメント市場へのオンボーディングパイプラインを活発に維持しています。[2]エコノミック・タイムズ、「2026年インドオフィスのグレードA需要見通し」、エコノミック・タイムズ。 品質の構成は量の構成と同様に重要であり、2026年の新規供給の80%がグリーン認証を取得する見込みであることから、エネルギー管理、水モニタリング、室内空気質管理、および監査対応レポーティングのサービス水準が引き上げられます。[3]Colliers、「2026年インドにおけるグリーン認証オフィス供給見通し」、Colliers 複合用途キャンパスはオフィス、小売、ホスピタリティ、フードサービス機能を単一の管理環境に統合しており、オーナーが複数のサービスラインにわたって一つの責任ある運営者を任命する可能性を高めています。規模、技術要件、およびオーナーシップの選好のこの組み合わせは、ハードFMとソフトFMの両方に深みを持つ統合プロバイダーを引き続き優遇し、インドの統合ファシリティマネジメント市場内でより完全なIFM契約への移行を支援しています。

統合型・成果ベース契約へのベンダー集約

インドの統合ファシリティマネジメント市場は、労働力派遣だけでなく稼働率、エネルギー効率、衛生品質、およびユーザー体験を測定するSLA連動の商業モデルへと、人員数主導の契約から移行しています。5つ以上のサービスカテゴリーにわたって単一のIFMパートナーを利用する企業は、ベンダー管理オーバーヘッドが平均18%削減されたと報告しており、調達チームに集約化のための直接的なコストおよびコントロールの根拠を与えています。[4]Stalwart Group、「統合契約下でのベンダー管理オーバーヘッド削減」、Stalwart Group。 この転換はハードFMの戦略的価値も高めています。なぜなら、HVAC稼働率、電気信頼性、電力使用性能などの技術的指標は、入札段階において多くのソフトサービスのアウトプットよりも検証・管理が容易だからです。インドのオフィスストック全体で機関投資家によるオーナーシップが拡大しており、3億8,000万平方フィートを超えるグレードAスペースがREITポテンシャルを持ち、これらのオーナーは個別の地域運営体制よりも分散ポートフォリオ全体での一貫した基準を好みます。このモデルが標準となるにつれ、全国展開、データシステム、コンプライアンスの深みを持たない中小企業は、価格面でローカルに競争力を維持していても、インドの統合ファシリティマネジメント市場でシェアを失う可能性があります。

スマートビルディングおよび予知保全の普及拡大

IoTセンサー、AI主導の分析、および統合ビルディングマネジメントシステムは、インドの統合ファシリティマネジメント市場を事後対応型の保全から予知型・より体系的な運営モデルへと転換させています。JLLは、AIツールが設備のダウンタイムを最大50%削減し、資産寿命を20%〜40%延長できると指摘しており、一部のベンガルールのオフィス複合施設ではAI駆動のエネルギー管理システム導入後に最大35%のエネルギー節約を報告しています。恩恵は高品質な資産に集中しており、2026年第1四半期のGCCオフィスリースの79%がグリーン認証ビルで行われたことから、プレミアム不動産とより深いFMサービス強度との関連性が強化されています。コンピュータ化された保全システムと連携した予知保全プラットフォームは、事後対応型モデルと比較して保全コストを25%削減でき、12〜18ヶ月以内に投資回収に達することができ、プロバイダーが統合契約でより高い基本料金を維持するのに役立ちます。その結果、データリッチな環境を運営できる組織化されたプロバイダーと、依然として主に労働力派遣で競争する手動オペレーターとの間のパフォーマンスギャップが拡大し、インドの統合ファシリティマネジメント市場を着実に再形成しています。

エネルギー・水・廃棄物最適化に向けたサステナビリティ主導の需要

サステナビリティ連動のサービス需要は、インドの統合ファシリティマネジメント市場内の大規模オフィス、キャンパス、および工業サイト全体でブランディングの選択肢ではなく運営上の要件となりつつあります。直接的な推進力はグリーン認証ストックの増加するシェアから来ており、2026年の新規オフィス供給の80%がグリーン認証を取得する見込みであるため、エネルギー、水、廃棄物、および室内環境条件のより厳密な追跡が必要となります。建物はインドの総エネルギー使用量の約3分の1を消費しており、クライアントはエネルギー管理を直接的なコスト管理手段およびレポーティング要件として扱うようになっています。ECBCに準拠した建物は従来の建物と比較してエネルギー消費量を30%〜50%削減することが実証されており、FM契約内での専門的なモニタリング、監査、および最適化の商業的根拠を強化しています。BMSアナリティクス、エンジニアリングサポート、および文書化されたサステナビリティ実践を組み合わせることができるプロバイダーは、インドの統合ファシリティマネジメント市場がより説明責任のあるサービス範囲へと移行するにつれ、より高品質な業務を獲得するうえで有利な立場にあります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非組織化ベンダーによる価格主導の競争 | -1.5% | 全国規模、ティア2およびティア3都市とソフトFMセグメントでより深刻 | 短期(2年以内)および中期(2〜4年) |

| 熟練労働力の離職と賃金インフレ | -0.8% | 全国規模、大都市圏でより高い賃金プレミアム | 短期(2年以内)および中期(2〜4年) |

| 売掛金回収遅延による運転資本の圧迫 | -0.5% | 全国規模、特に政府および公共部門の契約において | 中期(2〜4年) |

| 重要資産におけるユーティリティ信頼性と水ストレスへの露出 | -0.3% | 全国規模、データセンターおよびヘルスケア施設の回廊で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非組織化ベンダーによる価格主導の競争

非組織化ベンダーによる価格主導の競争は、インドの統合ファシリティマネジメント市場における最も明確な構造的ブレーキであり続けており、中小事業者は積立基金、従業員国家保険、および最低賃金義務を回避することで組織化された企業より15%〜20%低い価格を提示しています。圧力は清掃、ハウスキーピング、およびセキュリティで最も強く、これらは労働力が主なコスト投入要素であり、調達時に買い手が品質を客観的にベンチマークすることが難しい場合が多いです。問題は契約獲得で終わらず、目に見える価格差が更新交渉にも影響し、組織化された企業がコンプライアンスに準拠した提供モデルでより低い料金を受け入れるよう新たな圧力を生み出します。インドの労働法典の統合は長期的に競争バランスを改善する可能性がありますが、州レベルの実施は依然として不均一であり、場所によって執行結果が一貫しない状態が続いています。それでも、大企業の買い手は最低入札決定から総所有コストレビューへと徐々に移行しており、インドの統合ファシリティマネジメント市場における品質構成を段階的に改善するはずです。

熟練労働力の離職と賃金インフレ

インドの統合ファシリティマネジメント市場全体で労働力の確保が困難になっており、労働集約的なセクターにおけるブルーカラーの離職率は5%〜7%で推移し、一部のプロバイダーでは最前線のFM離職率が月10%〜20%に達しています。ギグプラットフォームは1日800〜1,200インドルピー(9.5〜14.3米ドル)の日払いを提供することでさらなる圧力を加えており、その柔軟性は固定月給の最前線職と直接競合しています。労働集約的なカテゴリーの賃金は年5%〜6%上昇しており、組織化されたプロバイダーの営業利益率はFY26に約5%と推定されており、離職および再訓練コストを吸収する余地が限られています。HVAC、MEP、BMSサポートなどの技術職では不足がより深刻であり、これらの機能におけるサービスレベルの失敗はクライアントにとってより目に見えやすく、更新決定に直接影響します。社内アカデミー、見習い制度、および強力な定着システムを構築する企業は、インドの統合ファシリティマネジメント市場がより技術的になるにつれ、より持続的な運営上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:市場全体を上回るハードFMの成長

ハードファシリティマネジメント(FM)は2031年にかけてCAGR 9.47%で拡大する見込みであり、これは全体の成長率を上回り、インドの統合ファシリティマネジメント(IFM)市場においてサービス面で最も強力な成長エンジンとなっています。この加速はグレードA資産における高い技術密度とデータセンターの拡大に密接に関連しており、全国の設備容量は2025年末の約1.7GWから2030年度までに4GW超に増加する見込みです。この整備はMEPサービス、HVAC管理、電気信頼性、電力バックアップサポート、および一般的なサービスオペレーターが容易に拡張できない24時間365日の技術スタッフへの需要を高めています。資産管理サービスも、REITが主導するポートフォリオとGCCキャンパスが定期的な保全サイクルからライフサイクル計画、交換追跡、および設備投資連動の管理へと移行するにつれ、より大きな役割を担うようになっています。

ソフトFMは2025年のインドのIFM市場規模の67.19%のシェアを占めており、これはインドの商業、ホスピタリティ、ヘルスケア、および機関不動産全体での清掃、ケータリング、オフィスサポート、およびセキュリティに必要な大規模な労働力基盤を反映しています。このセグメントは多くのプロバイダーにとって収益の柱であり続けています。なぜなら、日々の入居者体験に直結しており、大規模な入居者が複数拠点のポートフォリオ全体で内製化することが難しいからです。それでも、統合契約内のサービス構成は徐々に変化しており、ハードサービスは平方フィートあたりの価値が高く、多くの労働集約的なソフトラインよりも測定可能なSLA成果をサポートするためです。清掃は機械化とロボット式フロアケアの恩恵を受けており、オフィスサポートおよびセキュリティ機能はAI支援の監視とインテリジェントな来訪者管理によってアップグレードされており、インドのIFM産業が価格に敏感な環境でサービス品質を維持するのに役立っています。

エンドユーザー別:商業の勢いに挑戦される産業の優位性

産業・プロセスセクターは2025年のインドの統合ファシリティマネジメント市場シェアの29.48%を占め、収益面で最大のエンドユーザーブロックとなっています。この地位は、国内生産プログラムの下で拡大を続ける製造工場、倉庫、物流パーク、鉱業資産、およびエネルギー施設の規模、稼働率ニーズ、安全要求、および技術的保全の強度を反映しています。このセグメントの需要はコンプライアンスとの連動も強まっており、多国籍オペレーターが監査重視の運営システムに沿ったサービス文書、保全記録、および安全性能をますます要求するようになっています。物流・倉庫業は、現代のグレードA施設が基本的な管理だけでなく統合されたMEP、害虫駆除、衛生、およびモニタリングサポートを必要とするようになったことから、対象となる基盤をさらに拡大しています。

商業エンドユーザーは2031年にかけてCAGR 9.11%で成長する見込みであり、インドのIFM市場において最も急速に拡大する需要センターとなっています。GCC入居者はこの勢いの中心であり、2026年第1四半期のインドのオフィス総吸収面積の44%超を占め、そのキャンパスは通常、職場体験、サステナビリティサポート、ケータリング、および技術的FMを一つの調整されたスコープで必要とします。ヘルスケアも、病院や大規模なケアネットワークがアウトソーシングされた提供構造内で稼働率、衛生、生物医学的サポート、および監査対応をより重視するようになるにつれ、より関連性が高まっています。ホスピタリティ、教育、および政府機関は構成に安定性を加えており、ますます標準化されるサービス期待がインドのIFM産業全体の基本的な運営要件を引き上げています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

インドの統合ファシリティマネジメント市場は主要なオフィスおよびインフラの回廊に集中しており、ベンガルール、デリーNCR、ハイデラバード、チェンナイ、ムンバイが統合契約の中核的な需要基盤を形成しています。この集中はインドで最も深いグレードAオフィス在庫の所在地、最高価値の複合用途キャンパス、および多国籍入居者とGCCオペレーターの最大クラスターを反映しています。2025年の上位8都市における正味吸収面積6,140万平方フィートという過去最高記録がこの大都市主導のパターンを強化しており、新たに入居した建物はいずれも複数年にわたる運営、保全、清掃、セキュリティ、および職場サポートサービスのパイプラインを拡大するためです。インドの統合ファシリティマネジメント市場はまた、新規プレミアムストックがますますグリーン認証を取得し機関投資家が所有するようになっているという事実からも恩恵を受けており、都市ネットワーク全体での標準化された提供とポートフォリオレベルのレポーティングの必要性を高めています。大規模な入居者は、特に契約に技術サービス、サステナビリティタスク、および職場管理が含まれる場合、個別の地域ベンダーよりも広い都市カバレッジを持つプロバイダーを任命する意欲が高まっています。

ベンガルールとハイデラバードは特に重要であり、GCC需要が深く、オフィス品質が高く、入居者が統合されたテクノロジー対応のサービスモデルを求める可能性が高いためです。ムンバイとチェンナイはデータセンター拡大の中心地でもあることから、インドの統合ファシリティマネジメント市場においてさらなる重要性を持ち、技術的に要求の高いハードFM業務のシェアを高め、エンジニアリング能力の価値を高めています。デリーNCRは大規模なオフィスキャンパスと複合用途開発、および強力な公共・企業クライアント基盤を組み合わせており、幅広い契約ポートフォリオを求める規模主導のプロバイダーにとって重要な地域となっています。これらの大都市回廊は、調達チームが最大の入居拠点全体で均一なサービス基準を好むため、組織化された企業が全国的なクライアント関係を複数都市のマンデートに転換するうえで最も有利な場所です。

次の機会の層はアーメダバード、ジャイプール、コーチ、コインバトール、インドールへと移行しており、GCCの拡大と管理されたキャンパス開発がインドの統合ファシリティマネジメント市場に向けた長期的な需要基盤を生み出し始めています。これらの都市はまだティア1ハブと同じ契約密度を提供していませんが、地域の競争が本格化する前に全国プロバイダーがネットワークを拡張できるという点で重要です。これらの市場における提供モデルは、地域管理とデジタル監督をローカルの実行チームと組み合わせてコストとサービスの一貫性を管理するハブアンドスポーク型の運営を優先する可能性が高いです。ティア1クラスター外では価格感度が依然として高いため、組織化された浸透のペースは、入居者が最低コスト調達からコンプライアンス、説明責任、および測定可能な成果へとどれだけ早く移行するかにかかっています。

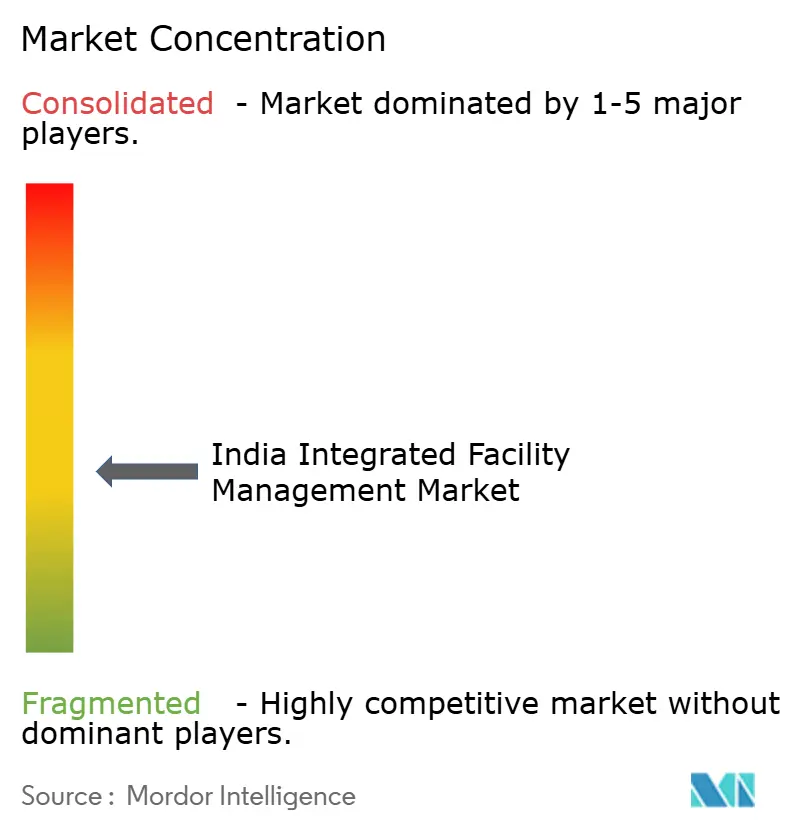

競争環境

インドの統合ファシリティマネジメント市場は1,200社を超える登録サービスプロバイダーで依然として断片化していますが、組織化されたリーダー企業が規模、コンプライアンスシステム、テクノロジー投資、およびセクター専門化を通じて優位性を拡大するにつれ、上位での集約が明確になってきています。大規模なマンデートの獲得は、単純な労働力の規模よりも、サービスの中断なしにSLAレポーティング、法定コンプライアンス、監査対応、および複数都市での実行を管理する能力に依存するようになっています。そのため、最も強力な企業は全国展開、デジタルワークフロー、エンジニアリングの深み、および一つの商業フレームワーク内でハードFMとソフトFMの両方をサポートする能力を中心に運営上の堀を構築しています。インドの統合ファシリティマネジメント市場は資本アクセスの面でも分離しており、より強固なバランスシートを持つ企業が買収、自動化、および運転資本に投資できる一方、中小企業は手動による提供と短期的な計画サイクルに縛られたままです。グローバルプレイヤーも恩恵を受けており、インドのGCCハブとしての役割の拡大により、既存の国際クライアント関係をより低いアカウント獲得コストでローカルFMマンデートに拡張できます。

SIS Limitedによるインドルピー600クロール(7,140万米ドル)でのAP Securitasの過半数株式取得は、年換算収益に約インドルピー1,200クロール(1億4,290万米ドル)を追加し、FY26における同社最大の買収となり、組織化されたリーダー企業が地域密度と収益規模を強化するためにM&Aを活用していることを示しています。SISはまた、ビジョン2030ロードマップの下でAI主導の自動化、ロボティクス、およびテクノロジーパートナーシップへの投資を増やしており、競争の争点が労働力の規模だけを超えて移行していることを示しています。BVG India Limitedの2025年10月のIPO再申請も同じ方向を示しており、インドルピー300クロールの新規発行が提案され、FY25の連結収益はインドルピー3,301.8クロール(3億9,300万米ドル)と前年比16.3%増でした。ISSは2025年のIRSで既存の欧州クライアント関係を基盤に、年間デンマーククローネ1億(1,450万米ドル)相当の5年間インド契約を通じて、インドの統合ファシリティマネジメント市場への多国籍企業のルートを実証しました。

インドの統合ファシリティマネジメント市場のホワイトスペースは、技術的な深みと提供規模が同一のプロバイダー内に揃っていないことが多いヘルスケアFM、データセンターFM、およびサステナビリティ連動サービスで最も強くなっています。これは有能な挑戦者に余地を生み出しますが、公共部門の売掛金が遅延したり大規模な契約が積極的な料金で獲得されたりすると運転資本が急速に逼迫するため、マージンリスクは依然として現実的です。したがって、次の集約段階は、IoTモニタリング、予知保全、および監査可能なエネルギーレポーティングをオプションのアドオンとして販売するのではなく基本契約に組み込むことができる企業を優遇する可能性が高いです。実際には、インドの統合ファシリティマネジメント市場は、データ品質、エンジニアリングの信頼性、および資本規律が人員数と少なくとも同等に重要となる構造へと移行しています。

インドの統合ファシリティマネジメント産業リーダー

BVG India Limited

Compass Group India (Compass Group PLC)

ISS Facility Services India Pvt. Ltd. (ISS A/S)

Impressions Services Private Ltd.

Krystal Integrated Services Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SIS Limitedは、FY26の連結収益がインドルピー16,030クロール(19億1,000万米ドル)と前年比21%増であったと報告しました。ファシリティマネジメントソリューションセグメントはFY26第4四半期に過去最高の四半期EBITDAインドルピー35クロールと前年比26.5%増を達成し、同社はFY27までにインドルピー20,000クロール(23億8,000万米ドル)を目標としています。ビジネス・スタンダード、2026年5月。

- 2026年3月:CBRE South Asia Private Limitedは、ノイダ・エクスプレスウェイに位置する240万平方フィートのグレードA+ ITおよびITES商業開発であるCRC The Flagshipのエンドツーエンドのファシリティマネジメントマンデートを獲得しました。このマンデートはBMSを含む運営・保全、予知保全、サステナビリティ管理、およびスマートビルディングシステムをカバーしています。コンストロ・ファシリテーター、2026年3月。

- 2025年10月:SIS Limitedはデリーを拠点とするAP Securitasの過半数株式を約インドルピー600クロール(7,140万米ドル)で取得しました。これは同社最大の買収であり、年換算収益に約インドルピー1,200クロール(1億4,290万米ドル)を追加し、首都圏市場でのカバレッジを大幅に拡大しました。フォーチュン・インディア、2026年3月。

- 2025年10月:BVG India Limitedは、インドルピー300クロール(3,570万米ドル)の新規発行と売出しで構成されるIPOのために証券取引委員会(SEBI)に仮目論見書(DRHP)を再提出しました。調達資金は主に債務返済に充当される予定であり、同社はFY25に連結収益インドルピー3,301.8クロール(3億9,300万米ドル)を報告し、前年比16.3%増でした。マネーコントロール、2025年10月。

インドの統合ファシリティマネジメント市場レポートの範囲

インドの統合ファシリティマネジメント市場レポートは、サービスタイプ(ハードファシリティマネジメント[資産管理、MEPおよびHVACサービス、防火システムおよび安全、その他のハードファシリティマネジメントサービス]、およびソフトファシリティマネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス])、エンドユーザー(商業(BFSI、ITおよびテレコム、小売および倉庫などを含む)、ホスピタリティ(飲食店、レストラン、大規模ホテルを含む)、機関および公共インフラ(政府機関、教育、空港・鉄道などの交通機関を含む)、ヘルスケア(公立および民間のヘルスケア施設を含む)、産業・プロセスセクター(製造業、石油・ガス探査を含むエネルギー、鉱業などを含む)、その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツおよびレジャー))によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 商業 |

| ホスピタリティ |

| 機関および公共インフラ |

| ヘルスケア |

| 産業・プロセスセクター |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| エンドユーザー別 | 商業 | |

| ホスピタリティ | ||

| 機関および公共インフラ | ||

| ヘルスケア | ||

| 産業・プロセスセクター | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

インドの統合ファシリティマネジメント市場は2031年までにどのくらいの規模になりますか?

インドの統合ファシリティマネジメント市場は、2026年の135億米ドルから2031年には203.4億米ドルに達し、2026年〜2031年にかけてCAGR 8.5%で成長する見込みです。

インドで最も急速に成長しているサービスカテゴリーはどれですか?

ハードFMは最も急速に成長しているサービスタイプであり、データセンター、技術的建物、およびより複雑なエンジニアリング要件に支えられ、2031年にかけてCAGR 9.47%が予測されています。

現在最も多くの収益をもたらしているエンドユーザーグループはどれですか?

産業・プロセスセクターは2025年において最大のエンドユーザーセグメントであり、製造業、物流、エネルギー、およびプロセス集約型の事業に牽引されて総収益の29.48%を占めていました。

商業入居者がサービスプロバイダーにとってより重要になっている理由は何ですか?

商業需要は2031年にかけてCAGR 9.11%で成長する見込みであり、強力なGCCリース、大規模なグレードAキャンパス、および一つの契約内での職場、サステナビリティ、技術サポートへの高い需要に支えられています。

大規模サイト全体で契約金額が上昇している要因は何ですか?

買い手は労働力ベースの契約から稼働率、エネルギー使用量、衛生、およびユーザー成果を測定するSLA主導のモデルへと移行しており、これにより統合された技術的に有能なサービスプロバイダーの価値が高まっています。

インドの組織化されたオペレーターにとって最大の課題は何ですか?

最大の課題は、特にソフトサービスにおける非組織化ベンダーとの価格競争であり、マージンとサービスの継続性に圧力をかけ続ける労働力の離職と賃金インフレも課題となっています。

最終更新日: