アジア太平洋地域のファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

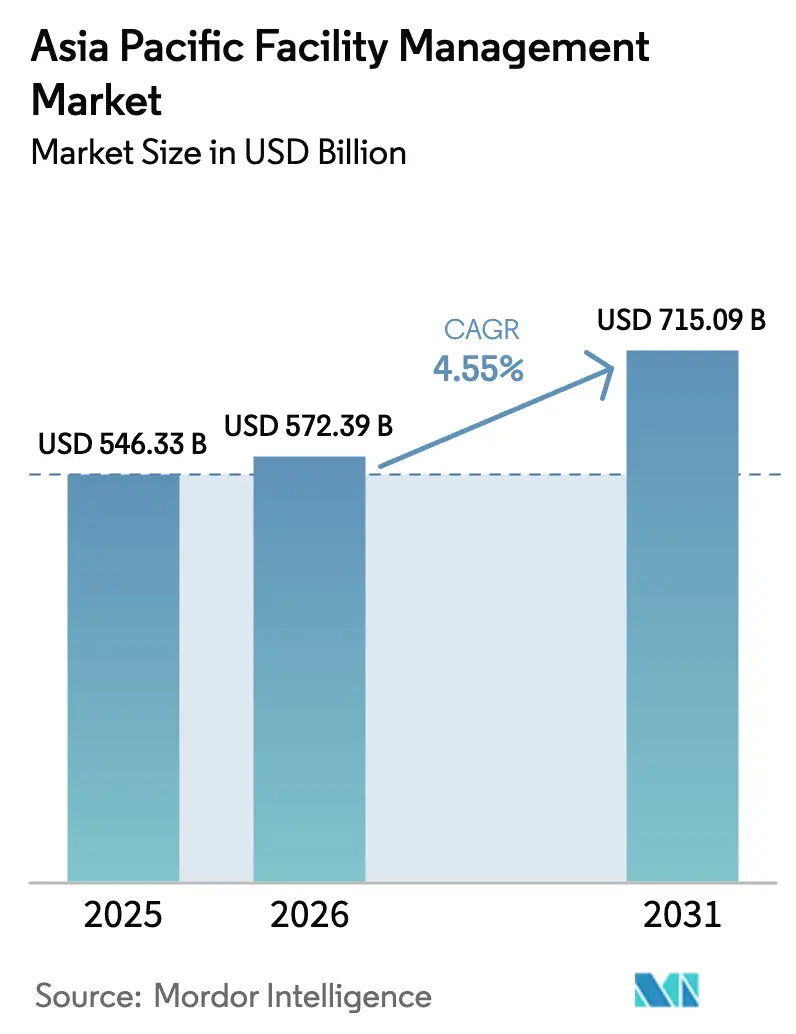

| 基準年の市場規模 (2025) | 546.33 十億米ドル |

| 市場規模 (2026) | 572.39 十億米ドル |

| 市場規模 (2031) | 715.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のファシリティマネジメント市場分析

アジア太平洋地域のファシリティマネジメント市場規模は、2025年の5,463億3,000万USDから2026年には5,723億9,000万USDへと成長し、2026年〜2031年の期間においてCAGR 4.55%で2031年までに7,150億9,000万USDに達すると予測されています。非中核的なビル運営業務のアウトソーシングの急速な拡大、データ集約型インフラの拡充、および厳格化するサステナビリティ規制が、地域全体のサービス需要を再編しています。中国、インド、シンガポールの多国籍テナントは、コンプライアンスリスクを専門パートナーに移転しながら資本効率を高める統合型契約を引き続き選好しています。並行して、テクノロジーを活用した設備モニタリングが差別化要因となっており、東京や香港のプレミアムオフィスタワーでは、予知保全エンジンにデータを供給する高密度IoTセンサーネットワークの導入が進んでいます。日本と韓国における労働力不足は、高齢化による有資格技術者の供給逼迫を背景に、第三者プロバイダーへの移行を後押ししています。さらに、グリーンビルディング認証取得への取り組みが、エネルギー・廃棄物・室内空気質の指標をリアルタイムで追跡するニーズを高めており、日常業務にアナリティクスを組み込める事業者にとって有利な環境が整っています。

主要レポートのポイント

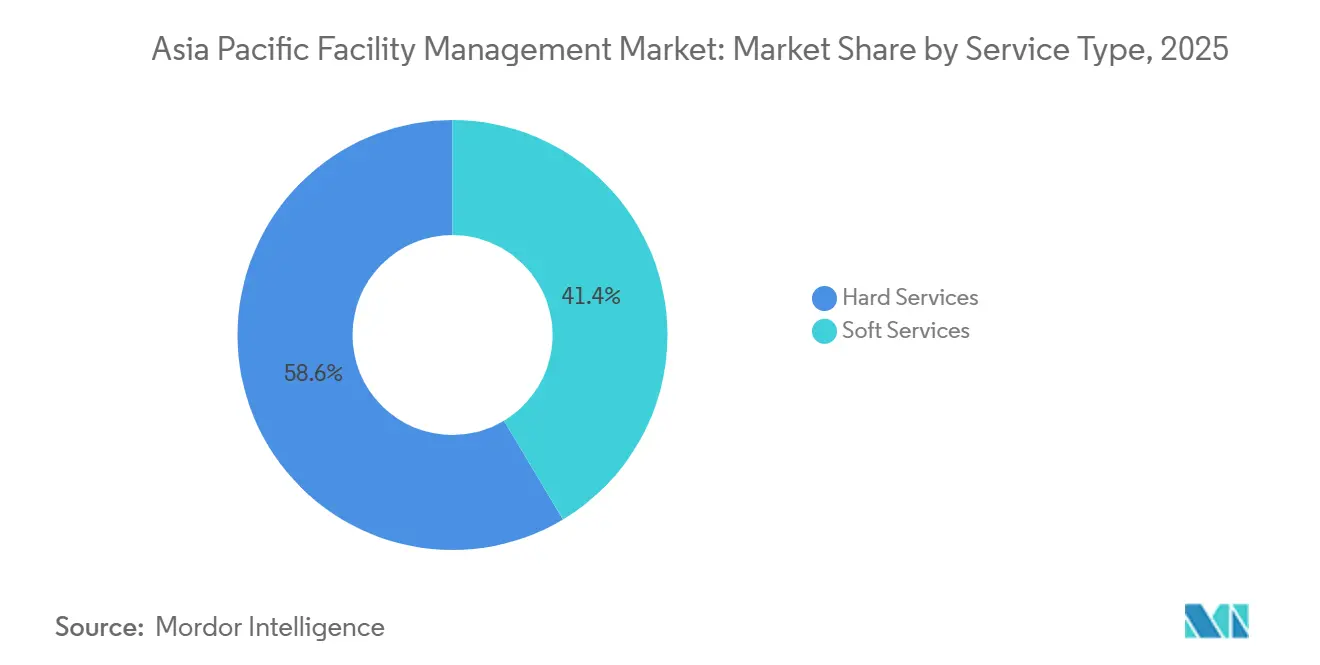

- サービスタイプ別では、ハードサービスが2025年のアジア太平洋地域のファシリティマネジメント市場シェアの58.59%を占めてリードし、ソフトサービスは2031年にかけてCAGR 5.18%で成長すると予測されています。

- 提供タイプ別では、アウトソーシング契約が2025年の地域売上の72.49%を占め、統合型ファシリティマネジメントは2026年〜2031年の間にCAGR 4.89%で拡大すると予測されています。

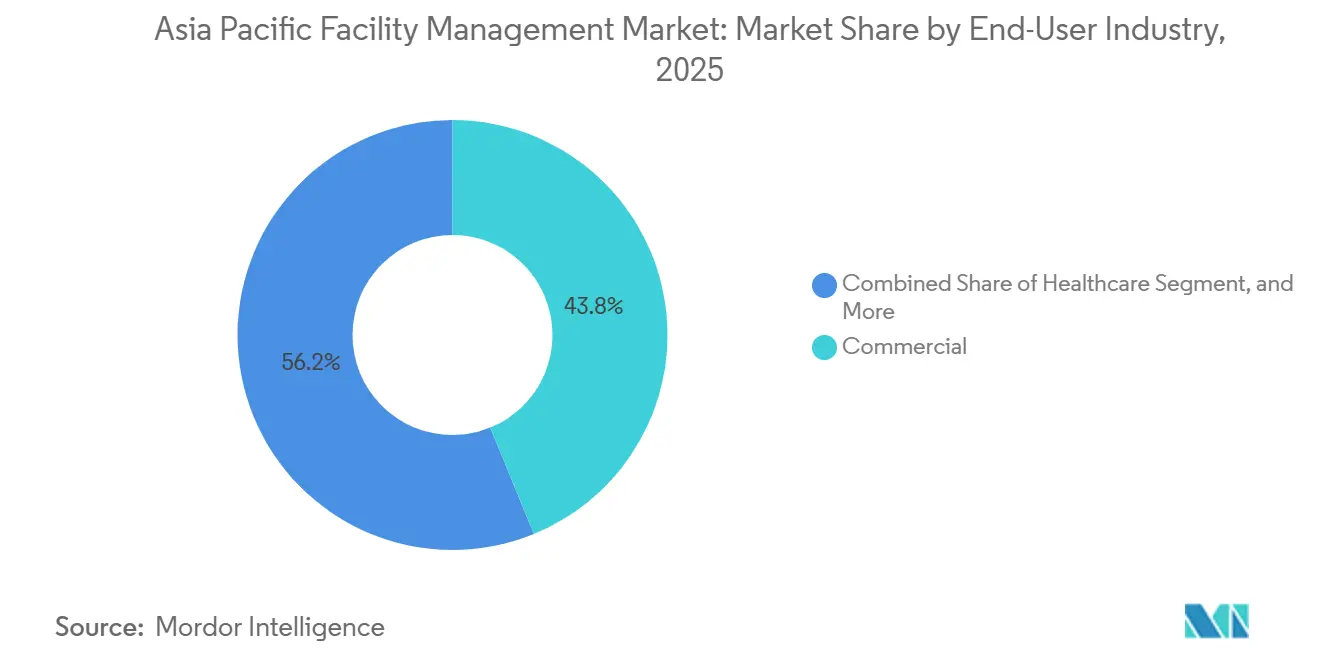

- エンドユーザー産業別では、商業施設が2025年の支出の43.82%を占め、ヘルスケア施設は2031年にかけてCAGR 4.92%で成長する見込みです。

- 地域別では、中国が2025年に46.04%の売上シェアで首位を占めていますが、インドが予測期間中に最速のCAGR 5.23%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビル管理におけるアウトソーシングの拡大 | +1.20% | 中国、インド、東南アジアのコア市場 | 中期(2〜4年) |

| 安全・セキュリティニーズの高まり | +0.80% | アジア太平洋地域の都市部、特に日本、韓国、シンガポール | 短期(2年以内) |

| スマートファシリティマネジメントソリューションにおける技術革新 | +1.00% | シンガポール、香港、日本、オーストラリア;中国の第一線都市への波及 | 長期(4年以上) |

| ESGを推進力とするグリーンビルディング認証の採用 | +0.70% | オーストラリア、シンガポール、日本、韓国;インド、タイで新興 | 中期(2〜4年) |

| アジア太平洋地域全体でのデータセンター建設の拡大 | +0.60% | インド、インドネシア、マレーシア、日本;タイ、フィリピンでの二次的成長 | 中期(2〜4年) |

| 専門的なファシリティマネジメントサービスを必要とするライフサイエンス・ヘルスケア施設の成長 | +0.50% | 中国、インド、シンガポール、韓国;東南アジアの公衆衛生インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビル管理におけるアウトソーシングの拡大

地域全体の企業が非中核機能を外部委託し続けており、コストの予測可能性と統一されたサービスレベル契約を求めています。アウトソーシング契約は2025年の地域価値の72.49%を占め、第三者チームが大規模な産業団地を管理するようになっており、インハウスの人員ではスケールが不足しています。2025年のJLL調査では、不動産責任者の68%が今後3年間でアウトソーシングをさらに拡大する計画であることが明らかになりました。[1]Jones Lang LaSalle、「アジア太平洋地域不動産投資アウトルック2025」、jll.com.sg 日本と韓国における労働市場の逼迫、および多国籍企業からのリスク移転要件の強化が、アジア太平洋地域のファシリティマネジメント市場の継続的な成長を支えています。

スマートファシリティマネジメントソリューションにおける技術革新

プレミアムエリアのビルオーナーは、設備の健全性データをクラウドベースのCAFMプラットフォームにストリーミングするIoTデバイスを導入しています。シンガポールが2025年までに5,000m²以上の新規政府建物にスマートファシリティマネジメントを義務付けたことで、民間の採用が促進され、測定可能なエネルギー削減効果が実証されました。[2]建設庁、「政府建物向けスマートファシリティマネジメントシステム義務化」、bca.gov.sg 予知分析によりダウンタイムを最大50%削減しながら設備寿命を延長できることが、アジア太平洋地域のファシリティマネジメント市場におけるデータ駆動型メンテナンスへの移行を後押ししています。ただし、二次都市では普及が遅れており、デジタルデバイドが浮き彫りになっており、優位なポジションを持つ中堅インテグレーターがその橋渡しを目指しています。

安全・セキュリティニーズの高まり

都市化の進展により、東京やソウルなど人口密集地を中心に安全への懸念が高まっています。クライアントは、居住者とOTネットワークの両方を保護するため、継続的なCCTVアナリティクス、生体認証アクセス、およびサイバーフィジカルの統合を求めています。日本の2024年建築基準法改正に見られる厳格な防火安全基準は、年次コンプライアンス監査と認定技術者を義務付けています。[3]国土交通省、「建築基準法改正2024年」、mlit.go.jp これらの規制は、監視、避難計画、および緊急対応態勢への支出を増加させ、アジア太平洋地域のファシリティマネジメント市場を拡大させています。

ESGを推進力とするグリーンビルディング認証の採用

機関投資家が資本を排出量指標に結びつけるようになる中、不動産オーナーはLEED、BREEAM、およびシンガポール・グリーンマークなどの地域スキームの取得を積極的に追求しています。アジア太平洋地域の認証資産は5〜10%の賃料プレミアムと高い稼働率を誇り、オーナーはエネルギー・水・廃棄物のリアルタイム計測を統合するよう促されています。[4]CBRE Group、「アジア太平洋地域におけるグリーンビルディングの採用と賃料プレミアム」、cbre.com 検証可能なESGダッシュボードを提供するファシリティマネジメント事業者が複数年契約を獲得しており、サステナビリティがアジア太平洋地域のファシリティマネジメント市場の構造的な成長要因として定着しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合型ファシリティマネジメント技術の高い導入コスト | -0.90% | 東南アジアの新興市場、中国・インドの第二・第三線都市 | 短期(2年以内) |

| 国をまたぐ規制基準の断片化 | -0.70% | ASEANの市場、インドの州レベルの差異、中国の省レベルの差異 | 長期(4年以上) |

| 従来型ファシリティマネジメントクライアントにおけるデジタル成熟度の低さ | -0.40% | インドネシア、タイ、ベトナムの産業・製造セクター | 中期(2〜4年) |

| 長期投資回収を制限する短期契約 | -0.50% | アジア太平洋地域全体の小売、ホスピタリティ、中小企業クライアント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートファシリティマネジメント技術の高い導入コスト

10万m²のオフィスに包括的なセンサーを後付けするには150万〜250万USDかかる場合があり、多くの第二線市場では年間ファシリティマネジメント予算を超過します。4年間の投資回収期間は、典型的な2〜3年の契約サイクルを超えており、クライアントが資本を投入することを躊躇させています。その結果、第一線都市以外での普及は散発的にとどまり、アジア太平洋地域のファシリティマネジメント市場のデジタルトランスフォーメーションが遅れています。

国をまたぐ規制基準の断片化

事業者は、異なる防火基準、労働法、環境規制に対応しなければなりません。例えば、タイの厳格な時間外労働制限は、ベトナムのより柔軟な枠組みと比較した場合、労働力計画を複雑にします。職業資格の相互承認協定の欠如は技術者の移動を制限し、コンプライアンスコストを増大させ、国境を越えたスケーラビリティを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:衛生管理の優先度向上によりソフトサービスが勢いを増す

衛生管理がテナントの最優先事項に浮上したことで、ソフトサービスへの需要が加速しました。2025年には、ハードサービスがアジア太平洋地域のファシリティマネジメント市場シェアの58.59%を占め、老朽化した建物ストックにおけるMEP保守の不可欠な性質を反映しています。しかし、清掃、セキュリティ、ケータリングをカバーするソフトサービス契約は、CAGR 5.18%で市場全体を上回るペースで成長すると予測されています。ソフトサービスに帰属するアジア太平洋地域のファシリティマネジメント市場規模は、ヘルスケアおよびホスピタリティクライアントがパンデミックのピークを超えて厳格な消毒体制を組み込むにつれて拡大し続けています。日本の逼迫した労働市場は、企業が清掃・受付業務をアウトソーシングするよう促しており、高度なビデオアナリティクスが従来の警備巡回をテクノロジー支援型監視スイートへと転換しています。インドと中国では、企業キャンパスでの補助付き社員食堂がケータリングの成長を促進し、ソフトサービスを量・価値の両面での成長ドライバーとして位置付けています。

競争力学においては、中規模の地域ベンダーが迅速対応型清掃チームを拡大する一方、グローバル企業は繰り返し作業の床清掃にロボティクスを導入しています。一方、設備中心のハードサービス事業者は、クライアントの設備投資先送り戦略に沿って設備寿命を延ばすための状態基準メンテナンスを積み重ねています。シンガポールと東京での年次義務付けの防火安全点検は、予知診断が計画外の緊急対応を減らす中でも、基本的な需要を確保しています。その結果、アジア太平洋地域のファシリティマネジメント市場は、統合型事業者が両サービスをバンドルしてより粘着性の高い契約を確保することで、サービスタイプの幅が広がっています。

提供タイプ別:価格感度にもかかわらず統合型ファシリティマネジメント契約が加速

統合型バンドルは引き続き普及が進み、2031年にかけてCAGR 4.89%で成長し、単一窓口の説明責任に対してプレミアム価格を維持しています。アウトソーシングモデルは2025年の支出の72.49%を集合的に占めていました。地域的な拠点を統合する企業、特に製造大手は、複数拠点のポートフォリオに対して単一のプロバイダーを好み、アジア太平洋地域のファシリティマネジメント市場を包括的なデリバリーへと向かわせています。ただし、インドネシアやベトナムのコスト意識の高い中小企業は依然として単一サービス契約に依存しており、断片化した裾野が残っています。

調達チームは、パートナー選定においてテクノロジースタック、ESGレポーティング、リスク移転条件をますます重視するようになっています。バンドル型ハードサービスパッケージは、完全な管理権を手放すことを望まないが管理の簡素化を求めるクライアントにとっての中間点として残っています。政府・防衛資産では依然としてインハウス比率が根強いものの、多くの自社チームが現在、専門的なエレベーターや火災警報器のテストを外部委託しており、従来の境界が曖昧になっています。全体として、統合型サービスはアジア太平洋地域のファシリティマネジメント市場の継続的なプロフェッショナル化を示しています。

エンドユーザー産業別:ヘルスケアの専門的ニーズが商業施設の量を上回る

グレードAオフィスからオムニチャネル倉庫に至る商業用不動産が、2025年の売上の43.82%を占めました。しかし、感染管理の義務付けと公衆衛生予算の拡大を背景に、病院、クリニック、ライフサイエンス研究所は2031年にかけてCAGR 4.92%でより速く成長すると見込まれています。ヘルスケア資産に関するアジア太平洋地域のファシリティマネジメント市場規模は、継続的な空気質モニタリング、医療ガスのメンテナンス、およびISO 14644クリーンルーム基準への準拠要件によって支えられています。

対照的に、小売チェーンはコスト抑制を重視し、ベンダーロックインを避けるために清掃と害虫駆除の契約を別々に発注することが多いです。ホスピタリティの支出は稼働率の変動に左右されますが、バリやプーケットの高級リゾートは、衛生管理をブランドの約束として組み込むためにリネン管理とキッチン衛生のアウトソーシングを始めています。一方、機関系キャンパスは予測可能な業務範囲を提供しますが、競争入札を通じてマージンが圧縮されるため、サプライヤーは労働力の認定レベルによる差別化を余儀なくされています。この乖離は、アジア太平洋地域のファシリティマネジメント市場内の多様な機会の輪郭を浮き彫りにしています。

地域分析

中国の広大な床面積は量を保証していますが、第14次五カ年計画に基づくエネルギー改修義務付けにより、支出はESG連動型ファシリティマネジメントへとシフトしています。第一線都市の多国籍企業はグローバルレポーティングテンプレートを課しており、中国語と企業アナリティクスの両方に精通したインテグレーターへの需要を強化しています。インドの連邦政府のインセンティブと物流・Eコマース建設の加速は、分散した規制マトリクスと相まって、事業者が州固有のコンプライアンス対応策を策定することを求めています。

日本は引き続きテクノロジー先進国であり、建築情報モデリングと設備デジタルツインが東京の超高層ビルで主流となっています。労働力不足が自律型清掃フリートなどの自動化パイロットを促進し、アジア太平洋地域のファシリティマネジメント市場において平均を上回るマージンを維持しています。韓国も同様のデジタル普及率を示していますが、長年のパートナーシップが契約受注を支配する財閥中心のエコシステムが特徴です。

インドネシアとタイは、東南アジアの新興市場拡大の中核を担っています。そこでの規制の流動性は、国内専門業者がグローバルブランドと共同デリバリーを行う機会を開いています。ベトナムとフィリピンは規模は小さいものの、外国直接投資によって資金調達された新規半導体工場やハイパースケールデータセンターの建設に支えられ、ファシリティマネジメント支出が二桁増加しています。オーストラリアはグリーンリース要件に緊密に連動した成熟した統合型契約で全体像を締めくくり、地域の成熟度スペクトラムを強化しています。

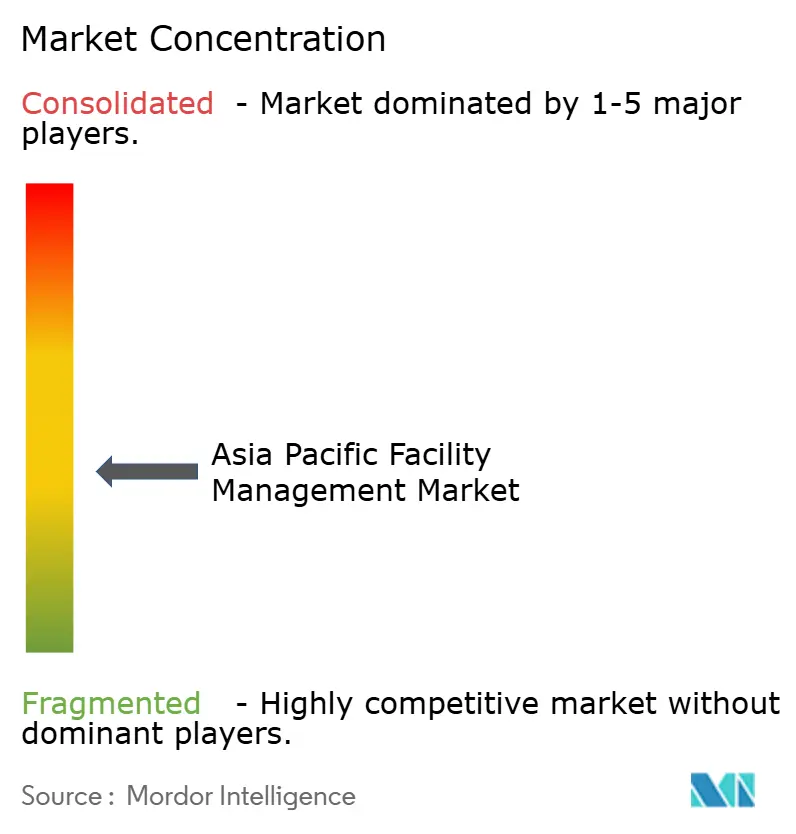

競争環境

アジア太平洋地域のファシリティマネジメント市場は依然として中程度に断片化しており、上位10社が地域売上の約35〜40%を集合的に占めています。CBRE、JLL、ISS、Cushman and Wakefield、Sodexoは、国境を越えたデリバリーフレームワーク、独自のCAFMプラットフォーム、ハードサービスとソフトサービスのバンドルを活用して、複数国にまたがるポートフォリオを確保しています。中国とインドの国内有力企業は、労働コストで競合他社を下回り、地方自治体での市場シェアを維持しながら地域コンテンツ規制をうまく対処することが多いです。

戦略的な取り組みは3つの陣営に集約されています。テクノロジーリーダーは、AIベースの異常検知、モバイルエンジニア派遣、エネルギー最適化アルゴリズムを展開し、稼働時間を重視するクライアントを獲得しています。コストリーダーは、賃金裁定、リーンな監督体制、消耗品の一括調達に注力し、小売チェーン全体で薄利の契約を維持しています。ニッチ専門業者は、データセンターのメンテナンス、病院の無菌管理、またはクリーンルーム運営に集中し、厳格なコンプライアンスプロトコルの見返りとしてプレミアム料金を得ています。

プライベートエクイティの関心が引き続きボルトオン買収を促進しており、JLLが2025年にインドネシアのファシリティマネジメント企業を買収して1,200名のスタッフを追加したことがその証拠です。一方、プロップテックスタートアップがデジタルマーケットプレイスを通じてマイクロベンダーを集約し、アジア太平洋地域のファシリティマネジメント市場における低複雑度の業務範囲を脅かしています。知的財産競争も浮上しており、MitieがAI駆動型エネルギー最適化の特許を申請したことは、セクターが労働集約的な起源から知識資本へとシフトしていることを示しています。

アジア太平洋地域のファシリティマネジメント産業リーダー

Aden Group

Aeon Delight Co., Ltd.(Aeon Co Ltd)

Group Atalian

Broadspectrum(Ventia)

C&W Facility Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Cushman and Wakefieldは、ムンバイでの8,000万USD・7年間のデータセンターファシリティマネジメント契約の最終コミッショニング承認を取得し、予定より早くキャンパスをフルサービスに移行させました。

- 2025年12月:ATALIAN Global Servicesは、シンガポール、香港、日本、オーストラリアにわたる5,000万USD・3年間のデジタルプラットフォーム展開を発表し、すべての主要クライアントにリアルタイムKPIダッシュボードの提供を目指しています。

- 2025年10月:Sodexoは中国でサステナビリティに特化したファシリティマネジメントスイートを立ち上げ、エネルギー監査、廃棄物削減イニシアチブ、室内空気質モニタリングをバンドルし、不動産オーナーがLEEDおよび中国グリーンビルディング三つ星認証を取得できるよう支援しています。

- 2025年8月:Cushman and Wakefieldは、ムンバイで精密冷却、UPS保守、24時間365日のセキュリティを組み込んだ111,484m²のデータセンター業務委託を受注しました。

アジア太平洋地域のファシリティマネジメント市場レポートの調査範囲

アジア太平洋地域のファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス、ソフトサービス)、提供タイプ(インハウス、アウトソーシング)、エンドユーザー産業(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセス、その他のエンドユーザー産業)、施設複雑度レベル(単一拠点、複数拠点、キャンパス・複合施設、特殊施設)、および地域(中国、インド、日本、韓国、インドネシア、タイ、その他のアジア太平洋地域)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| インハウス | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドル型ファシリティマネジメント | |

| 統合型ファシリティマネジメント |

| 商業(ITおよび通信、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業 |

| 単一拠点施設 |

| 複数拠点施設 |

| キャンパス・複合施設 |

| 特殊施設(データセンター、病院、研究所) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| その他のアジア太平洋地域 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドル型ファシリティマネジメント | ||

| 統合型ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業 | ||

| 施設複雑度レベル別 | 単一拠点施設 | |

| 複数拠点施設 | ||

| キャンパス・複合施設 | ||

| 特殊施設(データセンター、病院、研究所) | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域のファシリティマネジメント市場の現在の規模はどのくらいですか?

2026年に5,723億9,000万USDと評価されており、2031年までに7,150億9,000万USDに達すると予測されています。

地域で最も急速に拡大しているサービスタイプはどれですか?

ソフトサービスは、衛生管理とセキュリティ要件の高まりを背景に、CAGR 5.18%で成長すると予測されています。

統合型ファシリティマネジメント契約が普及している理由は何ですか?

多国籍テナントは単一窓口の説明責任、統合レポーティング、リスク移転を好み、統合型契約をCAGR 4.89%で成長させています。

最も急速に成長すると予測されている国はどこですか?

インドは製造インセンティブと急速な都市化に支えられ、CAGR 5.23%を記録すると見込まれています。

新興市場が直面している主な技術的障壁は何ですか?

IoTセンサーとCAFMプラットフォームの高い初期コストと短い契約期間が相まって、第一線都市以外での普及を遅らせています。

ESGは調達にどのような影響を与えていますか?

グリーンビルディング認証を追求する不動産オーナーは、エネルギー・廃棄物・室内空気質の指標をリアルタイムで追跡できるファシリティマネジメントパートナーを優先しており、地域全体の入札基準を形成しています。

最終更新日: