ギリシャ施設管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 1.91% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ施設管理市場分析

ギリシャ施設管理市場規模は、2025年に19億8,000万USD、2026年に20億2,000万USDと予測され、2026年から2031年にかけてCAGR 1.91%で成長し、2031年までに22億2,000万USDに達する見込みです。欧州連合復興・強靭化ファシリティ(RRF)の資金拠出がインフラ整備を継続的に支援し、堅調な観光業の回復がホスピタリティ資産全体のキャッシュフローを維持しているため、公共部門の承認サイクルが長期化しているにもかかわらず需要は安定を保っています。アテネおよびテッサロニキの企業テナントはコスト削減から体験重視の職場戦略へと移行しており、衛生管理、エネルギー効率、デジタルモニタリングを従来の保守管理と同等に位置づけています。国内に参入する国際ホテルブランドはグローバル調達基準をもたらし、サービス仕様を向上させ、統合契約の採用を促進しています。同時に、技術職における賃金インフレがハードサービスの利益率を圧迫し、中小ベンダーの統合や多国籍プラットフォームとの提携を促しています。すべてのエンドユーザーグループにわたって、ESG報告要件がサービス提供の定義を変えており、オーナーは融資機関やテナントが精査する監査可能な形式で環境パフォーマンスを文書化しなければなりません。

主要レポートのポイント

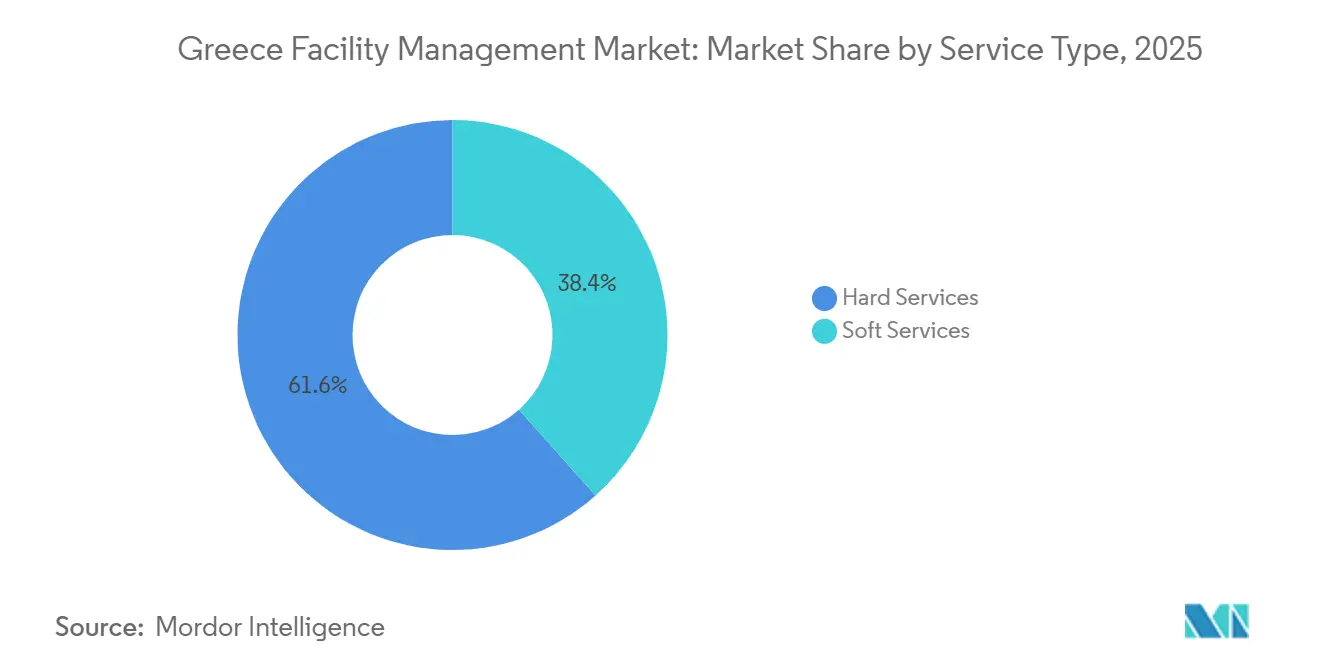

- サービスタイプ別では、ハードサービスが2025年のギリシャ施設管理市場シェアの61.58%を占めてリードしています。サービスタイプ別では、ソフトサービスが2031年にかけてCAGR 2.47%で拡大しています。

- 提供タイプ別では、アウトソーシング形態が2025年のギリシャ施設管理市場シェアの67.94%を占め、統合契約は2031年にかけてCAGR 2.03%で拡大すると予測されています。

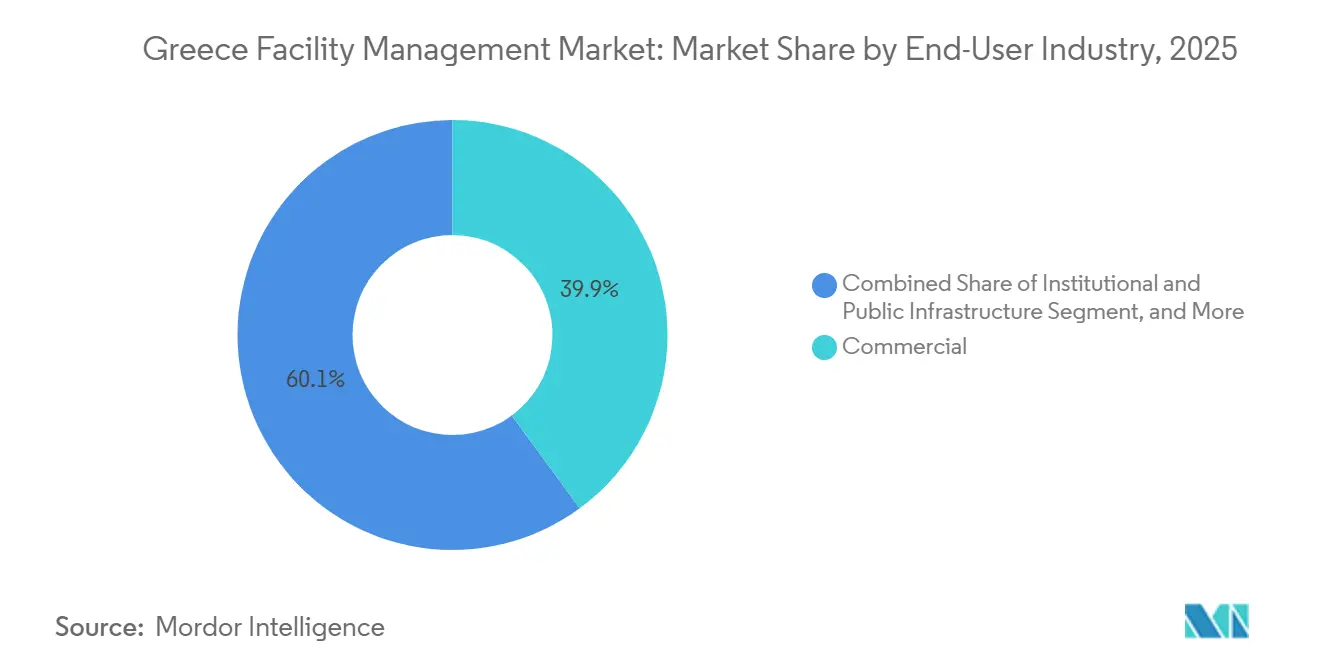

- エンドユーザー別では、商業セグメントが2025年のギリシャ施設管理市場規模の39.91%を占め、2026年〜2031年にかけてCAGR 2.54%を記録すると予測されています。エンドユーザー別では、ホスピタリティが最も成長の速いセグメントであり、RRF支援によるホテルパイプライン追加による二桁台の収益成長でギリシャ施設管理市場全体を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャ施設管理市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| テクノロジー主導の統合FMによる業務卓越性の推進 | +0.6% | 全国、アテネおよびテッサロニキでの早期採用 | 中期(2〜4年) |

| ESG準拠FM ソリューションの市場牽引力の獲得 | +0.4% | 全国、ホスピタリティおよび機関セクターで最も強い | 中期(2〜4年) |

| 自社内から統合FM契約へのアウトソーシングシフト | +0.5% | 全国、商業およびホスピタリティテナントが主導 | 短期(2年以内) |

| EU RRF資金によるスマートビルディング改修の触媒効果 | +0.7% | 全国、公共インフラおよびヘルスケアを優先 | 短期(2年以内) |

| 観光スーパーサイクルによるホスピタリティFM需要の促進 | +0.5% | 沿岸地域および主要島嶼 | 短期(2年以内) |

| 老朽化した商業不動産の改修波によるライフサイクル資産管理案件の解放 | +0.4% | アテネおよびテッサロニキの中心業務地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テクノロジー主導の統合FMによる業務卓越性の推進

IoTセンサー、クラウドダッシュボード、AIベースの診断により、管理者は事後対応型の作業指示をデータ駆動型・状態基準型の介入に置き換え、資産寿命を延ばしダウンタイムを削減することが可能になっています。SingularLogicのEnergySenseを全国の燃料スタンドに展開した事例は、15〜20%の典型的なコスト削減を示すとともに、クライアントにISO 50001準拠への監査可能な経路を提供しています。[1]Space Hellas、「Space HellasグループはEBITDAを維持」、SPACE.GR しかし、商業ビルのうちオープンプロトコルコントローラーを備えているのは12%未満であるため、統合アナリティクスを実現する前にインテグレーターがゲートウェイを後付けする必要があり、コストが増加し回収期間が長期化します。多国籍ベンダーはこれらのプラットフォーム投資を汎欧州契約全体で償却しており、地元プロバイダーが対抗しにくい価格優位性を持っています。調達チームは最近の入札でBACnetまたはModbus互換性を仕様として指定し始めており、標準化が進みつつあり、今後2年間で採用が加速するサインとなっています。

ESG準拠FMソリューションの市場牽引力の獲得

ギリシャは2024年にEUタクソノミーを国内法に移行し、上場企業および金融機関に対して収益、設備投資、営業費用がどの程度気候目標に合致しているかを開示することを義務付けました。施設管理者はビル単位でエネルギー、水、廃棄物、冷媒漏洩を追跡し、それらの指標を投資家報告書に統合しています。かつてはニッチだったLEEDおよびBREAM認証は、アテネのプレミアム賃料の前提条件となり、8〜12%の賃料上昇をもたらしています。ベンダーは受注のために自社の認証済み本社を披露しており、ManifestはオフィスをLEEDゴールドにアップグレードしISO 50001認定を取得し、エネルギー管理の信頼性を強調しています。[2]Manifest、「CSRレポート2025」、MANIFEST.GR 一元化されたパフォーマンスデータベースが存在しないため、各プロバイダーは独自の測定プロトコルを設計しており、コンプライアンスコストが上昇し、ポートフォリオ横断的なベンチマーキングが困難になっています。2025年に開始されたデジタル消防安全登録のパイロットプログラムにより証明書処理が1日に短縮され、政府のデジタル化が同様のESG報告の摩擦を解消できることが証明されました。[3]公共行政総局、「能動的消防保護証明書」、MITOS.GOV.GR

自社内から統合FM契約へのアウトソーシングシフト

予算制約のあるテナントは社内施設チームを解散し、清掃、セキュリティ、ケータリング、技術保守を単一ベンダーにまとめ、固定給与を変動サービス料に転換しています。22億8,000万EUR(33億USD)の投資パイプラインを背景に参入する国際ホテルチェーンは初日から統合契約を義務付ける傾向があり、リゾート地でのトレンドを加速させています。国内企業もライフサイクルコスティングとリスク移転に魅力を感じて追随していますが、分散した所有権、単一タワー内の複数の家主という状況がベンダーにフロアごとの交渉を強い、規模の経済を損なっています。統合仕様の作成には多くの機関が持っていない専門知識が必要なため、公共入札は依然として単一サービス案件が主流であり、二速市場が継続しています。

EU RRF資金によるスマートビルディング改修の触媒効果

同国は2026年までにGDPの3.6%相当のRRF資金流入を受け取り、エネルギー効率改修、医療アップグレード、デジタルインフラに資本を投入します。すべてのプロジェクトには必須のグリーンおよびデジタルコンポーネントが含まれているため、技術要件は地域の建築基準を超えることが多く、ISO 50001認証を持つFMベンダーまたはLEED AP資格者を優遇します。案件の承認タイムラインは6ヶ月を超えることがありますが、プロジェクトが動き出すと、3〜5年のテナー期間でハードサービスとソフトサービスをバンドルした年金型保守契約が生まれます。行政面では、e-Authoritiesプラットフォームが許可ワークフローのデジタル化により遅延を短縮できることを証明しており、FM契約に拡張されれば市場成長をさらに0.3〜0.5パーセントポイント押し上げる可能性があります。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サービス拡大を制限する労働市場の制約 | -0.5% | 全国、HVACおよび電気工事で深刻 | 短期(2年以内) |

| 資本配分を抑制する経済的不安定性 | -0.3% | 全国、ユーロ圏金融政策に連動 | 中期(2〜4年) |

| 統合契約を妨げる分散した建物所有構造 | -0.4% | アテネおよびテッサロニキの都市中心部 | 長期(4年以上) |

| FM契約の受注サイクルを遅延させる公共調達の煩雑な手続き | -0.4% | 全国の公共部門バイヤー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サービス拡大を制限する労働市場の制約

2025年に失業率は9%を下回りましたが、熟練技術者が高賃金の北欧EU諸国に移住するため、HVAC、電気、消防安全エンジニアリングの人材不足は依然として深刻です。[4]ギリシャ銀行、「経済速報」、BANKOFGREECE.GR 2023年以降の12〜15%の賃金インフレはかつてアウトソーシングを正当化していたコスト優位性を侵食し、プロバイダーの利益率を圧迫しています。人材不足はデジタルコンピテンシー、センサー設置およびBMSプログラミングにおいて最も深刻であり、従来の職業訓練カリキュラムはデータアナリティクスをカバーしていません。研究機関と共同で見習いプログラムが開発されていますが、新卒者が現れるまでには少なくとも2年かかり、短期的な供給能力は制約されたままです。

FM契約の受注サイクルを遅延させる公共調達の煩雑な手続き

単独入札が公共入札の70%以上を依然として占めており、競争が限られ、契約開始を最大1年遅らせる長期の照会ラウンドが示唆されています。受注後も、サイト引き渡しや許可承認による追加遅延に直面します。行政負担が運転資本を拘束し、中小企業の入札参加を妨げ、競争強度を低下させ、価格を不透明なままにしています。電子調達ポータルは拡大していますが、現代の資産管理ニーズにより適した統合FM入札へと移行するためには包括的な改革が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスとソフトサービスの異なる成長経路

ハードサービスは2025年のギリシャ施設管理市場シェアの61.58%を占め、商業物件の60%が2000年以前に建設された建物ストックにおける機械・電気・配管(MEP)アップグレードの資本集約性を反映しています。地中海性気候が重い冷房負荷をもたらし、EU Fガス段階的廃止が冷媒改修を義務付けているため、MEPおよびHVAC契約が主流です。政令13/2021に基づく消防安全コンプライアンスもシステム検査および認証の需要を高め、安定した定期収益を追加しています。ソフトサービスは絶対値では小さいものの、より急峻な軌道にあり、2031年まで年率2.47%の成長が予測されています。医療およびホスピタリティにおけるパンデミック後の恒久的な衛生プロトコルは文書化された消毒ルーティンを必要とし、ハイブリッドワークモデルは可変清掃スケジュールと柔軟な受付スタッフへの需要を高めています。

資産オーナーはハードサービスの範囲に予測分析を重ね、新規契約にリモートモニタリングと自動障害検知を組み込んでいます。この転換は成果ベースの価格設定を支援しており、ベンダーが稼働時間やエネルギー節約を保証するモデルが多国籍テナントの間で支持を得ています。ソフト面では、清掃、造園、ケータリングを単一請求書にまとめることで、企業テナントのベンダー管理が簡素化されています。連続する入札では、ISO 45001の健康安全認定が最低基準として規定されるようになっており、中小の清掃業者はシステムへの投資か大手インテグレーターとの提携を迫られています。これらの要因が総合的に作用し、両サービス分野は予測期間を通じてギリシャ施設管理市場の不可欠な柱であり続けます。

提供タイプ別:アウトソーシングモデルの優位性の確立

アウトソーシング提供は2025年の支出の67.94%を占め、地域ポートフォリオ全体で一元化されたダッシュボードと標準化されたKPIを求める多国籍企業が主導しています。単一プロバイダーがパフォーマンス連動型支払い条件のもとですべてのハードサービスとソフトサービスの責任を担う統合施設管理契約は、CAGR 2.03%で拡大しています。早期採用者にはグローバル調達方針を導入する優良オフィス家主やブランドホテルチェーンが含まれます。単一サービス契約は中小家主の間では依然として一般的ですが、統合によるコスト削減が既存契約の満了時にバンドルまたは統合ソリューションへの移行を促しています。

自社内チームは支出の32.06%を依然として管理しており、主に制度的記憶と規制への精通を重視する大規模病院や工業プラントが対象です。しかしこれらの組織でさえハイブリッドアプローチへと移行しており、ミッションクリティカルな技術者を維持しながら清掃、ケータリング、または敷地管理をアウトソーシングしています。公共機関は統合入札に包括的な範囲が必要で多くの機関が作成能力を持たないため、単一サービス案件をデフォルトとすることが多く、二速市場が継続しています。このギャップはライフサイクルコスティングに関するワークショップを開催するベンダーにとって教育機会を表していますが、回収期間が18ヶ月を超えることがあり、事業開発予算が限られた企業を遠ざけます。全体として、行政改革とデジタル報告ニーズが専門プロバイダーをより魅力的にするにつれ、アウトソーシングはギリシャ施設管理市場シェアを拡大し続けるでしょう。

エンドユーザー産業別:商業コア、ホスピタリティ触媒

商業不動産は2025年のギリシャ施設管理市場規模の39.91%を占め、多国籍テナントを獲得するために老朽化したタワーを改修する家主が集まるアテネおよびテッサロニキの中心業務地区に集中しています。ESG認証とテナント体験アプリは、FMをコスト項目から収益促進要因へと急速に変革しており、エネルギーダッシュボード、室内空気質モニタリング、コンシェルジュスタイルのフロントオブハウスサービスへの需要を強化しています。多くのクラスB資産が市場競争力を維持するためにスマートレディネススコアを必要としているため、改修活動はさらに加速する見込みです。

ホスピタリティは最も急速に拡大するセグメントであり、2025年上半期の観光収入が11%増加したことに支えられています。ミコノス、サントリーニ、クレタ島の新規開業施設は、IoT対応の予防保守、客室エネルギー管理、アウトソーシングされたランドリーおよびケータリングを基本建設予算に盛り込んでいます。国際オペレーターは通常、初日からHVAC、清掃、造園、セキュリティをカバーする3〜5年の統合契約を義務付け、サービス仕様に段階的な変化をもたらしています。省庁、大学、交通ハブを含む機関・公共インフラはRRF資金による改修の恩恵を受けていますが、依然として入札サイクルの遅延に悩まされています。医療は、デジタル病院アップグレードに充てられたEU資金が医療グレードの清掃と重要システムの稼働時間保証を特徴とする長期保守契約を必要とするため、急速に動いています。産業、小売、教育、住宅は残りの需要プールを形成しており、それぞれ特徴的ではあるが低成長のプロファイルを持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アテネとその都市圏周辺が全国支出の最大シェアを占め、テッサロニキと合わせてギリシャ施設管理市場の約55〜60%を占めています。アテネには本社オフィス、政府省庁、高集客の文化施設が集中しており、これらはすべてLEEDまたはBREAM準拠と継続的なパフォーマンスモニタリングをますます求めています。テッサロニキの港湾物流、製造ゾーン、大学キャンパスの組み合わせは、プロセスクリティカルな保守と実験室清掃を重視する異なるサービスミックスを生み出しています。ベンダーのフットプリントはこの分布を反映しており、多国籍プラットフォームはアテネに24時間365日対応のコントロールルームを維持し、テッサロニキの地域支店が産業クライアントを担当しています。

ミコノス、サントリーニ、クレタ島、ロードス島などの沿岸目的地は顕著な季節性を生み出しています。4月から10月にかけて、アウトソーシングプロバイダーはハウスキーピング、プール管理、造園、イベントケータリングのために臨時スタッフを増員します。同じ資産は冬季には最小限のクルーに縮小し、稼働率計画に課題をもたらし、年間収益性を圧迫します。機動的なチームと強力な労働者派遣会社パートナーシップを持つベンダーがこれらのサイクルで優位に立ちます。政令13/2021に基づく消防安全の執行は全国に適用されますが、検査の強度はアテネとテッサロニキで著しく高く、そこでのコンプライアンス作業量を増加させています。

第二都市のパトラス、イラクリオン、ラリサおよび地方県が残りの40〜45%の支出を占めています。予算は厳しく、公共バイヤーは最低入札者に発注することが多く、統合契約よりも地元の単一サービス企業を優遇します。RRFは地域の道路、鉄道、ブロードバンドプロジェクトに資金を配分することでこの格差を是正しようとしており、継続的なFMが必要になります。しかし、地方の行政能力が限られているため動員が遅れ、全国プロバイダーは地域の割り当てルールを満たしながら品質監督を維持するために中小企業と提携することが多いです。このパッチワーク状況は高い業務柔軟性を要求し、規模の優位性だけではギリシャ施設管理市場での成功を保証しないことを強調しています。

競争環境

イノベーションとクライアント関係が成功を左右する

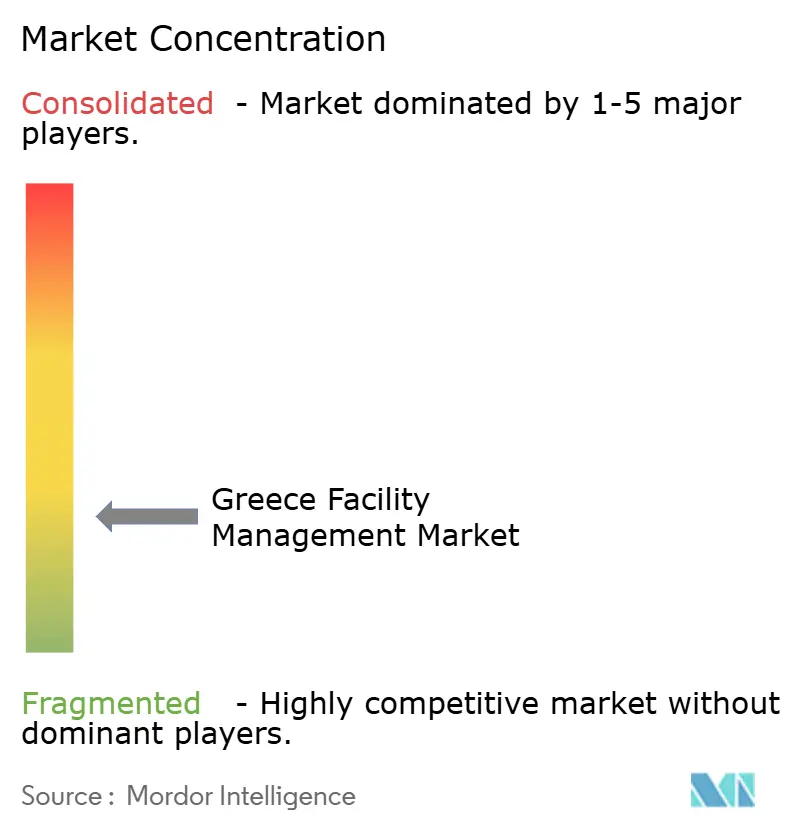

競争は中程度であり、上位5社の多国籍オペレーターであるISS、Sodexo、CBRE、JLL、クッシュマン・アンド・ウェイクフィールドが合計で約25〜30%のシェアを保有しています。彼らはリモート診断、KPIベンチマーキング、エネルギーアナリティクスを提供するクラウドプラットフォームと規模の優位性を活用しています。多国籍企業は、ISSの2025年の1,430万USD超の多国間契約のような汎欧州マスターサービス契約を確保し、その範囲をギリシャの施設に拡大しています。Manifest Services、Cowa Hellas、Globe Williams、Module FM、IMAGINなどの地元専門企業は、クライアントとの近接性と規制への精通を強調することで合計40〜45%のシェアを管理しています。

国内企業はカスタマイズされた価格設定、分散した建物所有に関する詳細な知識、観光シーズンのピーク時に迅速に技術者を動員する能力によって差別化しています。多くはISO 50001およびISO 45001認定に投資し、公共入札での競争力を維持しています。しかし技術的なギャップは依然として存在しており、ギリシャの建物の12%未満が完全なデジタルツインに必要なセンサーネットワークを備えているため、地元プロバイダーは提案に改修を組み込み、複数年のサービス契約で初期ハードウェアコストを相殺することが多いです。賃金インフレが利益率を圧迫し、バイヤーが統合範囲を優先するにつれて統合が加速しています。いくつかの同族企業は現在、資本とデジタルツールキットを注入できる国際戦略パートナーへの少数株売却を検討しています。

ホワイトスペースの機会は成果ベースの契約にあり、支払いがエネルギー節約やテナント満足度指数に連動しています。現在このようなコミットメントを引き受けるベンダーはごく少数ですが、商業オフィスセグメントでの成功したパイロットが価格規範を再形成する可能性があります。認証は競争フィルターとなっており、LEED、BREEAM、またはISO認定を欠く入札は低仕様の契約にのみ短リストに載るケースが増えています。ヘレニック建設消防保護研究所などの業界団体への参加はさらに信頼性を高めます。[5]KEMETA SA、「建物セキュリティおよび消防安全システム」、KEMETA.GR これらのダイナミクスが総合的に競争を激化させますが、ギリシャ施設管理市場での長期的な勝者を決めるのは価格だけでなく能力です。

ギリシャ施設管理産業リーダー

Cowa Hellas Facility Management AE

Manifest Services SA

MELKAT

IMAGIN Facility Management SA

IDMON Property Advisors & Technical Experts

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Space Hellasは2025年上半期の連結売上高7,200万EUR(7,680万USD)を報告し、EBITDAマージンを維持しながら総借入を削減し、FMに関連するスマートビルディングプロジェクトへの持続的な投資能力を示しました。

- 2025年9月:Olympia ElectronicsはESGスコアAの評価を開示し、Light + Building 2026への参加を発表し、FMコンプライアンスに不可欠な非常用照明および火災検知機器の国内サプライヤーとしての地位を強化しました。

- 2025年4月:公共行政総局がe-Authoritiesポータルを通じて能動的消防保護証明書の処理を1日に短縮し、施設管理者の行政負担を軽減しました。

- 2025年3月:気候危機・市民保護省が一時的な6ヶ月間の消防安全証明書を導入し、最終設備工事が完了する間、新規ホスピタリティおよび商業物件がピークシーズン中に営業できるようにしました。

ギリシャ施設管理市場レポートの範囲

施設管理市場は、建物、インフラ、不動産を含む建築環境の運営、快適性、安全性、効率性を維持するさまざまな分野とサービスを包含しています。施設管理は、運営および保守を含む多くのパラメーターを包含しています。FMには、建物保守、保守運営、ユーティリティ、廃棄物サービス、セキュリティなどのサービスが含まれます。

ギリシャ施設管理市場レポートは、サービスタイプ(資産管理、MEPおよびHVACサービス、消防システムおよび安全、その他のハード施設管理サービスを含むハードサービス;オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフト施設管理サービスを含むソフトサービス)、提供タイプ(自社内、シングル施設管理、バンドル施設管理、統合施設管理を含むアウトソーシング)、エンドユーザー産業(商業、ホスピタリティ、機関・公共インフラ、医療、産業・プロセス、その他のエンドユーザー産業)、および地理によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 消防システムおよび安全 | |

| その他のハード施設管理サービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフト施設管理サービス |

| 自社内 | |

| アウトソーシング | シングル施設管理 |

| バンドル施設管理 | |

| 統合施設管理 |

| 商業 |

| ホスピタリティ |

| 機関・公共インフラ |

| 医療 |

| 産業・プロセス |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 消防システムおよび安全 | ||

| その他のハード施設管理サービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフト施設管理サービス | ||

| 提供タイプ別 | 自社内 | |

| アウトソーシング | シングル施設管理 | |

| バンドル施設管理 | ||

| 統合施設管理 | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 機関・公共インフラ | ||

| 医療 | ||

| 産業・プロセス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

ギリシャ施設管理市場の2026年の規模はどのくらいですか?

2026年に20億2,000万USDに達し、2031年までに22億2,000万USDに向かう見込みです。

ギリシャにおける統合施設管理の需要を促進しているものは何ですか?

ESG報告義務、RRF資金によるスマート改修、単一ベンダーの説明責任を求める多国籍ホテルチェーンが、テナントを統合契約へと押し進めています。

最も成長の速いサービスカテゴリーはどれですか?

衛生重視の清掃やケータリングを中心とするソフトサービスは、2031年にかけてCAGR 2.47%で拡大すると予測されています。

ハードサービスの利益率が圧迫されているのはなぜですか?

HVACおよび電気工事の人材不足が賃金を押し上げる一方、老朽化した資産は依然として集中的な技術アップグレードを必要としており、プロバイダーの収益性を圧迫しています。

地域需要が最も強いのはどこですか?

アテネとテッサロニキが全国支出の約55〜60%を占めていますが、沿岸観光ハブは専門ベンダーが活用する急速な季節的急増を生み出しています。

EU RRF資金はこのセクターにどのような影響を与えますか?

GDPの3.6%相当のRRF資金流入がエネルギー効率改修とデジタルインフラに資金を提供し、建設完了後に複数年の保守機会を創出します。

最終更新日: