米国ファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

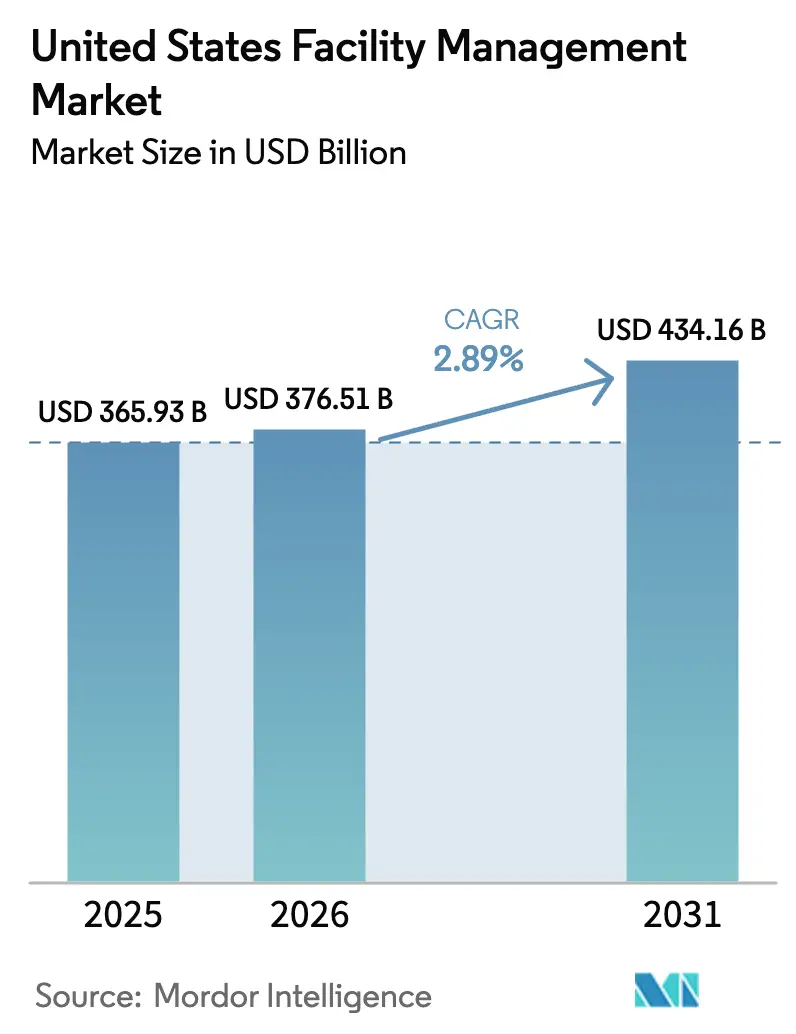

| 基準年の市場規模 (2025) | 365.93 十億米ドル |

| 市場規模 (2026) | 376.51 十億米ドル |

| 市場規模 (2031) | 434.16 十億米ドル |

| 成長率 (2026 - 2031) | 2.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ファシリティマネジメント市場分析

米国ファシリティマネジメント市場規模は2025年に3,659億3,000万米ドルと評価され、2026年の3,765億1,000万米ドルから2031年には4,341億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.89%です。オフィス資産における商業用不動産空室率が14.1%であることは、堅調な産業用吸収と対照的であり、サービスに対する需要の乖離を形成しています。ハードサービスが優勢を保っているのは、組織がHVAC、防火安全、またはインフラ維持を先送りできないためですが、ポストパンデミックの職場がセキュリティおよびウェルネスプロトコルの強化を求めるにつれ、ソフトサービスも地歩を固めています。規制も同様に決定的な役割を果たしており、インフレ削減法は連邦建物の改修に9億7,500万米ドルを割り当て、エネルギー効率の高い改修需要を加速させています。IoTセンサーからAIベースの予知保全に至るテクノロジーの統合は、ダウンタイムを削減しユーティリティを最適化することで、オペレーティングモデルを再形成しています。

主要レポートのポイント

- サービスタイプ別では、ハードサービスが2025年の米国ファシリティマネジメント市場シェアの58.45%をリードし、ソフトサービスは2031年にかけてCAGR 3.74%で拡大しています。

- 提供タイプ別では、インハウス運営が2025年の米国ファシリティマネジメント市場規模の59.05%のシェアを保持しており、アウトソーシングサービスは2031年までにCAGR 3.70%で成長すると予測されています。

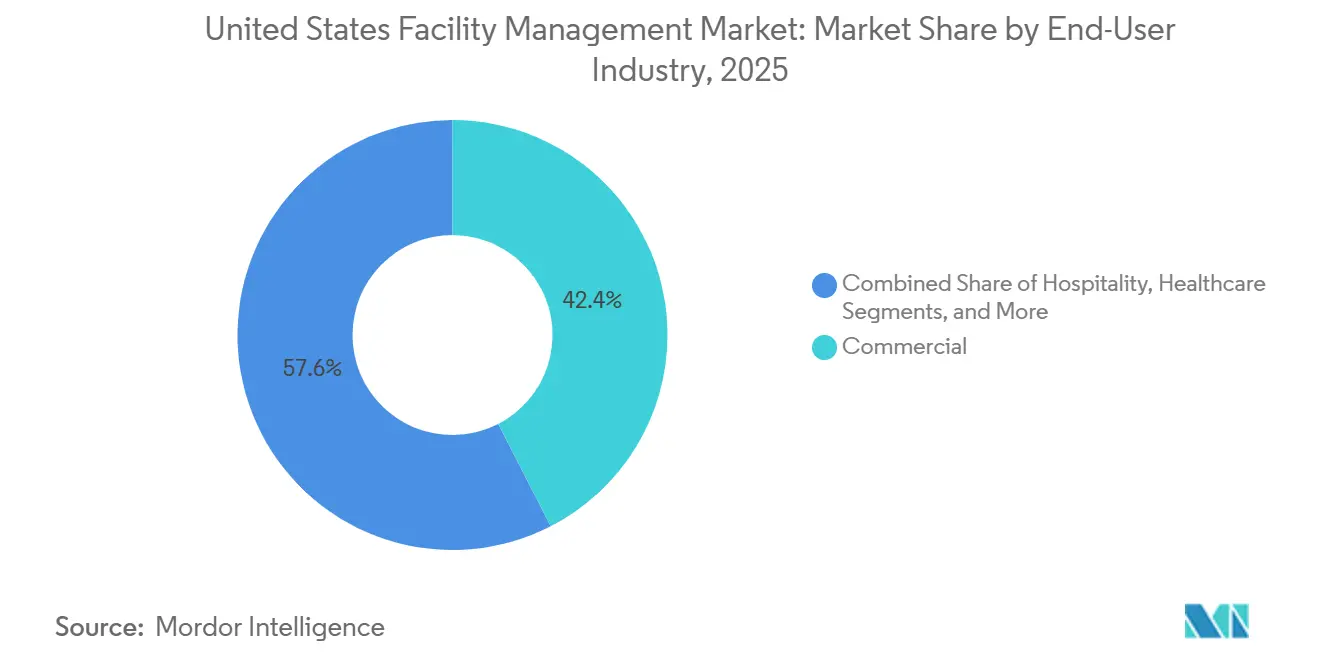

- エンドユーザー産業別では、商業施設が2025年の米国ファシリティマネジメント市場シェアの42.44%を維持しており、機関・公共インフラが2031年にかけて最速のCAGR 5.04%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ファシリティマネジメント市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大都市圏における都市化と人口増加 | +0.8% | 西部および南東部サンベルト都市 | 長期(4年以上) |

| インフラ法案におけるセクター投資優先事項 | +0.6% | 全国;北東部および中西部の老朽インフラ | 中期(2~4年) |

| 労働・安全に関する規制上の促進要因 | +0.4% | 全国;カリフォルニア州および北東部でより厳格 | 短期(2年以内) |

| テクノロジー主導の統合ファシリティマネジメント | +0.7% | 全国;西海岸での早期導入 | 中期(2~4年) |

| 建物性能基準の義務化 | +0.5% | カリフォルニア州、ニューヨーク州、ワシントン州 | 中期(2~4年) |

| インフレ削減法の税制優遇措置 | +0.4% | 補完的な優遇措置を持つ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要大都市圏における都市化と人口増加

オースティンやフェニックスなどのサンベルトの中心都市は引き続き企業や住民を引き付けており、スマートビルディングプラットフォームを組み込んだ新規施設と改修の両方に対する需要を高めています。[1]王立勅許測量士協会、「都市の惑星:1980年から2080年にかけての北米の都市」、rics.org これらの市場のファシリティマネジャーは、混合ポートフォリオ全体で高度な自動化と老朽インフラを両立させなければなりません。知識経済のテナントは柔軟なスペースを重視し、サービスプロバイダーにリアルタイムの在室分析の提供を求めています。相次ぐ異常気象イベントを経て、気候変動への耐性が不可欠となり、緊急メンテナンス計画の要件が強化されています。これらの複合的な圧力がサービスの複雑さとコストを高めています。

米国インフラ法案におけるセクター投資優先事項

連邦支出は4,000万平方フィートの公共建物の改修に9億7,500万米ドルを充当し、州レベルでも同様の基準の波及効果をもたらしています。[2]米国一般調達局、「新興・持続可能技術プログラムの詳細」、gsa.govバイ・アメリカン条項および通行賃金条項が人件費を押し上げ、ファシリティマネジャーは調達および人材戦略の精緻化を迫られています。電力網の近代化支出により、EVチャージャーの維持管理とエネルギー貯蔵の統合に関する責任が加わっています。法案の適格性を確保したいオーナーがコンプライアンス追跡をFM契約の重要事項として位置付けるようになっています。このように、公共支出が民間サービス設計を形成しています。

労働・安全基準に関する規制上の促進要因

OSHAの改訂された血液媒介病原体基準は現在793,728施設に適用され、文書化時間を787万時間に拡大しており、コンプライアンス重視のFMサービスへの需要を高めています。2024年7月に施行された統一化学品表示規則により、新たな標識、在庫管理および従業員研修が必要となっています。許可が必要な閉鎖空間に関する規定の改訂により、専門安全サービスの対象市場が拡大しています。社内に規制専門知識を持つプロバイダーはプレミアム料金を請求できますが、コンプライアンス違反に対するペナルティに備えた保険費用の増加も吸収しなければなりません。

テクノロジー主導の統合ファシリティマネジメント(IoT、ビルマネジメントシステム、AIベースの予知保全)

AIアルゴリズムは数週間前に機器の故障を検知し、事後対応型の修理を計画的なマイクロシャットダウンに転換することで資産寿命を延ばします。ヘルスケア事業者は大規模言語モデルをポリシー文書化に活用し、管理負担を軽減して監査対応力を高めています。IoTセンサーはクラウド分析にデータを送り、HVAC性能を毎時間微調整してユーティリティと排出量を削減しています。しかし、接続されたエンドポイントがサイバー攻撃の対象領域を拡大させており、FMベンダーはコアスコープにセキュリティオペレーションを追加せざるを得なくなっています。データ駆動型のスペース利用インサイトにより、クライアントはハイブリッドワーク環境でフットプリントを適正化することも可能になっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要FMプレイヤーの収益性率 | -0.4% | 全国の高コスト大都市圏 | 短期(2年以内) |

| 労働力指標 – 労働参加率 | -0.6% | 全地域における熟練技術者不足 | 長期(4年以上) |

| 商業用不動産空室率の上昇 | -0.5% | 北東部および中西部の中心部 | 中期(2~4年) |

| サイバーセキュリティ責任リスクの増大 | -0.3% | 全国のテクノロジー集約型市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要FMプレイヤーの収益性率

2024年には営業費用が収益成長を上回り、利益率が縮小してテクノロジー投資が制約されました。ABM Industriesは収益が3.3%拡大しましたが、賃金とユーティリティのインフレがその利益を侵食しました。競争の断片化により価格決定力が制限されており、特にコストのかかるサイバーセキュリティおよび規制サービスにおいて顕著です。電力費の上昇がユーティリティ支出の58.9%を占めるようになり、価格転嫁またはサービスのダウングレードを余儀なくされています。この圧迫により、小規模プロバイダーは統合またはニッチ特化へと向かっています。

労働力指標 – 労働参加率

労働参加率は2033年までに61.2%に低下すると予測されており、施設運営に不可欠なHVAC、電気、配管技術者の不足を悪化させています。[3]米国労働統計局、「労働力予測2023年~2033年」、bls.gov大学キャンパスの繰り延べメンテナンスは2兆米ドルを超えており、人員不足が積極的なプログラムを阻んでいます。賃金上昇がクライアント予算を上回り、小売業やホスピタリティにおける契約更新を危うくしています。ヘルスケアシステムは、Guthrie Clinicのバーチャルケアハブのような代替モデルを示しており、43%の看護師不足を緩和していますが、そのような資本支出は多くのFMベンダーには手の届かないものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが市場の安定性を支える

ハードサービスは、クライアントが非裁量的な資産維持を優先したため、2025年の米国ファシリティマネジメント市場の58.45%を占めました。予知保全ツールとIoTセンサーは、従来のMEP(機械・電気・配管)業務をデータ駆動型のルーティンに転換し、計画外のダウンタイムを抑制しています。ますます厳格化する防火安全およびエネルギーコードへのコンプライアンスが、コスト圧力の中でも需要を下支えしています。ハードサービスにおける米国ファシリティマネジメント市場規模は、規制主導の改修により引き続き緩やかに拡大するでしょう。CAGR 3.74%で拡大するソフトサービスは、AIを活用した監視、感染制御清掃、およびハイブリッドワークに対応した柔軟なケータリングモデルを組み合わせるようになっています。

ソフトサービスプロバイダーは、ESGに準拠した清掃用化学品とリアルタイムの在室データを活用して人員配置を適正化することで差別化を図っています。セキュリティ契約には、アクセス制御機器のサイバーフィジカル監視がますます組み込まれています。ポストパンデミックの従業員体験向上への取り組みが続く中、職場支援サービスの重要性が高まっています。しかし、労働力不足が賃金を押し上げ、収益性に課題をもたらしています。このエコシステムは、より広範な米国ファシリティマネジメント市場全体で、ハード資産の健全性と在室者のウェルネス指標を統合するプラットフォームを中心に進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:インハウス運営が主導権を維持

インハウスチームは、企業がミッションクリティカルなデータとビルシステムを守るため、59.05%のシェアを維持しました。サイバー脅威への懸念と機密性の高い研究開発スペースが直接監督を支持しています。インハウスモデルは、文化的整合性と緊急時の即時指揮統制を統合しています。インハウス提供における米国ファシリティマネジメント市場シェアは、したがって緩やかにしか低下しないと見込まれます。

アウトソーシングソリューションはCAGR 3.70%を記録しており、エネルギー、コンプライアンス、テクノロジーの専門知識へのニーズに牽引されています。単一サービス契約はバンドルパッケージや完全統合型ファシリティマネジメントに取って代わられており、パフォーマンスベースの条件がリスクをプロバイダーに移転しています。ベンダーはスケールを活用してポートフォリオ全体にAIダッシュボードを展開し、コスト回避と排出量削減を実証して料金を正当化しています。コスト重視のオーナーにとっては、コアのインハウス人員と専門パートナーを組み合わせたブレンドモデルが、進化する米国ファシリティマネジメント市場で支持を集めています。

エンドユーザー産業別:商業の優位性が機関からの挑戦に直面

商業ユーザーは2025年に42.44%のシェアを占め、冗長性の高いネットワークと温度管理された物流を求めるITおよび小売施設が牽引しました。しかし、ハイブリッドワークがスペース需要を抑制し、成長を鈍化させています。テクノロジーテナントは依然として高密度電力と高度な自動化を求めており、プレミアムなFMスコープを維持しています。商業資産における米国ファシリティマネジメント市場規模は、したがって着実ではあるものの、目覚ましい拡大とはなっていません。

機関・公共インフラは、連邦資金が裁判所、学校、交通ハブを近代化するにつれ、CAGR 5.04%で拡大しています。ゼロエミッション目標およびアクセシビリティコードへのコンプライアンスが、専門的なFMスキルを前面に押し出しています。病院は感染制御換気とバックアップ電源に投資し、空港は手荷物取扱いの専門知識を必要としています。これらのセグメントは契約期間が長く、米国ファシリティマネジメント市場における民間セクターの変動時に収益を安定させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北東部は最大の地域シェアを占めており、高密度な都市ストックと厳格な炭素規制がレトロコミッショニング契約を支えています。ニューヨークやボストンの老朽高層ビルは、地方法97号および同様の規制を満たすために継続的な機械設備の改修を必要としています。金融サービスの本社も24時間365日の稼働とサイバーセキュリティが確保されたビルシステムを求めており、米国ファシリティマネジメント市場においてプレミアムなサービス料金を支えています。

南東部は人口流入と産業移転が新たな施設フットプリントを生み出しているため、最も急速な拡大を記録しています。アトランタやシャーロットなどの大都市圏では、フルスイートのファシリティマネジメントを必要とするグリーンフィールドの倉庫やヘルスケアキャンパスが開設されています。ハリケーンリスクがバックアップ電源や洪水対策への耐性投資を促進し、スコープをさらに拡大しています。コスト優位な労働市場が沿岸部と比較して利益率の圧迫を緩和しています。

中西部の需要は混在しており、縮小するラストベルト都市がオフィスポートフォリオを縮小する一方、食品加工および再生可能エネルギー施設が専門サービスの需要を維持しています。厳しい冬が暖房とビルエンベロープのメンテナンスを急増させます。五大湖周辺の製造クラスターにおける電力網改修のための連邦補助金が緩衝材となっています。

南西部は半導体ファブとデータセンターが盛んであり、クリーンルームプロトコルと水効率の専門知識が求められています。極端な暑さが冷却負荷を高め、ファシリティマネジメントに冷水システムの最適化を迫っています。航空宇宙・防衛施設は高度なセキュリティ要件を加え、平均以上の価格設定を可能にしています。

西部はイノベーションの中心地であり続けています。カリフォルニア州の積極的な建物性能コードが、AIを活用したエネルギーダッシュボードと耐震設計の早期導入を促しています。高い人件費が定期点検の自動化を加速させています。山火事と干ばつのリスクが企業キャンパス全体でスマート灌漑の改修を促進し、統合ファシリティマネジメントを米国ファシリティマネジメント市場の最前線に押し出しています。

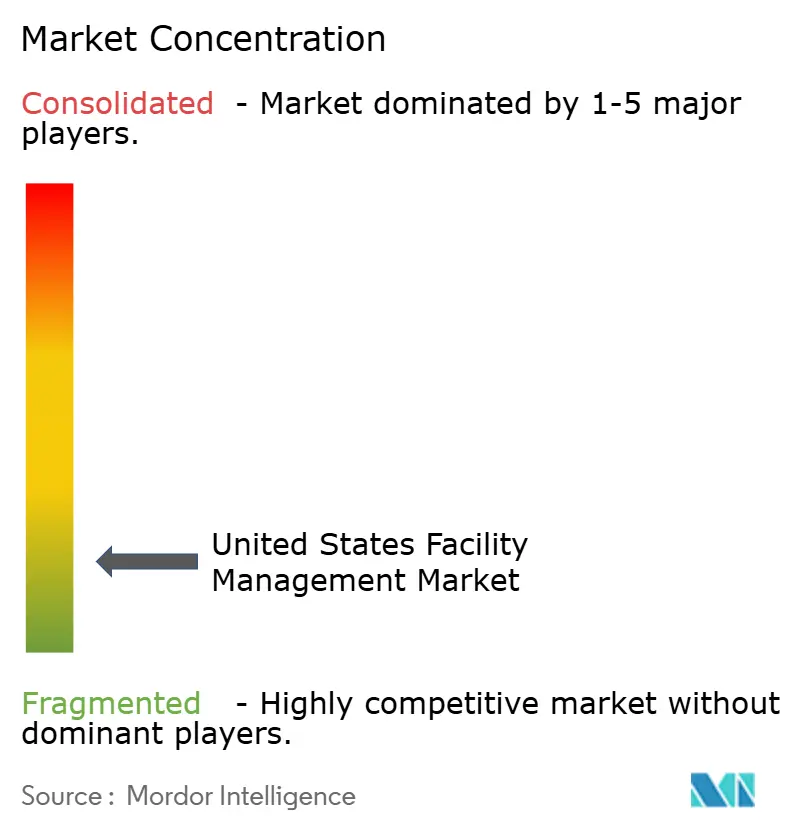

競合環境

米国ファシリティマネジメント市場は中程度の断片化を示していますが、統合が進んでいます。CBREによる4億米ドルのIndustrious買収と8億米ドルのJ&J Worldwide Services買収は、統合された公共セクターへのリーチを拡大しています。ABM IndustriesはERPと人材最適化ソフトウェアに投資して競争力を維持しています。テクノロジーが今や主要な競争の場となっており、プロバイダーはIoTセンサーグリッドと機械学習アルゴリズムを展開して検証可能な節約を実現し、成果ベースの契約を正当化しています。

中堅企業はデータセンター、ライフサイエンス、サイバーセキュリティなどの高成長分野でニッチを開拓しています。ホワイトスペースの機会としては、ベンダーがエネルギーや稼働率の指標をプレミアム料金で保証するパフォーマンスリスク契約が挙げられます。予知保全モデルに関する知的財産の申請がR&Dの激化を反映しています。しかし、労働力不足がスケーラビリティを脅かしており、専門的な地域企業の買収が人材獲得の近道となっています。

コモディティ化されたサービスでは価格競争が続いていますが、専門的なコンプライアンスおよびエネルギーサービスは二桁のプレミアムを獲得しています。クライアントは管理コストを削減するためにマルチサービスバンドルを求めるようになっており、小規模な単一サービス事業者はパートナーシップまたは合併を迫られています。こうした市場ダイナミクスは、プロバイダーが米国ファシリティマネジメント市場でスケールメリットを追求する中、M&Aの勢いが続くことを示唆しています。

米国ファシリティマネジメント産業のリーダー企業

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Emeric Facility Services

SMI Facility Services

CBRE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CBREは、テクノロジーおよびライフサイエンスクライアントの好調を背景に、2025年第1四半期のファシリティマネジメント純収益が16%増加したと報告しました。

- 2025年3月:ABM Industriesは、10億米ドルの契約を獲得した後、2025年度のEPS見通しを3.65~3.80米ドルに引き上げました。

- 2025年2月:CBREは8億米ドルでJ&J Worldwide Servicesの買収を完了し、国防総省施設向けに3,300名のスタッフを追加しました。

- 2025年1月:CBRE Groupは4億米ドルでIndustriousの完全所有権を取得し、建物運営・体験セグメントを形成しました。

米国ファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することにより、建築環境の機能性、安全性、快適性、効率性を確保するための幅広い分野を包括する専門職です。FMは、不動産、設備、建物、および人員、生産性、在庫、その他の業務要素を収容するその他の環境など、組織の最も重要かつ価値ある資産の維持管理に責任を持つことで、ビジネスの収益に貢献しています。ファシリティマネジメントサービスには、建物の維持管理、ユーティリティ、保守運営、廃棄物サービス、セキュリティなどの管理が含まれます。これらのサービスはさらに、ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスに分類されます。

米国ファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEP・HVACサービス、防火システム・安全、その他のハードFMサービス〕およびソフトサービス〔オフィスサポート・セキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システム・安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポート・セキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システム・安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポート・セキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

米国ファシリティマネジメント市場の現在の規模はどのくらいですか?

市場は2026年に3,765億1,000万米ドルと評価されており、2031年までに4,341億6,000万米ドルに達すると予測されています。

どのサービスタイプが市場をリードしていますか?

ハードサービスが58.45%のシェアで優位を占めており、重要インフラの維持管理を先送りできないためです。

アウトソーシングされたファシリティサービスがより速く成長しているのはなぜですか?

組織がエネルギー管理とコンプライアンスにおける専門知識を求めており、アウトソーシングサービスは2031年にかけてCAGR 3.70%に向かっています。

どの地域が最も速い市場成長を示していますか?

南東部は人口移動、製造業の拡大、ヘルスケア建設により最も急速に成長しています。

テクノロジーはファシリティマネジメントをどのように変えていますか?

IoTセンサーとAIベースの予知保全が積極的な介入を可能にし、ダウンタイムとユーティリティコストを削減しながらサイバーセキュリティ要件を追加しています。

機関向けファシリティマネジメント需要を促進するものは何ですか?

建物近代化のための連邦資金と厳格なパフォーマンス義務が、政府および教育施設における成長を加速させています。

最終更新日: