アイルランドのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.05 十億米ドル |

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランドのファシリティマネジメント市場分析

アイルランドのファシリティマネジメント市場規模は、2025年の20億5,000万USDから2026年には21億6,000万USDへと拡大し、2031年までに27億1,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 4.64%で成長すると予測されます。同国が欧州のデータセンターハブとしての役割を担っていることを背景に、コストの透明性と成果ベースの指標を求めるクライアントの需要が高まり、統合型契約へのシフトが断片的な単一サービス契約を置き換えつつあります。ニアゼロエネルギー建築に関する規制期限の前倒しにより、ビルマネジメントシステムに紐づく継続的な収益源が拡大しています。賃金圧力の高まり、慢性的な労働力不足、および既存建物の制約がプロバイダーの利益率を圧迫する一方、中堅プレーヤー間の統合が競争力学を再編しています。クライアントはIoTプラットフォームや予知保全能力への投資が可能な単一ベンダーのもとでハードサービスとソフトサービスを束ねるリスク共有型パートナーシップをますます重視しています。

主要レポートのポイント

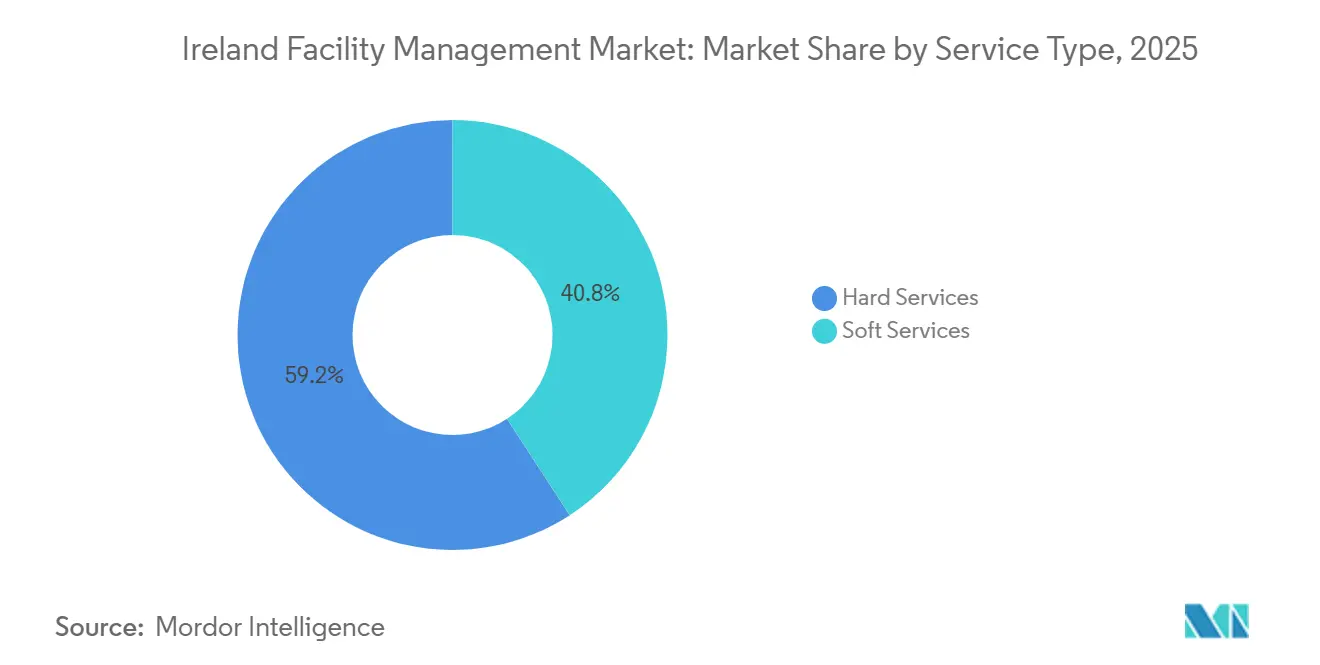

- サービスタイプ別では、ハードサービスが2025年のアイルランドのファシリティマネジメント市場シェアの59.19%をリードし、ソフトサービスは2031年にかけてCAGR 4.86%で拡大する見込みです。

- 提供形態別では、アウトソーシングが2025年のアイルランドのファシリティマネジメント市場規模の67.68%を占め、同セグメントは2031年にかけてCAGR 4.73%で成長すると予測されます。

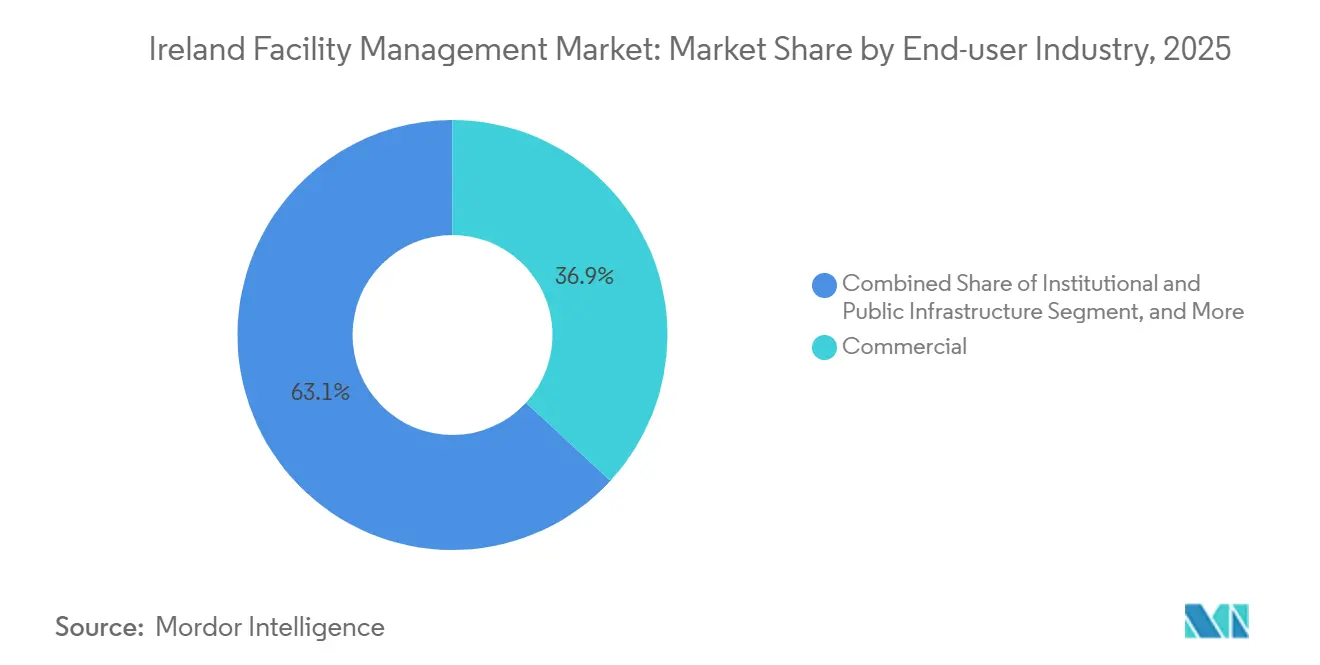

- エンドユーザー産業別では、商業用不動産が2025年のアイルランドのファシリティマネジメント市場シェアの36.86%を保持し、公共・機関インフラは2031年に向けてCAGR 4.91%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アイルランドのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市圏における都市化と人口増加 | +0.8% | 全国、ダブリン・コーク・ゴールウェイ・リムリックに集中 | 中期(2〜4年) |

| 労働・安全基準に特有の規制ドライバー | +0.7% | 全国、医療・公共インフラにおける執行強化 | 長期(4年以上) |

| テクノロジー主導の統合型FM(IoT、BMS、AIベースの予知保全) | +1.1% | 全国、データセンターおよびグレードAオフィスでの早期導入 | 中期(2〜4年) |

| ESG準拠のFMソリューション需要 | +0.9% | 全国、商業用不動産および機関セクターで最も強い | 長期(4年以上) |

| データセンター主導の資産監視におけるエッジコンピューティングの採用 | +0.5% | ダブリン・キルデア・ミースの回廊 | 短期(2年以内) |

| 社会住宅施設における官民パートナーシップ | +0.6% | 全国、ダブリン・コーク・ゴールウェイでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テクノロジー主導の統合型FM(IoT、BMS、AIベースの予知保全)

HVAC機器、エレベーター、照明アレイに組み込まれたIoTセンサーが運用データをクラウドダッシュボードにストリーミングし、ファシリティチームは事後対応型の修理を予知保全に置き換えることでダウンタイムを最大30%削減できます。[1]Siemens Ireland、「ビルオートメーションソリューション」、siemens.com 2023年に国内電力の21%を消費するデータセンター事業者は、チラー負荷を最適化し熱的ホットスポットを回避するAIアルゴリズムの導入において先行しています。ダブリンのドックランズにあるグレードAの建物オーナーは、現在、居住率と空気質センシングを統合し、非認証物件に対して15%の賃料プレミアムを正当化しています。既存のジョージアン様式またはヴィクトリアン様式の建物を改修する場合、遺産的な外観を損なわずに配線を隠蔽する必要があるため、1平方メートルあたりEUR 50〜80(USD 55〜88)のコストがかかります。スケールアップは、国内に約1,200人しかいないBMS習熟技術者の限られた人材プールによって制約されており、分析人材をめぐる競争が激化しています。

主要都市圏における都市化と人口増加

アイルランドの人口は2024年4月に528万人に達し、年率2.2%で増加しており、純移住者はダブリン、コーク、ゴールウェイに集中しています。ダブリンのオフィス空室率は2024年第3四半期に11.8%まで低下し、建物オーナーは老朽化した建物を改修してHVAC、清掃、セキュリティを統合契約にまとめるWELL認証の取得を進めています。「Housing for All」プログラムは年間33,000戸の社会住宅を目標とし、長期的な維持管理コンセッションのパイプラインを生み出しています。熟練職人の賃金は2025年半ばまでに前年比12%上昇し、プロジェクトの完工が遅延してFM収益の認識が先送りされています。[2]建設業連盟、「建設賃金指数2025」、cif.ie 都市への集中的な人口増加は、地域事業者に賃金引き上げを迫り、コスト競争力を侵食しています。

労働・安全基準に特有の規制ドライバー

建物エネルギー性能指令は、2030年までにすべての新築アイルランド建物がニアゼロエネルギー性能を達成することを義務付けており、建物オーナーは高度なBMSプラットフォームを導入してHVAC契約を単発のサービスから複数年にわたるマネージド契約へと移行させています。[3]アイルランド持続可能エネルギー庁、「建物エネルギー格付け」、seai.ie 炭素税は2024年のEUR 48.50(USD 57.6)から2030年にはEUR 100(USD 119)へと段階的に引き上げられ、エネルギー監査FM専門家への需要を下支えしています。2025年1月施行の職場安全衛生法に基づく厳格な責任規定により、商業用建物オーナーはベンダーを統合してインシデント報告を一元化する動きを強めています。高さ18メートルを超える建物では四半期ごとの防火システム点検が義務化され、認定ハードサービスプロバイダーに繰り返し収益をもたらしています。こうした多層的な規制要件は、コンプライアンス部門を持たない中小企業に不利に働いています。

ESG準拠のFMソリューション需要

企業持続可能性報告指令のもと、多国籍テナントの68%がFMサプライヤーにスコープ3排出量の開示を求めており、グリーン洗浄剤や電動サービス車両への需要が高まっています。気候行動計画は45,000棟の商業建物と50万戸の住宅の改修に予算を充て、EUR 80億(USD 88億)の改修機会を創出しています。[4]アイルランド政府、「Housing for All計画」、gov.ie 銀行もこの流れを後押ししており、AIBはISO 14001認証取得のFMプロバイダーを採用する不動産オーナーに対して25ベーシスポイントの金利優遇を提供しています。ESG志向の契約では8〜12%の価格プレミアムが実現可能ですが、第三者登録機関の不在による検証ギャップがクライアントの懐疑心を招くリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働力不足と賃金インフレ | -0.9% | 全国、ダブリン・コーク・ゴールウェイで深刻 | 短期(2年以内) |

| 統合の複雑性を高める断片化した既存建物ストック | -0.6% | ダブリン・コーク・リムリックの歴史地区 | 中期(2〜4年) |

| ブレグジットに起因するサプライチェーンの遅延 | -0.3% | 全国、MEPコンポーネント輸入で最も顕著 | 短期(2年以内) |

| 固定価格契約の利益率圧縮 | -0.2% | 全国、ソフトサービスに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足と賃金インフレ

2025年12月の全国失業率は4.2%にとどまり、熟練職人の純移住によってHVAC技術者、電気技師、安全検査員の人材プールが枯渇しています。ファシリティセクターの平均賃金は2025年第3四半期に前年比5.8%上昇し、経済全体の3.2%を大幅に上回り、賃金インフレの鈍化を前提とした2024年以前の固定価格契約に縛られたプロバイダーの利益率を圧迫しています。一部の事業者は200〜300ベーシスポイントの利益率低下を吸収し、不採算アカウントから撤退しています。EU域外からの労働許可に対する入門レベルの給与基準の引き上げは、清掃・ケータリングスタッフの採用をさらに妨げています。ブレグジット後の英国訓練技術者の流入減少は、動員リードタイムを長期化させています。

統合の複雑性を高める断片化した既存建物ストック

ダブリンには遺産的地位により侵襲的な改修が制限される保護構造物が8,600棟以上存在します。これらの物件を建物エネルギー格付けB2にアップグレードするコストは1平方メートルあたりEUR 200〜350(USD 220〜385)で、保全監督のもとで原形を保存しなければならないため、2000年以降の建物の約2倍に達します。コークやリムリックの中世の狭い街路はクレーンのアクセスを制限し、屋上チラーの交換時に労働コストが3倍になります。1990年以前の資産にはBIMデータが存在しないため、予知保全プラットフォームを導入する前に手動での資産マッピングが必要となり、最大9ヶ月を要することがあります。運転資金が不足する中小FM企業は長期化する動員を避けるため遺産ポートフォリオを敬遠することが多く、統合の勢いを強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが収益を牽引し、ソフトサービスが加速

ハードサービスは2025年のアイルランドのファシリティマネジメント市場シェアの59.19%を占め、60%が2005年以前に建設されたオフィスストックを中心にMEPの維持管理、HVAC最適化、防火安全コンプライアンスへの継続的な支出を反映しています。建物オーナーがボイラー、チラー、電気パネルにセンサーを設置するにつれ、契約は労働時間ではなく回避されたダウンタイムに対して報酬を支払う状態ベースのモデルへとシフトしています。改訂された技術指導文書Bに基づき義務付けられた四半期ごとの防火システム点検は、認定技術者を擁する企業に予測可能な収益をもたらしています。ニアゼロ義務に紐づくエネルギー効率改修は複数年の維持管理保証とセットで提供され、改修資金を調達してIoTプラットフォームを運用できる統合事業者のウォレットシェアを深めています。

ソフトサービスのベースラインはハードサービスより小さいものの、病院や建物オーナーが清掃、ケータリング、セキュリティを単一ベンダーに統合するにつれ、2031年にかけてCAGR 4.86%でハードサービスを上回るペースで成長すると予測されます。ダブリンのドックランズでは、雇用主がオフィスを再開放してアクセス制御プロトコルを施行する中、2025年にセキュリティ契約が22%増加しました。衛生監査スコアに支払いを連動させる成果ベースの清掃は、リアルタイムのATP検査とUV-C追跡に支えられ、医療分野で標準となっています。ケータリング事業者は、中央生産キッチンへの移行によって1食あたりの労働コストを最大25%削減し、4.1%の食材コストインフレを相殺しています。ハイブリッドワークパターンがオンサイトのコンシェルジュおよび従業員体験サービスへの需要を喚起し、プレミアムなソフトサービスプロバイダーがデジタル来訪者管理ツールをクロスセルする機会を生み出しています。

提供形態別:クライアントのリスク移転ニーズを背景にアウトソーシングが優位

アウトソーシングによる提供は2025年のアイルランドのファシリティマネジメント市場規模の67.68%を占め、組織が固定の内部労働コストを専門家へのリスク移転を伴う変動手数料契約に転換するにつれて拡大しています。統合ファシリティマネジメント(IFM)のアイルランドのファシリティマネジメント市場規模は最も急速に拡大しており、ハードサービスとソフトサービスを単一のライフサイクル責任に統合するEirGridのEUR 2,710万(USD 2,980万)の契約がその証左です。バンドルFMは、個別の業務フローの可視性を維持しながら購買力を確保したい中堅建物オーナーに支持されています。

データセンターの熱管理やGMP準拠のクリーンルームなど、高度に専門化された知識が必要な分野では単一サービスのアウトソーシングが継続しています。インハウスFMは2025年に32.32%を占め、機関的知識を重視する病院や大学では依然として一般的ですが、公共部門の成長を年5%に制限する支出上限が機関を段階的にハイブリッド調達モデルへと誘導しています。2024年4月のNeylonsとApleonaの合併により2,700人規模の全国プラットフォームが誕生したことは、マルチサイトIFMコンセッションの競争においてスケールが不可欠になりつつあることを示しています。

エンドユーザー産業別:機関セグメントが商業の成長を上回る

商業用不動産は、テクノロジーおよび金融の多国籍企業がダブリン、コーク、ゴールウェイでの拠点を拡大する中、2025年のアイルランドのファシリティマネジメント市場シェアの36.86%を維持しました。テナントはWELL認証とカーボンニュートラルを要求し、建物オーナーにHVAC、清掃、ESGレポーティングを統合するFMスコープの組み込みを迫っています。それでも、公共・機関インフラセグメントは病院、学校、交通ハブに資金を提供するEUR 1,650億(USD 1,815億)の国家開発計画を背景に、2031年にかけてCAGR 4.91%で成長すると予測されます。

医療クライアントは感染制御清掃、廃棄物分別、空気質監査を優先しており、ABMのEUR 1,000万(USD 1,060万)のゴールウェイ病院契約は認定プロバイダーへのプレミアム支払い意欲を示しています。官民DBFM(設計・建設・資金調達・維持管理)コンセッションは25年にわたる年金型収益を確保し、安定したキャッシュフローを求める投資家に魅力的です。ダブリンのホテル稼働率が2025年に82%に達するなどホスピタリティ需要は回復していますが、季節性と観光の変動性が長期契約の魅力を抑制しています。コークとリムリックの製薬クラスターは、標準的なFMより40〜60%高い価格設定が可能なGMP認証クリーンルームおよびキャリブレーションサービスを必要としていますが、高度に専門化されたチームが不可欠です。

地理的分析

アイルランドのファシリティマネジメント市場はグレーターダブリンエリアを中心としており、2025年の全国需要の約48%を生み出しました。グレードAおよびBのオフィスが320万平方メートルに達し、建物オーナーはHVAC、清掃、セキュリティ、エネルギー最適化を束ねる複数年のIFM契約を締結しており、2024年第3四半期に空室率が11.8%まで低下したことがこれを後押ししています。ダブリンのデータセンター回廊には82の稼働サイトが集積し、冷却、バックアップ電源、24時間監視に対するプレミアムなFM支出を引き付けています。しかし、地域の失業率が4.0%であるため、プロバイダーは技術者に地域平均より12〜18%高い賃金プレミアムを支払わざるを得ず、旧来の固定価格契約を圧迫しています。

コークはPfizer、Johnson and Johnson、Eli Lillyが運営する製薬工場がGMP対応のHVACバリデーション、クリーンルーム維持管理、キャリブレーションを必要とすることから、第2の成長拠点となっています。65万平方メートルの商業ストックをEPC B2格付けに改修する動きが断熱材、LED、BMS改修の契約を促進しています。ゴールウェイとリムリックは国家開発計画に紐づく病院・大学の拡張から恩恵を受けています。2027年に完成予定のダブリン新国立小児病院は、地域医療施設全体における25年間のFMコンセッションの雛形を示しています。

主要都市圏以外では、分散した不動産ポートフォリオと認定技術者の限られた人材プールが規模の経済を妨げています。地方の町における遺産的制約は、手動調査と可逆的な設置を必要とすることが多く、動員期間を長期化させます。地域の中小請負業者は関係性がコストを上回る場面でシェアを維持しており、全国統合事業者の拡大計画を複雑にしています。アイルランドのファシリティマネジメント産業はこうして二層構造の地理的特性を示しており、多国籍プロバイダーが支配するスケール集約型の都市ハブと、ニッチ専門家がサービスを提供する断片化した地方市場に分かれています。

競争環境

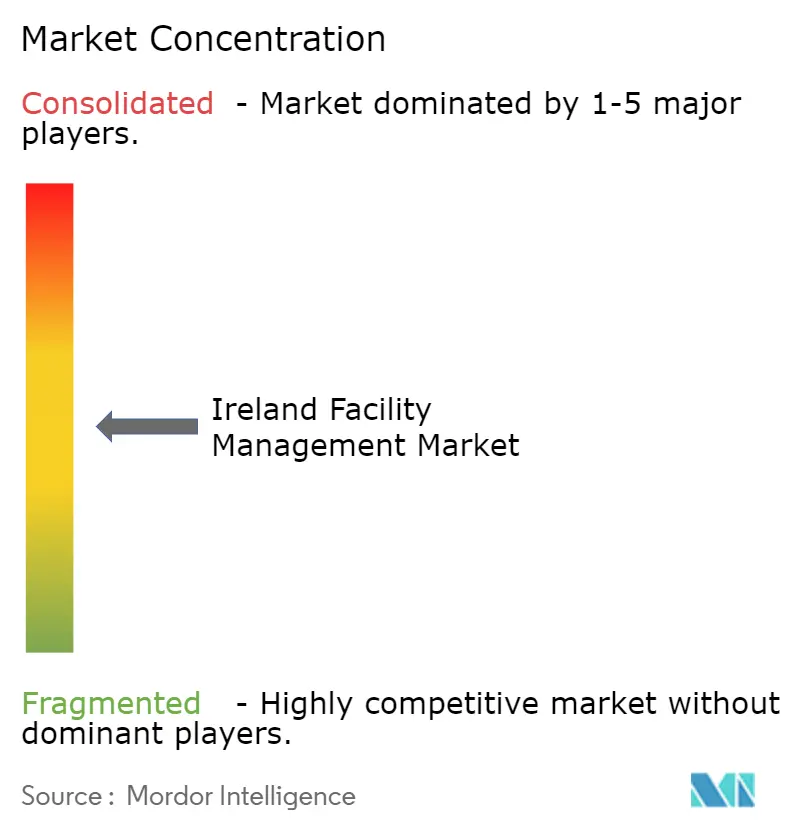

上位5社であるNoonan Services、Apleona Ireland、Mitie Group、OCS Group、Sodexoは2025年のアイルランドのファシリティマネジメント市場の約42%を占め、中程度の断片化を示しています。15,000人のスタッフとGBP 3億5,000万(USD 3億9,500万)の売上高を誇るNoonanは、長年にわたる公共部門との関係を通じてソフトサービスのリーダーとしての地位を維持しています。Apleonaは2024年4月にNeylonsを買収し、EUR 1億8,000万(USD 1億9,800万)の収益に迫るデータ分析投資を支えられる2,700人規模のプラットフォームを構築して首位に躍り出ました。

MitieやSodexoなどの多国籍企業はグローバルな購買力を活用してコモディティサービスの価格競争力を発揮していますが、地域の規制知識が重視される遺産建物の維持管理では苦戦しています。EirGridの資産稼働率98%条項に代表される成果ベースの契約は、予知保全能力と強固なバランスシートを持つ事業者に有利に働きます。早期のテクノロジー採用者はIoTセンサー、AI故障検知、モバイル労働力管理アプリを展開して対応時間を短縮していますが、分析に精通した技術者の不足により、多くの企業がソフトウェア企業との提携や戦略的買収を余儀なくされています。

地域専門企業はデータセンター冷却、製薬クリーンルーム、保全グレードの改修においてニッチを開拓しており、これらのセグメントは認証ハードルによってコモディティ化から利益率が守られています。マルチサイトのハードサービスとソフトサービスを束ねた全国入札においてスケールが前提条件となるにつれ、統合はさらに加速する見込みです。賃金インフレとコンプライアンスの複雑性は引き続き中小事業者を圧迫し、フルサービス統合事業者と地域専門家の間の格差を鮮明にしています。

アイルランドのファシリティマネジメント産業リーダー

CBRE Group Inc

Sodexo Group

Kier Group PLC

Sensori Facilities Management

Cushman & Wakefield PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ABM Industriesはアイルランド保健サービス庁とゴールウェイの病院を対象としたEUR 1,000万(USD 1,060万)の清掃契約を締結し、感染制御プロトコルとリアルタイムの衛生モニタリングを重視しています。

- 2025年4月:Gas Networks Irelandは、全国ガスインフラを対象とした5年間の統合ファシリティマネジメントに関するEUR 1,500万(USD 1,650万)の入札を公示しました。

- 2025年2月:Mitie Groupはコークに地域ハードサービスハブを開設し、MEP、防火安全、エネルギー管理に特化した120名の雇用を創出しました。

- 2025年1月:OCS Groupは2030年までに車両の電動化とグリーン洗浄剤の使用を誓約するカーボンニュートラルイニシアチブを開始しました。

アイルランドのファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメントは、人・場所・プロセス・テクノロジーを統合することで複数の専門分野を統括し、あらゆる建物の機能性、快適性、安全性、効率性を確保します。同時に、複合的なサービスには火災警報システムやエレベーターなどの物理的・構造的サービスが含まれます。ソフトサービスには清掃、造園、セキュリティ、およびこれらに類する人的サービスが含まれ、エンドユーザー産業にソリューションを提供します。アイルランドのファシリティマネジメント市場は、全国の様々なエンドユーザー用途で使用されるサービスから生み出される収益に基づいて定義されています。本調査は主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支えています。また、アイルランド全土の様々なエンドユーザー産業で使用される各種サービスから生じる収益も追跡しています。さらに、本調査はアイルランドのファシリティマネジメント市場のトレンドと主要ベンダープロファイルを提供しています。

アイルランドのファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス:資産管理、MEPおよびHVACサービス、防火システムと安全、その他のハードファシリティマネジメントサービス;ソフトサービス:オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス)、提供形態(インハウス、アウトソーシング:シングルファシリティマネジメント、バンドルファシリティマネジメント、統合ファシリティマネジメント)、エンドユーザー産業(商業、ホスピタリティ、公共・機関インフラ、医療、産業・プロセス、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| インハウス | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドルファシリティマネジメント | |

| 統合ファシリティマネジメント |

| 商業 |

| ホスピタリティ |

| 公共・機関インフラ |

| 医療 |

| 産業・プロセス |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供形態別 | インハウス | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドルファシリティマネジメント | ||

| 統合ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 公共・機関インフラ | ||

| 医療 | ||

| 産業・プロセス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2031年までにアイルランドのファシリティアウトソーシングはどの程度の規模になるか?

アウトソーシング契約は、組織が固定の内部コストを変動手数料契約に移行させるにつれ、CAGR 4.64%で拡大し、2031年までに27億1,000万USDに達すると予測されます。

最も急速に拡大しているサービスカテゴリーはどれか?

清掃、ケータリング、セキュリティなどのソフトサービスは、バンドル型・成果ベースの契約への需要の高まりを背景に、2031年にかけてCAGR 4.86%で成長すると予測されます。

なぜ機関建物が将来の成長を牽引しているのか?

EUR 1,650億の国家開発計画のもとでの公共投資が病院、学校、交通ハブに資金を提供し、長期のFMコンセッションを組み込むことで、機関需要をCAGR 4.91%で押し上げています。

競争差別化においてテクノロジーはどのような役割を果たしているか?

IoTセンサーとAIベースの予知保全を展開するプロバイダーは機器のダウンタイムを最大30%削減し、成果ベースの条項を満たし、プレミアム契約を獲得しています。

労働力不足はプロバイダーにどのような影響を与えているか?

5.8%の賃金インフレと技術者の確保困難が固定価格契約の利益率を圧縮し、中小企業は不採算アカウントから撤退するか買収パートナーを求めることを余儀なくされています。

ダブリン以外でどの地域が成長ポテンシャルを持っているか?

コークの製薬回廊と、ゴールウェイおよびリムリックで計画されている病院拡張が、全体的な規模は小さいながらもGMP対応および臨床施設サービスへの需要を生み出しています。

最終更新日: