シンガポール施設管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

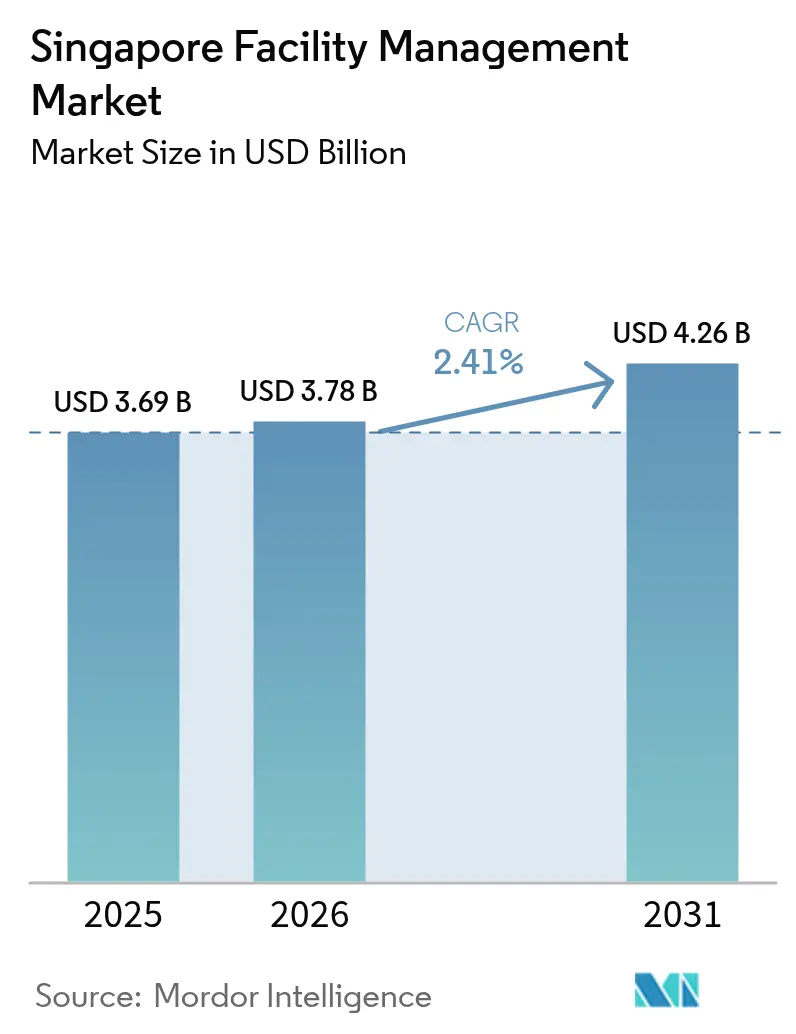

| 基準年の市場規模 (2025) | 3.69 十億米ドル |

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール施設管理市場分析

シンガポール施設管理市場は2025年に36億9,000万USDと評価され、2026年の37億8,000万USDから2031年には42億6,000万USDに達すると予測されており、予測期間(2026年〜2031年)のCAGRは2.41%となっています。シンガポールの建築環境はすでに高度に整備されているため、成長は爆発的ではなく安定的であり、新規床面積の拡大よりも、よりスマートなサービス提供へと需要がシフトしています。スマートネーション構想のもとでIoTセンサー、クラウドダッシュボード、データ駆動型ワークフローが広く普及し、サービス契約の形態が変化しており、顧客はより長期的な成果ベースの契約へと移行しつつあります。外国人労働者割当の厳格化と賃金上昇が自動化を後押しし、BCAグリーンマークプラスの必須規制がエネルギー効率改修への投資を加速させています。クライアントがハードサービスとソフトサービスのシームレスな統合と重要業績評価指標(KPI)の達成保証を求めるなか、競争は価格重視の入札から技術価値の提案へとシフトしています。

主要レポートの要点

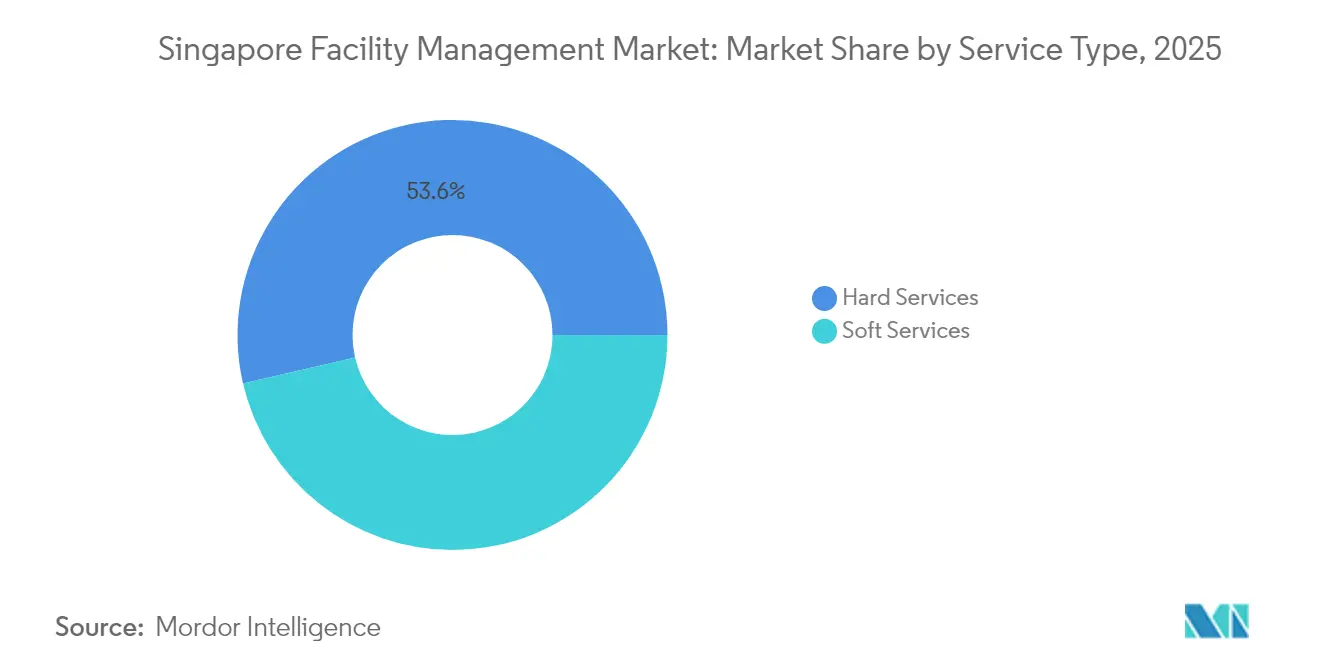

- サービスタイプ別では、2025年のシンガポール施設管理市場シェアにおいてハードサービスが53.62%を占め、ソフトサービスは2031年にかけてCAGR 2.99%で拡大しています。

- 提供タイプ別では、アウトソーシングモデルが2025年のシンガポール施設管理市場規模の62.98%を占め、インハウス提供は2031年にかけてCAGR 3.88%で成長すると予測されています。

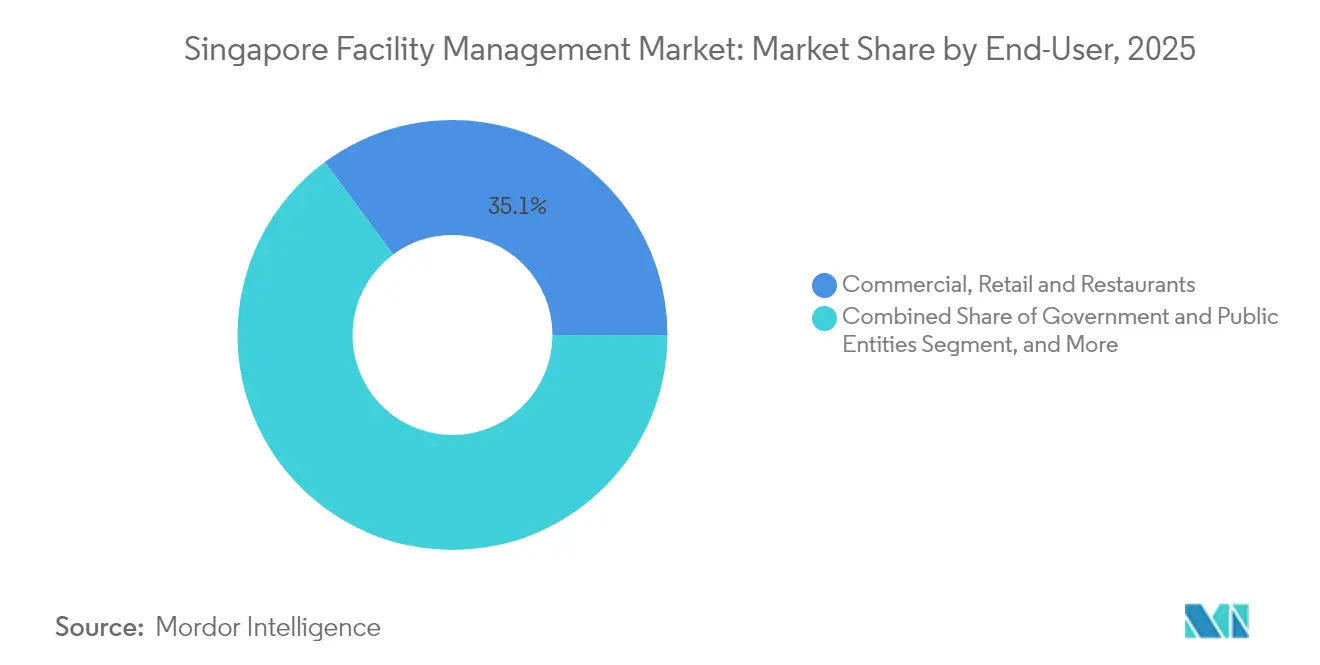

- エンドユーザー別では、商業・小売・レストランが2025年に35.12%の収益を占め、政府・インフラ・公共機関がCAGR 3.31%で最も速い成長軌道を示しています。

- 施設タイプ別では、商業ビルが2025年の価値の37.55%を生み出しており、公共インフラは2031年にかけてCAGR 5.05%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール施設管理市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非中核業務のアウトソーシング加速 | +0.60% | シンガポール全域、地域業務への波及効果あり | 中期(2〜4年) |

| MRT沿線地区のインフラ拡大 | +0.80% | シンガポール、西部・中央部地域に集中 | 長期(4年以上) |

| BCAグリーンマークプラス必須準拠 | +0.50% | シンガポールの商業・機関建築物 | 短期(2年以内) |

| 老朽化した商業用ストックのライフサイクルアップグレード需要 | +0.30% | シンガポールCBDおよび成熟した商業地区 | 中期(2〜4年) |

| シンガポールスマートネーション推進下のスマートエステート | +0.20% | シンガポール全域、パイロット実施あり | 長期(4年以上) |

| 公共医療における統合施設契約 | +0.10% | シンガポールの医療施設およびポリクリニック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非中核業務のアウトソーシング加速

組織はコアな収益事業に集中するため、建物運営を外部に委託しています。2020年5月以降、警備に関するすべての公共部門契約はセキュリティ成果ベース契約に準拠する必要があり、入札者は人員供給ではなく技術的能力を証明することが求められています。[1]シンガポール警察、「セキュリティ成果ベース契約」、police.gov.sg CapitaLand統合商業トラストは、アウトソーシングがいかに広範に及ぶかを示す好例です。総額179億USDのポートフォリオの不動産管理は、リーシング、エンジニアリング、サステナビリティプログラムをエンドツーエンドで運営する専門子会社が担っています。[2]CapitaLand統合商業トラスト・マネジメント・リミテッド、「2022年年次報告書」、investor.cict.com.sg 自社構築ではコスト面で困難な高度な分析技術、コンピュータービジョンによる巡回、予知保全ツールへのアクセスも、アウトソーシングの根拠をさらに強化しています。環境開示規制が厳格化するなか、クライアントは炭素報告の専門知識をも外部のFMパートナーに依存しています。こうした動向が相まって、サービスプロバイダーへの要求水準が高まる一方、シンガポール施設管理市場における契約範囲と期間が拡大しています。

MRT沿線地区のインフラ拡大

シンガポールでは鉄道回廊全体が追加されており、それぞれに長期的な運営・保守(O&M)義務が伴います。陸上交通局(LTA)によるクロスアイランドライン第2フェーズのマジュ駅土木工事パッケージ(3億5,520万USD)、およびSBSトランジットとRATP Devコンソーシアムに付与されたジュロン・リージョン・ラインの9年間運営ライセンスは、初日からAI駆動の状態監視を必要とします。[3]陸上交通局、「マジュ駅土木工事契約の授与」、lta.gov.sg そのため、資産オーナーは早期に統合FMパートナーを確定し、線路周辺施設、駅設備、混雑フロー分析に精通したベンダーに対して数十年にわたる安定的な収益を保証します。波及効果は、新駅周辺に集積する商業施設ポジウム、オフィスタワー、住宅プロジェクトにも及び、いずれもシームレスな通勤者体験を確保するために統合ビルシステムを必要とします。この鉄道中心の開発モデルは、シンガポール施設管理市場におけるサービスラインの多様化と地域への波及成長を支えています。

BCAグリーンマークプラス必須準拠

2024年以降、改定されたグリーンマークプラスの枠組みにより、年々のエネルギー性能向上の実証が義務付けられています。BCA・マイクロソフト共同パイロットでは、センサー対応チラー分析を30棟のビルに導入し、年間電力消費量を最大30%削減しました。[4]Attune、「マイクロソフトとBCAのチラー効率ポータル」、attuneiot.com 現在、オーナーはFM入札者にリアルタイムのダッシュボード、異常検知、保証付きの省エネ契約の提示を求めています。BREEFなどのファイナンシングツールにより、プロバイダーは初期設備投資を負担し、検証された光熱費削減分から回収することが可能となり、FMはコストセンターから投資パートナーへと転換しています。今後2年以内の準拠期限が、スマートメーター、故障検知システム、エンジニアのスキルアップ研修への支出を加速させています。エネルギー監査とプロジェクト管理を一括提供できるベンダーは、シンガポール施設管理市場において競争優位性を確保しています。

老朽化した商業用ストックのライフサイクルアップグレード需要

CBD床面積の約40%が現行の効率基準制定以前に建設されており、改修需要を喚起しています。CapitaLandによるCQ@クラーキーキー(CQ @ Clarke Quay)の6,200万シンガポールドル(4,590万USD)規模の改修工事では、設備投資の34%がファサードシェーディングや高効率チラーなどの環境配慮機能に充当されました。こうした複数フェーズにわたるプロジェクトは、コントラクターの調整、テナントの再配置、工事中の安全規制維持に精通したFM企業に有利な複雑性をもたらします。予知型資産状態評価がビルの耐用年数をさらに延ばし、オーナーのESG開示コミットメントに沿った取り組みとなっています。グレードA物件の更新サイクルが到来するなか、ライフサイクルアップグレード契約はシンガポール施設管理市場における収益の安定化を強化します。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度に分散したローカルベンダー基盤 | -0.40% | シンガポール全域、サービス標準化に影響 | 短期(2年以内) |

| 外国人労働者割当の厳格化と人件費上昇 | -0.30% | シンガポール全域、労働集約的サービスに集中 | 中期(2〜4年) |

| 政府施設における複雑な入札規制 | -0.20% | シンガポールの政府・法定機関施設 | 中期(2〜4年) |

| 島国地理による限定的なスケーラビリティ | -0.10% | シンガポール全域、成長戦略に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度に分散したローカルベンダー基盤

数百社に及ぶ零細規模の清掃・警備会社が存在し、契約管理が煩雑になっています。追加のサブコントラクターが加わるたびにオンボーディングの時間、サイバーセキュリティリスク、インターフェースリスクが増大するため、大規模オーナーはサプライヤーの集約を進めています。BCAは現在、能力ベースの認定制度を提供していますが、公共機関による受け入れは依然として限定的です。集約または認定の普及が進むまでは、基準の乖離がシンガポール施設管理市場における効率向上を抑制し続けるでしょう。

外国人労働者割当の厳格化と人件費上昇

2025年には、Sパス保有者に対する課徴金が再度引き上げられ、依存比率の上限も厳格化されました。認定訓練・試験センターがスキルアップを補助しているものの、その定員は市場需要に追いついていません。プロバイダーはロボット工学、すなわち自律型床洗浄機やAI駆動のHVAC最適化を活用して対応しており、CEVA Logisticsの倉庫では手作業による介入が30%削減されました。それでもなお、清掃・警備における賃金インフレがコスト回収を上回り、シンガポール施設管理市場全体でマージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードの優位性とソフトの追い上げ

ハードサービスは、湿潤な熱帯気候において機械・電気・配管システムを完璧に稼働させる必要があることから、2025年のシンガポール施設管理市場シェアの53.62%を占めています。防火安全認証やエレベーター保守記録に関する規制上の義務が基礎的な需要を維持しています。予知分析に向けた動きは明確であり、振動・温度データを解析してダウンタイムを防止するグリーンマークチラーポータルがその好例です。クライアントはリアクティブな修繕よりもライフサイクルコストの最適化を重視するようになっており、成果保証付きのバンドル型ハードFM契約の普及を促しています。

ソフトサービスは、成果ベース契約によって価格設定が人員数から切り離されるなか、CAGR 2.99%で拡大しています。セキュリティ成果ベース契約により、警備員はドローン、映像分析、インシデント報告アプリを活用することが求められ、人員配置の概念が再定義されています。清掃業者はリアルタイムの品質センサーを導入し、テナント向けエンゲージメントアプリがケータリングやコンシェルジュ業務を調整しています。ソフトサービスは絶対値ではハードサービスに遅れをとっているものの、技術を活用した回復はシンガポール施設管理市場が労働集約的なルーティンからデータ検証された経験へと進化している様子を示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

提供タイプ別:アウトソーシングの強みとインハウスの復活

アウトソーシングが2025年のシンガポール施設管理市場規模の62.98%を占めているのは、クライアントが法令遵守、保証管理、サステナビリティ報告のためのワンストップ専門業者を選好するためです。エンジニアリング、環境、ホスピタリティ業務を融合した統合FM契約が支持を集めており、CapitaLandはリーシング、技術、ESGサービスを単一ベンダーの責任のもとで一括提供しています。自動化されたチケットプラットフォームとSLAダッシュボードがパフォーマンスの透明性を担保しており、オーナーはこれをリスク移転の仕組みとして活用するようになっています。

インハウス提供は2025年時点でわずか37.02%に留まりますが、データセンター事業者や政府機関がサイバーセキュリティと重要システムへのより厳格な管理を求めるなか、CAGR 3.88%で成長することが予測されています。BCAアカデミーが新たに設けたスマートビル向けカリキュラムは、デジタルツイン、IoTサイバーセキュリティ、故障診断に精通した認定エンジニアを輩出することでこのシフトを支えています。オーナーが分析と戦略を自社で担いながら現場実行をアウトソーシングするハイブリッドモデルも台頭しており、シンガポール施設管理市場における需要パターンの多様化を反映しています。

エンドユーザー産業別:商業部門のリーダーシップと公共部門の台頭

商業・小売・レストラン部門は、シンガポールがアジア太平洋地域の本社集積地として果たす役割を背景に、2025年の価値の35.12%を占めています。マリーナベイ沿いの高層オフィスタワーは、テナントのサステナビリティ誓約を満たすために高度なエネルギーダッシュボードを活用しています。商業施設オーナーは人流分析、予知冷却、テナントサービスキオスクを統合し、滞在時間の延長を図っています。レストランは、国家環境庁(NEA)のガイドラインへの準拠に向けて食品安全の自動化とスマート廃棄物追跡を重視しており、このセグメントのデジタル成熟度の高さを示しています。

政府・インフラ・公共機関はCAGR 3.31%で加速しています。MRT延伸、ポリクリニック拡張、公共住宅団地のアップグレードに紐付いたマルチライン契約は、発足時から20年間の保守範囲を組み込んでいます。プラットフォーム温度調整や通勤者安全スコアなど成果ベースのKPIが従来の単価スケジュールに取って代わり、契約の複雑性が高まっています。これらの長期にわたる取り組みは、厳格なデータ主権条項と相まって参入障壁を高め、シンガポール施設管理市場における機会を拡大しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

施設タイプ別:商業ビルの規模と公共インフラの成長速度

商業ビルは2025年収益の37.55%を創出し、グレードA高層ビル、商業施設、複合用途ハブを通じてシンガポール施設管理市場規模を支えています。垂直方向の複雑性が、高度なファサード清掃ロボット、需要応答型エレベーター、冷却負荷を最大15%削減するAI対応空気分配システムを必要とします。不動産オーナーはアクセス制御、電子決済、コミュニティイベントを統合したテナント体験アプリも展開しており、FMプロバイダーをバリューチェーンにより深く組み込んでいます。

公共インフラはCAGR 5.05%での成長が見込まれており、あらゆる施設タイプの中で最も速い成長速度を示しています。これはMRT連結型のメガプロジェクトと急速充電EVハブの急増によるものです。KeppeのモビリティユニットであるVoltは東南アジア最大の公共EV急速充電ハブを運営する予定であり、電力管理と稼働時間最適化における資産集約型FMサービスの新たなフロンティアを開拓しています。駅、車両基地、充電広場は24時間365日の監視、サイバーセキュリティ、ライフサイクル資産交換プログラムを必要とし、シンガポール施設管理市場全体でサービスメニューを拡充しています。

地理分析

シンガポールの施設ストック全体はわずか720平方キロメートルの国土に集積しており、迅速な対応時間と高密度なタスク集中を可能にしています。この近接性はマルチサイト巡回ルートと集中型司令センターを支え、リソース活用を向上させています。しかし、コンパクトな地理は容量拡張を制約するため、プロバイダーはローカルで磨いたソリューションをインドネシア、ベトナム、マレーシアへ輸出する形での越境成長に軸足を移しています。CapitaLandがベトナムの産業資産に対して計画している7,400〜11,100万USDの投資はこうした対外展開を象徴するものであり、シンガポールを拠点とした業務の中枢は維持されています。

スマートネーションのプロジェクトはすべての地区に浸透しています。IoTノードが湿度と機器振動を監視し、AIルーティンが予知アラートに基づいて技術者を自動派遣しています。BCA・マイクロソフトの取り組みは、リアルタイムデータがプレミアムな付加機能ではなく当然の要件となっていることを示しています。熱帯気候はカビ、腐食、機器故障を悪化させ、特に沿岸地区では常時の除湿と予防的な防食処理が必要です。

規制は盾であると同時に参入障壁でもあります。統一された基準が島全体での法令遵守を効率化する一方、エネルギー強度、防火安全、バリアフリーを網羅する高い基準は、地域の法令に精通したビジネス経験豊富な既存事業者に有利に働きます。市場の物理的な範囲は有限ですが、シンガポール施設管理市場はその規制上の洗練性と技術採用力を活かして地域の基準に影響を与え、地元ベンダーを東南アジアの新興スマートシティプロジェクトにおける優先パートナーとして位置づけています。

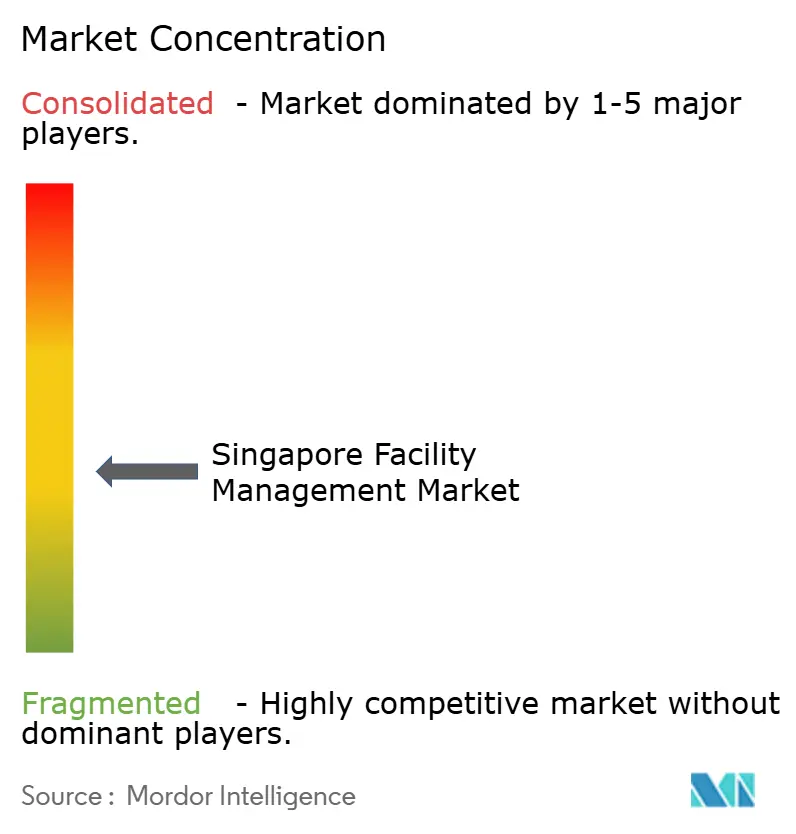

競争環境

市場にはCBRE、ISS、Cushman and Wakefieldなどのグローバル大手とともに、Certis CISCOやCBMといった地元の有力企業が共存しています。グローバル企業はエンタープライズグレードのプラットフォームと越境キーアカウントプログラムを展開し、アジア太平洋地域全体で均一なSLA指標を求める多国籍テナントにサービスを提供しています。地元の有力企業はシンガポールの複雑な法令への深い知見を持ち、公共機関との強固なネットワークを活かして、セキュリティクリアランスや社会的企業の労働スキームを必要とする機密性の高い契約を獲得しています。

成果ベース契約と技術の浸透が統合・集約の触媒として機能しています。資産パフォーマンス分析、エネルギー保証ファイナンス、労働力管理ロボット工学を統合できるプロバイダーは、能力ギャップを埋めるために特化型企業を取り込んでいます。最近のセキュリティ成果ベース契約の枠組みは、スマート巡回インフラへの初期投資を負担できる資本力の豊富な企業に有利です。一方、労働者割当の厳格化により規模の優位性が重要となっており、大規模事業者はより有利なロボット工学リース条件を交渉でき、賃金ショックを吸収できますが、中小規模のベンダーはマージン圧迫のリスクにさらされています。

データセンター、医療施設、EV充電ネットワークなど高成長分野には未開拓の余地が残っています。AWSの88億8,000万USDにのぼるクラウドインフラ拡張は、ごく一部のプロバイダーしか対応できない稼働率水準を必要とし、ミッションクリティカルなFM専門業者に機会をもたらしています。病院やポリクリニックは感染管理、生体医工学、施設セキュリティを一括提供する統合契約へとシフトしており、シンガポール施設管理市場においてサービス提案のさらなる差別化が進んでいます。

シンガポール施設管理産業のリーダー企業

ISS A/S

CBRE Group Inc.

CBM Pte Ltd

ENGIE Services Singapore(ENGIE SA)

Sodexo Singapore Pte. Ltd.(Sodexo Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:SBSトランジットがRATP Devとパートナーシップを締結し、AI基盤の状態監視機能を備えた24駅からなるジュロン・リージョン・ラインの運営を開始。

- 2025年9月:アスコット(Ascott)が東南アジア全域で28件の新規物件契約を締結し、シンガポールの複数プロジェクトを含むホスピタリティFM需要を拡大。

- 2025年7月:KeppeのVoltユニットが東南アジア最大の公共EV急速充電ハブの運営契約を受注。

- 2025年6月:Far East OrganizationがIBMコンサルティングとともにSAP S/4HANAの移行を完了し、780の開発案件全体でAI駆動の施設ワークフローを解放。

シンガポール施設管理市場レポートの範囲

施設管理は、組織の生産性と効率性に影響を与える多様な要素を包含しています。FMには建物管理、組織のインフラ管理、および組織の作業環境の全般的な統合化のための管理戦略・手順が含まれます。このシステムはサービスを標準化し、組織の業務を合理化します。

シンガポール施設管理市場は、サービスタイプ(ハードサービス[資産管理、MEP・HVACサービス、防火システム・安全、その他ハードFMサービス]、ソフトサービス[オフィスサポート・警備、清掃サービス、ケータリングサービス、その他ソフトFMサービス])、タイプ(インハウス施設管理、アウトソーシング施設管理[シングルFM、バンドルFM、統合FM])、エンドユーザー産業(商業・小売・レストラン、機関、政府・インフラ・公共機関、産業、その他エンドユーザー産業)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システム・安全 | |

| その他ハードFMサービス | |

| ソフトサービス | オフィスサポート・警備 |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業・小売・レストラン |

| 製造・産業 |

| 政府・インフラ・公共機関 |

| 機関 |

| その他エンドユーザー産業 |

| 商業ビル |

| 産業施設 |

| 公共インフラ |

| 機関建築物 |

| その他施設タイプ |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システム・安全 | ||

| その他ハードFMサービス | ||

| ソフトサービス | オフィスサポート・警備 | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業・小売・レストラン | |

| 製造・産業 | ||

| 政府・インフラ・公共機関 | ||

| 機関 | ||

| その他エンドユーザー産業 | ||

| 施設タイプ別 | 商業ビル | |

| 産業施設 | ||

| 公共インフラ | ||

| 機関建築物 | ||

| その他施設タイプ | ||

レポートで回答されている主要な質問

シンガポール施設管理市場の2026年〜2031年のCAGR予測はどのくらいですか?

市場は2026年の37億8,000万USDから2031年の42億6,000万USDへ、CAGR 2.41%で成長する見込みです。

現在シンガポールの施設支出において最大のシェアを占めるサービスカテゴリーはどれですか?

機械・電気・配管保守を含むハードサービスが2025年の支出の53.62%を占めています。

シンガポールでアウトソーシング施設契約がこれほど普及しているのはなぜですか?

アウトソーシングが62.98%のシェアで優勢なのは、専門ベンダーが法令遵守の専門知識、技術投資、成果ベースの保証を提供しており、多くのオーナーがインハウス体制よりもこれを選好するためです。

2031年に向けて最も速く拡大しているエンドユーザー垂直市場はどれですか?

政府・インフラ・公共機関は、MRT延伸やスマートエステートプロジェクトに牽引され、CAGR 3.31%での成長が見込まれています。

スマートネーション構想は施設管理にどのような影響を与えていますか?

この構想はIoTセンサー、予知分析、自動化された制御を建物全体に組み込み、データ駆動型FMを契約獲得のための基本要件としています。

シンガポールのFM企業が直面している労働力の課題は何ですか?

外国人労働者割当の厳格化と賃金上昇が自動化投資を促している一方、特に労働集約的な清掃・警備サービスではマージンへの圧力が続いています。

最終更新日: