統合ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 383.05 十億米ドル |

| 市場規模 (2031) | 518.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合ファシリティマネジメント市場分析

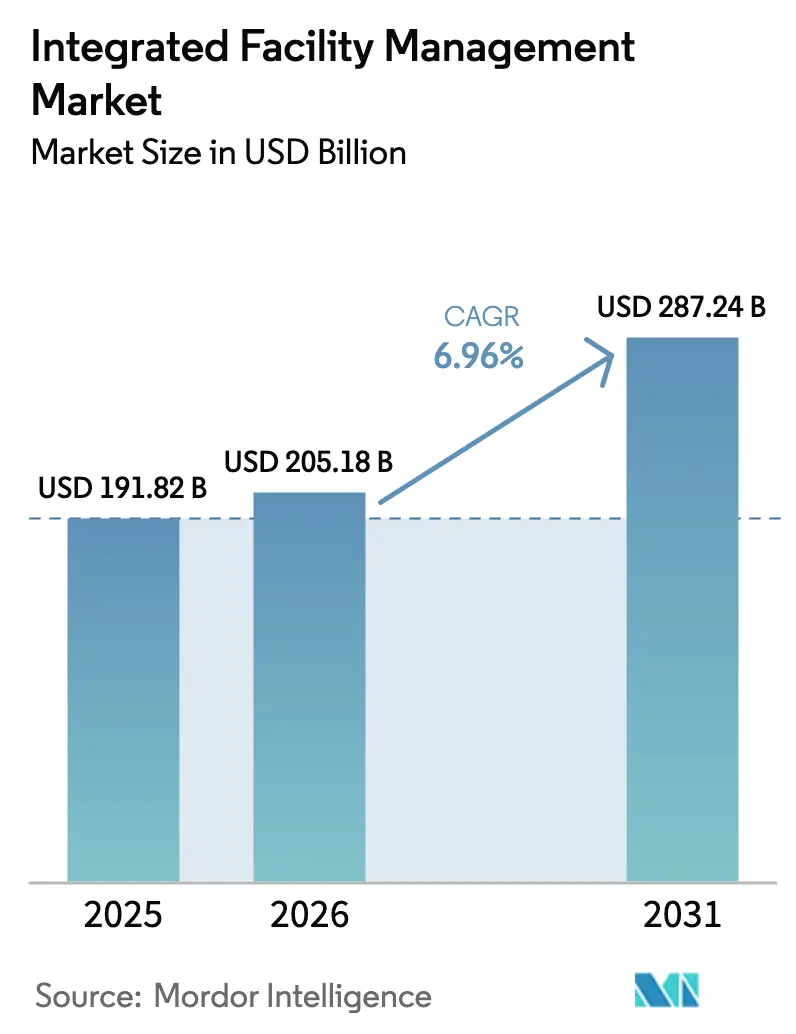

統合ファシリティマネジメント市場規模は2025年に1,918.2億USDと評価され、2026年の2,051.8億USDから2031年には2,872.4億USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 6.96%で成長する見通しです。企業がコスト最適化されたアウトソーシングモデルとデータ豊富なスマートビルディングプラットフォームを組み合わせ、ESG報告要件を日常業務に組み込むにつれて需要が加速しています。[1]ISS A/S、「ISS、新グループESGヘッドにSigne Adamsenを任命」、ISSWORLD.COM 商業用不動産リースの段階的な回復が、優れた換気設備とデジタルアメニティを備えたエネルギー効率の高いプレミアム建築物への新たな資本投入を促す一方、AIを活用した予知保全は、データ集約型の入居者に訴求する電力使用効率の20〜30%向上を実証しています。技術統合をめぐる競争が激化し、プロバイダーはIoTセンサー、ワークプレイスエクスペリエンスアプリ、分析ダッシュボードを組み込み、建物データを実用的なインサイトへと変換することを余儀なくされています。アジア太平洋地域は急速な都市化とインフラプロジェクトを背景にリーダーシップを維持し、中東・アフリカは大規模な公共部門によるスマートインフラへの投資により最も成長の速いクラスターとして台頭しています。労働力不足と高まるサイバーセキュリティ責任がマージンを抑制していますが、規模、クロストレードの人材パイプライン、堅牢なサイバーセキュリティプロトコルを有するプロバイダーは、着実なシェア獲得に向けて良好なポジションを維持しています。

主要レポートのポイント

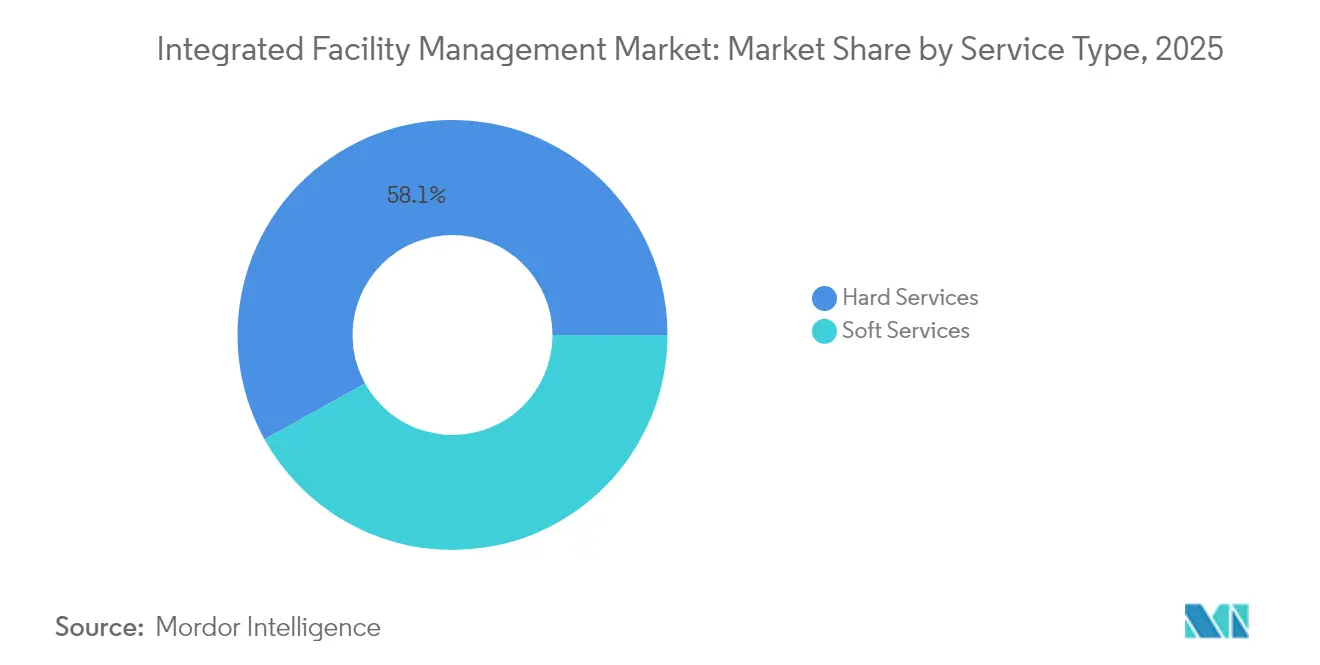

- サービスタイプ別では、ハードサービスが2025年の統合ファシリティマネジメント市場シェアの58.05%を占め、一方ソフトサービスは2031年にかけてCAGR 8.17%で成長すると予測されています。

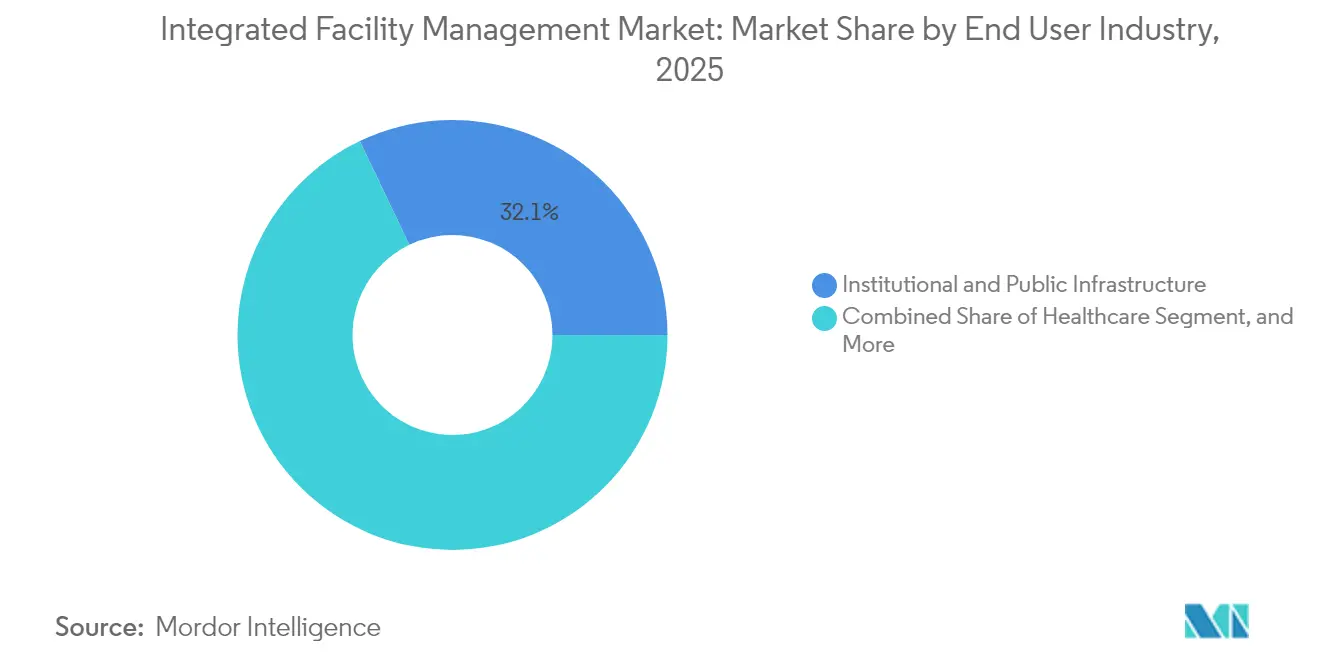

- エンドユーザー別では、制度・公共インフラが2025年に32.10%のシェアを占め、ヘルスケアが同期間にCAGR 9.94%で最も高い成長を牽引すると予想されています。

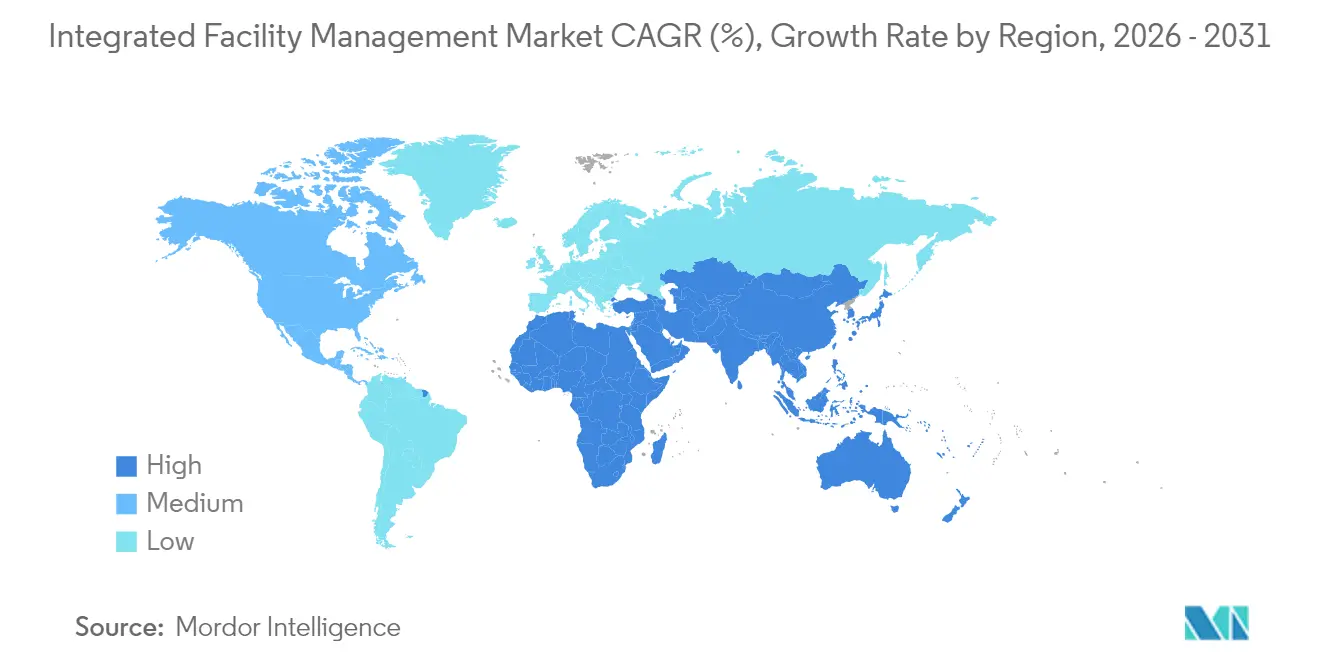

- 地域別では、アジア太平洋地域が2025年に41.30%の収益シェアで首位を占め、中東・アフリカが2031年にかけてCAGR 9.18%で最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル統合ファシリティマネジメント市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商業用不動産リースの回復 | +1.20% | 北米・欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| スマートビルディングレトロフィットの急速な成長 | +1.80% | グローバル、先進市場での早期導入 | 長期(4年以上) |

| ワークプレイスエクスペリエンスアプリとFMプラットフォームの統合 | +0.90% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 中堅企業からのアウトソーシング急増 | +1.10% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| データ主導型ESG報告義務 | +1.40% | 欧州が先行、北米・アジア太平洋地域が追随 | 長期(4年以上) |

| AIを活用した予知保全の経済性 | +1.60% | グローバル、データセンターおよび重要施設に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業用不動産リースの回復

プライムオフィス資産におけるリース活動は、入居者が優れた換気設備とデジタルアメニティを備えたESG準拠の建物に引き寄せられるなか、2025年に上昇曲線を取り戻しました。[2]CBRE、「アジア太平洋地域不動産市場アウトルック2025」、CBRE.COM 品質重視への移行はサービスの複雑性を高めます。プレミアムタワーは多層式のビルオートメーションコントロールを導入しており、統合プロバイダーによる総合的な監視が求められるためです。フレキシブルなフロアプレートは総リース面積を縮小させますが、テナントがホスピタリティグレードの環境で従業員をオフィスに呼び戻そうとするなか、1平方フィート当たりのサービス強度を高めています。復活した投資フローに伴う移行・取得後FMコントラクトは新たな年間フィーストリームを生み出しており、特に2025年の取引量が5〜10%増加すると予測されるアジア太平洋地域の主要都市において顕著です。プレミアム資産需要とワークプレイスエクスペリエンス要件の融合が、単一のマスターコントラクトの下でのハード・ソフトサービスバンドルモデルの継続的な普及を支えています。

スマートビルディングレトロフィットの急速な成長

組織はレガシー物件にIoTセンサー、デジタルツイン、AIを活用したエネルギーコントロールを後付けし、最大30%のエネルギー削減を実現しており、統合ファシリティマネジメント市場のベンダーをターンキーパートナーとして位置づけています。[3]Facilities Dive Staff、「Johnson Controls、米陸軍工兵隊からビルオートメーションシステムの最大6億3,000万USD契約を受注」、FACILITIESDIVE.COM Johnson Controlsの6億3,000万USDにのぼる米陸軍工兵隊との契約は、エンドツーエンドのスマートインフラソリューションに対する公共部門の旺盛な需要を裏付けています。レトロフィットの範囲はますます実装と複数年の運用を組み合わせるようになり、パフォーマンスリスクと説明責任を同一プロバイダーに移転しています。統合プラットフォームはHVAC、照明、セキュリティ、スペース分析を統合し、単一の管理画面からリアルタイムのオーケストレーションを可能にしています。従来の保守技術とソフトウェアインテグレーションスキルを融合できるベンダーはウォレットシェアを拡大し、特に炭素削減マイルストーンの厳格化に直面する北米・欧州のポートフォリオにおいて、10年規模の契約を獲得しています。

AIを活用した予知保全の経済性

予測アルゴリズムは機器テレメトリー、気象データ、過去の作業指示ログを取り込み、部品故障を予測することで、データセンターや重要なヘルスケア施設における計画外ダウンタイムを大幅に削減しています。センサーコストの低下がMEPシステム全体への導入を加速し、AIを概念実証からROIプラスのスケールへと押し上げています。BGISは、パンデミックによる移動制限下でも継続稼働を維持したリモートコマンドセンターを通じて、約600MWのデータセンター容量を監視しています。[4]BGIS編集部、「重要環境の重要性」、BGIS.COM 致命的な障害の回避は保全コストを削減するだけでなく、事業中断リスクを軽減するものであり、この価値提案は保険会社の間でも支持を集めています。独自のAIモデルと堅牢なデータパイプラインを活用するプロバイダーは、ブランド差別化とプレミアム価格設定を実現しています。

データ主導型ESG報告義務

欧州連合の企業サステナビリティ報告指令は、スコープ1、2、3の排出量の詳細な開示を義務付けており、資産レベルのデータを収集して企業ダッシュボードにインサイトを提供できる統合ファシリティマネジメント市場パートナーへの需要を喚起しています。SodexoのWasteWatchイニシアチブは、2025年8月までに食品廃棄物を50%削減することを目標とし、プロバイダーが技術とプロセスコントロールを組み込んでクライアントが公表しているサステナビリティ目標を達成する方法を示しています。RFPはますます自動化された炭素追跡を必須KPIとして明記するようになっており、プロバイダーはIoTメータリング、分析、コンプライアンスコンサルティングを従来のFMタスクと組み合わせて提供することが求められています。マルチテナントポートフォリオ全体でESGソフトウェア投資を償却できる大規模プレイヤーは、明確なコスト優位を享受しています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資格を持つマルチトレード技術者の不足 | -1.80% | グローバル、先進市場で最も深刻 | 長期(4年以上) |

| 統合IoT-FMスタックへのサイバーセキュリティ責任 | -1.20% | グローバル、デジタル先進市場に集中 | 中期(2〜4年) |

| ソフトサービスのコモディティ化によるマージン圧縮 | -0.90% | グローバル、特に成熟市場で顕著 | 短期(2年以内) |

| インフレ連動契約の価格設定圧力 | -1.10% | グローバル、高インフレ経済で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資格を持つマルチトレード技術者の不足

高齢化する労働力と職業訓練への不十分な入学者数が、HVAC、電気、制御の専門家向けの人材パイプラインを圧迫し、人件費を押し上げ、プロバイダーの拡張能力を制限しています。スマートビルディングのレトロフィットは、多くの従来の技術者が持たないデジタルスキル層を追加し、オンボーディング期間とトレーニング予算を増大させています。プロバイダーは見習いプログラムや独自のアカデミーへの資金提供を行っていますが、コンピテンシー習得までの期間が市場需要に追いついていません。サービスレベルの保証は契約上固定されているにもかかわらず、労働プレミアムが上昇しているため、人材不足はマージン圧力を強めています。地域の中小企業は採用の痛みを最も強く感じており、希少な専門知識の確保を目指す大規模プレイヤーによる買収を加速させる可能性があります。

統合IoT-FMスタックへのサイバーセキュリティ責任

IoTの拡大はビルオートメーションネットワーク内に新たな攻撃ベクトルを開き、その証拠として施設エグゼクティブの27%が過去12ヶ月間にOT侵害を報告しています。侵害されたHVACまたは生命安全システムに対する責任は、物件オーナーとFMベンダーの間で曖昧に分断されたままであり、新規入札に契約上の摩擦をもたらしています。保険会社は厳格なペネトレーションテストとインシデントレスポンスフレームワークを義務付け始めており、コンプライアンスコストが上昇しています。マルチサイトポートフォリオに影響を与える侵害が成功した場合、連鎖的な評判ダメージと是正費用を引き起こし、一部のクライアントがフルスタックのデジタル導入を躊躇させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが市場の基盤を支える

ハードサービスは2025年の統合ファシリティマネジメント市場シェアの58.05%を占め、施設の稼働維持におけるMEP、HVAC、防火安全、資産管理タスクの不可欠な性質を反映しています。ハードサービスに関連する統合ファシリティマネジメント市場規模は、IoT対応センサーが資産寿命を延ばし、計画外ダウンタイムを削減し、予知保全サービスレベル合意を支えることで恩恵を受けています。データセンターや病院などの資産集約型セクターは、これらの技術的に複雑な業務をアウトソーシングすることを、社内人材を拡大するよりも好みます。

規制の更新により検査要件が厳格化し、欧州・北米の老朽化した建築ストックが再試運転を必要とするなか、このセグメントの成長は着実に推移しています。フィールドエンジニアリングの卓越性とデジタル診断ツールを組み合わせるプロバイダーは、改善されたマージンで複数年の更新を確保しています。対照的に、ソフトサービスは雇用者が在室者の快適性を重視するなか、2031年にかけてCAGR 8.17%を示すと予測されていますが、清掃・ケータリングの競争的な価格設定により、運用効率が主要な差別化要因となっています。ハードとソフトの機能を単一の契約にまとめるベンダーは、クライアントの定着度を深め、継続的な収益の可視性を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長軌道をリード

制度・公共インフラは2025年の収益の32.10%を占め、安定した長期契約を生み出す広範な自治体、教育、交通インフラに支えられています。しかし、ヘルスケア分野は感染管理の必要性、臨床キャパシティの拡大、厳格な規制フレームワークに牽引され、2031年にかけてCAGR 9.94%で拡大すると見込まれています。病院に関連する統合ファシリティマネジメント市場規模は、従来の建物保守に加えて生物医学機器の維持管理を折り込むことが増えており、参入障壁が高まっています。

重要な環境でサービスを提供するプロバイダーは、専門的な資格を保持し、ゼロダウンタイムのパフォーマンス実績を示す必要があり、プレミアムな料金体系を支えています。BFSI、IT、小売にまたがる商業ポートフォリオはエクスペリエンス志向のサービスバンドルへと移行し、産業系クライアントは信頼性とプロセスセーフティに注力しています。ポートフォリオの多様性は特定の分野における景気循環リスクからプロバイダーを守り、セグメント横断的な知識移転を可能にします。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のグローバル収益の41.30%を占め、統合ファシリティマネジメント市場拡大の原動力としての役割を確認しました。急速な都市化、活発なデータセンター建設、政府のスマートシティ義務が、新築・レトロフィット契約の堅固なパイプラインを維持しています。CBREは2025年における地域不動産取引量の前年比5〜10%の成長を予測しており、開発完了後の引き渡し・移行案件の増加を示す先行指標となっています。

中東・アフリカは2031年にかけてCAGR 9.18%で成長すると見込まれており、2012年以降に湾岸諸国が港湾、空港、再生可能エネルギープロジェクトに投じた1,000億USD以上のインフラ投資が支えとなっています。官民パートナーシップは長期のファシリティマネジメント条項を組み込み、プロバイダーに予測可能なフィーストリームをもたらしています。北米と欧州は成熟市場ではあるものの、技術レトロフィット、ESGコンプライアンス、フレキシブルワークプレイスの再構築を通じて中一桁台の成長を維持しています。

南米は、グローバル企業が拡大する多国籍フットプリント全体で標準化されたサービスレベルを追求するなか、アウトソーシングモデルを徐々に採用しています。通貨変動と多様な規制体制が即時スケールを抑制していますが、都市化トレンドと産業リショアリングは潜在的な上昇余地を示唆しています。競争ダイナミクスは地域によって異なりますが、技術的な準備状況と信頼できる人材基盤が、クライアントの普遍的な選定基準として浮上しています。

競合状況

統合ファシリティマネジメント市場の主要企業

統合ファシリティマネジメント産業は、規模の優位性の高まりによって均衡が保たれながら、中程度の分散を示しています。CBRE、JLLのような多国籍不動産サービス会社、ISS、Sodexoのような専業ファシリティサービス会社、EMCOR、ABM Industriesを含む産業保全コングロマリット、そして地域チャンピオンがウォレットシェアを争っています。SodexoがAramarkへの関心を示したと報じられたメガ合併の憶測に象徴されるように、地域の独立系企業がデジタルアップグレードや事業継承出口のための資本を求めて水平統合が続いており、地理的リーチとセクター深度を広げる変革的な取引への意欲を示しています。

戦略的フォーカスは3つのレバーを軸に展開されています。地理的フットプリントの拡大、補完的サービスの垂直統合、そしてセンサー、CMMS(コンピュータ化保全管理システム)、在室者アプリをコヒーレントなユーザージャーニーに結びつける独自テクノロジーエコシステムです。AIを活用した分析、デジタルツイン、モバイルセルフサービスインターフェースに積極的に投資するプロバイダーは、人員数指標ではなく定量化されたアウトカムで差別化を図っています。

ニッチな専門企業は、コンプライアンスの厳格さとアップタイム要件がユニットコスト考慮よりも優先されるヘルスケア、ライフサイエンス、ミッションクリティカルなデータセンターで収益性の高い領域を切り開いています。一方、大規模プレイヤーは調達レバレッジ、標準化されたプロセス、データレイクのインサイトを活用して段階的なマージンを生み出し、コンサルティング型ESGサービスをアップセルしています。競争の激しさは、建物データを測定可能なサステナビリティ、信頼性、エクスペリエンスの向上に変換する能力に依存しています。

統合ファシリティマネジメント産業リーダー

ISS Facility Service

CBRE Group Inc

Compass Group PLC

Sodexo Inc.

Jones Lang LaSalle IP Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OCSはLKQ UK・アイルランドと5年間の総合ファシリティマネジメント契約を締結し、次世代セキュリティシステムへの45万USD相当の計画的投資を含む。

- 2025年2月:Equansはポーツマス病院大学トラストとのソフトFM契約を2029年まで延長し、174,013平方メートルのキャンパス全体に清掃ロボットと電子ミールオーダーシステムを導入。

- 2025年1月:Centrica Business Solutionsが、連邦の脱炭素化プロジェクトを加速する第IV世代エネルギー節約パフォーマンス契約への参加資格を獲得。

- 2025年1月:Hospital Housekeeping Systemsが医療施設支援サービスに関する9億4,000万USD規模の米陸軍フレームワーク契約を獲得。

グローバル統合ファシリティマネジメント市場レポートの範囲

統合ファシリティマネジメント(IFM)とは、通常はサービスプロバイダーである事業全体のシステムとプロセスの管理を、単一のアウトソーシングされた技術重視のプラットフォームに統合するファシリティマネジメントのアプローチです。IFMは業務効率を向上させ、コスト削減を促進し、企業全体のプログラムデータを活用して企業目標の達成を支援します。

統合ファシリティマネジメント市場は、タイプ別(ハードFMおよびソフトFM)、エンドユーザー別(公共・インフラ、商業、産業、制度、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記全セグメントについて、価値(USD)ベースでの市場予測と規模を提供しています。

| ハードFM | 資産管理 |

| MEP・HVACサービス | |

| 火災システム・安全 | |

| その他のハードFMサービス | |

| ソフトFM | オフィスサポート・警備 |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 商業(BFSI、IT・通信、小売・倉庫等を含む) |

| ホスピタリティ(飲食店、レストラン、大規模ホテル等を含む) |

| 制度・公共インフラ(政府機関、教育、交通(空港、鉄道等)を含む) |

| ヘルスケア(公立・私立医療施設を含む) |

| 産業・プロセスセクター(製造、エネルギー(石油・ガス探掘)、鉱業等を含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| サービスタイプ別 | ハードFM | 資産管理 |

| MEP・HVACサービス | ||

| 火災システム・安全 | ||

| その他のハードFMサービス | ||

| ソフトFM | オフィスサポート・警備 | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| エンドユーザー別 | 商業(BFSI、IT・通信、小売・倉庫等を含む) | |

| ホスピタリティ(飲食店、レストラン、大規模ホテル等を含む) | ||

| 制度・公共インフラ(政府機関、教育、交通(空港、鉄道等)を含む) | ||

| ヘルスケア(公立・私立医療施設を含む) | ||

| 産業・プロセスセクター(製造、エネルギー(石油・ガス探掘)、鉱業等を含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

統合ファシリティマネジメント市場の2031年における予測市場規模は?

市場は2031年までに2,872.4億USDに達すると予測されています。

現在の収益貢献において首位の地域はどこですか?

アジア太平洋地域が2025年時点でグローバル収益の41.30%を占めています。

2031年にかけて最も成長の速いサービスタイプはどれですか?

ソフトサービスが2031年にかけてCAGR 8.17%を記録すると予想されています。

ヘルスケアが高成長エンドユーザーセグメントである理由は何ですか?

病院は感染管理の専門知識、生物医学機器の保守、規制コンプライアンスを必要とするため、CAGR 9.94%を牽引しています。

デジタルビルディングにおいてFMプロバイダーに課せられる主要なリスクは何ですか?

接続されたIoT-FMスタックから生じるサイバーセキュリティ責任の増大が、業務継続性を脅かし、保険コストを押し上げています。

エネルギー効率の節約を最も促進する要因はどれですか?

AIを活用した予知保全により、特にデータセンターにおいて電力使用効率が20〜30%向上します。

最終更新日: