インド施設管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

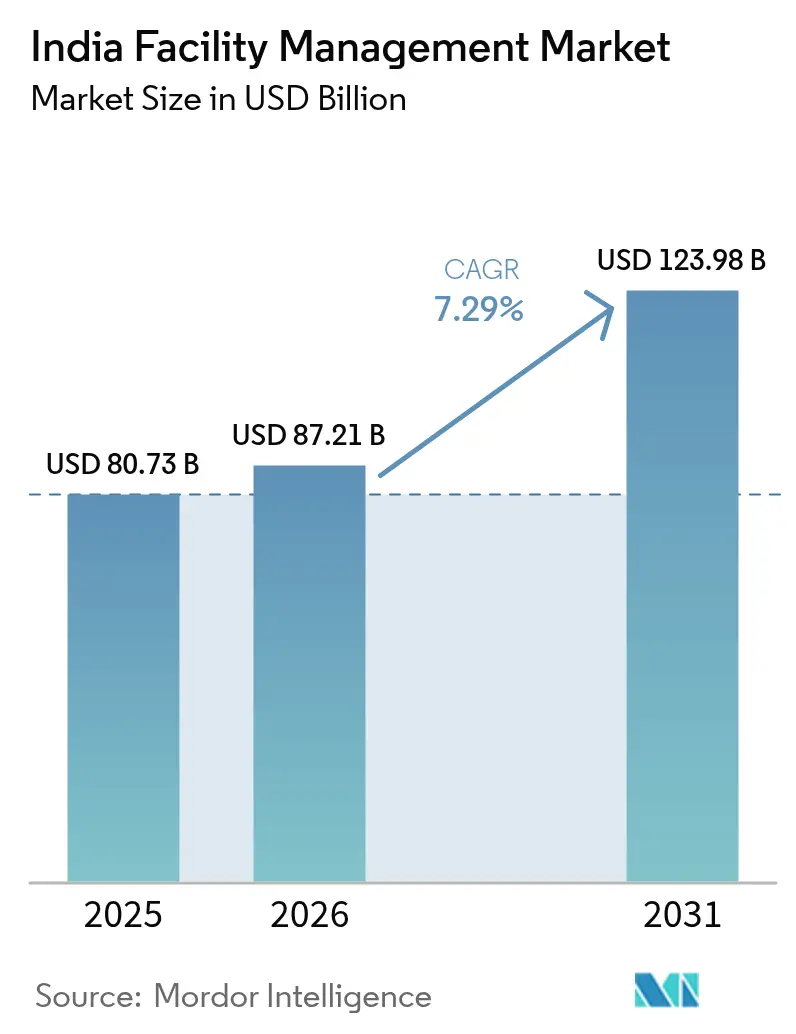

| 基準年の市場規模 (2025) | 80.73 十億米ドル |

| 市場規模 (2026) | 87.21 十億米ドル |

| 市場規模 (2031) | 123.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

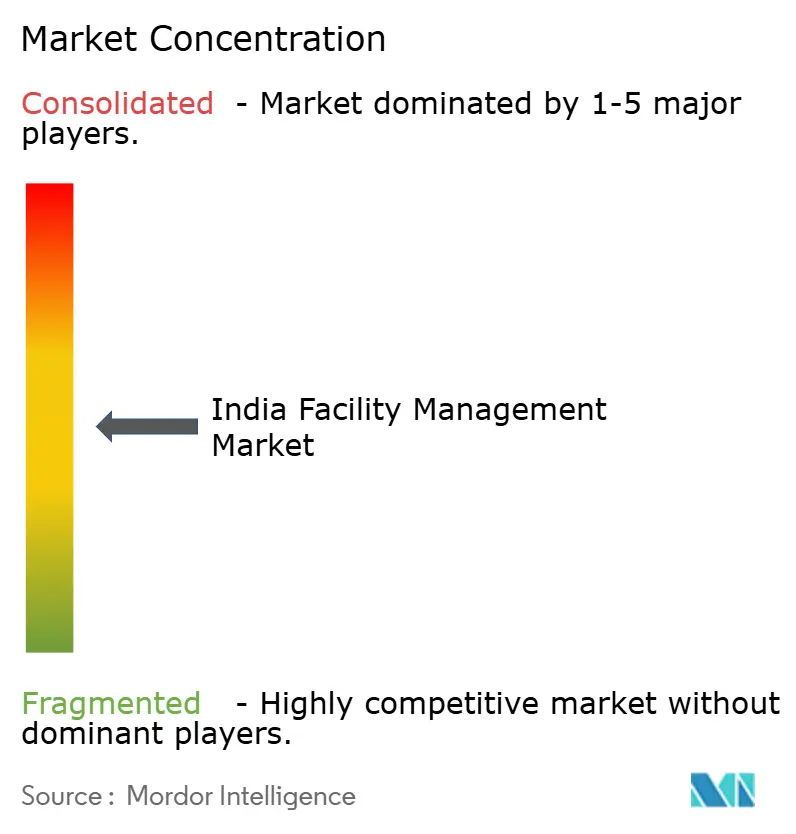

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド施設管理市場分析

インド施設管理市場規模は、2026年の870億2,100万米ドルから2031年には1,239億8,000万米ドルへと拡大し、2026年〜2031年にかけて年平均成長率(CAGR)7.29%で成長する見込みです。予知保全プラットフォームの早期導入、サステナビリティ連動型改修、および統合契約の普及が、平均契約単価の上昇につながっています。テクノロジー集積地区のグレードAオフィスは稼働率がほぼ満杯に近く、24時間対応の機械・電気・配管サポートへの需要が高まっています。また、半導体・電子機器工場ではクリーンルーム認証と無停電電力が求められています。企業系不動産オーナーはサービス水準合意書にエネルギー性能保証を組み込み、モノのインターネット(IoT)センサーおよびアナリティクスに投資するプロバイダーを優遇しています。同時に、生産連動型インセンティブ(PLI)スキームが産業プロジェクトのパイプラインを充実させ、ハードサービス専門業者の対象市場を拡大しています。

主要レポートのポイント

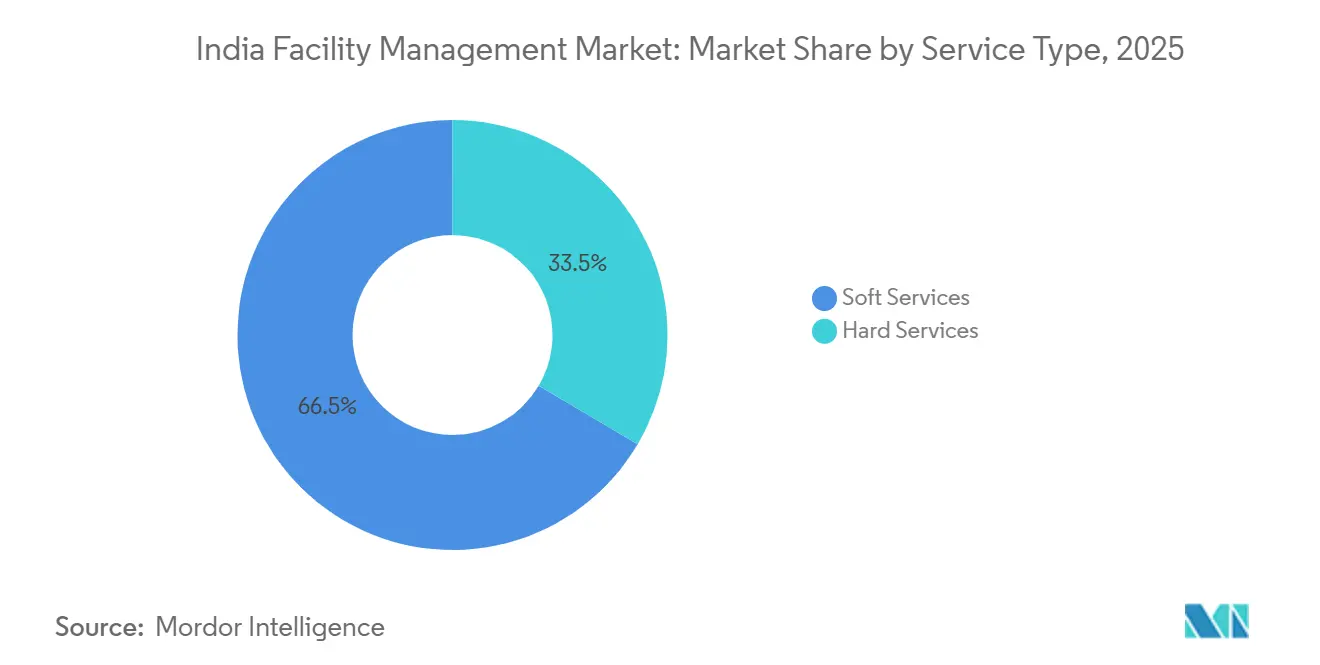

- サービスタイプ別では、ソフトサービスが2025年のインド施設管理市場シェアの66.52%を占めてトップとなりました。ハードサービスは2031年にかけてCAGR 8.37%で拡大し、インド施設管理市場全体を上回る成長が見込まれます。

- 提供タイプ別では、自社運営モデルが2025年のインド施設管理市場規模の67.56%のシェアを維持しましたが、アウトソーシング型統合契約は年率9.03%で成長しています。

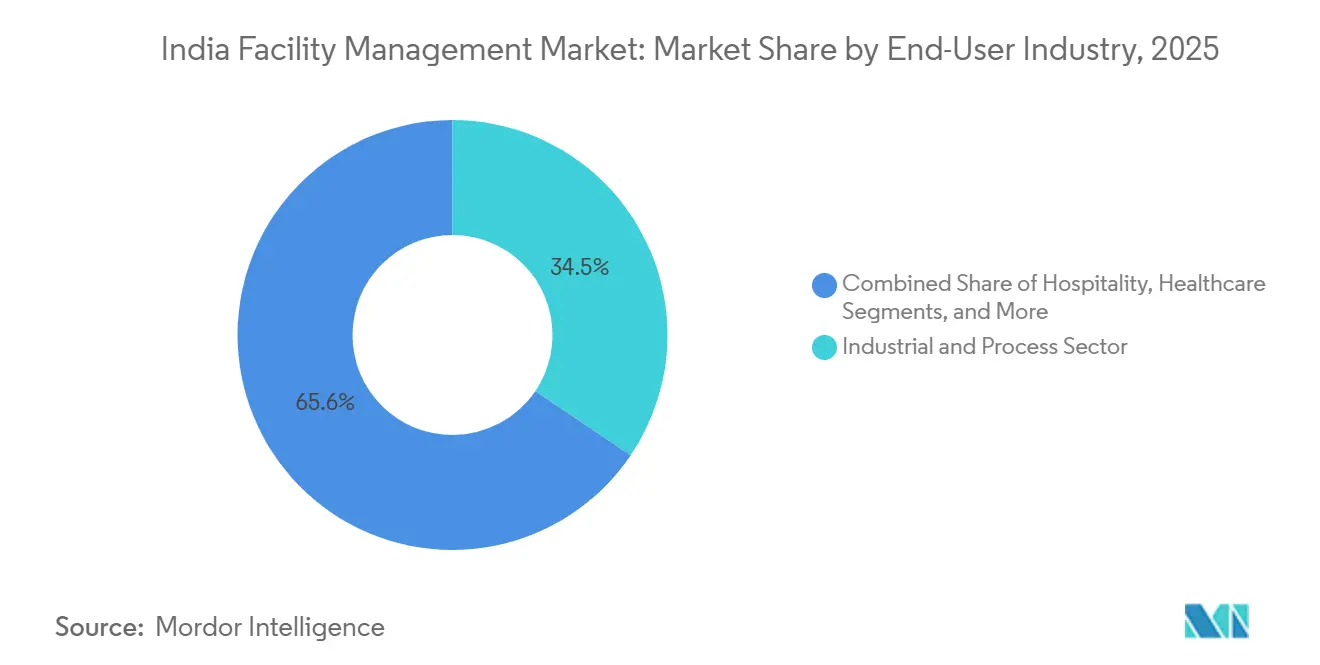

- エンドユーザー別では、産業施設が2025年の収益の34.42%を占め最大となり、ヘルスケアは2031年にかけてCAGR 9.42%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド施設管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用不動産の急速な拡大 | +1.8% | 全国、特にベンガルール、ムンバイ、デリーNCR、ハイデラバード、プネー、チェンナイに集中 | 中期(2〜4年) |

| テクノロジー統合、IoT、AIおよび自動化 | +1.5% | 全国、大都市圏およびグローバル・ケイパビリティ・センター(GCC)ハブでの早期導入 | 長期(4年以上) |

| アウトソーシングトレンドの拡大 | +1.3% | 全国、アーメダバード、ジャイプール、コーチ、チャンディーガルなどの第2層都市で加速 | 中期(2〜4年) |

| 衛生・健康コンプライアンス義務 | +1.0% | 全国、ヘルスケアおよびホスピタリティ分野で強化 | 短期(2年以内) |

| 第2層都市における成果ベースFM契約の普及 | +0.8% | 第2層・第3層都市圏 | 中期(2〜4年) |

| ESG連動型融資によるグリーン施設アップグレードの推進 | +0.7% | 全国、企業責任・持続可能性報告(BRSR)準拠企業およびインド・グリーンビルディング評議会(IGBC)認証プロジェクトが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業用不動産の急速な拡大

デベロッパーは2025年に7,900万平方フィートを超えるグレードAオフィスを竣工し、ベンガルール、ハイデラバード、プネーの空室率を13%未満に維持しました。新築仕様にはスマートメーター、LEED認証またはIGBC認証、および国家建築基準2016に準拠した防火システムが求められています。[1]「インドオフィス市場概要」、CBRE、cbre.co.in そのため施設管理者は、24時間対応のHVAC最適化、定期的な防火監査、ダウンタイムを最小化する予知分析を担っています。フレキシブルワークスペース事業者はコアのマイクロマーケットで供給を拡大し、日々の稼働率が変動することで、稼働センサーおよびスペース活用ダッシュボードの活用が促進されています。[2]「オフィスリースおよび不動産トレンド」、JLL India、jll.co.in これらのトレンドが総じて、ハードサービスとソフトサービスを組み合わせたバンドル契約を不動産オーナー戦略の中心に押し上げています。機械、清掃、セキュリティ、エネルギーサービスを成果連動型報酬のもとで統合できるプロバイダーは、より長い契約期間と高い利益率を獲得しています。

テクノロジー統合、IoT、AIおよび自動化

IoTセンサーは現在、5億平方フィートを超える商業・産業スペースの温度、振動、電力を監視し、障害発生前に異常を検知するクラウドプラットフォームにデータを送信しています。[3]「ビルオートメーションおよびスマートビルディングソリューション」、Johnson Controls、johnsoncontrols.com 人工知能(AI)ツールは過去の作業指示書と資産テレメトリーを評価し、計画外ダウンタイムを最大30%削減するメンテナンス介入を可能にしています。デジタルツインは改修や再生可能エネルギーの追加をシミュレートし、設備投資の意思決定を支援します。インド証券取引委員会(SEBI)は上位1,000社の上場企業にエネルギー使用データの開示を求めており、クライアントはリアルタイムダッシュボードをますます要求するようになっています。ビル管理ソフトウェアと基幹業務システムを連携できるサービスプロバイダーは競争上の優位性を確保しています。

アウトソーシングトレンドの拡大

統合施設管理(IFM)契約は、最高財務責任者(CFO)が変動費構造と単一ベンダーへの責任集約を求めたことで、2025年に9.03%拡大しました。成果ベースの条件は現在、新規契約の約4分の1に盛り込まれており、稼働率とエネルギー節約に対して支払いが連動しています。コーチ、アーメダバード、ジャイプールなどの新興GCCサイトを擁する地方都市では、既存の施設チームが存在しないことが多く、当初からアウトソーシングを選択します。そのため、第2層都市へのIFM浸透率は大都市圏を上回るペースで進んでいます。契約上のリスクが高まることで、既存プロバイダーはスタッフ研修、テクノロジープラットフォーム、コマンドセンターへの投資を迫られ、新規参入者にとっての資本障壁が高まっています。

衛生・健康コンプライアンス義務

パンデミック後の規制により、ヘルスケアおよびホスピタリティ分野では高接触面の毎日の消毒と継続的な室内空気モニタリングが義務付けられています。アーユシュマン・バーラト健康インフラミッションのもとで運営される病院は、連邦資金を確保するためにこうしたコンプライアンスを証明しなければならず、認定清掃、医療廃棄物処理、24時間HVACの監視に対する需要を喚起しています。ムンバイ、ベンガルール、デリーNCRの商業系不動産オーナーも、多国籍テナントを安心させるために同様の衛生スコアを採用しています。ホテルはタッチレスチェックインと抗菌コーティングを導入し、技術的な複雑性を高めています。ISO 9001およびISO 45001のもとでスタッフを認定するベンダーは価格交渉力を高める一方、低スキルの業者は競争力の低下に直面しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足とスキルギャップ | -1.2% | 全国、離職率の高い大都市圏で深刻 | 短期(2年以内) |

| 運営コスト上昇による利益率圧迫 | -1.0% | 全国、労働集約型ソフトサービスで顕著 | 短期(2年以内) |

| クライアントの高い価格感度と断片化した調達慣行 | -0.6% | 全国、公共部門および中小企業セグメントで深刻 | 中期(2〜4年) |

| スマートビルオートメーションによる有人警備需要の減少 | -0.4% | 全国、新築グレードAオフィスで早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足とスキルギャップ

2025年、ハウスキーピングおよび警備分野の大都市圏における離職率は40%を超え、労働者が電子商取引やギグプラットフォームへ流出しました。技術系職種ではより深刻な不足が見られ、職業訓練校が輩出するHVACおよびビル管理システム(BMS)技術者は年間5万人未満にとどまり、年間需要の15万人を大きく下回っています。そのためプロバイダーは独自のアカデミーや見習いプログラムを運営しており、採用コストの増加と立ち上げ期間の長期化を招いています。自動エスカレーション条項のない契約では、10〜12%の賃金インフレが利益率を圧迫しています。一部の企業はサイト人員削減のためリモートモニタリングを試験導入していますが、規制やクライアントの物理的な存在への要求が依然として規模拡大を制限しています。

運営コスト上昇による利益率圧迫

2025年、バックアップ発電機用ディーゼルは前年比8%上昇し、清掃用化学品は6〜10%、保険料は最大15%上昇しました。[4]「投入コストインフレがFMの利益率を圧迫」、Business Standard、business-standard.com しかし、公共部門の事業体や中小企業は料金を据え置き、ベンダーにコスト増加分の吸収を強いています。断片化した入札慣行(各ビルが個別に入札を実施)により、消耗品や人員配置における規模の経済が実現できません。最低価格調達条項がさらに収益性を侵食しています。大手グループは薄利の契約をアドバイザリーサービスで相互補填していますが、中堅専門業者は多角化が難しく、テクノロジーへの投資に苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがテクノロジーの追い風でソフトサービスを上回る成長

ハードサービスはインド施設管理市場全体を上回る成長を遂げ、義務的コンプライアンスとエネルギー節約型改修を背景にCAGR 8.37%で拡大しました。国家建築基準2016は高層建築物への火災検知・消火設備の設置を義務付けており、既存ストックの改修プログラムを促進しています。エネルギー効率局(BEE)の基準は、消費量を最大35%削減するチラー交換と可変周波数ドライブを奨励しています。その結果、機関系不動産オーナーは状態監視スイートを導入し、インド施設管理市場規模に根ざした安定的な継続収益を生み出しています。

ソフトサービスは日常清掃、オフィスサポート、警備の強みにより、2025年の収益の66.52%を依然として占めています。ただし、特に新築グレードAオフィスではアクセス制御とビデオ分析の普及により有人警備ポストが減少し、警備員の配置密度がほぼ3分の1削減されています。清掃はロープアクセスによる外壁作業や竣工後の本格清掃へとシフトし、プレミアム価格を実現しています。ケータリングはメニューのデジタル化と廃棄物追跡によりウェルネス目標に対応しています。断片化が続き規模の経済を制約していますが、特化型消毒やリネン滅菌などのニッチ事業者は利益を確保しています。

提供タイプ別:成果モデルの成熟に伴いアウトソーシングが拡大

複数のサービスラインをまとめた統合施設管理は、インド施設管理市場規模の中で最も急成長しているセグメントであり、年率9.03%で拡大しています。多国籍企業は単一請求とデータの透明性を理由にIFMを好み、稼働率やエネルギー節約指標に基づく支払いが契約期間の長期化を促しています。そのためベンダーはIoTゲートウェイ、モビリティアプリ、集中型コマンドセンターを導入する必要があります。2〜3サービスを組み合わせたバンドル契約は第2層都市で引き続き人気があり、クライアントを単一サービスのアウトソーシングから完全統合へと橋渡ししています。

こうした変化にもかかわらず、多くの公共機関やコングロマリットが施設を戦略的資産と見なしているため、自社運営モデルは2025年の収益の67.56%を依然として占めています。セキュリティ上の機密機能やGMP(医薬品製造管理基準)準拠の組立ラインは、コンプライアンス確保のために人員を内部に維持しています。しかし、人材不足と非中核資産に固定された設備投資の機会費用が、複数のコングロマリットを段階的な外部化へと促しており、多くの場合はハウスキーピングなどの単一サービスの試験導入から始まり、バンドルポートフォリオへと移行しています。

エンドユーザー産業別:インフラ整備推進によりヘルスケアが急成長

ヘルスケアは最も急成長している分野であり、CAGR 9.42%を記録しています。これは15万か所の健康・ウェルネスセンターおよび重症患者ケアブロックの展開を背景としており、感染管理、医療廃棄物の分別、ISO認定HVACルーティンが必要とされています。民間医療チェーンは2025年に最大18,000床を追加し、コスト効率と監査の追跡可能性のために非臨床業務をアウトソーシングしています。PLIスキームのもとで建設された製薬工場は、ISOクラス5〜8のクリーンルームと継続的な微粒子モニタリングを採用し、高付加価値の長期契約を確保しています。

産業・プロセス施設はインド施設管理市場シェアの最大セグメントとして2025年の収益の34.42%を占めました。半導体ファブ、電子機器ライン、自動車クラスターは無停電電力とISO 14001およびISO 45001への準拠を求めています。商業用不動産、特にGCC主導のオフィスは堅調なパイプラインを維持しており、ホスピタリティ分野では2025年に稼働率が68〜70%に回復し、ゲスト体験向上のためのハウスキーピング需要が高まっています。機関系キャンパスや交通ハブは量的な機会を提供しますが、価格感度の高い入札により利益率は低くなっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

大都市圏(ベンガルール、ムンバイ、デリーNCR、ハイデラバード、プネー、チェンナイ)が2025年の施設管理収益の約3分の2を占めました。ベンガルール単独で約2,000万平方フィートのオフィスが賃貸され、継続的なHVACの稼働とBMS分析への需要を牽引しています。ムンバイのプレミアム地区では賃料が8〜10%上昇し、不動産オーナーが資産価値を守るためにIFMを採用するよう促しています。デリーNCRでは1,200万〜1,400万平方フィートが追加され、専門サービス系テナントがバンドル契約を要求しています。

アーメダバード、ジャイプール、コーチ、チャンディーガルなどの第2層都市は急速に台頭しており、2025年のリース成長率は15〜18%を記録し、インド施設管理市場にとってグリーンフィールドの機会を提供しています。成果ベースの契約はすでにここでの受注の3分の1を占めており、既存スタッフを持たないテナントがターンキー型の契約を求めるため、全国平均を上回っています。ただし、調達は依然として価格主導であり、利益率は薄くなっています。

中央・州政府のスマートシティミッション予算は、指令・制御センター、エネルギー効率の高い公共建築物、統合型交通ノードへの資金を投入しています。これらのプロジェクトはBMS統合とISO 50001に準拠した予防保全体制を必要とし、インド施設管理市場の収益を6大都市圏以外にも分散させています。

規制環境

インドのファシリティマネジメントは、建築、安全、労働、エネルギー、デジタルコンプライアンスの要件が重なり合う中で運営されており、これらの要件がSLAや監査証跡の形に一層強く影響を及ぼしている。National Building Code 2016は高層資産における防火・生命安全義務の基盤であり続けており、エネルギー効率に関する期待は、Bureau of Energy Efficiencyの規定や顧客側のESG情報開示によって強化されている。これには、大手上場企業を対象としたSEBI主導のエネルギー使用報告要件が含まれ、計測装置、ダッシュボード、文書化された運用手順に対する需要を押し上げている。

2026年には、FM事業者や不動産オペレーターに関連する新たなコンプライアンス層を追加する複数の中央政府の動きがあった。Ministry of Labour and Employmentは、Occupational Safety, Health and Working Conditions (Central) Rules, 2026を公示し、Contract Labour (Regulation and Abolition) Central Rules, 1971を含む複数の既存規則に代わるものとした。これにより、標準化されたEHSプロセスと請負業者管理の水準が高まっている。TRAIはRating of Properties for Digital Connectivity (Amendment) Regulations, 2026(2026年5月13日施行)を発出し、建設中物件の体系的な評価と任意のデジタル接続監査を導入したことで、FMの業務範囲が建物内の通信インフラ対応まで拡大している。DPIITもTransition Facilitation (Quality Control) Order, 2026を公示し、エアコンや家庭用電気製品など建物運用で一般的に調達される機器を対象とする一部のQuality Control Ordersについて、代替のコンプライアンス経路を設けたことで、調達文書やサプライヤー資格に影響が及んでいる。

バリューチェーン分析

インドのファシリティマネジメントのバリューチェーンは、上流の投入要素(施設労働力、消耗品、機器スペアパーツ、HVAC・防火システム・エレベーター・BMS・非常用電源のOEMサービスエコシステム)から始まり、単一サービス事業者、バンドル契約、統合ファシリティマネジメント(IFM)のいずれかを通じた現場での提供へと移行する。特にグレードAオフィスや産業団地といった大口顧客は、データアーキテクチャとサイバーセキュリティの管理を維持するため、CAFM/CMMSおよびIoTプラットフォームの調達を人員配置と分離する傾向を強めている。その上で、サービス提供事業者に対し、作業指示、資産のテレメトリー、コンプライアンス報告を顧客システムに統合するよう求めている。

中流では、全国規模・地域規模のIFM事業者が多能型のデリバリーチームを構築し、専門分野(外壁アクセス、ディープクリーニング、防虫防除、一部のMEP作業)を外部委託する一方、集中管理センターとフィールドモビリティを活用して複数拠点のSLAを管理している。下流では、企業および機関顧客が直接契約を結び、稼働率、エネルギー最適化、監査対応力といった測定可能な成果に基づいてベンダーを評価しており、調達は入札文書で参照される標準・規格(BIS準拠の製品要件、BEE関連の効率性期待、National Building Code 2016の防火安全実務を含む)によって形づくられている。実行面のボトルネックは依然として技術者(HVAC/BMS)の確保と、分散した拠点間でコンプライアンスを標準化する能力に集中しており、研修体制、全国的な採用網、実証済みの技術統合を備えた事業者が有利になる傾向がある。

競争環境

上位10社が2025年の収益の約35〜40%を占め、中程度の集中度を示しています。多国籍企業のISSおよびSodexoは、国内グループのQuess、BVG India、Dusters Totalと競合しており、不動産アドバイザーのCBRE、JLL、Knight Frankは仲介業務と並行してIFMをクロスセルしています。テクノロジーが差別化要因として際立っており、ISSはムンバイにリモート資産監視のための1,500万米ドルのコマンドセンターを開設しました。CBREはApollo Hospitalsとヘルスケア専門部門を立ち上げ、250万平方フィートにわたってIoT対応のBMSを導入しました。

国内最大の雇用主であるQuessは、2025年度第2四半期に5,451億ルピー(6億5,400万米ドル)の収益を報告し、IFMで二桁成長を達成しました。BVG IndiaはHVACモニタリングと医療廃棄物処理に関する州立病院契約を受注しました。Knight Frankはプネーを拠点とする産業系FM企業を買収し、管理スペースを1,000万平方フィート追加しました。

新興の破壊的参入者は独自のIoTデバイス、AI分析、テナントアプリを展開しています。しかし、資本需要とデータ統合上の懸念が純粋なテクノロジー系参入者の規模拡大を制限しており、デジタルプラットフォームと現場実行を融合したハイブリッド型が優位に立っています。ベンダーはSEBIの企業責任・持続可能性報告(BRSR)に対応するためESG測定ダッシュボードの組み込みを競っており、この機能は現在、提案依頼書(RFP)の評価において中心的な位置を占めています。

インド施設管理産業のリーダー企業

ISS Facility Management

Sodexo Facilities Management Services India Pvt. Ltd.

Quess Corporation

Updater Services Pvt. Ltd.

BVG India Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハードサービス、エネルギー管理、デジタルコンプライアンスを成果ベースのIFM契約に組み合わせた、測定可能で監査対応可能なFMサービスをめぐるホワイトスペースが形成されつつある。需要を牽引しているのは、2025年中に7,900万平方フィートを超える完成があったグレードAオフィスの増加であり、これらはスマートメーター、LEED/IGBC準拠の機能、National Building Code 2016に準拠した防火システムを仕様として指定している。産業プロジェクトも、クリーンルーム運用や無停電電源を必要とするPLIなどの施策を通じて勢いを加えている。MEP、防火・安全、室内空気モニタリング、報告を成果連動型SLAに束ねることができる事業者が、より多く選ばれるようになっており、地主がエネルギー性能保証を組み込み、顧客がリアルタイムダッシュボードを求めるようになっている。

規制および準規制の変化も、単純な人員配置ではなくコンプライアンス業務に結びついたサービス主導の機会を生み出している。TRAIのRating of Properties for Digital Connectivity (Amendment) Regulations, 2026は、建物の対応状況チェックと任意の接続監査の範囲を拡大し、従来のFMと並行した建物内デジタルインフラの連携保守を後押ししている。Ministry of Labour and EmploymentのOccupational Safety, Health and Working Conditions (Central) Rules, 2026は、標準化された請負業者ガバナンス、EHS文書化、デジタル化された労働力記録の必要性を高めており、統合されたHR・給与、研修、現場監査ツールを備えた組織的な事業者に恩恵をもたらしている。買い手側では、ISSのムンバイ司令センター(1,500万米ドル)や、CBREとApollo Hospitalsによるヘルスケア分野(250万平方フィートにわたるIoT BMS)といった投資が、顧客が集中モニタリング、業種特化型SOP、技術対応型のデリバリーモデルに対して対価を支払っており、単なる労働時間ではないことを示している。

最近の業界動向

- 2026年5月:Sodexo Indiaは、Gurugram、Sector 37に新設された大容量のMasterKitchenで運営を開始し、企業・機関顧客向けの集中型フードサービス能力を拡大した。この施設は規模を活かした提供とより厳密なプロセス管理を可能にし、北インドにおいてSodexoが食事サービスと統合されたワークプレイスサービスを束ねる能力を強化している。

- 2026年1月:Quess Corporationは、Ahmedabad、Jaipur、Kochiにおいて、複数年にわたるTier-2の統合ファシリティマネジメント契約を25億インドルピー(3,000万米ドル)で獲得した。この受注により、Quessは統合IFMの導入が進む急成長中の二次市場での足場を強化し、規模の小さい地域ベンダーへの競争圧力を高めている。

- 2025年10月:ISS Facility Servicesは、24時間の遠隔資産モニタリングおよび監視のためのムンバイ司令センターに1,500万米ドルを投資した。このアップグレードにより、集中分析と現場での実行を組み合わせることで、複数拠点のポートフォリオ全体にわたって成果ベースのSLAを提供するISSの能力が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、インドにおいて建物や施設を安全かつ円滑に運営し続けるための有料サービスを対象としており、社内チームまたは外部委託パートナーを通じて提供される現場運営、保守、支援業務を含む。

範囲の除外事項:ファシリティマネジメントサービスとして契約されていない、非公式で記録されていない家庭内の手伝いや臨時の雑用作業は除外する。

セグメンテーション概要

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 防火システムおよび安全

- その他のハード施設管理サービス

- ソフトサービス

- オフィスサポートおよびセキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフト施設管理サービス

- ハードサービス

- 提供タイプ別

- 自社運営

- アウトソーシング

- シングル施設管理

- バンドル施設管理

- 統合施設管理

- エンドユーザー産業別

- 商業

- ホスピタリティ

- 機関・公共インフラ

- ヘルスケア(公共施設、民間施設)

- 産業・プロセス

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドのファシリティマネジメントモデルの初期構造を構築し、市場収益として何を計上すべきかについてのガードレールを設定するために活用された。建設ストックの成長、サービス関連のインフレ、支出動向を把握するため、India's Ministry of Statistics and Programme Implementation、Central Public Works Departmentの入札開示情報、Reserve Bank of Indiaのマクロ統計といった公的情報源を参照した。

需要プールとサービス収益を結びつけるため、Energy Efficiency Services Limitedのプログラム、Bureau of Energy Efficiencyのガイダンス(改修活動を示唆する範囲において)、商業用不動産・産業団地・医療施設に関する業界団体の刊行物も確認した。企業の年次報告書、投資家向け資料、信頼性の高い経済紙は、アウトソーシングの動向と契約表現を把握するために用いた。必要に応じて、有料契約データベースは企業財務、契約発表、保守ツールに関連する特許調査にのみ用いた。ここに記載されたデスク調査情報源は例示であり、収集、検証、確認のために他の多くの公的文書やデータセットも確認した。

一次インタビューと調査

一次調査での対話は、インドにおけるサービス境界と実際の課金の仕組みを検証する上で有用であった。契約範囲は拠点によって大きく異なることがあるためである。主要都市圏や産業クラスターにおいて、サービス提供事業者、建物所有者、調達・現場運営チームと対話を行い、アウトソーシング率、典型的な契約期間、実際にハードサービスとソフトサービスがどのように束ねられている(あるいは分離されている)かを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:17% | |

| ミドルティア:49% | 機能・部門リーダー:24% | |

| 小規模プレーヤー:20% | マネージャー:59% |

市場規模算定と予測

市場規模の算定は、インドにおける商業用、機関用、産業用、宿泊用の施設ストックを、施設タイプ別に観測されたアウトソーシング浸透率とサービス強度を用いて、対応可能なサービス支出に変換するトップダウン方式から始まる。最初の算定後、サンプル抽出された契約金額、事業者の収益構成、面積単価または拠点単価の典型的な範囲など、選択的なボトムアップ近似によって総額を確認し、整合性が取れない部分は調整した。

モデルの現実性を保つために、延べ床面積や占有スペースの成長、ハードサービスとソフトサービスの構成比の変化、外部委託人員の人員配置強度と賃金インフレ、MEPおよびHVACの保守サイクル、単一サービス契約からバンドル型または統合型体制への移行率など、いくつかの実務的な入力要素を用いた。予測にはシナリオ分析を用いた。アウトソーシングの行動や価格設定は、コンプライアンス要件や顧客のコスト圧力によって急速に変化する可能性があるためである。シナリオは、インタビューで繰り返し指摘された想定される不動産追加、サービスインフレ、契約再入札のダイナミクスを基準とし、事業者側の情報開示の欠落は、買い手側の調達ベンチマークと照合した保守的な範囲を用いて補完した。

データ検証と更新サイクル

検証は、商業用不動産の動向、建設完了の傾向、サービスCPIの動き、主要な複数拠点契約の発表といった独立した指標とモデルの出力結果を比較することによって行われる。数値に違和感がある場合は、前提を見直し、範囲、価格設定、浸透率のいずれが問題であるかを確認するために特定の追跡調査を実施する。

最終確定の前に、この作業は段階的なアナリストレビューを経て、計算、通貨の整合性、年次の変動が実際の運営状況と一致しているかどうかを確認する。レポートは年次で更新され、政策変更、賃金の急激な変化、アウトソーシングパターンの明確な変化など、重大な事象が発生した場合には中間更新が行われる。提供の直前には、公表される内容が最新の入手可能な更新を反映するよう、最終確認を行う。

Mordor Intelligenceのインド・ファシリティマネジメント市場規模と他の公表推計値との比較

インドのファシリティマネジメントに関する公表市場規模は大きく異なることがあり、これは通常、サービスの境界の定義が異なり、収益基盤が同じ需要指標から構築されていないために生じる。もう一つの一般的な要因は、その推計が社内提供を市場の一部として扱うか、外部委託契約のみを計上するかである。

契約範囲の表現を追跡し、サービス分野別に価格帯を更新し、その総額を需要側の施設数と照合することで、Mordor Intelligenceは2025年の値を、社内提供と外部委託の両方のモデルを通じて提供されるハード・ソフトFMに結びつけている。これは、外部委託サービスの狭い部分集合のみを計上する調査との差を広げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 80.73 B (2025) | |

| 業界出版社A | USD 2.86 B (2025) | 組織化された外部委託ソフトサービスの収益のみを反映することが多く、通常は社内提供や、複数拠点契約において重要な意味を持つ複数のハードサービス項目を除外している。 |

| 業界出版社B | USD 3.14 B (2025) | 契約されたFMサービスに焦点を当てた狭い定義を適用することが多く、統合バンドルに関する可視性が限られ、施設ストックやエンドユーザー別のサービス強度の差異との照合も限定的である。 |

表に示された差異は主に、インドにおいてファシリティマネジメントとして何が計上されているか、そしてその推計が施設ストックや契約の実態にどの程度結びついているかに起因している。範囲が明確に定義され、価格設定と浸透率の前提が買い手および事業者からの情報と照合された場合、市場総額は再現しやすく、年次ベースでの説明もしやすくなる。

レポートで回答される主要な質問

2031年までにインドの施設アウトソーシングはどの程度の規模になるか?

アウトソーシング型統合契約は、企業が自社運営から移行するにつれて年率9.03%で拡大し、2031年までにインド施設管理市場の約3分の1に達すると予測されています。

最も急成長するエンドユーザー分野はどこか?

アーユシュマン・バーラト健康インフラミッションによって後押しされたヘルスケア施設は、2031年にかけてCAGR 9.42%で拡大し、他のすべてのセグメントを上回っています。

テクノロジーはインドのFM契約においてどのような役割を果たしているか?

IoTセンサー、AI分析、デジタルツインが成果ベースの契約を支え、プロバイダーが稼働率99.5%と二桁のエネルギー節約を約束することを可能にしています。

ハードサービスがソフトサービスよりも速く成長している理由は何か?

規制上の防火安全改修、エネルギー効率義務、予知保全の普及がハードサービスのCAGR 8.37%を牽引しており、市場平均を上回っています。

6大都市圏以外で拡大の可能性がある都市はどこか?

アーメダバード、ジャイプール、コーチ、チャンディーガルなどの第2層ハブはオフィスリース成長率15〜18%を示しており、新規統合FM契約の主要ターゲットとなっています。

ESGはベンダー選定にどのような影響を与えているか?

SEBIのサステナビリティ報告義務の対象となる企業は、リアルタイムのカーボンダッシュボードとISO 50001アドバイザリーを提供するプロバイダーを優遇しており、グリーンFM機能への需要を高めています。

最終更新日: