インドのインスタントラーメン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

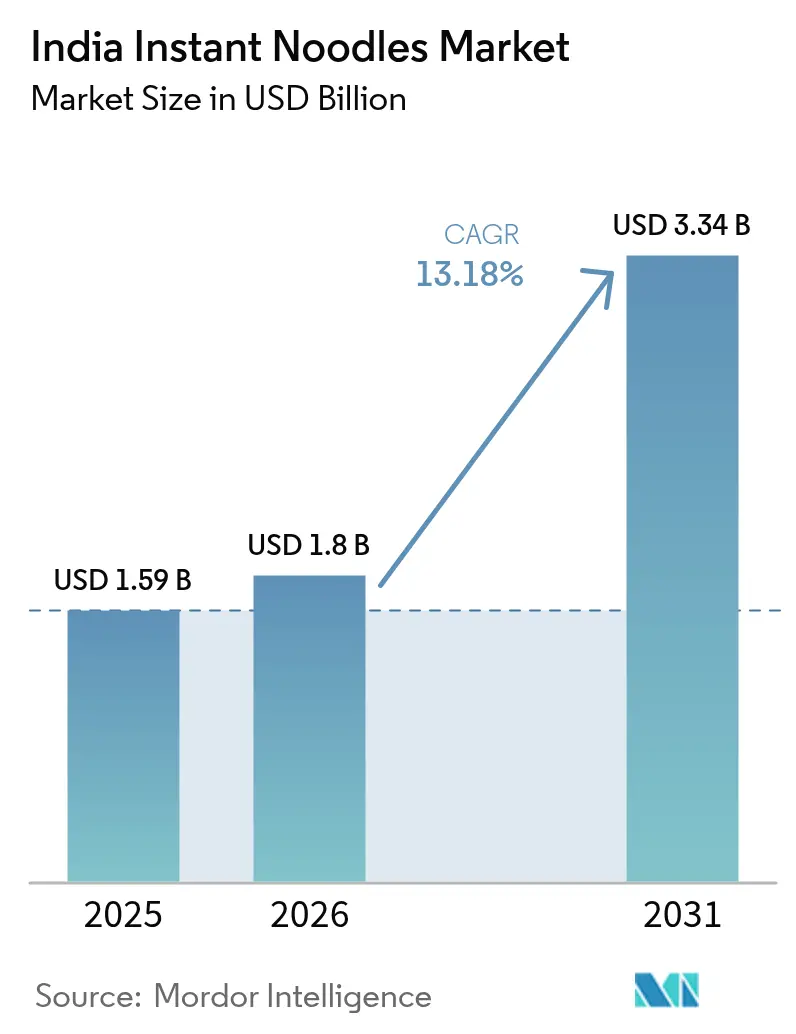

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 13.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのインスタントラーメン市場分析

インドのインスタントラーメン市場規模は2025年に15億9,000万米ドルと評価され、2026年の18億米ドルから2031年には33億4,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 13.18%で成長すると推定されています。急速な都市化の進展、クイックコマースの普及、グローバルなフレーバーへの需要拡大が、インドのインスタントラーメン市場における購買層と利用機会の両方を広げています。都市部の家庭では、伝統的なマサラの好みと冒険的な韓国風バリアントを組み合わせるようになり、価値と数量の両面で並行した成長が生まれています。10分配達アプリが牽引する小売のデジタル化が市場への流通経路の経済性を再構築する一方、カップ形式の包装革新はプレミアム価格帯を追加しつつも実質的な需要の侵食を招いていません。同時に、栄養強化、ミレット(雑穀)の配合、ナトリウム削減に焦点を当てたプログラムが、インドのインスタントラーメン市場における栄養と利便性の融合を際立たせています。

主要レポートのポイント

- 製品タイプ別では、ベジタリアンラーメンが2025年に67.62%の収益シェアをリード。ベジタリアン製品は2031年にかけてCAGR 13.42%で拡大しています。

- 提供サイズ別では、シングルサーブパックが2025年にインドのインスタントラーメン市場シェアの62.05%を占め、マルチサーブの数量は2031年にかけてCAGR 13.36%で増加する見込みです。

- 包装別では、パケットが2025年にインドのインスタントラーメン市場規模の74.61%のシェアを維持し、カップ/ボウル形式は2031年にかけてCAGR 14.31%で拡大しています。

- フレーバー別では、伝統的なマサラが2025年に79.88%のシェアを保持。韓国風スパイシーバリアントは2031年にかけて最高のCAGR 13.27%の見通しを示しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に41.05%の収益を支配しているものの、オンライン小売は予測期間を通じてCAGR 14.56%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのインスタントラーメン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な都市化と生活様式の変化 | +3.2% | 全国規模、第1層・第2層都市に集中 | 中期(2〜4年) |

| 韓国風/Kフレーバーウェーブによるプレミアム化 | +2.1% | 都市部の主要都市、北インドでの早期採用 | 短期(2年以内) |

| 製品革新と包装 | +1.8% | 全国規模、グジャラート州・マハラシュトラ州の製造拠点 | 中期(2〜4年) |

| 便利な即食食品への需要増加 | +2.9% | 都市部中心、準都市市場への拡大 | 長期(4年以上) |

| フレーバーの実験とトレンドの採用 | +1.4% | 主要都市、若年層 | 短期(2年以内) |

| 電子商取引およびクイックコマースプラットフォームの成長 | +2.5% | 都市市場、第2層都市での急速な拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と生活様式の変化

インドの都市変革は需要パターンの変化を促進しており、基本的な利便性を超えた広がりを見せています。この変化は、都市化が消費量を増加させるだけでなく、プレミアムセグメントへの支出を促していることを示しています。統計・計画実施省は、2023〜24年度のインド都市部における月間一人当たり消費支出(MPCE)の平均が、各種社会福祉プログラムを通じて無償提供された品目の価値を除いて6,996インドルピーであったと報告しています[1]出典:統計・計画実施省、「家計消費支出調査」、pib.gov.in。インドの労働年齢人口がより多く都市に移住するにつれ、このトレンドは加速しており、特に伝統的な調理設備へのアクセスが限られている地域で顕著です。時間的制約を抱えることが多い都市居住者は、インスタントラーメンのような素早い食事ソリューションを選ぶ傾向が高まっています。都市化は大都市圏に限らず、小規模都市でも拡大しており、インスタントラーメンの顧客基盤を従来の都市市場を超えて広げています。世界銀行によると、インドの都市化率は2023年に36.36%に達しました[2]出典:世界銀行、「開発データ」、worldbank.org。この都市拡大は、インスタントラーメンが広く販売されているスーパーマーケット、ハイパーマーケット、近代的な小売店の成長を促進し、市場浸透を高めています。こうした都市部および生活様式の変化は、インスタントラーメンがインドで好まれる便利な食事オプションとして台頭するための好環境を生み出し、市場の大幅な成長を牽引しています。

韓国風/Kフレーバーウェーブによるプレミアム化

当初エンターテインメントに根ざしていた韓国文化の影響は、今やインドの食の好みを再形成しており、この変化は従来の市場分析では過小評価されることが多いものです。K-ポップ、K-ドラマ、韓国料理の人気に後押しされ、インドの消費者、特にミレニアル世代とZ世代は、本格的な韓国フレーバーへの関心を高めており、スパイシーなラーメンの種類が大きな支持を集めています。この高まる需要は、インスタントラーメン市場内にプレミアムセグメントを生み出し、韓国スタイルのラーメンがより高い価格帯で販売されています。Indo NissinのGekiブランドはこのトレンドを体現しており、本格的な韓国スパイスプロファイルに対してより高い価格を支払う意欲のある消費者に訴求しています。この文化的変化は、インドの味覚に関する従来の認識に挑戦するだけでなく、特定の人口統計グループでは文化的親和性が価格感度を上回り得るという重要な洞察を浮き彫りにしています。この機会を認識した主要FMCG企業は、韓国フレーバーへの需要を取り込もうとしています。NestleとHindustan Unileverは、この成長市場を獲得するために韓国バリアントを導入しました。2023年11月、Nestle Maggiはバーベキューフレーバーの韓国ラーメンをBBQチキンとBBQベジの2バリアントで発売しました。それぞれ90gパックがINR 60とINR 55で販売されており、これらの製品のプレミアムポジショニングを反映しています。

製品革新と包装

革新はフレーバー開発にとどまらず、変化する消費者の期待に応えるための包装技術の進歩と栄養強化にまで及んでいます。PAN アジア、韓国風、フュージョン、インド地域風など多様なフレーバーを提供することで、ブランドは進化する消費者の好みに対応しながら話題性を生み出しています。このアプローチはトレンドに敏感な若者層に訴求し、リピート購入を促進します。高まる健康意識に応えるため、企業はミレット(雑穀)ベース、全粒穀物、低ナトリウム、オーガニックのラーメンオプションを導入し、従来のインスタントラーメン消費者を超えた消費者基盤を拡大しています。ITCによるミレットベースのYiPPeeラーメンの発売は、この健康志向のトレンドを際立たせています。同時に、企業はサトウキビバガスやその他の生分解性代替素材を活用した持続可能な包装ソリューションを採用しています。カップおよびボウル形式はCAGR 14.82%で著しい成長を遂げており、ポーションコントロールとプレミアムポジショニングへの需要に牽引されています。企業が利便性、持続可能性、コストのバランスを取りながら、明確な栄養・アレルゲン情報の表示を義務付けるFSSAIの表示要件を遵守しようとする中、包装革新のサイクルは加速しています。

便利な即食食品への需要増加

インドの家庭構造の変化が利便性への需要を促進しており、都市部を超えて準都市部や農村部にまで広がっています。特に働く専門職や学生など都市部の消費者は時間的制約を抱えることが多く、料理をする機会が限られています。準備に最小限の時間と手間しかかからないインスタントラーメンは、この利便性へのニーズに完璧に応えています。忙しい家族、一人暮らし世帯、寮生、若い成人は、素早い食事やスナックオプションとしてインスタントラーメンへの依存度を高めています。この広範な採用は、インスタントラーメンを定番の利便性食品として位置づけることを強化しています。CAGR 13.51%を示すマルチサーブパックの人気の高まりは、インスタントラーメンが単なるスナックではなく完全な食事ソリューションとして認識されるようになったという認識の変化を示しています。このトレンドは、伝統的な料理知識の継承を減少させ、パッケージソリューションへの依存度を高める核家族化の進展によってさらに促進されています。Wai Waiのような地域プレーヤーは、北ベンガルやシッキムでのアカバレラーメンなど、地域特有のフレーバーを導入することでこのトレンドを活用し、利便性と地域の味覚の好みを効果的に組み合わせています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高ナトリウム、MSG、保存料に関する健康上の懸念 | -2.3% | 全国規模、特に都市部の高学歴消費者 | 長期(4年以上) |

| 規制および食品安全の精査 | -1.1% | 全国規模、主要都市でより厳格な執行 | 中期(2〜4年) |

| 激しい競争と価格競争 | -1.8% | 全国規模、北インドおよび西インドで最も激しい | 短期(2年以内) |

| 子ども向けプロモーションを制限するHFSS広告規制 | -0.9% | 全国規模、マーケティング戦略への即時影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高ナトリウム、MSG、保存料に関する健康上の懸念

健康意識の高まりに伴い、企業は利便性と健康のバランスを取ることに注力しています。特に女性におけるインスタントラーメンの定期的な摂取は、心代謝症候群と関連付けられています。調味料パケットには通常、ナトリウムと添加物の大部分が含まれており、健康上の問題を悪化させる可能性があります。スパイシーなインスタントラーメンに含まれる高ナトリウムとカプサイシンの組み合わせは、これらの問題をさらに悪化させる可能性があります。インスタントラーメンの頻繁な摂取に関連する心臓病や糖尿病のリスクの増加が、製品の再処方化を求める声を高めています。これに応じて、企業は鉄分を強化したラーメンを開発し、低ナトリウムオプションを発売し、オーガニック原材料を使用しています。しかし、これらの調整はコストの上昇と味のプロファイルの変化をもたらす可能性があり、消費者ロイヤルティの維持に課題をもたらしています。健康意識の高い消費者が利便性と原材料リストの透明性の両方を優先するにつれ、状況はさらに複雑化しています。

子ども向けプロモーションを制限するHFSS広告規制

FSSAIによる学校周辺での高脂肪・砂糖・塩分食品のマーケティングに関する厳格な規制が、インスタントラーメンのプロモーション戦略を変革しています。この規制は学校敷地から50メートル以内での広告を禁止し、16歳未満の子どもを対象としたマーケティング活動を制限しています。この変化は、長期的なロイヤルティ構築のために伝統的に若者向けキャンペーンに依存してきたブランドに大きな影響を与えています。Hindustan Unileverが16歳未満の子どもへの食品マーケティングを中止する決定を下したことは、業界全体がこれらの規制に適応していることを示しています。その結果、企業は成人向けのメッセージングと健康中心の戦略にシフトしており、長期的なブランドロイヤルティを促進する感情的なつながりが弱まる可能性があります。企業が学校近接制限を遵守しながら市場リーチを維持するためにマーケティングキャンペーンと流通戦略を再設計しなければならないため、コンプライアンスコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベジタリアンの定番品が成長余地を維持

ベジタリアンSKUは2025年にインドのインスタントラーメン市場の67.62%のシェアを占め、2031年にかけてCAGR 13.42%の軌道に乗っています。家族の食事規範と価格競争力がこの優位性を支えています。インド・ブランド・エクイティ財団(IBEF)によると、2023年にはインドの人口の約30%がベジタリアン食を実践していました。これは、植物性食品の健康的・環境的メリットに関するインド人の意識の高まりを反映しています。生産者は全粒粉やアーユルヴェーダハーブを活用してベジタリアンのラインナップを拡充し、商品肉の価格変動やハラール認証のオーバーヘッドからマージンを守っています。ノンベジタリアンSKUは主要都市のタンパク質志向の消費者に訴求していますが、断続的な供給障害に直面しています。

地域の消費パターンがセグメンテーションの複雑さを高めています。北インドの購買者はパニールフレーバーのバリアントを好む一方、南部の州はカレーリーフとトマトの風味に引き寄せられる傾向があります。PatanjaliはINR 15の小麦ベースのラーメンを「サットヴィック」スナックとして位置づけ、コスト意識の高い購買者の信頼を強化しています。このきめ細かなカスタマイズは棚の回転率を高めており、インドのインスタントラーメン市場でのリーダーシップを維持するためには文化的な整合性が重要であることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供サイズ別:シングルサーブの優位性がマルチサーブの勢いに道を譲る

2025年、シングルサーブユニットがカテゴリーをリードし、その価値の62.05%を占めました。1回の食事やスナック用に設計されたこれらのパケットは、マルチパックと比較して食品廃棄を最小限に抑え、小家族、独身者、学生に訴求しています。同時に、マルチサーブパックはカテゴリー平均を上回るCAGR 13.36%で成長しています。この成長は、核家族がラーメンを素早い夕食オプションとして選ぶようになっていることに牽引されています。電子商取引プラットフォームでは、4パックや6パックのバンドルが人気を集めており、配送コストが8〜10%削減されるという改善された配送経済性によるものです。これにより、プラットフォームは送料無料の閾値を設定でき、より大きな購入を促進しています。

生産の観点から、マルチサーブパックはシングルサーブパックと比較してユニットあたりのフィルムコストが12%低下するという大きなコスト優位性を提供します。ブランドはこれらの節約分をスパイスミックスの品質向上に活用しています。例えば、Tata Consumerは平日の夕食機会をターゲットにするため、四川風レンジをファミリーパックに再パッケージ化しました。これらの革新により、ラーメンは単なるスナックから準食事へとシフトし、一日を通じた消費機会を広げています。

包装別:カップ形式がパケットの牙城の中でプレミアムな島を切り開く

2025年、パケットは収益の74.61%という支配的なシェアを保持しました。パケットラーメンはカップやボウルタイプよりも手頃な価格であり、インドの都市部と農村部の両方で人気を博しています。このコスト優位性が高い販売量を促進し、市場リーダーシップを強化しています。しかし、カップ形式はCAGR 14.31%という注目すべき成長を遂げており、より速い成長を示しています。オフィスの食堂、寮、交通機関のラウンジは、カップ内で調理できるラーメンの利便性を好んでいます。この需要に応えるため、メーカーはピローパックと熱成形カップを30分以内に切り替えられるデュアルライン設備を導入し、ダウンタイムを削減して設備効率を高めています。

持続可能性への圧力が高まる中、業界は対応しています。サトウキビバガスのスリーブは未使用プラスチックの使用量を60%削減し、提案されているEPR目標に準拠していますが、ユニットあたり3〜5セントのコスト増加をもたらします。これらの環境に優しいソリューションの早期採用者は環境意識の高い消費者から支持を得ており、近代的な小売店での棚の視認性向上という測定可能な改善をもたらしています。この変化は、包装がインドのインスタントラーメン市場における価格と価値のダイナミクスを形成する重要な要因になりつつあることを示しています。

フレーバーバリアント別:マサラの伝統が持続する中、韓国風の辛さが加速

2025年、マサラフレーバーは収益の79.88%という大きなシェアを占め、地元スパイスへの強い好みを強調しています。一方、ホットチキン、キムチ、プルダクレシピなどの韓国フレーバーは、印象的なCAGR 13.27%で支持を集めています。憧れのポップカルチャーにインスパイアされたIndo NissinのGekiラインは、プレミアムアウトレットを通じて流通しています。マサラの強靭さは、ハイデラバードのビリヤニマサラやチェンナイのサンバルマサラなどの地域バリエーションを通じて示されており、確立されたプレーヤーがニッチな競合他社を退けるのに役立っています。

フレーバーの多様化はリスク軽減戦略として重要な役割を果たしています。ナトリウム含有量に関する規制がより厳しくなった場合、韓国製品はコチュジャンベースの辛さプロファイルにシフトすることで適応でき、大胆でスパイシーな魅力を維持できます。同様に、マサラ製品はガラムスパイスブレンドによる芳香の強度を保ちながら、減塩バリアントへと進化できます。これらの適応戦略により、官能的な満足感が維持され、厳格な健康・規制上の要件の下でも、メーカーはインドのインスタントラーメンセクターにおける市場数量を守ることができます。潜在的な課題に積極的に対処することで、業界は進化する健康基準を遵守しながら消費者の需要に応え続けることができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが数量を支える中、オンラインがすべてを上回る

2025年、スーパーマーケットおよびハイパーマーケットは小売収益の41.05%を占め、専用のラーメンコーナーを通じた新フレーバー発見の主要な場として機能しています。幅広いインスタントラーメンブランドとバリアントを提供するこれらの店舗は、多様性を求める消費者の好みの選択肢となっています。2024年、DMartは424店舗を運営し、インド最大のスーパーマーケットチェーンとしての地位を維持しています。一方、オンラインストアは迅速な玄関先配達の利便性に牽引され、注目すべきCAGR 14.56%を達成しました。ブランドは現在、クイックコマースの棚を高速回転のエンドキャップとして位置づけ、実店舗のアイレベル配置に匹敵するスロッティングフィーを支払う意欲を示しています。

伝統的なキラナ(地元の食料品店)は準都市部でのラストマイルサービスを提供し続けていますが、スマートフォン普及率の上昇により市場シェアは徐々に縮小しています。チャネルの競合を避け棚の存在感を確保するため、先進的なメーカーはキラナ向けに独占バンドルSKUを導入しながら、デジタルの数量成長を活用しています。このデュアルトラック戦略は、多様な市場セグメントにわたって価格規律を維持しながら市場リーチを拡大しています。

地域分析

インドのインスタントラーメン市場は、文化的な好み、経済発展、流通能力によって形成された明確な地域差を示しています。北部の州は、小麦中心の食事とデリーNCR、パンジャブ、ウッタルプラデシュなどの都市ハブの影響を受け、一人当たり消費量でリードしています。地域の成長ポテンシャルを認識したITCは、確立されたブランドとの激しい競争に直面しながらも、北インドでのYiPPeeの市場シェア拡大に注力しています。

グジャラート州とマハラシュトラ州は、インド西部地域の重要な製造拠点として台頭しています。これらの州は、港へのアクセスや確立された産業インフラなどの戦略的優位性を享受しており、Balaji WafersやAyoni Foodsなどの企業が生産施設を設立するよう引き付けています。さらに、地域の活発な起業家エコシステムは、プライベートラベル製造と受託生産の育成において重要な役割を果たしています。この環境により、小規模ブランドは堅固な産業フレームワークが提供するサポートと機会を活用しながら、効果的に事業を拡大することができます。

高度な食品加工インフラと輸出志向を持つ南部の州は、独自の機会を提供しています。タミル・ナードゥ州は加工食品輸出のリーダーとして際立っており、カルナータカ州はテクノロジー主導の製造ハブとしてのニッチを切り開いています。東部では、よりスパイシーなバリアントへの顕著な好みがあります。Wai Waiのような企業は、地域の辛さ志向のフレーバーの好みに合わせた北ベンガルやシッキムでのアカバレラーメンなどの製品を発売することで対応しています。この地域分析は、市場参入の成功がインドの広大な地理にわたって大きく異なる地域の味覚、流通の細かな違い、競争環境の把握にかかっていることを強調しています。FSSAI規制は全国的に統一されていますが、執行の強度と消費者意識は地域によって異なり、全国規模の戦略を持つ企業に課題をもたらしています。

競争環境

インドのインスタントラーメン市場は集約されており、NestleのMaggiが大きな市場シェアを保持しています。しかし、文化的トレンドと地域化された流通戦略を活用する地域プレーヤーや新興の韓国風ブランドからの継続的な競争に直面しています。競争環境は、確立されたプレーヤーがプレミアムな韓国系参入者と、流通ギャップに対応し価格感度の高いセグメントに応える価値志向の地域ブランドに対してポジションを守らなければならない市場を示しています。市場で活動する主要プレーヤーは、Nestle SA、Unilever Plc、ITC Limited、Nissin Foods Holdings Co., Ltd、Patanjali Ayurvedなどです。

確立されたブランドは地域適応と農村市場への浸透を優先する一方、D2Cおよび輸入ブランドはニッチな都市消費者に焦点を当てています。戦略的な統合が勢いを増しており、例えば2024年1月、Tata ConsumerはCapital Foodsの75%の株式を取得し、Maggiの優位性に挑戦しインスタントラーメンセグメントでの足場を強化することを目指しました。

健康志向バリアント、プレミアムな韓国フレーバー、持続可能な包装ソリューションに機会が生まれています。しかし、既存企業はスケール経済とレガシーブランドポジショニングによる革新の課題に直面しています。Ayoni Foodsのような企業が提供するプライベートラベル製造は、小規模ブランドがマーケティングと流通に集中しながら生産を拡大することを可能にします。このダイナミクスは、多様な市場セグメントにわたってプレミアムポジショニングとコスト競争力のバランスを取らなければならない確立されたプレーヤーへの競争圧力を高めています。

インドのインスタントラーメン業界リーダー

Nestle SA

ITC Limited

Unilever Plc

Nissin Foods Holdings Co., Ltd

Patanjali Ayurved Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nestlé Indiaはグジャラート州サナンド工場に新しいMaggiラーメン生産ラインを立ち上げました。INR 105クローレの投資で達成されたこの拡張により、工場の生産能力が年間約20,300トン向上しました。

- 2024年12月:Wai Wai Noodlesは、ダイナマイトレンジ スーパースパイシー韓国風ラーメン、エクスプレスチーズレンジ、シーズンドマサララーメン(SMN)の3つの大胆な新フレーバーを導入しました。これらの製品は、本格的な食材と創造的なレシピを組み合わせて卓越したフレーバーを提供し、進化する消費者の好みに応えるよう設計されています。

- 2023年11月:Nestle MaggiはバーベキューフレーバーのKorean noodlesをBBQチキンとBBQベジの2バリアントで発売しました。それぞれ90gパックがINR 60とINR 55で販売されており、これらの製品のプレミアムポジショニングを反映しています。

- 2023年1月:D2C(ダイレクト・トゥ・コンシューマー)健康食品ブランドのWickedGudは、オーツ麦、レンズ豆、全粒小麦、ミレット(雑穀)、玄米のブレンドから作られた新しいインスタントラーメンラインを発売しました。これらのラーメンは精製小麦粉を100%使用せず、添加油脂を含まず、有害な化学物質を一切含んでいません。従来のインスタントラーメンと比較して、より健全で栄養価の高い代替品を提供しています。

インドのインスタントラーメン市場レポートの範囲

インスタントラーメンは、フレーバーパウダーと調味油とともに、事前調理・乾燥されたブロック状で販売されています。

インドのインスタントラーメン市場は、製品タイプと流通チャネルによってセグメント化されています。市場は製品タイプ別にカップ/ボウルとパケットにセグメント化されています。市場は流通チャネル別にスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。

市場規模と予測は、各セグメントについて価値(米ドル)に基づいて行われています。

| ベジタリアン |

| ノンベジタリアン |

| シングルサーブパック |

| マルチサーブパック |

| カップ/ボウル |

| パケット |

| マサラ |

| スパイシー(韓国風) |

| 中華風 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | ベジタリアン |

| ノンベジタリアン | |

| 提供サイズ別 | シングルサーブパック |

| マルチサーブパック | |

| 包装別 | カップ/ボウル |

| パケット | |

| フレーバーバリアント別 | マサラ |

| スパイシー(韓国風) | |

| 中華風 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

インドのインスタントラーメン市場は2026年にどのくらいの規模ですか?

インドのインスタントラーメン市場規模は2026年に18億米ドルと評価されています。

2031年までのインドのインスタントラーメンの予測成長率はどのくらいですか?

カテゴリー収益はCAGR 13.18%で増加し、2031年までに33億4,000万米ドルに達すると予測されています。

最も速く成長しているフレーバーセグメントはどれですか?

韓国風スパイシーバリアントがCAGR 13.27%の見通しで最も速い拡大を示しています。

なぜカップラーメンはインドでシェアを拡大しているのですか?

カップ形式は調理器具不要の準備、ポーションコントロール、プレミアムポジショニングを提供し、CAGR 14.31%の成長を牽引しています。

最終更新日: