インド食品着色料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

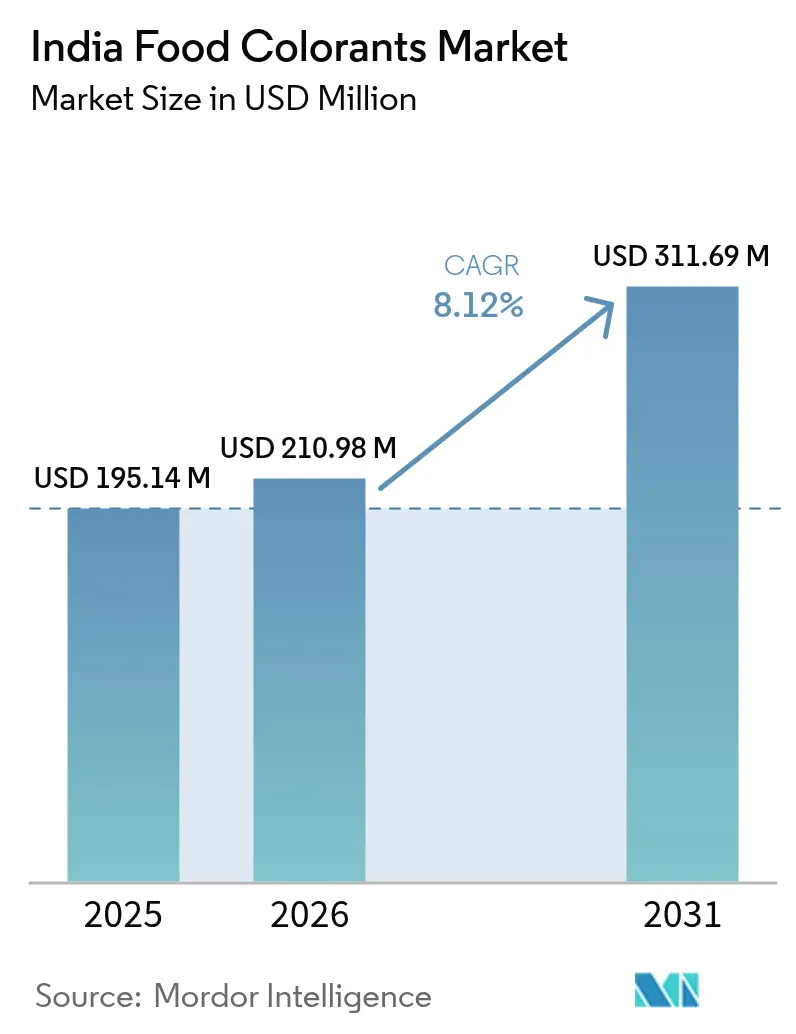

| 基準年の市場規模 (2025) | 195.14 百万米ドル |

| 市場規模 (2026) | 210.98 百万米ドル |

| 市場規模 (2031) | 311.69 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド食品着色料市場分析

インド食品着色料市場規模は、2025年の1億9,514万USDから2026年には2億1,098万USDへと成長し、2026年から2031年にかけて8.12%のCAGRで2031年までに3億1,169万USDに達すると予測されています。加工食品の力強い拡大、クリーンラベル規制の強化、乳製品・菓子・植物性食品フォーマットにおける継続的なイノベーションに牽引され、需要は急増しています。飲料、スナック、ベーカリー製品の主要ブランドはコスト効率の高い合成染料に依存しているものの、特にインド食品安全基準局(FSSAI)の監視のもとで、植物由来ソリューションへの顕著なシフトが見受けられます。南部のターメリックおよびパプリカ産地における原材料の川上統合の進展、植物性代替品へのベンチャー資金の流入、マイクロカプセル化技術の進歩により、収益の裾野が広がっています。カルナータカ州の2025年~2030年産業政策に代表されるインフラ整備イニシアチブは、即食(RTE)食品の輸出拡大モメンタムとあいまって、インドの食品着色料市場を下支えしています。これにより、コスト競争力のある製造の維持とプレミアムな天然製品のスケールアップとのバランスが確保されています。しかしながら、課題も存在します。スパイス収穫の不安定性や厳格な重金属限度値試験は、主として垂直統合型または資本力のある企業が対応可能なサプライチェーンリスクをもたらしています。

主要レポートのポイント

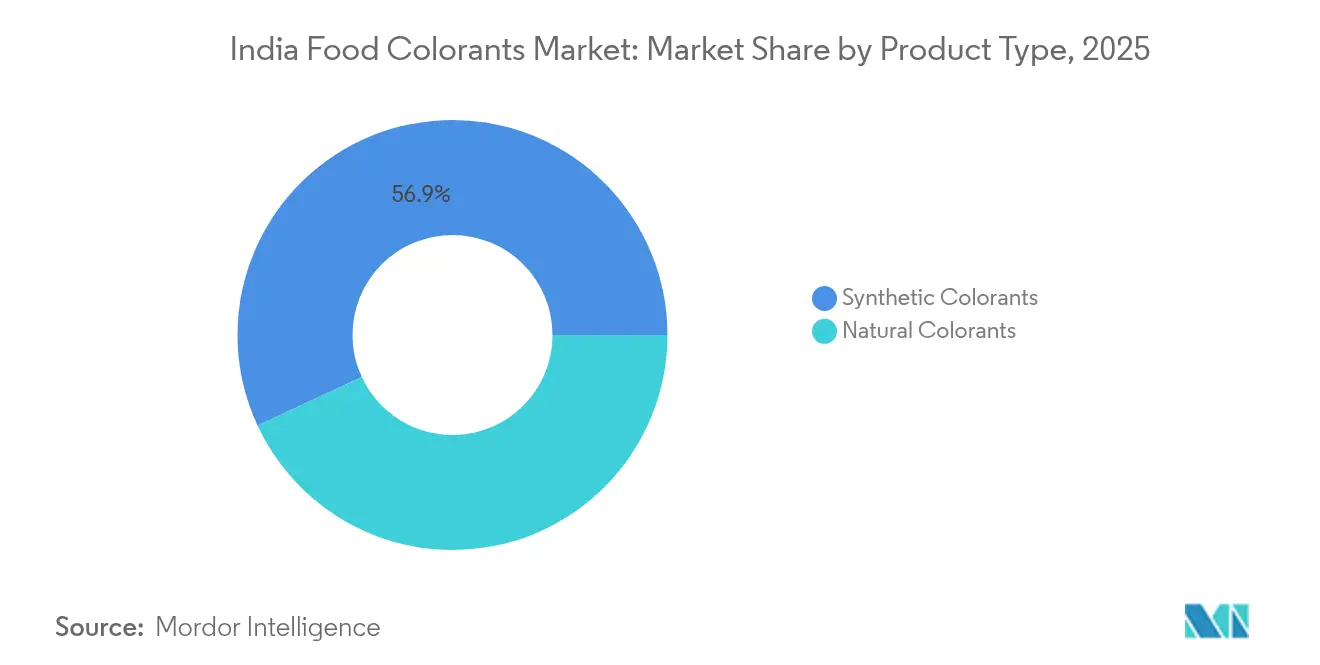

- 製品タイプ別では、合成着色料が2025年のインド食品着色料市場収益の56.92%を占め、一方、天然品は2031年にかけて10.86%のCAGRで拡大すると予測されています。

- 色タイプ別では、赤色色素が2025年のインド食品着色料市場規模の29.88%を占め、青色色素は同期間に9.08%のCAGRで成長すると予測されています。

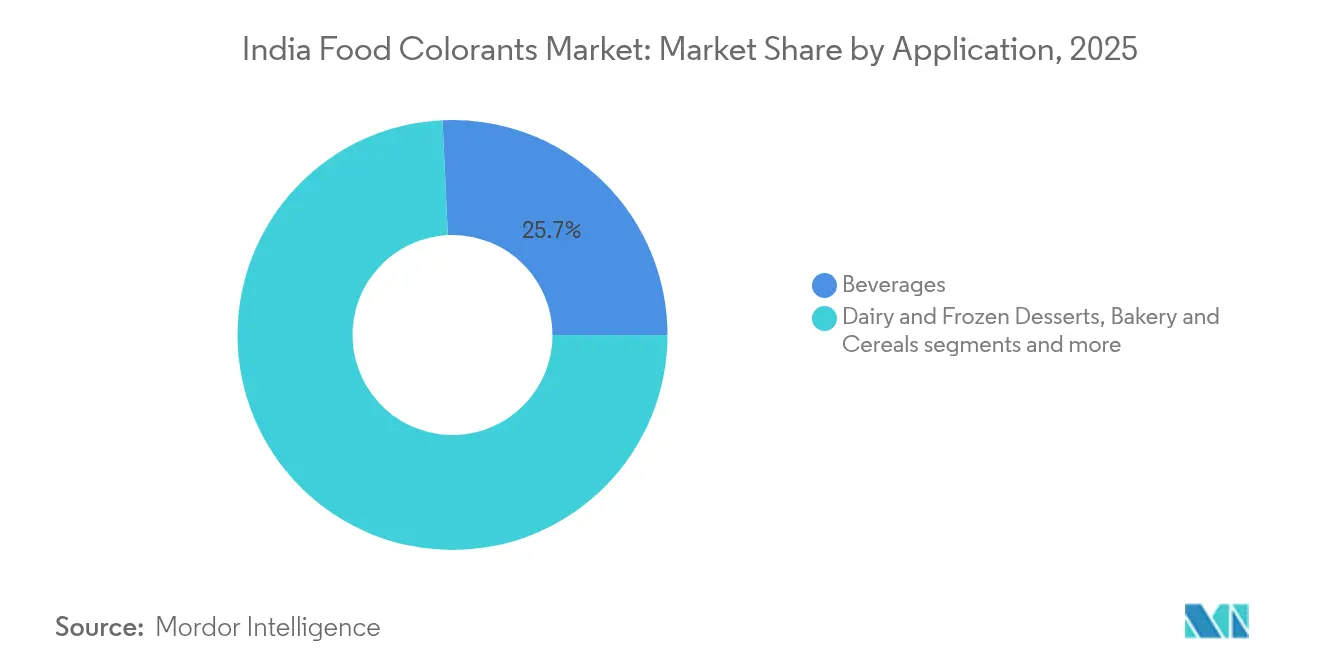

- 用途別では、乳製品・冷凍デザートが2031年にかけて14.40%のCAGRを記録すると予測されており、2025年に25.74%の収益でトップであった飲料を上回る見込みです。

- 地域別では、北インドが2025年に収益の35.21%を占めましたが、南インドは新たな食品加工インセンティブに牽引され、2031年にかけて10.90%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド食品着色料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然着色料の採用を促進するクリーンラベル需要 | +2.1% | 大都市圏クラスターおよび輸出志向型事業所 | 中期(2〜4年) |

| インドの加工食品・飲料基盤の拡大 | +1.8% | 全国、南部および北部の加工拠点を中心に | 長期(4年以上) |

| 新規植物由来原料に対する規制上の承認 | +0.8% | 全国、輸出市場への波及 | 短期(2年以内) |

| スパイス色素における国内川上統合 | +1.0% | 南部のターメリックおよびパプリカ産地 | 中期(2〜4年) |

| 植物性代替肉向けカラーソリューション | +0.6% | 都市部大都市圏および輸出チャネル | 中期(2〜4年) |

| 天然食品着色料の採用を促進する機能性・健康志向飲料への需要増大 | +1.2% | 大都市圏および輸出志向型事業所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然着色料の採用を促進するクリーンラベル需要

インドの消費者は、ミタイ、菓子、乳製品における合成E番号表示に対してますます拒否反応を示しています。2024年の査読済み調査では、ナムキーンにおけるタルトラジンとブリリアントブルーの広範な過剰使用が確認され、化学染料を植物エキスに置き換える緊急の処方見直しが促されました[1]出典:BMC Public Health、「インドにおける超加工食品のマッピング」、researchsquare.com。2018年以降、ネスレインドは70品目以上の製品を発売しており、現在では同社売上高の6%超を占めています。これは、フリーズ・ソーサイクルに耐性を持ち、低糖分含有量を特徴とするよりクリーンな処方の商業的重要性を裏付けています。プレミアムなミタイ職人たちは現在、花びら、ベリー類、野菜濃縮物に加え、食用金属を用いて、ソーシャルメディアに映える鮮やかなスイーツを作り上げています。インドの食品加工セクターが発展するにつれ、クリーンラベル製品への需要の高まりに牽引され、合成着色料から天然着色料へのシフトが顕著になっています。ウェルネス志向を持ち表示内容を精査するアーバンのミレニアル世代とZ世代が、可処分所得の増大やEコマースの台頭によって後押しされ、このトレンドにおいて重要な役割を果たしています。その結果、天然セグメントはニッチな嗜好からスナック、飲料、乳製品全体にわたるメインストリームの選択肢へと変容しています。

インドの加工食品・飲料製造基盤の拡大

都市部の所得が上昇し、オンライン食料品プラットフォームが急成長しており、包装食品への需要が急増しています。アーンドラ・プラデーシュ州、タミル・ナードゥ州、テランガーナ州には登録済み加工事業所の大半が集中しており、スナック、即食カレー、シーフードの一貫した色素需要に応えています。カルナータカ州はインドの食品着色料市場拡大に対する規制上の後押しを示す動きとして、冷蔵貯蔵への補助金およびグリーンエネルギーのオフセットを提供する政策を導入しています。インドの食品着色料市場における需要は、大型工場の台頭と高速生産ラインによってさらに促進されています。例えば、Varun Beveragesがウッタル・プラデーシュ州とマディヤ・プラデーシュ州に新設した生産ラインは、600〜1,200bpmの速度で稼働しています。これらのラインは、カラメルクラスIVやカプセル化カロテノイドなどの高安定性着色料を必要としており、着色料の需要増大を裏付けています。その結果、耐熱性・コスト効率に優れた天然着色料と強力な合成レーキを提供できるメーカーが、この成長市場を支配する態勢にあります。

新規植物由来原料に対する規制上の承認

FSSAIは、コデックス法に準拠させるべく、アナトー、カラメル、二酸化チタンに関するインド規格局(BIS)モノグラフを更新中です。同規制当局はいまだ合成染料を8種のみ許可していますが、植物性リストにはターメリック、アナトー、サフラン、ビートルート、パプリカ、コチニールが追加されており、ラカドンターメリックとカシミールサフランは地理的表示(GI)保護の地位を享受しています[2]出典:インド食品安全基準局、「食品製品基準および食品添加物規則2011」、fssai.gov.in。ローダミンBやメタニルイエローなどの禁止物質に対する取り締まりの強化は、認定サプライヤーに恩恵をもたらしています。2025年2月に操業を開始し、ISO 22000およびHACCP認証を取得したOterraのコチ拠点は、多国籍企業がインドの事業を欧州連合および米国の輸入規制に合致させるトレンドを浮き彫りにしています。FSSAIによる新規植物由来原料の承認プロセスは徹底したもので、毒性データ、伝統的使用に関する文書(インドの豊かなアーユルヴェーダの伝統に基づく)、専門家パネルによる科学文献のレビューを包含する安全性評価が求められます。さらに、新規成分を含む製品や確立された基準のない製品は、必須の試験室試験および健康強調表示の検証を含むFoSCoSポータルを通じた事前承認の取得が義務付けられています。

スパイス由来色素における国内川上統合

ケーララ州、タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州は、輸入への依存度を低減する垂直統合型スパイスチェーンを確立しています。ターメリック生産の減少により在庫が半減する中、ITCはマディヤ・プラデーシュ州での契約農業に転じ、クルクミンの純度を確保しています。パプリカオレオレジンは現在、水溶性・油溶性の両フォーマットで提供されており、地域の乾燥・抽出クラスターによりリードタイムの短縮とトレーサビリティの確保が実現しています。Roha Dyechemが2024年に導入した微粉砕ChromaFineおよびクリーンラベルのFuturalsシリーズは、スパイス産地に近接するインド企業が競争力のあるグローバル価格で色調の安定性を達成する方法を示しています。インド国内の新工場では、カプセル化、乳化、マイクロカプセル化における独自技術が活用されています。川上統合によって、エロード=セーレムのターメリッククラスター、グントゥル=ビャダギのチリクラスター、アッサムのアナトークラスターが生み出されています。スパイス由来色素における国内川上統合は、コスト削減、供給安定性の強化、技術性能の向上をもたらし、インドを単なる原材料供給国からグローバルな加工拠点へと変革する、インドの食品着色料市場にとって支配的な成長ドライバーとして位置付けられています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農作物ベースの原材料供給の不安定性 | -1.2% | 全国、特にターメリックおよびパプリカ産地において深刻 | 短期(2年以内) |

| 合成染料に対するFSSAIの厳格な規制限度値 | -0.7% | 全国、輸出コンプライアンスとの重複あり | 中期(2〜4年) |

| 天然と合成のコストプレミアム | -0.9% | 中小零細加工業者において最も深刻 | 長期(4年以上) |

| 投与量ニーズを低減するマイクロカプセル化 | -0.5% | 研究開発集約型の都市部加工業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農作物ベースの原材料供給の不安定性

主要作物の不作や輸出禁止措置が発動されるたびに、原材料価格が急騰します。FMCG企業は高価格以上に予算編成の不確実性を懸念しています。各市場ショックの後、相当数のバイヤーが合成染料から天然着色料へと恒久的にシフトしています。輸入業者は、農家と契約を締結した国内加工業者よりも厳しい打撃を受けています。パプリカの収量もまた、カルナータカ州における不規則な降雨パターンにより不確実性に直面しています。こうした課題を乗り越えるため、中小規模の色素メーカーは安全在庫を増やすか、生産者と長期契約を締結するかのいずれかを選択していますが、いずれも運転資本を圧迫します。グローバルサプライヤーは、色調のばらつきを抑えるために国内・輸入バッチを混合することで調達先を多様化していますが、依然として限界があります。GIタグ付きターメリックとカシミールサフランに紐付けたエスカレーション条項は、インド食品着色料市場においてコスト上昇分を転嫁できる範囲を制限しています。

合成染料に対するFSSAIの厳格な規制限度値

8種の染料上限は継続的な重金属検査を義務付けており、欧州連合または米国への輸出時に菓子メーカーが二重在庫を維持することを強いています。カルナータカ州の産業政策は、環境負荷軽減のためにアゾ染料工場へのインセンティブを撤廃しており、間接的に天然色素の需要を高めています。認証費用、新規スプレードライタワー、粘度適合性の検証は、FSSAIの補助金が中小零細単位の試験費用の半分を部分的にカバーしているにもかかわらず、資源の乏しい企業の製品発売を遅らせる可能性があります。長年にわたり、FSSAIはスナック、菓子、飲料における許可された合成着色料2種類の合計最大限度値を100ppm(従来300ppm)に引き下げました。さらに2023年には、白色化剤としての二酸化チタン(E171)の使用を禁止しました。FSSAIによる合成染料の規制強化と禁止措置は、インド食品着色料市場全体の成長に対する明確かつ測定可能な抑制要因として機能しています。これらの規制は天然着色料の急成長の主要因である一方、食品着色料市場全体の規模に対して硬直的な上限を課すものであり、インド市場の成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成着色料の優位性の中で天然品が伸長

合成染料はそのコストの低さと均一な着色力により、インドの食品着色料市場収益の56.92%を依然として占めています。タルトラジン、サンセットイエロー、アルラレッド、ブリリアントブルーFCFは飲料、キャンディ、焼き菓子で広く使用されています。しかしながら、天然セグメントは厳格な輸出規制と大都市圏消費者のプレミアム化を反映し、10.86%のCAGRで成長すると予測されています。OterraのコチExpansionは、国内スパイスチェーンが今や競争力のある形でカラーバリュー最適化エキスを拡大できることを示しています。ChromaFineおよびNatracolラインで販売されるマイクロカプセル化クルクミンとカロテノイドは、酸性飲料やトランスペアレントグミにおいて供給過剰リスクなしに安定性を発揮しますが、投与量の削減により絶対的なトン数の成長が抑制される可能性があります。価格感応度の高いナムキーンや低価格キャンディは合成着色料の中核的な使用量を維持すると予測されており、インド食品着色料市場全体でのバランスある共存が確保されています。

合成着色料は主に、コストの低さ、高い色素力、広い色相範囲という特性から、価格感応度の高い大衆向け包装食品や伝統的な菓子に適しています。FSSAIはいくつかの合成着色料(タルトラジン、サンセットイエロー、キノリンイエロー、インジゴカルミン、アマランスなど)を許可しており、メーカーは多くの製品カテゴリーでこれらを使用するための明確な規制上の道筋を持っています。しかしながら、健康意識の高まりと合成染料の潜在的な悪影響(多動性の懸念、アレルギーリスクなど)に対する懸念が、植物由来および発酵由来色素へのシフトの核心となっています。COVID後に強いモメンタムを示したインドのオーガニックおよび「より健康的な」セグメントの並行した成長は、着色料、香料、防腐剤システムも「天然」または最小限の加工であるべきという消費者の期待を強化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

色タイプ別:赤が首位、青は機能性飲料トレンドで急伸

赤色色素は2025年の売上の29.88%を占め、パプリカオレオレジンは惣菜スナックに、ビートルートエキストラクトは乳製品・菓子に使用されています。コチニールは昆虫由来であるため、グルメラインへの使用に限定されています。青色カテゴリーは、植物性ミルクや電解質飲料における抗酸化作用を謳うスピルリナベースのフィコシアニンの配合に牽引され、9.08%のCAGRを達成すると予測されています。酸性条件下で青から紫に変色するバタフライピーアントシアニンは、ミクソロジーでトレンドとなっています。ターメリック由来の黄色は引き続き原材料の変動に直面していますが、GIに紐付いたラカドンの供給は高いクルクミン含有量から高値で取引されています。クロロフィルとアナトーはバターやチーズのニッチな用途を埋め、黒・紫のアントシアニンはグルメベーカリーのニーズを満たしています。進行中のBIS更新はアナトーの品質を標準化し、輸出貨物での不合格率を低減することを目指しています。

天然赤色は、ジュース、菓子、乳製品、ソース、加工代替肉のブランドが昆虫由来カルミンや植物由来の赤色素に転換してクリーンラベルや「人工着色料不使用」の訴求を支持するにつれ、構造的な成長を示しています。青色の成長は、ソーシャルメディア主導の美的感覚(鮮やかな青色飲料、デザート、「ユニコーン/ギャラクシー」テーマなど)と、健康懸念と結びつく合成染料より天然の青色を好むクリーンラベルの推進力と密接に結びついています。インドを含むアジア・太平洋地域は、急速な都市化、可処分所得の上昇、天然原料に対する意識の高まりに牽引され、世界で最も高い天然青色食品着色料の成長を記録すると予測されています。

用途別:乳製品が急伸、飲料が最大シェアを維持

飲料は2025年に25.74%の収益シェアを維持し、酸および光安定性が求められる炭酸飲料、ジュース、レディトゥドリンクティーにまたがっています。コスト競争力から合成染料がここでは主流ですが、プレミアムジュースやスポーツ栄養ブレンドはアントシアニンとカロテノイドへとシフトしています。乳製品・冷凍デザートは14.40%のCAGRで最も速い成長が予測されており、アイスクリーム、ヨーグルト、フレーバーミルクの発売を後押ししています。アナトーはバターの色調の安定性を高め、クルクミンはターメリックラテに色を付け、ビートルートは天然のストロベリー色相を提供し、カプセル化技術が解凍サイクルでの安定性を確保しています。菓子、ベーカリー、スナックメーカーは全体として色素需要のおよそ3分の1を生み出しており、地域の味覚を差別化するために視覚的に際立ったフィリング、ドリズル、調味料に大きく依存しています。植物性タンパク質ブランドも、輸出市場の嗜好に応えるためにヘムを模倣したビート誘導体の調達を強化しています。

天然食品着色料は、クリーンラベルのポジショニングにより飲料でのシェアを拡大しており、ターメリック/クルクミン、ビートルート、アントシアニン、スピルリナ、その他の植物由来原料がジュース、フレーバーウォーター、レディトゥドリンクティー、健康志向炭酸飲料の合成染料を代替または低減しています。アジア・太平洋地域のデータは、天然着色料が飲料と菓子において特に強い牽引力を持つことを示しており、健康意識の高い都市部消費者が「人工着色料不使用」製品を求めるインドもこのトレンドに参加しています。乳製品・冷凍製品はインドにおける食品着色料の急速に成長するユーザーセグメントとして注目されており、特に天然着色料がすでに強い浸透力を持つ南インドで顕著です。着色料はヨーグルト、アイスクリーム、乳製品デザート、チーズ代替品、特にフルーツやデザートバリアントが視覚的な手がかりで贅沢さと新鮮さを伝えるフレーバーミルクに広く使用されるようになっています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北インドは、デリー首都圏への大手飲料メーカーの集中とパンジャーブ州・ハリヤーナー州にわたる高い乳製品処理量を背景に、2025年のインドの食品着色料市場収益の35.21%を占め、首位を維持しました。広範なコールドチェーン物流と人口密集市場への近接性により、メインストリームSKUの合成着色料の大量消費が維持されています。

南インドは、カルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州が2025年〜2030年産業計画のもとでFSSAI認証、再生可能エネルギー、冷蔵貯蔵への財政インセンティブを展開する中、2031年にかけて最速の10.90%のCAGRで拡大すると予測されています。これらの州はスパイス農場への近接性という恩恵も受けており、OterraやSynthiteなど乳製品、スナック、シーフード加工業者に供給する着色料メーカーのシームレスな川上統合を可能にしています。ケーララ州のEU認証シーフード工場とOterraのコチセンターは輸出競争力を増幅させています。

西インドは、サングリのターメリックとグジャラート州の強固な乳業協同組合を活用して需要のおよそ4分の1を維持しています。ムンバイのFMCG本部が植物性飲料における研究開発トライアルを主導し、天然色素の浸透を拡大しています。東インドは、ネスレのオリッサ州施設とメガーラヤ州のラカドンターメリックがGI認証を取得し、新興の色素サプライラインを下支えするなか、勢いを増していますが、物流上の制約が当面の加速を制限しています。これらの地域ダイナミクスは全体として、原材料クラスター、財政政策、輸出インフラが収束する中でインドの食品着色料市場がバランスのとれた成長に向けて位置付けられていることを示しています。

競合環境

インドの食品着色料市場は中程度の集中度を示しており、Novonex(旧Chr. Hansen)、Sensient、GNT、DDW-Givaudan、Döhlerを含むグローバル上位5社は、追加能力のための味覚・着色料の拡張に継続的に投資し、売上拡大を目指しています。製品イノベーションは、クリーンラベル・植物性カラーソリューションへの需要増大に対応するために企業が採用する主要な戦略であり続けています。主要プレイヤーは天然着色料の先進的な処方を導入し、製品ポートフォリオを強化しつつ、より健康的な成分を求める消費者の嗜好に合致させています。

国内大手は川上統合によって際立っています。Synthiteはパプリカとターメリックを生産者グループから直接調達し、Roha Dyechemはマハーラーシュトラ州にスプレードライおよびマイクロパーティキュレーションラインを配備して、酸性飲料に適したChromaFine微粉砕色素を発売しています。Kancor、Akay、ユニバーサルオレオレジンズはケーララ州のスパイスエコシステムを活用し、ISO 22000、BRC、FSSC 22000スキームのもとで国内FMCGおよび輸出バイヤーの双方に供給しています。

特定ニッチ領域を囲い込む戦略的な動きが活発化しています。スダルシャンケミカルによるHeubach色素の11億8,000万ルピーの買収は、食品グレードのレーキ着色料への展開も可能にする工業用染料ポートフォリオを拡充するものです。一方、Blue TribeやWakao Foodsなどのモジュール型スタートアップは、植物性食肉向けにオーダーメイドのビートおよびアイアンコンプレックスブレンドを調達しており、グローバルサプライヤーには小さすぎるながらも機敏な地域色素メーカーには収益性のあるビジネスとなっています。制御放出型マイクロカプセルやpH応答性アントシアニンなどの技術的差別化要因が、規模のみに依存するのではなく、競争優位を決定づける存在感を増しています。

インド食品着色料業界リーダー

Novozymes A/S

Sensient Technologies Corp.

Döhler Group

ADM (Wild Flavors & Colors)

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:スダルシャンケミカルは、グローバルプレゼンスの強化を図り、Heubach色素の買収を11億8,000万ルピーで完了しました。この戦略的な動きにより、スダルシャンの事業拠点は世界19カ所に拡大され、最先端技術による色素ポートフォリオが強化されます。

- 2025年3月:インドにおける天然着色料への急増する需要に応えるため、Oterraはケーララ州にブレンディング・アプリケーションセンターを開設しました。同施設は、ターメリック、パプリカ、アナトー、レッドビートに由来する黄、オレンジ、赤、ピンクを含む多彩な天然色調を直接提供します。

- 2025年1月:ROHA Dyechem Pvt. Ltd.は、インドにおけるクリームおよびコンパウンドコーティング向けに調製された天然食品着色料を発売しました。ROHAのNATRACOLレンジは、自然と科学の調和した融合として、厳選された果物、野菜、植物、花、藻類から製造されています。これらの鮮やかな色調は天然成分への高まる嗜好に応えるもので、優れた品質と視覚的魅力を確保しています。

- 2024年9月:Fi India 2024において、GNT Groupは革新的な植物ベースの着色料を誇らしげに披露しました。天然食品着色料のパイオニアとして知られるGNT Groupは、非GMO果物、野菜、植物を使用してそのトレードマークであるExberry着色料を製造しています。

インド食品着色料市場レポートの調査範囲

インド食品着色料市場は、種類別に天然と合成に区分されています。用途別では、市場は飲料、乳製品・冷凍製品、ベーカリー、食肉・家禽・シーフード、菓子、油脂、その他の用途に区分されています。

| 天然着色料 | アントシアニン |

| カロテノイド(ベータカロテン含む) | |

| クルクミン | |

| カルミン | |

| スピルリナ | |

| その他のタイプ | |

| 合成着色料 |

| 青 |

| 緑 |

| 赤 |

| 黄 |

| その他 |

| 飲料 |

| 乳製品・冷凍デザート |

| ベーカリー・シリアル |

| 菓子 |

| 食肉・家禽・シーフード |

| ソース・ドレッシング・調味料 |

| スナックおよび即食食品 |

| その他の用途 |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 製品タイプ別 | 天然着色料 | アントシアニン |

| カロテノイド(ベータカロテン含む) | ||

| クルクミン | ||

| カルミン | ||

| スピルリナ | ||

| その他のタイプ | ||

| 合成着色料 | ||

| 色タイプ別 | 青 | |

| 緑 | ||

| 赤 | ||

| 黄 | ||

| その他 | ||

| 用途別 | 飲料 | |

| 乳製品・冷凍デザート | ||

| ベーカリー・シリアル | ||

| 菓子 | ||

| 食肉・家禽・シーフード | ||

| ソース・ドレッシング・調味料 | ||

| スナックおよび即食食品 | ||

| その他の用途 | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド |

レポートで回答される主要な質問

インドの食品着色料市場は2026年にどのくらいの規模ですか?

インドの食品着色料市場規模は2026年に2億1,098万USDに達し、2026年〜2031年にかけて8.12%のCAGRで拡大すると予測されています。

インドにおいてどの用途が最も急速に成長していますか?

乳製品・冷凍デザートは2031年にかけて14.40%のCAGRを記録すると予測されており、飲料、ベーカリー、菓子セグメントを上回る見込みです。

なぜインドで天然着色料のシェアが拡大しているのですか?

クリーンラベル需要、FSSAIによる取り締まりの強化、ミタイ・乳製品・輸出志向食品におけるプレミアム化が、天然色素の10.86%のCAGRを牽引しています。

将来の成長に最も貢献する地域はどこですか?

南インドは、新たな食品加工インセンティブ、スパイス産地への近接性、輸出対応インフラを活用して10.90%のCAGRを記録すると予測されています。

最終更新日: