インド潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

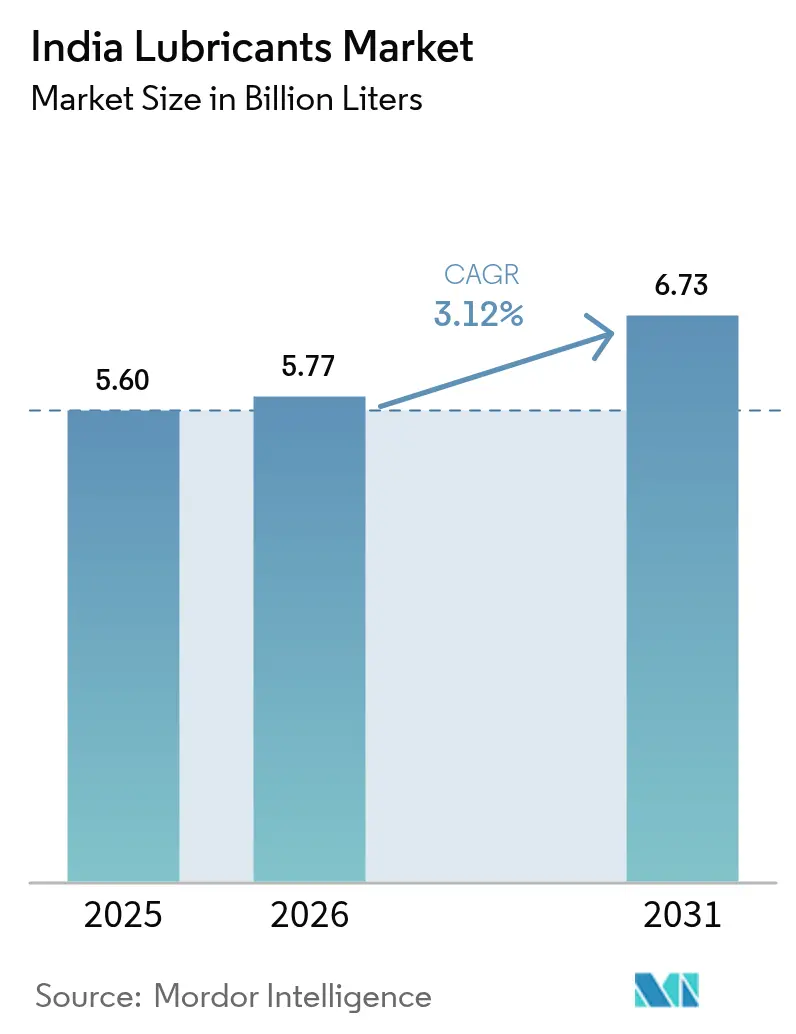

| 基準年の市場規模 (2025) | 5.60 十億リットル |

| 市場取引高 (2026) | 5.77 十億リットル |

| 市場取引高 (2031) | 6.73 十億リットル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

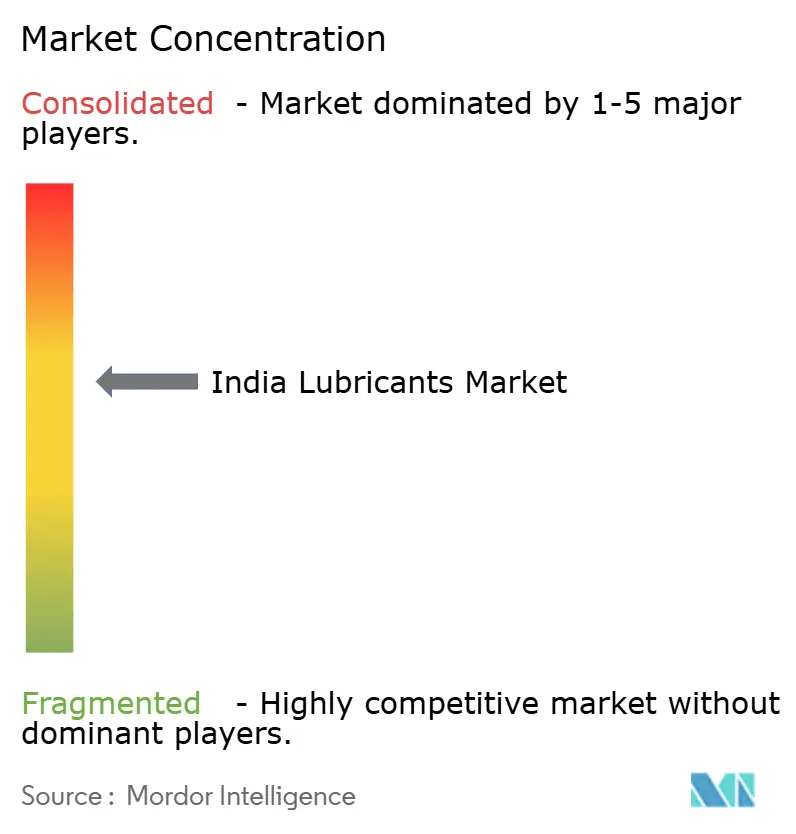

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド潤滑油市場分析

インド潤滑油市場規模は、2025年の56億リットルから2026年には57億7,000万リットルに成長し、2026年から2031年にかけてCAGR 3.12%で2031年までに67億3,000万リットルに達すると予測されています。堅調な車両保有台数、拡大する産業生産高、プレミアムグレード製剤への明確なシフトがこの成長を支えています。合成製品のイノベーション、より厳格なBS-VIおよびCAFE規制、デジタルコンディションモニタリングソリューションの展開は、電動モビリティが勢いを増す中でも高付加価値販売を促進しています。産業オートメーションは機械加工、油圧、ギアボックス向けの精密流体への需要を拡大しており、組織化されたフリートオペレーターは予知保全を採用し、ドレン間隔が長くなっても量を維持しています。国内精製業者が小売リーチを活用し、多国籍ブランドがプレミアムポートフォリオを展開して進化するエンドユーザーミックスを取り込もうとする中、競争の激しさは高まり続けています。

主要レポートのポイント

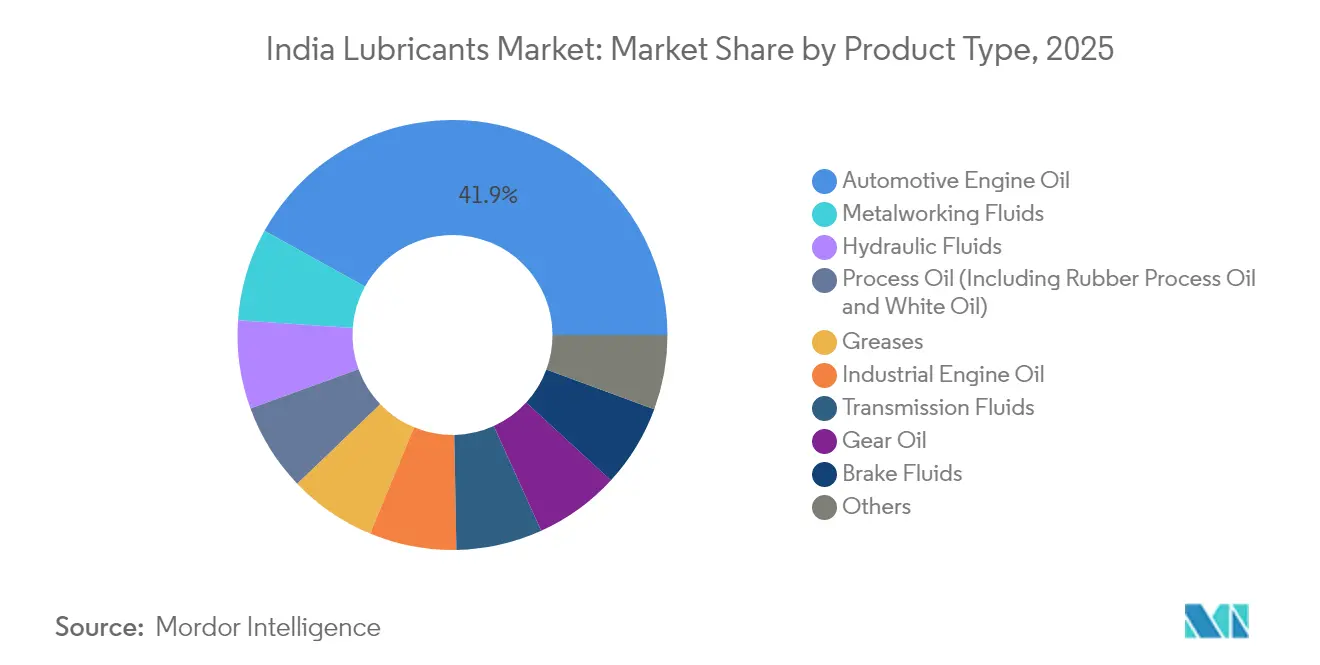

- 製品タイプ別では、自動車用エンジンオイルが2025年のインド潤滑油市場シェアの41.95%を占め、金属加工液は2031年にかけてCAGR 5.29%で拡大すると予測されています。

- 最終ユーザー産業別では、自動車が2025年に54.15%の収益シェアでトップとなり、2031年にかけてCAGR 5.16%で最も速い成長を示すと予測されています。

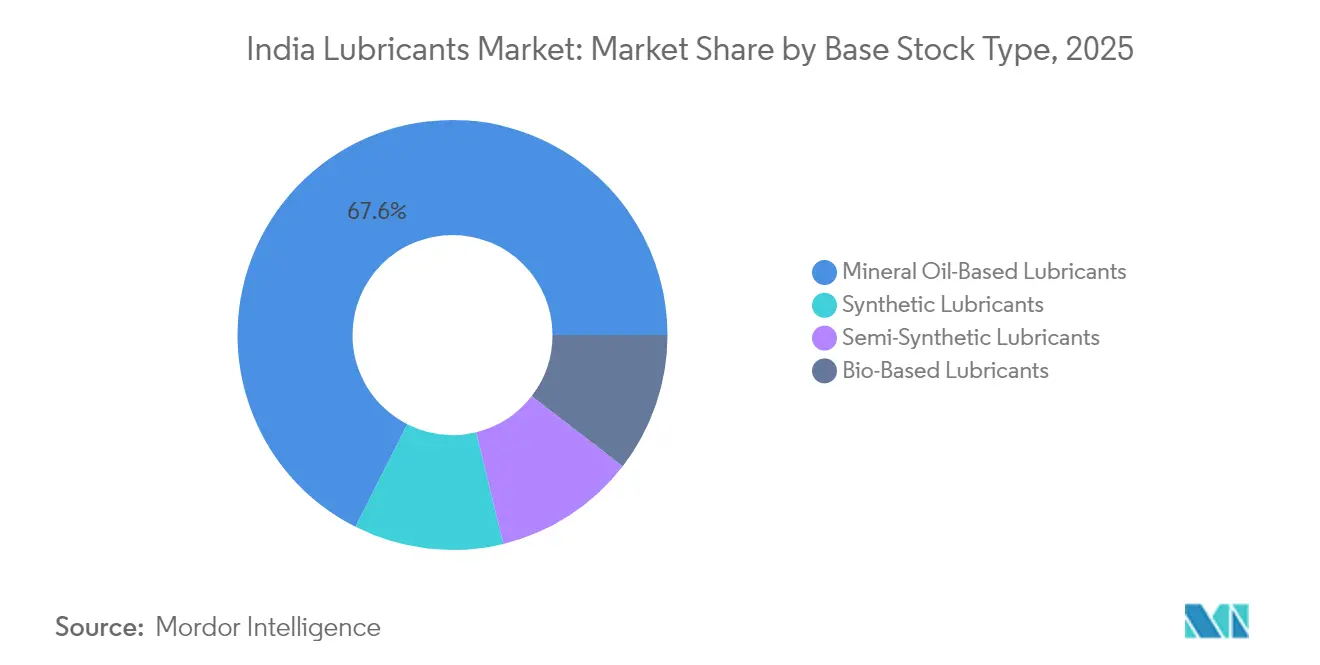

- 基油タイプ別では、鉱物油系グレードが2025年のインド潤滑油市場規模の67.55%を占め、合成油代替品は2031年にかけてCAGR 4.41%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の増加と走行距離の拡大 | +0.8% | 全国規模、マハラシュトラ州、グジャラート州、タミル・ナードゥ州に集中 | 中期(2〜4年) |

| 「メイク・イン・インディア」政策下での産業生産高の成長 | +0.6% | 全国規模、西部および南部州の製造拠点 | 長期(4年以上) |

| BS-VIおよびCAFE規制によるプレミアム潤滑油の需要促進 | +0.4% | 全国実施、都市市場が採用をリード | 短期(2年以内) |

| CNG車両フリートの急速な拡大による専用エンジンオイルの需要 | +0.3% | 都市中心部、商業輸送回廊 | 中期(2〜4年) |

| デジタルコンディションモニタリングによる予知的潤滑油交換の実現 | +0.2% | 産業クラスター、組織化されたフリートオペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と走行距離の拡大

西部州における乗用車の生産能力増強は、電動化が加速する中でも潤滑油への持続的な需要を牽引しています。商業フリートはeコマース物流と高速道路整備により年間走行距離が増加し、潤滑油交換の頻度が高まっています。組織化されたフリートオペレーターはテレマティクスを活用してオイル交換のスケジュールを管理し、エンジンを保護しながらダウンタイムを最小化することで、プレミアム合成油への選好を強化しています。2024年の自動車セグメントの54.72%のシェアは、この中核的な需要の基盤を示しています。老朽化した二輪車および小型商用車フリートも鉱物油の量を支え、農村市場全体で幅広い顧客基盤を維持しています。

「メイク・イン・インディア」政策下での産業生産高の成長

政府の製造業インセンティブは、グジャラート州、マハラシュトラ州、タミル・ナードゥ州の化学品、金属、重機のハブに向けて資本を誘導し続けています。設備稼働率の上昇により、油圧作動油、ギアオイル、コンプレッサー潤滑油の消費が増加しています。自動車および航空宇宙工場における精密機械加工の成長は、ブローチングおよびカーバイド研削向けに設計されたニート切削油を中心に、金属加工液においてCAGR 5.51%を牽引しています。石油化学コンプレックスへの投資は、高温下で稼働するタービンおよびコンプレッサーオイルへの需要を拡大しています。用途特化型製剤への選好は、コモディティグレードからパフォーマンス指向の合成油への移行を支援し、ドレン間隔を延長して計画外の停止を制限しています。

BS-VIおよびCAFE規制によるプレミアム潤滑油の需要促進

BS-VI排気管基準の全国的な施行と厳格化された燃費目標は、高度な添加剤パックを備えた低粘度0W-20および5W-30オイルを必要としています。これらの規制は、鉱物油グレードの68.12%の優位性にもかかわらず、合成潤滑油がCAGR 4.48%を記録していることを説明しています。自動車メーカーは触媒コンバーターと粒子フィルターを保護するために延長ドレン合成油を推奨し、潤滑油ブレンダーの単位実現価格を刺激しています。製剤業者は、インドの走行サイクルに特有の高温エンジン温度でオイル膜の安定性を維持する摩擦調整剤と耐摩耗化学物質を組み込んでいます。適合製品がプレミアム価格を要求するにつれて、研究・試験能力を持つサプライヤーが競争上の優位性を獲得しています。

CNG車両フリートの急速な拡大による専用エンジンオイルの需要

市内バスフリートと市内配送車両は圧縮天然ガスへの切り替えが進んでいますが、圧縮天然ガスはガソリンよりも高温で燃焼し、バルブとピストンリングに大きな負荷をかけます。Bharat PetroleumのMAK CNG Plusおよびその他の専用製剤は、これらのエンジンに不可欠な優れた熱安定性と酸化抵抗性を提供しています[1]Bharat Petroleum Corporation Limited、「MAKとのパートナーシップ」、bpcl.in。エンジンがよりクリーンに稼働し、オイル交換間隔が延長されることで総運用コストが低下するため、フリートマネージャーは高い製品価格を受け入れています。この特殊需要は収益を多様化し、将来的な従来型ディーゼル量の減少を部分的に緩和しています。プレミアム化はまた、技術サポートとシームレスなパフォーマンス保証を重視するフリートオペレーターのブランドロイヤルティを育んでいます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基油および添加剤価格の変動性 | -0.5% | 全国規模、すべての市場セグメントに影響 | 短期(2年以内) |

| EV採用の加速による内燃機関潤滑油需要の抑制 | -0.4% | 都市中心部、第2層都市へ拡大 | 中期(2〜4年) |

| グループIII/IV基油の輸入依存 | -0.3% | 全国規模、特にプレミアムセグメントに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基油および添加剤価格の変動性

グループI基油は多くの完成ブレンドの主要部分を構成しているため、原油価格の変動はブレンダーのマージンを急速に侵食します。インドは国内基油生産能力を増強していますが、プレミアムグループIIIおよびIVストックは依然として輸入に頼らざるを得ず、製剤業者は為替変動と運賃急騰にさらされています[2]世界銀行、「商品市場見通し2025年4月」、worldbank.org。BS-VI適合合成油に使用される分散剤や摩擦調整剤などの添加剤パッケージも、世界的なイベント時にサプライチェーンの混乱に直面しています。小規模な地域ブレンダーは在庫バッファーの維持に苦労し、原料の変動をより効果的に管理できる統合精製業者に市場シェアを譲る可能性があります。頻繁な価格調整は、コスト意識の高いユーザーを低グレード製品に誘導したり、ドレン間隔を延長させたりして、インド潤滑油市場の近期的な量成長を削減する可能性があります。

EV採用の加速による内燃機関潤滑油需要の抑制

政府目標は2030年までに乗用車の30%を電動化することを目指しており、自動車用エンジンオイルの量を削減する可能性があります。EV駆動系はクランクケース潤滑を不要とし、流体需要が低減されたシールドトランスミッションを使用することが多いです。しかし、電動プラットフォームはモーターベアリングとバッテリーパック向けの熱管理流体と特殊グリースへの新たな需要を生み出しています。潤滑油サプライヤーは、内燃機関オイルへの長期的な需要減少を見込んで、これらのセグメントへの研究予算を再配分しながら産業ポートフォリオを拡大しています。移行期間中、ハイブリッド車の並行成長と相当規模の既存フリートにより、インド潤滑油市場は拡大を続けるものの、そのペースは緩やかになると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 – エンジンオイルが量を支え、金属加工液が上回る成長

自動車用エンジンオイルは2025年のインド潤滑油市場シェアの41.95%を占め、国内の大規模な路上走行フリートとオイル劣化を加速させる埃の多い運転環境を反映しています。激しい交通渋滞と高い周囲温度はドレン間隔を短縮し、乗用車、商業トラック、二輪車の繰り返し購入を確保しています。産業用エンジンオイルは、ディーゼル発電機セット、土木機械、港湾運営を支える船舶エンジンをサポートし、大量の安定した基盤を提供しています。トランスミッションおよびギアオイルは車両生産の増加に伴い、グリースは重機のベアリングを保護し、バランスの取れた製品ミックスを維持しています。

金属加工液は全カテゴリーの中で最も速いCAGR 5.29%で成長すると予測されており、自動車および航空宇宙部品の精密機械加工の増加が牽引しています。ニート切削油はギアホブ加工とブローチングにおいて優れた潤滑と熱放散を提供し、可溶性オイルは高速アルミニウムフライス加工中の工具を保護しています。ゴムおよびホワイトプロセスオイルはタイヤと食品用途に使用され、規制上の純度基準によりプレミアム価格設定が可能となっています。ブレーキフルードの需要は、回生ブレーキシステムでも緊急・駐車機能のために油圧回路を維持するため、安定しています。これらのトレンドは総じて、より広いインド潤滑油市場における戦略的成長レバーとして特殊流体を位置づけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別 – 自動車が支配するも産業の多様化が加速

自動車セクターは2025年のインド潤滑油市場規模の54.15%を占め、2031年にかけてCAGR 5.16%で最も速い拡大が予測されています。都市部での乗用車保有台数の増加により、より長いサービス寿命を提供する中級合成油への移行が促進されています。特に物流分野の商業フリートは、激しい使用サイクルに耐えられるディーゼルエンジンオイルとドライブラインフルードを必要としています。二輪車フリートは世界最大規模であり、低価格鉱物油が依然として主流ですが、組織化されたサービスチャネルでは高仕様への段階的なシフトが見られます。

建設、鉱業、農業における重機は、水汚染と極端な負荷に耐える油圧作動油を消費するもう一つの重要なユーザーです。公共インフラプログラムは掘削機とクレーン用潤滑油への需要を刺激し、基準量を維持しています。海運潤滑油はインドの広大な海岸線に対応し、低硫黄燃料コンプライアンスに関するIMO規制を満たす製剤を提供しています。航空宇宙はニッチ市場ですが、防衛研究開発機構が認定した超清浄グリースとタービンオイルを必要とし、技術主導の差別化の道を開いています。

基油タイプ別 – 鉱物油が規模を維持し、合成油が価値を獲得

鉱物基油は2025年のインド潤滑油市場規模の67.55%のシェアを依然として占めており、コスト優位性と広範な精製所統合によるものです。グループI素材は、手頃な価格がパフォーマンスより優先されることが多い旧型ディーゼルエンジンや農業用ポンプで良好に機能します。半合成ブレンドは限られたポリアルファオレフィン含有量で適度なアップグレードを提供し、価格と保護のバランスを求める中級乗用車やタクシーで受け入れられています。

合成油はBS-VI排出規制とOEMファクトリーフィル義務に牽引され、最高のCAGR 4.41%を記録しています。グループIIIおよびグループIVの製剤は広い温度範囲で安定した粘度を提供し、燃費を向上させエンジン寿命を延長します。バイオ系ストックは初期段階にありますが、環境に敏感な用途での生分解性資格を評価するインド標準局エコマーク規則2024の恩恵を受けています。エンドユーザーが総コストと稼働時間を比較検討するにつれて、合成油はインド潤滑油市場でのシェアを拡大する態勢が整っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

マハラシュトラ州とグジャラート州を中心とする西インドには、Tata Motors、Maruti Suzuki、Hyundaiの自動車組立工場が集積しており、エンジンオイルとプロセスオイルの最大消費地域となっています。港湾インフラ、製鉄所、石油化学コンプレックスがタービンおよびコンプレッサー潤滑油への需要をさらに高め、このコリドーへのサプライヤーの注目を集めています。この地域のサービスステーションでは、工場保証により義務付けられた高仕様の0W-20および5W-30グレードが在庫されており、プレミアム製品の普及が加速しています。

タミル・ナードゥ州は、部品鍛造、車両組立、造船にまたがる統合サプライチェーンを持つ南部の拠点として台頭しています。工場が輸出を増加させるにつれて、エンジンオイル、油圧作動油、金属加工クーラントへの需要が高まっています。組織化されたチャネルリーチは、乗用車向け合成油や新エネルギー車向けファクトリーフィルを含む製品ミックスの多様化を支援しています。

ハリヤーナー州やウッタル・プラデーシュ州などの北部州は、農業機械と拡大する小型商用車フリートを通じて相当量を供給しています。大都市以外ではブランド認知度が断片化したままですが、BPCLのタルカレベルのディーラーシップなどの農村向け取り組みが正規製品へのアクセスを拡大しています。東部および北東部州は現在消費量が少ないですが、石油・化学・石油化学投資地域政策の下でのインフラ拡大により、長期的に潤滑油の需要が増加すると予想されています。

競争環境

国有精製業者は広範な燃料小売ネットワークを活用し、全国7万か所以上のガソリンスタンドでブランド潤滑油を販売しています。川下統合により基油価格の変動から保護され、鉱物油グレードでの積極的な価格設定を支援しています。多国籍企業はプレミアム合成油、グローバルOEMアライアンス、フリートの稼働時間と総所有コスト削減を約束するデジタルサービスプラットフォームで対抗しています。規制も競争を再形成しています。2024年エコマーク環境ラベルは製剤の参入障壁を高め、低毒性と高生分解性を認証できる研究開発資産を持つ既存企業に有利に働いています。添加剤科学や厳格な品質ラボを持たない小規模ブレンダーは、非組織化市場に撤退するか統合される可能性があります。全体として、成長しながらも進化するインド潤滑油市場でのシェアを争う企業間の競争は激化する見通しです。

インド潤滑油産業リーダー

Indian Oil Corporation Limited

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Shell Indiaは、最先端の2025年API SQ規格に準拠するよう調整されたプレミアムモーターオイル、Shell Helix Ultraをリニューアルして発売しました。同社はShell Helixの潤滑油ラインナップに現代的な美学を強調した印象的な新パッケージデザインも導入しました。

- 2025年6月:MahindraはアフターマーケットサービスフィルのコントラクトをPETRONAS Lubricants International(PLI)の子会社であるPETRONAS Lubricants(PLIPL)に授与しました。この動きはインドの自動車潤滑油セクターにおけるPLIPLのプレゼンスを強化します。契約の一環として、PLIPLはMaximileブランドの車両流体(エンジンオイル、トランスミッションオイル、アクスルオイル、ステアリングフルードを含む)の独占販売代理店となります。

インド潤滑油市場レポートの範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な質問

2026年のインド潤滑油市場の規模はどのくらいですか?

市場は2026年に57億7,000万リットルに達し、2031年までに67億3,000万リットルに達すると予測されています。

現在、インド潤滑油市場で最大のシェアを持つセグメントはどれですか?

自動車用エンジンオイルが引き続き主要セグメントであり、2025年に41.95%のシェアを占めています。

自動車用潤滑油需要の予測CAGRはどのくらいですか?

自動車用途は2031年にかけてCAGR 5.16%で成長すると予測されています。

合成潤滑油が注目を集めている理由は何ですか?

BS-VIおよびCAFE規制、より長いドレン間隔、OEMの推奨が合成油への需要を高めており、CAGR 4.41%が予測されています。

インドで最も潤滑油を消費する地域はどこですか?

西インド、特にマハラシュトラ州とグジャラート州は、密集した自動車・産業クラスターにより消費量でトップとなっています。

電気自動車は潤滑油需要にどのような影響を与えますか?

EVは長期的にエンジンオイルの量を削減しますが、熱管理流体と特殊グリースへの新たな需要を生み出し、減少の一部を相殺します。

最終更新日: