インスタントラーメン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

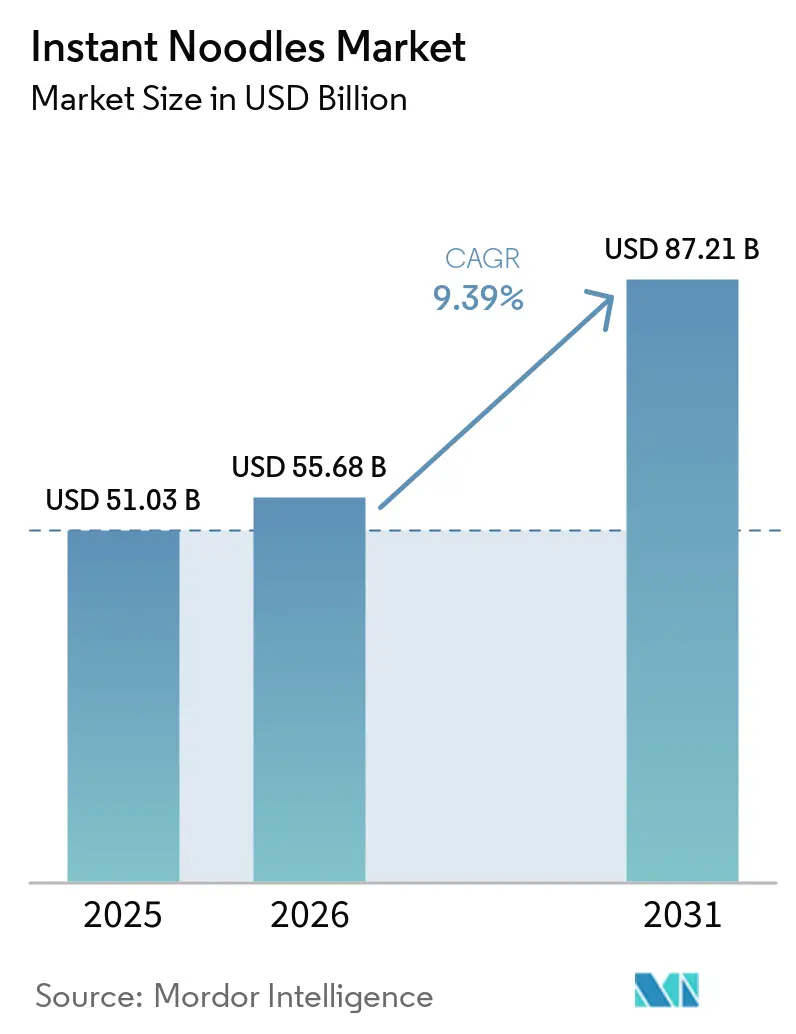

| 市場規模 (2026) | 55.68 十億米ドル |

| 市場規模 (2031) | 87.21 十億米ドル |

| 成長率 (2026 - 2031) | 9.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスタントラーメン市場分析

インスタントラーメン市場規模は、2025年の510億3,000万米ドルから2026年には556億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR9.39%で2031年までに872億1,000万米ドルに達すると予測されています。インスタントラーメン市場におけるこの成長は、主に共働き世帯における利便性の高い食事オプションへの需要増加によって牽引されており、これらの製品は味、手頃な価格、携帯性を兼ね備えています。アジア太平洋地域は引き続き売上を牽引しており、紙ベースの包装を使用したプレミアムカップ製品が主要ブランドの利益率向上に貢献しています。鉄分、ビタミン、または追加タンパク質を強化したインスタントラーメン市場における健康志向バリアントが、主流の食料品店で支持を集めています。さらに、電子商取引(eコマース)プラットフォームの拡大と迅速な配送サービスの普及が、販売戦略を再構築しています。競争環境は中程度の激しさを維持しており、地域プレーヤーと多国籍企業が地域の嗜好に合わせたフレーバーの提供と持続可能な包装ソリューションの採用によって成功を収めています。

主要レポートのポイント

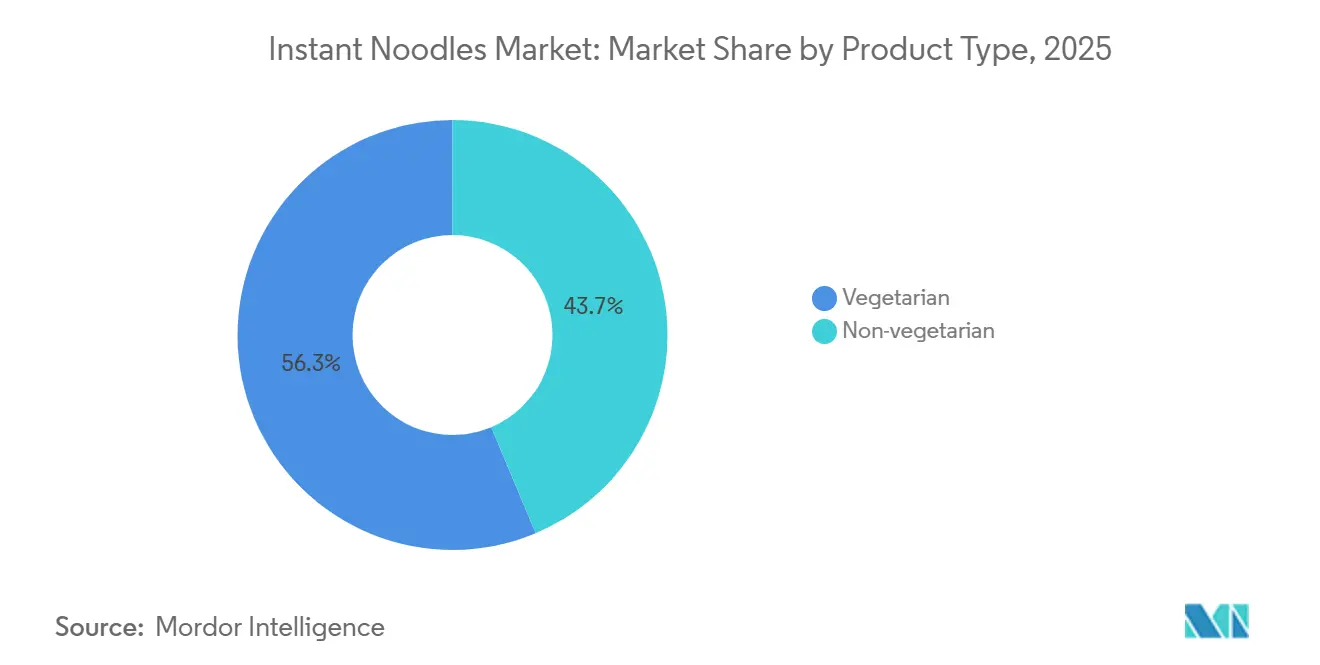

- 製品タイプ別では、ノンベジタリアンバリアントが2025年のインスタントラーメン市場シェアの43.67%をリードしました。ベジタリアンSKUは2031年まで9.91%のCAGRで他のすべてのコホートを上回る成長が見込まれています。

- 提供サイズ別では、シングルサーブパックが2025年のインスタントラーメン市場規模の61.82%を占め、マルチパックは2026年〜2031年にかけて10.54%のCAGRで拡大すると予測されています。

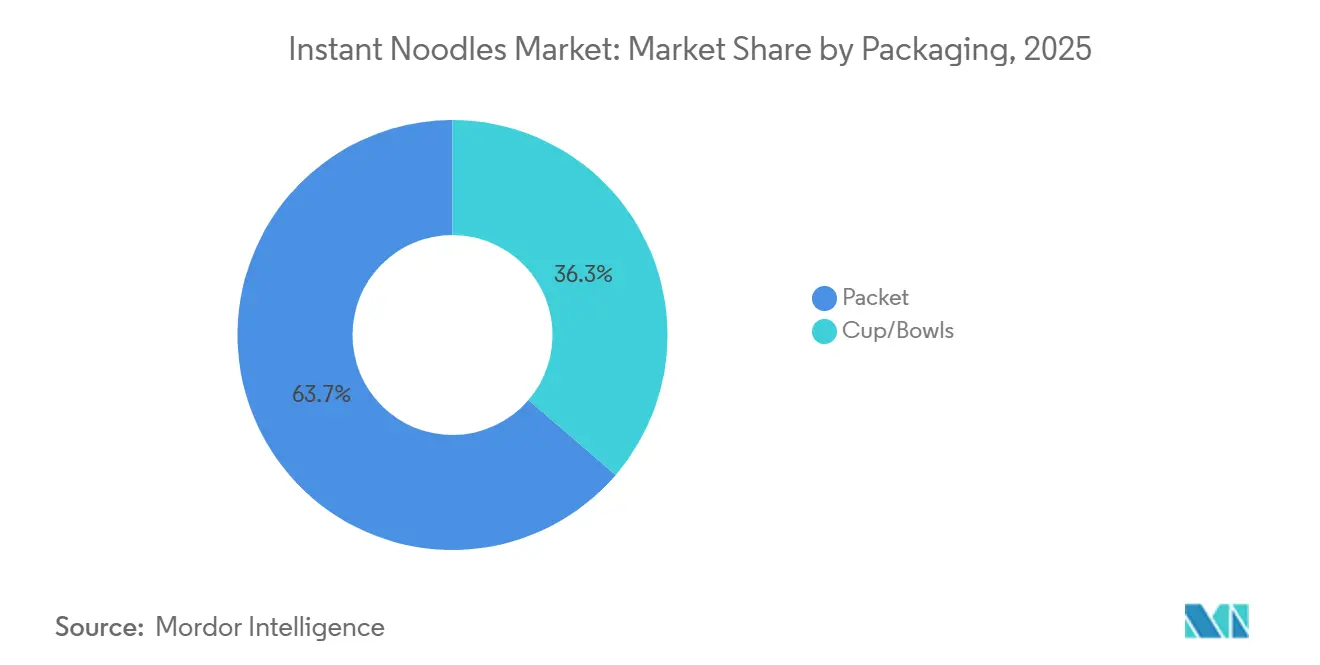

- 包装別では、パケットが2025年の収益の63.72%を占め、カップおよびボウル形式は2031年までに最速の10.78%のCAGRを記録すると予想されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の42.82%を占めましたが、オンライン小売店は2031年まで11.01%のCAGRで成長する見込みです。

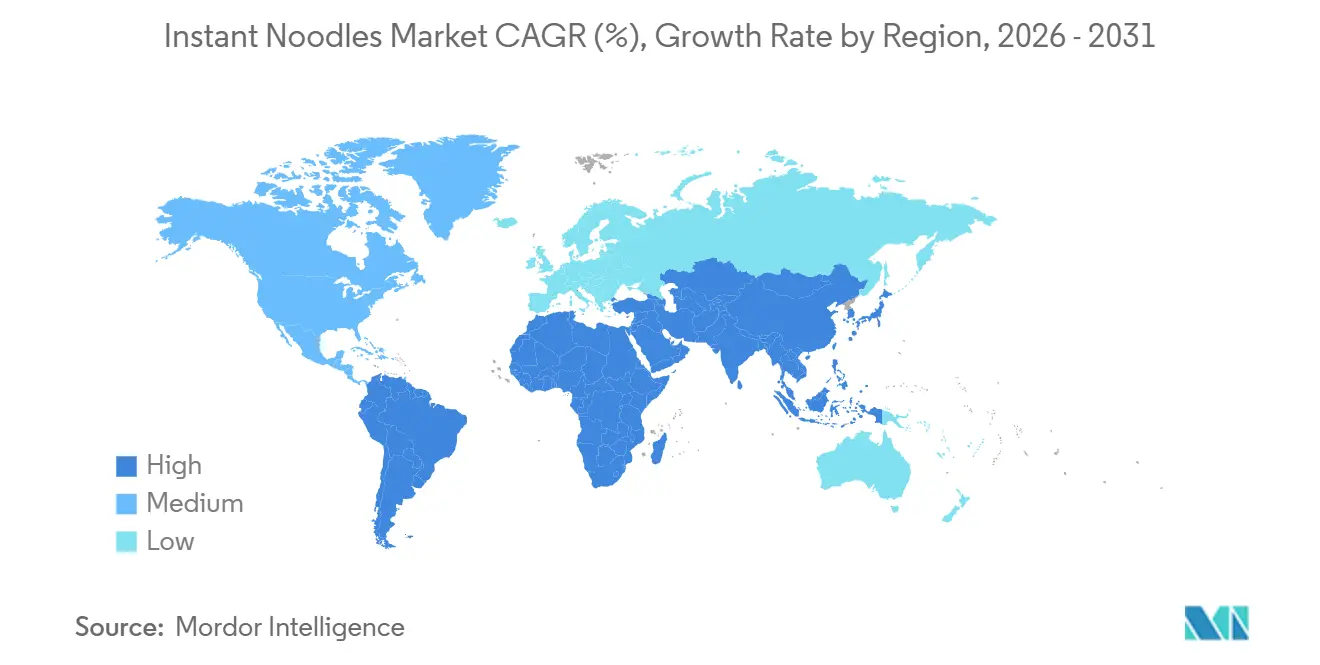

- 地域別では、アジア太平洋が2025年の金額の74.82%を占め、全地域の中で最高となる11.08%のCAGRで推移する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

インスタントラーメン市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙なライフスタイルが手軽な即食食品への需要を増加させる | +2.1% | アジア太平洋の都市部および北米で最も高い強度を持つグローバル | 短期(2年以内) |

| ビタミンおよびミネラルを強化したラーメンが栄養ニーズに対応する | +1.5% | アジア太平洋(インド、インドネシア、フィリピン)、サハラ以南アフリカ | 中期(2〜4年) |

| 炒め麺やスープなし麺などの革新的な食感が食通を引きつける | +1.3% | 北米、欧州、東アジア(日本、韓国) | 中期(2〜4年) |

| 長い賞味期限が備蓄および緊急時の使用を支援する | +0.9% | 東南アジア、カリブ海など災害多発地域で需要が高まるグローバル | 長期(4年以上) |

| オンライン小売および配送プラットフォームが製品の入手可能性を拡大する | +2.4% | アジア太平洋(中国、インド、東南アジア)、ラテンアメリカ | 短期(2年以内) |

| 豊富なフレーバーの多様性が多様な味の好みを引きつける | +1.2% | アジア太平洋およびラテンアメリカに地域フレーバー革新の拠点を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手軽な即食食品への需要の増加

都市化と共働き世帯の増加は、食事の準備に充てられる時間を減少させることで、インスタントラーメン市場の成長を支援しており、インスタントラーメンは多忙な消費者にとって好まれる選択肢となっています。最近の世界的な消費者調査では、包装食品の購入において費用よりも利便性を重視する傾向が高まっていることが示されており、迅速で手軽な食事ソリューションへのライフスタイルの広範な転換を示しています。韓国などの市場では、コンビニエンスストアチェーンがラーメン販売の大幅な成長を報告しており、インフレの高まりの中でフルサービスレストランの手頃な代替品を求める消費者による昼食時間帯の需要増加が牽引しています。一人前のバリアントが現在コンビニエンスストアの品揃えを支配しています。さらに、専門ラーメン店では外出先での消費に適した袋入りオプションへの需要が高まっています。このトレンドは新興経済国においても顕著であり、インフラが限られ新鮮な農産物へのアクセスが不安定な地域では、常温保存可能な麺が信頼性が高く実用的な食品オプションとなっており、熱湯を使った基本的な調理のみで準備できます。

ビタミンおよびミネラルを強化したラーメンが栄養ニーズに対応する

微量栄養素の欠乏は、低・中所得国におけるインスタントラーメン市場のイノベーションに影響を与える喫緊の課題であり続けており、政府と製造業者が主食に鉄分、ビタミンA、葉酸などの必須栄養素を添加することで対応を促しています。2024年、世界保健機関(WHO)は更新された強化ガイドラインを導入し、南アジアで30%を超える貧血率に対処するため、インスタントラーメン用小麦粉1キログラムあたり30〜40ミリグラムの鉄分含めることを推奨しました。これに対応して、ネスレインドのマギーブランドは2024年に鉄分強化バリアントを発売し、インスタントラーメンが炭水化物の主要供給源となっている農村世帯を特にターゲットとしました。2024年に査読付き学術誌に掲載された研究では、1日の鉄分必要量の15%を提供する強化インスタントラーメンが、6ヶ月間で学齢期の子供のヘモグロビン値を8%改善したことが実証されました。この知見は、こうした製品が公衆衛生上の課題に対処する可能性を強調しています。しかし、強化のコストは生産費用を3%〜5%増加させ、栄養表示よりも手頃な価格を重視する価格敏感なブランドにとって障壁を生み出しています。

炒め麺やスープなし麺などの革新的な食感が食通を引きつける

テクスチャーのイノベーションが、従来のスープベースのフォーマットを超えてグローバルなインスタントラーメン市場を拡大しています。焼きそばや乾式和え麺バリアントは、2024年の日本における新製品発売の18%を占め、スープなし麺をレストランクオリティの食事と関連付ける若い消費者に訴求しています。2019年から2024年にかけて、エースコックはベトナムで68種類の新しいインスタントラーメン製品を導入し、フォースタイルのライスヌードルやブンリウカニペーストバリアントなど、屋台料理の体験を再現する地域のテクスチャーに焦点を当てました。米国では、パルメット・グルメ・フーズが2024年に1億米ドル(USD)の設備拡張を完了し、1食あたり20グラムのタンパク質に対してプレミアム価格を支払う意欲のあるフィットネス愛好家をターゲットに、歯ごたえのあるレストラングレードの麺を使用した高タンパク質ラーメンを製造しています。これらのイノベーションは標準的なインスタントラーメンより15%〜30%の価格プレミアムを実現しますが、専門的な押出成形設備と長い生産サイクルを必要とし、小規模製造業者にとって参入障壁を生み出しています。

長い賞味期限が備蓄および緊急時の使用を支援する

インスタントラーメン市場の製品は、12〜18ヶ月の常温保存期間を持ち、緊急時の備蓄キットや政府の備蓄において不可欠な要素となっています。米国農務省(USDA)と国土安全保障省(DHS)は、高いカロリー含有量と調理の容易さから、災害用備蓄キットにインスタントラーメンを含めることを推奨しています[1]。日本では、内閣府が地方自治体に3日分の緊急食料備蓄の維持を義務付けており、インスタントラーメンはポータブルガスコンロとの互換性から備蓄食料の約25%を占めています。国連(UN)が報告した気候関連災害の頻度増加(2015年から2024年の間に気象関連緊急事態が40%増加)は、非腐敗性食品への需要をさらに高めています。このトレンドは、家庭が裁量的支出よりも必需品の備蓄を優先するため、経済的低迷期においてもインスタントラーメンへの安定した需要を確保しています。

インスタントラーメン市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高ナトリウム含有量に関する健康上の懸念の高まり | -1.8% | 北米、欧州、シンガポールで規制強度が最も高いグローバル | 短期(2年以内) |

| グルテンやMSGなどのアレルゲンが敏感なグループの消費を制限する | -0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 使い捨てプラスチック包装に関する環境上の懸念 | -1.2% | 欧州、北米、日本 | 短期(2年以内) |

| 偽造品および無ブランド製品が信頼されるブランドを損なう | -0.6% | 東南アジア、南アジア、サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高ナトリウム含有量に関する健康上の懸念の高まり

インスタントラーメン市場が直面する主要な題として、インスタントラーメンのナトリウム含有量は一般的に1食あたり1,500〜2,200ミリグラムの範囲にあり、これは米国科学・工学・医学アカデミーが定める成人の慢性疾患リスク低減摂取上限である1日2,300ミリグラムを超えています。2024年に導入された米国食品医薬品局(FDA)のフェーズII自主的ナトリウム削減目標は、インスタントラーメンについて100グラムあたり最大1,370ミリグラムの上限を設定しています。これにより、製造業者は現在の配合からナトリウム量を約25%削減することが求められます[2]。シンガポールでは、健康促進委員会が2027年半ばまでにインスタントラーメンへのニュートリグレードラベルの使用を義務付けています。ナトリウム閾値を超える製品は低いグレードを受け取り、棚での視認性と消費者の訴求力が低下する可能性があります[3]。インスタントラーメンのナトリム含有量を低減するための再配合は技術的な課題を伴います。塩化ナトリウムは風味、テクスチャー、微生物安定性において重要な役割を果たしているためです。ベル・フレーバーズによるクリーンラベルうま味システムに関する2024年のホワイトペーパーでは、コクミペプチドと酵母エキスが部分的なナトリウム代替物として取り上げられました。しかし、これらの代替物は生産コストを8〜12%増加させ、広範な消費者受容性テストを必要とします。

グルテンやMSGなどのアレルゲンが敏感なグループの消費を制限する

小麦ベースのインスタントラーメンは、セリアック病またはグルテン過敏症の消費者には適していません。このグループは世界人口の1〜2%を占めると推定されており、診断率の向上により増加しています。2024年にタイとデンマークのグルテンフリーインスタントラーメンを比較した国際比較研究では、米ベースの処方が小麦麺に匹敵する食感を実現したものの、専用の押出成形プロセスと長い乾燥時間により生産コストが15%高くなることが明らかになりました。グルタミン酸ナトリウム(MSG)は多くのアジア系インスタントラーメンで広く使用されている風味増強剤ですが、規制当局の承認にもかかわらず消費者の懐疑的な見方が続いています。2024年の調査によると、北米の消費者の22%がグルタミン酸ナトリウムと表示された製品を積極的に避けています。同年、Perfect Earthは玄米とキノアを原料とするオーガニックグルテンフリーインスタントラーメンを発売し、40〜60%のプレミアムを支払う意欲のある健康志向の消費者をターゲットとしました。しかし、流通は専門小売店とeコマースプラットフォームに限定されています。さらに、アレルゲンフリーの処方は製造上の課題をもたらします。交差汚染を防ぐために専用の生産ラインが必要となり、中規模メーカーの資産稼働率が低下するためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インスタントラーメン市場セグメント分析

製品タイプ別:

ベジタリアンバリアントが勢いを増すインスタントラーメン市場における菜食主義製品は、2026年から2031年にかけてCAGR9.91%で成長すると予測されており、非菜食主義セグメントの成長率を上回っています。それにもかかわらず、非菜食主義製品は2025年のインスタントラーメン市場の43.67%を占めると予測されています。このトレンドは主にインドの文化的・宗教的な食事嗜好によって牽引されており、インスタントラーメンの在庫管理単位(SKU)の90%以上が肉や魚介類を使用せずに配合されています。ITCフーズのサンフィースト・イッピー!ブランドは2024年度に8.2%の収益増加を報告し、この成長を地域の味の嗜好に対応した菜食主義のマサラおよびカレーバリアントに帰しています。

鶏肉、牛肉、魚介類、豚肉フレーバーを含む非菜食主義インスタントラーメンは、肉ベースのスープが地域料理に不可欠な東アジアおよび東南アジアで引き続き支配的です。例えば、サムヤンのブルダック辛口チキンラーメンという辛い非菜食主義製品は、2024年に28.7%の収益成長を達成し、ソーシャルメディアのバイラルチャレンジと100カ国以上への流通拡大によって支えられました。しかし、畜産における抗生物質使用への意識の高まりと加工肉消費に関する懸念が、健康志向の消費者を菜食主義の代替品へとシフトさせています。この変化は、北米やヨーロッパなど、ウェルネストレンドが強い市場で特に顕著です。

提供形態別:

マルチパックがまとめ買い行動を取り込むインスタントラーメン市場におけるマルチパックは、2026年から2031年にかけてCAGR10.54%で成長すると予測されています。この成長は、ハイパーマーケットおよびeコマースチャネルが提供するコスト効率に起因しており、単品フォーマットと比較して単位コストが20%〜35%低くなっています。中国の即時配送プラットフォームであるディンドンは、消費者がプロモーションイベント中にまとめ買いをすることが多いため、マルチパックのインスタントラーメンが単品パックよりも1取引あたりの総商品取扱高が高いと報告しました。2024年、中国の頂新グループのマスターコンブランドは、週に複数回インスタントラーメンを消費する世帯に対応するため、地域のフレーバーアソートメントを特徴とする10パックバンドルを導入しました。

単品パックは2025年の市場の61.82%を占め、即時消費が購買決定を左右するコンビニエンスストアおよび自動販売機チャネルによって支えられています。韓国のCUコンビニエンスストアは、専門店フォーマットにおけるラーメン販売の73%が単品袋入り麺であり、オフィスワーカーの昼食時間帯の需要を反映していると報告しました。さらに、日清食品は2024年に電子レンジ対応の紙カップを導入し、コンロを必要とせずに単品消費を可能にすることで、オフィス、寮、旅行などの使用シーンを拡大しました。

包装別:

カップおよびボウル形式が利便性のために革新するインスタントラーメン市場において、カップおよびボウル包装は2026年から2031年にかけてCAGR10.78%で成長すると予測されています。この成長は主に、電子レンジ対応および持続可能な素材の進歩によって牽引されており、環境への懸念に対応しながら利便性を向上させています。例えば、日清食品USAは2024年に40%のリサイクル繊維を使用した紙カップへの移行を計画しており、ポリスチレンを排除して電子レンジ対応にしています。この変更により、消費者は卵や野菜などの新鮮な食材をカップに直接加えることができます。同様に、英国のユニリーバのポット・ヌードルブランドは2023年に紙ベースの包装をテストし、価格よりも持続可能性を重視する若い消費者を引き付けることを目指しました。

さらに、ある研究では調味油用の食用ポリビニルアルコールおよびアルギン酸ナトリウムの二層ポーチの使用が調査されました。これらのポーチは熱湯で溶解し、油の保存期間を延長しながら小袋廃棄物を削減します。しかし、このイノベーションの商業的なスケーラビリティは依然として不確実です。パケットフォーマットは2025年の市場シェアの63.72%を占め、低い材料コストと従来のコンロ調理方法との互換性から恩恵を受けています。インドネシアのインドフードのインドミーブランドは、垂直統合を活用してコストを効果的に管理しながら、15万以上の小売店にパケット麺を流通させることで市場の大部分を維持しました。

流通チャネル別:

オンライン小売が従来のチャネルを破壊するオンライン小売店は2026年〜2031年にかけて年平均成長率(CAGR)11.01%で成長すると予測されており、流通チャネルの中で最も高い成長率を示しています。この成長は、ビデオコマースの普及と30分配送モデルの採用増加によって牽引されており、消費者の購買行動に大きな影響を与えています。Google、Temasek、Bainによる2024年東南アジアeコノミーレポートによると、買い物客の40%以上が購買決定にビデオコンテンツを活用しています。インスタントラーメンは特に、新製品を試す際の知覚リスクを軽減する料理デモンストレーションやフレーバーレビューから恩恵を受けています。Dingdongの中国プラットフォームは2023年に約13,000のインスタント食品SKUを報告しており、プライベートラベルのインスタントラーメンが30分配送サービスを通じて食料品の総商品取扱高の20%以上を占め、コンビニエンスストアと直接競合しています。

スーパーマーケットおよびハイパーマーケットは2025年の市場の42.82%を占め、プロモーション価格戦略と目立つ棚配置を活用して販売量を増加させています。Savillsによる2024年欧州食料品レポートでは、食品インフレが消費者をディスカウンターおよびプライベートラベル製品へとシフトさせていることが強調されています。インスタントラーメンはその手頃な価格から、経済的な低迷期に人気の選択肢となっています。

地域分析

アジア太平洋インスタントラーメン市場

アジア太平洋地域は、2025年に市場シェアの74.82パーセントを占め、世界のインスタントラーメン市場を支配しました。この地域は、一人当たりの消費量が高く、中間層人口が拡大していることが特徴であり、これらが成長の要な原動力となっていました。2023年には、日本が一人当たり46食を記録し、韓国は一人当たり75食を超え、世界最高を記録しました。これは、これらの国々においてインスタントラーメンが単なる利便性の高い食品としてではなく、食生活の主食として位置づけられていることを反映しています。

北米および欧州インスタントラーメン市場

北米および欧州は、アジア太平洋地域と比較して成長が緩やかですが、プレミアム製品へのシフトが見られます。これらの地域の健康志向の消費者は、低ナトリウム、オーガニック、高品質のインスタントラーメンをますます選択するようになっています。2024年には、Nissin Foods USAが電子レンジ対応の紙カップへの移行を行い、ポリスチレンを廃止し、特に若い世代の環境への懸念に対応するためにプラスチックラップを削減しました。さらに、Palmetto Gourmet Foodsは2024年に1億米ドルを投資して高タンパクラーメンの生産を拡大し、1食あたり20グラムのタンパク質を提供し、栄養強化製品にプレミアムを支払う意欲のある米国のフィットネス愛好家をターゲットにしした。

南米およびMEAインスタントラーメン市場

南米、中東、アフリカは、規模は小さいながらも新興のインスタントラーメン市場を形成しています。手頃な価格と長い賞味期限が、これらの地域での普及を促進する主要な要因です。ブラジルとアルゼンチンでは、都市化と可処分所得の増加が需要の増加に寄与していますが、流通インフラはアジア太平洋地域と比較してまだ発展途上にあります。サハラ以南のアフリカでは、偽造品および無ブランド品が農村部の売上の10〜15パーセントを占めており、ブランド企業の価格決定力を損なうことで、ブランドプレイヤーに課題をもたらしています。

競争環境

グローバルなインスタントラーメン市場は中程度に分散しており、強力な地域リーダーが多国籍企業と並んで事業を展開しています。日清食品ホールディングス、ネスレ、ユニリーバ、頂新グループ、インドフードなどの著名な企業が、インスタントラーメン市場シェアの大部分を集合的に保有しています。同時に、文化的に関連性の高いフレーバーを提供し競争力のある価格戦略を採用することで、地域ブランドが成長する機会も存在しています。日清食品ホールディングスは近年安定した収益成長を報告しており、サムヤンフーズはソーシャルメディアチャレンジを通じて人気を博したブルダックラーメンの成功に牽引されて国際的な注目を集めています。

インスタントラーメン業界全体の戦略は、プレミアム製品配合、環境に配慮した包装、デジタルファーストの流通モデルによる差別化を中心としています。例えば、日清のリサイクル繊維を使用した電子レンジ対応紙カップの導入は、包装イノベーションが持続可能性と規制要件を満たしながらブランドポジショニングを強化できることを示しています。さらに、消費者需要が供給を上回り続けている強化食品およびアレルゲンフリー製品バリアントには、相当な成長ポテンシャルがあります。米や玄米などの代替ベースから作られることが多いグルテンフリーオプションは、より高い価格帯を実現しますが、生産コストの高さと交差汚染を防ぐための専用施設の必要性から、主に専門チャネルに限定されています。

パルメット・グルメ・フーズなどの新興企業は、フィットネス志向の消費者をターゲットとした高タンパク質およびグルテンフリー製品を提供することで、健康・ウェルネストレンドを活用しています。これらの取り組みは、今後数年間で生産能力を大幅に増加させることを目的とした拡張計画によって支えられています。香港における国際標準化機構(GS1)フレームワーク下のブロックチェーン検証済みQRコードなど、インスタントラーメン業界全体の技術的進歩が透明性と製品認証を向上させています。しかし、これらの技術に関連する高コストが現在、その適用をプレミアム製品カテゴリーに限定しています。一方、中国におけるeコマースプラットフォームの台頭と東南アジア全体でのビデオコマースモデルの普及拡大が、市場参入戦略を再構築しています。これらの動向により、ニッチブランドは従来の小売ネットワークを迂回し、より高い直接消費者向けマージンを達成し、イノベーションとサブスクリプションベースのサービスに再投資することが可能になっています。

インスタントラーメン産業リーダー

Nissin Foods Holdings Co., Ltd.

Unilever PLC

Nestlé S.A.

Nongshim Co., Ltd.

PT Indofood CBP Sukses Makmur Tbk

- *免責事項:主要選手の並び順不同

本レポートで取り上げたインスタントラーメン市場企業

- Nissin Foods Holdings Co., Ltd.

- Unilever PLC

- Nestlé S.A.

- Nongshim Co., Ltd.

- PT Indofood CBP Sukses Makmur Tbk

- Tingyi (Cayman Islands) Holding Corp.

- Samyang Roundsquare Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- Ajinomoto Co., Inc.

- Ottogi Corporation

- Acecook Co., Ltd.

- Uni-President Enterprises Corp.

- Wings Food

- Masan Consumer Holdings

- Vifon

- Capital Foods Pvt Ltd.

- Thai President Foods PCL

- Paldo Co., Ltd.

- Baixiang Food Group

- Mr Lee’s Pure Foods Co.

インスタントラーメン市場における最近の業界動向

- 2025年6月:Cup Noodlesが最新の期間限定フレーバー、Cup Noodles ディルピクルスを発表しました。このフレーバーはディルピクルスの鋭い風味と麺の満足感を融合させ、爽やかな酸味のひねりを提供します。この製品はオンラインストアおよびウォルマート、アルバートソンズ、その他の主要小売店で入手可能です。

- 2025年3月:Wow! Momoが様々なアジアおよびインドのフレーバーを揃えて高成長のカップ麺市場に参入しました。同社Wow! Momo Foodsは、新たに発売した製品ラインWow! Noodlesから今後24ヶ月以内に10億インドルピーの収益を達成するという戦略的目標を概説しました。

- 2024年11月:Nissinが日本でカフェイン入りカップ麺を導入し、カフェイン、アルギニン(タンパク質合成をサポートするアミノ酸)、ナイアシン(ビタミンB3)などエナジードリンクに一般的に含まれる主要成分を配合しました。

- 2024年9月:Batchelorsがポートフォリオに新製品、Super Noodles チリ&ライムポットを導入しました。この最新製品はセインズベリーズ、Farmfoods、B and M、Home Bargainsなど英国の主要小売店で入手可能です。

インスタントラーメン市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、インスタントラーメン市場を、工場生産された常温保存可能なめん塊に調味料を添付し、消費者が熱湯で戻して食べる製品によって生み出される価値と定義する。袋麺、カップ麺、ボウル麺をすべて含み、小売チャネルおよびフードサービスチャネルにおけるメーカー販売価格ベースで集計する。

対象外の範囲:冷製または生ラーメン、ウェットヌードルキット、手打ち麺、および飲食店での提供分は本調査の対象外とする。

このレポートでカバーされるセグメント

- 製品タイプ別

- ベジタリアン

- ノンベジタリアン

- 提供形態別

- シングルサーブパック

- マルチパック

- 包装別

- カップ・ボウル

- パケット

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンス・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、および主要新興市場において、製麺業者、原材料加工業者、大手小売業者、物流パートナーを対象に半構造化インタビューを実施する。これらのインタビューにより、一人当たり食数比率、出荷価格、エアドライ製品の普及状況を検証し、デスクリサーチで生じたデータの空白を補完する。

デスクリサーチ

まず、世界即席麺協会(WINA)の食数データ、FAO穀物利用統計、UN Comtrade HS-1902貿易フロー、OECDの消費者支出系列など、信頼性の高い公開データセットを通じて需要をマッピングする。企業の開示資料、10-K、投資家向け資料、各国の税関記録により価格およびチャネル別データを補完し、ニュースや財務情報はDow Jones Factiva経由で、企業情報はD&B Hoovers経由で収集する。査読済み学術誌や、Nutrition Society、日本冷凍食品協会などの業界団体は、アナリストが健康・包装トレンドを追跡する際に活用される。なお、本リストはあくまで例示であり、データ収集、検証、調査の明確化を支援する多数の二次資料が追加的に活用されている。

市場規模の推計と予測

トップダウンモデルでは、検証済みの食数を、地域ミックス、輸入浸透率、通貨を調整した加重平均販売価格を用いて金額に換算する。サプライヤー売上の積み上げと、サンプリングした単価×数量のチェックがボトムアップの妥当性検証として機能する。都市部利便性指数、小麦およびパーム油の価格推移、可処分所得の成長、Eコマース浸透率、年間フレーバー発売数などの主要変数を多変量回帰モデルに投入し、2030年までの需要を予測する。欠損している分割データは、一次調査の担当者が確認した最近傍貿易比率を用いて補間する。

データ検証と更新サイクル

リリース前に、各モデルは分散・異常値スクリーニングを通過する。その後、ピアレビューを実施する。重要なイベントが発生した場合はサイクル途中での更新を行い、定期レポートは12か月ごとに全面更新される。

Mordor Intelligenceのインスタントラーメン市場規模と他の公開予測との比較

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、価格帯、更新タイミングを採用しているためであり、本稿ではその乖離要因を概説する。厳格なスコープ定義、年次食数監査、デュアルトラックモデリングにより、意思決定者に対して明確に文書化された変数に基づく透明性の高いベースラインを提供する。

乖離の主な要因としては、一部の調査がプレミアム調理済み食品や乾燥パスタミックスをインスタントラーメンに含めていること、長期シナリオをベースイヤーに逆算していること、および低価格のアジア市場において売上を過大評価する非開示の平均価格を適用していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 50.97 B | Mordor Intelligence | |

| USD 64.67 B | Global Consultancy A | グルメミールキットやソースを計上しており、スコープが過大になっている |

| USD 83.18 B | Research House B | 2035年予測値を逆算し、広範なASP乗数を使用している |

これらの比較は、Mordorの慎重に定義されたスコープと年次更新された変数が、ユーザーに対してバランスの取れた再現可能な視点を提供することを示している。

レポートで回答される主要な質問

2026年のインスタントラーメン市場の規模はどのくらいですか?

インスタントラーメン市場規模は2026年に556億8,000万米ドルであり、2031年までに872億1,000万米ドルに達すると予測されています。

どの地域がインスタントラーメンを最も多く購入していますか?

アジア太平洋が世界の売上のほぼ4分の3を占め、地域別で最高となる11.08%のCAGRで拡大しています。

製品イノベーションを形成している包装トレンドは何ですか?

電子レンジ対応の紙カップとモノマテリアルフィルムが、リサイクル含有量の義務化に対応するためにポリスチレンと多層プラスチックに取って代わっています。

なぜブランドはインスタントラーメンに鉄分を強化しているのですか?

強化はアジアとアフリカの一部で30%を超える貧血率に対処するのに役立ち、WHOのガイドラインは小麦粉1キログラムあたり30〜40ミリグラムの鉄分の添加を支持しています。

最終更新日: