インド核医学イメージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

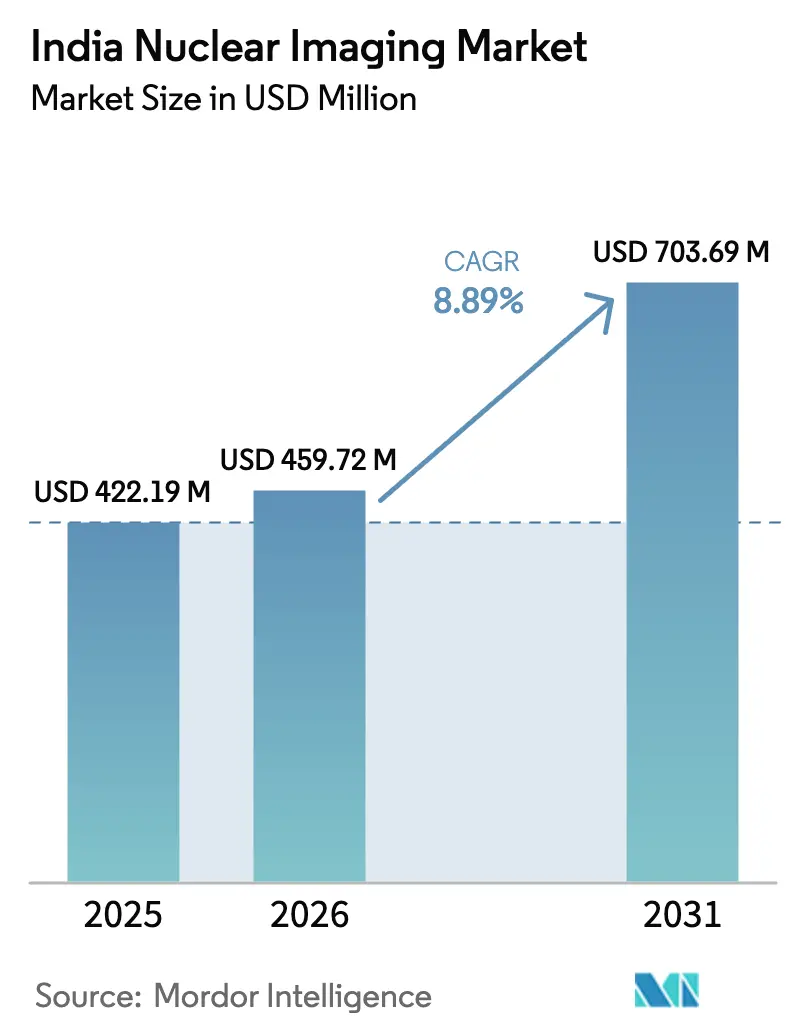

| 基準年の市場規模 (2025) | 422.19 百万米ドル |

| 市場規模 (2026) | 459.72 百万米ドル |

| 市場規模 (2031) | 703.69 百万米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

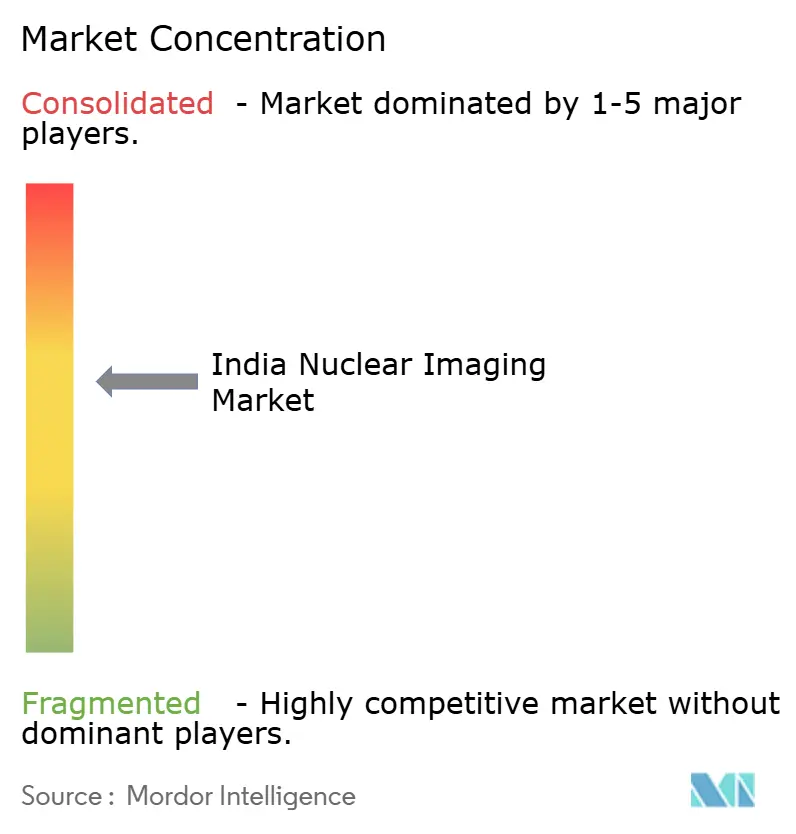

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド核医学イメージング市場分析

インド核医学イメージング市場規模は、2025年の4億2,219万米ドルから2026年には4億5,972万米ドルへと成長し、2026年から2031年にかけての年平均成長率8.89%で2031年までに7億369万米ドルに達すると予測されています。インドでがんおよび心血管疾患の症例が急増する中、診断・治療需要は引き続き増加しており、政府のアーユシュマン・バーラト(Ayushman Bharat)プログラムが第2層・第3層都市における画像診断インフラの整備を加速させています。バーバー原子力研究センター(BARC)の原子炉による国内放射性同位体の供給拡大が輸入依存度を低減し、医療機関向けの価格を安定させています。カドミウム・亜鉛・テルライド(CZT)検出器を搭載したハイブリッドPET-CTおよびSPECT-CTシステムは、より低い放射線量で画像品質を向上させており、三次医療病院での普及が進んでいます。プライベート・エクイティが支援するチェーンが独立型PET-CTセンターを拡大しており、インド核医学イメージング市場の長期的成長に対する投資家の信頼を示しています。

主要レポートの要点

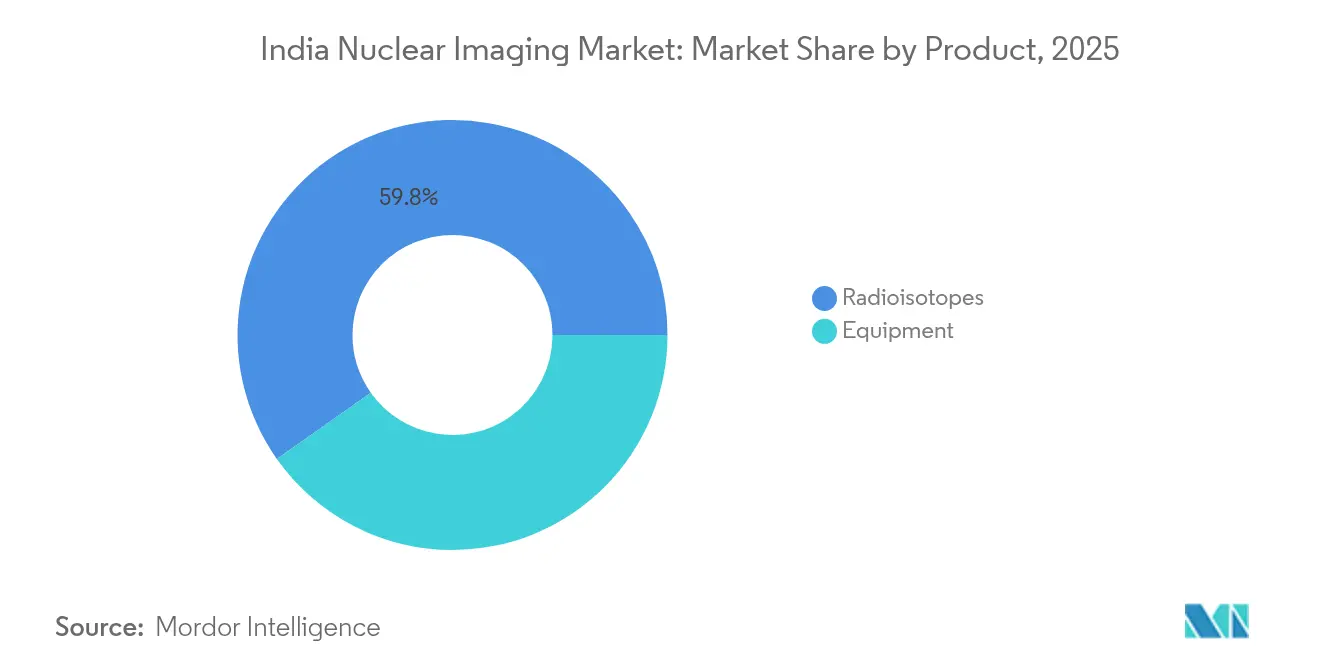

- 製品カテゴリー別では、放射性同位体が2025年のインド核医学イメージング市場シェアの59.78%を占め、2031年まで年平均成長率9.62%で拡大すると予測されています。

- 用途別では、腫瘍学が2025年のインド核医学イメージング市場規模の51.46%のシェアを占め、神経学は2031年まで年平均成長率9.08%で成長しています。

- エンドユーザー別では、病院が2025年のインド核医学イメージング市場シェアの67.52%を占め、診断画像センターは2031年まで年平均成長率9.71%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド核医学イメージング市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんおよび心臓疾患の有病率の増大 | +2.8% | 全国規模、都市部でより大きな影響 | 長期(4年以上) |

| 三次医療病院におけるハイブリッド画像診断モダリティの採用増加 | +1.9% | 大都市圏および第1層都市 | 中期(2〜4年) |

| 画像診断インフラ拡充に向けたアーユシュマン・バーラト(Ayushman Bharat)下の政府施策 | +1.6% | 全国規模、第2層・第3層都市に重点 | 中期(2〜4年) |

| BARCによる国内放射性同位体生産の増加 | +1.2% | 全国サプライチェーンへの影響 | 長期(4年以上) |

| 放射線安全基準に基づく低線量CZT検出器への移行 | +0.8% | 都市部の三次医療センター | 短期(2年以内) |

| プライベート・エクイティが資金を提供する独立型PET-CTチェーンの台頭 | +0.7% | 大都市圏および第1層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび心臓疾患の有病率の増大

インドでは2024年に140万件の新規がん症例が記録され、国立がん登録(National Cancer Registry)は2025年までに12.8%の増加を予測しています。腫瘍の早期発見率は29%にとどまり、後期診断が依然として一般的であることから、病変の広がりを正確に把握できるPETおよびSPECT検査に対する需要が高まっています。冠動脈疾患が若年層にも影響を及ぼす中、核心臓病学の件数は増加しており、25〜45歳のインド人の3分の2が現在、高血圧前症状を呈しており、臨床医が非侵襲的な心筋血流イメージングを選択して介入の優先順位付けを行う傾向が強まっています。生活習慣に関連した罹患率の上昇は、すべての核医学イメージングモダリティにわたる利用を直接的に押し上げ、インド核医学イメージング市場の構造的成長を強化しています。

三次医療病院におけるハイブリッドPET-CTおよびSPECT-CTの採用

PET-CTの設置台数は全国で50台を超えた一方、SPECT-CTはスキャン単価が高いため普及が遅れています。しかし、費用対効果の研究によれば、インドにおけるPET-CTスキャンの価格は4,600〜31,000インドルピー(55〜372米ドル)であり、世界平均を大幅に下回るため、大規模センターの投資回収期間が短縮されています。CZT検出器とAI支援再構成技術は、トレーサー線量を低減しながら解像度を向上させており、放射線安全意識の高い施設においてハイブリッド画像診断をより魅力的なものにしています。三次医療病院が機器を更新するにつれ、紹介パターンが包括的な核医学イメージングスイートへとシフトし、インド核医学イメージング市場がさらに拡大しています。

アーユシュマン・バーラト(Ayushman Bharat)画像診断インフラ展開

アーユシュマン・バーラト健康インフラミッション(Ayushman Bharat Health Infrastructure Mission)は、地区病院への核医学イメージングユニット導入を含む診断分野に6兆4,180億インドルピー(78億4,000万米ドル)を拠出しています。175,000か所を超えるアーユシュマン・アーロギャ・マンディル(Ayushman Arogya Mandirs)が、高次のPET-CTサービスへとつながるスクリーニング経路を提供しています。PM-JAY保険制度は5億5,000万人の受益者に年間上限50万インドルピー(6,100米ドル)の保障を提供し、核医学イメージングに対する予測可能な償還の流れを生み出しています。公的資金の充実が都市部と農村部のアクセス格差を縮小し、インド核医学イメージング市場における複数年にわたる需要勢いを維持しています。

BARCにおける国内放射性同位体生産の拡大

ドゥルヴァ(Dhruva)研究炉は100MWで稼働しており、改良型アプサラ-U(Apsara-U)プール炉とともに、テクネチウム99m(Technetium-99m)、ヨウ素131(Iodine-131)、ルテチウム177(Lutetium-177)、および国内利用向けの新興アルファ線放出核種を供給しています。コルカタのサイクロトロン30(Cyclone-30)はアジア最大の医療用サイクロトロンであり、フッ素18(Fluorine-18)およびガリウム68(Gallium-68)を供給し、輸出向けの余剰能力を有しています。国内の安定供給が世界的なモリブデン99(Mo-99)市場の混乱を緩和し、トレーサー価格を最大18%引き下げることで、小規模センターがPETベースのプロトコルを導入できるようにしています。信頼できる同位体供給体制が予測可能な検査件数を支え、インド核医学イメージング市場の長期的拡大を確固たるものにしています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の取得・維持費用の高さ | -1.8% | 全国規模、第2・3層都市でより顕著 | 長期(4年以上) |

| 核医学技師の不足 | -1.4% | 全国規模、大都市圏以外で深刻 | 中期(2〜4年) |

| Mo-99輸入サプライチェーンの混乱 | -0.9% | 全国サプライチェーンへの影響 | 短期(2年以内) |

| 新規サイクロトロンに対する原子力規制委員会(AERB)の認可遅延 | -0.6% | 全国規模の規制上のボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器取得・維持費用の高さ

土地代、遮蔽設備、認可費用を含めると、ガンマナイフまたはPET-CTスイートの設置には4億インドルピー(488万米ドル)の費用がかかる場合があります。小規模病院では、このような支出を正当化するだけの患者数を確保することが難しいため、大都市の三次医療センターが主要な設置拠点となっており、インド核医学イメージング市場の地理的普及が制限されています。保証期間後のサービス契約は資本的価値の年間8〜10%の価格設定となっており、スペアパーツが輸入品でドル建てであることもあり、運営予算を圧迫しています。リースプログラムや官民パートナーシップが登場しつつありますが、いずれもまだ発展途上であり、高い設備投資のハードルを完全には解消していません。

核医学技師の不足

2012年から2022年にかけて、核医学技師の年間卒業者数は43%減少し、学生がより専門性の低い画像診断分野へ移行しました。職業的ストレスに関する研究では、在職中の技師の89%が燃え尽き症候群の症状を経験していることが報告されており、離職リスクが高まっています。大都市圏以外では人材不足が最も深刻であり、スキャン予約の待ち時間が延び、稼働率が制約されています。GE HealthCareは2024年後半に、5年間で10,000人の技師を育成する全国規模のスキルアップ・プログラムを開始しましたが、人材育成の供給は中期的にインド核医学イメージング市場の成長に追いつかない見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:放射性同位体が診断・治療の勢いを維持

放射性同位体は2025年のインド核医学イメージング市場シェアの59.78%を占め、当サブセグメントは2031年まで年平均成長率9.62%を記録すると予測されています。テクネチウム99m(Technetium-99m)は単光子検査の約80%を担うSPECTの中核的な放射性核種であり続けていますが、その原子炉ベースの製造チェーンは十分に記録されたサプライリスクをはらんでいます。フッ素18(Fluorine-18)などのPET放射性同位体はより急速に成長しており、チェンナイおよびハイデラバードに新設されたサイクロトロンが輸送中のトレーサーの壊変損失を低減することで、その普及を後押ししています。治療面では、神経内分泌腫瘍および前立腺がん向けのルテチウム177(Lutetium-177)標識化合物が2024年にインド医薬品管理総局(Drug Controller General of India)の承認を受け、より広範な採用を促しています。BARCにおける国内ルテチウム177(Lu-177)生産量は国内需要の65%を満たしており、輸入品と比較して処置費用を約20%削減しています。

機器セグメントは、特に低線量スキャンにおける感度を高める固体検出器アレイなどのハードウェア革新を通じて付加価値を生み出しています。GE HealthCareおよびSiemens Healthineerによる国産化推進策は2027年までにユニット価格を10〜12%削減する見込みですが、高精度クリスタルおよび真空部品が依然として海外から調達されるため、維持費は高水準にとどまっています。それでも、機器の入手しやすさの向上により顧客基盤が拡大し、放射性同位体需要の好循環が生まれ、インド核医学イメージング市場規模がさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:腫瘍学が引き続き優位を保ちながら神経学が加速

腫瘍学は2025年のインド核医学イメージング市場規模の51.46%を占め、前立腺がんにおけるPSMAベースのセラノスティクスの利用拡大およびFDG PETによる治療効果評価の活用増加がその主な原動力となっています。国内のがん負荷が増大するにつれ、フォローアップ画像診断の件数も増加し、腫瘍学のリード体制を強化しています。神経学は規模としては小さいものの、最も急成長している用途であり、アルツハイマー病向けアミロイドPETトレーサーおよびパーキンソン病向けドーパミントランスポーター製剤の地域臨床試験によって年平均成長率9.08%で推進されています。初期のエビデンスでは、ガリウム68(Ga-68)FAPI PET-CTが従来の画像診断では見落とされる神経腫瘍病変の検出を改善することが示されており、大規模な教育病院でのプロトコル更新が進んでいます。

心臓病学では、核負荷試験の紹介件数の増加に伴い安定した需要が続いており、2026年のフルピリダズ F-18(Flurpiridaz F-18)の発売が見込まれることで、償還コードが確定すれば心筋血流PETの件数がさらに増加する可能性があります。甲状腺画像診断は、実証済みのヨウ素131(I-131)スキャン・治療プロトコルを通じて忠実な臨床基盤を維持しています。複数の疾患領域にわたるセラノスティクスペアの幅広い臨床的受容が固定費を分散させ、対象セグメントの総規模を拡大させており、腫瘍学および神経学に需要の波及効果をもたらし、予測期間を通じてインド核医学イメージング市場シェアのリーダーシップを支えています。

エンドユーザー別:病院が優位を保ちながら画像センターが拡大

病院は2025年のインド核医学イメージング市場シェアの67.52%を占めており、これはすでに腫瘍学の紹介経路を管理し、原子力規制委員会(AERB)基準を満たす遮蔽バンカーを有しているためです。全インド医科大学(AIIMS)などの公立三次医療機関が検査件数をリードしていますが、民間部門がPET-CT新規設置台数の55%以上を占めるようになっており、高マージン診断に対する投資家の意欲が反映されています。診断画像センターは、第1層都市クラスターにPET-CTスイートを複製するフランチャイズモデルを基盤として年平均成長率9.71%で拡大しています。リース・ツー・オウン(Lease-to-own)の取り決めが初期資本需要を低減し、より迅速なネットワーク展開を可能にしています。

学術・研究機関はアクチニウム225(Actinium-225)などのアルファ線放出核種の初の臨床試験(first-in-human trials)を実施するなど、橋渡し研究を育んでいますが、商業的な存在感は依然として小さいです。それでも、臨床エビデンスの醸成を支援し、その後病院診療や画像センターのプロトコルへと普及させる役割を担っています。外来診療がより多くの画像診断件数を入院部門から移行させるにつれ、機動的な独立型センターが市場シェアを拡大する態勢にあり、インド核医学イメージング市場構造に多様性をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北部、西部、南部、東部の各クラスターは、インド核医学イメージング市場において異なる成熟度を示しています。ムンバイとプネを中心とする西部回廊は、民間資本の流入とBARCの同位体供給源への近接性の両方を反映し、PET-CTスキャナーの最も高い集中度を誇っています。タミル・ナードゥ州やカルナータカ州などの南部各州は、強固な医学教育エコシステムと有利な州調達政策を活用して、二次都市へのCZT SPECT設置を先導しています。北インドは、2029年までにモリブデン99(Mo-99)生産能力を追加することが見込まれているハリャーナー州ゴーラクプール核プロジェクトにより、近く戦略的な同位体供給の安定化を実現する見込みです。 東インドは歴史的に高度画像診断の普及度が低かったものの、コルカタのサイクロトロン30(Cyclone-30)施設がこの地域にフッ素18(F-18)およびガリウム68(Ga-68)を供給しており、スキャン待ち時間が5日から48時間以内へと短縮されています。北東部の農村部におけるがん罹患ホットスポットは、依然として続くアクセス格差を浮き彫りにしており、アッサム州で試験的に導入されたモバイルPET-CTへの政府資金提供が、原子力規制委員会(AERB)が暫定的な認可規範を改定することで、拡張可能なソリューションとなる可能性があります。各地域にわたって、アーユシュマン・バーラト(Ayushman Bharat)の償還均一化が自己負担費用の格差を縮小し、認定センターへの患者の流れを促進し、インド核医学イメージング市場全体にわたって均一な成長を強化しています。

地域の競争力学も様々です。西部の大都市圏は機器の集積により価格競争が激しい一方、南部各州はセラノスティクスにおけるサブスペシャリティの専門性で差別化を図っています。北部の事業者は、複雑な症例を旗艦的な三次医療ハブへと誘導するアウトリーチクリニックへの積極的な投資を進めています。これらの相互作用が全国規模の成長軌跡を生み出し、インド核医学イメージング市場のローカルな需給アンバランスに対する耐性を確認させています。

競争環境

多国籍画像診断大手がハードウェアイノベーションをリードしている一方、インド国内サプライヤーは放射性医薬品のバリューチェーンを強化しています。GE HealthCareの9億5,900万米ドルの製造プログラムはPET-CTガントリー生産を国産化し、2027年までにコストを20%削減することを目指しています。Siemens Healthineerは、Advanced Accelerator Applications Molecular Imagingを買収してヨーロッパ13拠点を傘下に収めることで同位体のフットプリントを拡大し、余剰のルテチウム177(Lu-177)およびガリウム68(Ga-68)ジェネレーターをインドへ供給するチャネルを開拓しています。Canon Medical Systemsは3,400万米ドルの米国画像診断リソースセンターを発表しており、インド向け販売システムに展開可能なSPECT再構成アルゴリズムのソフトウェア研究開発(R&D)が計上されています。

放射性医薬品面では、Curium PharmaによるMonrolの買収がCurium Pharmaをグローバルなルテチウム177(Lu-177)サプライヤーのトップ層に引き上げ、国内コールドキットパートナーを通じてインドへの流通チャネルを開拓しています。Cardinal Healthは、インドの早期フェーズ腫瘍学試験を支援するトライアルドーズロジスティクスの拡充を続けています。Radeosysなどの国内企業はBARCとの主要供給契約を活用し、輸入代替品より15〜18%低価格のコールドキットを製造し、コスト意識の高い公立病院にアピールしています。

競争上の差別化は現在、価格のみにとどまらず、ハードウェア・トレーサー・AIワークフローを統合した総合提案に集中しています。スキャナーと検証済みトレーサーおよびリモート読影ソフトウェアをバンドル提供できる企業は長期的なサービス契約を獲得し、医療機関の乗り換えコストを引き上げています。それでも、第3層都市における普及未達の領域が機動的な地域プレーヤーに参入機会をもたらし、インド核医学イメージング市場が高集中ではなく中程度の集中度を維持することを確保しています。

インド核医学イメージング業界リーダー

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:政府がハリャーナー州ゴーラクプールに北インド初の核エネルギープロジェクトを発表。合計1万380MWの発電容量を持つ6基の原子炉を備え、2047年までに100GWの核エネルギー達成というインドの目標の一環として、放射性同位体生産インフラを直接支援するものです。

- 2025年3月:全インド医科大学(AIIMS)デリー校が、アトマニルバル・バーラト(Atmanirbhar Bharat)イニシアティブの下で開発されたインド初の国産MRIスキャナーを2025年10月までに設置する準備を整え、医療画像診断コストを50%削減し輸入依存を抑制することを目指しています。

- 2025年2月:2025〜26年度連邦予算が、ヴィクシット・バーラト(Viksit Bharat)向け核エネルギーミッションを開始し、小型モジュール炉(SMR)に2兆円(2万クロール・インドルピー)の配分を行い、国内の核エネルギー能力強化に向けて2033年までに国産設計のSMRを5基達成することを目指しています。

インド核医学イメージング市場レポートの範囲

本レポートの範囲として、核医学イメージング手技は静脈内注射を除いて非侵襲的であり、通常は患者に痛みを伴わない医療検査であり、医師が医学的状態の診断・評価を行うことを支援します。これらの画像スキャンは、放射性医薬品または放射性トレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断および治療に使用され、がん、心臓疾患、および神経疾患の治療に使用される放射性物質を含む微量物質です。インド核医学イメージング市場は、製品(機器、および診断用放射性同位体(SPECT放射性同位体、およびPET放射性同位体))、用途(SPECT用途(心臓病学、神経学、甲状腺、およびその他のSPECT用途)、およびPET用途(腫瘍学、心臓病学、神経学、およびその他のPET用途))別に区分されています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム99m(Tc-99m) |

| タリウム201(Tl-201) | ||

| ガリウム67(Ga-67) | ||

| ヨウ素123(I-123) | ||

| その他のSPECT同位体 | ||

| PET放射性同位体 | フッ素18(F-18) | |

| ルビジウム82(Rb-82) | ||

| その他のPET同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 診断画像センター |

| 学術・研究機関 |

| 製品別(金額) | 機器 | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム99m(Tc-99m) | |

| タリウム201(Tl-201) | |||

| ガリウム67(Ga-67) | |||

| ヨウ素123(I-123) | |||

| その他のSPECT同位体 | |||

| PET放射性同位体 | フッ素18(F-18) | ||

| ルビジウム82(Rb-82) | |||

| その他のPET同位体 | |||

| 用途別(金額) | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他の用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 診断画像センター | |||

| 学術・研究機関 | |||

レポートで回答される主な質問

インド核医学イメージング市場の現在の価値はいくらですか?

市場は2026年に4億5,972万米ドルと評価されており、2031年までに7億369万米ドルに達すると予測されています。

インド核医学イメージング分野でリードする製品セグメントはどれですか?

放射性同位体が2025年に59.78%の市場シェアで優位を占めており、2031年を通じて最も急成長するカテゴリーであり続けるでしょう。

核医学における神経学画像診断はどのくらいのペースで成長していますか?

神経学の用途は年平均成長率9.08%で拡大しており、すべての臨床セグメントの中で最も高い成長率です。

アーユシュマン・バーラト(Ayushman Bharat)は将来の需要にどのような影響を与えますか?

同プログラムは大都市圏以外の地域での画像診断施設に資金を提供し、保険適用範囲を提供することで、核医学検査への患者のアクセスを拡大しています。

市場拡大に対する主な課題は何ですか?

高い機器コストと訓練された核医学技師の不足が、成長に対する主要な抑制要因です。

どの企業が国内生産に投資していますか?

GE HealthCare、Siemens Healthineers、およびCanon Medical Systemsがいずれもインドの医療機関向けに国内生産または研究開発(R&D)を拡大しています。

最終更新日: