パスタおよびヌードル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

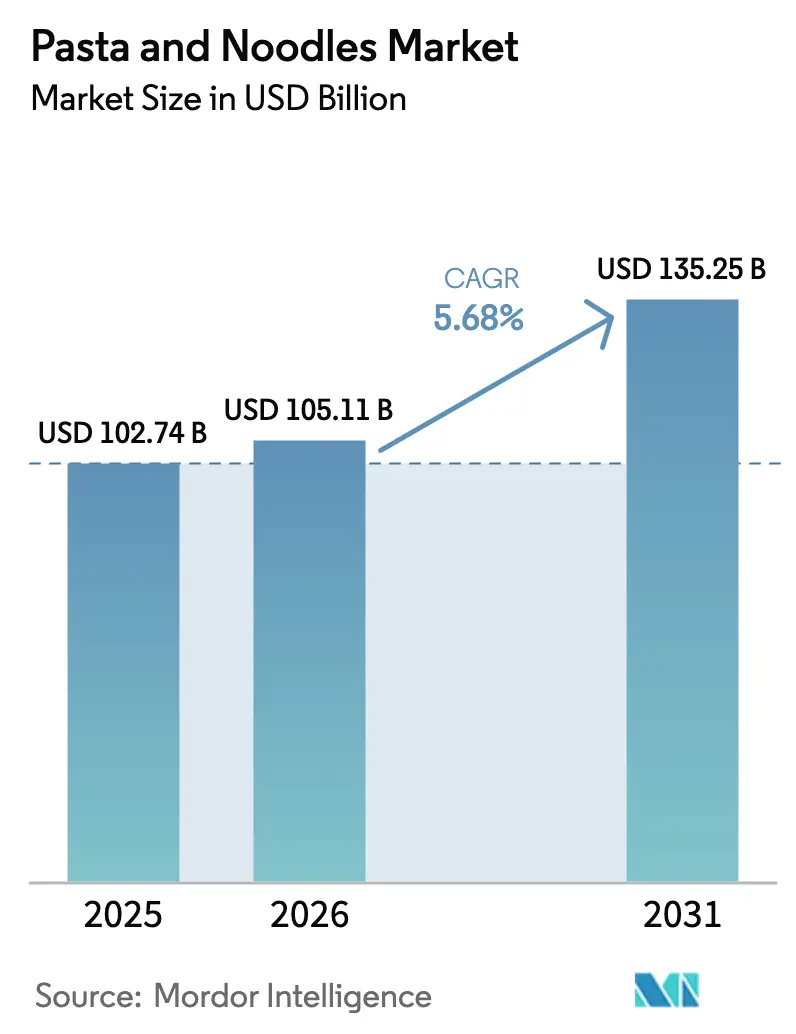

| 市場規模 (2026) | 105.11 十億米ドル |

| 市場規模 (2031) | 135.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

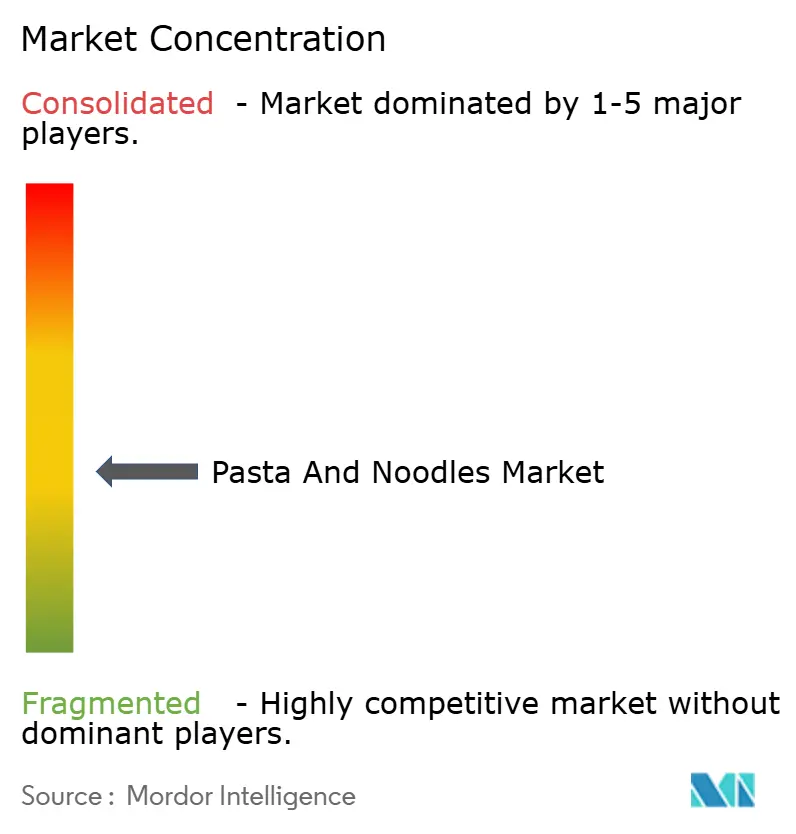

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスタおよびヌードル市場分析

パスタおよびヌードル市場規模は2026年に1,050億1,100万米ドルと評価されており、2025年の1,027億4,000万米ドルから成長し、予測期間中に5.68%のCAGRで前進しながら2031年までに1,352億5,000万米ドルに達すると予測されています。消費者需要は、家庭が利便性と健康を両立させる中で、従来の小麦パスタからグルテンフリー、タンパク質強化、古代穀物バリアントへと拡大しています。押出成形および乾燥技術の改善により、食感と賞味期限が向上し、プレミアムと低価格の価値提案が共存できるようになっています。アジア太平洋および南米におけるサプライチェーンへの投資が納期を短縮し、地域の新興企業が多国籍の既存企業に対抗することを促しています。一方、北米および欧州における包装前面表示規制の強化が低ナトリウム処方の見直しと原材料の透明性を加速させ、機動力のあるブランドに参入機会をもたらしています。しかし、通貨の変動とインプットコストの上昇は、ヘッジ戦略を持たないプレーヤーの利益率を脅かしています。

主要レポートのポイント

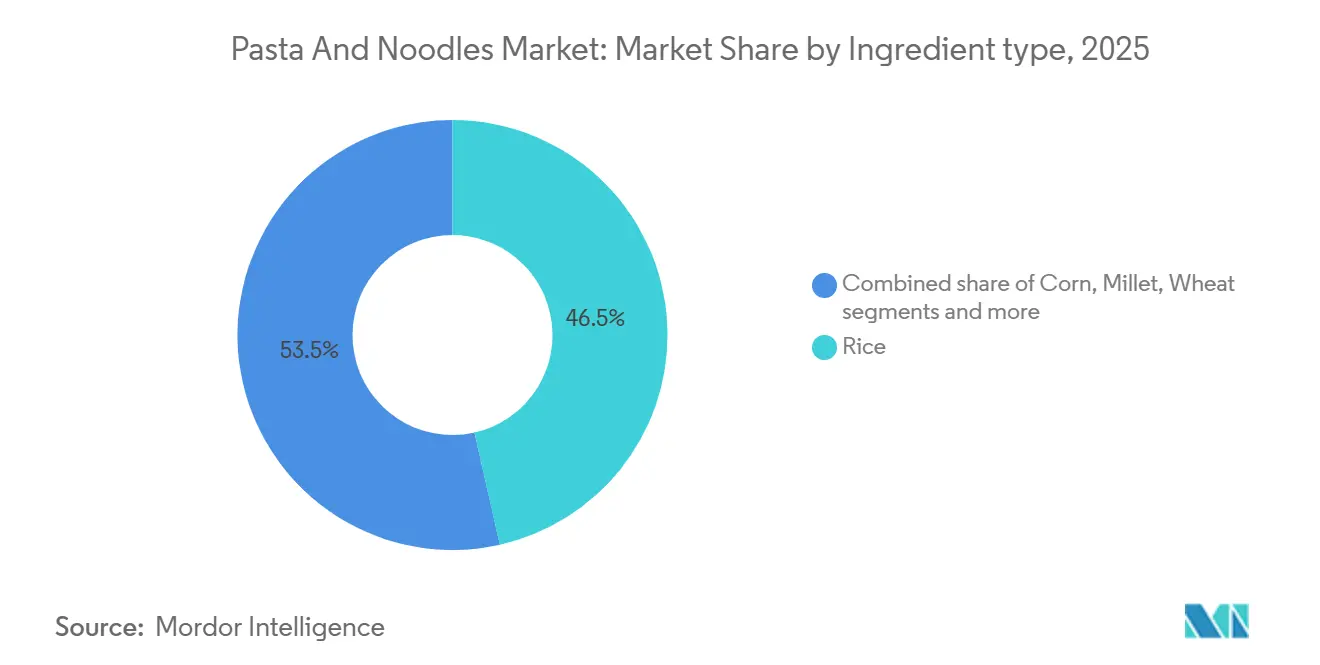

- 原材料タイプ別では、米が2025年の価値シェアの46.48%を占め、雑穀は2031年にかけて7.21%のCAGRで成長する見込みです。

- 製品タイプ別では、乾燥フォーマットが2025年に70.11%のシェアでリードし、インスタントは2031年にかけて6.88%のCAGRで成長すると予測されています。

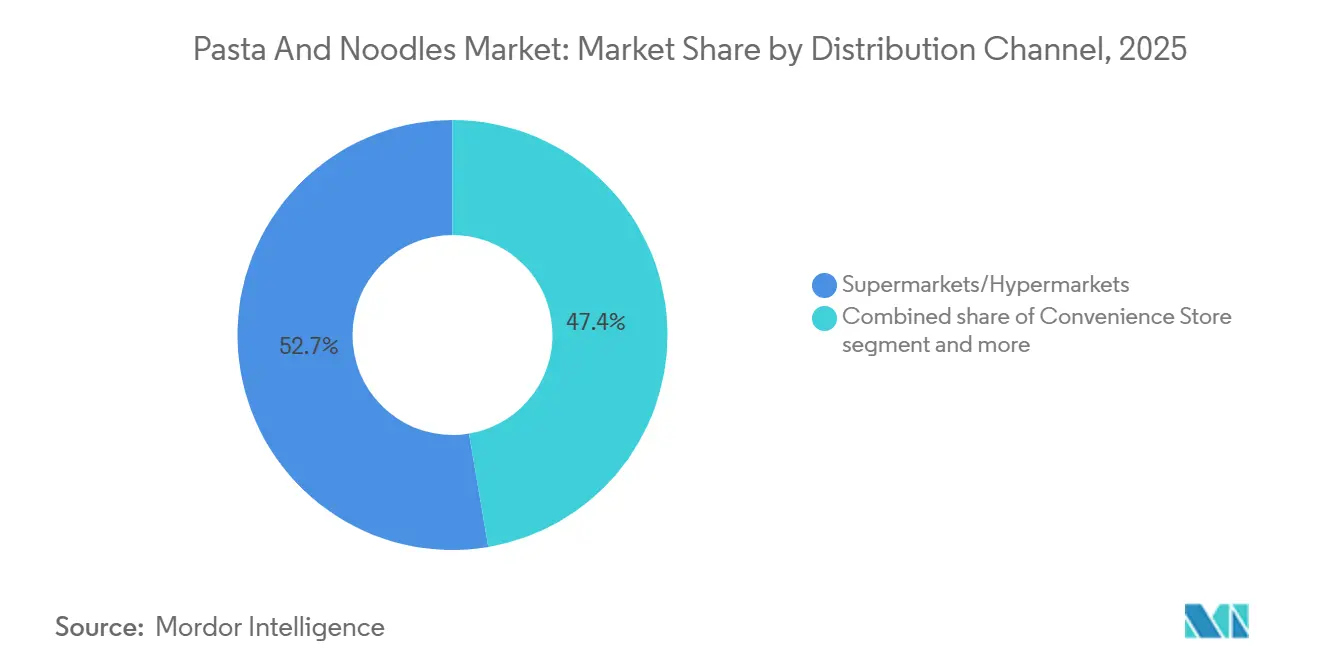

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の52.65%を占め、オンラインチャネルが最も速い成長軌道を示し、2031年にかけて7.55%のCAGRで成長しています。

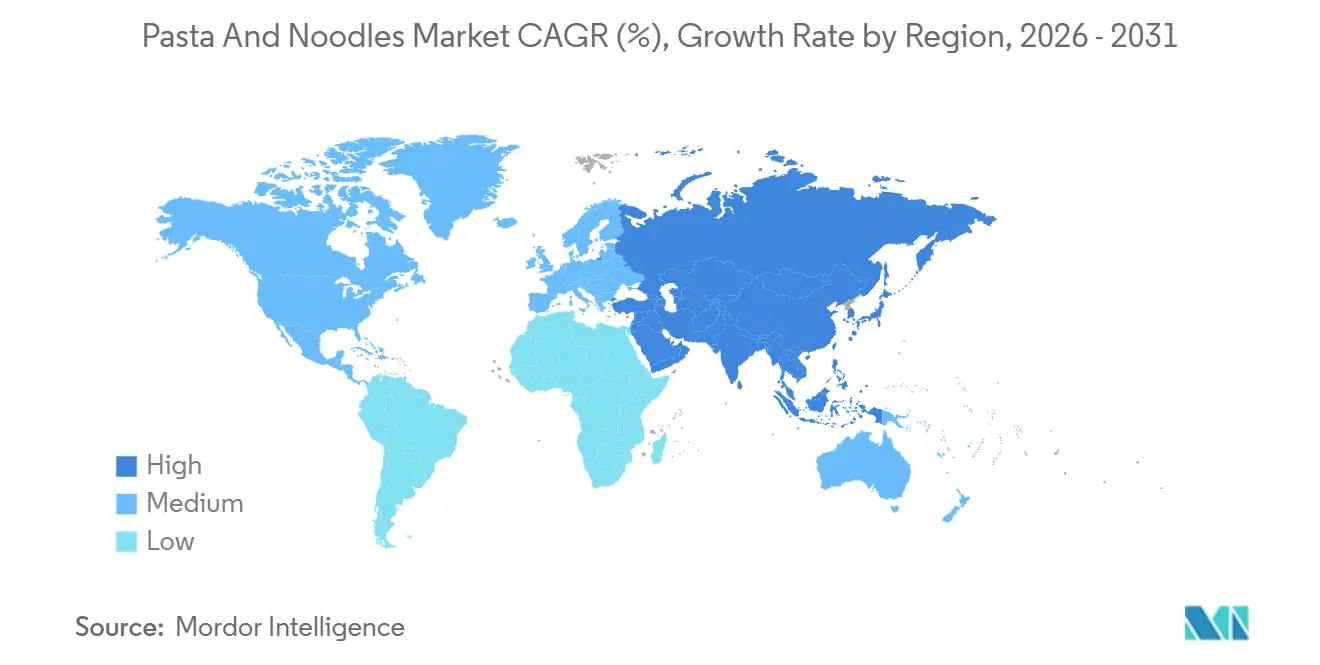

- 地域別では、欧州が2025年の収益の40.25%を占め、アジア太平洋が最も速い地域拡大を見込んでおり、2031年にかけて8.87%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパスタおよびヌードル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア料理の影響力の高まり | +1.2% | 世界全体、特に北米、欧州、ラテンアメリカの都市部での普及が最も強い | 中期(2〜4年) |

| 常温保存可能製品への需要の増大 | +0.8% | アジア太平洋が中心、中東およびアフリカ(特にナイジェリア、エジプト、ケニア)への波及 | 短期(2年以内) |

| タンパク質強化、グルテンフリー、全粒穀物バリアントを後押しする健康トレンド | +1.0% | 北米と欧州がリード、オーストラリアおよびインドの都市部での採用が拡大 | 長期(4年以上) |

| 食感と保存安定性向上のための生産技術の進歩 | +0.7% | 世界全体、資本集約的な採用は日本、韓国、イタリア、米国に集中 | 中期(2〜4年) |

| 発展途上市場における可処分所得の増加 | +1.1% | アジア太平洋(インド、インドネシア、ベトナム)、サブサハラアフリカ(ナイジェリア、ケニア)、南米(ブラジル、コロンビア) | 長期(4年以上) |

| 主要市場プレーヤーによる戦略的広告活動 | +0.5% | 世界全体、中国、米国、ブラジルでのメディア支出が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア料理の世界的な影響

ラーメン、フォー、パッタイが西洋市場で主流化したことで、ヌードルはエスニックな珍しい食べ物から日常的な食事の選択肢へと変貌し、レストランチェーンやフードサービス事業者がアジアのフォーマットをコアメニューに取り入れています。2025年、米国農務省はソーシャルメディアのレシピトレンドや著名シェフの推薦によって高まった消費者の親しみを反映し、2024年比で米麺の輸入が23%増加したと報告しました[1]出典:米国農務省、「米麺輸入統計2025年」、USDA海外農業局、usda.gov。この料理の普及はレストランにとどまらず、小売データによると、韓国のインスタントヌードルブランドが2025年に欧州のスーパーマーケットで二桁成長を達成し、ドイツとフランスの消費者がかつて専門店に限られていたスパイシーでうまみ豊かなフレーバープロファイルに引き寄せられていることが示されています。この変化は単に見た目の問題ではなく、従来のパスタとは大きく異なる食感や調味のパラダイムを試す意欲を示しており、歴史的にイタリアおよびアメリカのブランドが支配してきた市場でアジアのメーカーが流通を確立するための参入機会を生み出しています。

常温保存可能製品への需要の増大

アジア太平洋およびアフリカ全域での都市化と核家族世帯の増加により、冷蔵と調理時間を最小限に抑えた常温保存可能な食品フォーマットの重要性が大幅に高まっています。電力網が依然として不安定なナイジェリアでは、インスタントヌードルが低所得の都市労働者にとって重要な食の選択肢となっています。国家統計局によると、インスタントヌードルの消費量は2025年に前年比18%増加すると予測されており、手軽で手頃な食事の選択肢としての役割が増大していることが浮き彫りになっています[2]出典:ナイジェリア国家統計局、「消費財消費レポート2025年」、Nigerianstat、nigerianstat.gov.ng。同様に、インドネシアでは政府主導のインフラ整備プログラムがラストマイル流通ネットワークを強化し、以前は生鮮市場や青空市場に依存していた農村部にも袋麺が届くようになっています。この変化は、一単位あたりのコストを下げるバルク割引を提供するeコマースプラットフォームの影響力の高まりによってさらに後押しされています。これらの割引は袋麺をより手頃にするだけでなく、価格に敏感な消費者の買いだめを促し、これらの地域での需要をさらに押し上げています。

タンパク質強化、グルテンフリー、全粒穀物バリアントを後押しする健康トレンド

精製炭水化物のリスクに対する消費者の意識が処方見直しの波を引き起こし、メーカーはレンズ豆ベース、ひよこ豆強化、キノア混合のヌードルを導入して健康志向の消費者層を取り込もうとしています。2025年、欧州食品安全機関は包装前面表示ガイドラインを更新し、食物繊維とタンパク質含有量のより明確な開示を義務付け、イタリアのパスタメーカーが栄養基準を満たしながら伝統的な食感を保持した全粒小麦ラインを発売するよう促しました。同時に、グルテンフリーバリアントはセリアック病患者を超えてグルテンを炎症性と認識する消費者にまで拡大しており、ニールセンの小売追跡データによると北米での売上は2025年に14%増加しました。卵白、エンドウタンパク、スピルリナ添加物によって達成されるタンパク質強化は、フィットネス愛好家や手軽なタンパク源を求める高齢者層のニーズに応えており、このトレンドはオーストラリアとスカンジナビアで特に顕著です。しかし、これらのプレミアム製品は従来品より30〜50%高い価格プレミアムを要求するため、コスト重視の市場への浸透を制限し、高所得地域にイノベーションが集中する二極化した市場環境を生み出しています。

食感と保存安定性向上のための生産技術の進歩

押出成形技術の改善により、メーカーは工業規模で伝統的な手延べヌードルの食感を再現できるようになり、真空乾燥と改良雰囲気包装により防腐剤なしで賞味期限を延長できるようになっています。Toyo Suisanなどの日本の設備メーカーは高度な乾燥システムを中国およびインドのメーカーにライセンス供与し、弾力性を保ちながら水分含有量を10%以下に低減しており、これはプレミアムインスタントヌードルにとって重要な品質パラメーターです。イタリアでは、Barillaの2024年の高圧処理設備への投資により、パスタが長期保存後もアルデンテの食感を保持できるようになり、輸送時間が60日を超える輸出市場の需要に応えています。これらの技術的飛躍は、化学防腐剤の必要性を排除することでクリーンラベル処方も促進し、欧州連合および北米の規制圧力と一致しています。しかし、資本集約性は中小企業にとって依然として障壁であり、多国籍企業にイノベーションが集中し、プレミアムセグメントと低価格セグメントの品質格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦などの原材料コストの上昇とサプライチェーンの混乱 | -0.9% | 世界全体、小麦輸入に依存する北アフリカ、中東、南アジアで特に深刻 | 短期(2年以内) |

| 高炭水化物、ナトリウム、カロリー含有量に関する健康上の懸念 | -0.6% | 北米と欧州が懸念をリード、中国の都市部とブラジルでの意識が高まりつつある | 中期(2〜4年) |

| 厳格な食品安全、表示、および規制遵守要件 | -0.4% | 欧州連合、米国、カナダ、アジアの輸出志向メーカーへの波及 | 長期(4年以上) |

| 特定地域における文化的嗜好と食習慣が市場浸透を制限 | -0.3% | 伝統的な主食が支配するサブサハラアフリカ、中東、南米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの上昇とサプライチェーンの混乱

食糧農業機関の価格指数によると、オーストラリアの干ばつ条件とロシアおよびウクライナによる輸出制限を背景に、小麦価格は2024年1月から2025年12月の間に22%急騰しました[3]出典:食糧農業機関、「食品価格指数2025年12月」、FAO、fao.org。この変動は、小麦がヌードル生産コストの60〜70%を占めるエジプトやモロッコなどの輸入依存地域のメーカーに不均衡な影響を与えています。米価格も同様の不安定さを示し、インドの2024年の非バスマティ米輸出禁止が東南アジアおよび東アフリカ全域で供給不足を引き起こし、メーカーはより高いプレミアムでタイおよびベトナムから調達せざるを得なくなりました。サプライチェーンの混乱は商品にとどまらず、中東の石油化学プラントのメンテナンス停止に起因するポリエチレン不足により、2025年に包装材料コストが15%上昇しました。ヘッジメカニズムや垂直統合を持たない小規模な地域ブランドは深刻な利益率圧縮に直面しており、ナイジェリアおよびケニアの複数のメーカーが高回転品目に集中するためにSKUポートフォリオを縮小しています。これらのコスト圧力は先物契約や雑穀やソルガムなどの代替穀物への多様化によって部分的に緩和されていますが、非伝統的な原材料に対する消費者の受容は依然として一様ではありません。

高炭水化物、ナトリウム、カロリー含有量に関する健康上の懸念

肥満と高血圧を標的とした公衆衛生キャンペーンにより、インスタントヌードルへの精査が強まっており、通常1食あたり1,500〜2,000ミリグラムのナトリウムを含み、世界保健機関の1日摂取量推奨値を超えています。2025年、英国の国民保健サービスは高ナトリウム食と心血管疾患の関連性を強調する「ヌードルを見直そう」キャンペーンを開始し、主要小売業者が1食あたり1,200ミリグラムを超える製品の取り扱いを中止するよう促しました。韓国の食品医薬品安全処は2024年にインスタントヌードルへの包装前面ナトリウム警告表示を義務付け、消費者が生鮮または冷蔵の代替品に移行したことで2025年の国内インスタントヌードル消費量が9%減少したことと相関しています。精製炭水化物への懸念も同様に顕著であり、栄養士は白小麦粉ヌードルに関連する血糖値スパイクを軽減するための全粒穀物代替品を推奨しています。これらの逆風は、健康リテラシーが高く消費者がプレミアム代替品に乗り換える購買力を持つ富裕市場で最も顕著であり、発展途上市場の価格重視セグメントは栄養最適化よりも手頃さを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:グルテンフリー需要の加速に伴い雑穀が台頭

米ベースのヌードルは2025年の原材料タイプ別価値シェアの46.48%を占め、米麺が料理の主食であるベトナム、タイ、中国南部での根強い消費に支えられています。しかし、雑穀バリアントは2031年にかけて年率7.21%で拡大しており、全原材料カテゴリーの中で最も速い成長を示し、グルテンフリーのポジショニングと北米および欧州の健康志向消費者に訴求するミクロ栄養素密度によって牽引されています。小麦は成長が鈍化しているにもかかわらず、地中海食でのパスタの優位性とアジア全域でのインスタントヌードルの普及に支えられ、依然として数量面でのリーダーです。トウモロコシベースのヌードルはニッチを占め、主にトウモロコシが文化的に好まれるラテンアメリカ市場にサービスを提供していますが、メーカーがトウモロコシと小麦または米粉を組み合わせたブレンド処方で対処している食感の課題により採用は依然として制限されています。

雑穀の台頭は、国連が2023年を国際雑穀年と宣言し、西洋の消費者の間で穀物の認知度を高める啓発キャンペーンを触媒とした、より広範な古代穀物トレンドを反映しています。ITC Limitedなどのインドのメーカーは輸出市場を対象とした雑穀ヌードルラインを発売し、世界最大の雑穀生産国としてのインドの地位を活用してキノアやアマランサスベース製品に対してコスト競争力のある代替品を提供しています。規制上の支援はインドの2024年の公共配給システムへの雑穀ヌードルの組み込みに明らかであり、低所得世帯へのアクセスを補助し消費を正常化しています。小麦ベースのセグメントはグルテン回避トレンドによる逆風に直面していますが、デュラム小麦パスタはイタリアの原産地呼称保護認証と職人的な生産方法を通じてプレミアム化の可能性を保持しており、大量市場製品より40〜60%高い価格プレミアムを要求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:インスタントフォーマットが都市化を活用

乾燥ヌードルおよびパスタは2025年の製品タイプ別収益の70.11%を占め、料理用途での汎用性と小売およびフードサービスチャネルの両方に適した長い賞味期限を反映しています。しかし、インスタントヌードルはアジア太平洋およびアフリカでの都市化が一人前の即席食事への需要を牽引する中、2031年にかけて6.88%で成長し、他のすべてのフォーマットを上回っています。缶詰および冷凍バリアントはより小さなシェアを占め、利便性が生鮮調理を上回る北米および欧州市場に集中しており、チルドまたは冷蔵ヌードルは自宅でレストラン品質の食感を求めるプレミアムセグメントに対応しています。インスタントカテゴリーの勢いはインドで特に顕著であり、一人当たり消費量は2020年から2025年の間に倍増し、インスタントヌードルを1食あたり0.30米ドル未満に位置付ける積極的な価格戦略によって支えられており、屋台料理の代替品と競争力があります。

技術的な強化によりインスタントとプレミアムセグメントの境界が曖昧になっており、エアドライおよびノンフライのインスタントヌードルが急速な調理を維持しながら脂肪含有量を30〜40%削減する健康的な代替品として台頭しています。Nissin Foodsの2025年の日本における「カップヌードルプロ」ラインの発売は、1食あたり15グラムのタンパク質と低ナトリウムを特徴とし、機能的なメリットに25%のプレミアムを支払う意欲のあるフィットネス志向の消費者を対象としており、この収束を例示しています。乾燥パスタの回復力はその汎用性とイタリアおよび地中海料理への文化的な定着から生まれていますが、世帯規模が縮小し単身世帯が分量管理されたインスタントフォーマットに引き寄せられる成熟市場では成長が鈍化しています。冷凍ヌードルセグメントはミールキットの普及から恩恵を受けており、HelloFreshなどの企業が定期購入ボックスに調理済みヌードルを組み込んでいますが、このチャネルは北米および西欧以外ではまだ初期段階にあります。

流通チャネル別:eコマースが従来の小売を混乱させる

スーパーマーケットおよびハイパーマーケットは2025年の流通シェアの52.65%を維持し、棚スペースの優位性とプロモーション力を活用して数量販売を牽引していますが、オンライン小売チャネルは2031年にかけて7.55%で拡大しており、すべての流通モードの中で最も速い成長を示しています。この変化は中国で最も顕著であり、アリババのTmallやJD.comなどのプラットフォームがヌードル販売の35%を占め、従来の卸売業者を迂回して流通コストを15〜20%削減する直接消費者向けモデルを可能にしています。コンビニエンスストアは24時間営業フォーマットと密な都市フットプリントが衝動買いを促進する日本と韓国で依然として重要ですが、eコマースが一単位あたりのコストを下げるバルク割引と定期購入サービスを提供するにつれてそのシェアは侵食されています。フードサービス事業者や自動販売機を含むその他の流通チャネルはニッチな役割を果たしており、自動販売は自動小売インフラが成熟している日本で特に関連性があります。

eコマースの台頭は競争力学を再形成しており、小規模ブランドがデジタルマーケティングとインフルエンサーパートナーシップを活用して、従来の小売スロッティングフィーを負担することなく認知度を構築しています。インドでは、地域のヌードルブランドがAmazonとFlipkartを通じて全国流通を達成し、既存プレーヤーに有利な物理的小売ネットワークの必要性を回避しています。定期購入モデルは北米で支持を集めており、Thrive Marketなどの企業が割引価格でオーガニックおよびスペシャルティヌードルを提供し、利便性と価値を求める健康志向の消費者に訴求しています。しかし、農村部でのラストマイル物流の課題と消費者が製品を実際に確認したいという嗜好が、スーパーマーケットと青空市場が依然として支配的なアフリカおよびラテンアメリカの一部でのeコマース浸透を制限しています。このチャネルの成長軌道は、多様な消費者セグメントにわたって関連性を維持しようとするブランドにとって、物理的小売とデジタルフルフィルメントを統合するオムニチャネル戦略が必須条件になることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年のヌードルおよびパスタ市場収益の40.25%を占め、イタリア貿易機関によると2025年にイタリアのパスタ輸出が32億ユーロ(35億米ドル)に達したこと、およびプレミアムおよびオーガニックバリアントを優先するドイツの堅固な小売インフラに支えられています。しかし、人口停滞と植物性タンパク質への食の多様化が一人当たり消費量を侵食するにつれて、地域の成長は鈍化しています。フランスとスペインはクスクスやセモリナベースのヌードルを好む北アフリカ系移民コミュニティによって緩やかな成長を見せており、ポーランドやルーマニアなどの東欧市場は所得の上昇と食習慣の西洋化によって拡大しています。英国のブレグジット後の貿易再編はイタリアのパスタ輸入に関税の複雑さをもたらし、一部の英国小売業者が生産コストが20〜30%低いトルコおよびエジプトからの調達に切り替えるよう促しています。規制遵守は依然として厳格であり、欧州食品安全機関が小麦輸入に対する農薬残留限界を厳しく施行しており、市場アクセスを求めるEU域外サプライヤーのコストを引き上げています。

アジア太平洋は2031年にかけて8.87%で拡大しており、最も速い地域成長率を示し、2025年に80億食に達したインドのインスタントヌードル消費の急増と、消費者が50〜80%高い価格の日本および韓国の輸入品に乗り換えているプレミアム化トレンドが進む中国によって牽引されています(インド・ブランド・エクイティ財団)。日本の国内市場は成熟しており一人当たり消費量は横ばいですが、北米および欧州へのプレミアムラーメンとうどんの輸出は2025年に19%増加し、料理観光とアニメに触発された若い世代の文化的親近感によって牽引されています。オーストラリアのヌードル市場はアジア系移民から恩恵を受けており、ベトナムおよびタイのコミュニティが米麺への需要を維持し小売品揃えの拡大を牽引しています。東南アジア市場、特にインドネシア、ベトナム、フィリピンでは、Indofoodなどの地元プレーヤーとNestléなどのグローバル参入者がブランドロイヤルティが流動的でプロモーション強度が高い価格重視セグメントでシェアを争う激しい競争が展開されています。

北米と南米は異なる軌道を示しており、米国とカナダはナトリウムと精製炭水化物に関する健康上の懸念によって制約された緩やかな成長を経験している一方、ブラジル、コロンビア、ペルーは都市化と女性労働参加率の上昇によって拡大しており、手軽な食事ソリューションへの需要が高まっています。メキシコのヌードル市場は米国との近接性に大きく影響されており、国境を越えた貿易がアメリカブランドへのアクセスを促進していますが、Herdezなどの地元メーカーがチリとライムを取り入れた文化的に調整されたフレーバーでシェアを獲得しています。中東およびアフリカは依然として新興市場であり、アラブ首長国連邦と南アフリカが駐在員人口と西洋化された小売フォーマットによって消費をリードしており、ナイジェリアのインスタントヌードル市場は手頃さと地元メーカーによる積極的な流通によって牽引されるアフリカ大陸最大の市場です。欧州と中東への生産拠点としてのトルコの戦略的地位は強化されており、競争力のある労働コストと優遇貿易協定に支えられ、近隣市場への輸出が2025年に12%増加しています。

競合環境

主要企業が世界のパスタおよびヌードル市場を支配しており、市場は適度に分散しています。地域メーカーと新規参入者は、Nestlé S.A.、Nissin Foods Holdings Co. Ltd.、Unilever PLC、Barilla Group、The Campbell Soup Companyなどの確立された多国籍企業と競争しています。これらの企業は、製品ポートフォリオの拡大、プレミアム製品の開発、新しい地理的市場への参入、および市場ポジションを維持するための価値ベース製品の提供に注力しています。

成長機会は、パスタ消費が増加しているがブランド嗜好が依然として柔軟な新興市場に存在しています。市場はまた、特定の栄養要件を対象とした機能性および強化製品を中心とした特化セグメントにも可能性を示しています。地域メーカーは地元の原材料と文化的な真正性を強調することで競争力のあるポジションを維持しています。

製造技術は重要な差別化要因となっており、高度なプロセスが製品品質、一貫性、および保存性を向上させています。この競争環境はイノベーションと市場の多様化を促進し、消費者にとってより広い製品選択と品質向上をもたらしています。

パスタおよびヌードル業界リーダー

Nestlé S.A.

Nissin Foods Holdings Co. Ltd.

Barilla Group

The Campbell Soup Company

Ebro Foods, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Maggiが米国ポートフォリオを新しいヌードルラインで拡大しました。製品はインディアン・クラシック・マサラ、チャイニーズ・スパイシーガーリック、コリアン・スパイシーBBQの3つのフレーバーを特徴としています。

- 2025年3月:General MillsがOld El PasoおよびTotino'sブランドでラーメンヌードルを発売しました。新製品ラインにはファヒータとビーフ・ビリアフレーバーのOld El Paso ラーメンヌードル、チーズピザとバッファロースタイルチキンピザバリエーションのTotino'sラーメンヌードルが含まれています。

- 2024年10月:VeebaのWokTokが新しい中国ソースとインスタントヌードルで製品ポートフォリオを拡大しました。同社はチャウメン、マンチュリアン、マサラ、カンパオ、スパイシーコリアン1Xの5種類のインスタントカップヌードルを発売しました。ヌードルは精製小麦粉(マイダ)、パーム油、グルタミン酸ナトリウム(MSG)を使用せずに製造されています。

- 2024年8月:Noodle Loversが電子レンジ対応のパスタ2種類、「トゥーウンバパスタ」と「ロゼパスタ」を発売しました。これらは簡単な電子レンジ調理でレストラン品質の味を提供します。これらの料理はクリームベースのソースにスパイスを加えた伝統的なイタリアパスタの韓国風アレンジです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界のヌードルおよびパスタ市場を、原材料ベース(小麦、米、トウモロコシ、雑穀、またはブレンド)に関わらず、乾燥、インスタント、缶詰、冷凍、またはチルド形態で小売、フードサービス、および機関チャネルに販売される工業的に生産されたすべての麺状、シート状、または成形された無発酵生地製品と定義しています。

調査範囲の除外:パスタまたはヌードルが1食分の重量の半分未満を占める即食複合食事は調査範囲外とします。

セグメンテーションの概要

- 原材料タイプ別

- 米

- 小麦

- トウモロコシ

- 雑穀

- その他

- 製品タイプ別

- 乾燥

- インスタント

- 缶詰および冷凍

- チルド/冷蔵

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- メキシコ

- カナダ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- 欧州その他

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、南北アメリカ全域の加工業者、契約包装業者、大手卸売業者、専門eグローサーとの複数の構造化された対話により、パックサイズのトレンド、平均販売価格、マージンの転嫁が検証されました。栄養士とQSR調達マネージャーとのフォローアップ調査は、予測に組み込まれた健康トレンドの前提をストレステストするのに役立ちました。

デスクリサーチ

まず、FAO商品バランス、国連コムトレード輸出ログ、USDA生産概要、ユーロスタット小売指数などのオープンな権威ある情報源からベースラインの消費量と貿易指標をまとめました。世界インスタントヌードル協会の栄養摂取統計と包装廃棄物申告は、数量変化を金額にマッピングするのに役立ちました。企業の10-K、投資家向け資料、Dow Jones Factivaにアーカイブされた選択されたニュースが価格とブランドミックスの洞察を補完しました。記載されている情報源は参照された幅広さを示しており、相互確認と明確化のために多くの追加データセットが検討されました。

政府の栄養調査、国家家計支出パネル、業界団体の出荷ダッシュボードは、原材料の分割とチャネルダイナミクスについてスクリーニングされ、モデリング作業を開始する前に地域の重み付けを精緻化することができました。

市場規模算定と予測

一人当たり摂取量と通関調整済み生産量に基づくトップダウン再構築が初期の2025年価値プールを提供し、その後選択的なボトムアップサプライヤーロールアップとサンプリングされた平均販売価格×数量チェックによって裏付けられました。

主要モデル促進要因には、一人当たりの1日平均食数、小売単価の軌跡、小麦および米の商品指数、新興都市でのインスタントフォーマットの浸透、包装食品のオンライン食料品シェア、処方見直しコストに影響する規制上のナトリウム上限が含まれます。

5年間の見通しは、原材料インフレとチャネルミックス弾力性を主要変数として、シナリオ分析と組み合わせた多変量回帰を使用して生成されます。一貫した貿易データが不足していた国別シリーズは、最終的な三角測量の前にピア平均を使用してギャップを埋めました。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、過去の比率に対する自動分散スクリーン、およびシニアサインオフを経ます。モデルは毎年更新され、原料価格が15%以上変動した場合または上位5社のメーカーが重要なガイダンスを発表した場合に中間更新が実施されます。最終的な確認チェックは各クライアント納品直前に繰り返されます。

Mordorのパスタおよびヌードルベースラインが堅固な理由

公表されている数値は、企業が異なる製品ミックス、チャネル範囲、更新頻度を選択するためにしばしば乖離します。摂取統計を貿易照合と整合させ毎年更新することで、Mordorはドリフトを制限し比較可能性を高く保っています。

主要なギャップ要因には、パスタのみに焦点を当てフードサービスフローを省略したり、原材料インフレコントロールなしに小売スキャナーデータを外挿したりする競合調査が含まれます。通貨換算のタイミングと短い予測期間がさらなる分散を加えています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 1,020億8,000万米ドル(2025年) | ||

| 755億米ドル(2025年) | グローバルコンサルタントA | パスタのみの範囲、ヌードルおよびチルドSKUを除外 |

| 879億7,000万米ドル(2024年) | 業界団体B | より早い基準年、主に小売販売レシートに依存 |

| 831億米ドル(2024年) | 業界誌C | 限られた地理的セットと出荷価値換算係数 |

この比較は、原材料の幅広さ、デュアルチャネルカバレッジ、および最新の通貨修正が適用された場合、Mordorが意思決定者が信頼を持って複製および監査できる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年の世界のヌードルおよびパスタ市場の予測値はいくらですか?

市場は2031年までに1,352億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋が最も速い拡大を見込んでおり、8.87%のCAGRで前進しています。

最も勢いを増している製品タイプはどれですか?

インスタントフォーマットが最も速い成長を示しており、6.88%のCAGRで上昇する見込みです。

流通においてeコマースはどのような役割を果たしていますか?

直接消費者向けおよび定期購入モデルが規模を拡大する中、オンラインチャネルは7.55%のCAGRで拡大しています。

最終更新日: