インド食品酵素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

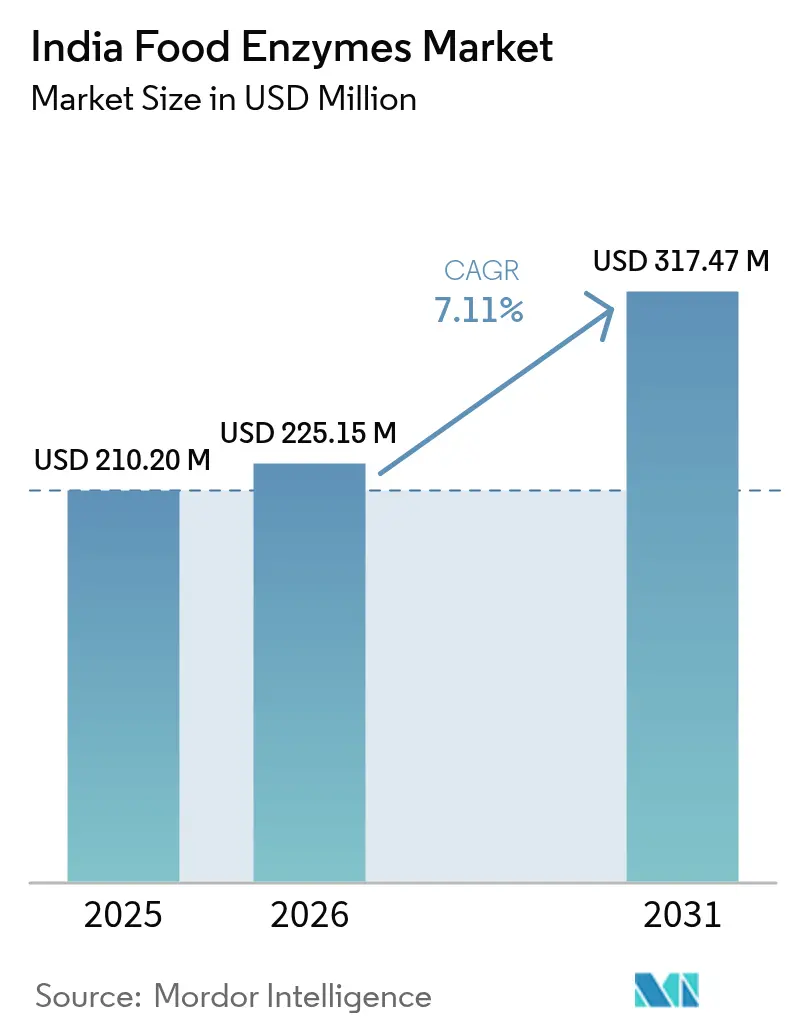

| 基準年の市場規模 (2025) | 210.20 百万米ドル |

| 市場規模 (2026) | 225.15 百万米ドル |

| 市場規模 (2031) | 317.47 百万米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

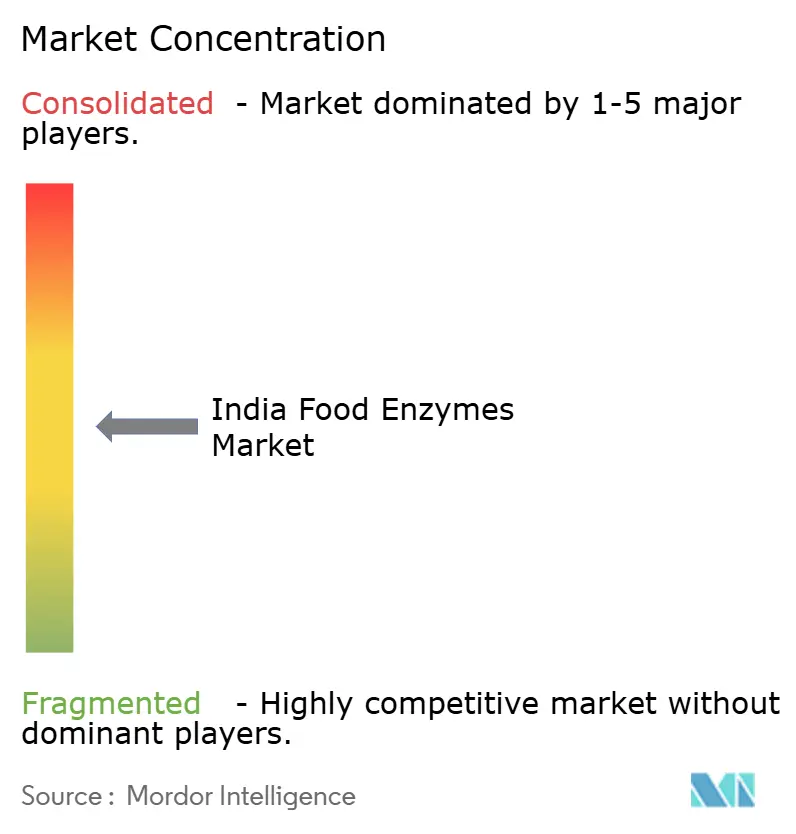

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド食品酵素市場分析

インド食品酵素市場規模は、2025年の2億1,020万米ドルから2026年には2億2,515万米ドルに成長し、2026年から2031年にかけて年平均成長率7.11%で2031年までに3億1,747万米ドルに達すると予測されます。この成長軌道は、強力な政策的インセンティブ、組織化されたベーカリーチェーンの統合、および近代的な乳業工場の急速な拡大によって支えられています。多国籍企業と国内企業の双方が、製造の現地化、コールドチェーンの信頼性向上、および都市部消費者のニーズに対応したクリーンラベル処方の導入に向けて競争を繰り広げています。生産連動型インセンティブ(PLI)制度を通じた公共部門の投資と、州レベルのメガフードパークにより、ベーカリー、飲料、乳製品分野における生産能力の拡大が促進されています。これにより、加工業者がより高い収率、長期の賞味期限、輸出に適した品質を追求する中で、酵素需要が高まっています。天然加工助剤への選好の高まり、大都市圏における可処分所得の増加、クラフトブルワリースタートアップの増加により、市場の潜在的基盤はさらに拡大しています。しかし業界の専門家は、断片化したコールドストレージ、厳格な5日間の輸入検査、および遺伝子組換え微生物に関する根強い誤解といった課題が、短期的な成長を抑制する可能性があると警告しています。

主なレポートのポイント

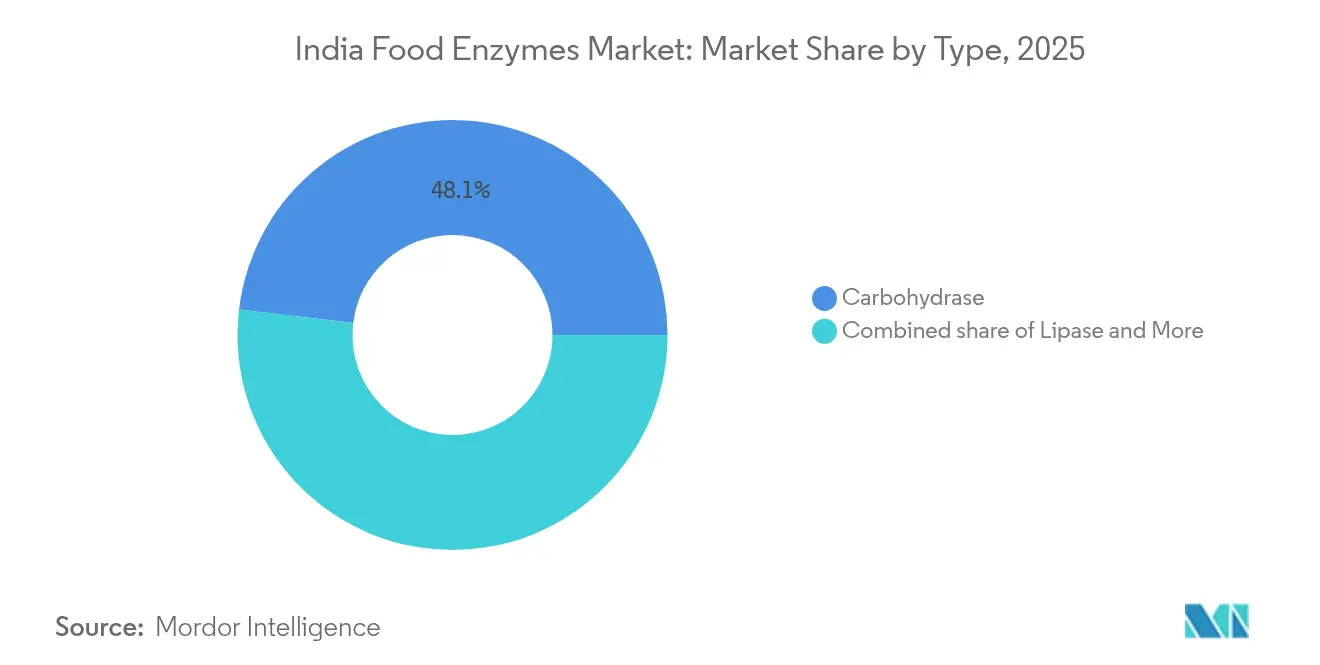

- 種類別では、カルボヒドラーゼ酵素が2025年の売上高の48.10%を占め、インド食品酵素市場シェアにおいて最高位となりました。一方、リパーゼは2031年にかけて年平均成長率7.12%で拡大すると予測されています。

- 形態別では、粉末製剤が2025年のインド食品酵素市場規模の70.85%を占めましたが、液体濃縮物は2031年にかけてより強い年平均成長率6.95%を記録する見込みです。

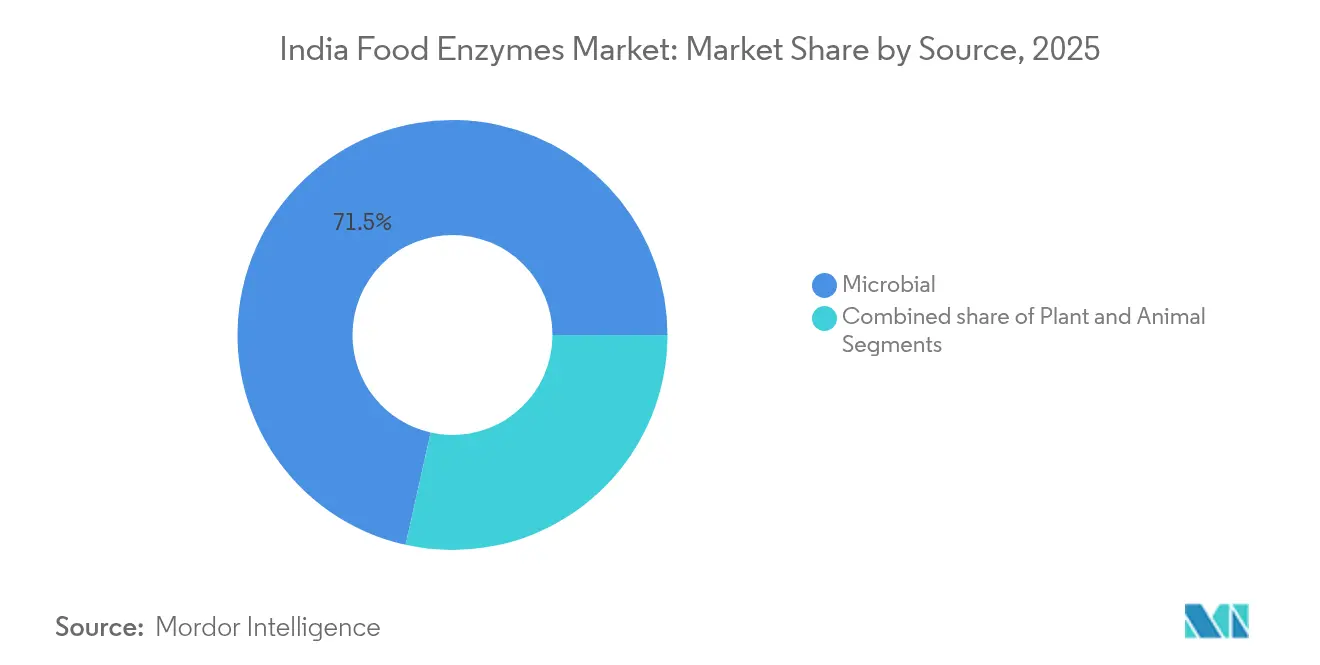

- 供給源別では、微生物由来が2025年の売上高の71.50%を占めましたが、植物由来の代替品は2031年にかけて年平均成長率6.98%で拡大しています。

- 用途別では、ベーカリー・菓子が2025年の売上高シェア46.10%を占めてトップとなり、乳製品・デザートは年平均成長率7.15%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド食品酵素市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インドの組織化されたベーカリーセクターの急速な拡大 | +1.2% | マハラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州に集中する全国規模 | 中期 (2~4年) |

| 政府の食品加工向け生産連動型インセンティブ(PLI)制度 | +1.5% | メガフードパークのある州(パンジャーブ州、アーンドラ・プラデーシュ州、グジャラート州)で早期成果を上げる全国規模 | 短期 (2年以内) |

| クリーンラベル・天然原料への需要の高まり | +1.1% | 全国規模、都市圏および大都市で採用をけん引 | 中期 (2~4年) |

| インドの乳製品・チーズ加工能力の成長 | +1.3% | グジャラート州、ウッタル・プラデーシュ州、ラージャスターン州、パンジャーブ州に拠点を持つ全国規模 | 長期 (4年以上) |

| 酵素ブレンドを採用するクラフトブルワリースタートアップの急増 | +0.8% | ベンガルール、プネー、グルガオン、ムンバイの都市部クラスター | 中期 (2~4年) |

| 中小企業メーカーによる精密発酵酵素の採用 | +0.7% | 産業ハブ(マハラーシュトラ州、グジャラート州、タミル・ナードゥ州)での早期採用を伴う全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インドの組織化されたベーカリーセクターの急速な拡大

組織化されたベーカリーチェーンと工業的なパンメーカーは、ブランドのないキラーナストアのサプライヤーを押しのけ、市場シェアをますます獲得しています。この変化により、一貫したパンのきめ感の確保、賞味期限の延長、化学乳化剤への依存低減を実現する標準化された酵素改良剤への需要が高まっています。包装済みパン、バンズ、スイーツ商品へのトレンドが傾くにつれ、酵素の採用が急増しています。これは、大規模生産ラインが、小麦粉品質や環境湿度が変動する中でも酵素ブレンドだけが提供できる能力である、精確な生地のレオロジーと予測可能な発酵ウィンドウを必要とするためです。Puratos Indiaは、Soft'r Toastのような酵素ベースのパン改良剤において、アミラーゼとヘミセルラーゼ技術を活用しています。これらはやわらかさと弾力性を高めるだけでなく、非臭素化規制基準にも準拠しています。この戦略的なポジショニングにより、Puratosは、地域のベーカリーが処方を洗練させる中で増大するボリュームを取り込むことができます。一方、Kerryが2024年6月に導入したBiobake Fresh Richは、高糖分ベーカリー製品向けにカスタマイズされたデンプン作用酵素であり、重要なニーズを満たしています。この酵素は、糖分含有量が20%以上のスイーツ製品の賞味期限を延長するものであり、組織化されたベーカリーが伝統的なミターイーに対抗するため積極的に狙っている市場セグメントです。さらに、PLI制度の付加価値と輸出対応への重点が、ベーカリーを酵素ソリューションへと促しています。これらのソリューションは食品廃棄物を削減するだけでなく、サプライチェーンの強靱性を高め、コスト効率と持続可能性を融合させており、これは輸出市場で大きな意味を持つメッセージです。

食品加工向け政府生産連動型インセンティブ(PLI)制度

総額1兆900億ルピーの拠出を持つPLI制度は、2024年までに171の受益者に対して1,155億ルピーをすでに配分しています。食品加工における資本配分のこの再編により、酵素サプライヤーが間接的な受益者として台頭しています。加工業者が補助金閾値を満たすために収率最適化、廃棄物の有価値化、製品差別化に投資するにつれ、酵素の応用が重要な役割を果たします[1]出典:報道情報局、「PLI制度の配分」、pib.gov.in。ジュースの清澄化や乳製品タンパク質の改質から、ベーカリーの賞味期限延長に至るまで、これらの応用はいずれも付加価値製品と輸出競争力強化というPLI制度の使命と合致しています。しかし、インド食品安全基準庁(FSSAI)が指摘するように、大規模プロジェクトを重視する同制度の方針は、思わず技術格差を拡大させています。PLI受益者が恩恵を受ける一方で、酵素処方への共同投資のための資本を持たない250万の未登録食品事業者は不利な立場に置かれています。さらに、2024年までに28万9,000件の雇用創出を目指す同制度の野心的な目標は、食品加工における労働力の拡大を示唆しています。この成長は、特に訓練された人材が企業間を移動するにつれ、技術リテラシーを高め、酵素ベースのイノベーションのより広い採用を促進すると見込まれます。また、メガフードパークとコールドチェーンインフラを支援する政府のプラダーン・マントリ・キサン・サンパダ・ヨジャナは、PLIと連携して機能します。酵素流通の物流上の課題を緩和することで格差の解消を目指していますが、第2層・第3層地域の接続問題は依然として課題となっています。

クリーンラベル・天然原料への需要の高まり

消費者が原材料リストをますます精査し、ソーシャルメディアが食品添加物への懸念を増幅させる中、加工業者は酵素ベースのソリューションへと移行しています。これらのソリューションは合成乳化剤、防腐剤、テクスチャリング剤に取って代わっていますが、この移行は都市部と農村部の市場間で均一ではありません。Puratosのモノグリセリドとジグリセリド(E471)を模倣し、よりクリーンなラベルを促進する酵素製剤であるIntens Soft and Fineは、酵素サプライヤーが技術的な機能性を消費者メリットとして訴求している方法を示しています。ただし、このようなソリューションの採用は、従来の化学的助剤と比較して2~3倍高い酵素改良剤のコストを加工業者が負担する意欲にかかっています。このクリーンラベルの動きは、FSSAIの2024年10月の食品添加物規制改正と一致しており、より厳格な表示要件を課し、コンプライアンスコストを引き上げています。これらの変更は酵素サプライヤーに思わぬ恩恵をもたらします。酵素製品は添加物ではなく加工助剤として位置付けられるため、より軽い開示義務しか課されません。さらに、酵素メーカーは、2030年までに3,000億米ドルのバイオエコノミーという野心的な目標を掲げ、2024年8月に公表されたインドのBioE3政策を活用しています[2]出典:バイオテクノロジー省、「BioE3政策のハイライト」、dbtindia.gov.in。商業規模の生産がいまだ初期段階にあるにもかかわらず、精密発酵酵素を国家の持続可能性目標に合致するものとして位置付けています。

インドの乳製品・チーズ加工能力の成長

インドの増大する牛乳生産量が工場加工に振り向けられており、チーズ製造、ヨーグルトのテクスチャリング、乳糖加水分解、ホエイの有価値化において重要な役割を果たす酵素への需要が高まっています。1兆1,500億ルピーの投資計画を持つインド最大の乳業協同組合GCMMFは、単に生産能力を拡大するだけでなく、製品ラインナップの多様化も図っています。この動きは、酵素改質チーズやプロバイオティクス乳製品デザートのような付加価値セグメントへの戦略的な賭けを示しています。これらの製品は、微生物リパーゼとプロテアーゼに依存し、より優れたフレーバープロファイルと長期の棚保存安定性を目指しています。酵素サプライヤーはこの進化する状況に敏感に反応しています。Novonesis は、チーズ向けにカスタマイズされた微生物リパーゼSpiceIT M100と、植物性製品のうま味を高めるVertera Umami MG酵素でこれを示しています。乳業セクターが2030年までに3億メートルトンへの成長を目指す中、特に液体製剤がコールドチェーンに依存することもあり、既存の酵素サプライチェーンへの負担が明らかになっています。しかし、この課題は国内酵素メーカーが生産を現地化し輸入依存を削減する絶好の機会でもあります。この状況における酵素の戦略的重要性を示すものとして、Kerryが2024年11月にNovonesis の乳糖分解酵素(ラクターゼ)事業を1億4,540万ユーロ(約1億5,500万米ドル)で買収したことは、インドにおける乳糖不含乳製品セグメントの急成長を浮き彫りにしています。都市部の消費者が乳糖不耐症を自己診断するケースが増えるにつれ、消化器系健康ソリューションへの需要が高まっています。

阻害要因の影響分析*

| 阻害要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 小規模食品加工業者にとってのコスト対便益比率の高さ | -0.9% | 全国規模、第2層・第3層都市および農村加工クラスターで顕著 | 短期 (2年以内) |

| FSSAIの厳格な承認・表示要件 | -0.6% | 全国規模、輸入業者と新規参入者へのコンプライアンス負担が高い | 中期 (2~4年) |

| 第2層・第3層都市における酵素コールドチェーンのギャップ | -0.5% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、オディシャ州の第2層・第3層都市 | 中期 (2~4年) |

| 酵素を遺伝子組換え生物(GMO)と結びつける消費者の誤解 | -0.4% | 全国規模、ソーシャルメディアにさらされた都市圏でより高い感受性 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

小規模食品加工業者にとってのコスト対便益比率の高さ

臭素酸カリウムや化学乳化剤などの従来の加工助剤の2~3倍の価格で提供される酵素製剤は、インドの250万の未登録食品事業者にとって財務上のハードルとなっています。この課題は、FSSAIが強調するように、食品加工ユニットの98%を占める零細・小・中規模企業にとって特に深刻です。第2層・第3層都市では、タイトな利益率で事業を運営することが多い小規模加工業者は、酵素の総所有コスト面でのメリット(収率改善、廃棄物削減、賞味期限延長)を評価する技術的ノウハウが欠如していることが少なくありません。その結果、安価な化学的代替品に頼ることが多く、酵素がもたらす長期的な経済的・規制上の優位性を見過ごしています。政府のプラダーン・マントリ零細食品加工企業の公式化計画は1兆ルピーの予算を誇り、信用アクセスと能力構築支援を提供することを目的としていますが、その影響は限られています。特に、酵素の採用を直接補助するものではありません。Amano Enzymeの2024年3月の企業記事は、酵素によるコスト削減を強調し、処理時間の短縮、低温度での処理、腐敗の低減といったメリットを取り上げています。しかし、このメッセージは農村の加工業者ネットワークには浸透しておらず、非公式な知識移転と価格感度が購買決定に大きな影響を与えています。

FSSAIの厳格な承認・表示要件

FSSAIの2024年10月の輸入規制改正は、酵素の輸送品に対して5日間の検査機関ターンアラウンドを義務付け、重金属、農薬、マイコトキシンの汚染限界を厳格化しています。これらの変更により、輸入業者のコンプライアンスコストと運転資本需要が増大しています[3]出典:インド食品安全基準庁(FSSAI)、「輸入規制改正2024年」、fssai.gov.in。社内検査インフラを持たない小規模販売業者は、これらの規制の影響を最も強く受けています。2024年3月、FSSAIは酵素を含む加工助剤の暫定的な有効リストを導入しました。この動きは事前承認経路によって不確実性を低減する一方で、新規酵素製剤の市場投入までの時間を思わず長引かせています。その結果、イノベーターは既存の承認を持つ既存参入者と比較して不利な立場に置かれています。FSSAIの2022年の明確化によれば、遺伝子組換え微生物(GMM)由来の酵素のGMM含有量が1%を超える場合は、別途表示が必要となります。酵素が最終製品に残存しない加工助剤であるにもかかわらず、一部の加工業者はこの開示義務を消費者向けの潜在的なリスクと見なしています。総じて、これらの規制は規制担当チームとFSSAIとの確立された関係を持つ、資本力が豊富な大手酵素サプライヤーを強化しているようです。逆に、BioE3政策の枠組みの下で精密発酵酵素を開発する新規参入者やニッチなバイオテック企業にとっては、より大きな課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:カルボヒドラーゼの優位性がベーカリーと飲料の需要を支える

2025年において、カルボヒドラーゼ酵素は市場売上高の48.10%を占め、生地調整、ジュースの清澄化、食物繊維改質における役割が注目されました。リパーゼは最も成長が速い酵素であり、酵素改質チーズ生産の増加とクラフトブルワリーによるフレーバー放出製剤の探索に後押しされ、2031年にかけて年平均成長率7.12%で成長すると見込まれます。カルボヒドラーゼのセグメントでは、アミラーゼが主流であり、デンプンの老化制御とパンのきめのやわらかさ維持においてベーカリー改良剤を補助しています。これは、インドの多湿な気候の中で7~14日間の賞味期限を目指す包装済みパンメーカーにとって重要な要素です。ペクチナーゼはジュースおよび飲料加工業者の収率と透明度を高め、セルラーゼは食物繊維強化パンと植物性タンパク質テクスチャリングに使用されていますが、コストや第2層都市における技術支援の欠如により採用が限られています。プロテアーゼ酵素は2番目に大きなカテゴリーであり、乳製品タンパク質の加水分解、食肉の軟化、醸造に使用されており、Advanced Enzymes Technologiesは食品バイオプロセシングセグメントでの大幅な成長を報告しています。

リパーゼの成長は、インドの拡大する酵素改質チーズ市場と、バターファットの風味を再現するためにリパーゼを使用する植物性乳製品代替品の台頭によって促進されています。Novonesis のチーズ用途向け微生物リパーゼSpiceIT M100と、Kerryが2024年11月にNovonesis の乳糖分解酵素(ラクターゼ)事業を1億4,540万ユーロで買収したことは、インドの乳製品セクターにおける特殊酵素の戦略的重要性を示しています。Amano EnzymeのLipase GS「Amano」250Gは、Food Ingredients Asia 2024で展示され、酵素改質チーズとコカバター代替品の生産を対象としており、インドの成長する菓子および高級乳製品セグメントと合致しています。トランスグルタミナーゼやグルコースオキシダーゼなどのその他の酵素は、食肉の再構成やグルテンフリーベーキングにおいて支持を集めており、CSIR-NIISTによるフィターゼ熱安定性とインド食品マトリックス向け酵素工学の研究に支えられています。

形態別:粉末製剤がコストおよび取扱いの優位性を維持

2025年において、粉末酵素は総売上高の70.85%を占め、コスト効率、常温安定性、取扱いの容易さによって牽引されています。これは特に冷蔵保管設備を持たない中小企業(SME)にとって有利な特性です。ただし、このセグメントは2031年にかけて年平均成長率わずか5.71%で成長すると予測されており、自動化された生産ラインにおける液体濃縮物へのシフトを示しています。粉末製剤は、第2層・第3層都市でコールドチェーンへのアクセスが限られ断続的な電力供給を抱える98%のユニットが中小零細企業であるインドの断片化した食品加工セクターに適しています。Puratos IndiaのSoft'r ToastやIntens Freshnessのような製品(いずれも粉末酵素ベースの改良剤)は、インフラの制約に適応しながらベーカリー用途においてパフォーマンスを確保する方法を示しています。液体酵素は成長ペースがやや遅いものの、精確な投与量、より速い分散、粉塵への暴露低減といったメリットを提供し、自動化システムを持つ大規模な乳業および飲料加工業者に好まれています。

粉末と液体酵素の選択は、規制およびコスト面の考慮事項も反映しています。液体酵素はコールドチェーン物流を必要としますが、インドの8,671の冷蔵保管施設はこれを均一にサポートできません。特に、国立コールドチェーン開発センターによれば、全国のキャパシティの15%~20%しか存在しない第2層・第3層都市ではそれが顕著です。粉末酵素はこの問題を回避しますが、高速混合時の均一な分散を達成することに課題があり、サプライヤーは造粒技術とキャリアシステムでこれに対処しています。DSM-Firmenichのインドにおける製造工場および研究所の拡張に向けた2~3年かけた1億米ドルの投資には、インフラの改善を見越して液体酵素製剤の生産能力が含まれる可能性があります。粉末セグメントの緩やかな成長は、従来のベーカリー用途における飽和を反映しており、一方で液体酵素は乳製品、飲料、植物性タンパク質における需要を取り込んでいます。これらは精確な投与量と迅速な活性発現がコールドチェーンプレミアムを正当化する分野です。

供給源別:微生物酵素が規制上の受容性と規模の経済性でリード

2025年において、微生物由来の酵素が市場を支配し、総売上高の71.50%を占めました。この優位性は、遺伝子組換え微生物(GMM)由来の酵素を加工助剤として承認するFSSAIの方針、発酵規模の経済性、およびアミラーゼ、プロテアーゼ、リパーゼ生産における細菌・真菌株の技術的多用途性によって牽引されています。植物由来の酵素は市場シェアが小さいものの、クリーンラベルの義務付けとGMM起源に対する消費者の精査に後押しされ、2031年にかけて年率6.98%で成長しています。これにより、パパイン(パパイヤ由来)、ブロメライン(パイナップル由来)、フィシン(イチジク由来)などの酵素のサプライヤーに機会が生まれています。微生物酵素の優位性は、一貫した品質、高い力価、および植物抽出と比較したコスト優位性を確保する発酵ベースの生産によるものであり、これはベーカリーアミラーゼや乳製品プロテアーゼのような大量用途において特に顕著です。GMM由来酵素に関するFSSAIの2022年10月の通知は、表示要件と安全性評価を明確化し、規制上の不確実性を低減し、発酵能力への投資を促進しています。

動物由来の酵素(主にチーズ製造用のレンネット)は、微生物性および植物性代替品がベジタリアンの消費者やハラールおよびコーシャ認証を求める加工業者の間で受け入れられるにつれ、市場シェアを失っています。インドのベジタリアン人口と宗教的食事制限が非動物性酵素への需要を高めており、NovonesiとKerryは微生物レンネットと植物性凝固剤を通じてこのトレンドを活用しています。バイオテクノロジー省が注記するように、2030年までに3,000億米ドルのバイオエコノミーを目指すBioE3政策は、微生物酵素工学における研究開発を加速させると期待されていますが、商業規模の生産はAdvanced Enzymes TechnologiesやInfinita Biotechのようなプレーヤーに集中した初期段階にとどまっています。植物由来酵素の成長は、GMO由来製品を警戒する加工業者に対応するAmano Enzymeの非GMO微生物酵素と古典的発酵への注力によってさらに支えられています。

用途別:ベーカリーの規模と乳製品の勢いが融合

2025年において、ベーカリーおよび菓子用途が需要の46.10%を占め、組織化されたベーカリーセクターの酵素改良剤への依存を示しています。これらの酵素は、生地調整、賞味期限延長、乳化剤の代替において重要な役割を果たしています。ただし、乳製品およびデザートセグメントは他のすべての最終用途を上回る成長が予測されており、2031年にかけて年平均成長率7.15%が見込まれています。この成長は、GCMMFの1兆1,500億ルピーの多額投資と、2025年までに2億1,650万メートルトンと予測されるインドの牛乳生産量によって牽引されています。特にアミラーゼとヘミセルラーゼを用いたベーカリー酵素は、パンのきめの固化、老化、および小麦粉品質のばらつきによる容量の不均一といった課題に取り組んでいます。これにより、延長された賞味期限を目指す工業用パンおよびバンズメーカーには欠かせない存在となっています。成熟したベーカリー用途における革新も明らかであり、Kerryが2024年6月に高糖分ベーカリー製品向けに導入したBiobake Fresh Richや、最大14日間のやわらかさを持続させるPuratosのIntens Freshnessがその例です。

乳製品およびデザートの成長は、主にチーズ製造、ヨーグルトのテクスチャリング、乳糖加水分解、ホエイタンパク質の改質における酵素の応用によるものです。GCMMFの生産能力拡大は、微生物リパーゼとプロテアーゼへの構造的需要を牽引しています。注目すべき動きとして、Novonesis が2024年11月にKerryに乳糖分解酵素(ラクターゼ)事業を1億4,540万ユーロで売却したことは、乳糖不含乳製品セグメントの戦略的重要性を示しています。このセグメントは特に、消化器系の健康を優先する都市部消費者の間で拡大しています。ジュースの清澄化やクラフトビール醸造などの飲料は小さなセグメントにとどまっていますが、特にマイクロブルワリーの予測される成長とともに拡大しています。食肉製品、スープ、ソース、ドレッシングは依然としてニッチな用途と見なされています。その成長はインドの主にベジタリアンの人口と、伝統的な調味料生産における酵素の慎重な採用によって限られています。ただし、クイックサービスレストランのサプライチェーン内でのプロテアーゼベースの食肉軟化剤の使用には顕著な増加が見られます。

地理的分析

インドの食品酵素市場は、食品加工クラスター、乳業協同組合、ベーカリーチェーンを擁するマハラーシュトラ州、グジャラート州、タミル・ナードゥ州に集中しています。インドの食品加工産出量の15%~18%に貢献するマハラーシュトラ州は、ベーカリーおよび乳業ハブを通じてアミラーゼとリパーゼの消費を牽引しています。12%~15%のシェアを持つグジャラート州は、GCMMFの1兆1,500億ルピーの投資とメガフードパークの恩恵を受け、乳製品酵素と飲料助剤への需要を維持しています。インドの食品加工産出量の10%~12%に貢献するタミル・ナードゥ州は、ベーカリークラスターと成長する植物性タンパク質メーカーを組み合わせ、プロテアーゼとトランスグルタミナーゼの用途を促進しています。ウッタル・プラデーシュ州は最大の牛乳生産州でありながら、断片化したインフラとコールドチェーンのギャップにより酵素の採用が限られています。

パンジャーブ州とカルナータカ州は、政府のインセンティブとイノベーションに牽引された新興ハブとして台頭しています。パンジャーブ州の食品加工政策はベーカリーと乳業への投資を引き付け、一方でベンガルールのイノベーションクラスターは、2030年までに3,000億米ドルのバイオエコノミーを目指すBioE3政策の下、精密発酵スタートアップを支援しています。ベンガルールのクラフトビール市場は85のブリューパブを擁し、2024年の夏季売上が25%~50%急増しており、規制・税制上の課題にもかかわらずニッチな酵素機会を提供しています。ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、オディシャ州の第2層・第3層都市は潜在性を秘めていますが、コールドチェーンのギャップと安価な化学的代替品への依存により、酵素の普及率が低い状況です。国立コールドチェーン開発センターによれば、インドのコールドストレージ施設は6つの州に集中しており、第2層・第3層都市には全インフラの15%~20%しか存在せず、酵素の品質劣化リスクをもたらしています。

規制コンプライアンスと技術リテラシーの地域格差が酵素の採用に影響しています。FSSAIのオフィスが活発なマハラーシュトラ州とグジャラート州では認知度が高い一方、開発の遅れた州では技術支援が不足しています。国立コールドチェーン開発センターの2024年10月の品質認証プログラムは物流改善を目指していますが、その恩恵は2026年まで時間がかかる可能性があります。DSM-Firmenichの製造および研究所への1億米ドルの投資は、5年以内にインドをグローバルトップ3市場の一つとして位置付けることを目指しており、インフラ整備と地域成長への楽観的見通しを反映しています。

競争環境

インド食品酵素市場では、Novonesis(2024年2月にNovozymesとChr. Hansenの合併により設立された37億ユーロのバイオソリューション事業体)やDSM-Firmenichなどのグローバルリーダーが、技術サービス、規制対応、発酵知的財産における専門性を通じて市場を支配しています。Advanced Enzymes TechnologiesやMaps Enzymesなどの国内プレーヤーは、コスト効率と地域流通ネットワークを活用して第2層・第3層の加工業者に対応しています。多国籍企業がポートフォリオ拡張、精密発酵の研究開発、ならびにベーカリー、乳製品、植物性タンパク質の用途を統合するための合併・買収に注力する一方、インドのバイオテック企業はコスト効率の高い微生物酵素と現地化した技術サポートを優先し、中小企業への浸透を図っています。植物性チーズ向け精密発酵リパーゼ、クラフト醸造向け酵素ブレンド、自動化された乳業ラインへのコールドチェーン安定液体製剤などの分野では、グローバル大手も国内プレーヤーも優位性を確立していない未開拓の機会が存在しています。Infinita BiotechやLumis Biotechのような新興の破壊的存在が洗剤と食品酵素のニッチ用途を標的にしていますが、その規模は既存プレーヤーと比較してまだ限られています。

技術採用が競争のダイナミクスを再構成しており、酵素サプライヤーは生産コスト削減と用途範囲拡大を目的に、発酵プラットフォーム技術、酵素工学、バイオプロセス最適化に投資しています。Kerryの2025年5月のc-LEcta(ドイツ)とEnmex(メキシコ)の買収はこのトレンドを示しており、酵素の発見、バイオプロセス開発、および地域生産能力を統合しています。このモデルは、規制・インフラ条件が改善されればインドにも拡張される可能性があります。Amano Enzymeはマルトトリオース産生アミラーゼ、植物性飲料向けタンパク質グルタミナーゼ、フレーバー改質用シクロデキストリン産生酵素の特許出願により、知的財産を積極的に開発しています。これらのイノベーションはインドのコメ加工、植物性乳製品、クリーンラベルセグメントを標的にしています。同様に、Puratosの2024年6月のBota Bioとのパートナーシップは、デジタルツール、実験室自動化、バイオインフォマティクスを活用して酵素の発見を加速させ、クリーンラベルと持続可能性のトレンドに迅速に対応できるよう同社を位置付けています。

規制の変化も市場のダイナミクスに影響を与えています。FSSAIの2024年10月の輸入規制および汚染限界の改正は、社内検査インフラと規制担当チームを持つ資本力の豊富なサプライヤーに有利に働き、新規プレーヤーやニッチなバイオテック企業にとっての参入障壁を高めています。これらの変化は堅固なリソースを持つ既存プレーヤーに競争優位をもたらし、市場のさらなる統合を促しています。業界が進化するにつれ、技術採用、戦略的買収、規制の枠組みの相互作用が、インドの食品酵素市場の競争環境を形成し続けるでしょう。

インド食品酵素業界のリーダー企業

Koninklijke DSM N.V.

Novozymes A/S

Advanced Enzyme Technologies Limited

Lumis Biotech Pvt. Ltd.

International Flavors & Fragrances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:DSM-Firmenichは、インドに新たな製造工場を設立し、既存施設のボトルネックを解消し、研究所を拡張するため、2~3年にわたり1億米ドル(835億ルピー)を投資すると発表しました。インドを5年以内にグローバルトップ3市場として位置付けることを目指しています。この投資は過去10年間に投入された5億米ドルを基盤とし、インドの食品加工の軌跡と酵素需要の成長への信頼を反映しています。

- 2024年8月:インド政府はBioE3(経済・環境・雇用のためのバイオテクノロジー)政策を開始し、2030年までに3,000億米ドルのバイオエコノミーを目指し、精密発酵、バイオ製造、酵素生産を重点としています。この政策にはスマートタンパク質と発酵科学への資金提供が含まれており、酵素サプライヤーが精密発酵酵素の開発のための助成金やパートナーシップにアクセスする機会を創出しています。

- 2024年8月:AB EnzymesとAPCグループが、中国、インド、東南アジア、中東をカバーするパルプ・製紙用酵素の独占販売契約を締結しました。この契約はパルプ・製紙に焦点を当てていますが、インドにおける食品酵素の販売をサポートする可能性のある地域流通インフラの拡大を目指すAB Enzymesの意向を示しています。

インド食品酵素市場レポートのスコープ

食品酵素とは、食品業界で食品の安全性、品質、およびプロセスの効率を高めるために食品生産全体を通じて利用される、摂取に安全なタンパク質分子です。インド食品酵素市場は、種類と用途によって分類されています。製品種類に基づくと、市場はカルボヒドラーゼ、プロテアーゼ、リパーゼ、その他の種類に区分されます。用途別では、ベーカリー・菓子・乳製品・冷凍デザート、食肉・家禽・水産物、飲料、その他の用途に区分されます。各セグメントについて、市場規模および予測は金額ベース(100万米ドル)で行われています。

| カルボヒドラーゼ | アミラーゼ |

| ペクチナーゼ | |

| セルラーゼ | |

| その他 | |

| プロテアーゼ | |

| リパーゼ | |

| その他の酵素 |

| 粉末 |

| 液体 |

| 植物性 |

| 微生物性 |

| 動物性 |

| ベーカリーおよび菓子 |

| 乳製品およびデザート |

| 飲料 |

| 食肉および食肉製品 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 種類 | カルボヒドラーゼ | アミラーゼ |

| ペクチナーゼ | ||

| セルラーゼ | ||

| その他 | ||

| プロテアーゼ | ||

| リパーゼ | ||

| その他の酵素 | ||

| 形態 | 粉末 | |

| 液体 | ||

| 供給源 | 植物性 | |

| 微生物性 | ||

| 動物性 | ||

| 用途 | ベーカリーおよび菓子 | |

| 乳製品およびデザート | ||

| 飲料 | ||

| 食肉および食肉製品 | ||

| スープ・ソース・ドレッシング | ||

| その他の用途 |

レポートで回答される主要な質問

2026年のインド食品酵素市場の規模はどのくらいですか?

市場は2026年に2億2,515万米ドルに達し、2026年から2031年にかけて年平均成長率7.11%で成長すると予測されています。

どの酵素種類が需要をリードしていますか?

カルボヒドラーゼ酵素がベーカリーおよび飲料加工での広範な使用により、2025年の売上高の48.10%を占めてトップとなっています。

液体酵素形態へのシフトを牽引しているのは何ですか?

大型の乳業・飲料工場における自動化が液体濃縮物を好む傾向にあります。これは液体がより速く分散し、精確な投与量を可能にするためです。

動物由来の代替品よりも微生物酵素が好まれるのはなぜですか?

微生物由来はベジタリアンの食生活に合致し、コスト効率の高い発酵を実現し、ハラールおよびコーシャ認証の要件を満たします。

新規酵素参入者にとってどのような規制上のハードルが存在しますか?

FSSAIは輸入品に対して5日間の検査機関クリアランスと新規加工助剤の事前承認経路を義務付けており、コンプライアンスコストが増大しています。

最終更新日: