カナダグルテンフリー食品・飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

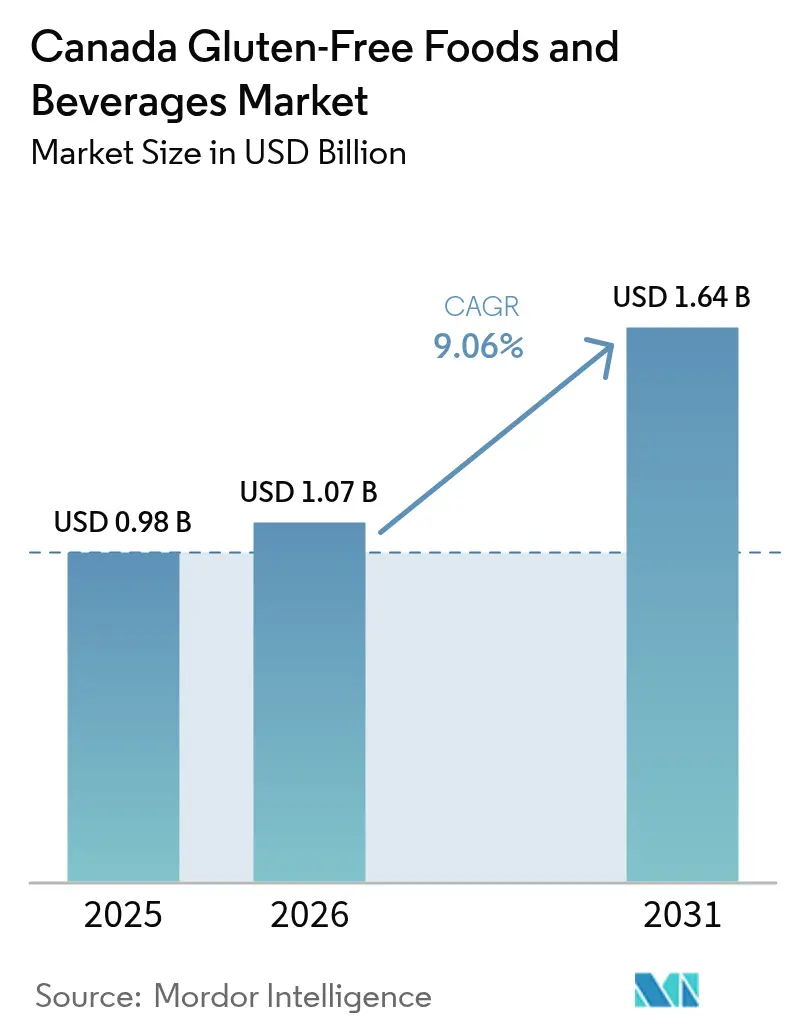

| 基準年の市場規模 (2025) | 0.977 十億米ドル |

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

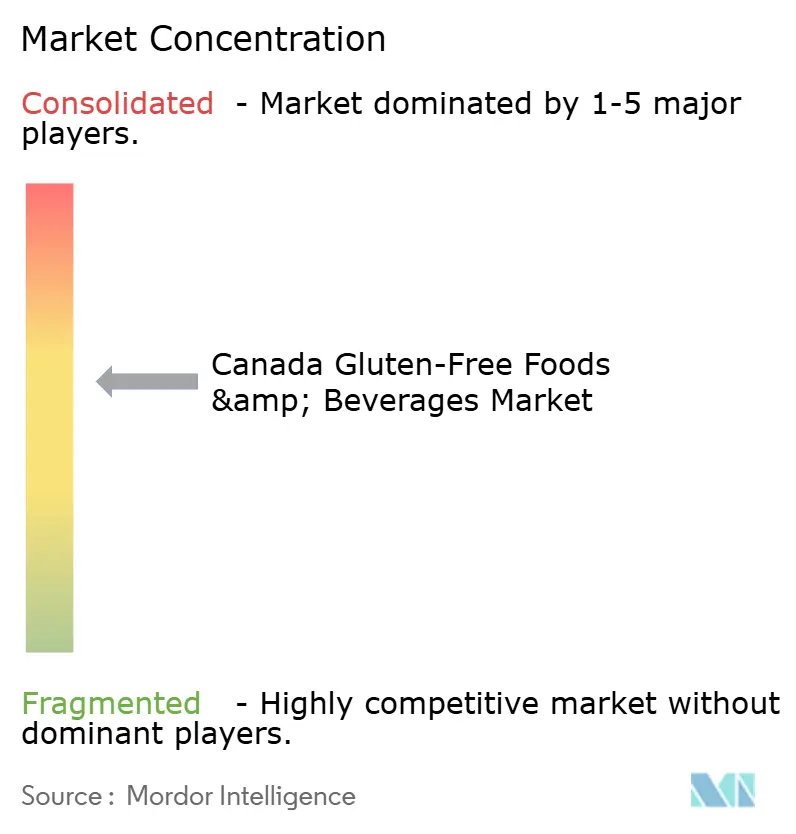

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダグルテンフリー食品・飲料市場分析

2026年のカナダグルテンフリー食品・飲料市場規模は10億7,000万米ドルと推定され、2025年の9億7,700万米ドルから成長し、2031年には16億4,000万米ドルに達する見通しで、2026年~2031年にかけてCAGR 9.06%で成長します。この勢いは、臨床診断済みのセリアック病患者40万人、自己診断によるグルテン過敏症買物客の増加、および認定ラベルへの信頼を支えるHealth Canadaの20ppm未満ルールによってもたらされています。[1]カナダ食品検査庁、「粉砕スパイス・ハーブにおける未申告アレルゲンおよびグルテン」、inspection.gc.ca 大手食料品チェーンはプライベートブランドの品揃えを拡大し、一方でEコマースのサブスクリプションサービスは在庫切れリスクを回避できない家庭の補充を簡便化しています。豆類原料粉を活用した原材料革新により食感とタンパク質密度が向上し、ライフスタイル志向の採用者の間でもリピート購入が促進されています。同時に、持続的な価格プレミアムと交差汚染への懸念が、特に低所得世帯においてカテゴリー全体の普及を引き続き抑制しています。

主要レポートのポイント

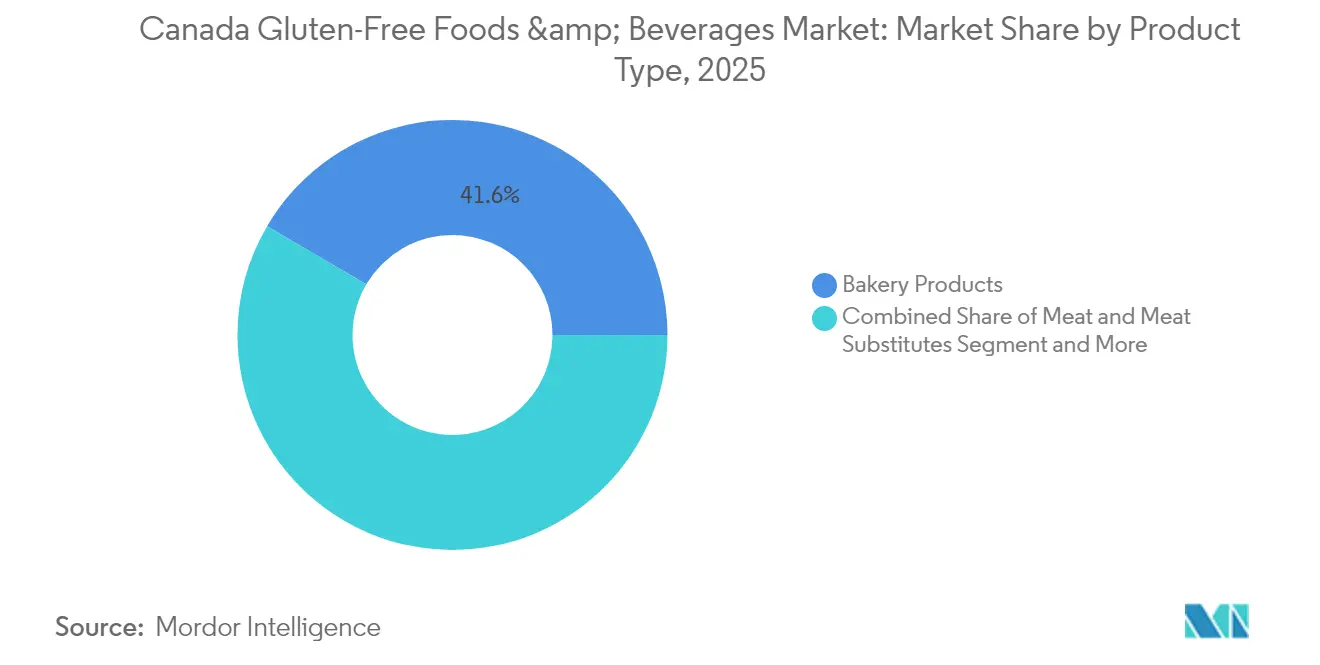

- ベーカリー製品は2025年のカナダグルテンフリー食品・飲料市場規模において市場シェアの41.55%を占め、食肉・食肉代替品は2031年にかけて最も速い10.35%のCAGRを記録しました。

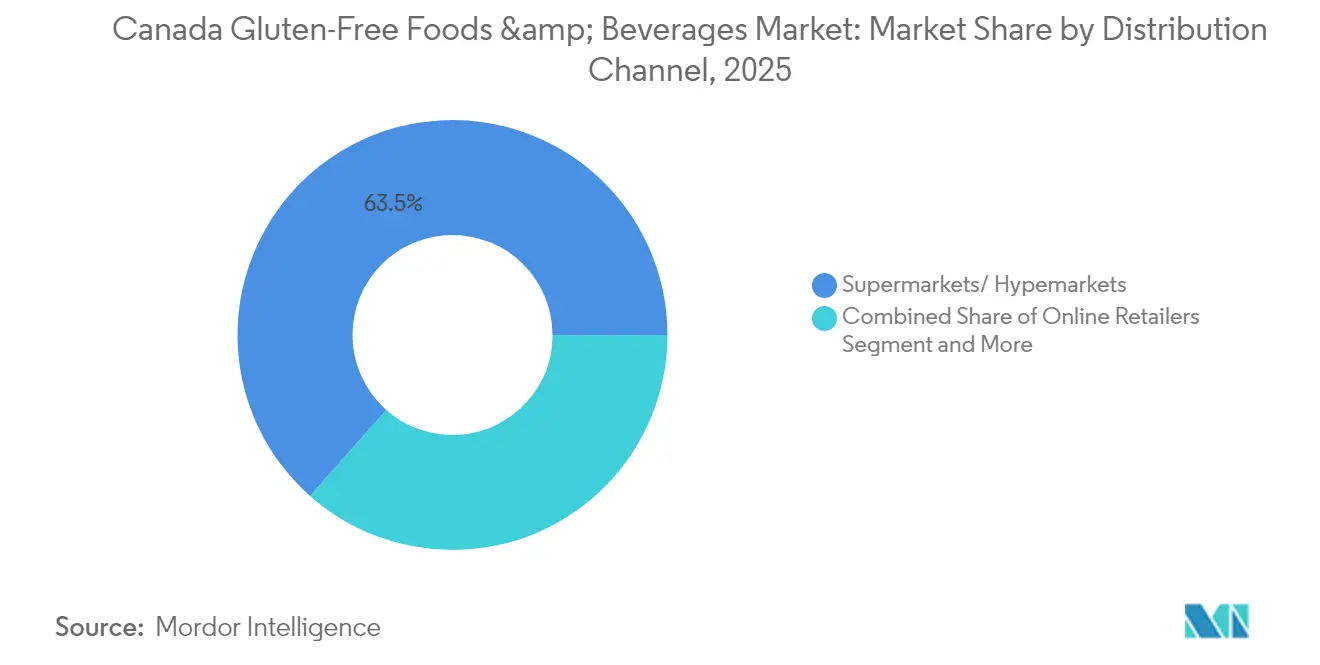

- スーパーマーケット・ハイパーマーケットは2025年に市場シェアの63.47%を占め、オンライン小売業者はカナダグルテンフリー食品・飲料市場において2031年にかけてCAGR 13.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダグルテンフリー食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| セリアック病および非セリアックグルテン過敏症の有病率の上昇 | +1.8% | 全国の都市部中心 | 長期(4年以上) |

| 主要食料品チェーンによるプライベートブランドラインの追加 | +1.5% | オンタリオ州およびケベック州が先行 | 中期(2年~4年) |

| 消化器系ウェルネスおよび体重管理に関する認識 | +1.2% | ブリティッシュコロンビア州および大都市圏 | 中期(2年~4年) |

| 第三者機関による「グルテンフリー認定」ロゴ | +0.9% | 主要大都市圏市場 | 短期(2年以内) |

| 豆類原料粉を用いた配合改善 | +0.7% | プレーリー地方の供給拠点 | 中期(2年~4年) |

| 2025年以降の学校におけるアレルゲンフリースナック需要 | +0.6% | オンタリオ州、ブリティッシュコロンビア州、アルバータ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セリアック病および非セリアックグルテン過敏症の有病率の上昇

医療診断率は過去のパターンを超えて加速しており、セリアック病の発症率は年々上昇しています。この臨床的な勢いは診断済み症例を超えて広がっており、Health Canadaの規制枠組みは、小麦・ライ麦・大麦含有製品に対する包括的な表示要件を通じて、グルテン過敏症の影響を受けるより広い人口層を認識しています。診断の拡大は特に、消化器専門医療サービスへのアクセスにより早期発見とグルテン関連障害の正式確認が可能な都市部で顕著です。カナダセリアック協会などの組織による消費者啓発キャンペーンが検査率を押し上げており、ブリティッシュコロンビア州だけでも、クラフトビールからベーカリー製品まで複数のカテゴリーにわたって、多数の専門グルテンフリー生産者・販売業者が登録されています[2]カナダセリアック協会ブリティッシュコロンビア支部。「セリアック病関連ニュース」。2024年1月1日。https://bcceliac.ca/celiac-in-the-news.html。この医学的基盤は、ライフスタイルトレンドを超えた持続的な需要を生み出し、長期的な業界投資と革新を支える市場のベースラインを確立しています。

主要食料品チェーンによるプライベートブランドグルテンフリーラインの拡充

小売業の統合により、プライベートブランドの開発が加速しています。主要チェーンはカテゴリーの高価格帯設定の可能性と顧客ロイヤルティ向上のメリットを認識しています。President's Choiceは2025年1月にベーカリー製品でグルテンフリー認定プログラム(GFCP)の認定を取得し、SobeysはCompliments グルテンフリーラインを2025年3月に拡大しており、小売業者がコントロールブランドの差別化を戦略的な優先事項としていることを示しています。MetroによるIrresistiblesブランドの刷新およびWalmartによるGreat Value Organicsの立ち上げは、グルテンフリープライベートブランドが高い利益率を実現しながら、知覚される価値と品質保証を通じて顧客維持を構築できるという業界全体の認識を反映しています。オンタリオ州ミルトンに拠点を置くAllergen Control Group Inc.が運営するGFCP認定プロセスは、小売業者に第三者検証を提供し、法的責任への懸念を軽減しながらプレミアム・ポジショニングを可能にします。このトレンドは、主要小売業者にカテゴリー内で最も価値の高い売場における製品開発、価格設定、棚割りへの直接的なコントロールを与えることで、競争力学を根本的に変えています。

グルテンフリーダイエットが体重管理・消化器系ウェルネスの鍵であるという認識の高まり

消費者行動調査により、腸の健康への懸念が医療上の必要性を超えて普及を後押ししていることが明らかになっており、Danone/Activiaの調査ではカナダ人の57%が腸の健康を改善したいと考えているものの効果的なアプローチに関する知識が不足していると報告しています[3]Taste Tomorrow。「腸の健康ブームに続く食品トレンド」。2024年7月12日。https://www.tastetomorrow.com/inspiration/Food-trends-following-the-gut-health-boom。この知識ギャップは、特にプレバイオティクス配合製品やカナダのSilver Hills Bakeryが使用するような発芽穀物技術と組み合わせた場合に、消化器系ウェルネスを訴求するグルテンフリー製品の機会を生み出しています。体重管理と消化器系健康の認識の交差点は、グルテンフリー製品のプレミアム価格体系によって強化されており、通常の同等品を150%~500%上回ることがあり、高コストと優れた健康効果の心理的な関連付けを生み出しています。しかしながら、このトレンドは超加工グルテンフリー代替品に対する消費者の懐疑心も生み出しており、健康志向の購買者は原材料リストと加工方法をますます精査するようになっています。メーカーにとっての課題は、消費者がグルテンフリー代替品に期待する機能特性を維持しながら、利便性とクリーンラベルのポジショニングのバランスを取ることにあります。

第三者機関による「グルテンフリー認定」ロゴの普及による買物客の信頼向上

消費者が基本的な表示請求を超えた保証を求めるようになる中、認定プログラムは重要な市場差別化要因となっており、グルテンフリー認定プログラム(GFCP)がカナダ製品の主要な信頼シグナルとして台頭しています。Allergen Control Group Inc.が運営し、カナダセリアック協会が推薦するGFCPは、医療上および生活習慣上の消費者双方の購買決定を簡素化する認識可能なトレードマークシンボルをメーカーに提供しています。この認定トレンドは個々の製品を超えて施設レベルの検証にまで広がっており、年次第三者監査を伴うナッツフリー、ピーナッツフリー、グルテンフリーの施設認定を維持しているYourbarfactoryのような企業によって実証されています。認定ロゴの普及は、医療グレードの基準を満たす製品と一般的なグルテンフリーの主張をする製品を区別することに苦労している消費者という重大な市場の失敗に対処しています。規制コンプライアンス要因には、Health Canadaの20ppm未満の閾値およびカナダ食品検査庁(CFIA)のカナダ安全食品規則への準拠が含まれており、グルテンフリー原材料や完成品を含む多くの製品の輸入に際して有効なSFCライセンスを要求しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 従来品に対する価格プレミアム | -2.1% | 低所得者層に深刻な影響を与える全国的な問題 | 長期(4年以上) |

| 共同製造施設における交差汚染リスク | -1.3% | 共同製造が集中する州に集中した全国的な問題 | 中期(2年~4年) |

| 認定グルテンフリーオーツの供給不足 | -0.8% | プレーリー州のサプライチェーンに影響する全国的な問題 | 短期(2年以内) |

| 超加工グルテンフリー代替品に対する消費者の懐疑心 | -0.7% | 健康志向の強い都市市場でより顕著な全国的な問題 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

従来品に対する価格プレミアム

グルテンフリー製品の経済的負担は大きな市場摩擦を生み出しており、カナダの調査では従来の代替品と比較して150%~500%のコストプレミアムが記録されており、1人当たり年間1,000カナダドル以上の追加食費となっています。この価格体系により、多くの消費者は医療上の必要性と家計予算の間で難しいトレードオフを迫られており、セリアックカナダの調査ではセリアック病を持つ人々のフードバンク利用の増加と、パンデミック後の価格上昇認識による追加的な経済的困難が報告されています。価格プレミアムのパラドックスは複数の患者を抱える家族にとって特に深刻であり、累積コストの影響が可処分所得の相当部分を占める可能性があります。一部の政策論議では食料品還付金が潜在的な救済メカニズムとして焦点を当てられているものの、経済学者はそのような介入が基本的な供給制約に対処せずに需要を増加させることで意図せず価格を押し上げる可能性があると警告しています。より持続可能な解決策は競争と供給能力の拡大であり、拡大した生産規模と競争的参入が徐々に価格プレミアムを低下させてきた植物性食品カテゴリーとの類似点があります。

共同製造施設における交差汚染リスク

製造インフラの制限は持続的な品質・責任問題を生み出し、市場拡大を制約しています。CFIAのサーベイランスデータによれば、粉砕スパイス・ハーブサンプルの26%に5.7~550ppmの範囲のグルテンを含む未申告アレルゲンが含まれていることが示されています。これらの汚染リスクは、グルテン含有製品とグルテンフリー製品の両方を処理する共有設備・施設を持つ共同製造の取り決めにおいて特に問題であり、運営コストと複雑さを増大させる広範な洗浄プロトコルと試験手順が必要です。この課題は、セリアック病患者にとってグルテンレベルを20ppm未満に維持することが医療上必要であるという事実によってさらに複雑になっており、微量な汚染でも健康への悪影響や潜在的な法的責任を引き起こす可能性があります。Fun Foods CanadaやYourbarfactoryなどの企業は、包括的なアレルゲン管理システムを備えた専用グルテンフリー施設を維持することでこの制約に対応していますが、そのようなインフラ投資は小規模プレイヤーの市場参入を制限する多大な資本コミットメントを必要とします。CFIAのカナダ安全食品規則に基づく規制環境は、製造業者と輸入業者に対してサプライチェーン全体にわたる汚染リスクに対処する有効なSFCライセンスと包括的な予防管理計画を要求するという追加的なコンプライアンスの複雑さをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベーカリー製品が伝統的な需要を牽引

ベーカリー製品は2025年に市場シェアの41.55%を占め、新規診断患者にとっての日常的な主食としての役割を強調しています。このセグメントの優位性は小麦構造を再現するという技術的な課題に基づいており、食感を習得したブランドは高いリピート率を確保しています。General MillsとGrupo Bimboは規模を活かして競争力のある棚価格と全国流通を維持しています。しかしながら、砂糖や精製デンプンに対する意識の高まりにより、タンパク質が豊富な豆類粉ブレンドへの配合改善が促進されています。

食肉・食肉代替品はカナダグルテンフリー食品・飲料市場において最も速い10.35%のCAGRを記録しました。タンパク質豊富なポジショニングは、伝統的な小麦ベースのタンパク質源を失った消費者にアピールしています。植物性イノベーターはアレルゲンフリー、ビーガン、環境への配慮という訴求軸の重なりを活用しています。The Good Flour Corp.のPureMelt Cheeeze™は2025年4月にPanago Pizzaの200店舗に導入され、多属性SKUに対するフードサービス需要を示しています。豆類濃縮物は大豆テクスチャード品よりもクリーンな原材料を維持しながら、グルテン結合剤なしでアミノ酸の完全性を実現します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが小売主導を維持

スーパーマーケットおよびハイパーマーケットは2025年に63.47%のシェアを獲得しました。診断済みの買物客は、認定パン、スナック、冷凍食品が統一されたセクションに配置されたワンストップでのバスケット購入に引き寄せられます。小売業者はプレミアム利益率を評価し、最上段の棚を提供し、定期的な「アレルゲンフレンドリー」エンドキャップを実施することで報いています。ロイヤルティプログラムは購買データを活用してクーポンをパーソナライズし、平均的に大きな購入金額を持つ高価値世帯の粘着性を高めています。チェーンが直接調達を活用して従来品との価格差を縮小するにつれて、プライベートブランドの浸透が加速し、コストプレミアムという抑制要因を和らげています。

オンラインチャネルはカナダグルテンフリー食品・飲料市場において最も速いCAGR 13.05%で拡大しています。Eコマースは「グルテンフリー認定」SKUを絞り込んで他のアレルゲンを相互参照するフィルターツールを通じて発見の課題を解決しています。サブスクリプションボックスは食料庫の主食の補充を安定させ、消費者を実店舗の在庫切れから守ります。平均販売価格が高いため、配送料を通常食料品よりも抵抗なく吸収できます。デジタルネイティブブランドは直接的な顧客フィードバックループを活用して、棚割りサイクルが許す以上の速さで風味と食感を改善しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

オンタリオ州とケベック州は、高い人口密度と小売業者の集中によりカナダのグルテンフリー食品・飲料市場を牽引しています。2026年にはオンタリオ州の市場規模が3億8,000万米ドルを超え、続いてケベック州が2億4,000万米ドル超となり、有病率と広範なプライベートブランドの品揃えに支えられています。都市部の消費者は新鮮なグルテンフリーベーカリー製品を頻繁に購入し、PPM 150などの政策が学校給食における認定スナックの需要を高めています。西部州、特にブリティッシュコロンビア州とアルバータ州は強い成長を示しています。ブリティッシュコロンビア州のウェルネス文化は一人当たり支出を押し上げており、メトロバンクーバーの消費者がニッチ製品の宅配を選ぶにつれてEコマースチャネルが拡大しています。アルバータ州の医療主導型の市場基盤もこの地域のパフォーマンスに大きく貢献しています。

サスカチュワン州とマニトバ州が牽引するプレーリー州は原材料供給において重要な役割を果たしており、豆類加工業者が全国的な配合を支援し、州政府がグルテンフリースナック向けのエクストルージョン技術パイロットに資金を提供しています。大西洋岸カナダは分散した人口と限られた施設により課題に直面しており、オンライン注文への依存度が高く、輸送コストによって価格が上昇しています。しかしながら、プリンスエドワードアイランド島とニューファンドランドにおけるセリアック対応メニューを促進するターゲット観光キャンペーンは、サプライチェーンが改善された場合の成長機会を浮き彫りにしています。

競争環境

カナダのグルテンフリー食品・飲料市場は中程度の集中度を示しており、10点満点の強度スケールで6点を記録しています。General Millsはチェリオス、Betty Crocker、Cascadian Farmなどのブランドを通じて市場シェアをリードし、強力な物流に支えられています。Grupo BimboはDempster's Gluten-ZeroおよびLittle Northern Bakeouseを主軸に続き、Nestléはプリペアードミールとスナックにフォーカスしています。Nature's Path FoodsやKinnikinnick Foods Inc.などの専門企業も重要な役割を果たしており、後者は2025年4月のEnglish Bay Blendingによる買収を経て2026年までに生産能力を40%拡大する予定です。

垂直統合と技術革新が競争環境を形成しています。Yourbarfactoryはモントリオール近郊で年間4億本のバーを生産し、ナッツフリー、ピーナッツフリー、グルテンフリーを訴求して学校スナック契約を目指しています。The Good Flour Corp.はアレルゲンフリーのピザトッピングによりフードサービスへ多角化しています。光学選別、迅速グルテンPCR(ポリメラーゼ連鎖反応)、ブロックチェーントレーサビリティへの投資は、リコールリスクの低減とマーケティング信頼性の向上を目的としています。プライベートブランドの品揃えが拡大し豆類タンパク質の生産能力が成長するにつれて、競争は激化すると予想され、中堅食料品業者がより容易にハウスブランドを導入できるようになります。

カナダグルテンフリー食品・飲料業界リーダー

Grupo Bimbo

General Mills Inc.

Nestlé S.A.

Nature's Path Foods

Kinnikinnick Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:モントリオールを拠点とするNaturaは、100%オーガニックなカナダ産グルテンフリーオーツを使用した植物性オーツ飲料シリーズを発売しました。このオーツ飲料はオリジナル、バニラ、チョコレートの3種類のフレーバーで提供されており、グルテンに懸念を持つ消費者の安全性を確保するカナダセリアック協会のスタンプを取得した唯一のグルテンフリーオーツドリンクであると主張されています。

- 2023年2月:NEX-XOSはOBAR by OMEALSを発売しました。これは食事代替品または栄養バーとして機能する汎用性の高い日常バーです。NEX-XOSは常温保存食品の製造および受託包装・組み立て・配送サービスを専門としています。NEX-XOSが提供するOBAR日常バーは栄養密度が高く、植物性、アレルゲンフリー、グルテンフリー、非GMOです。

カナダグルテンフリー食品・飲料市場のレポート範囲

グルテンフリー食品・飲料とは、小麦および関連穀物に含まれるタンパク質の混合物であるグルテンを含まない製品であり、全体の形態または加工済みの形態のものです。

カナダグルテンフリー食品・飲料市場はタイプ別および流通チャネル別にセグメント化されています。タイプ別では、市場は飲料、ベーカリー製品、セイボリースナック、乳製品・乳製品不使用食品、食肉・食肉代替品、その他のタイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、オンライン小売チャネル、コンビニエンス・食料品店、その他の流通チャネルにセグメント化されています。

市場規模の算定は、上記すべてのセグメントについて金額(米ドル)で行われています。

| 飲料 |

| ベーカリー製品 |

| セイボリースナック |

| 乳製品・乳製品不使用食品 |

| 食肉・食肉代替品 |

| その他のタイプ |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売チャネル |

| コンビニエンス・食料品店 |

| その他のチャネル |

| タイプ別 | 飲料 |

| ベーカリー製品 | |

| セイボリースナック | |

| 乳製品・乳製品不使用食品 | |

| 食肉・食肉代替品 | |

| その他のタイプ | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売チャネル | |

| コンビニエンス・食料品店 | |

| その他のチャネル |

レポートで回答される主要な質問

カナダのグルテンフリー食品・飲料セクターの2026年の市場価値はいくらですか?

このカテゴリーは2026年に10億7,000万米ドルと評価されています。

食肉・食肉代替品のセグメントはどのくらいの速さで拡大していますか?

2031年に向けてCAGR 10.35%で成長すると予測されています。

最大のシェアを持つ小売チャネルはどこですか?

スーパーマーケットおよびハイパーマーケットが2025年の売上の63.47%を占めました。

認定ロゴがカナダの買物客にとって重要な理由は何ですか?

GFCPおよび同等の認証は、製品がHealth Canadaの20ppm未満の閾値を満たすことを医療グレードで保証しています。

広範な普及を制約する主な要因は何ですか?

従来品に対する150%~500%の価格プレミアムが予算に敏感な世帯での普及を制限しています。

最終更新日: