インドのコネクテッドカー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

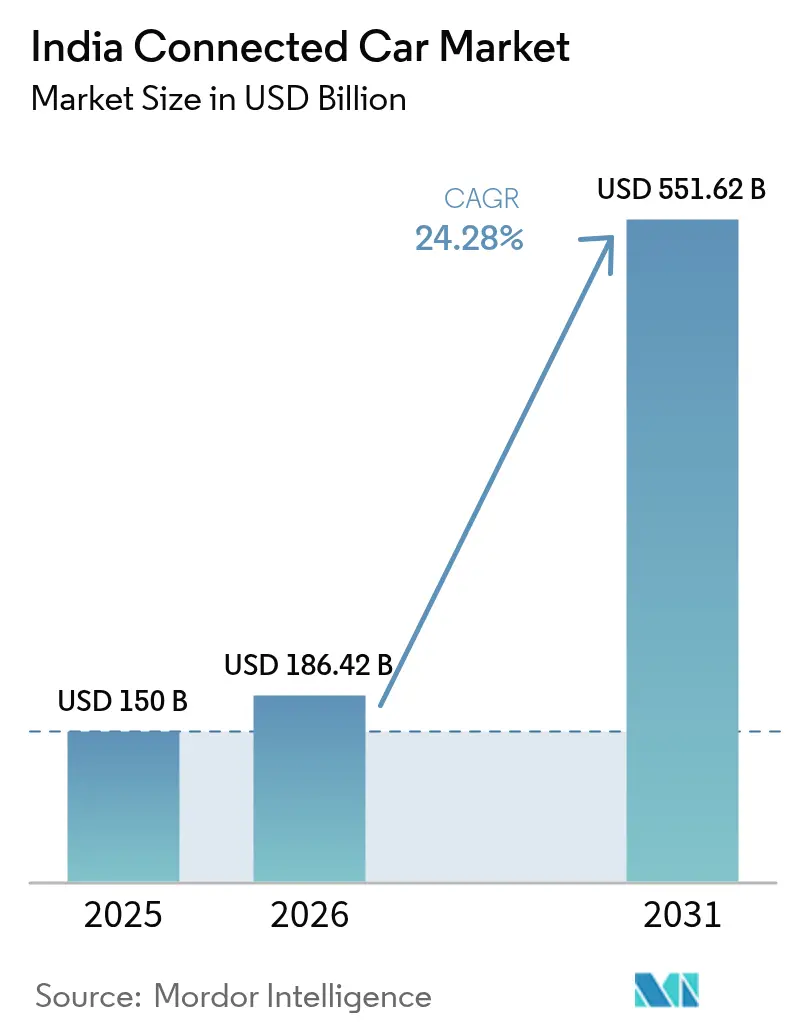

| 基準年の市場規模 (2025) | 150 十億米ドル |

| 市場規模 (2026) | 186.42 十億米ドル |

| 市場規模 (2031) | 551.62 十億米ドル |

| 成長率 (2026 - 2031) | 24.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコネクテッドカー市場分析

インドのコネクテッドカー市場規模は、2025年のUSD 1億5,000万から2026年にはUSD 1億8,642万に成長し、2026年から2031年にかけて24.28%のCAGRで2031年までにUSD 5億5,162万に達すると予測されています。テレマティクス義務化規則、急速な5G普及、スマートフォンのような車両体験への消費者需要が成長を牽引しており、インドのコネクテッドカー市場はグローバルおよび国内サプライヤーにとって注目の市場となっています。AIS-140、NavIC測位、バーラートNCАP 2.0などの規制推進により、エントリークラスの車両にも接続機能が組み込まれています。また、インドのコネクテッドカー市場は世界第3位の自動車生産拠点を有しており、OEMが電子部品コストを迅速に分散できることも強みです。テレコム企業とOEMの収益分配モデルはサブスクリプションの障壁を下げ、インドのコネクテッドカー市場が可処分所得の上昇に合った手頃なデータプランを提供できるようにしています。データ侵害が信頼を損なうにつれ、組み込みサイバーセキュリティスタックが購買チェックリストの上位に移行していますが、安全なOTAパイプラインを証明するベンダーが競争優位を獲得しています。

主要レポートの要点

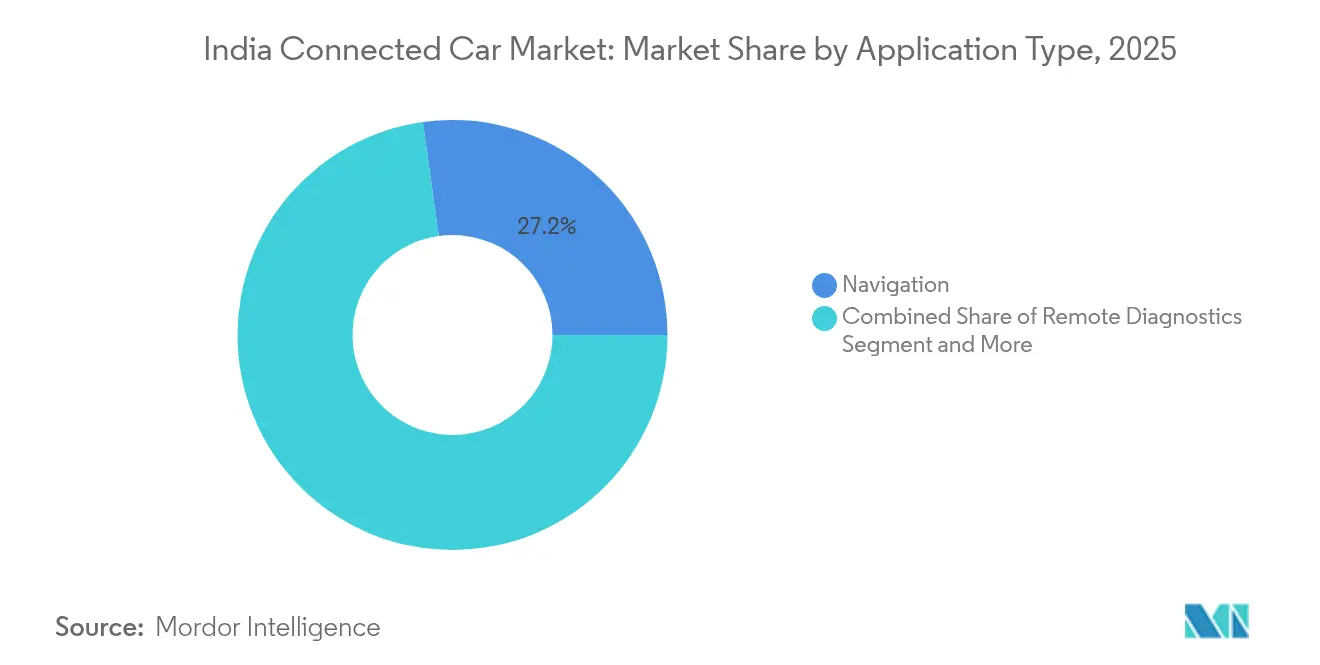

- アプリケーション別では、ナビゲーションが2025年のインドのコネクテッドカー市場シェアの27.20%を占め、無線ソフトウェア更新(OTAアップデート)は2031年にかけて26.15%のCAGRで急成長すると予測されています。

- 接続タイプ別では、埋め込み型ソリューションが2025年のインドのコネクテッドカー市場規模の46.55%を占め、統合型システムは2026年から2031年にかけて25.1%のCAGRで拡大すると予測されています。

- 通信モデル別では、車両対インフラ(V2I)通信が2025年の収益シェアの52.45%を占め、車両対クラウド(V2C)通信が2031年まで26.05%のCAGRでトップの成長率を示しています。

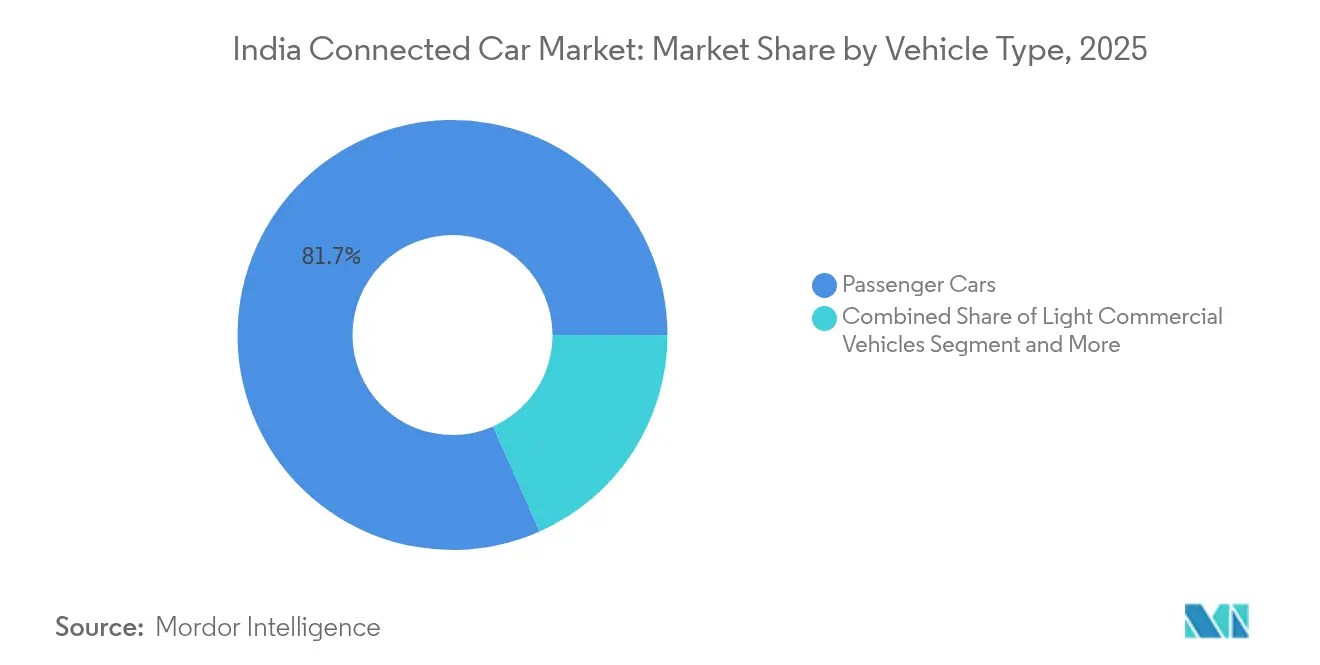

- 車両タイプ別では、乗用車が2025年のインドのコネクテッドカー市場規模の81.65%を占めていますが、小型商用車が最も速い24.95%のCAGRを2031年まで記録する見込みです。

- 販売チャネル別では、OEM工場装着が2025年に86.65%のシェアを占めて主導しており、アフターマーケット後付けは2031年まで25.9%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコネクテッドカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速なスマートフォンと4G/5G普及 | +6.2% | 全国主要都市および第1層都市 | 短期(2年以内) |

| 政府のAIS-140およびAV-NEXT規制 | +5.8% | 全国、商用車および新興乗用車市場 | 中期(2〜4年) |

| OEM・テレコム収益分配モデル | +4.1% | 高ARPUの都市クラスター | 中期(2〜4年) |

| 可処分所得の上昇と支出拡大 | +3.7% | 第1層および第2層都市 | 長期(4年以上) |

| 車載NavICコンプライアンス | +3.2% | 全国幹線道路 | 短期(2年以内) |

| 従量課金制保険パイロット | +2.8% | 高密度都市交通ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なスマートフォンと4G/5G普及

インドの5Gユーザー数は2025年7月時点で3億6,500万人に達し、車両とスマートフォンの融合に向けた準備が整っており、インドのコネクテッドカー市場の大衆普及を後押ししています [1]「BSNL 4G拡張ノート」、電気通信省、dot.gov.in。購買者の大多数が新車選択の際にコネクテッド機能を重要視しており、OEMはコンパクトSUVにも統合eSIMとモバイルアプリを搭載することで対応しています。Kiaは2024年にシロス(Syros)モデルを発売し、エアテル(Airtel)のeSIMをバンドルして、オーナーがライブ交通情報、ジオフェンシング、盗難アラートにアクセスできるようにしました。インドのコネクテッドカー市場はクラウドトランザクションが既存のテレコム課金インフラに乗ることでサブスクリプションコストをモバイルデータ料金に近い水準に保てることからも恩恵を受けています。消費者の期待がスマートフォンからダッシュボードに移行するにつれ、インフォテインメントおよび安全アプリケーションは「あれば便利なもの」から「必須条件」へと変化し、全モデルラインにわたる標準装備接続の加速が進んでいます。

政府のAIS-140およびAV-NEXT義務化規制

AIS-140は商用車に追跡装置と緊急ボタンを義務付け、AV-NEXTドラフトロードマップは乗用車にNavIC統合を求めており、法令遵守がインドのコネクテッドカー市場への主要な参入門となっています。バーラートNCАP 2.0のスコアリングもさらに、テレマティクス対応緊急通報(eコール)および衝突通知に対して追加星評価を付与することで、コネクテッド安全機能を引き上げています。この予測可能な需要曲線により、第1層サプライヤーが国内でECUを量産し、単価を引き下げて国内付加価値を高めることが可能になっています。時間の経過とともに、義務的なコンプライアンスが競争上の差別化要因へと変化し、最低基準を超えるブランドがより高い安全スコアを宣伝するようになります。

OEM・テレコム収益分配モデル

KiaとエアテルのAirtel、ホンダHonda Cars IndiaとJio、そしてMaruti SuzukiとMapMyIndiaのケースは、データコストを車両ライフサイクル全体に分散させ、購入時の費用負担を軽減する収益分配モデルを示しています。テレコム企業は増分ARPUを獲得し、OEMはコネクテッド機能をエントリーレベルのロードサイドアシストからプレミアムコンシェルジュまでのサブスクリプションバンドルに変換します。このようなモデルにより、インドのコネクテッドカー市場は低マージンのハードウェアの罠を脱し、予知保全や位置情報連動クーポンなどのサービスを収益化できます。課金、SIM管理、サイバーセキュリティがすでにテレコムネットワーク内に存在するため、自動車パートナーはゼロから構築するのではなく、成熟したプラットフォームに接続することができます。

可処分所得の上昇と意欲的な支出

都市部の世帯数は2024年に大幅に増加し、多くの世帯がスマートフォンの利便性を再現する車載技術に貯蓄を充てています。ヒュンダイのクレタ(Creta)EVなどのコンパクトSUVはコネクテッド機能を標準装備とし、ラグジュアリーではなく憧れのアイテムとして位置づけています。若い購買者は音声アシスタントで操作できる車に惹かれ、この傾向は所得上昇に伴い第2層都市にも波及しています。フリートオーナーにとっては、テレマティクスが燃料費と維持費を削減し、初期費用を相殺します。その結果、インドのコネクテッドカー市場は、テクノロジーがライフスタイルの象徴として機能するクロスオーバーなどの高成長ボディスタイルでの普及率が向上しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ侵害とサイバー攻撃への懸念 | −3.2% | 都市市場 | 短期(2年以内) |

| 地方幹線道路でのLTE通信の断絶 | −2.8% | 北部および東部の内陸地域 | 中期(2〜4年) |

| コネクテッドサービスサブスクリプションの低ARPU | −2.1% | 第2層および第3層都市 | 長期(4年以上) |

| レガシーフリートの後付け不能 | −1.9% | 旧型トラックを有する物流拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ侵害とサイバー攻撃への懸念

グローバルなインフォテインメントシステムへのランサムウェア攻撃がインド人購買者の間で警戒感を高め、走行データの共有を躊躇させています。SecureThingsのようなスタートアップが異常検知ソフトウェアを提供していますが、EUのWP.29サイバーセキュリティ条項に相当するインド固有の規制が存在しないため、普及は依然として不均一な状況です。義務的な基準がなければ、小規模OEMはサイバーセキュリティ支出を任意とみなし、信頼を損なうギャップが生じます。消費者がSIMモジュールを無効化したり、データ収集への同意を拒否し始めた場合、インドのコネクテッドカー市場の成長が鈍化するリスクがあります。

地方幹線道路でのLTE通信の断絶

ジャールカンド州の鉱物ベルトを結ぶ国道や北東部の観光ルートは通信の盲点に悩まされており、コネクテッドトラックがSMSビーコニングに切り替えることを余儀なくされています。BSNL 4G拡張は2026年に完了予定で穴を塞ぐ見込みですが、その間の通信途絶がフリート分析のメリットを希薄にしています [2]「インドの5Gユーザーが3億6,500万人を突破」、エコノミック・タイムズ(The Economic Times)、economictimes.indiatimes.com。OEMはデュアルプロファイルモデムとストア・アンド・フォワード機能を追加する必要があり、これによりBOM(部品表)コストが上昇し、コスト意識の高いセグメントの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションタイプ別:ナビゲーションが主導し、OTAアップデートが加速

ナビゲーションは、渋滞した市街地と品質にばらつきのある道路標識がリアルタイムの経路変更を不可欠にしていることから、2025年のインドのコネクテッドカー市場シェアの27.20%を占めました。MapMyIndiaのような地元マッピングパートナーは、日常の通勤者に響くポットホール警告や給油所データを提供しています。一方、無線ソフトウェア更新(OTAアップデート)は、OEMがリモートでの1回の修正によって数千件のサービスベイ訪問を回避できることに気づき、2031年まで26.15%のCAGRを記録しています。OTAアップグレードのインドのコネクテッドカー市場規模は2031年までに大幅に拡大する見込みであり、これはソフトウェアの車両価値に占める割合の増大を示しています。リモート診断とマルチメディアストリーミングがそれに続き、テレコム企業による車載データプランとファミリーモバイルのバンドルによって牽引されています。緊急eコールの採用はバーラートNCAP 2.0のもとで増加しており、安全性が販売テーマとして強化されています。

アプリケーション採用の第2波はパーソナライゼーションを中心に展開されています。車内気候プリセットがクラウドプロファイルを通じて同期し、音声アシスタントが地元の方言を学習します。こうした進化により、継続的なデリバリーがモデルイヤーの更新サイクルを凌駕するソフトウェアの競技場として、インドのコネクテッドカー市場はさらに確固たる地位を築くでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

接続タイプ別:コスト圧力にもかかわらず埋め込み型ソリューションが主導

OEMが診断、ファームウェア、データルーティングのライフサイクル管理を求めているため、2025年に新規コネクテッド車両の46.55%に埋め込み型eSIMモジュールが搭載されました。スマートフォンデータを活用する統合型接続は、サプライチェーンコストの上昇と消費者のMSRP引き上げへの抵抗から、25.1%のCAGRで最速の成長を遂げています。ハイブリッドアプローチは、購買者が自身のデータを持ち込みつつ、車両が重要な安全トラフィック向けの低帯域幅バックアップeSIMを保持するミッドグレードトリムバリアントに採用されることが多いです。

有線テザリング型システムは主にアフターマーケットドングルに使用されており、普及率はニッチにとどまっています。しかしながら、低いハードウェアコストがフリート後付け向けに存在感を保っています。予測期間において、インドのコネクテッドカー産業は高価値または規制要件の高いユースケースには埋め込み型、予算重視ラインには統合型というデュアルコア戦略に落ち着く可能性が高いです。

通信モデル別:V2Iインフラが現在の採用を牽引

車両対インフラ(V2I)通信は2025年に52.45%のシェアを占め、自治体による適応型信号機とETCゲートのデジタル化への投資に後押しされています。例えば、ベンガルール市の指令センターは企業フリートに信号現示データを提供しアイドリング時間を最小化しています。V2Iのシェアは、より安価なストレージと分析を背景に車両対クラウド(V2C)の利用が2031年まで26.05%のCAGRで拡大するにつれ、緩やかに低下すると予測されています。V2Cサービスに関連するインドのコネクテッドカー市場規模は成長が見込まれており、分析とコンテンツストリーミングへの需要を反映しています。

車車間通信(V2V)と車両対歩行者(V2P)通信はデリー・ジャイプール高速道路などのパイロット回廊に限定されています。採用のためには5.9GHz帯の周波数割り当ての明確化と路側機器への資金調達を待つ必要があります。それでも、クリティカルマスが形成されれば、死角危険や歩行者接近に関するピアツーピアアラートが新たな成長変曲点を解放できる可能性があります。

車両タイプ別:乗用車が主導し商用車セグメントが加速

乗用車は2025年に81.65%の収益を占め、高い販売数量とブランド間の激しな機能競争によって牽引されています。コンパクトSUVはテクノロジーに精通した購買者がコネクテッドダッシュボードを絶対的な価値と同一視するため市場を支配しています。小型商用車は、ラストマイル事業者が配送効率を追求しているため、最速の24.95%のCAGRを記録しています。大型トラックは燃料効率コーチングに向けて接続機能を採用していますが、対象フリートの更新が遅く、数量の増加を抑制しています。

EV販売が増加するにつれ、乗用車とLCVのセグメントはいずれもバッテリー健全性管理と充電経路計画において接続機能への依存度を高めています。一方、フリートオーナーはADAS活用による保険リベートを活用する計画を立てており、ダウンタイムが高い機会損失をもたらす農業および採掘輸送ルートへの普及をさらに推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

販売チャネル別:アフターマーケット成長にもかかわらずOEM統合が主導

保証保証とAIS-140コンプライアンスが購買者に内蔵キットの選択を促すため、OEM工場装着が2025年の出荷量の86.65%を占めました。このルートは、地元モジュール調達を奨励する生産連動インセンティブ制度からの補助金のほぼ全額を獲得します。しかしアフターマーケット販売は、2020年以前の数百万台の車両がセキュリティとナビゲーションの後付けを求めているため、活発な25.9%のCAGRを記録しています。チップセットメーカーのクェクテル(Quectel)やエンベテル(Embitel)のようなインテグレーターは、プラグ・アンド・プレイ型ボックスを通じてこのロングテール市場を狙っています。保険会社にとっては、後付けがフリートの更新を10年待つことなく新たなデータストリームを生み出します。

このデュアルチャネルエコシステムにより、インドのコネクテッドカー市場はプレミアム工場システムと手頃な後付け製品のバランスを取り、到達可能な顧客基盤の合計を拡大しています。

地域分析

デリーNCR、ムンバイ、プネー、ベンガルール、ハイデラバードなどの大都市圏クラスターが、現在のコネクテッドカー有効化件数の相当な割合を占めています。これらのゾーンはほぼ途切れのない5Gカバレッジ、密なディーラーネットワーク、アプリ決済に慣れた消費者を享受しています。複数のOEM研究開発センターを擁するプネーは、初期OTAロールアウトのサンドボックスとしても機能しています。インド西部では高い一人当たり所得と渋滞が交差しており、ナビゲーションとeコールの知覚効用を高めています。

インドール、コインバトール、ラクナウのような第2層都市が次の先頭集団を形成しています。光ファイバーバックホールの拡大と平均所得の上昇に伴い、OEMはこれらの購買者向けにカスタマイズされたミッドスペックのコネクテッドトリムを発売しています。しかし、都市周辺の環状道路でのLTEの断絶がフォールバックモードを強制し、サポートコストを押し上げています。政府のデジタル・インディア(Digital India)プロジェクトは農村部の基地局アップグレードに充当していますが、2026年まで完了が遅れているため短期的な信頼性のギャップが残っています。

ムンバイからチェンナイ、またはデリーからコルカタへの長距離貨物回廊は別の側面を示しています。フリートマネージャーはeウェイビルの規範に準拠するために分単位の追跡を求めていますが、オディシャ州の高原やジャールカンド州の森林での通信ブラックホールが価値を希薄にしています。衛星・セルラーハイブリッドモデムのパイロットがこれらのギャップを補うことを目指しています。このようにインドのコネクテッドカー産業は、超高密度の大都市圏グリッドから散在する農村ノードまで、多様な接続プロファイルのモザイクに対応するよう製品を適応させています。

競争環境

インドのコネクテッドカー市場には、大手OEM、チャレンジャーブランド、テレコム企業、第1層電子機器サプライヤー、および無線ソフトウェア更新(OTA)プラットフォーム専門企業が混在しています。Maruti Suzuki、Hyundai、Tata Motorsは設置済み顧客基盤とディーラーリーチを活用して新モデルにテレマティクスをプリロードしています。MG Motor IndiaはすべてのバリアントでAI音声アシスタントを前面に押し出し、既存企業がそれに追随することを余儀なくされています。テレコム企業のエアテル(Airtel)とJioはネットワーク、課金、サイバーセキュリティの専門知識をもたらし、SIMライフサイクルツールを組み込みながらデータプランを収益化しています。

テクノロジースタートアップは機動性を加えています。フリートx(Fleetx)はOEMのダッシュデータに対抗するAI配送分析の拡大に向けてUSD 3,420万を調達しました。MapMyIndiaのNavICファーストマップは2025年の複数の車種でデフォルトとなりました。SecureThingsやCybellumのようなサイバーセキュリティニッチプレイヤーは、新興のWP.29スタイルの要件を満たす侵入検知システムを提案しています。

OEMがデジタルの深みを求めるにつれ、合併・買収(M&A)が活発化しています。Tata Motorsは、物流SaaS(サービスとしてのソフトウェア)を商用ラインナップに組み込むため、フレイト・タイガー(Freight Tiger)の相当なステークの取得計画を明らかにしました [3]「フレイト・タイガーにおける株式取得」、Tata Motors、tatamotors.com。Hyundaiはサバリ(Savari)と提携し、インドの周波数規則に根ざしたV2X(車両対あらゆるもの)スタックを共同開発しました。競争上の優位性は今や金属プレス加工よりも、クラウドの稼働時間、脆弱性対応時間、開発者エコシステムにかかっており、インドのコネクテッドカー市場におけるソフトウェア定義自動車論を裏付けています。

インドのコネクテッドカー産業リーダー

Maruti Suzuki India Ltd

Hyundai Motor India Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Kia India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Kia Indiaは、車両管理、AI音声、リモートコントロール、安全機能をエアテル(Airtel)の安全な全国ネットワーク上で提供するKia Connect 2.0プラットフォームについて、Airtel Businessと提携しました。

- 2024年4月:HARMANは、Tata MotorsがHARMAN Ignite Storeを公式車載アプリマーケットプレイスとして選定し、インドの消費者にAndroid Automotive準拠のデジタルサービスを提供すると発表しました。

インドのコネクテッドカー市場レポートのスコープ

コネクテッドカーとは、インターネットアクセスと無線接続機能を備え、他のデバイス、システム、ネットワークとデータを共有できる車両です。この接続機能により、リアルタイム交通情報の更新、リモート車両診断、インフォテインメントストリーミングなどの幅広い機能とサービスが実現します。

インドのコネクテッドカー市場は、アプリケーション、接続形態、車両接続、車両タイプ別にセグメント化されています。アプリケーション別では、市場はドライバーアシスタンス、テレマティクス、インフォテインメント、その他のアプリケーションにセグメント化されています。接続形態別では、市場は統合型、埋め込み型、有線テザリング型にセグメント化されています。車両接続別では、市場は車車間通信(V2V)、車両対インフラ(V2I)、車両対歩行者(V2P)にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。レポートは上記すべてのセグメントについて価値(USD)ベースの市場規模と予測を提供しています。

| ナビゲーション |

| リモート診断 |

| マルチメディアストリーミング |

| ソーシャルメディアおよびその他のアプリ |

| OTAアップデート |

| ロードサイドアシスト |

| eコールおよびSOSアシスタンス |

| リモートオペレーション |

| 自動駐車/コネクテッド駐車 |

| 自動操縦(オートパイロット) |

| ホーム統合 |

| 盗難車両回収/警告 |

| 埋め込み型 |

| 統合型 |

| 有線テザリング型 |

| 車車間通信(V2V) |

| 車両対インフラ(V2I) |

| 車両対歩行者(V2P) |

| 車両対クラウド(V2C) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| OEM工場装着 |

| アフターマーケット後付け |

| アプリケーションタイプ別 | ナビゲーション |

| リモート診断 | |

| マルチメディアストリーミング | |

| ソーシャルメディアおよびその他のアプリ | |

| OTAアップデート | |

| ロードサイドアシスト | |

| eコールおよびSOSアシスタンス | |

| リモートオペレーション | |

| 自動駐車/コネクテッド駐車 | |

| 自動操縦(オートパイロット) | |

| ホーム統合 | |

| 盗難車両回収/警告 | |

| 接続タイプ別 | 埋め込み型 |

| 統合型 | |

| 有線テザリング型 | |

| 通信モデル別 | 車車間通信(V2V) |

| 車両対インフラ(V2I) | |

| 車両対歩行者(V2P) | |

| 車両対クラウド(V2C) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 販売チャネル別 | OEM工場装着 |

| アフターマーケット後付け |

レポートで回答される主要な質問

2026年のインドのコネクテッドカー市場の規模は?

インドのコネクテッドカー市場規模は2026年にUSD 1億8,642万と評価されています。

2031年に向けたコネクテッドビークルのインドにおける予測CAGRは?

市場は2026年から2031年にかけて24.28%のCAGRで拡大すると予測されています。

現在最大のシェアを持つアプリケーションは?

ナビゲーションがリアルタイム交通情報と地元マッピング統合により27.20%のシェアでリードしています。

なぜ無線ソフトウェア更新(OTAアップデート)が最速で成長しているのか?

OTAはサービスセンターへの訪問を削減し、OEMがリモートで機能を提供できるようにし、2031年まで26.15%のCAGRを牽引しています。

最終更新日: