インドネシア カーレンタル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

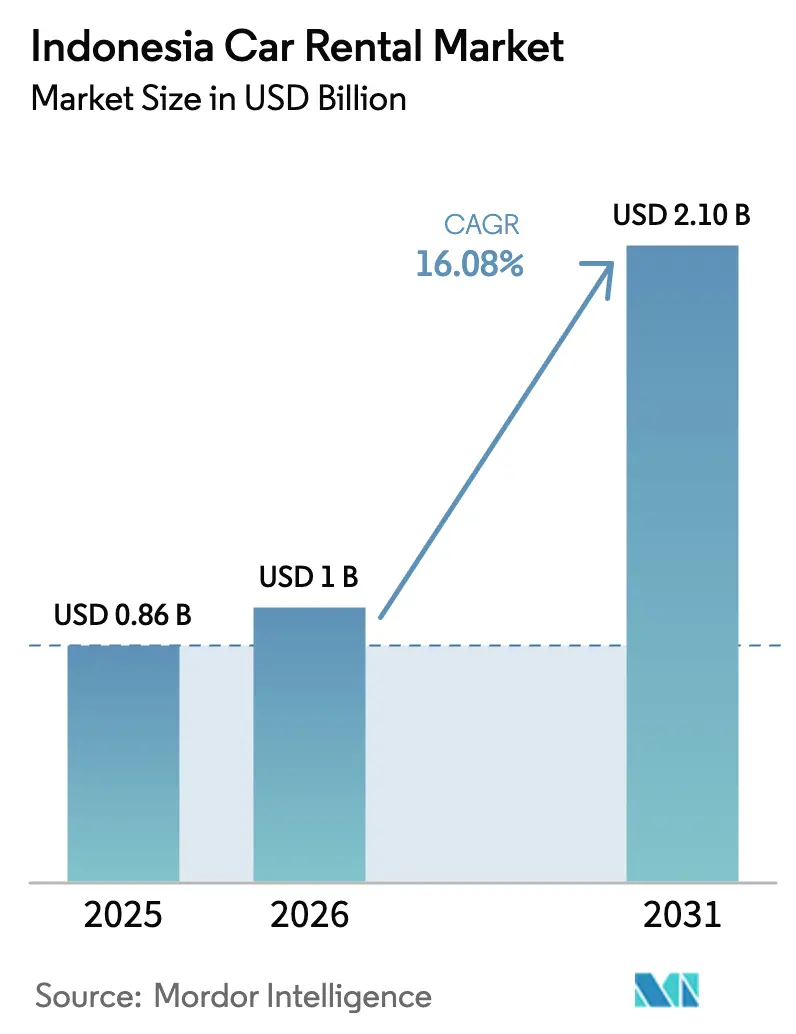

| 基準年の市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 2.1 十億米ドル |

| 成長率 (2026 - 2031) | 16.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア カーレンタル市場分析

2026年のインドネシア カーレンタル市場規模は10億USDと推計され、2025年の8億6,000万USDから成長し、2031年には21億USDに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)16.08%で拡大します。今後5年間にわたり、可処分所得の増加、中間所得層の旅行予算の拡大、スマートフォンの広範な普及が、持続的な二桁成長を支える良好な背景を形成しています。政府は2024年の1,390万人から増加する形で、2025年に1,460万人から1,600万人の外国人観光客を受け入れることを目標としており、インドネシアの2024年GDP成長率5.05%を背景にビジネス渡航が回復する中でも、観光需要の底堅さを示しています。オンラインプラットフォームは、透明性、オンデマンド利用可能性、デジタル決済に関する顧客の期待を再定義しており、バッテリー電気自動車(BEV)に対する新たなインセンティブは、電動化を将来の利益源として位置づけています。アプリベースのモビリティエコシステムがライドヘイリングと日常レンタルの境界を曖昧にするにつれ、競争圧力が高まり、従来の事業者はフリートの近代化とデータ主導の価格戦略の加速を迫られています。

主要レポートポイント

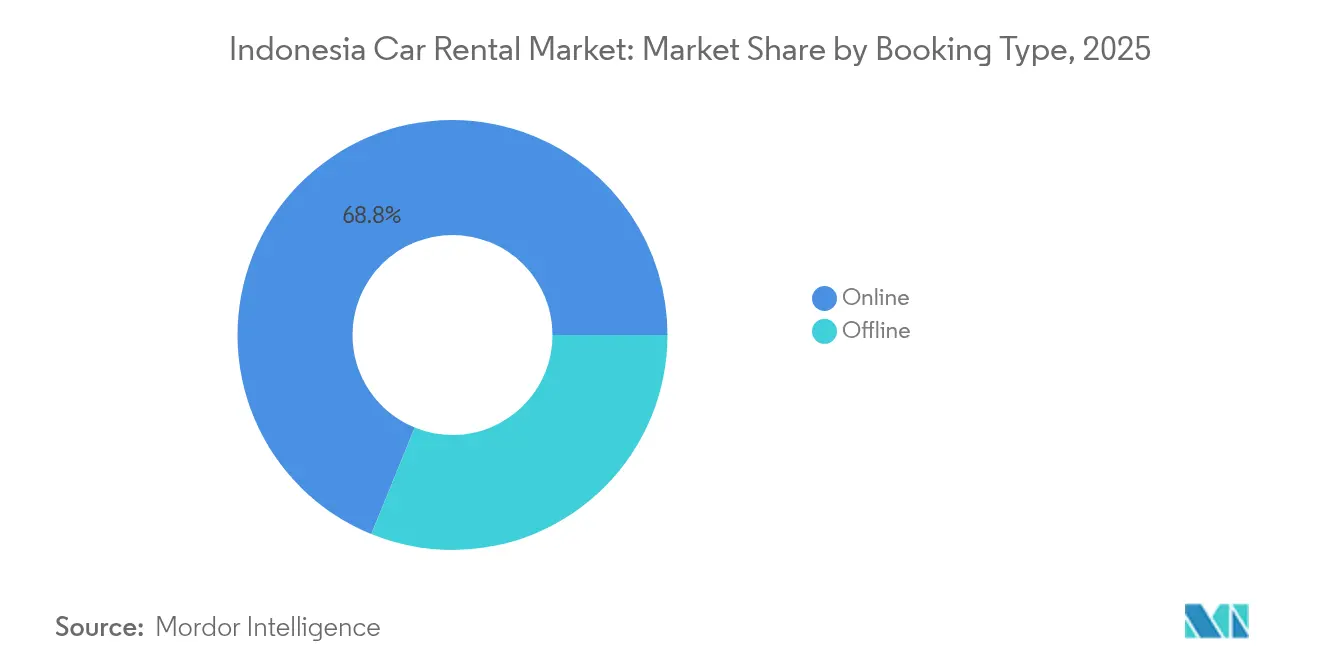

- 予約タイプ別では、オンラインチャネルが2025年のインドネシア カーレンタル市場で68.84%のシェアを占め、2031年にかけてCAGR16.85%での最速成長が見込まれています。

- レンタル期間別では、短期セグメントが2025年のインドネシア カーレンタル市場で57.88%のシェアを占めましたが、長期契約は2031年にかけてCAGR17.12%で加速すると予測されています。

- 用途別では、観光・レジャーが2025年のインドネシア カーレンタル市場を63.74%のシェアで支配しており、企業向けモビリティは同期間にCAGR17.62%で成長すると予測されています。

- 車両タイプ別では、エコノミーおよびハッチバックモデルが2025年のインドネシア カーレンタル市場で44.71%のシェアを占めてトップとなり、SUVが2031年にかけてCAGR17.38%で最も急速に拡大するカテゴリーとなっています。

- 燃料タイプ別では、ガソリンICE車が2025年のインドネシア カーレンタル市場で78.92%のシェアを占め、BEVはCAGR18.63%で急増すると予測されています。

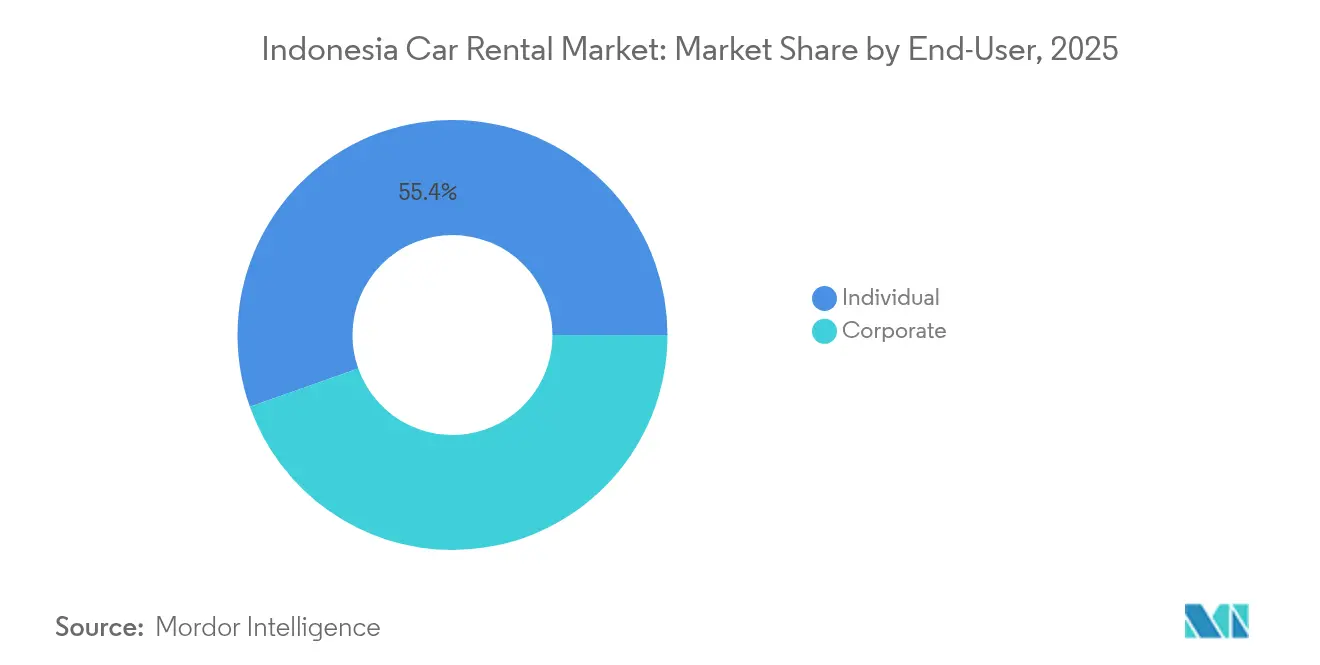

- エンドユーザー別では、個人が2025年のインドネシア カーレンタル市場で55.42%のシェアを占め、法人アカウントが2031年にかけてCAGR18.01%で最高の成長を記録する見込みです。

- レンタルチャネル別では、アグリゲーターが2025年のインドネシア カーレンタル市場で71.85%のシェアを支配しており、スーパーアプリバンドルがCAGR17.29%で最も急速な伸びを示す見込みです。

- 地域別では、ジャワ島が2025年のインドネシア カーレンタル市場で61.65%のシェアを占め、バリ島およびヌサ・トゥンガラが2031年にかけてCAGR18.24%で最速の拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア カーレンタル市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外国人観光客到着数の増加 | +3.2% | ジャワ島、バリ島、および新興レジャーコリドー | 中期(2〜4年) |

| デジタル予約プラットフォームの急増 | +2.8% | 全国規模、主要大都市圏での普及率が最高 | 短期(2年以内) |

| 企業がリース需要を牽引 | +2.5% | ジャカルタ、スラバヤ、および第二の商業ハブ | 中期(2〜4年) |

| EVロードマップが電動化を加速 | +2.1% | ジャカルタおよびその他の州都 | 長期(4年以上) |

| ハラール対応パッケージがニッチ観光を押し上げ | +1.9% | 全国規模、特にイスラム文化遺産の観光地 | 長期(4年以上) |

| 空港が接続性を拡大 | +1.7% | 改良された地域空港周辺の新興観光コリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際・国内観光客到着数の増加

2024年、インドネシアは約1,390万人の国際観光客を受け入れ、10億件を超える国内旅行が記録され、国境規制の緩和後に観光セクターが急速に回復したことが示されました。観光省は、到着ビザの拡充および「10の新バリ」観光地のマーケティング推進を背景に、2025年の訪問外国人数が1,460万人から1,600万人に増加すると予測しています。コモド島、ロンボク島、その他地域の空港への大規模な資本投資により、座席供給量が増加し、ジャワ島以外への旅行者の流れが分散されています。世界旅行・観光協議会は、この分野が2025年にGDPの4.6%に貢献すると予測しています[1]「インドネシア2024年年次調査」、世界旅行・観光協議会、wttc.org。観光客基盤の拡大は、特に公共交通機関が限られた島嶼部において、セルフドライブレンタルおよびチャーファードパッケージの需要を直接押し上げます。

デジタルファースト予約プラットフォームの急増

2024年、インドネシアのデジタル経済は電子商取引取引の急増に支えられ900億USDに達し、さらなる成長が見込まれています[2]「アジア太平洋電子商取引統計2024年」、アジア開発銀行、adb.org。オンラインレンタル予約は2024年の全取引の相当な割合を占め、消費者が即時価格比較、キャッシュレス決済、ロイヤルティ特典を提供するスーパーアプリに引き寄せられるにつれ、年間を通じて大幅に拡大しています。Blue Birdタクシーと Gojekの連携などのパートナーシップにより、既存フリートが全国規模の顧客基盤にアクセスしながら顧客獲得コストを削減することが可能になっています。アグリゲーターは豊富なデータを活用して動的価格設定を最適化し、フリート稼働率を向上させ、保険やその他付帯サービスをリアルタイムでアップセルしています。

長期オペレーティングリースに対する企業需要の拡大

大手国内企業および多国籍企業の子会社は、資本支出および残存価値リスクを回避するため、車両所有のアウトソーシングをますます推進しています。クエロム地区などの政府機関は、ライフサイクルコストの低減を理由に公用車の購入に代わり年間オペレーティングリースを先導的に導入しました。オムニバス法改革後に1.5ヶ月以内にライセンス取得が可能となった外国直接投資家は、経営幹部および駐在員向けに即時のフリート確保を必要としています。長期契約により予測可能な月額費用が確定される一方、保険、予防保全、ドライバー管理がバンドルされ、フリート事業者に高収益の継続的収入をもたらしています。

政府EVロードマップによるフリート電動化の加速

現在、多くのメーカーがさまざまな価格帯のBEVモデルをインドネシアの自動車消費者に提供しています。この市場の急成長は、国内電気自動車生産を強化するための財政的・非財政的インセンティブを導入した大統領令第55号(2019年)に端を発しています。この勢いを受け、大統領令第79号(2023年)はこれらのインセンティブを拡充し、BEVを消費者にとってより手頃なものにしました。さらに、財務省規則第38号(2023年)により、新型乗用電気自動車にかかる付加価値税が11%から1%に引き下げられました。付加価値税の引き下げと奢侈税の免除というこれらの税制優遇措置により、BEV価格が下落し、バッテリー電気乗用車、バス、オートバイの販売が急増しています[3]テニー・クリスティアナ、「インドネシアの新大統領が電気自動車を推進するための政策」、国際クリーン交通委員会、theicct.org。国家計画は2030年までに60万台のBEVおよび245万台の電動二輪車を目標としており、846カ所の自動車充電ステーションと1,401カ所のオートバイ用バッテリー交換デポの整備が進んでいます。BEVを導入するレンタル会社はジャカルタで優先駐車スペースおよびバス専用レーン免除の恩恵を受け、法人顧客は低排出車を活用してESGの信頼性を高め燃料費を削減しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 短期レンタル市場の侵食 | -2.3% | ジャカルタ、スラバヤ、メダン、その他大都市圏 | 中期(2〜4年) |

| 競合他社による激しい価格競争 | -1.8% | 全国規模、特にジャワ島および主要都市部で激化 | 短期(2年以内) |

| 渋滞がセルフドライブオプションを抑制 | -1.5% | ジャカルタ首都圏およびその他の人口密集都市 | 長期(4年以上) |

| 規制負担が地域市場を分断 | -1.2% | 全国規模、州管轄区域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングスーパーアプリによる短期レンタル市場の侵食

GrabおよびGojekは2024年にインドネシアで多数のオンデマンド乗車を処理しました。提案されているGrab-GoToの統合はネットワーク効果を深め、配達、決済、ライドシェアリングを単一のウォレットにバンドルする可能性があります。都市部の消費者は、渋滞料金や駐車スペース不足を避けるため、セルフドライブレンタルよりもドアツードアの乗車を好みます。法人出張者も経費管理ダッシュボードを通じてライドヘイリングを予約し、従来の空港ピックアップカウンターを利用しなくなっています。競争力を維持するため、レンタル会社は時間単位のパッケージ、航空会社とのロイヤルティ連携、アプリベースの商品化の影響を受けにくいニッチ市場向けのプレミアムSUVを模索しています。

既存事業者間の価格主導型競争の激化

インドネシアには数百の登録済みレンタル会社と多数の運営フリートが存在します。オンラインアグリゲーターが価格表示を標準化するにつれ、事業者同士が価格を下げ合い、利益率が低下しています。Blue Bird Groupは段階的価格設定と付加価値チャーファードパッケージで対応していますが、ジャボデタベック(ジャカルタ首都圏)では日次料金への下落圧力が依然として報告されています。規模の小さな地域プレイヤーはフリート更新のための規模を欠き、2025年にかなりの割合に上昇する付加価値税の増加分を吸収しなければならず、純利益が圧迫されています。大規模フリートが一括購買割引とテレマティクスを活用して運営効率を引き出す中、業界再編が見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:オンライン普及率が体験を再定義

オンラインチャネルは2025年のインドネシア カーレンタル市場収益の68.84%を生み出し、CAGR16.85%で拡大しています。この優位性は、スマートフォンの深い普及、キャッシュレス決済の急増、旅行計画、地図、デジタルウォレットを統合したスーパーアプリへの消費者の慣れを反映しています。オフラインの旅行代理店カウンターに起因するインドネシア カーレンタル市場規模は2025年においても相当の収益を維持していましたが、小規模事業者がアグリゲーターポータルにフリートを登録して価格重視の旅行者にリーチするにつれ、シェアを失いつつあります。

スーパーアプリエコシステムはライドヘイリング、フードデリバリー、デジタルバンキングを組み合わせ、一日単位のレンタルパッケージのクロスセルを促進しています。既存ブランドはクラウドベースの予約エンジン、プッシュ通知による割引、AIを活用したカスタマーサービスチャットボットを採用し、テックプラットフォームのユーザー体験に並ぶ品質を目指しています。オンラインで収集されたデータにより、国籍、旅行目的、支出額によるセグメンテーションが可能となり、事業者は走行距離の上限やWi-Fiルーターのバンドルについてのアービーテストを行い、増分収益を獲得できます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

レンタル期間別:長期リースが企業の支持を獲得

1〜30日間のレンタルと定義される短期予約は、シーズナルな観光ピークを背景に、2025年のインドネシア カーレンタル市場で57.88%のシェアを占めました。長期契約は2025年のインドネシア カーレンタル市場において注目すべき収益を超え、CAGR17.12%で拡大すると予測されています。企業は資本を温存しメンテナンス責任をサービスプロバイダーに移転するため、オペレーティングリースを採用しています。

長期パッケージには通常、ドライバー給与、定期整備、完全保険が含まれ、クライアントを残存価値の変動から保護します。フリートマネージャーはテレマティクスを活用して燃料消費と予防保全を監視し、稼働停止時間を削減しています。この動向は中古車処分チャネルにも影響を与えており、製造から3〜5年経過した車両はオークションにかけられるか、ライドヘイリングドライバーに売却され、個人売却より迅速に資本を回収しています。

用途別:企業向けモビリティが観光に追いつく

観光は2025年の収益の63.74%を占めましたが、ビジネスモビリティはCAGR17.62%で拡大し、次の成長エンジンになる軌道に乗っています。インドネシアの投資適格格付けと迅速なライセンス承認が多国籍企業の移転を促進し、経営幹部の送迎、プロジェクトサイトのシャトル、駐在員家族の輸送需要が増加しています。工場スタッフ向けの日常通勤パッケージや、BPOワーカー向けの共用バンも対象可能なボリュームを拡大しています。

観光予約はバリ島、ジョグジャカルタ、ロンボク島に集中しており、セルフドライブパッケージには旅程のキュレーションと複数言語に対応したGPSナビゲーションが含まれています。カーレンタル会社は空港でのミート&グリートサービス、SIMカードの即日キットの提供、24時間対応のロードサイドアシスタンスを提供し、インドネシアの群島地形と都市間鉄道の限界を活用しています。同時に、法人契約は収入を多様化し、季節性を緩和し、予測可能なフリート稼働率をもたらします。

車両タイプ別:エコノミー優位の中でSUVが勢いを増す

エコノミーカーおよびハッチバックは、競争力のある日次料金と燃費効率により2025年の収益の44.71%をもたらしました。しかしSUVは最も急速に拡大しており、多様な路面状況に対応する高い最低地上高と高度な安全機能を求める中間所得層のファミリー需要を背景に、CAGR17.38%で成長しています。国内観光がアドベンチャー目的地にシフトするにつれ、インドネシア カーレンタル市場におけるSUVのシェアは拡大し続けるでしょう。

プレミアムSUVの台頭は、より高い日次料金とバンドルドライバーパッケージを支援し、粗利益率を拡大しています。MPVは団体旅行に人気を保つ一方、高級セダンは法人経営幹部や外交使節団からのニッチな需要が見られます。フリートマネージャーは季節性、地域の地形、旅行者の人口特性を加味した需要予測アルゴリズムを用いてモデルミックスを最適化しています。

燃料タイプ別:小さなベースからEV普及が加速

ガソリンICE車両が2025年のインドネシア カーレンタル市場で78.92%のシェアを支配しています。バッテリー電気自動車は依然として規模が小さいものの、CAGR18.63%で最も急速に拡大しています。ジャカルタにおけるBEVの奇偶ナンバー制交通規制からの免除は具体的な消費者メリットをもたらし、平日の稼働率向上につながっています。

レンタル会社は国営電力会社PLNと連携してデポ用充電器を設置し、一括電力料金を交渉しています。ハイブリッド車は充電インフラの整備状況を懸念しながらも燃料費削減を望む都市間旅行者の間で普及が進んでいます。ディーゼルは物流や農園サイトに対応する高トルクの商用バン向けに依然として有効ですが、政府のロードマップは2030年以降に段階的廃止が進むことを示しています。

エンドユーザー別:法人が成長を牽引

個人は2025年の予約の55.42%を占め、レジャー旅行の優位性を反映しています。法人向けレンタルサービスはアウトソーシングトレンドに牽引され、CAGR18.01%で拡大する見込みです。インドネシア カーレンタル産業のリーダー企業は、複数年リース、ドライバー管理、ロードサイドアシスタンスをバンドルした枠組み契約を交渉し、CFOがフリートの減価償却予測の負担を負わずに済むようにしています。

駐在員の需要は特に安定的であり、パッケージには車両登録、運転免許、文化的オリエンテーションの付加サービスが含まれています。中小企業(SME)は共通フリートへの共有アクセスを提供するプールリースプログラムに参加し、アイドルタイムを削減してプロジェクトサイクルに合わせた車両可用性を確保しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

レンタルチャネル別:アグリゲーターがリードを維持

TravelokaおよびTiket.comなどのアグリゲータープラットフォームは、2025年のインドネシア カーレンタル市場収益の71.85%を集約し、CAGR16.22%での拡大が見込まれており、SEOの優位性と航空券とカーのバンドルパッケージの恩恵を受けています。大手フリートの直接消費者向けウェブサイトは、ブランドエクイティと専用法人ポータルを活用して相当のシェアを維持しています。

アグリゲーターはユーザーレビュー、価格アラート、24時間キャンセル対応を活用して信頼を構築する一方、フリートオーナーは保険やGPS付加サービスのクロスセルにより直接チャネルでより高い収益を獲得しています。GrabとGoToの統合の可能性はライドヘイリングと短期レンタルのインベントリを統合する可能性があり、独立系事業者はチャーファーサービスの品質、多言語ホットライン、オプションの車内Wi-Fiにより差別化を図ることを迫られています。

地域分析

ジャワ島は2025年の収益の61.65%を生み出し、国際観光客が到着し、法人本社が集積するジャボデタベック(ジャカルタ首都圏)に牽引されています。ただし、ジャカルタの深刻な渋滞、奇偶ナンバー制規制、高額な駐車料金により日次稼働率が抑制されており、事業者は週末に余剰ユニットをバンドン、スマランに移動させています。公共交通機関の利用促進に向けた政府の取り組みは私有車への依存を抑制するには至っておらず、レンタル需要の安定的なベースラインを確保しています。

バリ島とヌサ・トゥンガラは2031年にかけてCAGR18.24%ですべての島を凌駕する成長を遂げる見込みです。「10の新バリ」イニシアティブのもと、新滑走路とターミナルの整備が直行国際便の接続を拡大し、ラブアン・バジョ、マンダリカ、トバ湖に観光客を誘導しています。これらの地域に先行進出した企業は空港カウンターの独占権と現地充電ベイの長期コンセッションを確保し、競合他社に先んじたフリート展開を実現しています。

スマトラ島はリアウ州や北スマトラ州などの工業省に牽引され2025年に相当のシェアを記録し、カリマンタン島、スラウェシ島、マルク諸島、パプア島が残余を占めています。国家首都の東カリマンタンへの移転は2026年から法人フリート需要と公共部門の車両リースを促進すると期待されていますが、インフラのボトルネックと複雑なライセンス手続きが即時普及を遅らせています。

競争環境

インドネシアのカーレンタル業界は、全国規模の主要企業、地域専門業者、アプリネイティブのアグリゲーターが混在し、中程度の断片化が見られます。Astra InternationalのTRAC部門はトヨタの独占販売権を活用してボリュームディスカウントを確保し、フリートのローテーション速度を高い水準に維持しています。一方、Blue Bird Groupはプレミアムセグメントにおけるサービス品質、集中型ディスパッチ、チャーファーの専門性を重視しています。同時に、住友三井オートサービスなどの海外参入企業は2024年に長期リース需要の加速を取り込むための事業を立ち上げ、日本の自動車メーカーとの関係に期待をかけています。

技術投資が勝者を差別化します。フリートのリーダー企業はIoTデバイスを活用した予知保全とジオフェンシングを展開し、稼働停止時間を大幅に削減しています。AIを活用したイールドマネジメントは検索トラフィック、季節性、競合他社の価格に合わせて時間単位で料金を調整します。こうしたシステムに資金投入できない小規模プレイヤーは、フリートのサブコントラクター的な役割に追いやられるか、買収のリスクに直面するおそれがあります。

GrabとGoToの統合の可能性は、データ、決済、マーケティングにおいてスケールメリットを持つモビリティスーパーアプリを形成し、従来型レンタルの利益を圧迫する恐れがあります。プラットフォームとの連携や、ハラール観光や電動ミニバスなどの特化したニッチ市場の開拓が必要となる場合があります。市場参入を検討する外国事業者は、運輸サービス事業における相当の外国資本比率を認める包括法(オムニバス法)の規則変更により恩恵を受けますが、最低払込資本金20億5,000万インドネシアルピア(約15万USD)を満たす必要があります。

インドネシア カーレンタル産業のリーダー企業

TRAC Astra Rent A Car

Blue Bird Group

Adi Sarana Armada (ASSA Rent)

Mitra Pinasthika Mustika Rent

Avis Budget Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:STインターナショナルが約300億ウォン(約2,300万USD)でインドネシアのカーレンタル会社を買収することに成功しました。

- 2023年12月:住友三井オートサービスと住友商事が共同でPT SMAS Mobility Indonesiaを設立し、短期・長期リースおよびフリート管理サービスを提供開始しました。

インドネシア カーレンタル市場レポートの範囲

| オンライン |

| オフライン |

| 短期(30日以下) |

| 中期(1〜12ヶ月) |

| 長期(12ヶ月超) |

| 観光・レジャー |

| 日常通勤 |

| 法人フリート/ビジネスモビリティ |

| 空港送迎 |

| エコノミー/ハッチバック |

| 多目的車両(MPV) |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 高級車/エグゼクティブ |

| ICE - ガソリン |

| ICE - ディーゼル |

| ハイブリッド電気 |

| バッテリー電気(BEV) |

| 法人 |

| 個人 |

| アグリゲータープラットフォーム |

| 直接消費者向け(レンタル会社) |

| スーパーアプリベースのバンドル |

| ジャワ島 | 大ジャカルタ(ジャボデタベック) |

| 西ジャワ州(ジャカルタ除く) | |

| 中部・東ジャワ州 | |

| バリ島とヌサ・トゥンガラ | |

| スマトラ島 | |

| カリマンタン島 | |

| スラウェシ島 | |

| パプアおよびマルク諸島 |

| 予約タイプ別 | オンライン | |

| オフライン | ||

| レンタル期間別 | 短期(30日以下) | |

| 中期(1〜12ヶ月) | ||

| 長期(12ヶ月超) | ||

| 用途別 | 観光・レジャー | |

| 日常通勤 | ||

| 法人フリート/ビジネスモビリティ | ||

| 空港送迎 | ||

| 車両タイプ別 | エコノミー/ハッチバック | |

| 多目的車両(MPV) | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| 高級車/エグゼクティブ | ||

| 燃料タイプ別 | ICE - ガソリン | |

| ICE - ディーゼル | ||

| ハイブリッド電気 | ||

| バッテリー電気(BEV) | ||

| エンドユーザー別 | 法人 | |

| 個人 | ||

| レンタルチャネル別 | アグリゲータープラットフォーム | |

| 直接消費者向け(レンタル会社) | ||

| スーパーアプリベースのバンドル | ||

| 地域別 | ジャワ島 | 大ジャカルタ(ジャボデタベック) |

| 西ジャワ州(ジャカルタ除く) | ||

| 中部・東ジャワ州 | ||

| バリ島とヌサ・トゥンガラ | ||

| スマトラ島 | ||

| カリマンタン島 | ||

| スラウェシ島 | ||

| パプアおよびマルク諸島 | ||

レポートで回答する主な質問

2026年のインドネシア カーレンタル市場の規模はいくらですか?

インドネシア カーレンタル市場規模は2026年に10億USDに達し、2031年までにほぼ倍増すると予測されています。

インドネシアにおけるカーレンタルの期待成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR16.08%を記録すると予測されており、オンライン予約と法人リース需要が牽引しています。

どの予約チャネルが最も注目を集めていますか?

オンラインアグリゲーターが2025年に68.84%のシェアを占めて優位に立ち、モバイルファーストの消費者習慣によりオフラインカウンターを引き続き上回っています。

なぜ企業の間で長期リースが普及しているのですか?

オペレーティングリースはメンテナンス、減価償却、コンプライアンスの負担をサービスプロバイダーに移転し、予測可能な月額コストとフリートの柔軟性を提供します。

ジャワ島以外でレンタルの成長機会が最も高い地域はどこですか?

バリ島とヌサ・トゥンガラが2031年にかけてCAGR18.24%でリードしており、空港整備と政府による新観光ハブの推進が後押しをしています。

最終更新日: