コネクテッドTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.01 十億米ドル |

| 市場規模 (2031) | 37.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

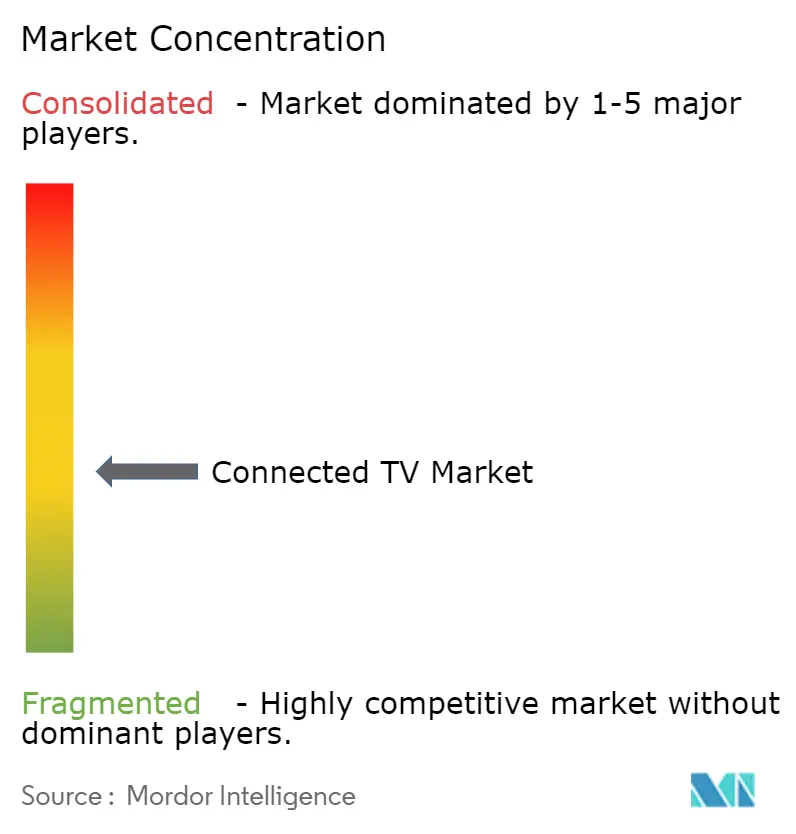

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるコネクテッドTV市場分析

コネクテッドTV市場規模は、2025年の285億8,000万米ドル、2026年の300億1,000万米ドルから2031年までに378億9,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率4.77%を記録する見込みです。

無料広告支援型ストリーミングの拡大、通信事業者によるハードウェア補助、オンデバイス生成AIが、ユニット販売を超えた収益基盤を拡大しており、クラウドレンダリングゲームと統一測定フレームワークが新たな広告予算を解放しています。アジア太平洋地域は出荷台数でトップを占め、北米は広告収益率でリードし、中東・アフリカは積極的な光ファイバー展開により最も急速な成長を遂げています。ハードウェアベンダーはエントリー価格を補助することで販売後の広告・サブスクリプション収益を獲得し、世帯が複数のスクリーンを所有することを促進し、買い替えサイクルを短縮しています。一方、欧州のエネルギー規制とSoC不足が8K普及とマージン拡大を制約しています。

主要レポートのポイント

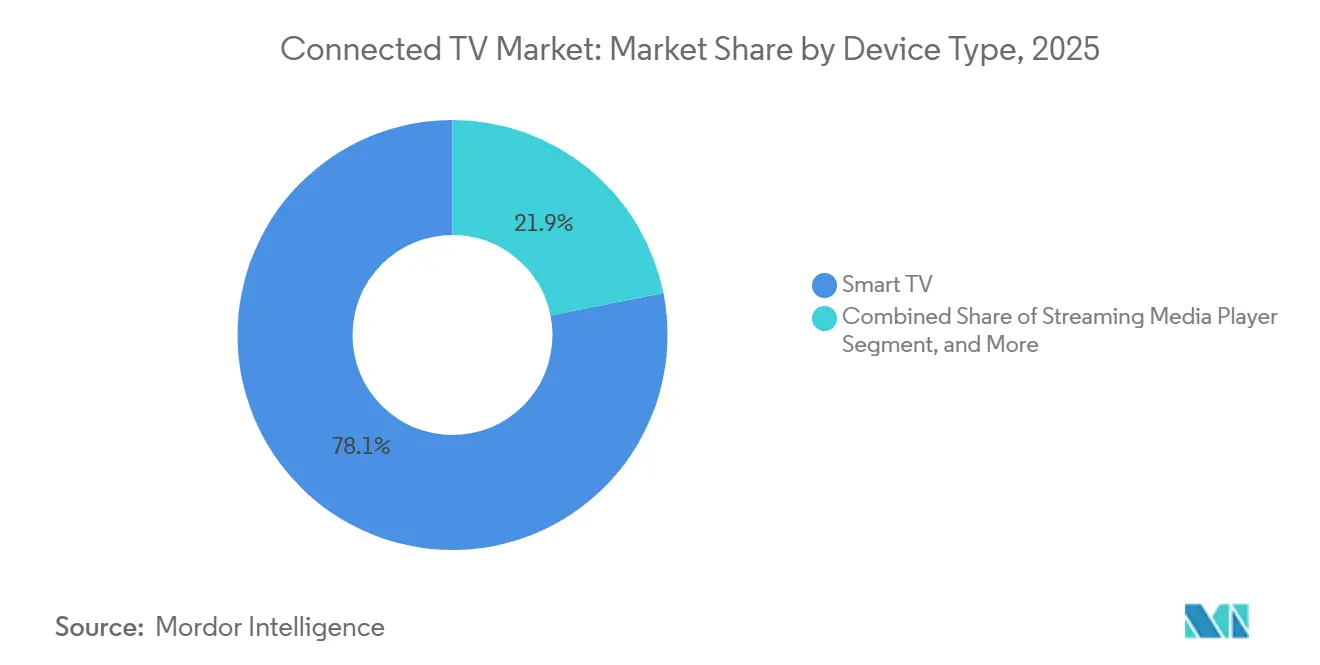

- デバイス別では、スマートTVが2025年のコネクテッドTV市場シェアの78.12%を占め、ストリーミングメディアプレーヤーは2031年までに年平均成長率5.12%を記録する見込みです。

- オペレーティングシステム別では、Tizenが2025年に21.43%の収益シェアを占め、Android TVおよびGoogle TVは2031年まで年平均成長率5.89%で拡大しています。

- 画面サイズ別では、46〜55インチカテゴリーが2025年のコネクテッドTV市場規模の32.16%を占め、66インチ超のパネルは同期間に年平均成長率5.21%で拡大しています。

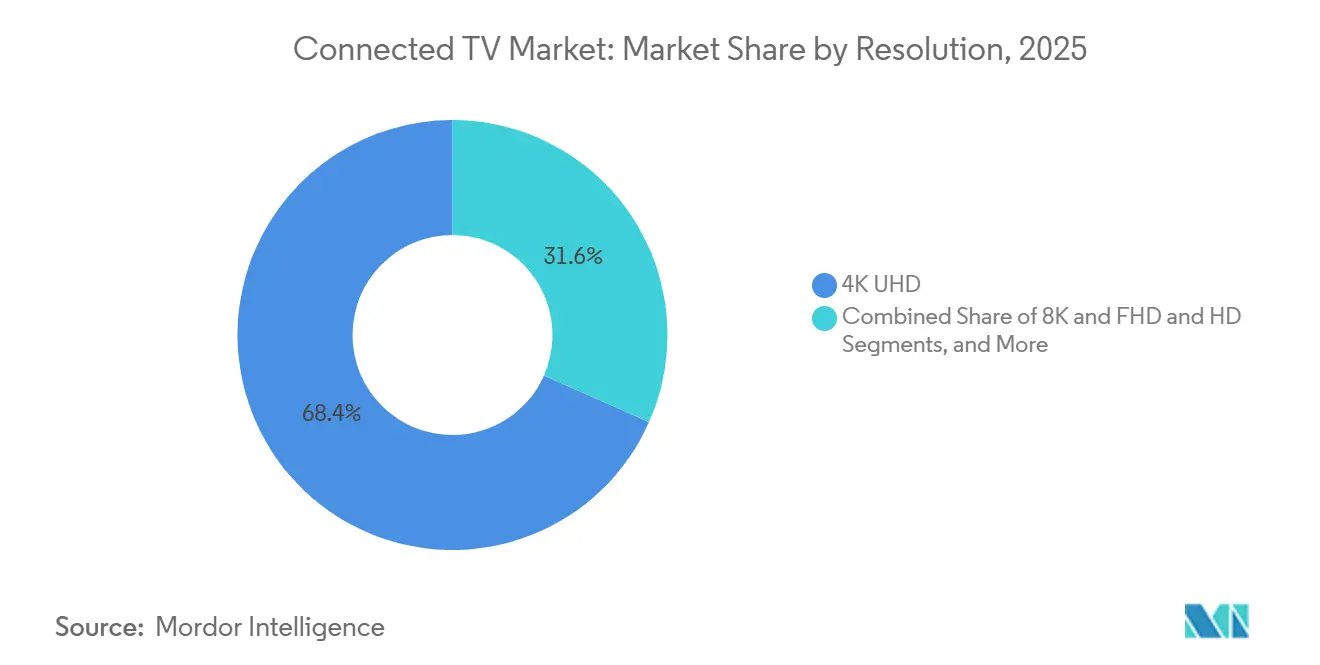

- 解像度別では、4K UHDが2025年に68.37%のシェアを占め、8Kモデルは規制上の逆風にもかかわらず年平均成長率5.56%で推移しています。

- パネル技術別では、LEDおよびミニLEDが2025年に82.53%の収益シェアを獲得し、RGB ミニLEDは2031年までに年平均成長率6.01%で拡大する見込みです。

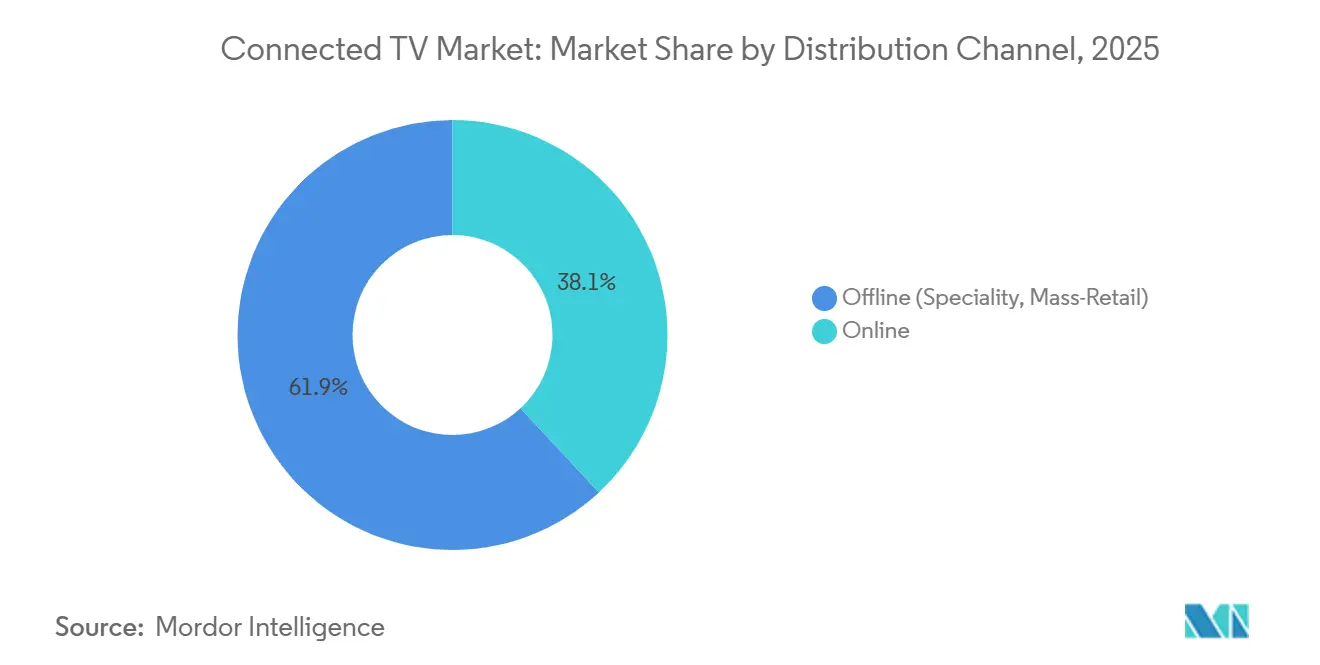

- 流通チャネル別では、オフライン小売が2025年に61.92%のシェアを維持しましたが、直販モデルがマークアップを圧縮する中、オンライン販売は年平均成長率5.92%で成長しています。

- 最終用途別では、住宅用設置が2025年に87.34%のシェアでリードし、商業用展開はホスピタリティおよび教育用ディスプレイへの需要増加により年平均成長率5.33%で成長しています。

- 地域別では、アジア太平洋地域が2025年に44.53%のシェアで首位を占め、中東・アフリカは2031年までに最速の年平均成長率5.72%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドTV市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における広告支援型FASTチャネルの普及によるARPU向上 | +1.20% | 北米(西欧およびオーストラリアへの波及効果あり) | 中期(2〜4年) |

| インドおよびインドネシアにおける通信事業者補助スマートTV普及による初回導入加速 | +0.90% | インド、インドネシア(フィリピンおよびベトナムでの新興牽引力あり) | 短期(2年以内) |

| オンデバイス生成AIアップスケーリングが中国・韓国における4Kアップグレードサイクルを促進 | +0.80% | 中国、韓国、日本(北米・欧州での段階的普及あり) | 中期(2〜4年) |

| 100Mbps超の家庭向け光ファイバー展開が北欧でのUHDストリーミングを促進 | +0.60% | 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク)(中央欧州への拡大あり) | 長期(4年以上) |

| 広告測定の標準化(OpenAP、CFlight)が米国でのブランド予算をコネクテッドTVに誘導 | +0.70% | 米国(カナダおよび英国でのパイロットプログラムあり) | 中期(2〜4年) |

| クラウドレンダリングゲームパートナーシップによる新たなユースケースの創出 | +0.50% | グローバル(北米、中国、韓国での早期導入あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米における広告支援型FASTチャネルの普及によるARPU向上

無料広告支援型ストリーミングテレビは、9,640万の米国世帯が前年比43%増の視聴時間を記録した2025年に、100億3,900万米ドルの収益を生み出しました。広告主は確定的ターゲティングに対してプレミアムCPMを支払い、視聴者数の増加を上回るペースで一人当たり平均収益を押し上げています。Rokuはその年に354億プラットフォーム時間を記録し、短尺ソーシャル動画に対する滞在時間の優位性を示しました。FASTの勢いはベンダーにデバイス価格の補助を促し、AmazonとRokuが大規模に実証したモデルです。広告収益の向上は、ハードウェア普及、深いエンゲージメント、継続的収益をすべて同時に支えています。[1]Comscore、「コネクテッドTV世帯数およびFASTチャネル収益データ」、comscore.com

オンデバイス生成AIアップスケーリングが中国・韓国における4Kアップグレードサイクルを促進

SamsungとLGは2025年のスマートTVラインナップにニューラルプロセッサを搭載し、HDストリームをほぼ4K画質にアップスケーリングすることでクラウドレイテンシを排除しました。MediaTekのMT9638チップはTCLやHisenseのミッドレンジ機種にも同様の機能をもたらし、AI視聴のコスト障壁を引き下げました。レガシーHDライブラリが豊富な中国の家庭では新しい4Kパネルの恩恵を実感でき、韓国の購入者はAIを将来への備えと捉えています。主要都市圏での買い替えサイクルは7年から5年に短縮され、プレミアムティアの販売台数と平均販売価格が上昇しました。[2]Samsung、「生成AIアップスケーリングとQD-OLED技術」、samsung.com

インドおよびインドネシアにおける通信事業者補助スマートTV普及による初回導入加速

Reliance Jio、Airtel、Telkomsel、およびXL Axiata-Smartfren統合グループは、テレビを顧客獲得コストとして位置づけ、43インチおよび55インチのセットを光ファイバープランとバンドルしています。ハードウェア補助により初期費用がゼロになり、数百万の第2・第3層都市の世帯が初めてオンラインに接続しています。統合OTTパックはアプリ発見の摩擦を取り除き、ブロードバンドARPUの向上を促進しています。このモデルは、通信事業者がより粘着性の高い契約とクロスセルの機会を求める中、東南アジア全域に拡大しています。[3]Reliance Jio、「JioTele OSローンチおよび光ファイバー家庭向けバンドル」、jio.com

米国における広告測定の標準化がブランド予算をコネクテッドTVに誘導

業界合同委員会が2025年にベースライン指標を設定し、OpenAPとCFlightがクロスプラットフォームリーチとGRP換算ツールを提供しました。この共通通貨により、コネクテッドTVのインプレッションが線形スポットと比較可能であることが購入者に保証され、ブランド支出の再配分が促進されています。インタラクティブ広告局のコンバージョンAPIはさらにポストインプレッション・アトリビューションを統合し、プライバシーに準拠した成果報告を可能にしています。標準化は、より大きな広告プールがより豊かなコンテンツ、低いデバイス価格、高い世帯普及率を支える好循環を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドTV OSエコシステムの断片化がOTTプロバイダーのアプリ移植およびQAコストを増大 | -0.80% | グローバル(マルチOS開発リソースを持たない小規模OTTプラットフォームへの深刻な影響あり) | 中期(2〜4年) |

| 欧州連合の厳格なエネルギー効率規制が8Kパネル出荷を抑制 | -0.50% | 欧州連合(類似のエコデザイン基準を採用する市場への波及の可能性あり) | 長期(4年以上) |

| ミッドレンジTV SoC不足の継続による部品表コストの上昇 | -0.60% | グローバル(28nmおよび40nmプロセスノードに集中した供給制約あり) | 短期(2年以内) |

| 消費者データプライバシー規制の強化がクロスデバイスターゲティングを制限 | -0.40% | GDPRおよびCCPAの下での北米・欧州(アジア太平洋地域での新興規制あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドTV OSエコシステムの断片化がOTTプロバイダーのアプリ移植およびQAコストを増大

OTTプレーヤーはTizen、Android TV、webOS、Roku OS、Fire OS向けのコードベースを管理しています。各プラットフォームは独自のSDK、認証、リグレッションテストサイクルを要求し、小規模チームを圧迫しています。Pluto TVは2025年末に旧型デバイスのサポートを終了し、断片化がいかに陳腐化を加速させるかを示しました。プラットフォーム固有の広告技術実装がコストを増大させ、ニッチサービスのロングテールを抑制し、マルチOS開発の負担を担える既存大手に権力を集中させています。

欧州連合の厳格なエネルギー効率規制が8Kパネル出荷を抑制

欧州連合のエコデザイン規則2019/2024は、現行の8Kセットがほとんど満たせない厳格な動作時消費電力上限を設定しています。そのため、SamsungとLGは欧州での8Kローンチを75インチ未満のモデルに限定するか、規制に準拠するために輝度を下げ、グローバルSKU戦略を断片化させました。低いエネルギー効率ラベルは環境意識の高い消費者を遠ざけ、規模の経済を縮小させ、低消費電力のミニLEDおよびマイクロLEDバックライトが成熟するまで8Kのコスト低下を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:ストリーミングメディアプレーヤーが組み込み画面を上回る成長

ストリーミングドングルおよびボックスは2031年まで年平均成長率5.12%というより速い成長を示す一方、スマートTVは依然として78.12%という支配的なユニットシェアを保持しています。ストリーミングプレーヤーのコネクテッドTV市場規模は、レガシーパネルに安価なドングルを追加する世帯や、組み込みストレージまたはOSが陳腐化したコードカッターから恩恵を受けています。Amazonは3億台以上のFire TVデバイスを販売し、最近はAlexaプラス生成AIで会話型発見のためのUIを刷新しました。2025年初頭に米国、カナダ、メキシコでの販売トップとなったRoku OSは、組み込みと外付けの両プロファイルにまたがり、フルセット交換を待たずにコネクテッドTV市場の拡大を支援しています。

ゲーム重視の購入者はコンソールまたはクラウドゲームクライアントを統合したTVを好みます。Microsoftは2025年にXbox Cloud GamingをLGセットに拡大し、TCLは2026年にネイティブ144Hzクラウドゲームサポートを備えたX11Lを発表しました。コンソールはニッチな存在にとどまりますが、その存在はセッション時間を延長し、プレミアムティアの平均販売価格を押し上げ、エントリーハードウェアが大幅に補助されている場合でもベンダーのマージンを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:Android TVとGoogle TVがTizenとの差を縮める

Android TVとGoogle TVは2026年から2031年にかけて年平均成長率5.89%を誇り、上昇傾向にあります。この変化は、メーカーがGoogle PlayへのアクセスとジェミニAIの利点を求めて独自システムから転換する中で生じています。Android TV OS 10以上の仕様の義務化導入により、パフォーマンスと長寿命化が顕著に改善され、過去の断片化問題に効果的に対処しています。これらの進歩により、一貫性の高いユーザー体験を提供することを目指すメーカーにとって、Android TVとGoogle TVはますます魅力的になっています。

これらのプラットフォームの採用拡大は、進化する消費者の期待に応えるための標準化と機能強化への業界の注力を示しています。webOSとRoku OSはそれぞれ中一桁のシェアを獲得し、直感的なユーザーインターフェースの提供と広告収益の最大化に注力しています。AmazonのFire OSはAndroidの派生版であり、Amazonのストリーミングスティックと一部のサードパーティデバイスを動かし、広告収益化に明確な重点を置いています。特に、小規模ブランドはRoku OSまたはFire OSへの傾倒を強め、社内ソフトウェア開発の必要性を回避しています。このトレンドは、製品差別化よりも迅速な市場参入が優先される新興市場で勢いを増しています。小規模ブランドにおけるこれらのプラットフォームへの選好は、競争が激しくリソースが制約された環境におけるコスト効率と市場投入までの時間短縮の重要性を強調しています。

画面サイズ別:大型スクリーンがプレミアムを支配

リビングルームが進化し、100インチクラスの価格が下落する中、66インチを超えるパネルは年平均成長率5.21%を示しています。Omdiaは80インチ以上のユニット増加を予測し、2025年の900万台から2029年には1,300万台への増加を見込んでいます。この成長は、特にホームエンターテインメント設備において視聴体験を向上させる大型スクリーンへの消費者需要によって牽引されています。2025年、Samsung、Hisense、TCLは115インチモデルを発表し、ホームシアター愛好家とプロジェクターに依存していた商業施設の両方をターゲットにしました。これらの大型スクリーンは、没入型体験を求める消費者とディスプレイソリューションのアップグレードを目指す企業にとってますます魅力的になっています。2025年に32.16%のシェアを占める46〜55インチセグメントは、価格と視聴距離のバランスを取りながら引き続き主流を占めています。

46〜55インチセグメントは、手頃な価格と平均的なリビングルームの寸法への適合性から、世帯間で引き続き人気を博しています。一方、歩留まりの改善により、65インチセットはエントリーレベルの価格で提供されるようになり、世帯が大型スクリーンへのアップグレードを促進しています。一方、32インチ未満のスクリーンは、スペースと予算の制約がサイズを決定するキッチン、寝室、ホスピタリティ設備での存在感を維持しています。これらの小型スクリーンはニッチな用途に対応し、大型ディスプレイへの嗜好が高まる中でも特定のユースケースにおける関連性を確保しています。

解像度別:4K UHDが大衆市場での支持を維持しながら8Kが待機

4K UHDは2025年の出荷台数の68.37%を獲得し、50インチ以上の画面でパネルコストがフルHDに収束するにつれてリードを維持すると予想されています。Samsung、LG、MediaTekチップセットに組み込まれた生成AIアップスケーリングにより、圧縮されたHDストリームがよりシャープに見えるため、100Mbps未満のブロードバンドを持つ世帯でもほぼ4K画質を楽しめます。この技術的な橋渡しは、帯域幅が制約された地域でのアップグレードを加速し、古いコンテンツライブラリの寿命を延ばしています。プレミアムエッジでは、8Kモデルが年平均成長率5.56%で出荷されていますが、真の需要はネイティブビデオパイプライン、ライブスポーツトライアル、および欧州エコデザイン基準を輝度を落とさずに満たせるエネルギー効率の高いバックライトにかかっています。

8Kへの勢いはアジア太平洋地域と北米でより強く、早期採用者はこのフォーマットを長期的な将来への備えと見なし、欧州連合の上限外の電気代を負担できます。パネルメーカーは、より高い平均販売価格を正当化するクラウドゲームとAIサービスをバンドルした75インチ以上のスクリーンでこのニッチを狙っています。一方、フルHDおよびHDセットは、解像度向上よりも初期コスト削減が優先されるインド、インドネシア、その他の価格敏感な市場での通信事業者補助バンドルに残存しています。光ファイバー普及が拡大し、AV1やVVCなどの圧縮コーデックが成熟するにつれて、4Kから8Kへのステップは帯域幅の上限よりも、コンテンツオーナーが差別化された超高解像度プログラミングでパイプラインを満たせるかどうかにかかってくるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パネル技術別:ミニLEDがOLEDのマージンに挑戦

LEDおよびミニLEDパネルは合わせて2025年の販売量の82.53%を占め、成熟したサプライチェーンとOLED同等品に対する30〜40%のコスト優位性から恩恵を受けています。RGBミニLEDバックライトは数千のローカル調光ゾーンを追加し、有機パネルとのコントラスト差を縮め、この技術の年平均成長率6.01%という予測を牽引しています。SamsungのQD-OLEDとLG DisplayのOLED.EXラインは、より高いピーク輝度と長い寿命で応え、TCLの41億米ドルの広州工場はOLED生産を拡大し価格プレミアムをさらに圧縮することを目指しています。ミッドレンジでは、QLEDが量子ドットを標準LEDに重ねることでコストを抑え、自発光ピクセルの構造的費用なしに広い色域を提供しています。

戦略的な戦場は今や、生のパネルタイプよりも付加価値処理にシフトしています。Sonyは優れたモーション処理とAIアップスケーリングのための認知プロセッサに依存し、高い平均販売価格で低いユニットシェアを相殺しています。TCLとHisenseはミニLEDを活用してプレミアムティアでの信頼性を獲得し、クラウドゲームオーディエンスをターゲットにした144Hzリフレッシュレートの大型スクリーンをバンドルしています。チップオンボードパッケージングの拡大によりミニLEDバックライトの供給制約は緩和されましたが、OLEDの材料コストはイリジウムやその他の希少金属に依存しており、急速な価格低下を制限しています。予測期間中、競争上のポジショニングは、部品表のコスト削減と、薄いプロファイル、完全な黒、焼き付き保証に対する消費者の支払い意欲のバランスにかかっています。

流通チャネル別:オンラインが直販経済から恩恵を受けて成長

オフライン小売は2025年に61.92%のシェアを維持し、実機デモ、当日受け取り、付加価値設置サービスによって支えられています。大型量販店は休日期間中の目玉商品TVセールを利用して来店客を増やし、専門店は壁掛けとキャリブレーションをバンドルしてプレミアム価格を維持しました。新興市場では、近隣ディーラーとの強固な関係と分割払いスキームが、大型スクリーンの配送損傷を懸念する初回購入者にとって特に物理チャネルの関連性を維持しています。同時に、オンラインで注文して店舗で受け取るなどのオムニチャネルコンセプトが境界を曖昧にし、デジタルで調査しながらも地元での受け取りを好む消費者を満足させています。

電子商取引は、直販ブランドが15〜20%の小売マークアップを回避し、ファーストパーティデータを収集する中、年平均成長率5.92%で成長しています。AmazonのEmber Artlineの899米ドルでのローンチは、競合他社の動き、在庫水準、または広告需要に応じて毎時調整できる機動的な価格設定を示しています。純粋なオンライン販売者もフラッシュセールとインフルエンサーライブストリームを活用して若い層の衝動買いを促進しています。75インチ以上のセットに関する物流上のハードルは、48時間以内に配送と壁掛けをスケジュールするホワイトグローブネットワークを通じて緩和されており、かつて実店舗が独占していたサービスギャップを縮小しています。返品ポリシーが自由化され、拡張現実アプリが消費者の部屋での画面サイズの視覚化を支援するにつれて、プレミアム高額商品でもデジタルストアフロントへのシフトが加速する可能性が高いです。

最終用途別:商業施設が追いつく

住宅用設置は2025年のユニットの87.34%を占め、リビングルームの主力が平均55〜65インチで、副室が43インチ未満のセットに依存するマルチTV世帯によって牽引されています。生成AI、ゲーム統合、広告補助価格が早期アップグレードを促す中、高所得市場での買い替えサイクルは7年から5年に短縮されました。コードカッティングの増加により、消費者はセットトップボックスの料金を支払う代わりにストリーミングスティックを追加したり新しいスマートTVを購入したりするようになり、総視聴時間が横ばいになっても接続デバイス数は増加し続けています。サブスクリプション疲れが視聴者を無料広告支援チャネルに向かわせる中、世帯は堅牢なオペレーティングシステムサポートと長期ファームウェアアップデートを提供するディスプレイに価値を見出しています。

年平均成長率5.33%で拡大すると予測される商業用展開は、従来のホテル客室スクリーンを超えて進化しています。ホスピタリティチェーンは、客室内ペイパービューの解約を削減しコールセンターコストを下げるために、キャスティング機能とプロパティ管理統合を必要としています。学校や大学は、ホワイトボード、ビデオ会議、学習管理機能を統合したインタラクティブフラットパネルを採用し、講義室でのディスプレイサイズを86インチに拡大しています。企業ロビーはブランディングとウェイファインディングのためにベゼルレス4Kビデオウォールを好み、小売業者は数日ではなく数分でプロモーションを更新できる一元管理デジタルサイネージに移行しています。商業用購入者は消費者よりもハードウェアの更新頻度が低いものの、堅牢なコンポーネント、オンサイト保証、リモート管理スイートに対してより高い平均販売価格を支払い、これらが合わさってより低いユニット量でもベンダーのマージンを高めています。

地域分析

アジア太平洋地域は、中国の生産規模、インドの通信事業者補助、韓国のプレミアムリーダーシップにより、2025年に44.53%の市場シェアを占めました。Xiaomi、Haier、TCLなどの中国ブランドは国内で積極的な価格設定を行いながら、工場稼働率を安定させるために輸出しました。Reliance JioとAirtelのバンドルはインドの第1層都市を超えた普及を促進しました。韓国は独自のパネルとオペレーティングシステムを通じて不釣り合いなOLEDおよびQLED収益を支配しました。

中東・アフリカは、アラブ首長国連邦とサウジアラビアの光ファイバー展開が帯域幅のボトルネックを解消する中、最速の年平均成長率5.72%が見込まれています。サウジビジョン2030の下での政府ブロードバンド施策がUHDストリーミングと大型スクリーンの普及を促進しています。北米は広告収益率により高い価値を維持しています。Comscoreは2025年に9,640万のコネクテッドTV世帯を計上し、OpenAPとCFlightにより広告主は重複排除されたリーチ指標でプラットフォームをまたいで購入できるようになり、線形TVから予算が移動しています。

欧州は厳格なエネルギー規制が8Kと超高輝度パネルを制約することに苦慮しています。しかし、スウェーデンで光ファイバー普及率が90%を超え、ノルウェー、スウェーデン、デンマークで強力なストリーミングサブスクリプションを持つ北欧諸国は、堅調なUHD普及を享受しています。南米とアフリカはエントリーレベルのスマートTV市場にとどまっています。都市化とモバイルブロードバンドの拡大が機会を開きますが、価格感度と弱い流通が当面プレミアム普及を制限しています。

競合環境

2025年、Samsung、LG、TCL、Hisenseは合わせてユニット出荷台数の50%強を占め、市場集中度が中程度であることを示しています。これは、市場が高度に断片化されているわけでも、単一プレーヤーに支配されているわけでもなく、競争ダイナミクスの余地があることを示しています。一方、Amazon、Roku、Googleなどのプラットフォーム大手は競合環境を変えています。これらのプラットフォームは販売後の収益化に注力することで、ハードウェアを補助し、広告リーチを拡大し、新たな収益源を創出しています。SamsungとLGは独自システムであるTizenとwebOSを活用してデバイス経済性を強化し、エコシステムの支配を維持しています。対照的に、TCLとHisenseはRoku OSとFire OSのライセンス供与によって迅速な市場参入を選択し、ハードウェア生産と流通の拡大に注力できるようにしています。

AmazonのEmber Artlineなどの直販プレーヤーは従来の小売マークアップを下回り、確立された価格モデルを破壊し、競合他社に戦略の再考を迫っています。さらに、Microsoft、Nvidia、Amazon Lunaなどのクラウドゲームリーダーとのパートナーシップは、ゲームセッションを延長するだけでなく、プレミアム仕様の必要性を実証しています。これらの提携は、消費者がシームレスなゲーム体験をますます求める中、高性能デバイスへの需要を牽引しています。2025年、特に28〜40nmレンジのミッドレンジSoCの不足が利益マージンを圧迫しました。このサプライチェーンの制約により、小規模ブランドは増大したコストを吸収して収益性に影響を与えるか、ミッドプライスセグメントから撤退してこのカテゴリーの競争を減少させるかを余儀なくされました。

別の側面では、GDPRやCCPAなどのプライバシー規制がコンプライアンスコストを増大させています。このダイナミクスは、これらの要件を管理するリソースを持つ大規模プラットフォームの地位を強化するだけでなく、小規模な広告技術の新規参入者の市場参入を阻んでいます。その結果、企業が規制リスクを軽減しながらユーザープライバシーとデータセキュリティを強化しようとする中、ファーストパーティデータとオンデバイス処理の重要性が急増しています。

コネクテッドTV産業リーダー

Samsung Corporation

LG Electronics

Hisense

TCL

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:StackAdaptはSamba TVとの提携をオーストラリアに拡大し、地域のコネクテッドTVキャンペーンに対してより豊富なオーディエンスインサイトを購入者に提供しました。

- 2025年5月:Samba TVはIRIS.TVと提携し、Samba AIを使用して5,500万の動画アセットにわたるプライバシーに準拠したコンテキストターゲティングを可能にしました。

- 2025年2月:MediaoceanはInnovidの買収を完了し、Flashtalkingと統合して線形とコネクテッドTVにまたがるオムニチャネル広告技術スイートを構築しました。

- 2025年1月:TCLはスーパーハイエナジーバックライトチップを搭載したQM6Kミニ LEDテレビを発売し、50〜98インチモデルの輝度を53%向上させました。

- 2025年1月:LGは4層積層OLEDパネルを発表し、輝度を3倍に向上させ、83インチまでのwebOS 25セットで165Hzリフレッシュを実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、コネクテッドTV市場は、インターネット接続機能を内蔵した状態でOEM工場から出荷され、ストリーミングアプリケーションをネイティブで実行可能であり、OTA(Over-the-Air)でアップデートできるすべてのテレビまたはプラグイン機器を対象とする。これにはスマートTVセット、ストリーミングメディアプレーヤー、ストリーミングハブとしても機能する現行世代のゲームコンソールが含まれ、出荷時ハードウェア収益のみを評価対象とする。

対象除外範囲:サブスクリプション料金、広告収益、交換用リモコン、および外部ドングルを必要とするレガシー薄型パネルセットは、本調査の市場規模算定に含まれない。

セグメンテーション概要

- デバイス別

- スマートTV

- 4KおよびUHDスマートTV

- 8Kスマートテレビ

- HD/FHDスマートTV

- ストリーミングメディアプレーヤー

- ゲームコンソール(ストリーミング対応)

- スマートTV

- オペレーティングシステム別

- Android TV / Google TV

- Tizen

- webOS

- Roku OS

- Fire OS

- 画面サイズ別

- 32インチ以下

- 33〜45インチ

- 46〜55インチ

- 56〜65インチ

- 66インチ超

- 解像度別

- 4K UHD

- 8K

- FHDおよびHD

- パネル技術別

- LED / ミニLED

- OLED

- QLED

- 流通チャネル別

- オンライン

- オフライン(専門店、マスリテール)

- 最終用途別

- 住宅用

- 商業用(ホスピタリティ、教育、企業ロビー、デジタルサイネージ)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域にわたるチップセットベンダー、パネルサプライヤー、地域ディストリビューター、および大規模な多国籍小売業者にインタビューを実施した。これらの対話を通じて、想定される売り込み対売り抜け比率のストレステスト、BOMコスト変動の明確化、および主要スポーツイベント前後のプロモーションASP削減に関する将来見通しの取得を行った。

デスクリサーチ

アナリストは、国際電気通信連合(ITU)、OECDブロードバンド統計、中国税関輸出書類、HDMIアダプター出荷数などの機関が公開するデータを起点とし、これらを組み合わせることでデバイスフローと接続比率を把握した。Consumer Technology AssociationおよびJapan Electronics and Information Technology Industries Associationなどの業界団体は四半期ごとの出荷台数と平均販売価格を提供しており、Questelから取得した特許ファミリーは将来のSoCおよびパネルの革新を示唆している。

価格とミックスの検証のため、主要TVメーカーの10-K申告書、グローバル小売スキャナーデータ、および四半期ごとにスクレイピングした製品カタログをレビューした。補足的な深度は、OEM財務情報向けのD&B Hooversや、FASTチャンネル統合に関する契約ニュース向けのDow Jones Factivaなどの有料データベースから得た。列挙したソースはデスクワークの一例であり、数値と定義を補完するために多数の追加参考資料も活用した。

市場規模算定と予測

本モデルはトップダウン方式で構築され、グローバルな薄型パネル生産量を起点に非接続ユニットを差し引き、ブロードバンド世帯普及率とスマートTVアタッチメント率を通じて地域別需要プールを再構築する。サンプリングされたASP×数量のサプライヤーロールアップと小売チャネルチェックは、合計値を微調整するための選択的なボトムアップの視点として機能する。主要変数には、LCDおよびOLEDパネル歩留まり、ブロードバンド契約数、TVの中央値画面サイズの移行、SoC接続アタッチ率、8Kセットに影響するエネルギー効率規制、プロモーション割引の深度が含まれる。多変量回帰によりこれらのドライバーを年間ユニット需要に結びつけ、ARIMAオーバーレイにより5年間のトレンドを予測する。国別分割のデータギャップは、輸入記録と通信事業者の出荷開示データからの加重プロキシで補完する。

データ検証と更新サイクル

アウトプットはアナリストによる3回のレビュー、独立した出荷トラッカーとの差異チェック、および異常フラグ付けを経る。レポートは毎年更新され、パネル関税、主要部品不足、または規制変更がベースラインを変動させた場合には中間更新が実施される。クライアントへの納品直前に最終レビューが完了する。

Mordorのコネクテッドテレビベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が異なるスコープ、インプット系列、更新頻度を選択しているためである。

主なギャップ要因としては、広告・コンテンツ収益がハードウェア価値に混在しているか否か、小売価格対工場出荷価格の選択、および非ストリーミング薄型パネルのフィルタリング方法が挙げられる。本調査は厳格なハードウェアのみの視点を維持し、年次ASP監査を適用しているが、一部の外部出版社はより広範なエンターテインメントデータセットから数値を引用したり、複数年の通貨換算を平均化したりしている。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 10.39 B(2025年) | Mordor Intelligence | - |

| USD 290.54 B(2025年) | Global Consultancy A | コンテンツおよび広告収益を混在させ、通貨正規化なしに小売価格を使用 |

| USD 93.30 B(2025年) | Industry Journal B | インターネット対応薄型パネルをすべて含み、デバイスレベルの重複排除が限定的 |

| USD 2.60 B(2024年) | Regional Consultancy C | スコープをストリーミングドングルのみに限定し、スマートTV出荷を除外 |

これらの対比は、意思決定者がMordorの厳格な変数選択、単一ソースのギャップチェック、および年次更新に依拠する理由を示しており、勤勉なアナリストであれば誰でも追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

コネクテッドTV市場の2026年の規模はどのくらいで、2031年に向けてどのような方向に向かっていますか?

コネクテッドTV市場規模は2026年に300億1,000万米ドルに達し、2031年までに378億9,000万米ドルに達すると予測されており、年平均成長率4.77%で拡大しています。

全体的な市場需要よりも速く成長しているデバイスセグメントはどれですか?

ストリーミングメディアプレーヤーは2031年まで年平均成長率5.12%で成長すると予測されており、統合スマートTVを上回るペースです。

2031年まで最も速い成長を記録すると予想される地域はどこですか?

中東・アフリカはアラブ首長国連邦とサウジアラビアの光ファイバー展開に牽引され、年平均成長率5.72%を記録すると予測されています。

広告支援型FASTチャネルはハードウェア価格にどのような影響を与えますか?

ユーザー一人当たりの広告収益の増加により、プラットフォームオーナーはデバイス価格を補助でき、世帯の初期コストを削減して普及率を高めています。

欧州でのアジア太平洋地域と比較して8K普及が遅い理由は何ですか?

欧州連合のエネルギー効率規制が動作時消費電力を制限し、パネルコストが下落しているにもかかわらず8Kスクリーンの入手可能性を制限し、購入者を遠ざけています。

Tizenのリードに追いついているオペレーティングシステムはどれですか?

Android TVとGoogle TVは、メーカーがGoogle Playへのアクセスとジェミニ AI機能を求める中、年平均成長率5.89%で成長しています。

最終更新日: