コネクテッドシップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

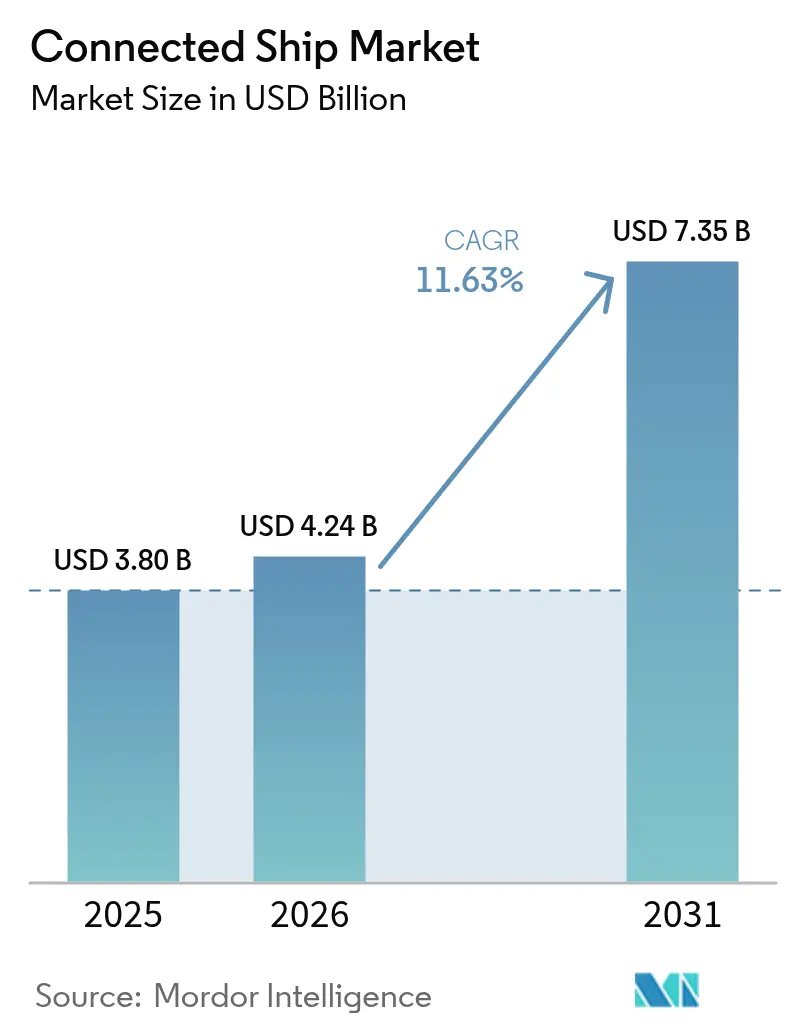

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 7.35 十億米ドル |

| 成長率 (2026 - 2031) | 11.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドシップ市場分析

2026年のコネクテッドシップ市場規模は40億2,400万米ドルと推定され、2025年の38億米ドルから成長し、2031年には73億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率11.63%で成長します。

電子航法および炭素集約度報告に関する国際海事機関要件の施行強化により、データ接続性はオプションの付加機能から運航上の必須要件へと移行しました。商業フリートオーナーは燃料使用量の削減、排出量の削減、コンプライアンスの維持を目的として業務のデジタル化を進めており、防衛機関は状況認識と乗組員の福祉向上のために導入を加速しています。特に低軌道コンステレーションを中心とした衛星技術の革新により帯域幅コストが大幅に低下し、小規模事業者へのアクセスが拡大しています。2024年のサプライチェーンの混乱によりハードウェアの脆弱性が露呈し、メーカーは近隣地域での生産を模索するようになりましたが、規制の確実性と技術の成熟化により、あらゆる船舶クラスにわたる需要は引き続き強化されています。[1]国際海事機関、「マリタイム・シングル・ウィンドウが発効」、imo.org

主要レポートのポイント

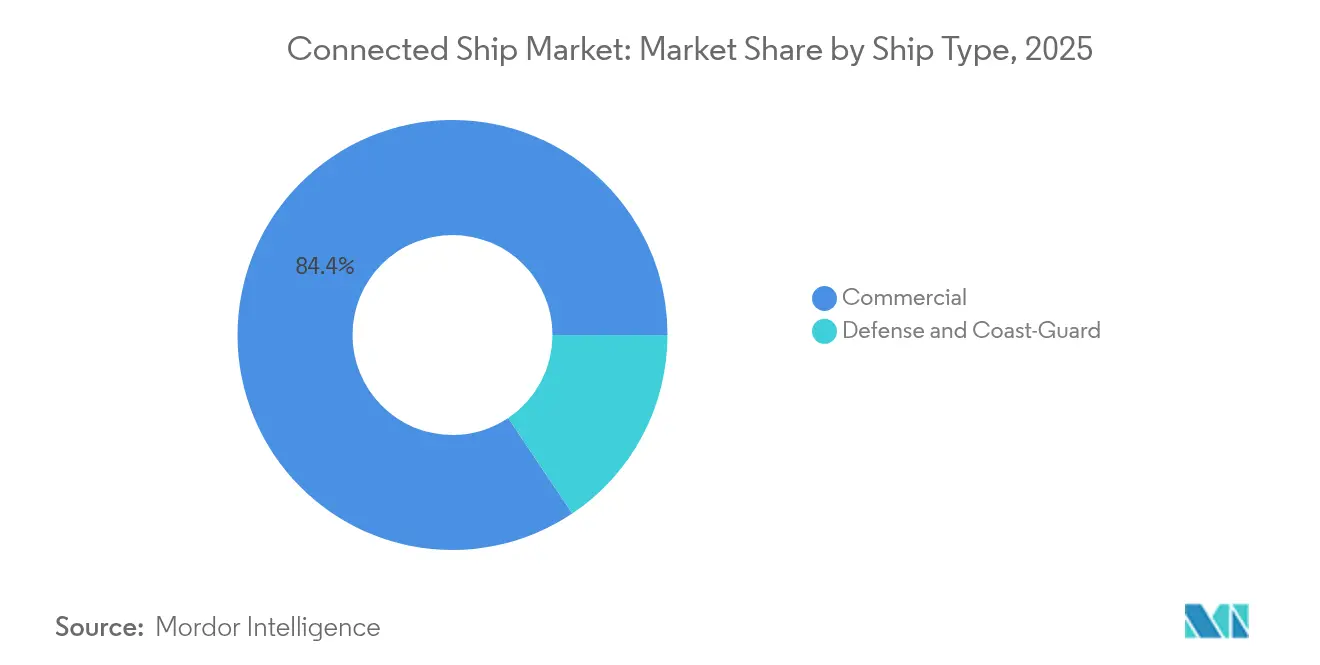

- 船舶タイプ別では、商業船舶が2025年のコネクテッドシップ市場において収益シェア84.40%を占めました。防衛用途は2031年にかけて年平均成長率12.96%で最も速く成長しています。

- アプリケーション別では、フリート運航が2025年のコネクテッドシップ市場シェアの41.30%を占め、フリート健全性監視は2031年にかけて年平均成長率13.86%で上昇する見込みです。

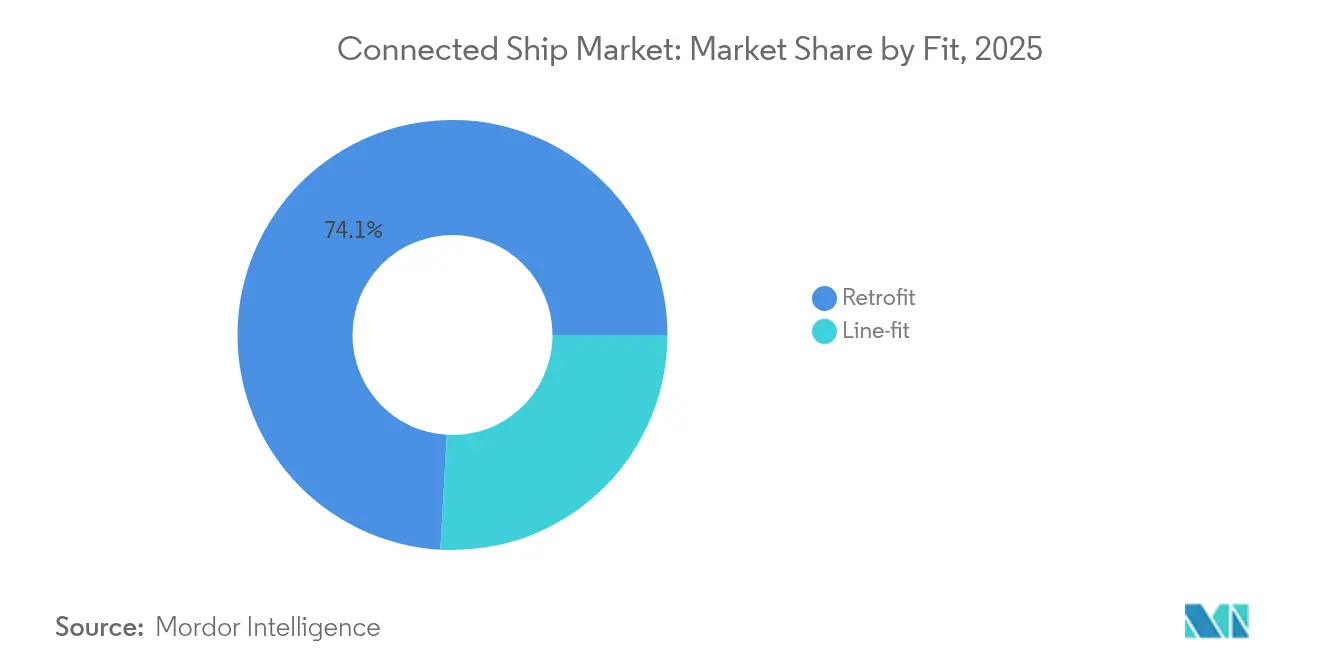

- フィット別では、レトロフィット設置が2025年のコネクテッドシップ市場規模の74.10%のシェアを占め、ラインフィットソリューションは2026年から2031年にかけて年平均成長率16.92%で成長すると予測されています。

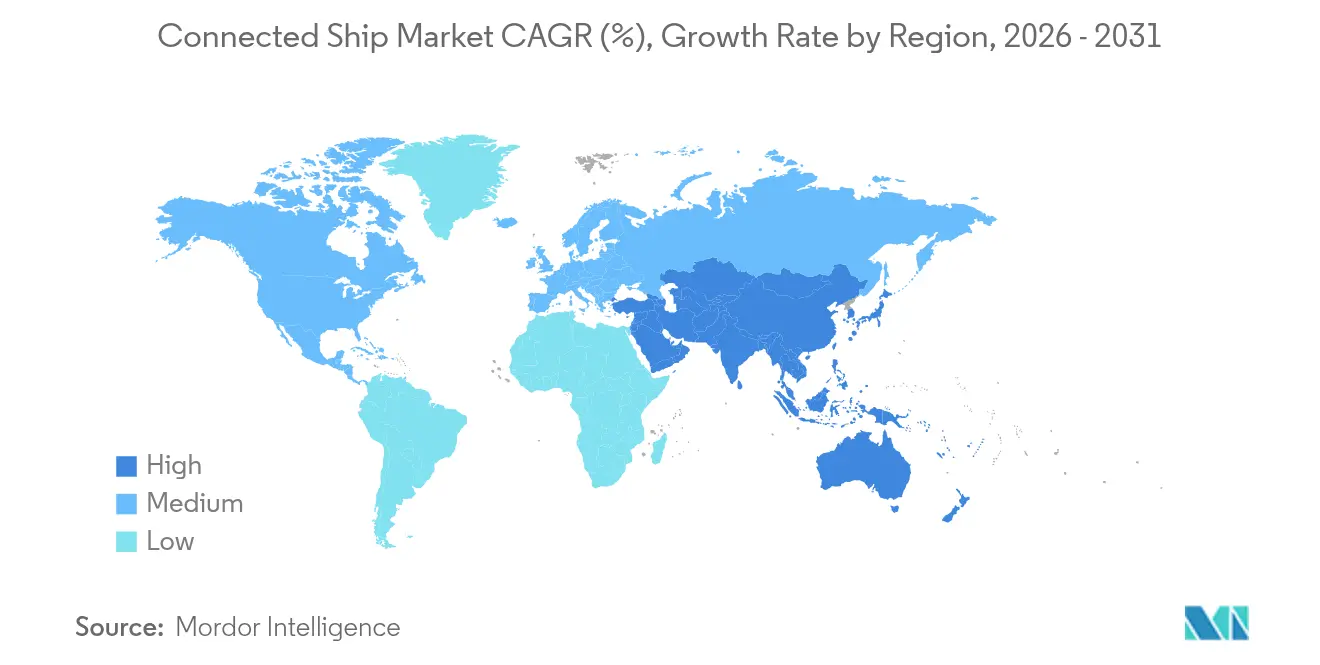

- 地域別では、アジア太平洋が2025年のコネクテッドシップ市場シェア34.60%で首位を占め、同地域は2031年にかけて年平均成長率20.95%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッドシップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際海事機関の電子航法・炭素集約度指標義務 | +3.10% | EU水域でより厳格な施行が行われるグローバル | 短期(2年以内) |

| 船上でのICTおよびIoTの組み込みの増加 | +2.80% | 欧州と北米が早期導入をリード | 中期(2〜4年) |

| 低軌道コンステレーションの急速な展開 | +2.40% | 世界の主要航路 | 短期(2年以内) |

| 炭素集約度目標 | +1.90% | EUでの導入加速を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際海事機関の電子航法および炭素集約度指標義務

継続的なデータ報告が定期的なログに取って代わり、船舶はブリッジ、機関室、陸上事務所を結ぶリアルタイム接続を統合することを余儀なくされています。2024年1月に運用開始したマリタイム・シングル・ウィンドウは、港湾が標準化された電子申請を受け入れることを義務付けており、世界的に基本的な接続要件を引き上げています。2025年から運用開始の新しいS-100水路測量標準は、自律航法に使用されるデジタルツインに供給される詳細な水深測量レイヤーを追加します。改訂された国際海事機関戦略は2030年までにCO₂集約度を40%削減することを目標としており、船主は進捗を検証しペナルティを回避するためのセンサーを装備しています。[2]The Maritime Executive、「国際海事機関が改訂された温室効果ガス戦略を採択」、maritime-executive.com 2025年に採択された船員向け電子証明書は、乗組員管理をさらにデジタル化し、事務的な遅延を削減します。

船上でのICTおよびIoTの組み込みの増加

フリートマネージャーは現在、予測分析エンジンに供給する数千の低消費電力センサーを展開しており、保守チームは故障前にコンポーネントを修理できるようになっています。MaerskとOnomondoのコラボレーションは、グローバルセルラーおよび衛星リンクを通じてコンテナを接続しており、大手キャリアがIoTを活用してスケジュールの信頼性を高める方法を示しています。[3]IoT Tech News、「MaerskがOnomondoパートナーシップを拡大」、iottechnews.com NB-IoTおよびBLEメッシュデバイスは、コンテナ内の湿度、振動、衝撃を追跡し、継続的なエンドツーエンドの貨物可視性を実現します。エッジコンピューティングモジュールはデータをローカルで処理し、衛星帯域幅の使用量を削減し、レイテンシに敏感な機能を維持します。韓国と日本の港湾オペレーターは、船舶が接岸した際にデータをバックホールする船陸間5Gネットワークをサポートし、情報ループを完結させています。

低軌道コンステレーションの急速な展開

低軌道サービスはレイテンシを70ミリ秒以下に削減し、従来の静止軌道リンクと比較してメガビットあたりの価格を半分以上引き下げました。Starlinkの機器は現在約75,000隻の船舶で稼働しており、その参入により既存のオペレーターは低軌道と静止軌道のカバレッジをハイブリッドプランにバンドルするようになりました。Iridiumの3GPPリリース19への採用により、2025年後半までにグローバル5G NB-IoT衛星リンクへの道が開かれ、専用端末なしでデバイスへの直接メッセージングが可能になります。日本海上保安庁などの国家フリートは、ストリーミングやリアルタイムビデオ通話が手頃な価格になったことで乗組員の士気を向上させるために低軌道システムを支持しています。競争力のある価格設定とサービスの耐障害性により、以前は音声のみのLバンド端末に依存していた小規模沿岸船舶での導入が加速しています。

データ駆動型航海最適化を推進する炭素集約度目標

航海計画ツールは現在、総コストを最小化するために燃料、気象、用船制約をリアルタイムの炭素価格とともにモデル化しています。2025年に施行された欧州連合のFuelEUマリタイム規則は、EU水域の船舶に毎年2%の排出量削減を義務付けており、船主はソフトウェアベースの航路調整に向かっています。最適化アルゴリズムは炭素集約度指標を満たしながらフリートの利益を4.38%向上させることができるという研究結果があり、コンプライアンスへの直接的な財務的メリットを示しています。船上炭素回収などの代替手段はCO₂トンあたり115ユーロのコストがかかるため、オペレーターはまず資本集約的なレトロフィットの前にデジタル効率を活用します。エンジン性能を検証済みの排出削減に結びつけるライフサイクルサービス契約は、日常業務における接続性をさらに定着させています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブロードバンド接続の高い設備投資・運用費用 | -1.80% | 途上国フリートでより顕著な影響を持つグローバル | 中期(2〜4年) |

| サイバーリスクと保険料の上昇 | -1.40% | 米国および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロードバンド接続の高い設備投資・運用費用

ハードウェア、設置、通信時間、乗組員訓練を合わせると船主の予算を圧迫し、特に小規模なトランプオペレーターにとっては深刻です。米国沿岸警備隊のサイバー規則は年間1億3,870万米ドルのコンプライアンスコストを追加し、デジタルアップグレードのハードルを引き上げています。半導体不足により2024年を通じて電子機器の価格が上昇し、中国製部品への関税がさらに生産コストを25%押し上げました。多くの船主はダウンタイムを最小化するために船舶のドック入りまでラインフィットプロジェクトを延期しますが、このアプローチは回収期間を長引かせます。資本負担を軽減するためにリースモデルとサービスとしての帯域幅プランが登場していますが、導入は依然として慎重です。

サイバーリスクと保険料の上昇

ブリッジディスプレイから貨物センサーまで、追加されるすべてのエントリーポイントが潜在的な攻撃ベクターを生み出します。国際船級協会連合は現在、重要な船上システムに対してサイバーセキュリティ管理を要求しており、非準拠は安全上の欠陥とみなされます。保険会社は二桁のサイバー保険料引き上げで対応し、保険料を多層防御と乗組員意識向上プログラムの証拠に連動させています。機械学習ベースの異常検知は海事ネットワークにおいてシグネチャアプローチを上回るパフォーマンスを示しているという研究結果がありますが、誤検知は依然としてオペレーターに負担をかけています。旗国間の統一基準の欠如がリスク評価を複雑にし、フリートを規制のパッチワークにさらしています。この結果生じる不確実性が一部の投資決定を遅らせ、短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:商業船舶が圧倒的なリードを維持

商業セグメントは2025年のコネクテッドシップ市場収益の84.40%を生み出しており、これは商船の膨大な数と増加する規制コンプライアンスコストを反映しています。商業船舶向けコネクテッドシップ市場規模は年平均成長率11.21%で成長すると予測されており、燃料最適化、貨物可視性、乗組員接続性への投資を支えています。防衛用途は、海軍が自律型哨戒艇、安全な通信、統合された戦場認識を追求するにつれて年平均成長率12.96%で拡大しています。地政学的緊張の高まりとインド太平洋での合同演習が防衛需要をさらに押し上げていますが、予算サイクルが調達の遅延をもたらし、近期の数量を抑制しています。商業キャリアは、費用対効果の高い民間スピンオフのために、メッシュネットワーキングや強化されたサイバーセキュリティなどの防衛技術革新に注目しています。

商業分野のフリートデジタル化は、燃料消費の削減と寄港効率を通じて投資収益率を固定します。一方、防衛購入者は帯域幅価格よりも冗長な衛星通信リンクと電磁耐性を重視しており、この違いがベンダーのロードマップを形成しています。ソフトウェア定義無線が小型化・低コスト化するにつれて、最小限のハードウェアの差異で商船、沿岸警備隊、海軍顧客にサービスを提供するクロスセグメントプラットフォームが登場しています。この収束により開発サイクルが短縮され、より広い数量ベースにわたって研究開発コストが分散され、既存企業を強化しながら専門的なサイバーセキュリティベンダーのためのオープンなニッチが生まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:フリート健全性監視が成長の注目を集める

フリート運航ソリューションは2025年のコネクテッドシップ市場シェアの41.30%を維持しており、電子海図システム、航路最適化、貨物追跡の広範な使用によって支えられています。対照的に、フリート健全性監視はセンサー価格の低下と高精度で機械故障を予測するクラウド分析により年平均成長率13.86%で進展しています。フリート健全性監視のコネクテッドシップ市場規模は、定期検査の代わりに状態ベースの調査データを受け入れるようになった船級協会の支援を受けて、2031年までに2倍以上になると予測されています。船舶管理者は推進、船体、補機を統合したデジタルツインを展開し、保守計画時間とドック超過を削減するシミュレーションを可能にしています。

人工知能は航海計画ツールを受動的なダッシュボードからコスト、安全性、排出量のバランスをとる処方的アドバイザーへと高めています。船舶交通管理の成長は、混雑した水路で義務的なシステムが飽和に達するにつれて緩やかになっていますが、高度な衝突回避アルゴリズムは新しいハードウェアではなくソフトウェアアップグレードを通じて段階的な収益を追加しています。統合されたアプリケーションスイートは運航と保守計画を統合し、オペレーターが複数のベンダーとユーザーインターフェースを管理する必要がなくなります。この変化は、オープンAPIを公開し、保険監査に適したサイバーセキュリティ標準をサポートするプラットフォームを有利にします。

フィット別:ラインフィットの勢いが設計パラダイムシフトを示す

レトロフィットプロジェクトは2025年のコネクテッドシップ市場の74.10%を占めており、これはグローバルフリートの平均船齢が12年であり、近期のデジタル義務を満たす必要があるためです。しかし、造船所が建造中にアンテナケーブル配線、サーバーラック、センサー配線を組み込むにつれて、ラインフィット設置は年平均成長率16.92%で上昇しており、ライフサイクルコストを大幅に削減しています。新造船設計者は現在、フェーズドアレイ端末のためにデッキ、マスト、ブリッジのスペースを確保しており、帯域幅のアップグレードを鋼材切断改造ではなくファームウェアの作業にしています。ラインフィットソリューションのコネクテッドシップ市場シェアは、船主がデジタル対応船体を指定して資産価値を保護するにつれて、2031年までに38.70%に達する見込みです。

韓国と中国の造船所は、サイバーセキュアなネットワークとエッジサーバーで船舶を事前設定する「スマートファクトリー」出力を宣伝しています。船主は引き渡し時に複数年の通信時間パッケージを確定し、キャッシュフローを平準化し、初日からコンプライアンスを確保しています。しかし、排出規制により10年前の船舶でもデータロギングと衛星リンクの設置が必要となるため、レトロフィット需要は持続しています。船級協会はドロップイン端末とパワーオーバーイーサネットセンサーの承認を合理化し、レトロフィットのドック滞在期間を短縮しています。両方のフィットタイプをサポートするベンダーはスケールメリットを達成しますが、単一製品の専門業者はマージン圧縮に直面しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のコネクテッドシップ市場シェア34.60%でグローバル導入をリードし、2031年にかけて20.95%の成長軌道を描いています。2025年までにゼロカーボン船舶の50%シェアを目標とする中国のグリーン造船行動計画は、燃料電池、バッテリー、代替燃料を監視するデジタルシステムを統合するよう造船所を促しています。日本のソサエティ5.0プログラムは船陸間データ交換と海事自律水上船の研究に資金を提供し、国内需要を強化しています。韓国の輸出信用支援は、フリートが新造船入札時に高帯域幅衛星通信を指定することを奨励し、低軌道対応ハイブリッドネットワークへの早期移行を確保しています。

北米は厳格なサイバーセキュリティ規制と予測保守を魅力的にする高い人件費に牽引され、収益で第2位にランクされています。2025年7月に施行された米国沿岸警備隊の義務は、ジョーンズ法フリートのサイバーセキュアなレトロフィットを加速させており、沖合エネルギーオペレーターは接続された掘削船を安全性と稼働時間のために不可欠と見なしています。カナダのオペレーターは接続性を活用して北極航路報告に準拠し、沿岸インフラが乏しい中での遠隔技術支援を可能にしています。

欧州は成熟した導入水準を誇りますが、環境法制により成長関連性を維持しています。FuelEUマリタイムとEU排出量取引制度への海運の組み込みは、接続されたプラットフォームのみが提供できる詳細なデータ報告を要求しています。スカンジナビア、オランダ、スペインの港湾は現在、デジタルで検証された炭素削減に対して入港料の割引を提供しており、ビジネスケースを強化しています。EU域内の短距離海運オペレーターは、沿岸ゾーン内でも継続的なデータフローを維持するために、セルラーバックホールと組み合わせた低消費電力端末に投資しています。これらの要因が合わさって、2030年まで欧州フリートの着実な転換を支えています。

競争環境

コネクテッドシップ市場には、従来の海洋機器メーカー、衛星オペレーター、ソフトウェア専門企業が混在しています。Kongsberg、Wärtsilä、Thalesは数十年にわたる航海、電力、防衛のノウハウを活用し、センサー、分析、サポートを複数年のサービス契約にバンドルしています。StarlinkやOneWebなどの宇宙経済参入者は主に帯域幅コストとレイテンシで競争し、既存企業に静止軌道・中軌道・低軌道のハイブリッドアーキテクチャの採用を迫っています。Orca AIやNautilus Labsなどのソフトウェアファースト企業は、専用ハードウェアなしに燃料と安全性の成果を向上させる機械学習アルゴリズムによって差別化しています。

戦略的アライアンスが投資パターンを支配しています。CMA CGMはGoogleと連携して海上貨物データとクラウドAIを融合させ、MaerskはOnomondoと提携してコンテナテレマティクスを大規模に展開しています。特許出願は海事5G、ホログラフィックビームフォーミング、量子安全暗号化に関する活発な活動を示しており、飛躍的な接続性への長期的な賭けを示しています。ベンダーは港湾コミュニティシステムや船級協会ポータルとの統合を容易にするオープンAPIを公開するプラットフォームの提供を競っています。

市場からの撤退と統合は激化する競争を示しています。VSATサプライヤーはスケールを達成するために合併し、機器メーカーはデジタル能力に資金を提供するために非中核部門を売却しており、CargotecによるMacGregorの4億8,000万ユーロでの売却にそれが見られます。サイバーセキュリティスタートアップは、用船者と保険会社が監査済みの防御を好むため、強力な資金調達を集めています。大手グループはポートフォリオのギャップを埋めるためにニッチプレーヤーを吸収していますが、専門的なAI、エッジコンピューティング、自律航法を中心とした断片化は続いています。

コネクテッドシップ業界リーダー

Northrop Grumman Corporation

Wärtsilä Corporation

Kongsberg Gruppen AS

Marlink AS

General Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Saildrone社は海洋調査と商業サービス向けの無人水上船を拡大するために6,000万米ドルを調達しました。

- 2025年5月:Orca AI社はAI搭載航法安全ソリューションを拡大するためにシリーズBで7,250万米ドルを確保しました。

- 2025年4月:DSV社は統合物流とデジタル能力を強化するためにDB Schenkerを143億ユーロ(152億米ドル)で買収しました。

- 2025年4月:Blue Water Autonomy社は海軍無人水上船開発のために1,400万米ドルのシードラウンドを完了しました。

グローバルコネクテッドシップ市場レポートの範囲

コネクテッドシップ技術は商業および防衛の貨物船に設置されており、航行中または停泊中の外航船への貨物移送に伝統的に使用されています。

コネクテッドシップ市場は、船舶タイプ(商業、防衛)、アプリケーションタイプ(船舶交通管理、フリート運航、フリート健全性監視)、フィット(ラインフィット、レトロフィット)、および地域別にセグメント化されています。

| 商業 |

| 防衛および沿岸警備隊 |

| 船舶交通管理 |

| フリート運航 |

| フリート健全性監視 |

| レトロフィット |

| ラインフィット |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | |

| 南米 |

| 船舶タイプ別 | 商業 | |

| 防衛および沿岸警備隊 | ||

| アプリケーション別 | 船舶交通管理 | |

| フリート運航 | ||

| フリート健全性監視 | ||

| フィット別 | レトロフィット | |

| ラインフィット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

コネクテッドシップ市場の現在の規模はどのくらいですか?

コネクテッドシップ市場は2026年に40億2,400万米ドルと評価されており、2031年までに73億5,000万米ドルに達すると予測されています。

どの船舶タイプがコネクテッド技術の導入をリードしていますか?

商業船舶が2025年の収益シェア84.40%で首位を占めており、商船フリートへの規制圧力と高い運用投資収益率を反映しています。

どのアプリケーションセグメントが最も速く成長していますか?

フリート健全性監視は2026年から2031年にかけて年平均成長率13.86%で拡大しており、予測保守がダウンタイムと修理費用を削減するためです。

なぜアジア太平洋が最大の地域市場なのですか?

政策義務、広範な造船能力、デジタルイニシアチブへの政府資金により、アジア太平洋は市場シェア34.60%と年平均成長率20.95%という最高の成長率を誇っています。

低軌道衛星は海事接続コストにどのような影響を与えていますか?

低軌道コンステレーションはレイテンシと帯域幅価格を削減し、以前は手が届かなかったブロードバンドサービスを小規模オペレーターが導入できるようにしています。

市場成長を加速させる主な障壁は何ですか?

高い設備投資、サイバーリスクコンプライアンスコストの上昇、半導体不足、地政学的な輸送混乱がそれぞれ予測年平均成長率を約1%〜2%引き下げています。

最終更新日: