インドネシア中古車市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

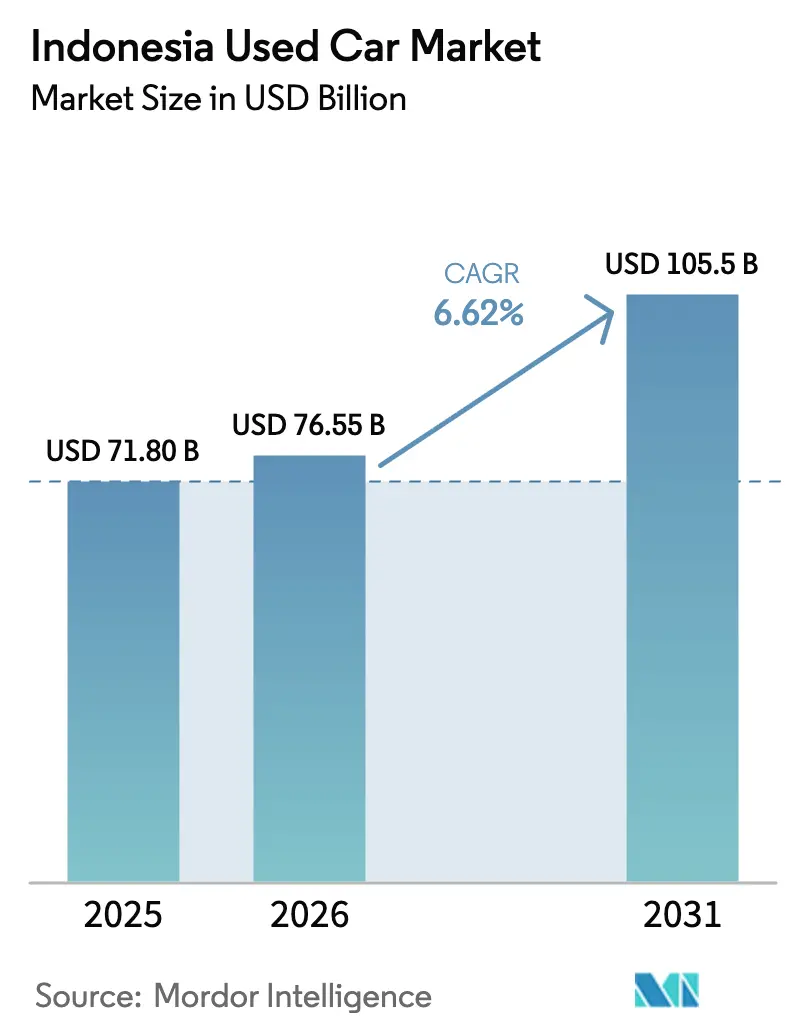

| 基準年の市場規模 (2025) | 71.80 十億米ドル |

| 市場規模 (2026) | 76.55 十億米ドル |

| 市場規模 (2031) | 105.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア中古車市場分析

インドネシア中古車市場の規模は、2025年の718億米ドルから2026年には765億5,000万米ドルに成長し、2026〜2031年にかけて6.62%のCAGRで2031年までに1,055億米ドルに達すると予測されています。需要の底堅さは、信用環境の引き締まりと購買力の低下により家計が移動手段確保を先送りせずに予算を最大限に活用しようとする中、中古車への構造的な傾斜を反映しています。2024年には中古車向けローンが新車ローンを初めて上回り、消費者行動の持続的な再調整を示しています。オンライン分類広告が情報収集の主要経路となり、新興のAI評価ツールが買い手に客観的なコンディションスコアを提供することで価格分散を縮小しています。主要銀行による資金調達方針の転換がアクセシビリティとマージンを向上させ、ライドヘイリングフリートの更新が高品質な車両を販売店在庫に継続的に供給しています。

主なレポートのポイント

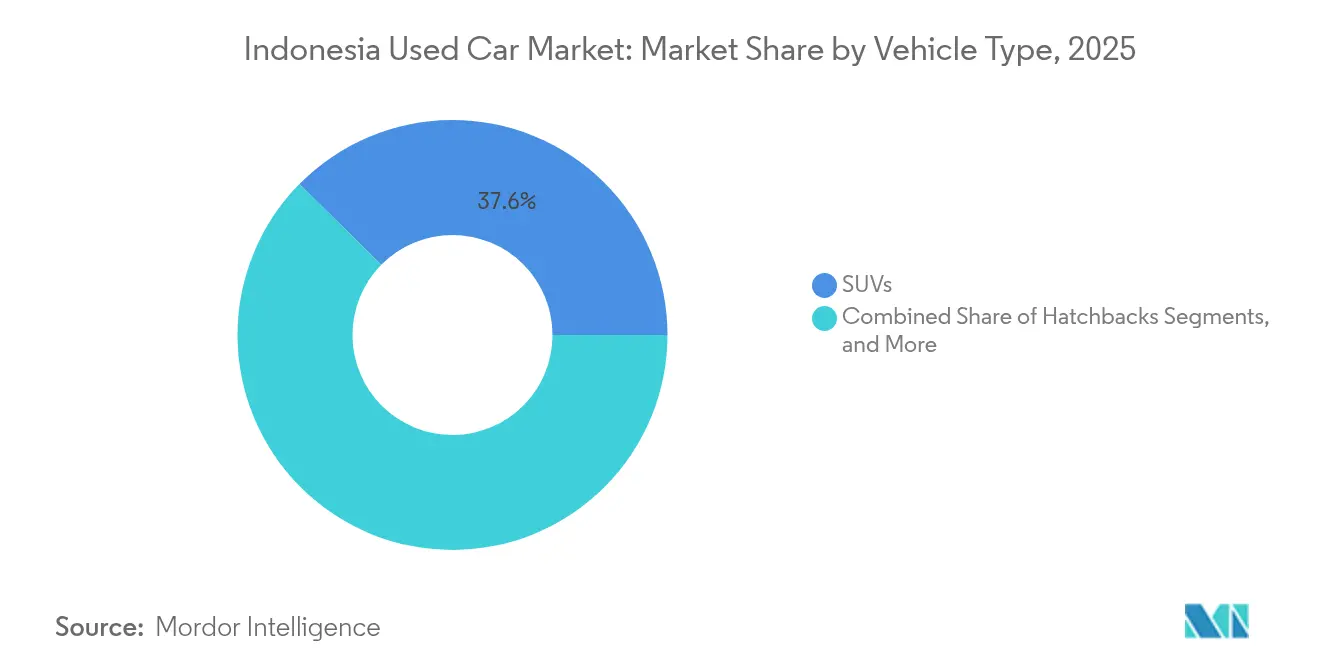

- 車両タイプ別では、SUVが2025年のインドネシア中古車市場シェアの37.62%を占め、MPVは2031年にかけて7.05%のCAGRで拡大すると予測されています。

- 燃料タイプ別では、ガソリン車が2025年のインドネシア中古車市場規模の63.10%を占め、ハイブリッド車および電気自動車は2031年に向けて12.34%のCAGRで増加しています。

- 価格帯別では、11,000〜21,999米ドルの帯が2025年のインドネシア中古車市場収益の39.05%を占め、2031年にかけて7.33%のCAGRで成長しています。

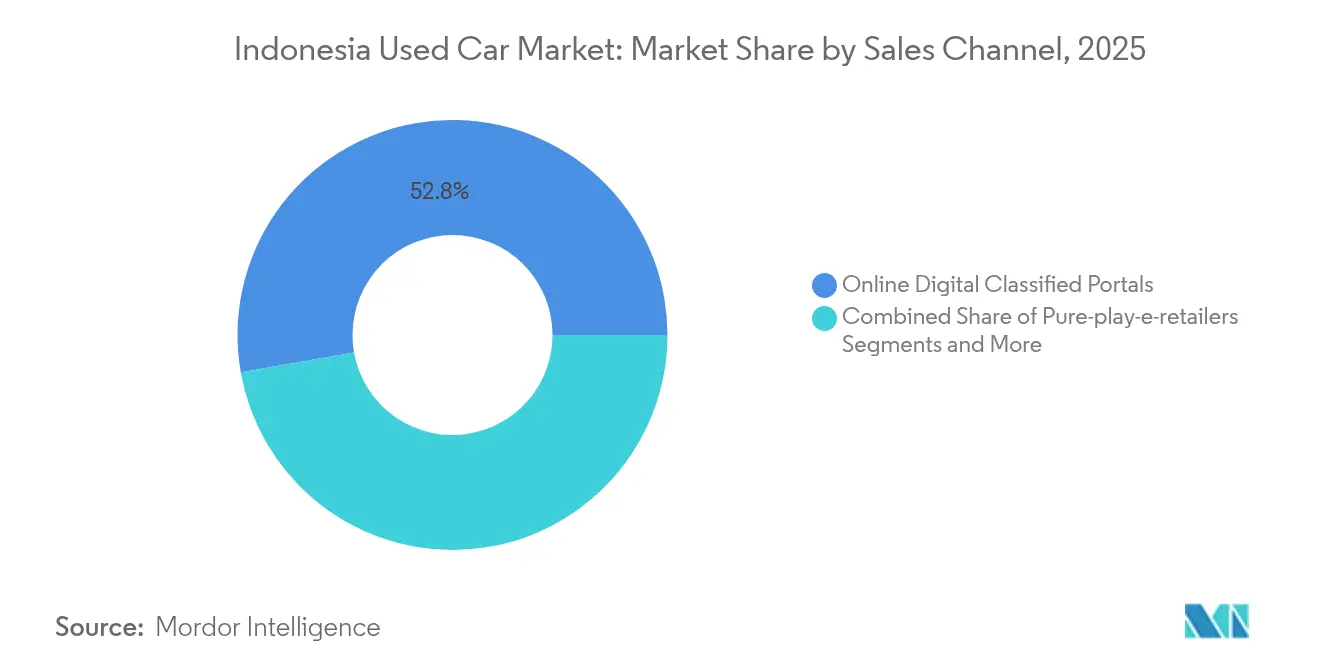

- 販売チャネル別では、オンラインデジタル分類ポータルが2025年のインドネシア中古車市場規模の52.78%を占め、純粋eリテーラーは2031年に向けて10.74%のCAGRで増加しています。

- ベンダータイプ別では、非組織型販売店が2025年のインドネシア中古車市場規模の66.20%を維持していますが、組織型プレーヤーは8.25%のCAGRでより速く拡大しています。

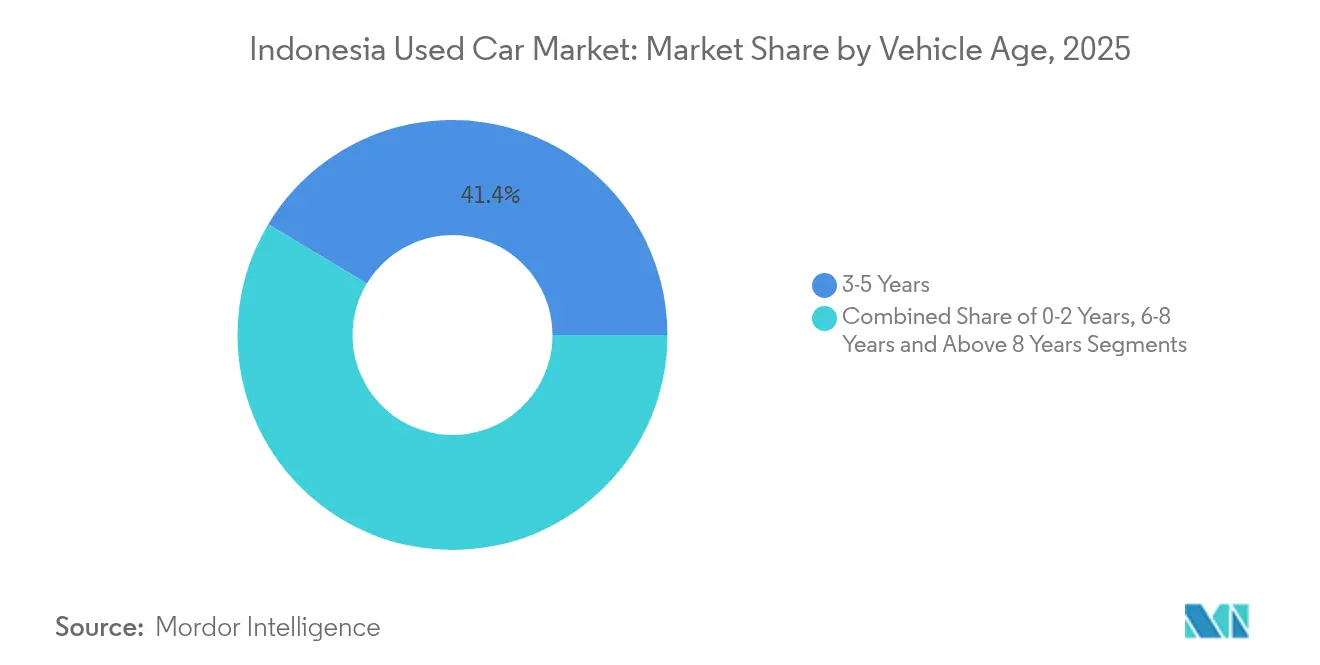

- 車両年式別では、3〜5年の車両が2025年に41.38%のシェアを占め、0〜2年の車両は2031年に向けて7.74%のCAGRで成長すると予測されています。

- 資金調達提供者別では、銀行が2025年に収益の75.40%を占め、7.19%のCAGRで成長しています。

- 地域別では、ジャカルタが2025年の収益の33.20%を占め、北スマトラは2031年にかけて最速の6.74%CAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン分類広告・eリテール活動の拡大 | +1.8% | 全国;スマトラへの波及を伴うジャワ中核部 | 短期(2年以内) |

| 銀行による中古車ローンへの注力 | +1.5% | ジャカルタ、西ジャワ、東ジャワ | 短期(2年以内) |

| 組織型販売店ネットワークの拡大 | +1.2% | スマトラ、カリマンタン、スラウェシ | 中期(2〜4年) |

| ライドヘイリングフリート更新サイクル | +0.9% | 都市部中心地 | 中期(2〜4年) |

| OEMの買い戻しスキーム | +0.7% | 全国 | 長期(4年以上) |

| AIによるコンディション評価 | +0.4% | 主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン分類広告とeリテール活動の拡大

デジタルポータルにより消費者は価格、走行距離、写真を比較でき、販売者への連絡前に取引を合理化できます。プラットフォーム運営者は検査、資金調達、書類作成を統合し、販売店密度が低い地方都市における検索の摩擦を軽減しています。SEVAの2024年における17,500台の取扱量および8兆2,000億インドネシアルピアの総取引額がこのモデルを実証し、資本流入とユニコーン創出を促進しました[1]OCBC Ventura、「SEVAは暗澹たるトレンドの中で成長を記録」、OCBCVENTURA.COM。従来型コングロマリットも対応を進めており、AstraによるOLX買収は、専属ファイナンシング、検査センター、物流を単一のスタックに統合しました。OJKによるプラットフォーム内デジタル融資への規制支援が摩擦のない体験を完成させ、インドネシア中古車市場のオンライン浸透をさらに深化させています。

銀行による中古車専用ローン商品への注力

BCAなどの主要銀行は、2024年に車両ローン残高を65兆3,000億インドネシアルピア(41億米ドル)に拡大させ、貸し手が高い利回りを追求する中で中古車の割合が増加しています[2]BCA、「BCAの車両ローンが14.8%増加」、BCA.CO.ID。独自のスコアカードは、走行距離帯、詳細な検査評価、予測残存価値など、従来の借り手収入への注目を超えた幅広い重要要因を取り込むよう進化しています。この革新的なアプローチにより、オンラインマーケットプレイス内での即時事前承認が可能となり、承認時間がわずか数時間に短縮されています。その結果、この合理化されたプロセスはコンバージョン率を向上させるだけでなく、インドネシア中古車市場の流動性を活性化し、買い手と売り手の双方に動的な機会を創出しています。

ジャワ島外における組織型販売店ネットワークの拡大

組織型販売店はスマトラ、カリマンタン、スラウェシへと進出し、標準化された150項目の検査と保証サービスを提供することで消費者の信頼を高めています[3]PT Toyota Astra Motor、「地方におけるトヨタ販売店の拡大」、ASTRA.CO.ID。トヨタ系列の販売店は、フランチャイズ規模が物流コストを削減し在庫回転を短縮できることを示しています。かつて非組織型の中古車置き場に限られていた離島の消費者が、信頼性の高い車両と資金調達にアクセスできるようになり、所有率がまだジャワに遅れを取る地域での自動車普及が加速しています。道路や港湾の整備が輸送コストを低減させ、マージンを改善し、組織型セグメントの成長ループを強化しています。

ライドヘイリングフリート更新サイクル(GrabおよびGojek)

3年間のチャーンサイクルにより、完全なサービス履歴を持つ良好な状態のユニットが大量に市場に放出され、認定プログラムのプレミアムストックを形成しています。Gojekが2030年までにフリートを100%電動化するという誓約は、10年の中頃にガソリン車がさらに大規模に廃棄されることを意味し、主要都市ハブにおける供給を強化します。フリートカーの記録された整備履歴は残存価値を高め、第二所有者の減価償却リスクを軽減します。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 走行距離計および事故履歴の不正 | -1.1% | 全国;非組織型中古車置き場 | 短期(2年以内) |

| 分散した州別登録データベース | -0.8% | 全州 | 中期(2〜4年) |

| 高い離島間物流コスト | -0.6% | 離島間輸送 | 長期(4年以上) |

| 限られた認定バッテリー診断 | -0.3% | 電気自動車初期集積地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

走行距離計および事故履歴の不正が依然として蔓延

州別のSTNKおよびBPKBシステムが個別に運営されているため、車両が州境を越える際に悪意ある行為者が走行距離をリセットしたり浸水被害を隠蔽したりすることが可能になっています。初めての購入者やオンライン購入者が最も被害を受け、状態の悪い車両に割高な価格を支払うことになります。信頼の欠如が資金調達リスクプレミアムを高め、AIによる検査と一元化されたデータが主流になるまでインドネシア中古車市場の成長速度を抑制しています。

分散した州別登録データベース

インドネシアの34州間での移転には一連の書類手続きと複数の手数料が必要で、取引サイクルが長期化し不正の余地が生じています。全国規模で拡大する販売店は異なるルールを習得しなければならず、非組織型の売り手がしばしば回避する諸経費が増加します。この行政上の負担が州間取引を制限し、需要の集約を妨げ、地域間の価格差を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:MPVの勢いにもかかわらずSUVがリード

SUVは2025年のインドネシア中古車市場シェアの37.62%を占め、混雑した道路での高い最低地上高と安全性への認識によって支えられています。7.05%のCAGRで成長するMPVは、スライドドアと柔軟なシートを重視する多世代世帯に支持されています。セダンは燃費を求める通勤者に、ハッチバックは狭い駐車場環境をナビゲートする初めてのオーナーを対象としています。インドネシア中古車市場におけるSUVの規模はフリート交替からの堅調な供給と歩調を合わせて推移すると予測されていますが、学校送迎需要の高まりにより郊外ジャワではMPVの販売日数がより短くなっています。中国のOEMが競争力のあるハイブリッドトリムで両セグメントに参入し、日系勢に対してラインナップをより頻繁に刷新させています。

新エネルギーSUVはジャカルタとスラバヤの上昇志向の買い手に、コンパクトMPVは道路品質が異なる離島路線で主流となっています。デジタルプラットフォームはアルゴリズムによってライドヘイリング候補者にSUVを、成長家族にMPVを推奨し、マッチング効率を高めています。認定プログラムはSUVとMPVを重視しており、保証アップセルがセダンよりも高い収益化をもたらすためです。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

燃料タイプ別:ガソリン車の優位性が電動化の波に直面

ガソリン車は2025年のインドネシア中古車市場規模の63.10%を依然として占めていますが、ハイブリッド車と電気自動車モデルは付加価値税(VAT)削減とゼロ贅沢税に後押しされ12.34%のCAGRを示しています。ディーゼルのシェアは補助金に関する議論の高まりと排気ガス規制の強化により縮小しています。インドネシア中古車市場における電気自動車モデルの規模はまだ小さいですが、急速充電器の展開と政府のロードマップが将来の二次販売を触媒しています。ジャカルタのオークションではハイブリッド車の残存価値が2024年以来ガソリン車を6〜8%上回っており、買い手の判断基準が変化していることを示唆しています。

バッテリー劣化の不確実性が広範な普及を抑制しています。販売店はOEMによるテストなしでは古いバッテリー式電気自動車(BEV)の在庫化を躊躇しています。銀行はバッテリー保証が確立されるまでBEVに対してより短い融資期間とより高い担保掛け目を適用しています。しかしガソリン車は、充電が依然として不足している農村部の取引市場において流動性の優位性を維持しています。

価格帯別:中価格帯の車両が市場を支配

11,000〜21,999米ドルの価格帯のユニットは2025年のインドネシア中古車市場収益の39.05%を占め、7.33%のCAGRで拡大しており、世帯の中位所得と銀行の融資限度額に合致しています。5,500米ドル未満のエントリーモデルは第3層都市の現金購入者を引き付け、22,000米ドル以上のプレミアム帯は高級ブランドを望む裕福な都市住民に対応しています。中価格帯車両のインドネシア中古車市場シェアは、豊富な下取り車と1年間保証を組み込んだ認定プログラムから恩恵を受けています。

分割払いシナリオを示すオンライン計算機が中価格帯の認知度を高めており、20%の頭金と48ヶ月の返済期間を持つ15,000米ドルのアバンザが主要ポータルで最も検索される組み合わせとなっています。プレミアム帯の成長は駐在員の転勤と法人フリートの処分によって支えられていますが、価値重視のコアセグメントと比較するとニッチな位置づけに留まっています。

販売チャネル別:デジタルプラットフォームが流通を再構築

デジタル分類広告は2025年のインドネシア中古車市場シェアの52.78%を占め、純粋eリテーラーは最速の10.74%CAGRを示しています。フランチャイズ販売店は自宅での試乗を提供するオムニチャネルモデルで関係を守っていますが、独立系販売店はコミュニティとのつながりと交渉可能な支払いプランに依存しています。ハイブリッドオークションはフリートの回転を迅速に処理し、卸売価格の探索を促進します。インドネシア中古車市場においてオンラインで取引される規模は、貸し手がリアルタイムの信用スコアリング用APIを組み込むにつれて拡大し続けるでしょう。

現代の実店舗ショールームは、すでにオンラインで選択肢を絞り込んだ車両購入者にとって重要なラストマイル受取センターへと進化しています。高度なジオフェンシング技術を活用することで、オンラインプラットフォームはジャカルタの潜在的な買い手が便利な30キロ圏内のデポからの車両リストにアクセスできるようになっています。このイノベーションは対面検査に必要な時間と労力を大幅に削減し、全体的なショッピング体験を向上させ、販売店のコンバージョン率を高めています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

ベンダータイプ別:組織型セグメントが地歩を固める

非組織型販売店は2025年のインドネシア中古車市場収益の66.20%を依然として占めていますが、組織型チャネルは検査、整備、資金調達の連携において規模の優位性を持ち8.25%のCAGRで成長しています。消費者にとって、3日間返品ポリシーと固定価格の透明性がわずかな価格プレミアムを補い、リピート購入意向を高めています。組織型販売店が取り扱うインドネシア中古車市場規模は、パンデミック期の衛生上の懸念が買い手をプロフェッショナルな業者へと誘導したことで2019年以来3倍に拡大しています。

機関投資家は、整備プロセスをパートナーワークショップにアウトソースする資産軽量型のオンライン販売店に引き付けられています。このアプローチにより資本を温存でき、堅牢なマーケティング施策の維持と適切な在庫余裕の確保に充てることができます。さらに、フランチャイズモデルは小規模な家族経営の販売店にブランディングの機会と先進的な技術プラットフォームへのアクセスを提供しています。これにより業務効率が向上し、競争の激しいマーケットプレイスにおける形式化への道が加速されています。

車両年式別:適齢期の車両が需要をけん引

3〜5年の車両が2025年のインドネシア中古車市場シェアの41.38%を占め、買い手が現代のインフォテインメントと安全技術を備えた減価償却の最適ポイントを求めているためです。ほぼ新車の0〜2年車はライドヘイリングの廃棄とOEMの買い戻しにより最速の7.74%CAGRを達成しています。6〜8年車のインドネシア中古車市場シェアはコスト重視の農村需要が持続する中で維持されています。年式は融資期間の上限を規定しており、銀行は通常0〜2年車に60ヶ月、3〜5年車に48ヶ月、6〜8年車に36ヶ月を上限とし、これが購入可能性の結果を形成しています。

フリートグレードの整備履歴が0〜5年ブラケットにおける回転を迅速に保つ一方、古い在庫はより長い滞留日数と高い整備費用に直面しています。AIベースのコンディションスコアリングにより、古い車両がより速く適切な価格の買い手を見つけられるよう支援しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

資金調達提供者別:銀行がリーダーシップを維持

銀行は2025年のインドネシア中古車市場シェアの75.40%を占め、支店ネットワーク、低調達コスト、バンドルされた保険を活用して2031年までに7.19%のCAGRに拡大すると予測されています。ノンバンク金融会社(NBFC)は銀行がより高いリスクと見なす自営業者の顧客を選択的に取り込み、150〜250ベーシスポイント高いローン金利を適用しています。OEM系キャプティブファイナンスは忠誠リベートとバンドルされたメンテナンスで乗り換えを促しています。インドネシア中古車市場においてデジタルチャネルを通じて資金調達される規模は、銀行がマーケットプレイスアプリに即時承認を組み込んだ後に急増しました。

リスクベースのプライシングが検査評価に応じた金利を設定し、買い手が認定車両を選択するインセンティブを与えています。延滞率は新車ポートフォリオの3.4%に対して1.9%と管理可能な水準にあり、改善された担保評価アルゴリズムを裏付けています。

地域分析

ジャカルタは2025年のインドネシア中古車市場収益の33.20%をもたらし、高い一人当たり所得、密な販売店ネットワーク、成熟した信用インフラに支えられています。買い手が最新モデルのSUVを好むため、平均取引額は全国平均を22%上回っています。競争が粗利率を圧迫し、プレーヤーはデポックやタンゲランなどの衛星都市へのスピルオーバー需要を模索するようになっています。

西ジャワと東ジャワは深い製造業とのつながりを持ち、安定した下取り流通と整備センターへの容易なアクセスが生まれています。道路と鉄道の連結性が物流コストを低く抑え、活発な回転を支えています。中部ジャワの新興工業地帯は中間層の形成を促し、価値志向MPVの顧客基盤を拡大しています。

北スマトラが2031年にかけて6.74%のCAGRを示すことは、群島の多様化を示しています。メダンの物流ハブとしての地位が組織型販売店を引き付け、マルチブランドの大型店舗を展開しています。デジタルスタートアップ向けの州レベルのインセンティブがeリテールの拡大を合理化し、ジャワとの価格差を縮小しています。南スラウェシや東カリマンタンなど他の離島州は、鉱業やプランテーションブームが購買力を高める中で小さな基盤から成長しているものの、高い輸送コストが依然として島間裁定取引を抑制しています。

競争環境

非組織型の中古車置き場が依然として取引量を支配する市場において、既存企業とテック系新興企業がシェアを争い競争が激化しています。Astraはトヨタ販売代理店を活用し、検査センター、ファイナンス部門、OLXのデジタルリーチを掌握して、再現が困難なクローズドエコシステムを構築しています。インドネシア中古車市場は信用、保証、物流を統合するプラットフォームを評価するため、垂直統合が加速しています。

専門企業が課題点を狙っており、AutopediaのAI評価が資金調達リスクモデルを支え、物流スタートアップがロールオン・ロールオフ集約で離島コストの削減を試み、バッテリー分析企業が迫り来る中古EV需要に備えています。

CARS24などの海外参入者はグローバルデータプールを活用してインドネシアの残存価値カーブを精緻化していますが、気候による腐食と道路状況に対応するために検査をローカライズする必要があります。OJKによる規制監督はフィンテック革新を支援しつつも、消費者への開示強化を求め、小規模販売店にとってのコンプライアンス障壁を高めています。

インドネシア中古車業界のリーダー企業

OLX Indonesia

Toyota Astra Motor (Toyota Trust)

Carro Indonesia

Carsome Indonesia

Mobil88 (PT Serasi Auto Raya (SERA))

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AstraとトヨタはToyota Motor Asiaが1億2,000万米ドルでPT Astra Digital Mobilの40%を取得し、インドネシア全土の認定中古車業務を強化するアライアンスを拡大しました。

- 2024年12月:CarDekhoの東南アジア部門がNavis CapitalおよびDragon Fund主導で6,000万米ドルを調達し、インドネシアとフィリピンでの中古車融資を拡大しました。

インドネシア中古車市場レポートの範囲

インドネシア中古車市場とは、インドネシアにおける中古車の売買および取引を含む自動車産業のセグメントを指します。個人または企業が過去に所有・使用したセダン、ハッチバック、SUV、バンを含む幅広い車両を網羅しています。

インドネシア中古車市場は、車両タイプ、予約チャネル、資金調達提供者、および州別にセグメント化されています。車両タイプ別では、ハッチバック、セダン、スポーツユーティリティビークル(SUV)、マルチパーパスビークル(MPV)にセグメント化されています。予約チャネル別では、オンライン、OEM認定・正規販売店、マルチブランド販売店にセグメント化されています。資金調達提供者別では、OEM、銀行、ノンバンク金融会社にセグメント化されており、州別では、西ジャワ、東ジャワ、中部ジャワ、北スマトラ、バンテン、その他の州にセグメント化されています。

本レポートは上記全セグメントの市場規模と予測を価値(米ドル)で提供しています。

| ハッチバック |

| セダン |

| SUV |

| MPV |

| ガソリン |

| ディーゼル |

| ハイブリッドおよび電気自動車 |

| その他(LPG、CNG等) |

| 5,500米ドル未満 |

| 5,500〜10,999米ドル |

| 11,000〜21,999米ドル |

| 22,000米ドル以上 |

| オンラインデジタル分類ポータル |

| 純粋eリテーラー |

| 販売店・OEMオンラインプラットフォーム |

| 実店舗フランチャイズ販売店 |

| 独立系中古車販売店 |

| オークションハウス(実店舗およびオンラインハイブリッド) |

| 個人間(プライベート)売買 |

| 組織型 |

| 非組織型 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年超 |

| 完成車メーカー(OEM) |

| 銀行 |

| ノンバンク金融会社 |

| 西ジャワ |

| 東ジャワ |

| 中部ジャワ |

| 北スマトラ |

| バンテン |

| ジャカルタ |

| その他の州 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV | |

| MPV | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッドおよび電気自動車 | |

| その他(LPG、CNG等) | |

| 価格帯別 | 5,500米ドル未満 |

| 5,500〜10,999米ドル | |

| 11,000〜21,999米ドル | |

| 22,000米ドル以上 | |

| 販売チャネル別 | オンラインデジタル分類ポータル |

| 純粋eリテーラー | |

| 販売店・OEMオンラインプラットフォーム | |

| 実店舗フランチャイズ販売店 | |

| 独立系中古車販売店 | |

| オークションハウス(実店舗およびオンラインハイブリッド) | |

| 個人間(プライベート)売買 | |

| ベンダータイプ別 | 組織型 |

| 非組織型 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年超 | |

| 資金調達提供者別 | 完成車メーカー(OEM) |

| 銀行 | |

| ノンバンク金融会社 | |

| 州別 | 西ジャワ |

| 東ジャワ | |

| 中部ジャワ | |

| 北スマトラ | |

| バンテン | |

| ジャカルタ | |

| その他の州 |

レポートで回答される主要な質問

2031年のインドネシア中古車取引の予測価値は?

インドネシア中古車市場の規模は2031年までに1,055億米ドルに達する見込みです。

組織型販売店セグメントはどのくらいの速さで成長していますか?

組織型ベンダーは8.25%のCAGRで拡大しており、非組織型販売店を上回っています。

インドネシアの買い手に最も支持されている車両タイプはどれですか?

SUVが2025年に37.62%のシェアでリードし、MPVはファミリー中心の需要により最速の7.05%のCAGRを記録しています。

銀行が中古車向け資金調達にますます注力しているのはなぜですか?

中古車ローンはより高いマージンを提供し、現在では資金調達取引の75.40%を占めており、精緻化されたリスクモデルによって支えられています。

最終更新日: