ヨーロッパのコネクテッドカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

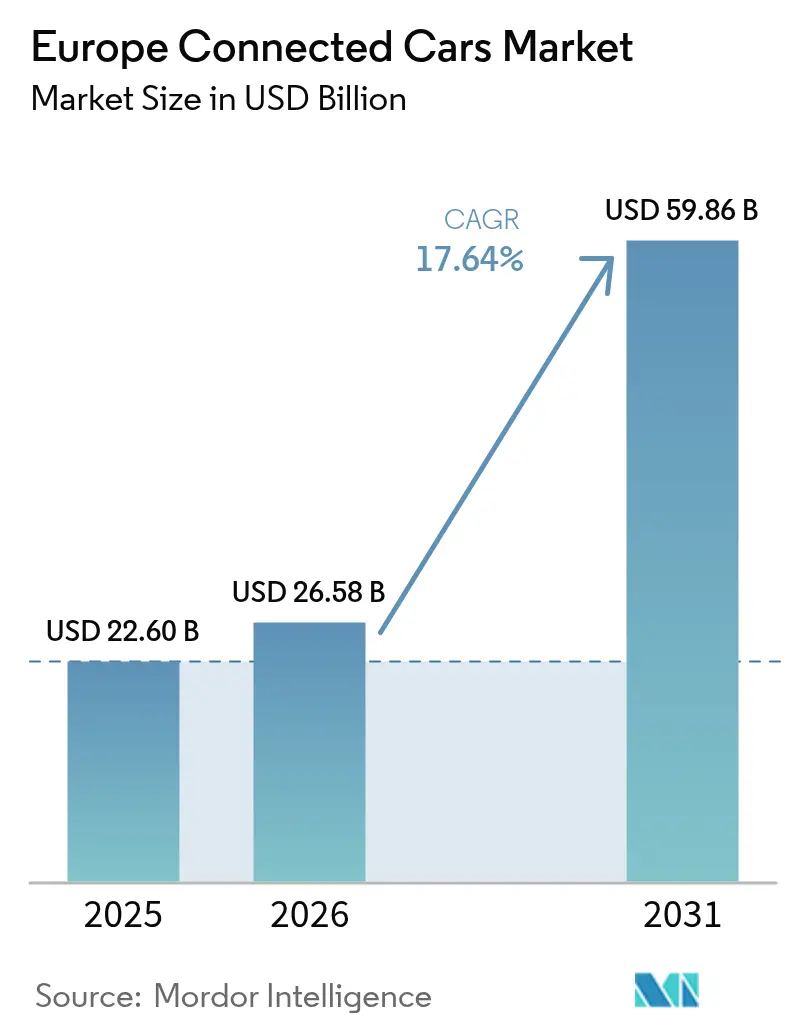

| 基準年の市場規模 (2025) | 22.60 十億米ドル |

| 市場規模 (2026) | 26.58 十億米ドル |

| 市場規模 (2031) | 59.86 十億米ドル |

| 成長率 (2026 - 2031) | 17.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのコネクテッドカー市場分析

ヨーロッパのコネクテッドカー市場規模は2025年に226億米ドルと評価され、2026年の265億8,000万米ドルから2031年には598億6,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 17.64%で成長すると推定されています。市場拡大の背景には、2024年に発効したEUのeCall緊急対応システムおよび一般安全規則(General Safety Regulation)の要件をはじめとする規制上の義務が収束し、新車向けのベースライン接続標準が創出されていることがあります[1]「コネクテッドおよび自動化されたモビリティ」、欧州委員会、digital-strategy.ec.europa.eu.。この拡大は、すべての新車への義務的な接続性、欧州全域での5G展開、およびソフトウェア定義型車両(Software-Defined Vehicle)への移行という強力な組み合わせを反映しています。自動車メーカーは、eCallや一般安全規則などのEU共通規則の恩恵を受け、多数の国別バリアントではなく単一の汎欧州プラットフォームを設計することが可能になっています。電気自動車(EV)の急速な普及も、バッテリー状態、充電、および経路計画がリアルタイムデータに依存するため、コネクテッドサービスへの需要をさらに押し上げています。ドイツの規模、EVにおけるノルウェーのファーストムーバーとしての優位性、および北欧の5Gユビキタス性が相まって、西欧および北欧をリードの位置に保ち、一方でハードウェア価格の低下に伴い東欧および南欧が市場規模に貢献しています。

レポートの主要ポイント

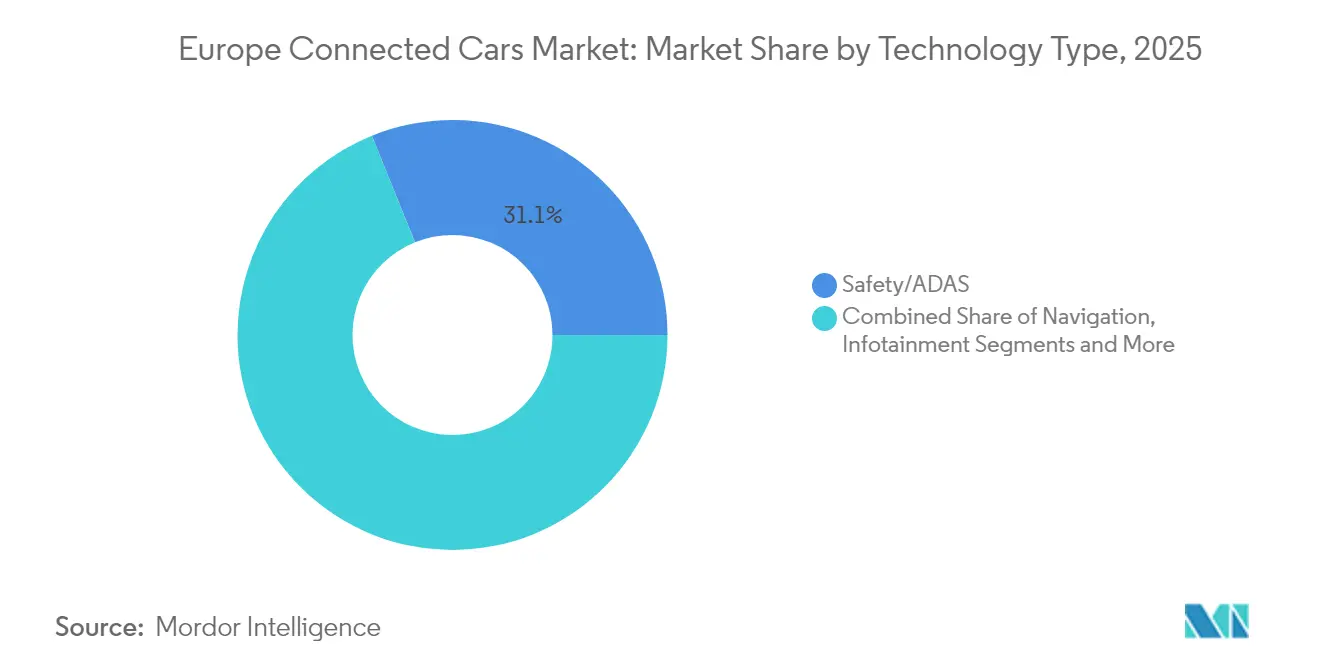

- 技術タイプ別では、安全/ADASシステムが2025年のヨーロッパのコネクテッドカー市場規模において31.12%の売上シェアでリードし、テレマティクスおよびOTAアップデートは2031年までにCAGR 22.85%で拡大すると予測されています。

- 接続アーキテクチャ別では、組み込み型ソリューションが2025年のヨーロッパのコネクテッドカー市場シェアの51.90%を占め、ハイブリッド接続はCAGR 23.65%で2031年まで成長すると予測されています。

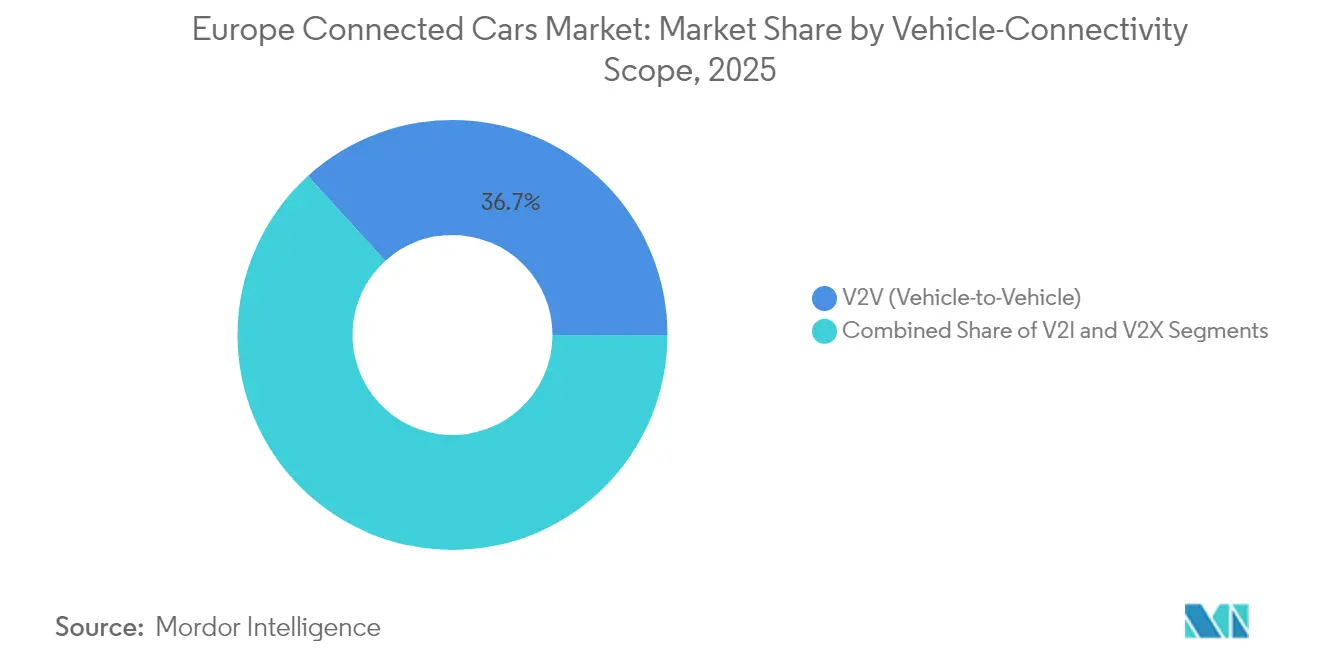

- 車両接続スコープ別では、車両間通信(V2V)アプリケーションが2025年のヨーロッパのコネクテッドカー市場規模において36.74%のシェアを保有し、車両とあらゆるもの間の通信(V2X)アプリケーションは2031年までにCAGR 30.15%で進展しています。

- エンドユーザー別では、OEM工場装着の設置が2025年のヨーロッパのコネクテッドカー市場規模において71.05%のシェアを占め、フリートオペレーターセグメントはCAGR 19.05%で2031年まで最も強い成長が見込まれています。

- 国別では、ドイツが2025年のヨーロッパのコネクテッドカー市場シェアの26.55%を保有し、ノルウェーは2031年までにCAGR 18.22%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのコネクテッドカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのeCallおよび一般安全規則(General Safety Regulation)準拠の推進 | +4.2% | EU全域、特にドイツ、フランス、イタリアで顕著 | 短期(2年以内) |

| 低遅延V2Xを可能にする5Gの展開 | +3.8% | 北欧諸国、ドイツ、オランダがリード | 中期(2〜4年) |

| ソフトウェア定義型車両(Software-Defined Vehicle)およびOTAアップデートへの移行 | +3.5% | ドイツ、フランス、スウェーデンの自動車ハブ | 長期(4年以上) |

| 接続要件を促進する電気自動車(EV)の普及 | +3.2% | ノルウェー、オランダ、ドイツがEVをリード | 中期(2〜4年) |

| インフォテインメントおよびデジタルコックピットへの需要の高まり | +2.9% | 西欧中心、東欧へ拡大 | 中期(2〜4年) |

| テレマティクス設置を加速する走行距離連動型保険 | +2.1% | 英国、イタリア、スペインの成熟した保険市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのeCallおよび一般安全規則(General Safety Regulation)準拠の推進

2024年から施行されているEUの一般安全規則(General Safety Regulation)は、すべての新型乗用車および小型商用車に対し、常時データフローに依存する先進運転支援機能を搭載することを義務付けています。したがって、OEMはオプションとしてではなくデフォルトで組み込み接続を装着し、車両あたりのハードウェアコストを低下させる規模の経済を実現しています。Continentalが新たにブランド化したAumovio部門は、統合センサーおよび接続スタックを複数の自動車メーカーに供給することで、この商業的対応を示しています。規則の汎欧州的な適用範囲はフラグメンテーションを解消し、サプライヤーが27加盟国全体に単一プラットフォームを展開することを可能にしています。保険会社は信頼性の高い事故データの恩恵を受け、保険金請求処理と不正検知が迅速化されています。

低遅延V2Xを可能にする5Gの展開

欧州接続ファシリティ(Connecting Europe Facility)デジタル基金の30億ユーロ超が、26,000kmの高速道路沿いの回廊全体での5Gに充当されており、安全性が重要な車両とあらゆるもの間の通信(V2X)サービスに必要な20ms以下の遅延を支えています。北欧のオペレーターはすでにほぼ完全なカバレッジを示しており、デンマークの5G利用可能率は83.4%、ノルウェーはほぼ100%に達しています。実証実験では、車両が信号機と連携することで渋滞が最大30%削減されています。欧州宇宙機関(European Space Agency)とDeutsche Telekomが提供する衛星バックアップが農村地帯をカバーし、地上タワーが少ない地域のギャップを埋めています。ヨーロッパはスタンドアローン5G展開で北米に遅れをとっているものの、協調された周波数計画により2027年までにコアネットワークのアップグレードが40%超のカバレッジを超える見込みです。

ソフトウェア定義型車両(Software-Defined Vehicle)およびOTAアップデートへの移行

Stellantisは2023年に1,380万台の車両に対して9,400万件のOTA(Over-the-Air)アップデートを実施し、ヨーロッパのコネクテッドカー市場内のソフトウェアパイプラインの成熟を示しました。この移行により物理的なリコールが不要となり、保証コストが削減され、旧型モデルの機能が最新の状態に保たれます。HARMANのEclipse基盤のコネクテッドサービスプラットフォームなどのオープンソースインフラストラクチャは、ベンダーロックインを低減し、クラウドと車両のオーケストレーションを加速します。統合されたデータレイクにより、フリートの予定外ダウンタイムを最大25%削減する予知保全が可能になっています。サプライヤーは純粋なハードウェアから方向転換し、ライフサイクル収益のより大きなシェアを獲得するためにシステムインテグレーターとして位置づけています。

インフォテインメントおよびデジタルコックピットへの需要の高まり

車内でのスマートフォンのような体験に対する消費者の期待が、OEMに差別化戦略としてのデジタルコックpit開発を優先させています。自動車メーカーは、コネクテッド車両1台あたり年間最大1,600米ドルのサービス収益を予測しており、アプリストア型のオファリングの波を刺激しています。HARMANとVolkswagenグループは、ストリーミングメディアからIoTデバイス制御まで70以上の車載アプリを提供しています。サブスクリプションパッケージが主流であり、ユーザーは月次課金よりも年次課金を好んでいます。15のヨーロッパ諸国でアクティブなHyundaiのBluelinkサービスは、100万人以上のアクティブユーザーにサービスを提供しながら、ローカライズ、言語、および規制準拠に必要な規模を示しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPRに基づくプライバシーおよびサイバーセキュリティの懸念 | -2.8% | EU全域、特にドイツ、フランス | 短期(2年以内) |

| 組み込みユニットのハードウェアおよびサブスクリプションの高コスト | -1.9% | 価格に敏感な市場:東欧、南欧 | 中期(2〜4年) |

| OEM・MNO間の収益分配の行き詰まり | -1.6% | EU全域、すべての接続モデルに影響 | 短期(2年以内) |

| 汎欧州回廊におけるカバレッジのギャップ | -1.2% | 国境越えルート、農村地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRに基づくプライバシーおよびサイバーセキュリティの懸念

2025年のEUデータ法(EU Data Act)はOEMに対して車両データを第三者と共有することを義務付けていますが、同じデータが運転者と紐付けられた場合には個人データとして分類されるようになり、GDPR準拠の範囲が拡大しています。サイバーレジリエンス法(Cyber Resilience Act)は、欧州で販売されるすべてのコネクテッド製品に対してライフサイクルにわたるセキュリティ義務を追加しています。重複する規則への対応はエンジニアリングコストを引き上げており、特に中小規模の第2層サプライヤーにとって負担となっています。集団訴訟リスクも高まっており、単一のセンサーの設定ミスにより移動履歴や生体認証データが露出し、グローバル売上高の最大4%に相当する規制上の罰金が科される可能性があります。

組み込みユニットのハードウェアおよびサブスクリプションの高コスト

エントリーレベルのテレマティクスコントロールユニットはOEMに700〜800米ドルのコストをかけており、平均的なBセグメント車が20,000ユーロ以下で販売される市場においてはハードルとなっています。東欧および南欧の消費者は依然として価格に敏感であり、調査データでは支払い意欲と現在のコネクテッドプランのプレミアム価格との間にギャップが示されています。組み込みSIM(eSIM)技術はローミング費用を削減しますが、車両の電気アーキテクチャの再設計を強いるため、製品投入の遅延につながります。さらに、自動車メーカーとモバイルネットワークオペレーター(MNO)は収益配分をめぐる交渉を継続しており、手ごろさのギャップを埋める可能性のある量産市場向けバンドルの展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:安全システムが現在の普及を牽引

安全およびADAS機能は、自動緊急ブレーキ、車線維持、およびインテリジェント速度支援を義務付ける規制に後押しされ、2025年のヨーロッパのコネクテッドカー市場の31.12%を占めました。あらゆるグレードにわたって、ブランドはユーロNCAP目標を達成するためにデュアル冗長セルラーモジュール、ライダー、およびカメラアレイを組み込み、車両あたりの接続コストを低下させ、すべての購入者にコネクテッド機能のベースラインを提供しています。テレマティクスおよびOTAアップデートプラットフォームは最も成長の速いセグメントであり、OEMが車両がショールームを出た後にサブスクリプション収益へとシフトするにつれてCAGR 22.85%で拡大しています。この文脈において、テレマティクスに関するヨーロッパのコネクテッドカー市場規模は2026年から2031年の間に74億2,000万米ドル増加すると予測されています。

フリート効率への関心の高まりも、車両管理ソフトウェアを後押ししています。保険会社は豊富な運転テレメトリーを活用してプレミアムを調整し、以前の48か月から36か月ごとに車両を更新するようになった配送、ライドヘイリング、およびリースフリートにおける採用を支援しています。Volkswagen・Valeo・Mobileeyeなどのパートナーシップは、ADASとソフトウェアの収益化との関係を示しており、オプションの購入後機能としてレベル2+の自動運転を統合しています。ソフトウェアのアップセル、延長保証、およびオンデマンド機能パッケージが、自動車メーカーが各コネクテッドカーのライフタイムにわたって価値を引き出す方法を再定義しています。

接続アーキテクチャ別:ハイブリッドモデルが勢いを増す

組み込み接続は、工場統合モデムが自動車メーカーにエンドツーエンドの制御を提供するため、2025年のヨーロッパのコネクテッドカー市場の51.90%を占めました。このアーキテクチャは均一なユーザー体験、安定したOTAアップデートパス、およびeCallへの準拠を確保します。しかし、組み込みモジュールとスマートフォンのテザリングを組み合わせたハイブリッドソリューションは、CAGR 23.65%でより速く拡大しています。このブレンドは衝突通報のための組み込み安全機能を維持しながら、カバレッジが弱い地域ではエンターテインメントトラフィックをユーザーのデータプランにシフトさせます。

15のヨーロッパ諸国にわたるBMWのUbigiパーソナルeSIMはその象徴であり、運転者がインフォテインメント画面から5Gプランを購入でき、現地のローミング料金が急騰した場合にはハンドセットを介したフォールバックルーティングが活用されます。このような柔軟性は、卸売ローミング料金が大きく異なるヨーロッパのコネクテッドカー市場において重要です。ハイブリッドアーキテクチャに帰属するヨーロッパのコネクテッドカー市場規模は、コンポーネント価格の低下と消費者受容の拡大を反映して、2030年までに3倍になると見込まれています。テザリング専用システムはシェアを失いつつありますが、旧来のフリート向けレトロフィットキットおよび新興市場向け輸入品においては依然として重要です。

車両接続スコープ別:V2Xが変曲点に近づく

車両間通信(V2V)リンクは、ETSI ITS-G5などの確立された協調認知標準の恩恵を受け、2025年のヨーロッパのコネクテッドカー市場シェアの36.74%を占めました。それでも、都市が信号機、標識、および路側センサーをデジタル化するにつれて、車両とあらゆるもの間の通信(V2X)トラフィックが最も成長しており、CAGR 30.15%となっています。C-Roadsプラットフォームは調和のとれたサービスメニューを確保しており、スペインで製造された車がポーランドの道路ガントリーとシームレスに通信できます。

ドイツはV2Iの帯域幅を重要インフラとして分類しており、路側ユニット設置の自治体による通行権許可を容易にしています。ハンブルクでの実証実験では、信号機が位相とタイミングデータをコネクテッド車両にブロードキャストすることで、交差点でのアイドリング時間が22%削減されました。今後、双方向充電イニシアティブが新たなV2G(Vehicle-to-Grid)ユースケースを推進しており、電気自動車がピーク時の夕方に電力を送電網に戻します。アナリストは、V2Xエネルギーサービスに関連するヨーロッパのコネクテッドカー市場規模が2031年までに22億8,000万米ドルを超えると予測しています。

エンドユーザー別:フリートが将来の需要を支える

OEM工場装着ソリューションは、必須の安全ハードウェアと自動車メーカーの顧客データ所有への意向により、2025年のヨーロッパのコネクテッドカー市場の71.05%を占めました。しかし、フリートはCAGR 19.05%で最も成長が速いグループです。大規模な物流グループはテレマティクスを経路計画ソフトウェアに統合し、燃料を節約してキロメートルあたりのCO₂を削減しています。StellantisとSamsaraの提携は、アフターマーケットのドングルなしでCANバスデータへの即時アクセスを提供し、組み込み接続がいかに展開サイクルを短縮するかを示しています。

小規模フリートはいまだに遅れをとっていますが、運転者行動モニタリングが有効になった際の保険料割引などの政府インセンティブが採用を加速しています。モビリティプロバイダー(カーシェアリング、短期レンタル、ライドヘイリング企業)は、資産利用のための継続的な車両状態データを求めています。この10年後半に自律走行シャトルが運行開始すると、常時接続されたオペレーター所有のビジネスモデルがこのトレンドを増幅させ、ヨーロッパのコネクテッドカー市場が堅固な複数年にわたる追い風を受けることを確実にします。

地域別分析

ドイツは2025年のヨーロッパのコネクテッドカー市場において26.55%のシェアを保有しており、その支配的な生産基盤と早期の5G展開を反映しています。より広い自動車業界の売上高がユーロ5,360億ユーロへと5%減少する中でも、ドイツのハイブリッド車および電気自動車の新規登録は急速に増加しました。ドイツの車両フリートは代替動力システムの強い採用を示しており、2025年1月時点でハイブリッド車は22.2%増の356万台、電気自動車は17.2%増の165万台に達しています。

ノルウェーはEAGR 18.22%で欧州で最も速い成長が見込まれています。ほぼ普及した5GとEVの採用が、高度な車両とあらゆるもの間の通信(V2X)実証実験の理想的な条件を生み出し、より広いEU展開に先立つ自律走行機能のテストベッドとして同国を位置づけています。フランスは成熟した通信インフラと新規登録のEVシェア19.40%の成長を組み合わせており、5Gより最終的に100倍の速度向上をもたらす6G研究に6,500万ユーロを充てるフランス2030プログラムによって支援されています。

ハードウェア価格の低下につれて南欧および東欧が追い上げています。イタリアのEV販売は2025年1月に前年比132.20%増となり、公共充電器は2024年末までに64,000基を超えました。スペインのMOVES IIIプランは車両および家庭用充電器の補助金を援助し、オランダはHyundaiとスマートモビリティのサンドボックスで協力しています。これらの市場は、メーカーがローカルの収入水準とデータ価格の現実に合わせてサービスバンドルをカスタマイズするにつれて、ヨーロッパのコネクテッドカー市場に重要な規模と多様性を加えています。

規制環境

2024年に施行された一般安全規則の枠組みは、EU加盟27カ国全域で先進安全機能と常時接続に関する汎欧州の基準要件を定めている。更新により、高度緊急ブレーキやドライバーモニタリング関連機能などをサポートするため、センシング、コネクティビティ、車載処理に関する市場整合が進んでいる。

データガバナンスに関しては、2025年9月12日以降に市場に投入される製品にEUデータ法が適用され、自動車分野における車両データへのアクセスおよび共有の実施に関するガイダンスが明確化されている。欧州委員会実施規則(EU)2026/481(2026年3月3日)は、自動運転システムの型式認証プロセスに関連する技術仕様を定め、欧州委員会委任規則(EU)2026/699(2026年3月23日)は、独立系事業者向けの車載診断および修理情報への標準化されたアクセスを規定している。プライバシー対応はコネクテッドサービスの設計上の制約として残っており、欧州データ保護会議の概要(2026年5月)では、コネクテッドカーをePrivacy指令下の端末設備として位置づけ、必須機能を超えるデータアクセスに関する同意および目的制限の要件を強化している。

バリューチェーン分析

欧州のコネクテッドカーのバリューチェーンは、半導体・モジュール提供企業、Tier-1統合企業(テレマティクス制御ユニット、センサー、IVI/コックピットドメインコントローラー)、OEMプラットフォームエンジニアリング、モバイルネットワーク事業者・クラウドインフラ、そしてOTA運用、デジタルキー、マッピング、保険テレマティクス、フリート管理アプリケーションなどの下流サービス層をカバーしている。

実務上、Continental、Bosch、HARMANなどのTier-1サプライヤーは、ハードウェアにミドルウェアやセキュリティ層を組み合わせる傾向を強めている。この整合により、製品ロードマップはEUの安全規制と、GDPR、ePrivacy解釈、EUデータ法に規定されるデータガバナンス義務に結びつけられている。サプライヤーがセンサーフュージョンとドメイン制御をより少数のコンピュートノードに統合し、OTA更新を加速させる中で、価値創出は集中型コンピューティングとソフトウェア提供へと移行している。規制主導のオープン化はまた、同意管理、セキュアAPI、車載データの最小化など、OEMおよびサプライヤーの統合要件を変化させ、汎欧州規模でコンプライアンスに準拠したサービスを提供するためのOEM、Tier-1、ソフトウェアプラットフォーム間の連携の重要性を高めている。

競争環境

ヨーロッパのコネクテッドカー市場は中程度の集中度を示しています。Continental、Bosch、Valeoなどのティア1サプライヤーは歴史的にハードウェアモジュールを販売してきましたが、現在はクラウドオーケストレーションとサイバーセキュリティへと事業を拡大し、純粋なソフトウェア企業がかつて占めていたケイパビリティのギャップを埋めています。ContinentalのAumovioスピンオフはこの転換を強調しており、センサー、ディスプレイ、およびOTAスタックを1つのポートフォリオにグループ化し、システムインテグレーター契約を獲得しています。HARMANがEclipse Foundationを通じてミドルウェアをオープンソース化する決定は、標準化を加速させるコミュニティを生み出しながらも、有償のカスタマイズ作業をHARMANに引き戻します。

OEMは垂直統合の実験を行っています。VolkswagenのRivianとの58億米ドルのプラットフォーム合弁事業は、ドイツの規模とカリフォルニアのソフトウェアの知見を組み合わせ、2027年までにレベル4の自律走行を実現することを目指しています。StellantisのCATLとの41億ユーロのバッテリープラント合弁事業は推進力の制御を強化するとともに、初日からバッテリー管理システムに接続性を組み込んでいます[3]Michael Wayland、「リヴィアン・フォルクスワーゲン合弁事業の規模が最大58億ドルに拡大、フォルクスワーゲン車は2027年早期に登場予定」、cnbc.com.。一方、通信オペレーターはVodafoneの最近のMVNO買収が示すように、車内データプランを消費者向けモバイル契約にバンドルすることでより大きな収益シェアを求めています。

ホワイトスペースの機会は、国境越えのローミング最適化、サイバーセキュリティ認証、およびGDPRの下でコンセントを仲介するデータブローカーハブに集まっています。EUサプライヤーへの少数株式参加を通じて参入することが多い中国のテック参入者は、価格と市場投入までの時間において競争圧力を加えています。業界を越えたコラボレーションが成功を定義しており、ハードウェアのみではもはやマージンを確保できず、車両に関する知識なしのソフトウェアはEUの厳格な安全およびプライバシー規則を満たすのに苦労しています。

ヨーロッパのコネクテッドカー業界のリーダー企業

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Harman

Denso Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年に施行される規制措置とEU車両データアクセス規則の運用開始により、コンプライアンスに準拠したコネクテッドサービス実現に向けた明確な余地が生まれている。2026年7月7日に適用される新たなEU安全規則により、新型車ラインにおける組込コネクティビティ、センシング、ソフトウェア更新のニーズが拡大し、パッケージ化されたADASコネクティビティスタック、ドライバーアシスタンスデータパイプライン、認証対応済みサイバーセキュリティを提供できるサプライヤーに機会が生まれている。欧州委員会実施規則(EU)2026/481と、自動運転機能に対する型式認証明確化への広範な取り組みは、欧州のデータガバナンス要件の範囲内でパフォーマンスおよび安全性の証拠を文書化できるエンジニアリングサービス、バリデーションツールチェーン、車載-クラウドアーキテクチャの余地も広げている。

車両データ共有および独立系アクセス要件は、アフターマーケットおよびフリート機会を形成している。EUデータ法(2025年9月12日以降に市場に投入される製品に適用)と委任規則(EU)2026/699(2026年3月23日)は、標準化されたインターフェース、同意主導のデータブローカレッジ、独立系修理業者・保険会社・フリート事業者にコンプライアンス違反のデータ露出を生じさせずにサービスを提供できるセキュアな診断ワークフローを支えている。市場動向は、セキュアな汎欧州車両-クラウドサービスバンドルと集中型コンピューティングアーキテクチャへの移行も反映しており、その一例として、HARMANが2025年にEclipse Foundationを通じてコネクテッドサービスプラットフォームをオープンソース化したこと、Continentalが2025年にAudi Q6 e-tron向けにCoSmA超広帯域デジタルアクセスシステムを供給したことが挙げられる。

最近の業界動向

- 2026年1月:Autoliv Inc.は、Tensorと提携し、Tensor Robocar向けの折り畳み式ステアリングホイールを開発した。生産は2026年下半期を予定している。この協業は、欧州市場における自律型・コネクテッドEVの内装ハードウェア革新を拡大するものである。この動きは、ソフトウェア定義車両における安全インタラクションインターフェースを強化し、AutolivとTensorの協業を広げるものである。

- 2026年1月:Autoliv, Inc.は、Tensorと提携し、Tensor Robocar向けの折り畳み式ステアリングホイールを開発した。EU市場をはじめとする市場向けを想定し、生産は2026年下半期を予定している。この提携は、EU市場における自律型・コネクテッドEVの内装ハードウェア革新を拡大するものである。この出来事は、ソフトウェア定義車両における安全インタラクションインターフェースを進化させ、AutolivとTensorの協業を広げるものである。

- 2025年6月:Continental AGは、ドイツ・インゴルシュタットで生産されるAudi Q6 e-tron向けに、超広帯域技術を用いたCoSmAデジタルアクセスシステムを供給した。この統合により、欧州のEVにUWBベースのセキュアな車両アクセスがもたらされる。この能力拡張は、コネクテッドカープラットフォーム内のセキュアアクセスを強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州コネクテッドカー市場は、内蔵コネクティビティを利用して安全性、ナビゲーション、インフォテインメント、テレマティクス、遠隔診断などの機能を提供する、欧州で販売・運用される車両から生じる価値を対象としている。

対象範囲の除外事項:コネクテッドビークル機能・サービスとしてパッケージ化されていない単体消費者向けデバイスおよび一般的なモバイルデータプランは除外される。

セグメンテーション概要

- 技術タイプ別

- ナビゲーション

- インフォテインメント

- 安全/ADAS

- 車両管理

- テレマティクスおよびOTAアップデート

- その他のタイプ

- 接続タイプ別

- 統合型

- 組み込み型

- テザリング型

- ハイブリッド型(統合型+組み込み型)

- 車両接続スコープ別

- V2V(車両間通信)

- V2I(車両とインフラ間通信)

- V2X(V2C、V2P、およびV2G)

- エンドユーザー別

- OEM工場装着

- アフターマーケット

- フリートオペレーター・モビリティプロバイダー

- 国別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- スウェーデン

- ノルウェー

- 欧州その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州におけるコネクテッド機能の需要プールと政策背景をマッピングすることから始まり、それを規模算定可能な測定可能インプットに変換する。基礎構造の構築には、欧州委員会の運輸・デジタル政策発表、ACEAの車両登録データ、Eurostatのマクロ・貿易統計、UNECEおよびETSIのコネクティビティ・安全規格に関する資料、関連指標に関する各国道路安全機関などの公開資料を用いた。

普及率を市場価値に変換するため、企業の年次報告書、投資家向け説明資料、プレスリリースも確認し、製品パッケージング、サブスクリプションロジック、コネクテッドサービスの一般的なアタッチレートを把握した。特許データベースも確認し、コネクティビティモジュールおよびソフトウェア機能のトレンドを把握した。また、有料サブスクリプションサービスを利用して企業財務情報やニュースを確認し、時系列を整合させ、報告された収益指標を確認した。ここに挙げたソースは例示であり、データ収集、検証、前提条件の明確化には他の公開資料も使用した。

一次インタビューおよび調査

一次インタビューは、OEM側チーム、Tierサプライヤー、コネクティビティプラットフォーム参加企業、保険会社、フリート事業者、修理・サービス関係者を対象に実施した。それぞれのグループが普及と収益化の異なる側面を把握しているためである。これらのインタビューを通じて、どの機能が実際に有料で提供されているのか、バンドルされているのか、サブスクリプションがどの程度継続するのか、価格が国別クラスターや車両クラスによってどのように変化するのかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | |

| ミドルティア:55% | 機能・部門リーダー:41% | |

| 小規模企業:17% | マネージャー:47% |

市場規模算定と予測

規模算定は、トップダウン型の需要再構築を基盤としており、欧州の車両登録数および保有台数をコネクティビティタイプ別の普及率を用いてコネクテッドビークルの台数に変換し、その後、車両1台当たりの平均収益(一括および継続)を用いて価値に変換する。この構造を設定した後、サンプル抽出されたOEMおよびサプライヤーの収益指標、一般的なモジュール価格、サブスクリプションバンドルに関するチャネル確認など、選択的なボトムアップ近似値と結果を相互確認する。不一致が残る場合は、合計値を調整する。

主要なモデルインプットには、欧州主要国別の新車販売台数、組込コネクティビティを備えたモデルの割合、eCallその他の安全関連装着信号、バンドル型サブスクリプションと有料サブスクリプションの比率、一般的なサブスクリプション期間および解約率が含まれる。価格設定の前提条件は、インフレおよび通信コストの動向にも関連付けられており、これらはしばしばサービス価格のリセットに影響を与えるためである。予測には、コネクテッド普及率、EV比率、規制展開のタイムラインを主要ドライバーとするシンプルな多変量回帰的視点を用いたシナリオ分析を用い、専門家の意見を反映してシナリオの現実性を保っている。小規模市場でボトムアップの指標が不足している場合は、類似する国や車両構成比からの代理比率を用いてギャップを補完し、その後インタビュー対象者との追加検証を行っている。

データ検証と更新サイクル

合計値は、公開資料で議論されているコネクテッド機能の採用率、車両保有台数の整合性チェック、実務者から共有された価格の妥当性の範囲など、独立した指標と比較することで検証される。国別および機能別に外れ値を確認し、既知の要因で説明できない偏差がある場合は、前提条件を再確認し、ソースに再度連絡して変化の内容を確認する。

最終承認の前に、モデルおよび記述内容は複数段階のアナリストレビューを経て、計算ロジック、定義、単位変換の一貫性を確保する。レポートは毎年更新され、規制変更、大規模プラットフォーム展開、突発的なマクロ経済的変化など、普及または価格に重大な影響を与える出来事が発生した場合には、随時更新が行われる。納品直前には最終更新作業が実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceの欧州コネクテッドカー市場規模と他の公開推計値との比較

欧州のコネクテッドカーに関する公開市場価値は、各発行者が異なる収益プールを対象としており、価格設定と普及タイミングの扱いも異なるため、しばしば一致しない。最大の差異は、一括ハードウェア収益とサービス収益が混在しているか、バンドル型サブスクリプションがどのように評価されているか、どの国がコアヨーロッパとして扱われているかによって生じることが多い。

スマートフォンのみのミラーリングおよび一般的な消費者モバイルデータ収益は、Mordor Intelligenceの調査範囲外であり、市場を隣接するデジタル支出領域まで拡大した場合に生じ得る過大評価を抑えている。その他のギャップは、一部の推計が年内後半に販売された車両に対して1年分のサブスクリプション収益を仮定している場合や、国別の価格設定・更新行動を反映せずに全国一律の平均販売価格を適用している場合に生じる。更新頻度も重要であり、新たな規制の節目やモデルイヤーのコネクティビティアップグレードによって普及率が急速に変化する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.60 B (2025) | |

| 地域コンサルティング会社A | USD 26.52 B (2024) | より早い基準年を採用しており、バンドル型コネクティビティの大部分を完全に収益化されたサービス価値として扱っているようであり、更新や無料トライアル期間が調整されない場合、合計値が高くなる可能性がある。 |

| 業界調査会社B | USD 13.00 B (2024) | より狭い収益化領域(主に有料テレマティクスおよびサブスクリプション)に焦点を当てている可能性が高く、組込ハードウェア価値を除外している可能性があり、普及率が上昇している場合、市場規模を圧縮する可能性がある。 |

この表は、差異が主に、収益化されたコネクテッド収益として計上される範囲とバンドル機能との区分、およびサブスクリプション認識のタイミングによって説明されることを示している。変数を車両台数、普及率、国別価格設定に紐づけることで、最終的な出力は追跡しやすく、更新のたびに再現しやすい状態を保っている。

レポートで回答される主な質問

ヨーロッパのコネクテッドカー市場の現在の規模はいくらですか?

ヨーロッパのコネクテッドカー市場は2026年に265億8,000万米ドルであり、2031年までに598億6,000万米ドルに達すると予測されています。

予測期間において最も速く成長する技術セグメントはどれですか?

テレマティクスおよびOTAアップデートプラットフォームがCAGR 22.85%でリードしており、OEMが初期販売を超えたソフトウェアを収益化しています。

なぜ組み込み接続ソリューションが現在優位に立っているのですか?

eCallなどのEU安全義務が常時オンのモデムを必要とするため、自動車メーカーはすべての新車に組み込みハードウェアを統合しています。

コネクテッドカーにおいて最大の売上高を提供している国はどこですか?

ドイツは大規模な生産基盤と5Gおよびソフトウェア定義型アーキテクチャの早期展開により、26.55%のシェアでリードしています。

最終更新日: