アイスクリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 125.42 十億米ドル |

| 市場規模 (2031) | 152.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

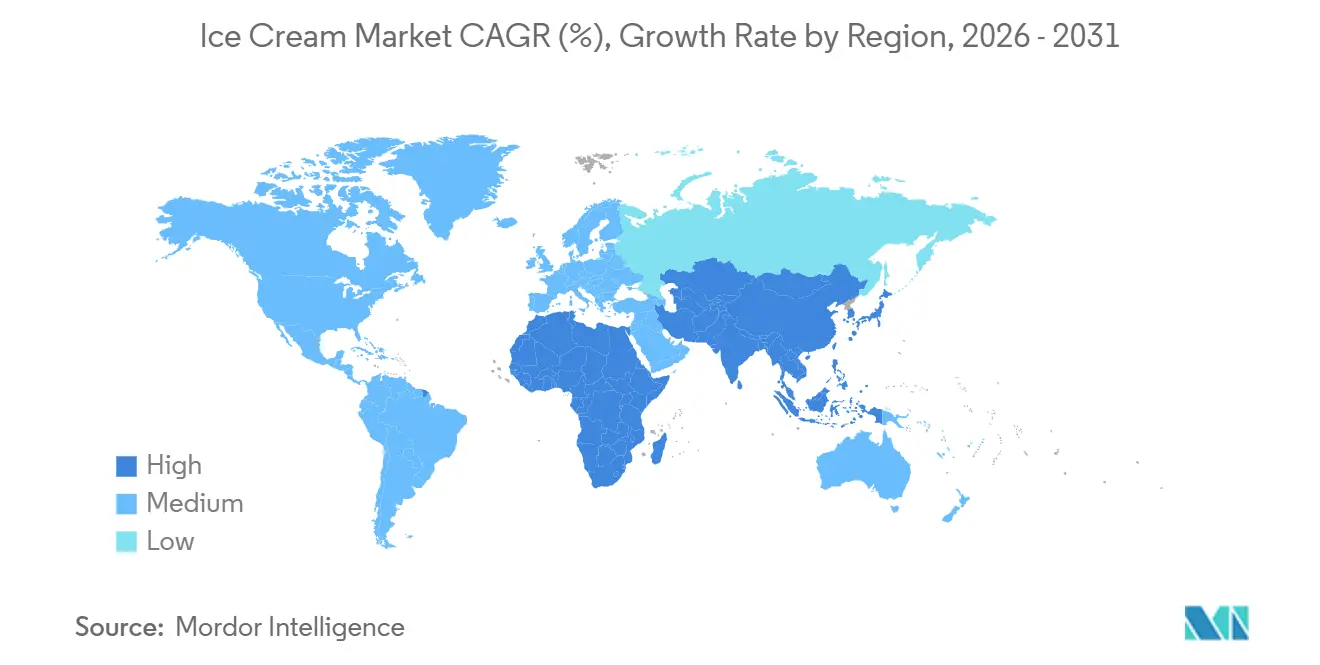

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイスクリーム市場分析

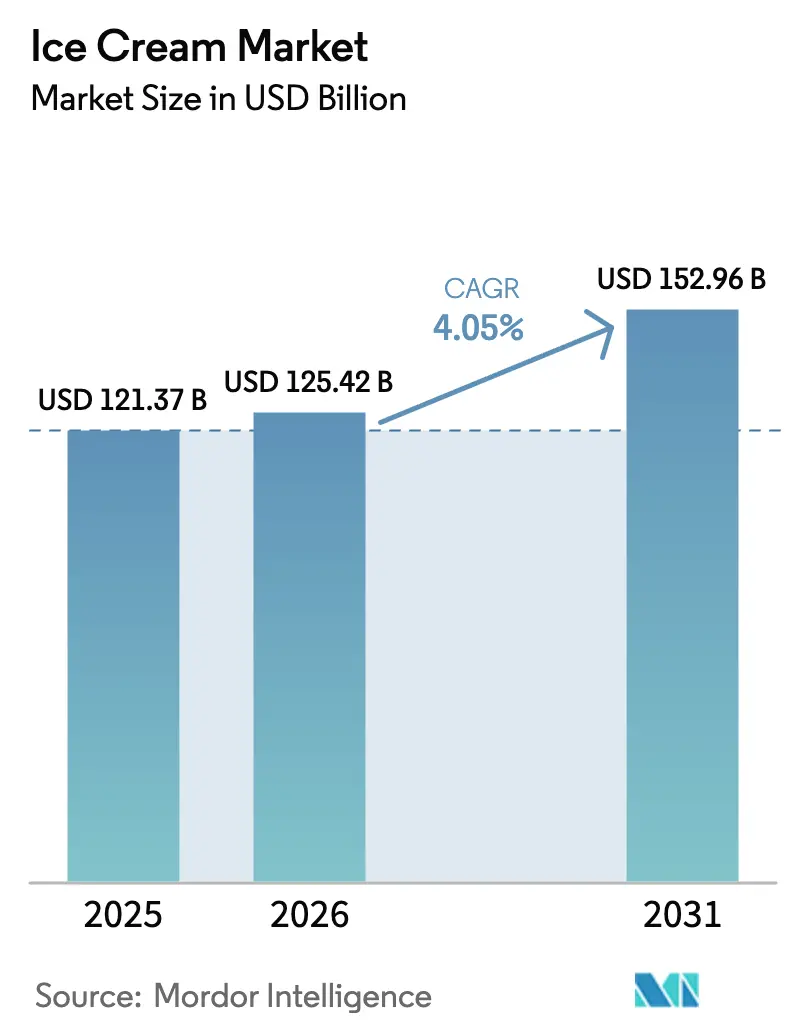

アイスクリーム市場は、2025年の1,213億7,000万米ドルから2026年には1,254億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.05%で2031年には1,529億6,000万米ドルに達すると予測されています。スタンダード品は引き続き販売数量の大部分を占めていますが、プレミアム品、アルチザン品、機能性製品が棚スペースを拡大し、平均単価を押し上げています。アイスクリーム市場の成長は、急速なフレーバー革新、植物性製品の開発、配送時間を短縮してインパルス購買を促進するクイックコマースプラットフォームの拡大によっても牽引されています。GLP-1対応や高タンパク質レシピなど健康志向の処方改良は、原材料コストの上昇にもかかわらず、製品ポートフォリオをプレミアム品へとシフトさせています。クリーンラベル基準を満たし、検証可能なサステナビリティ認証を提供するブランドは、小売業者の支持を獲得し、消費者ロイヤルティを構築しています。北米が依然として最大の地域市場である一方、アジア太平洋地域は可処分所得の増加と組織的小売チャネルの近代化に支えられ、最も急速に成長している地域となっています。

主要レポートのポイント

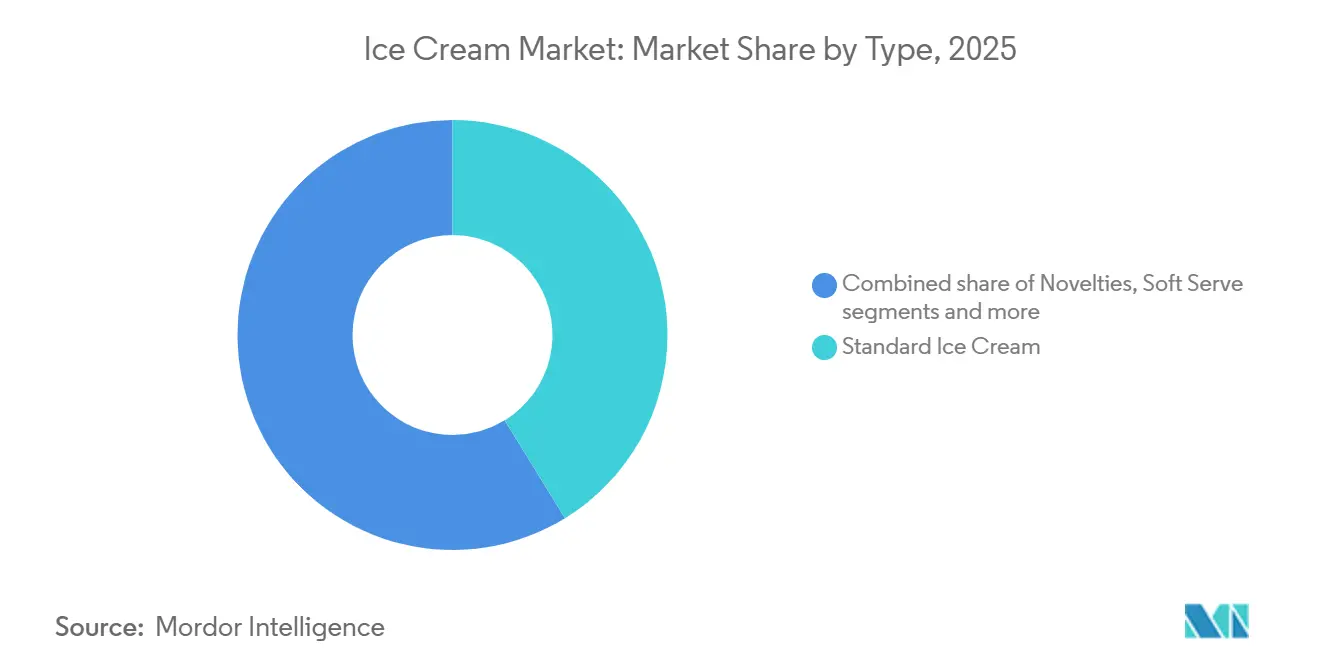

- 種類別では、スタンダード形態が2025年の金額の41.23%を占め、スペシャルティおよびアルチザン製品は2031年にかけてCAGR 4.55%を記録する見込みです。

- カテゴリー別では、乳製品セグメントが2025年の売上の81.23%を占め、非乳製品セグメントは2031年にかけてCAGR 5.43%で成長すると予測されています。

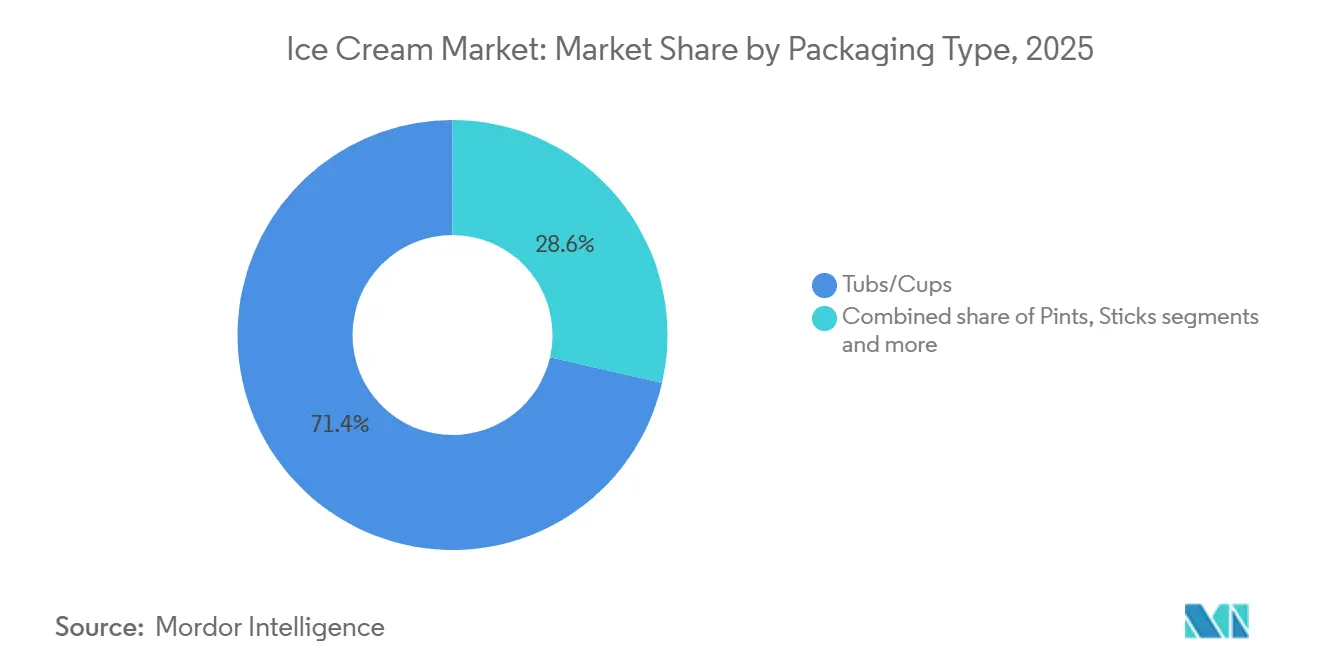

- 包装形態別では、タブおよびカップが2025年の金額の72.13%を占め、パイントは2031年にかけてCAGR 4.98%で拡大すると予測されています。

- 流通チャネル別では、小売用チャネルが2025年に78.71%のシェアを維持しましたが、業務用チャネルは同期間にCAGR 5.66%で成長すると予測されています。

- 地域別では、北米が2025年に30.87%と最大の売上シェアを保持しています。アジア太平洋地域は2031年にかけて最速のCAGR 6.15%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアイスクリーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向アイスクリームへの需要増加 | +1.2% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| クリーンラベルおよび天然原材料への嗜好 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 製品革新とフレーバー実験 | +0.9% | グローバル、特にアジア太平洋および北米で顕著 | 短期(2年以内) |

| プレミアム、高級、アルチザンアイスクリーム製品への需要増加 | +1.1% | 北米、欧州、アジア太平洋の富裕層セグメント | 中期(2〜4年) |

| カスタマイズおよび体験型消費のトレンド | +0.7% | 北米、欧州、アジア太平洋の都市市場 | 中期(2〜4年) |

| サステナビリティと倫理的調達への注力 | +0.6% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向アイスクリームへの需要増加

機能性処方改良は、ブランドが耽溢感を損なうことなく健康意識の高い消費者を引き付けることを目指す中、製品ポートフォリオを再形成しています。2025年には、Two SpoonsとOppo ProがGLP-1(グルカゴン様ペプチド-1)対応アイスクリームを発売しました。これはパイントあたり30〜40グラムのタンパク質を含み、血糖値への影響を最小限に抑えた満腹感のあるデザートを求める体重管理薬服用中の消費者をターゲットとしています。2024年には、Smearcaseがカッテージチーズベースの処方を発売し、クリーミーなテクスチャーを維持しながら1食あたり20グラムのタンパク質を提供し、ヨーグルトやスナックカテゴリーに影響を与えている高タンパク質トレンドに沿ったものとなっています。糖尿病の有病率と肥満率が依然として高い北米および欧州を中心に、血糖値への影響が最小限の希少糖であるアルロースを使用した低糖質バリアントが注目を集めています。このトレンドはスタンダード処方のマージンを圧迫し、既存企業に健康強調表示を裏付けるための原材料研究開発および臨床的検証への投資を迫っています。このような製品への需要の高まりは、消費者の嗜好における広範なシフトを反映しており、ブランドが食事が全体的な健康に与える影響をますます意識するようになった人々のニーズを満たそうとする中で、健康上の利点と栄養価に焦点が当てられています。

クリーンラベルおよび天然原材料への嗜好

原材料リストに対する消費者の精査が強まり、ブランドは人工着色料、香料、保存料を、認識しやすく最小限に加工された代替品に置き換えるよう促されています。特定のアイスクリーム処方に使用される白色化剤である二酸化チタンに関する欧州食品安全機関の規制強化提案により、2024年には複数の最小管理単位(SKU)にわたる処方変更が行われました。このシフトにより原材料コストは上昇しましたが、天然添加物に対する消費者の嗜好と一致するものとなりました。着色用のビートジュース、香料用のバニラエキス、安定剤用のグアーガムなどの天然代替品は、合成品より20〜30%高いコストがかかることが多く、棚の安定性に影響を与える可能性があり、製造業者にとって処方上の課題となっています。クリーンラベルのポジショニングは競争上の優位性として浮上しており、原材料の調達と加工方法を透明に開示するブランドはプレミアム価格を設定し、消費者の信頼を醸成しています。このトレンドは、透明性を優先し、自分たちの価値観を反映した製品にプレミアムを支払う意欲のあるミレニアル世代およびZ世代の消費者の間で特に重要です。食品医薬品局の表示要件および欧州連合規則第1169/2011号を含む規制の枠組みは、詳細な原材料開示を義務付けており、コンプライアンスコストを増加させる一方で、カテゴリー全体の説明責任を確保しています [1]出典:欧州委員会、"消費者向け食品情報 - 法令、" food.ec.europa.eu。

製品革新とフレーバー実験

エキゾチックなフュージョンフレーバーは、若い消費者の新奇性とソーシャルメディアへの訴求力への需要に牽引され、ニッチなパーラーからマス小売へと移行しています。抹茶、ウベ、パンダン、バクラバにインスパイアされたバリアントなどのフレーバーは、ブランドがバニラやチョコレートなどの伝統的な選択肢を超えて多様化を目指す中、2025年にアジア太平洋および北米の都市市場を中心に人気を博しました。ティラミス、チュロス、スモアなどのデザートにインスパイアされたクロスオーバーは、インクルージョンとスワールによるテクスチャーの複雑さを加えながら、親しみやすいフレーバープロファイルを組み合わせています。消費者調査によると、回答者の75%がユニークなフレーバーを試すことを楽しい体験と見なし、68%がノスタルジックな甘いお菓子を好むと回答しています。これにより、イノベーションチームは新奇性と安心感のバランスを取るという二重の課題に直面しています。ブランドコラボレーションもこのトレンドを後押ししています。例えば、Ben & Jerry'sは2025年にミュージシャンのノア・カハンとコラボレーションして限定フレーバーを発売し、Ore-IdaはGoodPopとコラボレーションしてポテトにインスパイアされた冷凍トリートを開発し、従来のカテゴリーの境界を曖昧にし、獲得メディアを生み出しました。この実験サイクルは製品ライフスパンを短縮し、SKU増殖コストを増加させる一方で、消費者のエンゲージメントを維持し、試用率を高めます。

プレミアム、高級、アルチザンアイスクリーム製品への需要増加

プレミアム化はもはやスペシャルティストアに限定されず、主流の小売業者はスタンダード製品より30〜50%の価格プレミアムを設定するアルチザンブランドに多くの棚スペースを割り当てています。北米市場における冷凍ノベルティのシェアは、2018年の45%から2025年には53%に増加すると予測されています。このセグメントのドル売上は2024年から2028年にかけて10%成長すると予測されており、数量成長を上回り、消費者が革新と品質に対して支払う意欲があることを示しています。Van LeeuwenやJeni's Splendid Ice Creamsなどの小ロット生産者は、インスタグラム主導のブランドエクイティと限定版コラボレーションを活用して、全国的な食料品チェーンへの流通を拡大しています。例えば、Häagen-Dazは2024年にテレビシリーズ「エミリー、パリへ行く」とコラボレーションして共同ブランドフレーバーを発売し、数週間で完売しました。このトレンドは二極化した市場を生み出しています。価値志向のプレイヤーは価格と数量で競争し、プレミアムブランドはストーリーテリング、原材料の産地、感覚的差別化を強調しています。その結果、中間層はマージン圧縮に直面し、差別化されていないブランドは参入障壁の高まりに直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーンと保管制限への依存 | -0.9% | グローバル、特に南アジア、アフリカ、ラテンアメリカで深刻 | 短期(2年以内) |

| 温度変動への高い感受性 | -0.5% | グローバル、信頼性の低い電力インフラを持つ地域でより大きな影響 | 短期(2年以内) |

| 常温デザートと比較した短い賞味期限 | -0.4% | グローバル、特に農村部および遠隔地市場で困難 | 中期(2〜4年) |

| 添加物と表示に関する規制上の精査 | -0.6% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンと保管制限への依存

新興市場におけるインフラの制限は、流通範囲を制限し、物流コストを増加させ、数量成長に対する構造的な障壁を生み出しています。アイスクリームは、サプライチェーン全体を通じて-18℃から-23℃の一定の保管温度を必要とし、-12℃を超える短時間の温度上昇でさえ氷晶形成を引き起こし、テクスチャーと消費者満足度に悪影響を与える可能性があります。組織的なアイスクリーム市場が二桁成長を遂げているインドでは、第2層および第3層都市における不十分なコールドチェーンインフラがブランド浸透を妨げています。需要を集約することで60分以内の配送を可能にするクイックコマースプラットフォームはこの問題を部分的に解決していますが、都市部に限定されています。ラストマイル配送は依然として最もコストのかかるセグメントであり、小売ネットワークが分散した市場では総物流コストの最大40%を占めています。製造業者は、リアルタイムのコンプライアンス監視を確保するために、モノのインターネット(IoT)対応温度センサーとスマート冷凍庫の採用を増やしています。しかし、設備アップグレードのための資本が限られているため、独立系小売業者の間での採用率は依然として低いままです。さらに、エネルギーコストが課題をさらに複雑にしており、熱帯気候でゼロ度以下の温度を維持することは、温帯地域と比較して冷蔵費用を2倍にする可能性があります。これにより、地域の製造業者の収益性が大幅に低下します。

温度変動への高い感受性

最適な保管条件からのわずかな逸脱でさえ、不可逆的な品質劣化を引き起こし、サプライチェーン全体にわたって運用上のリスクをもたらす可能性があります。例えば、-12℃以上で30分間保管されたアイスクリームは氷晶成長を起こし、ざらついたテクスチャーをもたらし、消費者満足度を低下させ、製品返品やブランドの評判損害につながる可能性があります。サハラ以南のアフリカ、南アジアの一部、農村部のラテンアメリカに多い信頼性の低い電力インフラを持つ地域での停電は、小売業者に在庫を廃棄させることが多く、廃棄率を高め、利益率を低下させます。熱波や機器の故障による輸送の遅延は、特に冷蔵トラックが12〜48時間にわたって正確な温度を維持しなければならない長距離ルートでは、積荷全体を損なう可能性があります。これらの課題に対処するため、製造業者は温度安定性を高めるために相変化材料と高度な断熱材に投資していますが、これらのソリューションは包装コストを10〜15%増加させます。さらに、気候変動がこれらの問題を悪化させており、周囲温度の上昇が冷却需要を高め、エネルギー消費を増加させ、先進国および新興市場の両方で老朽化したコールドチェーンインフラに負担をかけ、数量成長に対する持続的な構造的課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:スタンダードが優位を保つ中でスペシャルティ形態がシェアを拡大

2025年、スタンダードアイスクリームは世界のアイスクリーム市場の41.23%という大きなシェアを占め、最も広く消費され商業的に安定した形態としての地位を確固たるものにしています。この優位性は、バニラ、チョコレート、ストロベリー、および一貫して高い消費水準を維持する伝統的な地域バリアントなどの親しみやすいフレーバーに牽引され、さまざまな年齢層にわたる広範な受容に起因しています。スタンダードアイスクリームは、大量生産のスケーラビリティと処方の安定性から恩恵を受けており、製造業者がさまざまな市場で一貫した味、テクスチャー、賞味期限を確保しながら大量生産することを可能にしています。業務用(レストラン、カフェ、類似施設を通じた販売)および小売用(小売店を通じた販売)チャネルの両方における強い存在感が、可視性とアクセシビリティを高め、リピート購買と習慣的消費を促進しています。

スペシャルティおよびアルチザンアイスクリーム形態は、2031年にかけてCAGR 4.55%で成長すると予測されており、プレミアム、体験型、ユニークな製品への消費者の嗜好の段階的なシフトを反映しています。この成長は、クラフトスタイルの生産、小ロット処方、民族的デザート、グルメインクルージョン、季節限定または限定版の提供を含む革新的なフレーバープロファイルへの需要の高まりに支えられています。消費者はますます本物らしさ、原材料の透明性、感覚的な魅力を優先しており、アルチザンアイスクリームをマスマーケットのデザートではなく耽溢感のある贅沢品として位置付けています。このセグメントの成長は、ブティックパーラー、スペシャルティデザートアウトレット、プレミアム小売スペースの増殖によってさらに後押しされており、ブランドがブランド差別化とストーリーテリングを強化しながら高い利益率を達成することを可能にしています。

カテゴリー別:味覚のギャップにもかかわらず植物性がシェアを拡大

乳製品ベースのアイスクリーム形態は2025年の世界のアイスクリーム市場の81.23%を占め、カテゴリー内での継続的な優位性と不可欠な役割を浮き彫りにしています。これらの製品は、豊かなテクスチャー、優れたクリーミーさ、親しみやすい感覚的な魅力により、消費者の嗜好に深く根付いています。植物性代替品はこれらの属性を再現しようとしていますが、同レベルの広範な受容にはまだ達していません。スタンダード、ノベルティ、ソフトサーブ、プレミアムセグメントにわたる乳製品ベース製品の広範な入手可能性が、その市場リーダーシップをさらに強化しています。この多様性により、製造業者は日常的な家族向けデザートから衝動的な耽溢まで、幅広い消費機会に対応することができます。

非乳製品アイスクリーム代替品は、2031年にかけてCAGR 5.43%で成長すると予測されており、冷凍デザートカテゴリー内での植物性および乳製品不使用の消費パターンへの一貫したシフトを反映しています。この成長は主に、乳糖不耐症、牛乳アレルギー、消化器系の過敏症に対する消費者の意識の高まりと、ビーガンおよびフレキシタリアン食への関心の高まりによって牽引されています。アーモンド、オーツ麦、ココナッツ、大豆、エンドウ豆などのベースを使用した植物性処方技術の進歩により、味、テクスチャー、クリーミーさが大幅に改善されました。これらの開発により、従来の乳製品アイスクリームとの感覚的なギャップが縮まり、非乳製品オプションのより広い層へのメインストリームとしての魅力が高まっています。

包装形態別:世帯規模の縮小に伴いパイントが拡大

タブおよびカップは2025年の世界のアイスクリーム市場の72.13%という大きなシェアを占め、小売および外食サービスチャネルにわたる主要かつ最も汎用性の高い包装形態としての地位を確固たるものにしています。この優位性は、持ち帰り、家族向け消費、および個別の一人前使用への適合性に起因しており、幅広い消費者ニーズに対応しています。タブは特に複数人前および価値志向の購買に好まれ、カップは個人の耽溢、外出先での消費、管理された一人前サイズに効果的に対応し、数量リーダーシップを維持しています。さまざまな消費機会への適応性が、市場における重要性をさらに強固にしています。

パイント包装形態は2031年にかけてCAGR 4.98%で成長すると予測されており、世界のアイスクリーム市場においてプレミアム、個別管理、耽溢志向の包装オプションとしての関連性が高まっていることを反映しています。この成長はプレミアム化トレンドと密接に関連しており、ブランドはこの形態を活用して高品質の原材料、濃厚なテクスチャー、革新的なフレーバープロファイルを強調しています。パイントは特に一人前または共有の耽溢機会に人気があり、大きな家族向けパックにコミットすることなく利便性と贅沢な体験を求める消費者に訴求しています。さらに、プレミアム、アルチザン、革新的なアイスクリームの提供に対する進化する消費者の嗜好に対応するこの形態の能力が、その成長ポテンシャルを高め、市場のプレミアムセグメントにおける主要な推進力となっています。

流通チャネル別:業務用チャネルのマージンが投資を誘引

小売用チャネルは2025年の世界のアイスクリーム販売の78.71%という支配的なシェアを占め、世界中のアイスクリーム消費における主要な市場への経路としての重要な役割を浮き彫りにしています。この優位性は主に、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、そして業務用形態と比較して消費者により高いアクセシビリティ、多様性、購買の柔軟性を提供するオンライン小売プラットフォームの強い浸透によって牽引されています。小売用チャネルは特に持ち帰りおよび複数人前の消費に適しており、家族向けおよびリピート使用機会を支えるタブ、カップ、パイント形態の人気と密接に一致しています。さらに、進化する消費者需要への小売用チャネルの適応性、競争力のある価格設定を提供する能力、まとめ買いの利便性が、世界のアイスクリーム流通における主要な選択肢としての地位をさらに強化しています。

業務用チャネルは2031年にかけてCAGR 5.66%で成長すると予測されており、外食サービス形態にわたる外出先でのアイスクリーム消費の着実な回復と構造的成長を反映しています。この成長は、アイスクリームパーラー、カフェ、クイックサービスレストラン(QSR)、カジュアルダイニングチェーン、デザート専門アウトレットの人気の高まりによって牽引されています。これらの環境では、アイスクリームはコモディティではなく体験型かつプレミアムな製品として位置付けられています。業務用チャネルにより、ブランドはソフトサーブ、スクープ、サンデー、スペシャルティデザートなど、新鮮に提供されカスタマイズ可能で視覚的に魅力的な形態を提供でき、消費者エンゲージメントを高め、より高い価格設定を支援します。例えば、米国農務省(USDA)によると、米国の外食サービスアウトレットにおける食品販売は2024年に1兆5,200億米ドルに達し、業務用パートナーシップを通じてアイスクリーム製造業者が利用できる重要な消費基盤とトラフィックポテンシャルを強調しています [2]出典:米国農務省(USDA)、「外食サービス産業」、ers.usda.gov。外食サービス事業者が季節のフレーバー、プレミアムトッピング、期間限定のアイスクリームの提供でデザートメニューを拡大し続ける中、アイスクリームは高マージンの追加アイテムとしてますます認識されています。

地域分析

北米は世界のアイスクリーム市場において支配的な地位を維持すると予測されており、2025年の売上の30.87%を占めています。この優位性は、深く根付いた消費者習慣と確立された流通ネットワークによって牽引されています。国際乳製品食品協会(IDFA)によると、2024年には消費者の73%が少なくとも週に1回アイスクリームを消費し、3人に2人が夜間に楽しむことを好んでいます [3]出典:国際乳製品食品協会(IDFA)、「アイスクリームの販売とトレンド」、idfa.org。これは、さまざまな人口統計にわたるアイスクリームの定番コンフォートフードとしての役割を浮き彫りにしています。頻繁な消費と、プレミアムフレーバー、植物性代替品、ノベルティ形態における革新が相まって、強い需要を持続させています。米国では、パーラー文化と季節的なプロモーションが地域の市場リーダーシップをさらに強化しています。

アジア太平洋地域は2031年にかけてCAGR 6.15%で成長すると予測されており、最も急速に成長する市場となっています。この成長は、急速な都市化、ライフスタイルの変化、中国やインドなどの新興市場における一人当たり消費量の増加によって牽引されています。人口密度の高い都市の都市部消費者は、忙しいスケジュールに合わせた便利で耽溢感のある食べ物を求めており、ノベルティやソフトサーブアイスクリームへの需要を高めています。外食サービスアウトレットと電子商取引プラットフォームの拡大がこの成長をさらに支援しています。熱帯果物やフュージョン要素を取り入れたフレーバーのローカライゼーションが、多様な消費者の嗜好に対応しています。さらに、コールドチェーン物流への投資がインフラの課題に対処し、地域の加速的な発展に向けた態勢を整えています。

欧州は、食品安全、クリーンラベル、サステナビリティ基準を重視する厳格な規制の枠組みの中で、アイスクリーム市場において着実な成長を続けています。これらの規制は課題をもたらす一方で、製品提供の洗練も促進しています。ドイツ、イタリア、オランダなどの国々は、プレミアム化と季節的な観光に支えられ、アルチザンおよび乳製品ベースのアイスクリームに注力しています。南米および中東・アフリカは、腐敗リスクを高め小売用チャネルの浸透を制限する未発達のコールドチェーンインフラによる課題に直面しています。これらの障害にもかかわらず、ブラジルやアラブ首長国連邦などの都市部における健康トレンドの高まりと輸入品の増加が、市場成長の機会を提供しています。これらの地域は、インフラが改善し消費者の嗜好が進化するにつれて発展の可能性を示しています。

競合環境

アイスクリーム産業は中程度の集約度を示しており、少数の多国籍企業が市場を支配しています。Nestlé S.A.、General Mills, Inc.、Blue Bell Creameries LP、Wells Enterprises Inc.、Lotte Corporationなどの企業は、広範な流通ネットワーク、強いブランドエクイティ、規模の経済を活用して大きな市場シェアを確保しています。これらの主要プレイヤーは、スタンダード、ノベルティ、プレミアムセグメントを網羅する多様化した製品ポートフォリオを通じてリーダーシップを維持しています。競争は、積極的なマーケティング、季節的なキャンペーン、地域ブランドの買収などの戦略によって牽引されています。一方、小規模なアルチザン生産者は、市場での差別化を図るためにニッチなスペシャルティ提供に注力しています。

植物性および非乳製品アイスクリームセグメントには大きな成長機会が存在しており、既存のプレイヤーは機動力のあるスタートアップやビーガン志向のイノベーターからの競争に直面しています。これらの挑戦者は従来の乳製品市場を混乱させています。NestléやGeneral Millsなどの企業は、このトレンドに対応するために植物性パイントや低糖質ノベルティなどの製品を導入しています。しかし、特にアジア太平洋などの高成長地域における乳糖不耐症の消費者向けに設計されたビーガンソフトサーブやアルチザンブレンドにおいて、スケーラブルで手頃な選択肢にはまだギャップが残っています。このセグメントの急速な拡大は新規参入者に参入機会を提供し、クリーンラベルおよびアレルゲンフリーの革新を強調しています。サステナブルで健康意識の高い耽溢への消費者の嗜好のこのシフトは、主要企業に研究開発投資を増加させる圧力をかけています。

技術の進歩がアイスクリーム産業内の競争を激化させています。主要企業は、効率と製品品質を向上させるために、AI主導のフレーバー開発、自動化されたコールドチェーン監視、精密製造を採用しています。例えば、Wells EnterprisesとMarsは、倫理的な調達におけるトレーサビリティを強化するためにブロックチェーン技術を活用しています。さらに、デジタルツールはパーソナライズされた電子商取引体験と需要予測のための高度なデータ分析を可能にし、これらの企業に分散した地域プレイヤーに対する競争上の優位性を提供しています。3Dプリントによるカスタムアイスクリームや研究室で培養された乳製品代替品などの新興技術が産業の未来を形成しています。これらの革新は、既存のプレイヤーが市場での地位を維持し、透明性と新奇性に対する進化する消費者の需要を満たすために、スタートアップとのコラボレーションや買収を促しています。

アイスクリーム産業のリーダー企業

Nestlé S.A.

General Mills, Inc.

Blue Bell Creameries LP

Wells Enterprises Inc.

Lotte Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Oppo Brothersは、ビーガンアイスクリームソルベラインであるOppo Refreshedの導入により、低カロリーアイスクリームのラインナップを拡大しました。このラインには、シチリアンレモン&ストロベリー、アルフォンソマンゴー&パッションフルーツ、ラズベリークーリスワールのフレーバーが含まれています。

- 2025年4月:Kwality Wall'sは、スロー・チャーンドアイスクリームのラインナップを提供する新ブランド「The Dairy Factory」を発表しました。製品ラインには、バニラ、バタースコッチ、マンゴー、チョコレートの4つの人気バリアントが含まれており、パーティーパックとタブで提供されます。

- 2025年3月:Havmor Ice CreamはSwiggy Instamart と提携し、Swiggy Instamartで独占的に提供される限定版タンダイアイスクリームファミリーパックを発売しました。

- 2024年7月:スヌープ・ドッグは、Dr. Bombay Ice Creamラインに2つの新フレーバー「ベイクドブルーベリーマフィン」と「ピーナッツバタージェリータイム」を追加しました。これらのフレーバーは既存の「ストロベリークリームドリーム」に加わります。

世界のアイスクリーム市場レポートの範囲

アイスクリームは、スナックやデザートとして食べられる甘い冷凍食品です。世界のアイスクリーム市場は、製品種類別、カテゴリー別、包装形態別、流通チャネル別、地域別に区分されています。製品種類別では、市場はスタンダードアイスクリーム、ノベルティ、ソフトサーブ、スペシャルティ/アルチザンアイスクリームに区分されています。カテゴリー別では、市場は乳製品と非乳製品に区分されています。包装形態別では、市場はパイント、タブ/カップ、スティック、その他に区分されています。流通チャネル別では、市場は業務用と小売用に区分されています。小売用はさらにコンビニエンスストア、専門小売業者、スーパーマーケット/ハイパーマーケット、オンライン小売店、その他の流通チャネルに細分化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートは、言及されたすべてのセグメントについて金額(米ドル)および数量(リットル)の両方で市場規模と予測を提供しています。

| スタンダードアイスクリーム |

| ノベルティ |

| ソフトサーブ |

| スペシャルティ/アルチザンアイスクリーム |

| 乳製品 |

| 非乳製品 |

| パイント |

| タブ/カップ |

| スティック |

| その他 |

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 種類別 | スタンダードアイスクリーム | |

| ノベルティ | ||

| ソフトサーブ | ||

| スペシャルティ/アルチザンアイスクリーム | ||

| カテゴリー別 | 乳製品 | |

| 非乳製品 | ||

| 包装形態別 | パイント | |

| タブ/カップ | ||

| スティック | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです

- 乳製品 - 乳製品にはミルクおよびバター、チーズ、アイスクリーム、ヨーグルト、濃縮乳・乾燥乳を含むミルクから作られるあらゆる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、ミルクまたはクリームおよびその他の原材料を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベットなど、特別な食事目的のための冷凍乳製品デザートおよびソルベを含みます

- サワーミルク飲料 - サワーミルクは、ミルクの発酵によって得られる、酸味のある濃厚な凝固ミルクです。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来原材料を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズの種類です。新鮮で天然の塩、天然着色料、酵素、高品質のミルクを含む天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌ミルク(UHTミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター/植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| 業務用 | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | ダイレクトストアデリバリーは、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム