北米アイスクリーム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

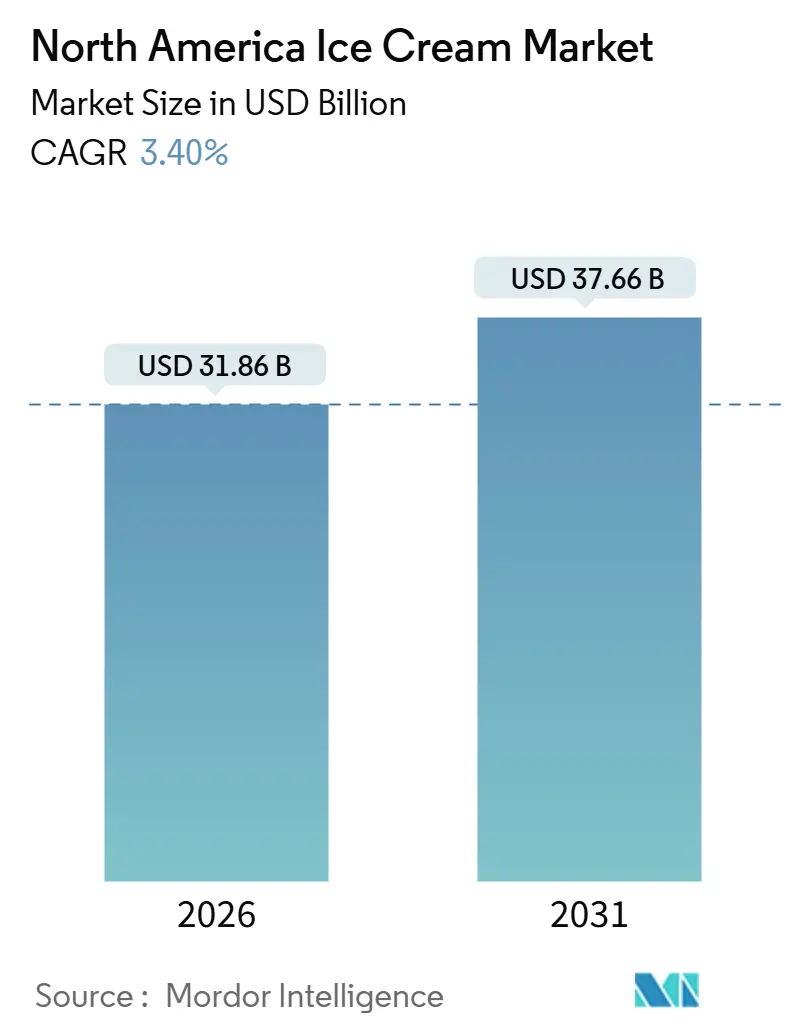

| 市場規模 (2026) | 31.86 十億米ドル |

| 市場規模 (2031) | 37.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アイスクリーム市場分析

北米アイスクリーム市場規模は2026年にUSD 318億6,000万と推定され、予測期間(2026年~2031年)にCAGR 3.40%で成長し、2031年までにUSD 376億6,000万に達する見込みです。この緩やかな成長ペースは、米国およびカナダにおいて家庭普及率がすでに飽和に近い成熟カテゴリーを反映しており、数量増加は世帯普及率よりも、プレミアム化、フォーマット革新、そして高い価格帯を誇る植物性代替品による乳製品配合の代替に依存しています。国際乳製品食品協会(International Dairy Foods Association)は、2024年に13億1,000万ガロンのアイスクリームが生産され、USD 116億の直接経済効果をもたらし、26,704件の製造雇用を創出したと報告しています。しかし、業界はコールドチェーンの複雑性と、一夜にして長年のブランドエクイティを損なう可能性のある断続的な汚染事案によるマージン圧力に直面しています[1]出典:国際乳製品食品協会、「乳業界への貢献」、idfa.org。汚染によるリコールとコールドチェーンの脆弱性は依然として信頼と収益性を脅かしていますが、精密発酵タンパク質やオーツミルクベースによる乳製品の代替は、動物性原料なしに嗜好性を提供できるブランドに新たなホワイトスペースを生み出しており、この動向が北米アイスクリーム市場全体の競争環境を形成していくでしょう。

主要レポートのポイント

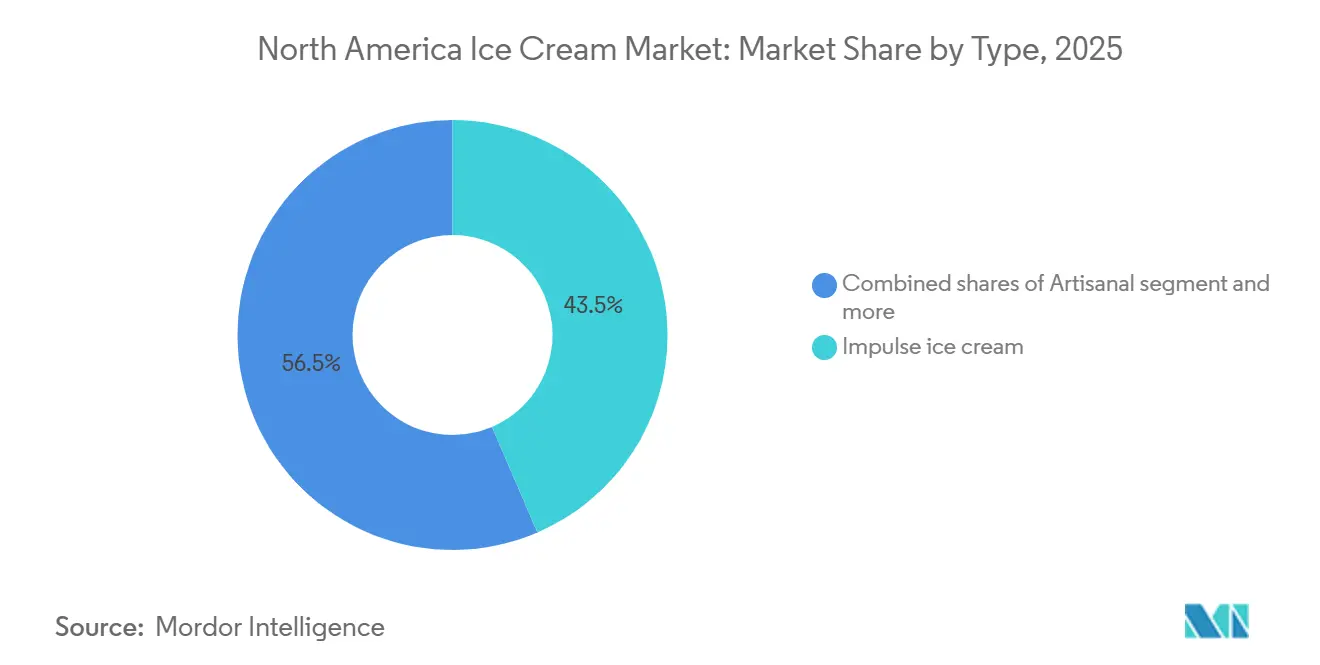

- タイプ別では、インパルス製品が2025年の北米アイスクリーム市場シェアの43.54%をリードし、アルチザナルフォーマットは2031年までCAGR 4.03%で拡大する見込みです。

- カテゴリー別では、乳製品が2025年に78.32%の収益シェアを占め、非乳製品は2031年までCAGR 3.92%で成長すると予測されています。

- フレーバー別では、バニラが2025年の北米アイスクリーム市場規模の29.61%のシェアを獲得し、フルーツ系プロファイルがCAGR 4.55%で最も急速に成長しています。

- 包装別では、シングルサーブカップが2025年の包装量の26.11%を占め、2031年までCAGR 5.35%で拡大しており、全フォーマット中最速です。

- 流通チャネル別では、小売が2025年の売上の85.34%を占めていますが、ホレカが2031年までCAGR 3.87%で最も速く回復しています。

- 地域別では、米国が2025年の地域収益の85.22%を占め、メキシコはCAGR 4.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米アイスクリーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低脂肪・無糖・機能性アイスクリームへの需要増加 | +0.5% | 米国、カナダ;都市部メトロでの早期採用 | 中期(2~4年) |

| 消費者を引き付ける新奇なフレーバーとフォーマット | +0.4% | 米国、メキシコ;Z世代コホートにおけるソーシャルメディア主導の需要 | 短期(2年以内) |

| 非乳製品・植物性オプションの人気拡大 | +0.6% | 米国、カナダ;メキシコ都市部への波及 | 中期(2~4年) |

| プレミアム・アルチザナル製品が嗜好トレンドを牽引 | +0.5% | 米国、カナダ;沿岸部および大学町クラスター | 長期(4年以上) |

| ソーシャルメディアとデジタルマーケティングが需要を促進 | +0.3% | 北米全域、米国メトロで最高のエンゲージメント | 短期(2年以内) |

| 季節限定・ユニークな商品を試す消費者 | +0.2% | 米国、カナダ;休日に連動した限定版サイクル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低脂肪・無糖・機能性アイスクリームへの需要増加

タンパク質、食物繊維、またはプレバイオティクス成分を配合した機能性アイスクリームは、嗜好性を完全に諦めることを拒む健康志向の消費者の間でシェアを獲得しています。Two SpoonsはGLP-1対応ラインを2024年に発売し、1パイントあたりタンパク質20グラム、正味炭水化物5グラムを提供しており、体重管理プロトコルに沿ったポーションコントロールされたデザートを求めるセマグルチドまたはチルゼパチド療法を使用している推定1,500万人のアメリカ人をターゲットにしています。米国食品医薬品局(U.S. Food and Drug Administration)は2024年12月に更新された「健康的」栄養成分表示規則を最終化し、メーカーが前面ラベルに低糖および添加栄養素を強調することを許可しており、これにより配合変更サイクルと棚の見直しが加速しています[2]出典:米国食品医薬品局、「7ヶ月間の改革」、fda.gov。Halo TopやNatty Ice Creamなどのブランドは高タンパク・低カロリーのポジショニングに転換していますが、課題はクリーンラベルへの懐疑心を引き起こすガムや安定剤に頼らずに全脂肪乳製品のクリーミーな口当たりを再現することにあります。

消費者を引き付ける新奇なフレーバーとフォーマット

限定版コラボレーションや型破りなフレーバープロファイルは、特にデザートをコンテンツとして扱うZ世代の消費者の間で、来店客数と試用購入に転換するソーシャルメディアのバイラル性を生み出します。Van LeeuwenはGuinnessと2025年7月に提携し、スタウトのローストモルトの風味をカスタードベースと融合させた「Lovely Day for a Guinness」アイスクリームを発売し、See's CandiesとMcConnell'sはノスタルジックなキャンディプロファイルを活用して1パイントUSD 12を実現するBrown Sugar with Milk Bordeaux、PB&J、Strawberryの3フレーバーを共同発売しました。Turkey Hillは2024年7月に映画公開に合わせてStrawberry MarshmallowとFrosted Cupcakeのバリアントを特徴とするバービーをテーマにしたラインを発売し、知的財産ライセンスが製品開発サイクルを短縮し、リーチを拡大できることを示しました。Van LeeuwenのHidden Valley Ranchアイスクリームのような賛否両論のフレーバーでさえ、有料広告予算をはるかに超えるアーンドメディアインプレッションを生み出します。

非乳製品・植物性オプションの人気拡大

オーツミルク、カシューミルク、精密発酵ベースはもはやニッチではなく、乳糖不耐症、ビーガン、フレキシタリアンの消費者が従来の乳製品と同等の味と食感を求める中、CAGR 3.92%で最も急速に成長するカテゴリーを代表しています。Ben & Jerry'sは2024年にオーツミルクポートフォリオを拡大し、一方でPerfect Dayの微生物発酵によって生産された動物不使用ホエイタンパク質がBreyersの配合にデビューし、畜牛農業の環境負荷なしに同一のカゼイン機能性を提供しています。OatlyとCarvelは2024年にコブランディングパートナーシップを発表し、Carvelのフランチャイズネットワーク全体にソフトサーブオーツベースのアイスクリームを流通させることを決定しました。これは植物性オプションが専門小売業者からメインストリームのインパルスチャネルへ移行しているシグナルです。採用は米国沿岸部メトロとカナダの都市に集中しており、コールドチェーンインフラの改善と中産階級世帯が健康・環境属性を優先するにつれてメキシコの都市部にも波及しています。

プレミアム・アルチザナル製品が嗜好トレンドを牽引

地元の乳製品調達、有機認証、高い乳脂肪含有量を強調する小ロット生産者は、特にテイクホームセグメントにおいて大量市場の既存企業からシェアを獲得しており、消費者はUSD 11~USD 12のパイントを手頃な贅沢として正当化しています。McConnell's Fine Ice CreamsとVan Leeuwen Ice Creamはいずれもプレミアム価格帯で営業し、ダイレクト・トゥ・コンシューマーのeコマースとスクープショップネットワークを活用してWhole Foodsや専門食料品店での棚交渉前にブランドエクイティを構築しています。Van Leeuwenは2024年9月にボストンシーポート、2024年4月にチェスナットヒル、2025年にハーバードスクエアとバックベイに出店し、Jeni's Splendid Ice Creamsは80店舗以上のスクープショップに拡大し、卸売需要に対応するための新しい生産施設を建設しました。このトレンドは、可処分所得と食文化への関与が持続的なプレミアム化を支える米国沿岸部および大学町市場で最も持続的です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 砂糖とカロリー含有量に関する健康上の懸念 | -0.3% | 米国、カナダ;規制圧力が強まっている | 中期(2~4年) |

| 販売に影響する季節的需要変動 | -0.2% | 北米全域;北部気候で最も顕著 | 短期(2年以内) |

| 高い腐敗性とコールドチェーン依存 | -0.3% | 米国、メキシコ;農村部のインフラギャップ | 長期(4年以上) |

| 汚染または腐敗がブランドイメージに与えるリスク | -0.2% | 米国、カナダ;FDA(米国食品医薬品局)の執行が強化されている | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖とカロリー含有量に関する健康上の懸念

肥満の蔓延と慢性疾患への意識が消費者に栄養ラベルを精査させており、アイスクリームの高糖・高飽和脂肪プロファイルは、健康志向の世帯が最初に削減する裁量カテゴリーに位置づけられています[3]出典:カナダ政府、「インフォグラフィック:前面包装栄養表示」、canada.ca。2024年12月に最終化されたFDA(米国食品医薬品局)の更新された「健康的」表示規則は、添加糖とナトリウムに対してより厳格な基準を設定しており、ほとんどの従来のアイスクリームがこの表示を使用することを事実上禁止し、ブランドにステビア、羅漢果、アルロースなどの高甘味度甘味料を使用した配合変更を促しています。しかし、これらの代替品はしばしば異味を生じさせたり、コストを押し上げる高い配合率を必要とし、消費者の受容は依然として一様ではありません。一部のコホートは、天然由来であっても「化学的に聞こえる」成分を拒否します。

販売に影響する季節的需要変動

アイスクリームの消費は夏季に急増し、独立記念日が単一最大の販売イベントとなりますが、冬季には需要が急落し、メーカーは過剰在庫を抱えるか、長期間生産ラインを休止せざるを得ません。国際乳製品食品協会(International Dairy Foods Association)は、生産スケジュールが3月から9月に集中し、労働利用率と資本効率を圧縮する一方、小売業者はホリデーシーズンの菓子類のための棚スペースを確保するためにショルダーシーズンにプロモーション価格を要求すると指摘しています。感謝祭とクリスマスはアイスクリームがパイと組み合わされる二次的なピークを提供しますが、これらの機会は1月から3月の収益低迷を相殺することはできません。メーカーは冬季限定フレーバー(ペパーミント、ジンジャーブレッド、エッグノッグ)や焼き菓子とのバンドルプロモーションを試みてきましたが、これらの戦術は限界的な数量増加しかもたらしません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アルチザナルはより小さなベースにもかかわらずインパルスを上回る

インパルスアイスクリーム(コンビニエンスストアや自動販売機で販売されるシングルサーブバー、コーン、ノベルティ)は2025年に市場シェアの43.54%を占め、その普及度と自発的購入を促す低価格帯を反映しています。マルチサーブタブやファミリーパックを含むテイクホームフォーマットは大量市場の残りを占めていますが、アルチザナルアイスクリームはタイプセグメントの中で最速のCAGR 4.03%で2031年まで拡大しており、消費者が原材料の透明性を優先し、小ロット生産と地元乳製品調達のために1パイントUSD 11~USD 12を支払う意欲があることを示しています。Van LeeuwenとMcConnellはこのシフトを体現しており、Whole Foodsや専門食料品店での棚交渉前にブランドエクイティを構築するスクープショップとダイレクト・トゥ・コンシューマーのeコマースチャネルを運営しています。

インパルスフォーマットは確立された流通ネットワークと販売時点での視認性から恩恵を受けていますが、小売業者の統合とプライベートラベルの競争によるマージン圧力に直面しています。テイクホームアイスクリームは家族消費の機会とプロモーション価格に牽引されてカテゴリーの主力であり続けていますが、成長は飽和に近い世帯普及率とメインストリームブランド間の限られた差別化によって制約されています。アルチザナルセグメントのプレミアムポジショニングとストーリーテリング(農場パートナーシップ、有機認証、高い乳脂肪含有量を強調)は、価格競争からブランドを守る防御可能なニッチを生み出しており、予測期間を通じてバリューとプレミアムの二極化が深まることを示唆しています。

カテゴリー別:精密発酵のスケールアップに伴い非乳製品がシェアを拡大

乳製品アイスクリームは2025年に市場の78.32%を占め、カテゴリーの感覚的基準を定義する従来の牛乳、クリーム、乳脂肪配合に支えられていますが、非乳製品代替品はオーツミルク、カシューミルク、精密発酵ベースが動物由来成分の口当たりとフレーバーリリースを再現する中でCAGR 3.92%で前進しています。Ben & Jerry'sは2024年にオーツミルクポートフォリオを拡大し、一方でPerfect Dayの微生物発酵によって生産された動物不使用ホエイタンパク質がBreyersの配合にデビューし、畜牛農業の環境負荷なしに同一のカゼイン機能性を提供しています。

OatlyとCarvelは2024年にコブランディングパートナーシップを発表し、Carvelのフランチャイズネットワーク全体にソフトサーブオーツベースのアイスクリームを流通させることを決定しました。これは植物性オプションが専門小売業者からメインストリームのインパルスチャネルへ移行しているシグナルです。乳製品配合は構造的優位性を保持しています:確立されたサプライチェーン、低い原材料コスト、試用障壁を低減する消費者の親しみやすさ。しかし、乳糖不耐症は推定3,600万人のアメリカ人に影響を与えており、フレキシタリアン食は非ビーガンの間でも植物性消費を正常化しており、非乳製品成長の追い風を生み出しています。課題はコストパリティのままです;オーツやナッツベースは通常、乳製品に比べて1パイントあたり20~30%のコスト増となり、ブランドが持続可能性プレミアムを要求するか、共同製造パートナーシップを通じてスケールメリットを達成しない限りマージンを圧縮します。

フレーバー別:クリーンラベルの訴求でフルーツプロファイルが加速

バニラ系フレーバー(クラシックバニラ、フレンチバニラ、バニラビーン)は2025年に市場シェアの29.61%を獲得し、単独スクープまたはミックスインベースとしての汎用性を反映していますが、ストロベリー、マンゴー、ブルーベリー、レモンなどのフルーツフレーバーはフレーバーセグメントの中で最速の年率4.55%で成長しています。この加速はクリーンラベルポジショニングによって牽引されています:フルーツの配合は自然さを示し、消費者の懐疑心を引き起こす人工着色料や香料への依存を低減することをブランドに可能にします。チョコレート系プロファイル(ダークチョコレート、チョコレートファッジ、ブラウニーを含む)は中核的な柱であり続けていますが、成熟市場での飽和に直面しています。ナッツフレーバー(ピスタチオ、アーモンド、ヘーゼルナッツ)はプレミアムニッチを占め、しばしばアルチザナルポジショニングと高い乳脂肪含有量と組み合わされています。

「その他」カテゴリー(ラベンダー、抹茶、オリーブオイルや黒ごまなどのセイボリー配合などのノベルティプロファイルを含む)は、ブランドが差別化とソーシャルメディアのバイラル性を求める中で拡大しています;Van LeeuwenのHidden Valley Ranchアイスクリームはこの戦略を体現しており、有料広告予算をはるかに超えるアーンドメディアインプレッションを生み出しています。休日や文化的な瞬間に結びついた季節限定版は緊迫感を生み出し、より高い価格帯を正当化するとともに、メーカーが通年生産にコミットする前にコンセプトをテストすることを可能にします。フルーツフレーバーはこのリズムに特に適しており、ストロベリーとレモンのバリアントは夏季限定として再ポジショニングでき、クランベリーやザクロは冬季商品として提供でき、カレンダー全体を通じて消費者の関心を維持します。

包装別:シングルサーブカップが持続可能性と利便性をリード

シングルサーブカップとコンテナは2025年の包装量の26.11%を占め、ブランドが小売業者の持続可能性要件を満たし、外出先での消費機会を獲得するためにコンポスタブルファイバーとリサイクルコンテンツプラスチックを採用する中、年率5.35%で成長すると予測されており、あらゆるフォーマットの中で最速です。Huhtamakiは2025年7月にプラスチック含有量が10%未満で家庭および産業コンポストに認定されたコンポスタブルアイスクリームカップを発売し、シングルユースプラスチックを規制するカリフォルニア州およびその他の管轄区域の規制圧力に対応しました。Sacred Serveは2021年8月にプラスチックライナーを排除した100%リサイクル可能なカートンを導入し、Wells Enterprisesはリサイクル性を向上させ材料コストを削減するために3オンスカップをポリスチレンからポリプロピレンに転換しました。タブとファミリーパックは家庭消費とプロモーション価格に牽引されて量的に最大のフォーマットであり続けていますが、成長は世帯規模の縮小とポーションコントロールへのシフトによって制約されています。

コーンとバー・スティックはインパルスセグメントを占め、コンビニエンスストアや自動販売機での販売時点での視認性から恩恵を受けていますが、プライベートラベルの競争と限られた差別化によるマージン圧力に直面しています。「その他」カテゴリーには、ニッチな機会に対応するサンドイッチ、アイスキャンディー、専門フォーマットが含まれます。シングルサーブカップは複数のトレンドを獲得するためにユニークなポジションにあります:リサイクル可能またはコンポスタブル素材を優先する持続可能性志向の消費者、ポーションコントロールを求める健康志向のコホート、再封可能なタブが実用的でない外出先での機会。ファイバーベースまたは成形パルプ包装に投資するブランドは、より高い材料コストを相殺し、小売バイヤーの決定に影響を与える企業ESGコミットメントに沿った持続可能性プレミアムを要求することもできます。

流通チャネル別:事業者がデザートメニューを再導入する中でホレカが回復

小売チャネルは2025年の流通の85.34%を占め、スーパーマーケットとハイパーマーケット、専門店、コンビニエンスアウトレット、オンラインプラットフォームにわたっていますが、ホレカセグメント(ホテル、レストラン、カフェ)は事業者がデザートメニューを再導入し、プレミアムスクープを活用して客単価を引き上げる中で年間拡大しています。スーパーマーケットとハイパーマーケットは、幅広い品揃えと家庭のパントリー積み込みを促進するプロモーション価格を提供する支配的な小売サブチャネルであり続けています。コンビニエンスストアはシングルサーブフォーマットと販売時点での視認性を通じてインパルス購入を獲得し、ダイレクト・トゥ・コンシューマーブランドが従来の流通を迂回してマージンを維持し顧客体験をコントロールする中でオンライン小売業者がシェアを拡大しています。

2031年までCAGR 3.87%でのホレカチャネルの回復は、パンデミック後の外食正常化とデザート提供のプレミアム化に結びついています:レストランはJeni'sやEclipse Foods(植物性アイスクリームメーカー)などのアルチザナルブランドとパートナーシップを結んでおり、Eclipse Foodsはフードサービスパートナーシップを優先し、別々の在庫を維持せずに食事制限に対応しようとするレストランやカフェに非乳製品配合を供給しています。小売チャネルは構造的優位性(規模、確立されたロジスティクス、消費者の親しみやすさ)を保持していますが、ホレカはより高い単位当たりマージンと食料品の棚では再現が難しいブランド構築の機会を提供しており、プレミアムおよびアルチザナルプレーヤーにとってハイブリッド流通戦略が標準となることを示唆しています。

地域分析

米国は2025年の北米アイスクリーム収益の85.22%を占め、その大きな人口、高い一人当たり消費量、スーパーマーケット、コンビニエンスストア、eコマースプラットフォームにわたる成熟した小売インフラを反映しています。主要メーカーは設備拡張で対応しています。Blue Bellは2024年にアラバマ州シラカウガでUSD 1億の拡張を発表し、Tillamookは再生可能エネルギーと50の追加雇用に焦点を当てたオレゴン州ボードマン工場にUSD 8,500万を配分しました。これらの投資は長期的な需要への信頼を示していますが、コールドチェーンインフラの近代化と、製品に「アイスクリーム」と表示するための最低乳脂肪含有量を義務付け、特定の安定剤を禁止するFDA 21 CFR第135条に基づく進化する食品安全規制への準拠の必要性も反映しています。

メキシコは2026年から2031年にかけてCAGR 4.23%で最も急速に成長する地域であり、可処分所得の増加、嗜好性フォーマットを好む若い人口動態、二次都市での製品入手可能性を向上させるコールドチェーンインフラの拡大によって推進されています。HolandaやNutrisaなどの地元プレーヤーはアルチザナルおよびインパルスセグメントを支配し、国内消費者に響く地域フレーバープロファイル(タマリンド、マンゴーチリ、カヘタ)を活用しており、多国籍ブランドはプレミアム化の機会を獲得するために投資を増やしています。課題はロジスティクスのままです:メキシコのコールドチェーン能力は米国とカナダに遅れており、特に農村部では腐敗リスクを高め、流通範囲を制限しています。しかし、ニアショアリング投資と政府イニシアチブによって資金調達されたインフラ改善により、このギャップが縮小し、生産から販売時点まで一貫した冷蔵を必要とするテイクホームおよびシングルサーブフォーマットのより広い普及が可能になると期待されています。

カナダとその他の北米地域が残りの市場シェアを占めており、カナダは米国と同様の消費パターン(高い一人当たり摂取量、強い小売普及率、植物性および機能性配合への需要増加)を示している一方、中米諸国などの小規模市場は所得制約と限られたコールドチェーンインフラにより未発達のままです。カナダの消費者は有機および地元調達の主張に特に受容的であり、これにより地域協同組合とアルチザナルブランドが多国籍既存企業からシェアを獲得することが可能になっています。その他の北米カテゴリーには、アイスクリームが贅沢品から主食へと移行しつつある新興市場が含まれますが、成長はカテゴリーの腐敗性要件を支えることができる冷蔵ロジスティクスと小売近代化への継続的な投資に依存しています。

競争環境

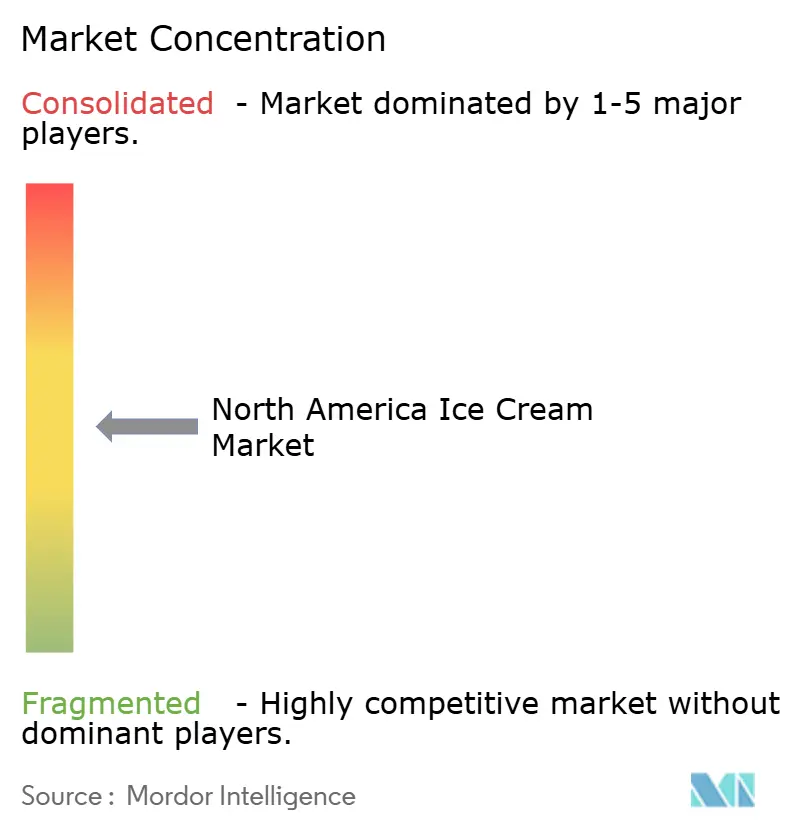

北米アイスクリーム市場は中程度の断片化を示しており、UnileverやFroneriなどの多国籍プレーヤーがTillamookのような地域協同組合や有機、ビーガン、機能性ニッチのホワイトスペースを活用する新興アルチザナルブランドと共存しています。Unileverは2024年にアイスクリーム部門のスピンオフ計画を発表し、Ben & Jerry's、Magnum、Breyersなどのブランドをより大きな運営柔軟性と資本配分の自律性を持つ独立事業体に分離する再編を行います。この動きはより広い業界トレンドを示しています:レガシーコングロマリットは高マージンセグメントに集中するために非中核カテゴリーを売却し、プライベートエクイティバイヤーと専門オペレーターがこれらの資産を取得して運営改善とポートフォリオのボルトオンを追求しています。

FroneriのメリーランドでのUSD 2億の拡張とNestléのカリフォルニアでのUSD 5,000万の投資は市場ポジションを維持するために必要な資本集約度を強調していますが、小規模プレーヤーは生産を共同製造業者にアウトソーシングし、広告費に対して不均衡なリーチを生み出すブランド構築、ダイレクト・トゥ・コンシューマーチャネル、ソーシャルメディアエンゲージメントにリソースを集中させることでこの障壁を回避しています。技術採用は競争上の差別化要因として加速しています:Unileverは2024年までにAI対応冷凍庫を100,000台導入し、2025年末までに350,000台を目標とし、機械学習を使用して温度制御を最適化し、メンテナンスニーズを予測し、エネルギー消費を最大20%削減しています。Perfect Dayの動物不使用ホエイタンパク質に代表される精密発酵は、ブランドが動物性原料なしに乳製品機能性を再現することを可能にし、持続可能性志向の消費者にアピールし、不安定な牛乳商品市場へのエクスポージャーを低減しています。

包装革新(コンポスタブルカップ、リサイクルコンテンツタブ、成形パルプコンテナ)は小売業者の要件と消費者の好みに対応し、競合他社に対して持続可能な素材を競争力のあるコストで調達するスケールやサプライチェーンパートナーシップを欠く参入障壁を生み出しています。ホワイトスペースの機会は、タンパク質、食物繊維、またはプレバイオティクス成分を配合した機能性配合、および米国とカナダのヒスパニック系とアジア系ディアスポラに対応する地域フレーバープロファイルに残っています。Van LeeuwenやJeni'sなどの新興ディスラプターは、ダイレクト・トゥ・コンシューマーモデルとスクープショップネットワークが従来の既存企業に有利なスロッティングフィーとプロモーション要件を回避して小売配置を交渉する前にブランドエクイティを構築できることを示しています。

北米アイスクリーム産業リーダー

Froneri International Limited

Wells Enterprises Inc.

Unilever

Blue Bell Creameries, L.P.

Tillamook County Creamery Association

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ben & Jerry'sは5つの新しいアイスバーフレーバーを導入すると発表しました。新フレーバーにはCookie Dough、Chocolate Fudge Brownie、Strawberry Cheesecake、PB Pretzel、Caramel Blondie(スワール)が含まれていました。Ben & Jerry'sアイスクリームバーは2026年1月から冷凍食品コーナーで販売される予定で、2.5オンスバー4本入りマルチパックとして提供され、USD 5.99からUSD 7.49の価格帯となっていました。また、シングルのCookie Dough Ben & Jerry'sアイスクリームバーは翌春にコンビニエンスストアでUSD 3.99で発売される予定でした。

- 2025年10月:Wells Enterprisesは10月14日から17日にかけてシカゴで開催されたNACSショーでNutellaアイスクリームとKinder Bueno冷凍デザートをデビューさせました。パイントとコーンの両方で提供される2つの新しい冷凍トリートは、2025年12月1日からコンビニエンスディストリビューターへの出荷が開始され、2026年春にはより広い小売流通が計画されていました。冷凍カテゴリーを拡大するために作られたこれらの商品は、新しい買い物客を引き付け、冷凍デザート全体の売上を押し上げ、冷凍イノベーションにおけるWellsのリーダーシップを強化することが期待されていました。

- 2025年8月:産後のトピックを直接取り上げることで知られる育児ブランドのFridaは、OddFellows Ice Cream Co.と提携して限定版の母乳にインスパイアされたフレーバーを作成しました。このリリースは全国母乳育児啓発月間とFridaの2-in-1手動搾乳ポンプの発売に合わせて行われ、初期の母親期についての会話を始めることを目的としていました。

北米アイスクリーム市場レポートの範囲

アイスクリームは、牛乳脂肪などの乳製品やアーモンドミルクなどの非乳製品を甘味付けしてフレーバーを加えた柔らかい冷凍食品です。北米アイスクリーム市場はタイプ、カテゴリー、包装、流通チャネルによって区分されています。タイプ別では、市場はアルチザナルアイスクリーム、インパルスアイスクリーム、テイクホームアイスクリームに区分されています。カテゴリー別では、市場は乳製品と非乳製品に区分されています。フレーバー別では、市場はバニラ系フレーバー、チョコレート系フレーバー、その他に区分されています。包装別では、市場はカップ・シングルサーブ、コンテナ、その他に区分されています。流通チャネル別では、市場はホレカと小売に区分されています。地域別では、市場は米国、カナダ、その他に区分されています。市場予測は金額ベース(USD)で提供されています。

| アルチザナルアイスクリーム |

| インパルスアイスクリーム |

| テイクホームアイスクリーム |

| 乳製品 |

| 非乳製品 |

| バニラ系フレーバー |

| チョコレート系フレーバー |

| フルーツフレーバー |

| ナッツフレーバー |

| その他 |

| カップ・シングルサーブコンテナ |

| タブ・ファミリーパック |

| コーン |

| バー・スティック |

| その他 |

| ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売業者 | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| タイプ | アルチザナルアイスクリーム | |

| インパルスアイスクリーム | ||

| テイクホームアイスクリーム | ||

| カテゴリー | 乳製品 | |

| 非乳製品 | ||

| フレーバー | バニラ系フレーバー | |

| チョコレート系フレーバー | ||

| フルーツフレーバー | ||

| ナッツフレーバー | ||

| その他 | ||

| 包装 | カップ・シングルサーブコンテナ | |

| タブ・ファミリーパック | ||

| コーン | ||

| バー・スティック | ||

| その他 | ||

| 流通チャネル | ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米地域 | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄色から白色の固体乳化物です

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、濃縮乳および乾燥乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の成分を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベットなどの冷凍乳製品デザート(特別な食事目的のものを含む)およびソルベが含まれます

- サワーミルク飲料 - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が本研究で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズ。新鮮で天然の塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌牛乳 | 非常に高い温度で加熱された牛乳。牛乳の超高温処理(UHT)は135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ、エンドウ豆などの食品から作られるヨーグルト |

| 店内飲食 | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| 店外販売 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳中の糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD(直接店舗配送) | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム