ヘルスケアCRM市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.15 十億米ドル |

| 市場規模 (2031) | 41.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアCRM市場分析

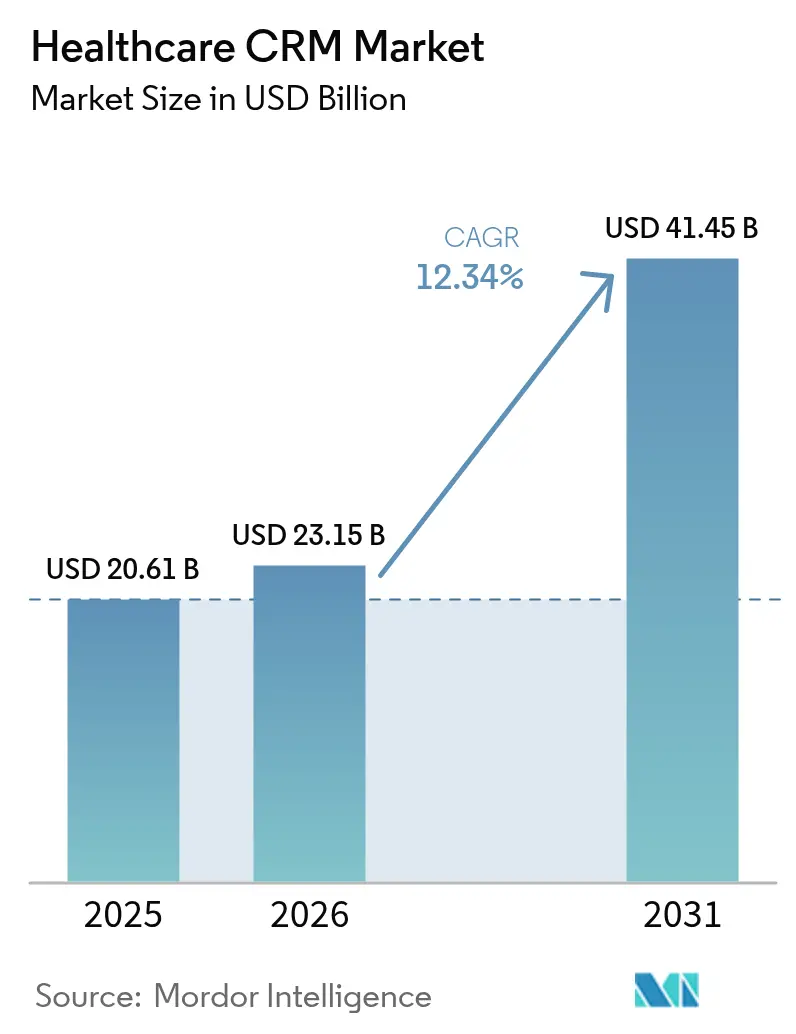

ヘルスケアCRM市場規模は、2025年のUSD 206億1,000万から2026年にはUSD 231億5,000万へと成長し、2026年から2031年にかけて12.34%のCAGRで2031年までにUSD 414億5,000万に達すると予測されています。この成長は、医療セクターが患者中心のデリバリーモデルへ急速に移行していること、クラウドプラットフォームの広範な普及、およびデジタルトランスフォーメーションへの継続的な投資を反映しています。大規模な医療提供者ネットワークは、ケアコーディネーションの改善とリアルタイムコミュニケーションに対する消費者の高まる期待への対応を目的として、先進的な患者エンゲージメントツールを導入しています。ベンダーは、テレヘルス、収益サイクル、および集団健康プログラムを結びつけるワークフローに人工知能を組み込み、患者ジャーニーの統合的な可視化を実現するとともに、新たな収益源を開拓しています。競争の激化および戦略的パートナーシップの増加により、購買者は総所有コストを削減しながら、多様なケア環境にわたる機能のロールアウトを加速させています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年の収益シェアで65.12%をリードし、サービスは2031年にかけて13.25%のCAGRで最も急速な拡大を示しています。

- 展開モデル別では、ウェブ/クラウドセグメントが2025年のヘルスケアCRM市場規模の77.65%を占め、12.46%のCAGRで2031年まで最速のセグメントとなると予測されています。

- 組織規模別では、大企業が2025年のヘルスケアCRM市場シェアの69.95%を占め、中小企業が予測期間を通じて12.97%のCAGRでより速く拡大しています。

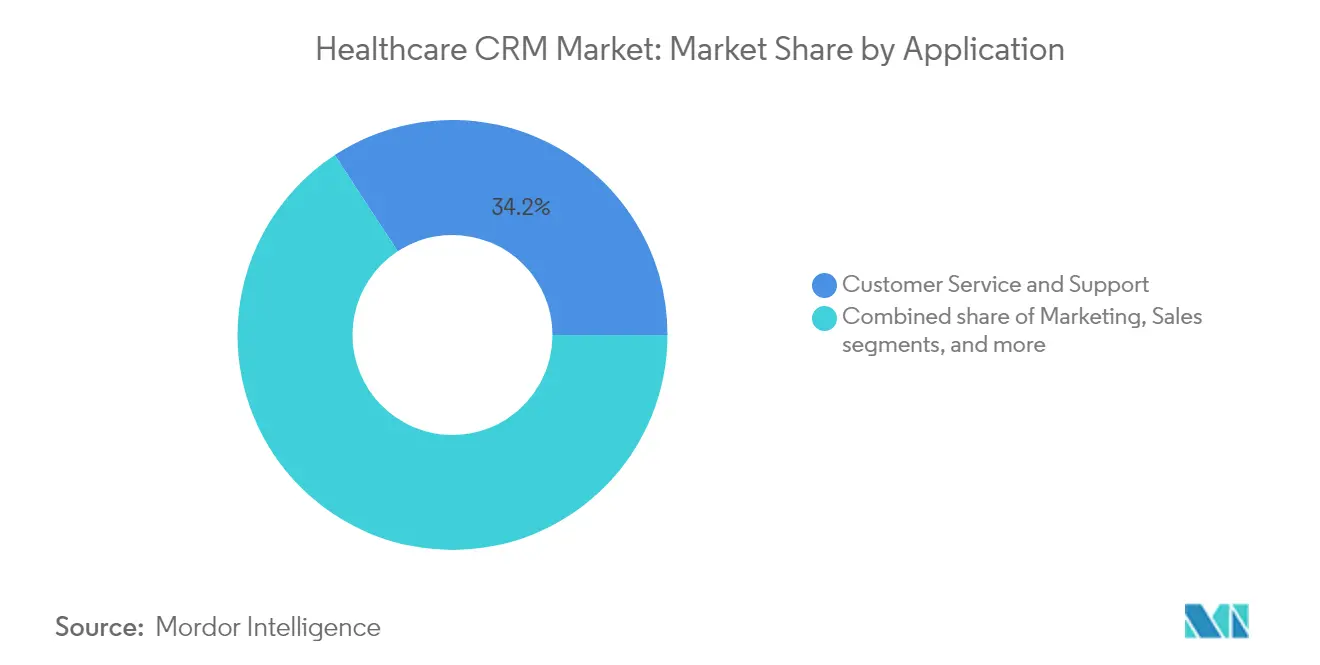

- アプリケーション別では、カスタマーサービス&サポートが2025年のヘルスケアCRM市場規模の34.22%を占め、患者情報管理が13.36%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の収益シェアの56.02%を占め、外来手術センターおよびクリニックは2031年にかけて12.62%のCAGRで拡大すると予測されています。

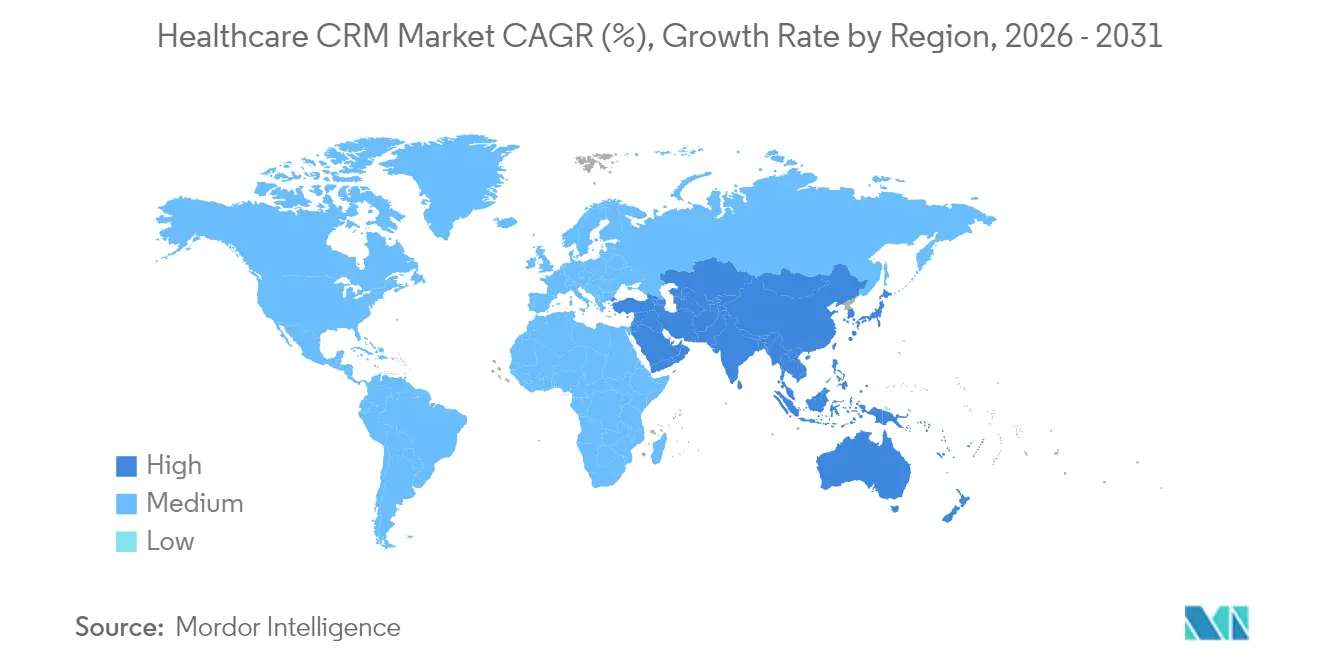

- 地域別では、北米が2025年のヘルスケアCRM市場シェアの51.78%を占め、アジア太平洋が13.62%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアCRM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者エンゲージメントプラットフォームを必要とする価値基盤型ケアへの移行 | +3.2% | 北米および欧州(アジア太平洋での採用が拡大中) | 中期(2〜4年) |

| 医療全体にわたるオムニチャネル患者コミュニケーションの急速な普及 | +2.8% | グローバル(北米でより大きな影響) | 短期(2年以内) |

| データ統合需要を高める政府の相互運用性義務 | +2.1% | 北米、欧州(アジア太平洋への段階的拡大) | 中期(2〜4年) |

| テレヘルスの拡大によるCRM・バーチャルケア統合の促進 | +2.5% | グローバル(北米および欧州で最も強い影響) | 短期(2年以内) |

| 医療消費者主義の台頭とパーソナライズされた患者ジャーニーの拡大 | +1.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 企業全体にわたるCRMロールアウトを促進する病院統合 | +1.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者エンゲージメントプラットフォームを必要とする価値基盤型ケアへの移行

価値基盤型の診療報酬モデルへの移行を進める医療システムは、アウトカムをモニタリングし、積極的なアウトリーチを可能にする強固なツールを必要としています。価値基盤型契約に参加している組織は、臨床・財務・行動データを一つのレコードに統合する先進的な患者エンゲージメントソフトウェアへの投資が36%高い傾向にあります。メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)は2025年の在宅医療給付率を2.7%引き上げましたが、調整により純増は0.5%に抑えられました。[1]メディケア・メディケイドサービスセンター、「2025暦年 在宅医療見込み支払いシステム最終規則ファクトシート」、メディケア・メディケイドサービスセンター、cms.gov そのため、医療提供者は品質指標の追跡とペナルティの最小化に向けた取り組みを強化しています。ヘルスケアCRM市場のプラットフォームは、アウトリーチを自動化し、ケアギャップの解消を支援し、複数のケア環境にわたる集団健康アナリティクスを簡素化することで、価値基盤型の成功の重要なイネーブラーとなっています。

医療全体にわたるオムニチャネル患者コミュニケーションの急速な普及

オムニチャネルのトレンドは、プラットフォーム投資を過去最高水準に押し上げています。調査によると、患者の92%がデジタル受付フォームを好み、91%がポータル、テキスト、またはメールを通じた迅速な対応を期待しています。SMS、ポータル、および音声ワークフローを統合して活用する医療提供者は、予約遵守率が最大35%向上し、満足度が28%向上すると報告されています。これらの効果は、ノーショーの削減とロイヤルティの向上を通じて収益維持に直結しています。消費者の期待が小売業水準のエクスペリエンスと一致する方向に向かう中、ヘルスケアCRM市場はAI主導のチャットボットとセンチメント分析の方向へと急速に移行し、エンゲージメント戦略をリアルタイムで洗練させています。

データ統合需要を高める政府の相互運用性義務

米国の「21世紀治療法(21st Century Cures Act)」や欧州連合(EU)の欧州健康データ空間(European Health Data Space)などの法律は、標準化されたデータ交換を義務付けており、医療機関はレガシーインターフェースの近代化を迫られています。グローバルな相互運用性ソリューションセクターは、2024年のUSD 45億3,000万から2029年にはUSD 77億5,000万へと成長し、11.31%のCAGRを反映すると予測されています。事前構築されたFHIR APIと主要な電子健康記録システムとの互換性を持つヘルスケアCRM市場のベンダーは、コンプライアンスリスクを低減しプロジェクトのタイムラインを短縮できるため、最も速く成長しています。相互運用性の準備は、特に複数の急性期施設および外来施設を管理する統合デリバリーネットワーク内において、調達の主要な基準となっています。

テレヘルスの拡大によるCRM・バーチャルケア統合の促進

バーチャルケアの利用量はパンデミック前のベースラインと比較して依然として高水準を維持しており、医療提供者の関心は対面診療と並行してテレヘルスデータを統合する統合プラットフォームへと向いています。Teladoc Healthは2024年に統合ケアサービスへの米国会員を420万人増加させ、慢性疾患ケアプログラムへの登録者数を4%増加させました。[2]Teladoc Health、「2024年アニュアルレポート」、q4cdn.com 医療提供者は、スケジューリング、遠隔モニタリング、および支払いワークフローをヘルスケアCRM市場のインターフェース内に組み込み、臨床医が健康の臨床的・社会的決定要因を縦断的に把握できるようにしています。継続的なエンゲージメントツールは、慢性疾患患者集団における治療遵守を向上させ、組織が価値基盤型契約における共有節約ボーナスの資格を得るのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化されたレガシーITによる持続的なデータサイロ | -1.8% | グローバル(北米および欧州でより大きな影響) | 中期(2〜4年) |

| 調達サイクルを長期化させる厳格なデータ保護規制 | -1.2% | 欧州(GDPR)、北米(HIPAA)(アジア太平洋での影響が拡大中) | 中期(2〜4年) |

| 展開能力を制限するグローバルなヘルスケアIT人材不足 | -1.1% | グローバル(新興市場で深刻な影響) | 短期(2年以内) |

| ワークフロー変更と技術導入に対する臨床医の抵抗 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化されたレガシーITによる持続的なデータサイロ

多くの医療システムは、情報を容易に交換できない多数の専門アプリケーションを引き続き維持しており、統合された患者記録の作成に向けた取り組みを妨げています。不正確なデータは、業界に推定年間USD 3,000億のコストをもたらし、アナリティクスのロールアウトを複雑にしています。実装では、予算を膨らませタイムラインを延長させる労働集約的なデータマッピングおよびトランスフォーメーションプロジェクトが常に必要となります。社内アクセラレーターまたはエンタープライズ統合パートナーシップを持つベンダーは支持を集めていますが、予算超過のリスクはヘルスケアCRM市場プロジェクトを評価している規模の小さい組織にとって依然として抑止力となっています。

調達サイクルを長期化させる厳格なデータ保護規制

規制当局は個人医療情報に関するルールを引き続き厳格化しており、新規契約のデューデリジェンスサイクルが長期化しています。欧州のGDPRは不正使用に対して厳格なペナルティを課しており、米国におけるHIPAA施行も緩和の兆しを見せていません。プライバシー影響評価、ビジネスアソシエイト契約、およびサードパーティのペネトレーションテストは、現在では調達承認の標準的な前提条件となっています。特にクロスボーダーのクラウド展開では、追加の精査により稼働開始日が数四半期遅れる可能性があります。強力な暗号化のデフォルト設定、監査対応レポート、および地域固有のホスティングオプションを持つベンダーは、これらのハードルを乗り越え、ヘルスケアCRM市場での長期的な成長を確保するのに最も有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが増分価値を牽引

コンポーネントの状況を見ると、2025年の収益においてソフトウェアが65.12%を占めていますが、サービスは13.25%のCAGRでより速く拡大しています。クラウド移行、電子健康記録統合、およびチェンジマネジメントプログラムは、内部ITチームが不足していることの多い専門知識を必要とします。医療システムは、パフォーマンスとユーザー採用を保証するために、コンサルティング、実装、およびマネージドサポート契約を複数年契約に束ねることが一般的です。人工知能モジュールが普及するにつれ、高度な設定と継続的なアルゴリズムチューニングがサービス支出をさらに押し上げています。実装パートナーが臨床、財務、および消費者エクスペリエンス部門にわたるワークフローを調和させることで価値実現までの時間を短縮する場合、ヘルスケアCRM市場は恩恵を受けます。

並行して、プラットフォームベンダーはローコードツールキットを発表していますが、ほとんどの医療提供者はデータ品質の修復と規制マッピングについて引き続き外部支援を好んでいます。初期のエビデンスによると、サービス支援によるロールアウトは、セルフデプロイメントと比較してユーザー満足度スコアが20〜30%高いことが示されています。これらのポジティブな結果はサービスの成長ストーリーを強化し、初めての購買者がバンドル型のエンゲージメントを選択するよう促しています。より多くの中堅病院および外来ネットワークが購買層に加わるにつれ、ヘルスケアCRM業界のサービスエコシステムは拡大し、ニッチなシステムインテグレーター向けの新たなニッチが生まれると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

展開モデル別:クラウドファーストが引き続き標準

ウェブ/クラウドセグメントは2025年に77.65%のシェアを占め、12.46%のCAGRで成長を続けています。サブスクリプション価格設定により初期設備投資が削減され、リモートアクセスがハイブリッドワークフォースモデルをサポートします。医療提供者は、データ主権規則に準拠したシングルテナントまたは地域分離型の配置を好む傾向があります。レガシーなオンプレミス展開は、研究データを共同設置し超低レイテンシを必要とするアカデミックメディカルセンター内で継続していますが、ハードウェア更新サイクルのコストが多くの組織をマネージドホスティングへと移行させています。

弾力的なストレージと統合ディザスタリカバリ機能によってセキュリティに関する懸念が軽減されています。ほとんどのベンダーは現在、HITRUST、ISO 27001、およびSOC2認定を取得しており、重大な調達障壁が除去されています。この移行はまた、集約されたホスティングがエネルギー効率を改善することが多いため、サステナビリティ目標にも合致しています。これらの要因を踏まえると、ヘルスケアCRM市場は今後10年間を通じて決定的なクラウド傾向を維持すると予想されます。

組織規模別:中小企業がデジタルギャップを縮小

大企業は2025年に69.95%のシェアを維持していますが、中小企業はより強い12.97%のCAGRで成長し、格差を縮め続けると見込まれています。規模の小さい医療機関は、予約リマインダー、評判管理、および基本的な集団健康ダッシュボードを組み合わせたスケーラブルなバンドルを採用しています。クイックスタートテンプレートと従量課金ライセンスがリスクを最小化し、直感的なインターフェースがトレーニングの負担を軽減します。研究によると、ヘルスケアCRM市場プラットフォームに移行した中小企業は、25〜40%の患者維持率向上と、ワークフロー自動化を通じて最大35%の運営コスト削減を実現しています。

テクノロジーベンダーからのファイナンスプログラムおよび地域の補助金イニシアチブが資本圧力をさらに緩和しています。消費者主義が競争を激化させる中、独立したクリニックは大規模医療システムが提供するパーソナライズに対応するための重要なレバーとしてCRMを捉えています。販売時点管理およびテレヘルスアドオンとの統合が、小規模医療機関セグメントにおける採用の勢いをさらに拡大する可能性が高いです。

アプリケーション別:患者情報管理が勢いを増す

カスタマーサービス&サポートは2025年に最大の収益シェアである34.22%を維持していますが、患者情報管理アプリケーションは13.36%のCAGRで上昇しています。医療提供者は、電子健康記録データ、ウェアラブルデバイスのフィード、および社会的決定要因の指標を融合した包括的で実用的なプロファイルを求めています。統合されたレコードにより、ターゲットを絞ったアウトリーチ、臨床リスクの層別化、およびパーソナライズされたケアパス設計が可能となります。成熟した患者情報レイヤーはまた、相互運用性義務へのコンプライアンスを支え、需要を強化します。

高度なアナリティクスは同じデータ基盤を活用して再入院の可能性を予測し、人員配置を最適化し、予防ケアキャンペーンを指導します。マーケティングおよびリフェラルマネジメントのサブセグメントも競争圧力の高まりとともに拡大しており、ヘルスケアCRM市場全体の価値提案を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー別:外来環境が急速に拡大

病院は複雑なワークフローと高いITバジェットにより2025年の収益の56.02%を占めていますが、外来手術センターおよびクリニックは12.62%のCAGRで加速しています。外来環境は、処置量が1日に1室あたり20件を超える場合があるため、合理化されたチェックイン、デジタル同意、および自動フォローアップを好みます。統合CRMダッシュボードは、退院後の継続的なエンゲージメントを維持することでスループットを向上させ、その後の受診を獲得します。診断センターおよび在宅医療機関も同様の論理に従い、スケジューリング、リマインダー、および検査結果通知を一元化するモジュールを採用しています。支払者がより多くの選択的処置を外来場所に移行させるにつれて、ヘルスケアCRM市場全体でエンドユーザーの多様化が進むでしょう。

地域分析

北米は2025年のグローバル収益の51.78%を占め、成熟した電子健康記録の普及、先進的な診療報酬モデル、および密度の高いベンダーエコシステムに支えられています。同地域の2031年までの11.98%のCAGRは、新興市場と比較すると堅調ながらも穏やかな水準です。医療システムは、患者エクスペリエンスメトリクスを改善し、過去のIT投資から段階的な価値を引き出す最適化プロジェクトに注力しています。相互運用性に対する連邦政府のインセンティブおよびメディケア内でのテレヘルス診療報酬の継続的な同等化が、統合デリバリーネットワークおよび支払者・医療提供者ハイブリッドにわたる需要を高く維持しています。

アジア太平洋は13.62%のCAGRで最も急速に成長する地域であり、大規模な人口基盤、急速なデジタル化、および先進的な国家電子健康プログラムによって推進されています。中国とインドは、地域クラウドハブ、農村部のテレメディシン、およびモバイルファーストのエンゲージメントに向けて予算を投入しています。インドの2025年連邦予算は、デジタル医療のカバレッジ拡大と遠隔地へのブロードバンド普及の奨励計画を強調しました。これらの政策はクラウドネイティブソリューションの展開タイムラインを短縮し、ヘルスケアCRM市場を直接押し上げています。

欧州は相当のシェアを占め、12.33%のCAGRで成長しています。欧州健康データ空間とGDPRのプライバシー保護が組み合わさり、フォールトトレラントな暗号化と監査証跡を備えたプラットフォームへの需要が高まっています。英国のNHSトラストおよびドイツの大学病院は、言語的・社会経済的プロファイルに基づいてアウトリーチをカスタマイズするAI主導のセグメンテーションの試験運用を行っています。南欧および東欧のシステムもこの道を歩み、多くの場合デジタルインフラを共同資金調達するEU構造基金の支援を受けています。中東・アフリカおよび南米は、民間セクター投資、医療ツーリズムの流入増加、および消費者グレードのデジタルエクスペリエンスへの需要を背景に、それぞれ13.41%と12.88%で拡大しています。

競合状況

ヘルスケアCRM市場は中程度の集中度を示しています。Salesforce、Microsoft Dynamics、およびOracleは堅牢なエコシステムを持つクロスインダストリープラットフォームを提供しており、Epic Systems、Veeva Systems、およびhc1.comは臨床ワークフローに特化した専用モジュールを提供しています。SalesforceのEinstein AIおよびHealth Cloudのアップグレードへの戦略的注力は、大手米国医療システムの間でCheersソリューションが支持を集めているEpic Systemsとの競争を激化させています。Microsoft Corpは、バーチャル診察を簡素化するMicrosoft Teamsの統合を通じてEpic Systemsと協力しています。

ベンダーがテレヘルス、アナリティクス、およびサイバーセキュリティアドオンをバンドルする中、戦略的パートナーシップが増加しています。Talkdeskは2025年2月にそのコンタクトセンタースイートをEpic Cheersと統合し、リアルタイムルーティングとSMSフォローアップを改善しました。2024年12月にリリースされたRubrikのヘルスケアダッシュボードは、イミュータブルバックアップと集中型コンプライアンスレポートでEpic環境を保護しています(rubrik.com)。これらの動きは、サイバーレジリエンスとコミュニケーションワークフローが重要な差別化要因となるエコシステムプレイへのシフトを反映しています。

合併・買収は能力ギャップと地域拡大を対象としています。Innovaccerは2024年1月にCured Healthを買収してマーケティングオートメーション機能を拡充し、Syllableは2024年3月にActium Healthを買収して会話AIとプロセスオートメーションを強化しました。プライベートエクイティの関心は依然として高く、取引倍率は強力なリカーリングレベニューモデルによって支えられています。支払者、ライフサイエンス企業、および消費者ヘルスのスタートアップが隣接空間に参入し継続的なイノベーションを促進するにつれて、競合分野はヘルスケアCRM市場において引き続きダイナミックであることが見込まれます。

ヘルスケアCRM業界リーダー

IBM Corp

Microsoft Corp

Oracle

Salesforce Inc

SAP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TalkdeskはコンタクトセンターツールをEpic Cheersに統合し、オムニチャネル患者エンゲージメントを効率化しました。

- 2024年12月:Rubrikはヘルスケアダッシュボードを発表し、Epic環境を保護するとともにコンプライアンスレポートを自動化しました。

- 2024年3月:SyllableはActium Healthを買収し、そのエンゲージメントプラットフォームに高度なAIおよびCRM機能を追加しました。

- 2024年1月:InnovaccerはCured Healthを買収し、医療提供者向けのマーケティングおよびCRMオートメーションを拡充しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、ヘルスケア顧客関係管理市場を、エンゲージメント、スケジューリング、収益サイクルタッチポイント、分析を強化するために、縦断的な患者や会員のデータを取得、接続、活性化する、プロバイダーや支払者に焦点を当てたすべてのソフトウェアと関連サービスと定義しています。世界中の病院、外来センター、診断ネットワーク、保険会社、公的支払機関が採用するオンプレミスとクラウドの導入を対象としています。

除外範囲純粋に医薬品セールスフォース自動化のために構築されたプラットフォームや、ヘルスケアのワークフローに適応していない一般的なCRMモジュールは、この分析の対象外です。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- ウェブ/クラウド

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- カスタマーサービス&サポート

- マーケティング

- セールス

- 患者情報管理

- その他のアプリケーション

- エンドユーザー別

- 病院

- 外来手術センター&クリニック

- 診断センター

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米と欧州の病院IT責任者、アジア太平洋地域のペイヤー製品責任者、地域のシステムインテグレーターとのインタビューや簡単な調査を通じて、机上での調査結果を補足しました。このような対話により、平均座席数、統合のペインポイント、およびモデルの仮定を形成する契約値が精緻化されました。

デスクリサーチ

まず、メディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)の支出シリーズ、OECDヘルススタッツ(OECD Health Stats)、ユーロスタット(Eurostat)の病院退院ファイル、ONCの相互運用性ダッシュボード、ヘルスケア情報管理システム学会(Healthcare Information and Management Systems Society)のリリースなど、オープンなTier-1リファレンスを調査した。これらのデータセットは、支出プール、技術導入比率、および規制のマイルストーンのアンカーとなった。

上場CRMベンダーの年次報告書や10-K、厳選されたプロバイダの提出書類、評判の高い医療ITジャーナル、さらにDow Jones Factivaの厳選された記事から、使用状況の手がかりや平均販売価格のシグナルが得られました。D&B Hooversの企業情報とQuestelの特許分析は、サプライヤーのフットプリントとイノベーションのペースを測定するのに役立ちました。ここに挙げた情報源は例示であり、その他にも多くの文献が我々の評価に役立ちました。

市場規模と予測

トップダウンによる需要プールの構築は、国民医療費、デジタルヘルス予算シェア、CRM普及率から始まり、サンプリングされたベンダーの収益ロールアップと平均価格回数ライセンステストと照合し、選択的なボトムアップ検証を行う。入院患者数、保険加入者数、クラウド移行率、患者ポータル利用率、AIアドオンプレミアムのような主要変数は多変量回帰に利用され、指数平滑化によってカーブは2030年まで延長される。ボトムアップのギャップが残っている場合は、インタビュー対象者と吟味した中間推定値がその穴を埋める。

データの検証と更新サイクル

モデル出力は、アノマリー・スクリーン、バリアンス制限、セカンド・アナリスト・レビューに合格する。毎年数値を更新し、大規模な資金調達、規制の変更、大規模な合併の後に中間アップデートを発行し、公表前に最終的なウォークスルーを行う。

モルドールのヘルスケアCRMベースラインが信頼される理由

各社が異なるケア設定、割引率、更新頻度を選択しているため、公表されている見積もりはしばしば乖離している。私たちは、このようなスプレッドを前もって認識し、その背景にあるレバレッジを示す。

他の調査では、製薬会社のSFAツールをスコープに組み込んだり、全地域で一律の価格下落を適用したり、最新の国家IT予算にリベースをかけずに成長を予測したりすると、一般的に差異が生じる。Mordorは、ヘルスケアのみをスコープとし、通貨を四半期平均で換算し、リフレッシュのたびに新鮮なプライマリー・パルス・チェックを行うことで、差異を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2061億米ドル(2025年) | モルドール・インテリジェンス | |

| 196.9億米ドル(2024年) | グローバル・コンサルタンシーA | 年次のズレとライフサイエンス分野のセールスフォース・ツールの導入が翌年の成長デルタを膨らませる |

| 20.78億米ドル(2025年) | 産業ポータルB | 単一の価格下落要因を使用し、マネージド・パートナーからのクラウド・サービス収入を除外している。 |

比較の結果、価値観は密接にまとまっていることがわかるが、私たちの規律あるスコープ、ライブのプライマリーチェック、透明性のあるステップは、意思決定者が容易にトレースし、再現できるバランスのとれたベースラインを提供する。

レポートで回答される主要な質問

医療保険支払者はなぜ業務プロセス業務のアウトソーシングを増加させているのですか?

支払者は管理費用の削減とデジタルトランスフォーメーションの加速を目指しており、アウトソーシングパートナーは成熟した自動化ツールとドメイン人材を提供することで、請求受付やメンバーサービスなどの中核業務における処理サイクルを短縮し、精度を向上させています。

人工知能は現代の支払者サービス契約においてどのような役割を果たしていますか?

生成AIおよび機械学習モデルは現在、不正検知、事前承認審査、およびカスタマーサポートチャットボットの基盤となっており、保険会社が手動作業負担を削減しながら意思決定の質を向上させるのに役立っています。

データプライバシー規制の強化はベンダー選定にどのような影響を与えていますか?

新たな暗号化および多要素認証の義務化により、支払者は強力なサイバーセキュリティ認証と実証済みのコンプライアンスフレームワークを持つパートナーを優先するようになっており、デューデリジェンスサイクルの長期化とより厳格な契約条件につながっています。

サービスプロバイダーの間で最も多くのイノベーションが見られるアプリケーション領域はどこですか?

不正アナリティクス、FHIR APIを活用した相互運用性ソリューション、およびクラウドネイティブなメンバーエンゲージメントプラットフォームは、アウトソーサーが差別化されたテクノロジー能力で競争するにつれて、集中的な研究開発費を引き付けています。

プライベートエクイティ企業はなぜ医療保険支払者サービス分野に強い関心を持っているのですか?

投資家はリカーリングレベニューストリームと、請求、アナリティクス、およびITサービスにわたる専門ベンダーを買収した後、共有技術とクロスセルを通じてスケールアップすることで統合プラットフォームを構築する機会を見ています。

支払者はアウトソーシング環境内で高まるサイバーセキュリティの脅威にどのように対処していますか?

多くの企業は現在、侵害が発生した場合のリアルタイムの可視性と迅速な軽減を確保するために、継続的なモニタリング、共有インシデントレスポンスプレイブック、および必須のサイバー保険カバレッジを契約に組み込んでいます。

最終更新日: