アイスクリーム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

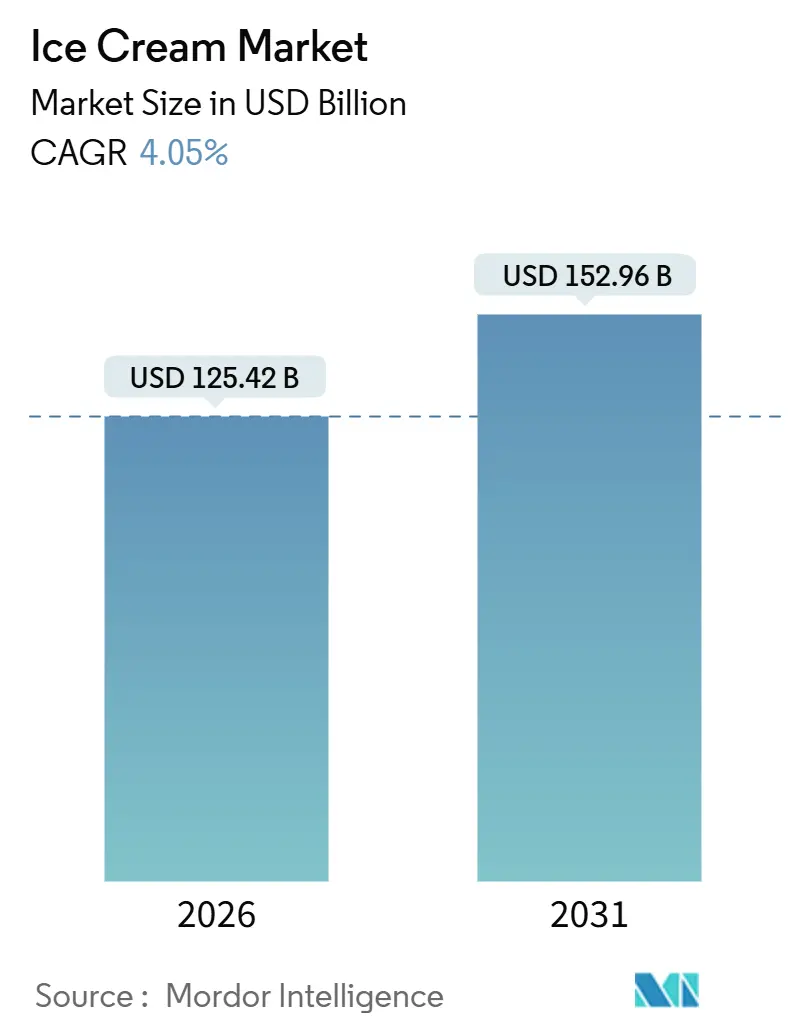

| 市場規模 (2026) | 125.42 十億米ドル |

| 市場規模 (2030) | 152.96 十億米ドル |

| Growth Rate (2026 - 2031) | 4.05% CAGR |

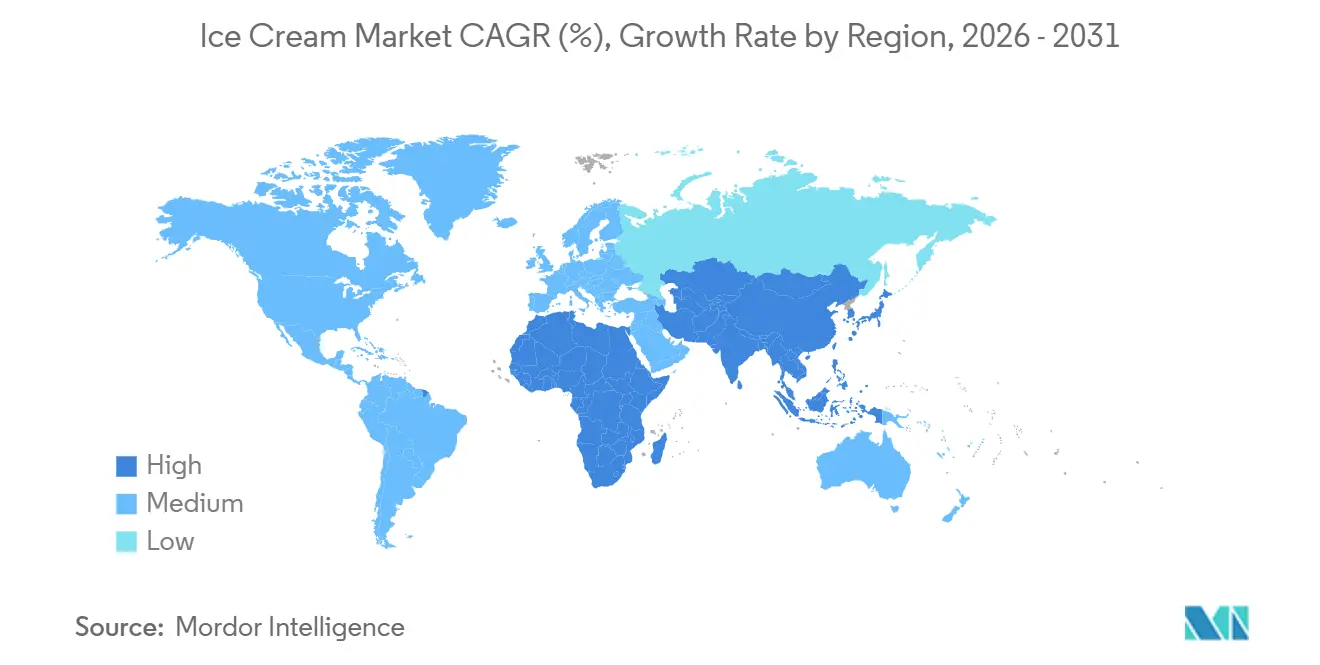

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるアイスクリーム市場分析

アイスクリーム市場は2026年に1,254.2億米ドルと評価され、2031年までに1,529.6億米ドルに成長すると予測されており、2026年から2031年の予測期間中に年平均成長率(CAGR)4.05%を記録します。この成長は、伝統的な魅力と現代的なウェルネストレンドを組み合わせた、贅沢でありながら健康志向の製品に対する消費者需要の増加によって促進されています。低カロリー、機能性、アレルゲンフリーのオプションに対する嗜好の高まりは、メーカーが従来の乳製品ベースを超えて革新することを促しています。これらの革新には、スーパーフード原料、天然安定剤、食感改良剤の使用が含まれ、食事制限や健康上の懸念に対応しながらクリーミーさを維持します。さらに、市場は高級化トレンドの恩恵を受けており、希少な植物、甘塩っぱい組み合わせ、文化的影響を取り入れた高級職人製品が消費者の忠誠心を引きつけています。リサイクル可能な包装や再生可能な調達などの持続可能性への取り組みは、環境意識の高い消費者にさらにアピールしています。

主要レポート要点

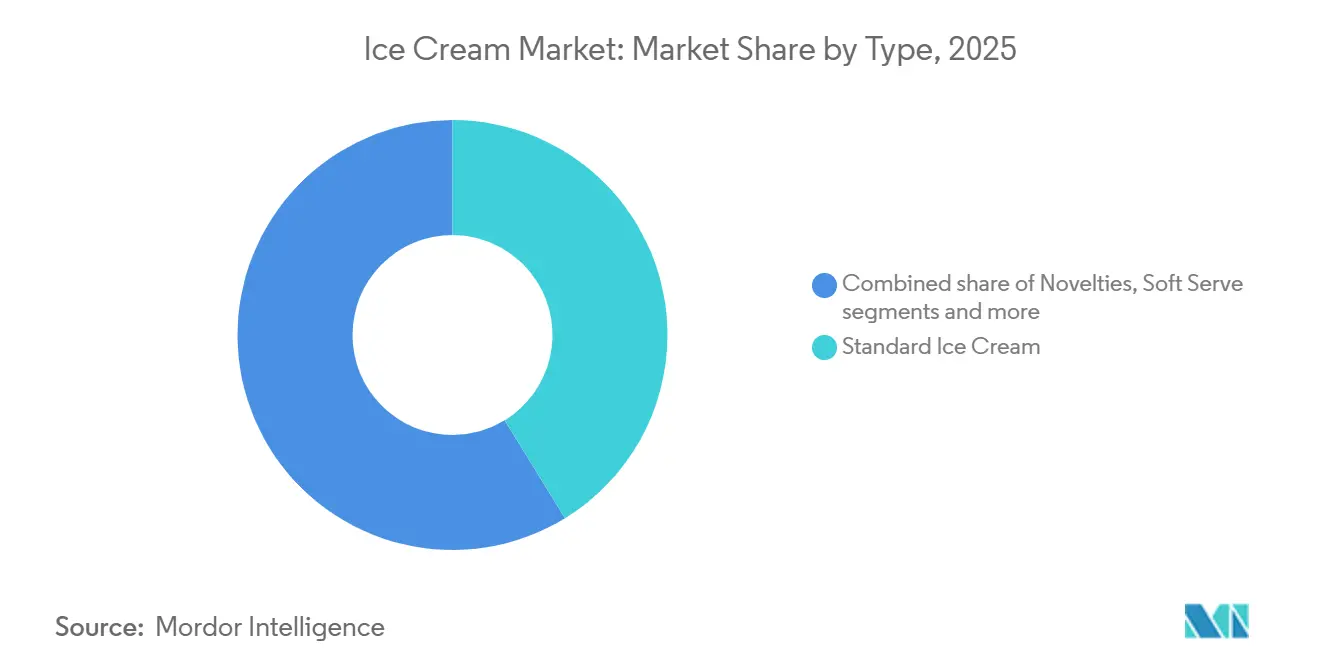

- タイプ別では、標準フォーマットが2025年価値の41.23%を占め、一方、専門・職人製品は2031年まで4.55%のCAGRを記録する予定です。

- カテゴリー別では、非乳製品セグメントが2025年収益の18.77%を占め、2031年まで5.43%のCAGRで拡大すると予測されています。

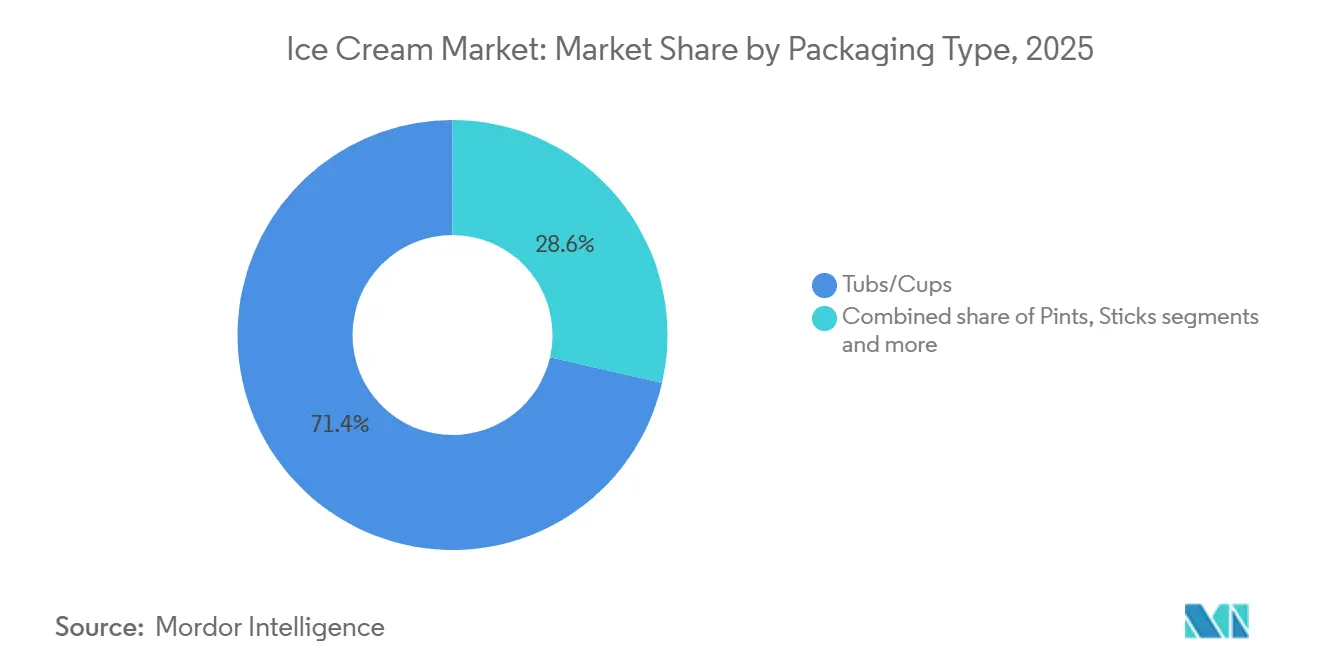

- 包装別では、カップ・容器が2025年価値の72.13%を占め、一方、パイント容器は2031年まで4.98%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オフトレードが2025年に78.71%のシェアを維持しましたが、オントレード会場は同期間で5.66%のCAGRで成長すると予想されています。

- 地域別では、北米が2025年に最大の収益シェア30.87%を占めると予測されています。アジア太平洋地域は2031年まで6.15%の最速CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアイスクリーム市場動向・洞察

推進要因影響分析

| 推進要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 健康志向アイスクリームへの需要増加 | +0.8% | 世界的、北米・西欧での早期採用 | 中期(2~4年) |

| クリーンラベル・天然成分への嗜好 | +0.6% | 世界的、特に北米・欧州・都市部アジア太平洋 | 中期(2~4年) |

| 製品革新・フレーバー実験 | +0.5% | 世界的、北米・アジア太平洋でのソーシャルメディア拡散 | 短期(≤2年) |

| プレミアム・高級・職人アイスクリーム製品への需要増加 | +0.7% | 北米・西欧・アジア太平洋の裕福な都市部 | 長期(≥4年) |

| カスタマイゼーション・体験消費動向 | +0.4% | 北米・欧州・一部のアジア太平洋都市圏 | 中期(2~4年) |

| 持続可能性・倫理的調達イニシアティブ | +0.5% | 欧州(規制主導)、北米(消費者主導)、アジア太平洋での台頭 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

健康志向アイスクリームへの需要増加

健康志向アイスクリームへの需要増加は、世界のアイスクリーム市場の主要な推進要因であり、味や満足感を犠牲にすることなく健康目標に合致する贅沢な食品への消費者嗜好の変化を反映している。健康志向の消費者は、低糖質、低カロリー、高タンパク質、プロバイオティクス、スーパーフード、繊維などの機能性成分を含む製品を益々選択している。これらの革新は、従来のデザートを、フィットネス目標、体重管理、代謝の健康をサポートする許容可能なスナックに変化させる。この動向は、糖分とカロリー含有量に関する懸念に対処する一方で、クリーンラベル成分と天然甘味料の人気を活用している。これは乳製品・非乳製品セグメントの両方で革新を促進しており、メーカーが従来製品を再調合し、ケト対応、グルテンフリー、抗酸化物質強化バリエティなどの新しい選択肢を導入している。例えば、2025年4月、Two Spoons Creameryは高タンパク質アイスクリームラインを導入し、砂糖無添加でGLP-1薬剤と適合する成分を含む初の製品と主張し、減量薬使用者が適切な贅沢選択肢を求めることをターゲットにしている。

クリーンラベル・天然成分への嗜好

クリーンラベル・天然成分への消費者嗜好は、世界のアイスクリーム市場における主要推進要因である。益々多くの消費者が、選択においてより透明性、シンプルさ、健全な成分を優先し、人工添加物、保存料、着色料、合成香料を避けている。代わりに、認識可能で最小限に加工された成分を好んでいる。この動向は、モンクフルーツやステビアなどの天然甘味料、リアルフルーツピュレ、ナッツ、植物ベース安定剤を取り入れた処方の革新を導いている。これらの開発は、スタンダード、ノベルティ、職人アイスクリームセグメント全体でクリーミーな食感と濃厚な風味を維持しながら、贅沢でありながらも罪悪感のない選択肢を求める健康志向消費者に対応している。2024年の国際食品情報協議会(IFIC)によると、アメリカ人の36%が天然、オーガニック、健康的とラベル付けされた製品を好んでいる[1]Source: International Food Information Council (IFIC), "2024 IFIC Food & Health SURVEY", ific.org。これは、このようなクレームが品質と信頼の認識を高めるより広範な世界的動向を反映している。その結果、メーカーはレシピを見直し、USDAオーガニックや非GMOプロジェクト認定などの認証を取得し、プレミアム価格を獲得して消費者の忠誠心を構築している。

製品革新・フレーバー実験

製品革新とフレーバー実験は世界のアイスクリーム市場の成長を推進しており、伝統的な贅沢を独特の体験に変える独自の組み合わせで消費者を引きつけている。メーカーは、エキゾチックなフルーツ、塩味要素、ハーブ、スパイス、文化的影響を従来のベースに取り入れることで商品を拡大している。これらの取り組みは、限定版リリースや革新的なフォーマットを通じて製品試用、リピート購入、エンゲージメントを促進している。このような開発は、乳製品、非乳製品、職人セグメント全体で製品ポートフォリオを刷新し、幅広い消費者嗜好に対応している。例えば、2025年4月、Tillamookは塩キャラメルプレッツェルを含む新しいアイスクリームフレーバーを発売し、塩バニラアイスクリームベースにチョコレートコーティングプレッツェル片と塩キャラメルを組み合わせた。これは、甘塩っぱい組み合わせとクランチ食感がプレミアム志向消費者にどのように魅力的かを示している。これらの発売は、顧客忠誠心の構築、スペシャルティ市場への拡大、継続的な革新を通じて消費者の関心を維持することによるカテゴリー成長の推進における創造性の重要性を強調している。

プレミアム・高級・職人アイスクリーム製品への需要増加

プレミアム・高級・職人アイスクリーム製品への需要増加は、世界のアイスクリーム市場において注目すべき成長を推進している。消費者は大量生産オプションから、優れた職人技、独自の成分、洗練されたフレーバープロファイルを提供する製品にシフトしており、これは豪華さと排他性を反映している。このプレミアム化動向は乳製品・非乳製品セグメントの両方で明らかであり、職人生産者は小バッチ生産、手動チャーン食感、単一原産地成分に焦点を当てている。ブランドは限定版商品の導入、シェフとのコラボレーション、カスタマイズ可能なスクープやフレーバーペアリングイベントなどの体験要素の取り入れによりこの動向を活用している。これらの戦略は顧客忠誠心の構築、高価格の正当化、よりクリーンでグルメな処方を通じた健康懸念への対処に役立つ。例えば、2025年10月、Hangyo Ice Creams Private Limitedは、アーム・ラス、マスクメロン、ドゥルセ・デ・レチェ、ティラミスなどの4つの新しいプレミアムフレーバーを導入し、ディワリ祝祭シーズンをターゲットにした。これらのフレーバーは、伝統的なインドマンゴーエッセンスと世界のデザートインスピレーションを組み合わせ、高成長市場における祝祭精神と文化的意義の獲得を目指している。このようなターゲット製品発売は、祝祭売上の向上だけでなく、プレミアムアイスクリームをステータスシンボルとしても位置づけている。

制約影響分析

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| コールドチェーン依存・保存制約 | -0.9% | 世界的、サハラ以南アフリカ・南アジア・ラテンアメリカ地方で深刻 | 長期(≥4年) |

| 添加物・表示に関する規制監視 | -0.3% | 北米・欧州(厳格な執行)、アジア太平洋での台頭 | 長期(≥4年) |

| 温度変動への高感度 | -0.5% | 世界的、安定した電力・冷蔵インフラが不足する地域で高リスク | 中期(2~4年) |

| 常温デザートと比較した短い賞味期限 | -0.4% | 世界的、特にeコマース浸透・地方流通に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン依存・保存制約

コールドチェーン依存と保存制約は世界のアイスクリーム市場に大きな影響を与えており、生産、輸送、販売時点にわたる継続的な冷蔵インフラを要求している。このシステムのいかなる中断も、乳製品、非乳製品、ノベルティセグメント全体で腐敗と品質劣化を引き起こす可能性がある。このインフラの維持には、特殊な冷蔵車両、倉庫、陳列ユニットが必要であり、これらは高コストで物流上困難であり、特に信頼性の低い電力網や溶解を加速する湿潤気候を持つ新興地域では顕著である。これらの厳格な要件は、職人やソフトサーブバリエティではしばしば数週間のみという製品賞味期限を制限し、機器故障、天災、都市配送遅延への感受性を高める。これにより、高い廃棄率、運営コスト増加、より厳しい温度管理を要求する革新製品の拡張性制限が生じる。さらに、先進コールドチェーンソリューションの必要性は、これらの課題に効果的に対処するための技術進歩と戦略的投資の重要性をさらに強調している。

添加物・表示に関する規制監視

添加物・表示に関する規制監視は、進化する食品安全基準、アレルゲン開示、栄養表示への厳格な遵守を強制することで世界のアイスクリーム市場に影響を与えている。これらの規制は、乳製品、非乳製品、ノベルティセグメント全体で処方柔軟性を制限する。米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)、インド食品安全基準庁(FSSAI)などの当局は、人工着色料、保存料、高果糖コーンシロップ、水素添加脂肪に対する禁止や制限を課している。これにより、味を変化させたりコストを増加させる可能性のある再処方が強いられる。さらに、糖分・カロリー含有量に関する包装前面警告の義務付けは、特に肥満対策キャンペーンの中で衝動購入を阻害する。これらの規制圧力は、特に共有施設での交差汚染事例において、表示ミスによるリコールリスクを増加させる。また、クリーンラベルクレームのための高コストなサードパーティ認証を必要とし、革新タイムラインを延長し、複雑な国際規制差異の管理に苦労する小規模職人生産者に課題を生み出している。

セグメント分析

タイプ別:職人フォーマットがプレミアム化の波を捉える

スタンダードアイスクリームは2025年の世界のアイスクリーム市場において41.23%の支配的シェアを占めており、最も広く消費され商業的に回復力のあるフォーマットとしての確固たる地位を反映している。スタンダードアイスクリームの支配力は、主に年齢層を越えた幅広い消費者受容によって推進されており、バニラ、チョコレート、ストロベリー、伝統的地域バリエントなど、一貫した数量を提供し続ける馴染みのあるフレーバープロファイルによってサポートされている。スタンダードアイスクリームは、大量スケーラビリティと処方安定性の恩恵を受けており、メーカーが多様な市場で統一された味、食感、棚上性能を維持しながら高ボリュームで生産することを可能にしている。オントレード・オフトレードチャネル両方での強い存在感は、高い可視性とアクセシビリティを確保し、リピート購入と習慣的消費を強化している。

スペシャルティ・職人アイスクリームフォーマットは2031年まで4.55%のCAGRで成長すると予測されており、プレミアム、体験的、差別化された商品への消費者嗜好の着実なシフトを反映している。この成長は、クラフトスタイル生産、小バッチ処方、民族デザート、グルメインクルージョン、季節・限定版バリエントを含む独特のフレーバー構成への需要増加によって支えられている。消費者は益々真正性、成分透明性、感覚的魅力を評価しており、職人アイスクリームを大量消費デザートではなく贅沢な食品として位置づけている。このセグメントは、ブランドストーリーテリングと差別化を強化しながら高いマージンを命じることを可能にするブティックパーラー、スペシャルティデザート店舗、プレミアム小売棚の拡大によってさらに支えられている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

カテゴリー別:植物ベースが味のギャップにもかかわらずシェアを獲得

乳製品ベースアイスクリームフォーマットは2025年の世界のアイスクリーム市場において81.23%の圧倒的シェアを占めており、カテゴリー内での継続的な支配力と構造的重要性を示している。これらのアイスクリームは、豊かな口当たり、優れたクリーミーさ、確立された感覚的馴染みにより消費者嗜好に深く根ざしたままである。植物ベース代替品はこれらの品質の複製を目指しているが、大規模で一貫した受容レベルを達成するには至っていない。スタンダード、ノベルティ、ソフトサーブ、プレミアムセグメント全体での乳製品ベース製品の広範な入手可能性は、その指導的地位をさらに固めており、メーカーが日常の家族デザートから衝動的贅沢まで、幅広い消費機会に対応することを可能にしている。

非乳製品アイスクリーム代替品は2031年まで5.43%のCAGRで成長すると予測されており、冷凍デザートカテゴリー内での植物ベース・乳製品フリー消費パターンへの持続的シフトを反映している。この成長は、主に乳糖不耐症、ミルクアレルギー、消化感受性への消費者認識増加、ビーガン・フレキシタリアン食事への関心上昇によって推進されている。アーモンド、オーツ、ココナッツ、大豆、エンドウ豆などのベースを活用した植物ベース処方技術の進歩は、味、食感、クリーミーさを大幅に改善している。これらの開発は、従来の乳製品アイスクリームとの感覚的ギャップを縮め、非乳製品オプションのより広範な観客への主流的魅力を高めている。

パッケージタイプ別:世帯縮小でパイントが獲得

タブ・カップは総合的に2025年の世界のアイスクリーム市場において72.13%の重要なシェアを占めており、小売・フードサービスチャネル全体で主要かつ最も汎用性の高いパッケージフォーマットとしての地位を強調している。この支配力は、テイクホーム、家族消費、ポーション制御単一サーブ使用に対する適性に起因しており、幅広い消費者ニーズに対応している。タブは特にマルチサーブ・価値志向購入で好まれ、カップは個人の贅沢、外出先での消費、制御されたサービングサイズに効果的に対処し、それによりボリュームリーダーシップを維持している。様々な消費機会への適応性は市場でのその重要性をさらに固めている。

パイントパッケージフォーマットは2031年まで4.98%のCAGRで成長すると予測されており、世界のアイスクリーム市場におけるプレミアム、ポーション制御、贅沢志向パッケージオプションとしての関連性の高まりを反映している。この成長はプレミアム化動向と密接に関連しており、ブランドがこのフォーマットを活用して高品質成分、濃厚食感、革新的フレーバープロファイルを強調している。パイントは特に単一サーブまたは共有贅沢機会で人気があり、大きな家族サイズパックにコミットすることなく利便性と食品志向体験を求める消費者に魅力的である。さらに、プレミアム、職人、革新的アイスクリーム商品への進化する消費者嗜好に対応するフォーマットの能力は、その成長可能性を高めており、市場のプレミアムセグメントにおける主要推進要因となっている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:オントレードマージンが投資を誘引

オフトレードチャネルは2025年の世界のアイスクリーム売上の78.71%の支配的シェアを占めており、世界のアイスクリーム消費への主要なマーケットルートとしてのその重要な役割を強調している。この支配力は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、益々増加するオンライン小売プラットフォームの強い浸透によって大きく推進されており、これらはオントレードフォーマットと比較して消費者により大きなアクセシビリティ、多様性、購入柔軟性を提供している。オフトレードチャネルは特にテイクホーム・マルチサーブ消費に適しており、家族・リピート使用機会をサポートするタブ、カップ、パイントフォーマットの人気と密接に一致している。さらに、進化する消費者需要へのオフトレードチャネルの適応性、競争価格提供能力、まとめ購入の利便性は、世界のアイスクリーム流通における主要選択肢としての地位をさらに強化している。

オントレード会場は2031年まで5.66%のCAGRで成長すると予測されており、フードサービスフォーマット全体での外食アイスクリーム消費における着実な回復と構造的成長を反映している。この成長は、アイスクリームパーラー、カフェ、クイックサービスレストラン(QSR)、カジュアルダイニングチェーン、デザート特化店舗の人気増加によって推進されている。これらの設定では、アイスクリームは商品ではなく体験的・プレミアム製品として位置づけられている。オントレードチャネルは、ソフトサーブ、スクープ、サンデー、スペシャルティデザートなど、新鮮に提供される、カスタマイズ可能で視覚的に魅力的なフォーマットをブランドが提供することを可能にし、消費者エンゲージメントを向上させ、高価格をサポートしている。例えば、米国農務省(USDA)によると、2024年の米国フードサービス店舗での食品売上は1兆5,200億米ドルに達し、オントレードパートナーシップを通じてアイスクリームメーカーが利用可能な重要な消費ベースと集客可能性を強調している[2]Source: United States Department of Agriculture (USDA), "Food Service Industry", ers.usda.gov。フードサービス事業者が季節フレーバー、プレミアムトッピング、限定時間アイスクリーム商品でデザートメニューを拡大し続ける中、アイスクリームは益々高マージンアドオンアイテムとして認識されている。

地域分析

北米は世界のアイスクリーム市場で支配的地位を維持すると予想され、2025年の売上高の30.87%を占める。この支配力は、深く根ざした消費者習慣と確立された流通ネットワークによって推進されている。国際乳製品協会(IDFA)によると、2024年に消費者の73%が週に少なくとも1回アイスクリームを消費し、3分の2が夕方に贅沢することを好んでいる[3]Source: International Dairy Foods Association (IDFA), "Ice Cream Sales & Trends", idfa.org。これは、様々な人口統計にわたる主要快適食品としてのアイスクリームの役割を示している。頻繁な消費は、プレミアムフレーバー、植物ベース代替品、ノベルティフォーマットの革新と相まって、強い需要を維持している。米国では、パーラー文化と季節プロモーションが地域の市場リーダーシップをさらに強化している。

アジア太平洋地域は2031年まで年平均成長率(CAGR)6.15%で成長すると予測されており、最速成長市場となっている。この成長は、急速な都市化、ライフスタイルの変化、中国・インドなどの新興市場での1人当たり消費増加によって推進されている。人口密集都市の都市消費者は、忙しいスケジュールに適した便利で贅沢な食品を求めており、ノベルティ・ソフトサーブアイスクリームの需要を押し上げている。フードサービス店舗・eコマースプラットフォームの拡大がこの成長をさらに支えている。トロピカルフルーツ・融合要素を取り入れたフレーバーの現地化は、多様な消費者嗜好に対応している。さらに、コールドチェーン物流への投資はインフラの課題に対処しており、地域を加速的発展に位置づけている。

欧州は、食品安全、クリーンラベル、持続可能性基準を強調する厳格な規制枠組み内で運営されながら、アイスクリーム市場で着実な成長を続けている。これらの規制は課題を提示する一方で、製品提供の洗練も推進している。ドイツ、イタリア、オランダなどの国は、プレミアム化と季節観光に支えられた職人・乳製品ベースアイスクリームに焦点を当てている。南米・中東アフリカは、未発達なコールドチェーンインフラによる課題に直面しており、腐敗リスクを増加させ、オフトレード浸透を制限している。これらの障害にもかかわらず、健康動向の上昇とブラジル・アラブ首長国連邦などの都市部での輸入増加は市場成長の機会を提示している。これらの地域は、インフラが改善され消費者嗜好が進化するにつれて発展の可能性を示している。

競争環境

アイスクリーム業界は適度な統合を示しており、少数の多国籍企業が市場を支配しています。Nestlé S.A.、General Mills, Inc.、Blue Bell Creameries LP、Wells Enterprises Inc.、Mars, Incorporatedなどの企業は、広範な流通ネットワーク、強固なブランド価値、規模の経済を活用して重要な市場シェアを確保しています。これらの主要プレーヤーは、標準、ノベルティ、プレミアムセグメントを包含する多様化された製品ポートフォリオを通じてリーダーシップを維持しています。競争は、積極的なマーケティング、季節キャンペーン、地域ブランドの買収などの戦略によって推進されています。一方、小規模な職人プロデューサーは市場で差別化を図るためにニッチな専門製品に焦点を当てています。

植物ベースおよび非乳製品アイスクリームセグメントには重要な成長機会が存在し、確立されたプレーヤーは機敏なスタートアップやビーガン専門の革新者からの競争に直面しています。これらの挑戦者は伝統的な乳製品市場を破壊しています。NestléやGeneral Millsなどの企業は、このトレンドに対応するため植物ベースパイントや低糖ノベルティなどの製品を導入しています。しかし、特にアジア太平洋などの高成長地域における乳糖不耐症消費者向けのビーガンソフトクリームや職人ブレンドにおいて、拡張可能で手頃な価格のオプションにはまだギャップが残っています。このセグメントの急速な拡大は、クリーンラベルとアレルゲンフリー革新を重視する新しいプレーヤーにとってのエントリーポイントを提供しています。持続可能で健康志向の贅沢に対する消費者嗜好のこの変化は、主要企業に研究開発投資を増加させる圧力をかけています。

技術の進歩はアイスクリーム業界内の競争を激化させています。主要企業は、効率性と製品品質を向上させるため、AI主導のフレーバー開発、自動コールドチェーン監視、精密製造を採用しています。例えば、Wells EnterprisesとMarsは、倫理的調達におけるトレーサビリティを向上させるためブロックチェーン技術を活用しています。さらに、デジタルツールは個人化されたEコマース体験と需要予測のための高度なデータ分析を可能にし、これらの企業に分散した地域プレーヤーに対する競争優位性を提供しています。3Dプリントされたカスタムアイスクリームや研究室で育成された乳製品代替品などの新興技術が業界の将来を形成しています。これらの革新は、確立されたプレーヤーにスタートアップとの協業や買収を促し、市場ポジションを維持し、透明性と新規性に対する進化する消費者需要を満たすことを求めています。

アイスクリーム業界リーダー

-

Nestlé S.A.

-

General Mills, Inc.

-

Blue Bell Creameries LP

-

Wells Enterprises Inc.

-

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年4月:Oppo Brothersは、ビーガンアイスクリームソルベラインであるOppo Refreshedの導入により、低カロリーアイスクリームの範囲を拡大した。この範囲は、シチリアレモン・ストロベリー、アルフォンソマンゴー・パッションフルーツ、ラズベリークーリスワールフレーバーを特徴としている。

- 2025年4月:Kwality Wall'sは、緩やかにチャーンされたアイスクリームの範囲を提供する新ブランドThe Dairy Factoryを導入した。製品ラインには、パーティーパック・タブで入手可能なバニラ、バタースコッチ、マンゴー、チョコレートの4つの人気バリエントが含まれる。

- 2025年3月:Havmor Ice CreamはSwiggy Instamartと提携し、Swiggy Instamartでのみ入手可能な限定版タンダイアイスクリーム家族パックを導入した。

- 2024年7月:Snoop DoggはDr. Bombay Ice Creamラインに2つの新しいフレーバーを導入した:ベイクドブルーベリーマフィン・ピーナッツバタージェリータイム。これらのフレーバーは既存のストロベリークリームドリームオプションに加わる。

世界のアイスクリーム市場レポート範囲

アイスクリームは通常スナックやデザートとして食べられる甘味料入り冷凍食品です。世界のアイスクリーム市場は製品タイプ、カテゴリー、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は標準アイスクリーム、ノベルティ、ソフトクリーム、専門・職人アイスクリームにセグメント化されています。カテゴリー別では、市場は乳製品と非乳製品にセグメント化されています。包装タイプ別では、市場はパイント、カップ・容器、スティック、その他によってセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードはさらにコンビニエンスストア、専門小売店、スーパーマーケット・ハイパーマーケット、オンライン小売店、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて価値(米ドル)と数量(トン)の両方で市場規模と予測を提供しています。

| スタンダードアイスクリーム |

| ノベルティ |

| ソフトサーブ |

| スペシャルティ・職人アイスクリーム |

| 乳製品 |

| 非乳製品 |

| パイント |

| タブ・カップ |

| スティック |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売店 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東アフリカ |

| タイプ別 | スタンダードアイスクリーム | |

| ノベルティ | ||

| ソフトサーブ | ||

| スペシャルティ・職人アイスクリーム | ||

| カテゴリー別 | 乳製品 | |

| 非乳製品 | ||

| パッケージタイプ別 | パイント | |

| タブ・カップ | ||

| スティック | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 中東アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他中東アフリカ | ||

市場の定義

- バター - バターは、牛乳のクリームをチャーンすることによって生産される、脂肪球、水、無機塩の黄色から白色の固体エマルションです

- 乳製品 - 乳製品には、バター、チーズ、アイスクリーム、ヨーグルト、練乳・粉乳を含む、ミルクおよびミルクから作られる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、消費前に冷凍または半冷凍される、アイスミルクやシャーベットなど、ミルクまたはクリームと他の成分を含む製品を意味し、特別な食事目的のための冷凍乳製品デザートやソルベを含みます

- 乳酸菌飲料 - サワーミルクは、ミルクの発酵から得られる酸味のある濃厚で凝固したミルクです。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が研究で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | カルチャードバターは、生バターが化学処理を経て、特定の乳化剤と外来成分が添加されたものです。 |

| 非発酵バター | この種のバターは一切加工されていないものです |

| ナチュラルチーズ | 最も天然な形のチーズのタイプ。新鮮で天然の塩、天然色素、酵素、高品質ミルクを含む天然でシンプルな製品・成分から作られます。 |

| プロセスチーズ | プロセスチーズは天然チーズと同じプロセスを経ますが、より多くのステップと多くの異なる形の成分を必要とします。プロセスチーズの製造には、天然チーズの溶解、乳化、保存料と他の人工成分や着色料の添加が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。煮沸したミルクの上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重く濃厚です |

| ホイップ用クリーム | これはシングルクリームよりもはるかに高い脂肪率を持ちます(36%)。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの濃厚剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図されたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳 (超高温殺菌乳) | 非常に高温で加熱されたミルク。ミルクの超高温処理(UHT)は135-154°Cで1-8秒加熱することを含み、胞子形成病原微生物を殺し、数ヶ月の保存期間を持つ製品を作ります。 |

| 植物性バター | ココナッツ、パームなどの植物由来オイルから作られたバター。 |

| 植物性ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ、エンドウ豆などの他の食品から作られるヨーグルト |

| 業務用 | レストラン、QSR、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌーシャテルチーズ | フランス最古のチーズの一つ。ノルマンディーのヌフシャテル・アン・ブレイ地域で作られる、柔らかく、やや崩れやすく、カビ熟成した、ブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を制限または時折含むセミベジタリアン食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルク中の糖である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ピリッとした味わいの柔らかくクリーミーな新鮮チーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピュレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られる冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの何らかの乳製品で作られる甘味付き冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間室温または「棚上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| 直接配送 (DSD) | ダイレクトストア配送は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャ認証 | Orthodox Union Kosherは、ニューヨーク市に拠点を置くコーシャ認証機関です。 |

| ジェラート | ジェラートは、ミルク、ヘビークリーム、砂糖で作られる冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は、様々な草やクローバーを食べる牧草地で放牧が許可されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因は入手可能な歴史的市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールは、研究された市場からの一次研究専門家の広範なネットワークを通じて検証されます。回答者は、研究された市場の全体像を生成するためにレベル・機能全体で選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム