アフリカアイスクリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

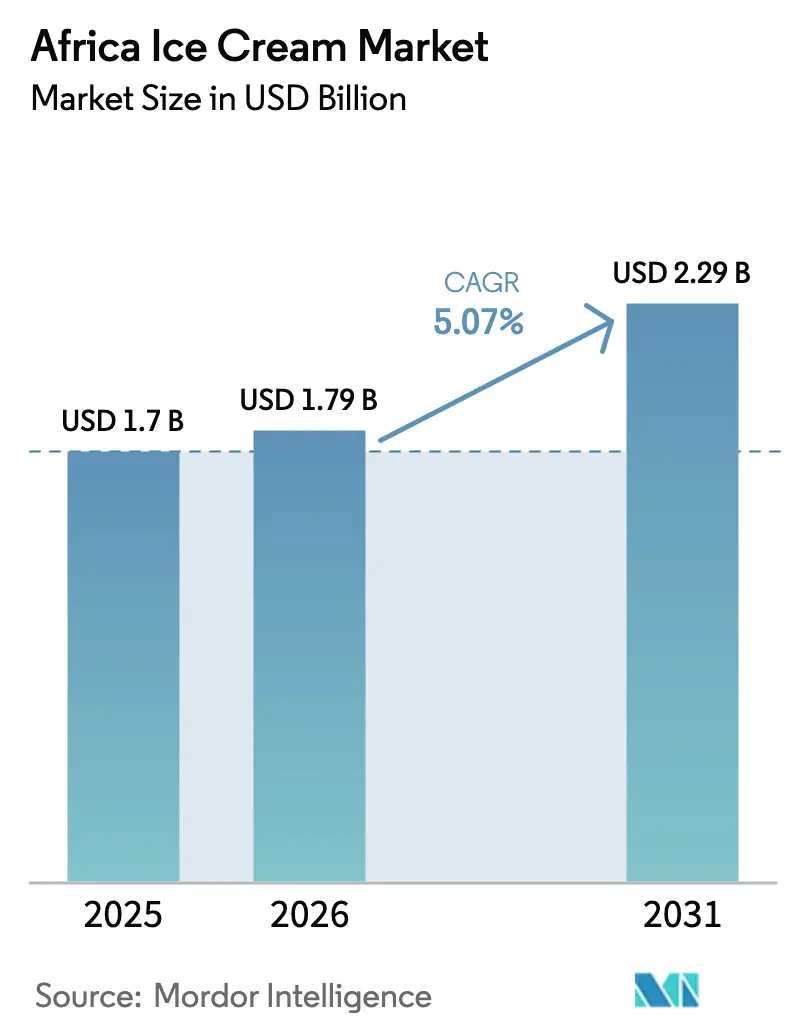

| 基準年の市場規模 (2025) | 1.7 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカアイスクリーム市場分析

アフリカアイスクリーム市場規模は、2025年の17億米ドルから2026年には17億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.07%で2031年までに22億9,000万米ドルに達すると予測されています。ナイジェリア、ケニア、ガーナの都市部における世帯収入が最も急速に上昇しており、ブランドのない冷凍デザートからスーパーマーケットや近隣のキオスクに陳列されたパッケージ製品へのシフトが促進されています。Shoprite、Carrefourなどのチェーンによる組織的小売の拡大が、コールドチェーンのカバレッジと主要ブランドの棚での視認性を高めています。19歳という中央値の人口年齢が、一人前のおやつやデジタルマーケティングのタッチポイントを好むインパルス購買層を拡大しています。Unilever、Nestlé、および地域の生産者による設備投資が生産ラインと冷凍庫フリートを近代化していますが、農村部の分散した物流と不安定な牛乳供給が価格敏感なセグメントの利益率を圧迫し続けています。

主要レポートのポイント

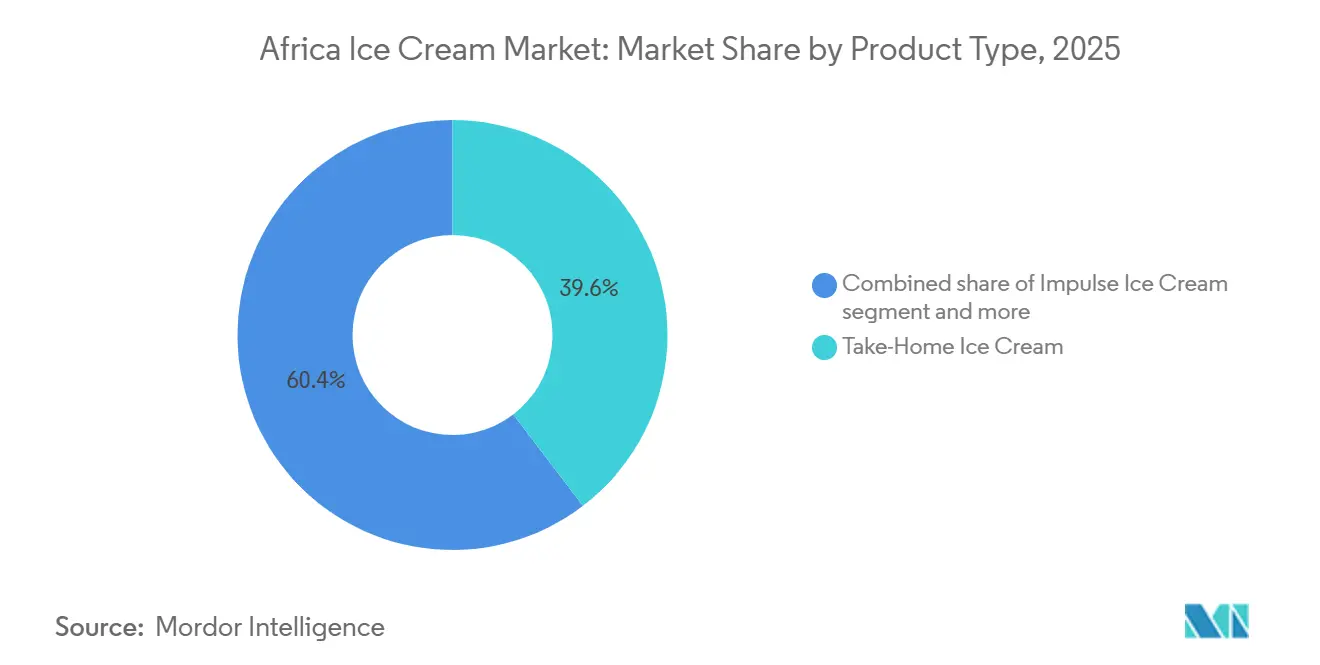

- 製品タイプ別では、テイクホームパックが2025年のアフリカアイスクリーム市場規模の39.61%のシェアを獲得しており、アルチザナル形態は2031年までCAGR 6.82%で拡大する見込みです。

- フレーバー別では、チョコレートが2025年のアフリカアイスクリーム市場規模の48.77%のシェアを占め、フルーツ系バリアントは2031年までCAGR 7.05%で拡大しています。

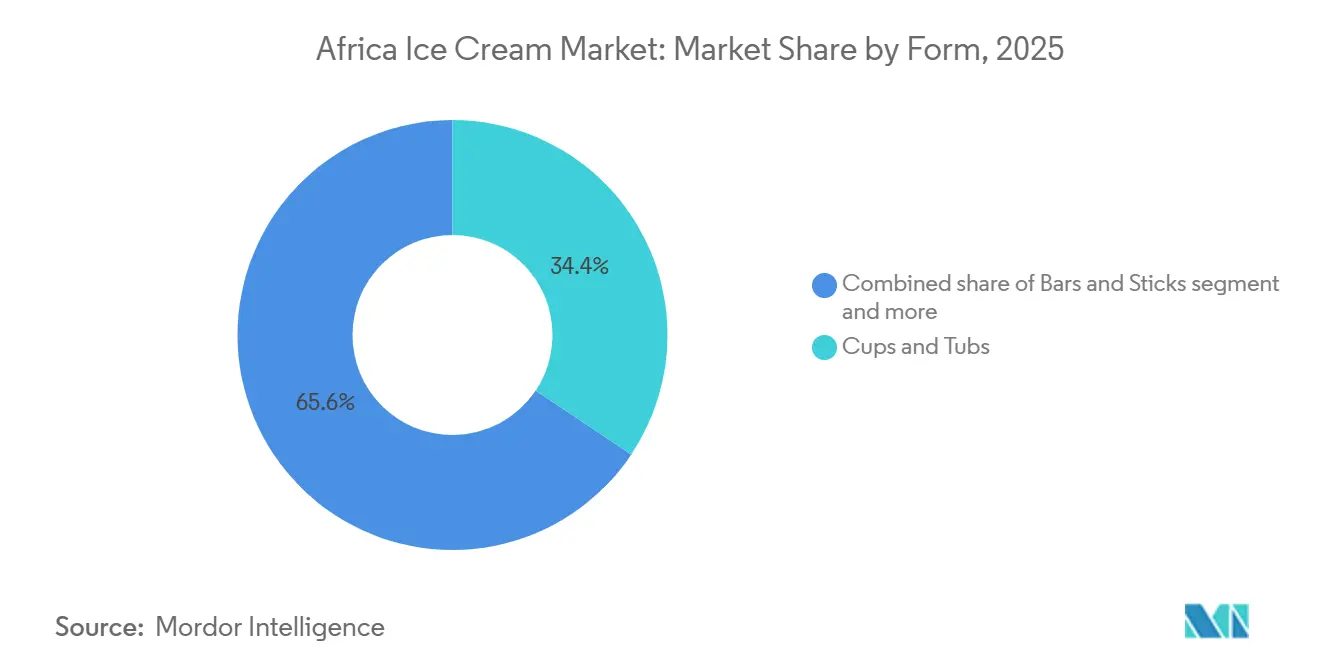

- 形態別では、カップとタブが2025年のアフリカアイスクリーム市場規模の34.38%のシェアを保持しており、バーとスティックは2031年までに最速のCAGR 7.10%を記録すると予測されています。

- 流通チャネル別では、オフトレードの販売店が2025年に41.59%のシェアを占め、オントレードの会場は2031年までCAGR 7.40%で成長すると予測されています。

- 地域別では、南アフリカが2025年のアフリカアイスクリーム市場シェアの46.40%でトップとなり、ナイジェリアは2031年までに最高のCAGR 6.76%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカアイスクリーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興都市クラスターにおける世帯購買力の強化 | +0.8% | ナイジェリア、ケニア、ガーナ、タンザニア(都市回廊) | 中期(2〜4年) |

| 組織的小売およびスーパーマーケットチェーンの普及 | +0.7% | 南アフリカ、ナイジェリア、ケニア(都市圏) | 短期(2年以内) |

| 外出先での嗜好を促進する若年層の多さ | +0.6% | アフリカ全域、西アフリカおよび東アフリカに集中 | 長期(4年以上) |

| グローバルおよび地域メーカーによる資本投下の増大 | +0.5% | ナイジェリア、南アフリカ、タンザニア、エジプト | 中期(2〜4年) |

| 半都市部およびオフグリッド地域における太陽光発電冷蔵の採用 | +0.4% | ナイジェリア、ケニア、タンザニア、ガーナ(都市周辺部および農村部) | 長期(4年以上) |

| マイクロ起業家精神とモバイル流通モデル | +0.3% | ナイジェリア、ガーナ、ケニア、タンザニア(インフォーマル取引チャネル) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興都市クラスターにおける世帯購買力の強化

アフリカ全域の新興都市クラスターにおける雇用と収入の安定の向上が、世帯購買力を高め、アイスクリームやその他の日用消費財(FMCG)製品などの手頃な嗜好品への需要を促進しています。国際労働機関は、アフリカの就業人口が2023年の5億1,400万人から2024年には約5億2,940万人に増加したと報告しており、基本的な主食から時折の楽しみへと支出を徐々にシフトさせている収入者の着実な増加を反映しています [1]出典:国際労働機関、「雇用に関する統計」、ilostat.ilo.org。このトレンドは、制約はあるものの改善しつつある世帯予算に合わせてパックサイズと価格帯を調整することで、企業が製品を適応させるよう促しています。例えば、Unileverはインフォーマルなキオスクを通じて販売される一人前製品を活用し、タンザニアのBakhresa GroupのAzam Dairyなどの地元プレーヤーは、現地化されたコールドチェーンネットワークを活用して手頃な価格を維持しています。世帯が定期的な賃金を得るようになると、購買行動が多様化し、消費者はモダントレードチャネルやクイックサービス店をますます好むようになります。Famous BrandsのMilky Laneなどのブランドは、店内飲食形式とテイクホームタブを通じてファミリーシェアリングを促進し、予算の制約の中でより高いバスケットサイズを育成しています。消費者行動のこの進化は、流通と小売パートナーシップへの投資と相まって、非効率性を低減し、価格を安定させます。手頃な品質が一貫したものになるにつれて、ブランドロイヤルティが深まり、企業は新しいフレーバーや文化的に関連性のある形態で革新するよう促され、新興中産階級の願望とさらに一致するようになります。

組織的小売およびスーパーマーケットチェーンの普及

組織的小売およびスーパーマーケットチェーンの拡大は、アフリカ全域のアイスクリーム市場における構造的成長の主要な推進力です。フォーマルな小売ネットワークは製品の視認性を向上させ、コールドチェーンの信頼性を確保し、消費者の信頼を育んでいます。都市部におけるハイパーマーケットとスーパーマーケットの台頭は、インフォーマルなキオスクから規制された小売環境へと販売をシフトさせており、そこでは一貫した冷蔵が製品品質を保護し、ブランドの信頼性を高めています。Carrefourなどの国際小売業者は、高成長都市に店舗を設立し、より幅広いアイスクリーム形態をサポートするための最新の冷凍インフラを導入することで、この変革を加速させています。Pick n Payなどの地域プレーヤーは、プライベートブランドの提供を強化し、アイスクリーム専用の冷凍棚を設け、定期的な買い物の際に計画的な購買を促しています。Woolworths Holdings Limitedなどのチェーンは、ブランド意識の高い消費者にアピールするアルチザナルおよび高マージン製品に焦点を当て、プレミアムポジショニングをさらに推進しています。FanMilkを含むメーカーは、集中調達システムを通じた都市市場への構造化された流通契約とスケーラブルなアクセスから恩恵を受けています。標準化されたマーチャンダイジング、プロモーションサイクル、および店内サンプリングが、新しいフレーバーや形態への消費者の露出を高め、試用と繰り返し購入を促進します。信頼性の高い冷蔵保存、改善された在庫管理、およびプロモーションバンドルが消費者の信頼をさらに高め、アフリカの進化する小売ランドスケープ全体でアイスクリームの消費パターンを向上させています。

外出先での嗜好を促進する若年層の多さ

アフリカの若年層の多さは、外出先での嗜好に対する需要の主要な推進力であり、若い消費者はインパルスベースの利便性重視のおやつをますます好むようになっています。2025年の南アフリカ統計局によると、南アフリカでは約2,080万人が15歳から34歳の間にあり、ライフスタイルと間食の好みが進化している重要な消費者基盤を形成しています [2]出典:南アフリカ統計局、数字の内側:2025年の南アフリカ人口動向、

statssa.gov.za。このグループの都市モビリティ、社交、および外出時間との関連が、携帯可能な一人前のアイスクリーム形態への需要を促進しています。グローバルな食のトレンドへのソーシャルメディアの露出が、体験的消費と一致するブランドコーン、スティック、ノベルティ製品への好みをさらに形成しています。McDonald'sなどのクイックサービスレストランチェーンは、ソフトクリームやマックフルーリースタイルのデザートを手頃なコンボメニューに組み込み、アイスクリームを日常の食事機会に組み込むことで、このトレンドを活用しています。Dairy Belleなどの地元メーカーは、価格に敏感でありながらブランド意識の高い消費者にアピールするために、鮮やかなパッケージングと若者向けフレーバーで革新しています。仲間の影響、社交的な外出、デジタルの可視性がインパルス購買を増幅させ、モール、交通ハブ、エンターテインメント地区での若者主導の人流が、交通量の多い小売店での冷凍庫の設置をサポートしています。この人口動態のシフトは、外出先での嗜好セグメントを構造的に拡大し、アイスクリームを都市部で社会的に統合され頻繁に消費されるおやつとして定着させています。

半都市部およびオフグリッド地域における太陽光発電冷蔵の採用

半都市部およびオフグリッド地域への太陽光発電冷蔵の統合は、従来の電力インフラが限られた地域でアイスクリームなどの冷蔵製品への確実なアクセスを確保することで、世帯購買力を高めています。スーパーマーケットチェーンは、周辺のキオスクでこれらの太陽光発電ユニットを活用して組織的小売を拡大し、廃棄を最小化し、特に南アフリカの若い人口統計の間で便利な外出先向け製品への増大する需要に応えています。Koolboksなどの企業は、ナイジェリアの路上販売業者に従量課金制の太陽光発電冷凍庫を提供することでこの需要に対応し、FanMilkスタイルのアイスクリームスティックなどの製品をモバイル消費者向けに新鮮に保てるようにしています。同様に、ケニアのSokofreshの太陽光発電冷蔵室は、信頼性の高い保管ソリューションを提供し、廃棄を削減し、スーパーマーケットの物流と統合して家族の消費ニーズを満たしながら雇用の安定を改善することで、小規模業者をサポートしています。これらの進歩は、マイクロ小売業者の運営コストを下げ、一貫した価格設定を確保し、新興都市部での消費者の信頼を育みます。交通ハブ近くへの太陽光発電冷蔵ユニットの戦略的配置は、若者のモビリティをさらに活用し、人流を定期的な購買に転換します。雇用、小売成長、人口動態のトレンドを結びつけながらコールドチェーンを強化することで、太陽光発電冷蔵はアイスクリームをオフグリッドコミュニティでアクセスしやすく信頼できる製品として位置づけています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深い農村市場におけるコールドチェーン普及の限界 | -0.5% | ナイジェリア、タンザニア、ケニア、ガーナ(農村部および都市周辺部) | 長期(4年以上) |

| 牛乳調達コストの変動と供給の不安定性 | -0.4% | ケニア、タンザニア、ナイジェリア、南アフリカ(酪農地域) | 短期(2年以内) |

| 砂糖課税政策の実施の増加 | -0.3% | 南アフリカ(全国)、ケニア(検討中) | 中期(2〜4年) |

| 生産コストを増加させるクリーンラベル処方へのシフト | -0.2% | 南アフリカ、ナイジェリア、ケニア(都市市場) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

牛乳調達コストの変動と供給の不安定性

牛乳調達コストの変動と供給の不安定性は、アフリカのアイスクリームメーカーの生産経済と価格戦略に大きな影響を与えています。乳製品は重要な原材料であり、そのコストは収益性に直接影響します。Milk South Africaの報告によると、南アフリカの未加工牛乳の平均価格は2022年の1リットルあたり5.86ランドから2024年には7.75ランドに上昇しており、メーカーの利益率を圧迫する投入コストのインフレを反映しています [3]出典:Milk SA、Lacto Data 2025年5月、

milksa.co.za。この変動性はコスト計画を複雑にし、収益性を損なうことなく、または価格に敏感な消費者により高いコストを転嫁することなく、安定した価格設定を維持することを困難にしています。地元の乳製品サプライチェーンと統合されているClover Industries Limitedなどの企業は、冷凍デザートポートフォリオに影響を与える農場レベルの価格変動に特にさらされています。調達コストの上昇はプロモーション活動も制限し、手頃な価格が不可欠なインパルス主導のセグメントでの競争力を低下させます。さらに、気候変動、飼料コスト、農場レベルの課題による不安定な牛乳供給が生産スケジュールを乱し、スポット市場調達への依存を高めます。都市部および半都市部市場をターゲットとするメーカーにとって、原材料コストの上昇は価格感度が高い低所得セグメントへの拡大を制限します。これらの複合的な要因は営業利益率を狭め、非乳製品代替品との競争を激化させ、スケーラビリティと長期的な収益性に対する構造的な課題を生み出しています。

砂糖課税政策の実施の増加

砂糖課税政策の実施は、政府が砂糖消費を抑制し肥満に対処するための公衆衛生対策を強化するにつれて、アフリカのアイスクリーム産業にますます影響を与えています。砂糖税などの財政ツールは、甘味製品のメーカーの生産コストを引き上げ、ブランドにこれらのコストを吸収するか消費者に転嫁するかを迫り、マスマーケットセグメントでの価格競争力に影響を与えています。南アフリカなどの市場では、砂糖甘味製品に対する健康促進税がメーカーに製品の再処方、砂糖含有量の見直し、ポジショニング戦略の調整を促しています。FerrerのKinderアイスクリームなどのプレミアムブランドは、コンプライアンスの圧力と消費者の味の期待のバランスを取る必要があり、多くの場合、より高コストの代替甘味料や安定剤の使用が必要となり、研究開発および生産費用が増加します。課税による小売価格の上昇は、特に価格に敏感な若者や低所得世帯のインパルス購買を減少させる可能性があり、これらは販売量の主要な推進力です。政策環境は長期投資に不確実性をもたらし、メーカーは他のデザートカテゴリーへの潜在的な税拡大を予測しなければなりません。小規模な地元生産者は、多国籍競合他社と比較して財務的な柔軟性が限られているため、不均衡な課題に直面しています。これらの要因が総合的に価格戦略を制約し、利益率を圧迫し、再処方を必要とし、市場の成長モメンタムを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テイクホームの優位性、アルチザナルの加速

テイクホームアイスクリームは2025年に39.61%という最大のシェアを占め、アフリカにおける世帯消費パターンとの強い一致によって推進されています。マルチリットルのタブとファミリーパックは、一人前あたりのコスト面で大きな優位性を提供し、共有消費と効果的な予算管理のためのまとめ買いを優先する多世代世帯に特に魅力的です。Froneriなどのメーカーは、スーパーマーケットや近隣の店舗での大量販売を確保するために、価値重視のタブと大型形態に注力しています。このセグメントは計画的な食料品購買行動から恩恵を受けており、アイスクリームはインパルス購買ではなく月次または週次のバスケットにますます含まれるようになっています。コーン、バー、スティックを含むインパルス形態は外出先の需要に応えますが、より低価格の代替品を提供するインフォーマルな販売業者からの利益率圧力に直面しています。これらのダイナミクスは、テイクホームアイスクリームを重要な販売量ドライバーとして位置づけ、より広い経済変動にもかかわらず規模の効率性と一貫した回転率を確保しています。

アルチザナルアイスクリームは、より小さな市場シェアを代表しながらも、2031年までCAGR 6.82%で成長すると予測されており、大都市圏でのプレミアム化の増加を反映しています。裕福な消費者は、クラフト処方とエキゾチックなフレーバーにプレミアムを支払う意欲があり、明確な市場の分断を浮き彫りにしています。価値重視の世帯はバルク形態に焦点を当て続けている一方、都市部の中・高所得消費者は差別化された味の体験と知覚される品質を求めています。Famous Brandsなどの企業は、嗜好性、産地、体験的消費を強調するプレミアムデザートコンセプトとカフェ連携の提供を通じてこのトレンドを活用しています。この二速の進化は、メーカーに高量の手頃な価格と高マージンの独自性のバランスを取ることを強いており、価値とプレミアムセグメント全体での市場の同時成長を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:チョコレートがリード、地元食材によるフルーツフレーバーの急増

チョコレートフレーバーは2025年に48.77%という最大の市場シェアを保持し、様々な年齢層のアフリカ消費者の間での広範な魅力と強い親しみやすさを強調しています。この優位性は、定着した味の好み、文化的受容、およびテイクホームとインパルス購買形態の両方における信頼できる嗜好品としての役割を反映しています。Mars Incorporatedなどのグローバルブランドは、チョコレートの人気を活用して菓子ラインをアイスクリームに拡張し、ブランドロイヤルティと繰り返し購入を育んでいます。バニラとストロベリーのフレーバーは二次的ながら安定した地位を維持しており、バニラはファミリーサイズのタブでのミックスイン、シロップ、トッピングのベースとしての汎用性で評価され、ストロベリーは一人前形態で子供と女性消費者に強く響いています。これらのコアフレーバーは販売量ドライバーとして機能し、一貫した売上を確保し需要の変動を低減します。メーカーはチョコレートとバニラを活用して収益を安定させながら、渦巻き、インクルージョン、ハイブリッドデザートコンセプトなどの革新のプラットフォームとして使用しています。

フルーツフレーバーは2031年までCAGR 7.05%で成長すると予測されており、現地化戦略とバオバブ、マンゴー、ハイビスカスなどのアフリカ固有の食材の使用によって推進されています。これらの食材は、真正性と健康意識の高い選択肢に対する消費者の好みと一致しています。マラウイにおけるバオバブアイスキャンディーと冷凍ジュースの人気は、地域の味のプロファイルに根ざしたフルーツベースの冷凍デザートに対する強い消費者受容を示しています。Increda Ingredientsなどの企業は、フレーバーの差別化を高めサプライチェーンを合理化する地元調達のフルーツインクルージョンを促進することでこのトレンドをサポートしています。フルーツベースの革新は、若い実験的な消費者にアピールし、その知覚される自然さと機能的な利点によるプレミアム価格設定を可能にし、伝統的なフレーバーと新興フレーバーの間の戦略的バランスを生み出しています。

形態別:世帯向けカップとタブ、インパルス向けバーとスティック

カップとタブは2025年に34.38%という最大の市場シェアを保持し、世帯消費での優位性によって推進されています。これらの形態は、一人前あたりのコスト効率と共有使用を求める消費者にアピールし、特に多人数家族の間で人気があります。大型パックサイズは価値重視の購買行動と一致し、複数の機会にわたる消費を可能にします。この計画的な購買パターンは、主にスーパーマーケットや近隣の食料品店を通じて、インパルス主導の販売の変動性と比較して販売量の安定性を確保します。コーンは、より小さなシェアを代表しながらも、体験的消費に焦点を当てたニッチなセグメントに応えています。そのカスタマイズと提示はプレミアム価格設定を正当化し、ナイジェリアのCold Stone Creameryなどのブランドはワッフルコーンとパーソナライズされたトッピングを活用して高いマージンを確保し、高い労働費と食材コストを相殺しています。

バーとスティックは最も急成長している形態であり、2031年までのCAGR予測は7.10%です。これらの一人前製品は、消費者が即時の満足を優先する路上キオスク、学校の門、交通ハブ、インフォーマル市場などの人流の多い場所で繁栄しています。その携帯性とすぐに食べられる利便性は、ベンダーの手押し車やコンパクトな冷凍庫など、冷蔵が限られた環境に特に適しています。Polar Ice Creamなどのプレーヤーは、スティックベースのノベルティと個別包装のバーを強調し、素早い購買と若者向けの需要に応えています。このセグメントの成長は、都市の通勤パターンと自発的なスナック行動と密接に結びついており、そこでは手頃な価格とアクセシビリティがバルク価値の考慮を上回ります。これらの形態は総合的に、カップとタブが世帯需要を固定し、バーとスティックがインパルス成長を促進し、コーンがプレミアムな体験的ポジショニングを強化するという、バランスの取れた市場構造を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードが販売量を固定、オントレードがプレミアムを獲得

オフトレードチャネルは2025年に41.59%という最大の市場シェアを保持し、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、および新興のオンライン小売プラットフォームを通じて全体的な販売量を固定しています。スーパーマーケットとハイパーマーケットは、専用の冷凍棚と店内プロモーションを活用して試用と繰り返し購入を促進しています。コンビニエンスストアと専門店は素早い補充購買ニーズに応え、オンライン小売はまだ初期段階ですが、テクノロジーに精通した消費者のアクセシビリティを徐々に改善しています。モバイルベンダーやインフォーマルなキオスクを含む伝統的な取引は、ナイジェリア、ガーナ、ケニアなどの市場で依然として主要な販売量ドライバーであり、草の根流通の永続的な重要性を強調しています。Unileverなどの企業は、高マージンのモダントレードプレゼンスと販売量主導の伝統的な取引浸透のバランスを取るためにデュアル流通戦略を採用し、規模とリーチを確保する補完的なエコシステムを構築しています。

ホテル、レストラン、カフェ、クイックサービスレストランを含むオントレードチャネルは、観光の回復と都市部の中産階級の外食頻度の増加によって推進され、2031年までCAGR 7.40%で拡大しています。これらの会場は、消費者がキュレーションされた体験的な環境で提供されるアイスクリームにより多くを支払う意欲があるため、メーカーがプレミアム価格設定を獲得できるようにします。Cold Stone Creameryなどのブランドは、カスタマイズと嗜好性を強調するアルチザナルコーン、サンデー、ミックスインを提供することでこのトレンドを活用し、ブランドの威信と利益率の両方を高めています。オントレードはまた、新製品発売とフレーバー実験のプラットフォームとして機能し、メーカーが小売チャネルを通じてスケールアップする前に市場の受容をテストできるようにします。このセグメントの成長は、都市のライフスタイルの変化、社交的な外食トレンド、観光主導の人流と密接に結びついており、プレミアム化を促進する役割を強化しています。

地域分析

南アフリカは2025年に市場シェアの46.40%を占めると予想されており、確立された小売インフラ、高度な乳製品加工能力、および比較的裕福な消費者基盤によってサポートされています。ジェラートとデイリーソフト形態でAylesburyブランドのアイスクリームを生産するLactalis South Africaなどの垂直統合企業は、管理された調達と加工を通じてコスト効率と一貫した品質を確保しています。スーパーマーケットとハイパーマーケットは主要な流通チャネルとして機能し、世帯サイズのタブとファミリーパックを多世代消費者に効率的に届けています。しかし、砂糖に対する健康促進税は構造的な課題をもたらし、低糖バリアントへの再処方を促進しています。このシフトは生産コストを増加させ、価格に敏感なセグメントでの販売量成長を制約する可能性があります。洗練されたインフラと規制上の圧力の組み合わせは、南アフリカを販売量とプレミアム提供の両方に焦点を当てた市場として位置づけています。

ナイジェリアは最も急成長している市場であり、2031年までのCAGR予測は6.76%です。この成長は、若い人口、急速な都市化、および20歳未満の中央値年齢によって促進されており、インパルスおよび外出先向けの冷凍おやつへの需要をサポートしています。乳製品とアイスクリーム製品を生産する3つの工場を持つNestléなどの多国籍事業者は、地元製造を活用して都市部および都市周辺部の消費者向けに一人前のバー、スティック、コーンをスケールアップしています。インフォーマルなベンダー、キオスク、モバイルカートは、特に人流の多い地域でフォーマルな流通チャネルを補完し、手頃で携帯可能な形態での革新を促進しています。これらの人口動態上の優位性と都市モビリティは、ナイジェリアを販売量拡大と若者向け製品戦略の重要な市場として確立しています。

ケニア、タンザニア、ガーナは新興の成長ハブであり、2025年に地域売上の5〜8%を合計で貢献しています。都市部の収入の上昇と組織的小売の拡大がこれらの市場の成長を促進しています。タンザニアのAzam Dairyなどの企業は、広範な飲料流通ネットワークとパッケージング能力を活用してアイスクリームの入手可能性を拡大し、エチオピアのMihan DairyやKing Cone Egyptなどの地元ブランドは、その他のアフリカ全域の小規模で分散した市場のニッチなセグメントに応えています。このセグメント化は、二重市場構造を浮き彫りにしています:南アフリカのような成熟した市場はプレミアム化と規制準拠の革新を重視し、ナイジェリアのような急成長ハブは販売量と若者中心の形態に焦点を当て、東アフリカと北アフリカの新興市場は地元プレーヤーとモダントレードの拡大に依存して漸進的な成長を獲得しています。

競争ランドスケープ

アフリカアイスクリーム市場は適度に統合されており、多国籍企業が確立された地域プレーヤーと並んで事業を展開し、競争的でダイナミックな市場環境をもたらしています。Unilever、Danone、Nestlé、Froneri、Cloversなどの企業は、革新的なフレーバー、強化製品、アルチザナル形態を導入することでプレミアムおよび都市チャネルを支配しています。これらの提供は都市部の中産階級と裕福な消費者に応え、多国籍企業がプレミアムポジショニングと高マージンの製品ポートフォリオを維持できるようにしています。資本集約的なインフラと広告努力が市場での地位をさらに強化しています。

Brookside Dairy、Pearl Dairy、Azam Dairyを含む地域プレーヤーは、手頃な価格、地元のフレーバー、農村部および半都市部の流通ネットワークへの近接性に焦点を当てることで強い存在感を維持しています。これらの企業は、一人前のインパルス製品を提供し、地域の味の好みへの理解を活用することで、価格に敏感なセグメントで効果的に競争しています。ケニア、ウガンダ、タンザニアなどの市場は、地域プレーヤーが確立されたサプライチェーンとインフォーマルな小売チャネルを活用して成長を促進するこれらの戦略の重要性を強調しています。

競争ランドスケープは、グローバルプレーヤーと地元プレーヤーの相互作用によって形成され、デュアル戦略アプローチを生み出しています。多国籍企業はプレミアム化、都市モダントレード、製品多様化を優先し、地域プレーヤーは手頃な価格と現地化された提供を重視しています。例えば、Unileverはスーパーマーケット、コンビニエンスストア、オンラインプラットフォームでの強固な冷凍庫ネットワークを通じて一貫した製品の入手可能性を確保しています。一方、Azam Dairyは飲料流通インフラを活用して半都市部および農村部の消費者にリーチしています。規模、革新、地元の専門知識のバランスは、アフリカアイスクリーム市場の適度に統合されながらも高度に競争的な性質を定義しており、そこでは戦略的パートナーシップ、デュアルチャネル戦略、製品差別化が持続的な成長に不可欠です。

アフリカアイスクリーム産業リーダー

Nestlé S.A.

Unilever PLC

Danone S.A.

Froneri International Ltd

Clover Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:食品・飲料会社Bakhresaが2番目の100ml Azamアイスクリームレンジを発売しました。このロールアウトは、タンザニア、ケニア、ザンビア市場の消費者に部分管理されたパッケージングを提供するために設計されました。

- 2025年12月:Cadbury Dairy Milk ヘーゼルナッツアイスクリームがマルチパックで提供され、家族の集まり、友人との社交的な機会、その他の楽しいひとときを対象としていました。

- 2025年2月:ケニアの有名な乳製品・チョコレートブランドDairylandが、現代的な美学と機能性を組み合わせたアイスクリームタブの新デザインパッケージングを導入しました。更新されたデザインは、品質へのコミットメントを維持しながら創造性に焦点を当てたブランドを反映しています。

アフリカアイスクリーム市場レポートの範囲

アイスクリームは、牛乳、クリーム、人工または天然のフレーバーを使用して作られた冷凍デザートです。

中東・アフリカのアイスクリーム市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はインパルスアイスクリーム、テイクホームアイスクリーム、アルチザナルアイスクリームにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は地域全体の主要地域、南アフリカ、サウジアラビア、アラブ首長国連邦、その他の中東・アフリカを含んでいます。

各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| インパルスアイスクリーム |

| テイクホームアイスクリーム |

| アルチザナルアイスクリーム |

| チョコレート |

| フルーツ |

| カップとタブ |

| バーとスティック |

| コーン |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| ナイジェリア |

| 南アフリカ |

| ケニア |

| タンザニア |

| ガーナ |

| その他のアフリカ |

| 製品タイプ別 | インパルスアイスクリーム | |

| テイクホームアイスクリーム | ||

| アルチザナルアイスクリーム | ||

| フレーバー別 | チョコレート | |

| フルーツ | ||

| 形態別 | カップとタブ | |

| バーとスティック | ||

| コーン | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | ナイジェリア | |

| 南アフリカ | ||

| ケニア | ||

| タンザニア | ||

| ガーナ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アフリカアイスクリーム市場の現在の価値はいくらですか?

市場は2025年に17億米ドルで、2031年までに22億9,000万米ドルに達すると予測されています。

地域売上をリードしている国はどこですか?

南アフリカは、高度な小売ネットワークと乳製品加工基盤のおかげで、2025年に地域収益の46.40%を保持しています。

2031年までに最も急成長する国はどこですか?

ナイジェリアは急速な都市化と若い人口に支えられ、CAGR 6.76%を記録すると予測されています。

最も高い成長を示す製品セグメントはどれですか?

バーとスティックは、インパルスの路上販売業者の売上を背景に、2031年までCAGR 7.10%で拡大すると予測されています。

最終更新日: