米国アイスクリーム市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.51 十億米ドル |

| 市場規模 (2026) | 20.03 十億米ドル |

| 市場規模 (2031) | 22.84 十億米ドル |

| 成長率 (2026 - 2031) | 2.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アイスクリーム市場分析

米国アイスクリーム市場規模は2025年にUSD 195億1,000万と評価され、2026年のUSD 200億3,000万から2031年にはUSD 228億4,000万に達すると推定されており、予測期間(2026〜2031年)のCAGRは2.66%です。この成長は、成熟しながらも回復力のある市場を示しており、全体的な数量の安定化にもかかわらず、プレミアム化が引き続き価値成長を牽引しています。市場は、国内の確立された根強い消費習慣の恩恵を受けており、国内の整備されたコールドチェーンインフラと豊富な国内乳製品供給によって支えられ、安定した基礎需要を確保しています。さらに、プレミアム職人製アイスクリームの人気の高まり、進化する消費者の嗜好に対応した植物性イノベーションの拡大、テクノロジーを活用した流通チャネルの採用が新たな収益機会を生み出しています。これらの要因が総合的に市場の勢いを維持し、長期的な成長ポテンシャルに貢献しています。一方、21 CFR 135.110に基づく規制上の監視と、乳製品および砂糖における継続的な原材料コストの変動が、バリューチェーン全体の戦略的意思決定を形成し続けています。

主要レポートのポイント

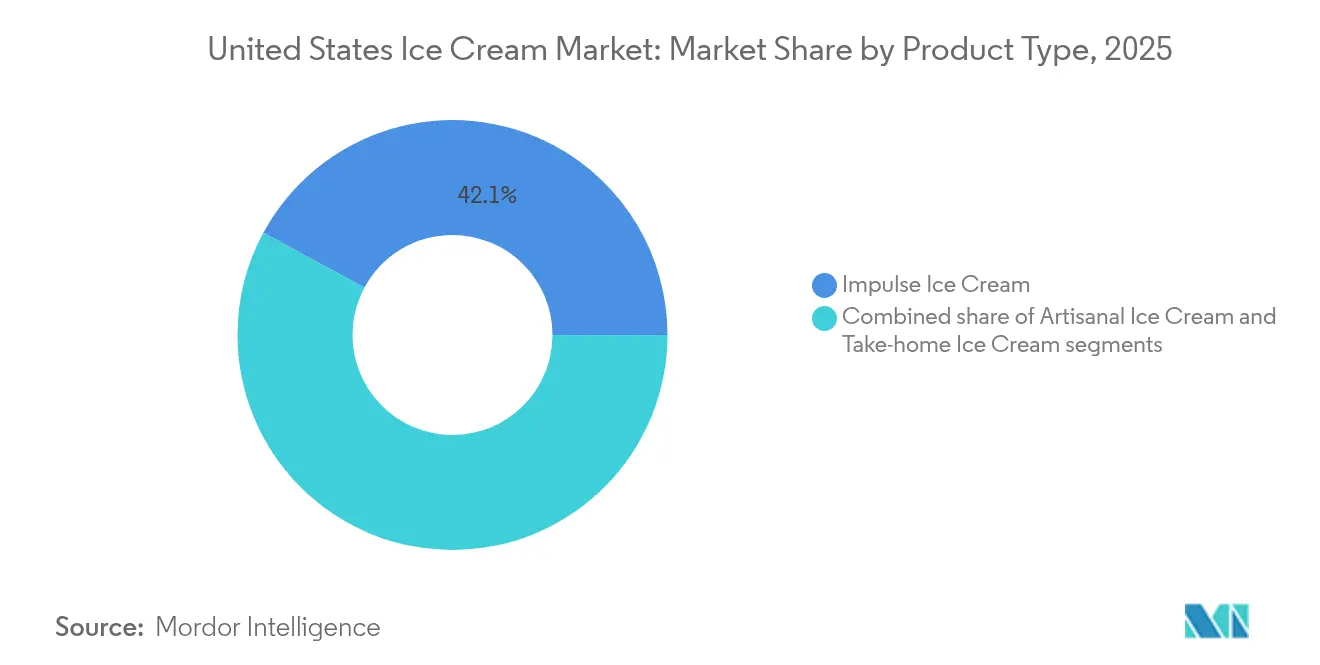

- 製品タイプ別では、インパルスアイスクリームが2025年の米国アイスクリーム市場シェアの42.12%を占め、職人製セグメントは2031年に向けてCAGR 3.34%で最も速く成長しています。

- カテゴリー別では、乳製品が2025年に79.55%の収益シェアで支配的であり、非乳製品代替品は2031年までCAGR 3.25%で拡大すると予測されています。

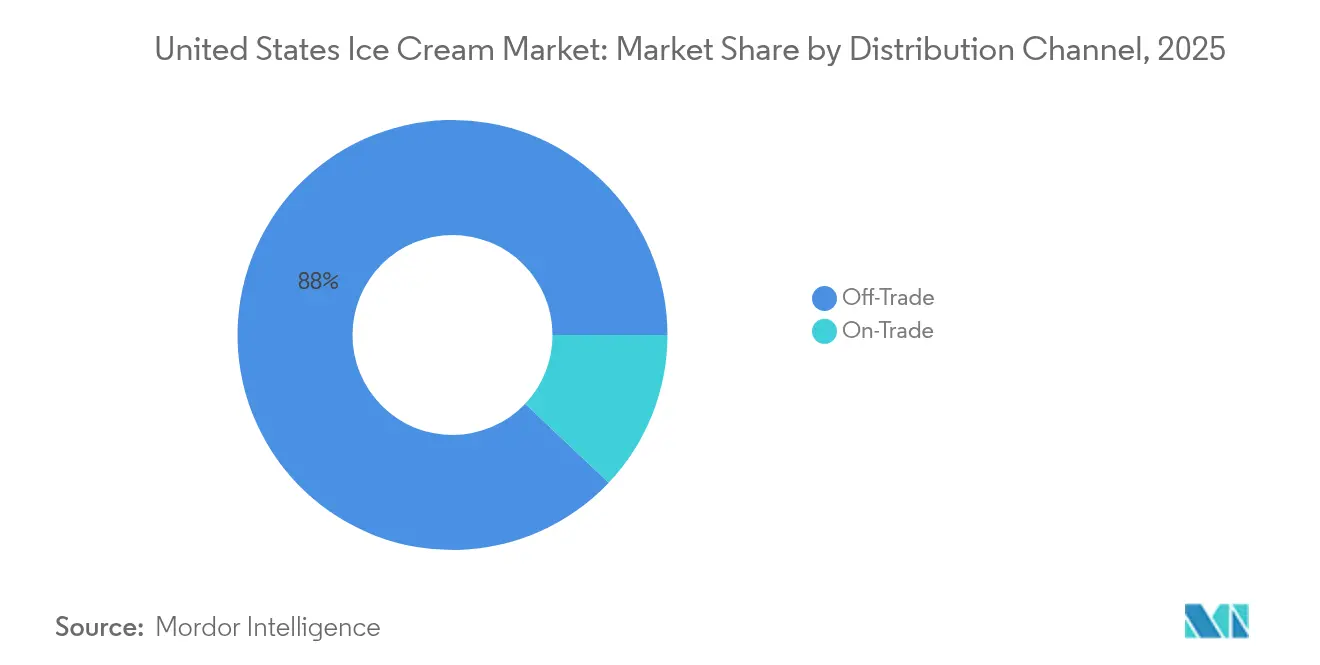

- 流通チャネル別では、オフトレードが2025年の米国アイスクリーム市場規模の87.95%を占め、オントレードは同期間にCAGR 3.62%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アイスクリーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムおよび職人製アイスクリームへの需要の高まり | +0.8% | 都市市場に集中した全国規模 | 中期(2〜4年) |

| エキゾチックでユニークなフレーバーにおけるイノベーション | +0.5% | 沿岸地域での早期採用を伴う全国規模 | 短期(2年以内) |

| より健康的な低糖・乳製品不使用オプションの拡大 | +0.6% | 健康意識の高い層でより強い普及を伴う全国規模 | 中期(2〜4年) |

| デジタルチャネルとインフルエンサーを通じた効果的なマーケティング | +0.4% | 若年層でより高い影響を伴う全国規模 | 短期(2年以内) |

| 植物性・ビーガンアイスクリーム代替品の急増 | +0.7% | 大都市圏に集中した全国規模 | 長期(4年以上) |

| 環境に優しいサステナブルパッケージへの関心の高まり | +0.3% | 特定の州で規制上の推進力を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよび職人製アイスクリームへの需要の高まり

プレミアムおよび職人製アイスクリームへの需要の高まりは、米国アイスクリーム市場の重要なドライバーであり、国内の高い消費水準によって支えられています。国際乳製品食品協会によると、2024年に米国のアイスクリームメーカーは驚異的な13億1,000万ガロンを生産し、平均的なアメリカ人は年間約19ポンド(約4ガロン)のアイスクリームを楽しんでいます [1]出典:国際乳製品食品協会、「アイスクリームの売上とトレンド」、www.idfa.org。アイスクリームへのこの持続的な熱意は、高品質で贅沢なユニークなフレーバー体験を求める消費者の嗜好によってますます形成されています。買い物客は、天然素材、最小限の加工、職人技と本物らしさを強調した革新的なレシピで作られた製品にプレミアムを支払う意欲があります。地元産の乳製品、小ロット生産、創造的なフレーバーを強調する職人ブランドが人気を集めており、大手メーカーはこの高まる需要を取り込むためにプレミアム製品ラインナップを拡大しています。

エキゾチックでユニークなフレーバーにおけるイノベーション

エキゾチックでユニークなフレーバーにおけるイノベーションは、米国アイスクリーム市場の主要ドライバーであり、消費者がデザートの選択において新規性とパーソナライゼーションをますます求めながらも、定番のお気に入りに強い忠誠心を持ち続けているためです。国際乳製品食品協会が実施した調査によると、バニラ、チョコレート、ストロベリー、バターピーカンは依然として国内で最も好まれるフレーバーの一つです。同時に、調査ではトッピングの嗜好の多様性が浮き彫りになっており、消費者の35%がホットファッジを好み、29%がホイップクリームを選び、24%がキャラメルソースを選んでいます [2]出典:国際乳製品食品協会、「IDFA調査が消費者のトップアイスクリームフレーバーを発見」、www.idfa.org。伝統とイノベーションのこのバランスがアイスクリーム市場の成長を促進しており、ブランドは抹茶、味噌キャラメル、ウベ、スパイシースイートの組み合わせなどのグローバルにインスパイアされたフレーバーを試して冒険的な味覚を満足させています。メーカーはまた、消費者エンゲージメントとブランドロイヤルティを高める限定版および季節限定商品を発売するために研究開発に投資しています。創造的なフレーバー体験への推進は、競争の激しい市場で製品を差別化するだけでなく、小売チャネルとフードサービスチャネルの両方でプレミアムポジショニングとリピート購入を支援します。

より健康的な低糖・乳製品不使用オプションの拡大

より健康的な低糖・乳製品不使用オプションの拡大は、米国アイスクリーム市場の主要ドライバーであり、ウェルネス志向の嗜好へと進化する消費者の嗜好を反映しています。より多くのアメリカ人が健康、フィットネス、食事バランスに焦点を当てたライフスタイルを採用するにつれて、味や食感を損なうことなく特定の栄養ニーズに対応するアイスクリームの処方への需要が高まっています。このトレンドは、天然甘味料やアーモンド、オーツ麦、ココナッツなどの代替ミルクを使用した低カロリー、植物性、ケトフレンドリー、高タンパク質の品種などのイノベーションを促進しています。大手ブランドと新興スタートアップは、罪悪感のない贅沢を求める健康意識の高い消費者にアピールするために、製品の再処方とクリーンラベル素材に積極的に投資しています。小売棚とフードサービス店舗全体でこれらのより良い選択肢の入手可能性が高まることで、カテゴリーのリーチが拡大し、市場の長期的な成長ポテンシャルが強化されています。

デジタルチャネルとインフルエンサーを通じた効果的なマーケティング

デジタルチャネルとインフルエンサーを通じた効果的なマーケティングは、ブランドの認知度、消費者エンゲージメント、若年層の購買意欲を強化することで、米国アイスクリーム市場の成長を促進しています。Instagram、TikTok、YouTubeなどのソーシャルメディアプラットフォームは、視覚的に魅力的なコンテンツを通じて革新的なフレーバー、限定版の発売、舞台裏の職人技を紹介する強力なツールとなっています。インフルエンサーとのパートナーシップやユーザー生成キャンペーンがブランドリーチをさらに増幅させ、信頼性とコミュニティ主導のプロモーションを育んでいます。アイスクリームブランドは、嗜好、ライフスタイル、地域のトレンドに基づいて特定の消費者セグメントをターゲットにするために、データ分析とデジタル広告をますます活用しています。このダイナミックでインタラクティブなマーケティングアプローチは、ブランドロイヤルティを高めるだけでなく、消費者の試用とリピート購入を加速させ、持続的な市場拡大を支援します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖と飽和脂肪含有量に関する健康上の懸念 | -0.4% | 健康意識の高い層でより強い影響を伴う全国規模 | 中期(2〜4年) |

| 代替冷凍デザートとスナックからの競争 | -0.3% | 競争の激しさに地域差を伴う全国規模 | 短期(2年以内) |

| 乳製品や砂糖などの主要原材料の価格変動 | -0.5% | 供給の近接性に基づく地域差を伴う全国規模 | 短期(2年以内) |

| 販売安定性に影響する季節的需要の変動 | -0.2% | 北部気候地域でより強い影響を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖と飽和脂肪含有量に関する健康上の懸念

砂糖と飽和脂肪含有量に関する健康上の懸念は、米国アイスクリーム市場の主要な制約として機能しており、消費者が従来のアイスクリーム処方の栄養上の影響についてますます意識するようになっています。この健康上の課題の規模は相当なものであり、国際糖尿病連合は2024年時点で米国の成人の13.7%が糖尿病に罹患していると報告しており、約38,536,400件に相当します [3]出典:国際糖尿病連合、「米国」、www.idf.org。肥満、糖尿病、心血管疾患の増加率により、多くのアメリカ人が高カロリー、高糖、高脂肪食品の摂取を減らすよう動機付けられており、一部の人は従来のアイスクリームの消費を制限または代替するようになっています。栄養表示に関する規制上の重点と公衆衛生キャンペーンがこれらの行動変容をさらに強化し、メーカーにより健康的な素材で製品を再処方するよう圧力をかけています。贅沢さは依然として主要な購買動機ですが、アイスクリームを定期的なデザートではなく時折の楽しみとして捉える認識が、特により良い食事管理を求める健康意識の高い層の間で市場成長に課題をもたらし続けています。

代替冷凍デザートとスナックからの競争

代替冷凍デザートとスナックからの競争は、米国アイスクリーム市場の主要な制約であり、消費者がより新しく健康志向で機能的な冷凍トリートへと選択肢を多様化するにつれてますます顕著になっています。フローズンヨーグルト、ジェラート、シャーベット、乳製品不使用のノベルティ、タンパク質強化冷凍スナックなどの製品が、低カロリーまたは栄養強化オプションを求める健康意識の高い消費者やビーガン消費者の間で支持を集めています。これらの代替品はしばしばより軽いまたはより自然な選択肢として位置付けられ、棚スペースと消費者支出をめぐって従来のアイスクリームと直接競合しています。さらに、革新的な冷凍スナックバーと健康志向のデザートブランドが小売プレゼンスを継続的に拡大し、市場競争を激化させています。多様性とウェルネス志向の贅沢への高まる嗜好が、確立されたアイスクリームメーカーに市場シェアを維持するために製品ポートフォリオを継続的に革新し適応させることを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:職人製の成長が数量リーダーを上回る

インパルスアイスクリームは米国アイスクリーム市場で引き続き支配的な地位を占め、2025年に42.12%という圧倒的なシェアを占めています。その強力なパフォーマンスは、スーパーマーケットからコンビニエンスストアまでの小売チャネル全体での広範な入手可能性によって促進されており、消費者への高いアクセシビリティを確保しています。このセグメントの成功は、外出先での消費習慣との整合性によっても支えられており、計画的および衝動的な購入の両方を取り込んでいます。大手ブランドは、消費者の関心を維持するためにプロモーションタイアップと季節限定フレーバーの発売を通じてインパルスアイスクリーム製品を戦略的に位置付けています。さらに、一人前のパッケージ形式と小規模小売店での冷凍庫プレゼンスの拡大が市場浸透を強化しています。この広範な流通ネットワークと利便性重視の訴求力が、インパルスアイスクリームの市場リーダーとしての地位を固め、アクセシビリティ、手頃な価格、多様性を効果的に組み合わせる能力を反映しています。

一方、職人製アイスクリームセグメントは最も速く成長するカテゴリーを代表しており、市場全体の拡大を大幅に上回る印象的なCAGR 3.34%を記録しています。この成長は、職人技と本物の素材を強調するプレミアムな小ロット製品への消費者の嗜好の高まりによって促進されています。職人ブランドは、地元産の乳製品、手作りの製造、ユニークなフレーバーイノベーションに関するナラティブを活用して、マスマーケット製品との差別化を図っています。意識を持った贅沢へのトレンド(豊かな味とクリーンラベルおよび天然素材のバランス)が、ニッチながら急速に拡大する消費者基盤をさらに引き付けています。このセグメント内のプレミアム価格設定は需要を抑制していない。むしろ、品質と独自性に対して消費者がより多くを支払う意欲を強調しています。その結果、職人製セグメントは競争環境を再形成し続け、米国アイスクリーム市場内の多様化を促進し、価値認識を高めています。

カテゴリー別:乳製品の優位性が植物性の台頭に直面

乳製品アイスクリームは米国アイスクリーム市場で引き続き支配的な地位を保ち、2025年に79.55%という相当なシェアを占めています。このリーダーシップは、乳製品ベースの処方が独自に提供する伝統的な味、食感、口当たりへの消費者の強い愛着を強調しています。このセグメントの優位性は、確立されたブランドポートフォリオとフレーバーおよびフォーマットにおける一貫した製品イノベーションによってさらに支えられています。メーカーは、幅広い消費者基盤を維持するためにクリーンな素材ラベルと低糖オプションを導入しながら、ノスタルジアと贅沢さをうまく活用しています。乳製品アイスクリームの手頃な価格と小売・フードサービスチャネル全体での広範な入手可能性が、アメリカの家庭における確固たる地位を強化しています。その持続的な人気は、大多数の消費者にとって親しみやすさと感覚的な満足感が新しい食事上または倫理的な考慮事項を上回り続けていることを示しています。

対照的に、非乳製品アイスクリームは最も速く成長するセグメントとして台頭しており、健康とサステナビリティへの消費者嗜好の変化の中でCAGR 3.25%という印象的な成長を遂げています。このカテゴリーの成長は、乳糖不耐症の増加、ビーガンライフスタイル、乳製品農業に関連する環境への影響に対する意識の高まりと密接に関連しています。非乳製品分野のブランドは、アーモンド、オーツ麦、ココナッツ、大豆などの植物性ベースを使用したイノベーションを通じて消費者リーチを拡大することに成功しています。これらの処方は、従来のアイスクリームに匹敵するクリーミーな食感と独特のフレーバー体験を再現し、厳格なビーガン以外のより広い層にアピールしています。このセグメントはまた、消費者がより健康的で倫理的に意識した選択を試みる意欲があるため、プレミアムポジショニングの恩恵を受けています。その結果、非乳製品アイスクリームは小売チャネルとオンラインチャネルで支持を集め続けており、米国アイスクリーム市場の競争ダイナミクスを徐々に多様化させる構造的な変化を示しています。

流通チャネル別:オフトレードのリーダーシップとオントレードの回復

オフトレード流通チャネルは米国アイスクリーム市場で引き続き支配的な販売経路であり、2025年に87.95%という印象的なシェアを占めています。このセグメントの強みは、広範な消費者アクセシビリティを確保する食料品店、コンビニエンス店、専門小売業者の広範なプレゼンスによって支えられています。テイクホームパッケージ形式とマルチパックオプションの利便性は、家庭での消費パターンと引き続き合致しています。プロモーション価格設定、ブランドの多様性、小売冷凍庫内での強い視認性が消費者エンゲージメントとリピート購買行動をさらに高めています。さらに、eコマースとクリック&コレクトプラットフォームの拡大がオフトレードセグメントのアクセシビリティと競争力を強化しています。その結果、これらのチャネルは数量販売を促進する上で不可欠な地位を維持し、米国アイスクリーム流通環境の礎としての役割を固めています。

オントレードセグメントは規模は小さいものの、CAGR 3.62%という注目すべき成長率で最も速く成長する流通チャネルを代表しています。この成長の勢いは、パンデミック後のフードサービス施設、クイックサービスレストラン、体験型ダイニング形式の復活によって推進されています。カフェやレストランでの贅沢なデザートや新鮮に提供されるアイスクリーム体験への消費者の関心の高まりが、オントレードチャネルの魅力を高めています。これらの店舗は、小売品と差別化するプレミアムプレゼンテーション、カスタマイゼーション、季節限定フレーバーイノベーションの機会を提供しています。さらに、アイスクリームブランドとホスピタリティ事業者のパートナーシップが、ダイニング会場、映画館、レジャースペース全体での入手可能性を拡大しています。体験型消費が引き続き支持を集めるにつれて、オントレードセグメントは将来の需要パターンを形成し、米国アイスクリーム市場全体の消費機会を多様化する変革的な役割を果たすことが期待されています。

地理的分析

米国アイスクリーム市場は、地域全体の消費パターンと成長ドライバーにおいて顕著な地理的多様性を示しています。北東部と中西部の地域は、高い人口密度と確立された小売インフラにより伝統的に強い市場シェアを保持しており、乳製品と冷凍デザート製品の広範な入手可能性を支援しています。これらの地域では、ユニークなフレーバープロファイルと高品質な素材を求める都市部の消費者に牽引され、プレミアムおよび職人製アイスクリームへの関心が高まっています。一方、南部は大きな人口基盤と温暖な気候の組み合わせの恩恵を受けており、歴史的に食料品店やコンビニエンスチャネルを通じたテイクホームおよびインパルスアイスクリーム製品への強い需要を促進しています。この地域の拡大する都市中心部は、流通を強化しリーチを拡大しようとする大手アイスクリームブランドからの投資を引き続き引き付けています。

カリフォルニア州やワシントン州などの主要州を含む米国西部は、健康意識の高い植物性アイスクリーム代替品において顕著な成長を遂げる急速に進化する市場セグメントとして際立っています。この地域の進歩的な消費者層は、サステナビリティ、食事の包括性、プレミアム製品を重視しており、ビーガンおよび低糖冷凍デザートの台頭を触媒しています。クリーンラベルと環境に優しい属性に関する積極的なマーケティングキャンペーンと組み合わせた製品処方のイノベーションが、特に西海岸の消費者に強く響いています。さらに、活発なフードサービスと専門小売シーンが職人製および体験型アイスクリーム形式への露出を高め、この地域の平均以上の市場成長率に貢献しています。健康重視とプレミアム化のこの融合が、西部を米国アイスクリーム市場拡大の主要ドライバーとして位置付けています。

すべての地域にわたって、eコマースと直接消費者向けプラットフォームがますます影響力を持ち、地理的な境界を超えて市場アクセスを高めています。オンライン販売チャネルは、利便性、サブスクリプションサービス、実店舗では常に入手できるとは限らないより多くの製品バリエーションへの消費者需要に支えられて大幅に成長しています。消費の季節的変動は依然として関連性があり、夏季が全国的にピーク販売を促進していますが、地域の気象変動も消費パターンに影響を与えており、温暖な州では高需要期間が長くなっています。米国アイスクリーム市場の地理的環境は、確立された地域の嗜好、人口動態のトレンド、イノベーションの採用、進化する小売形式の組み合わせによって形成されており、ダイナミックで高度にセグメント化された市場環境となっています。

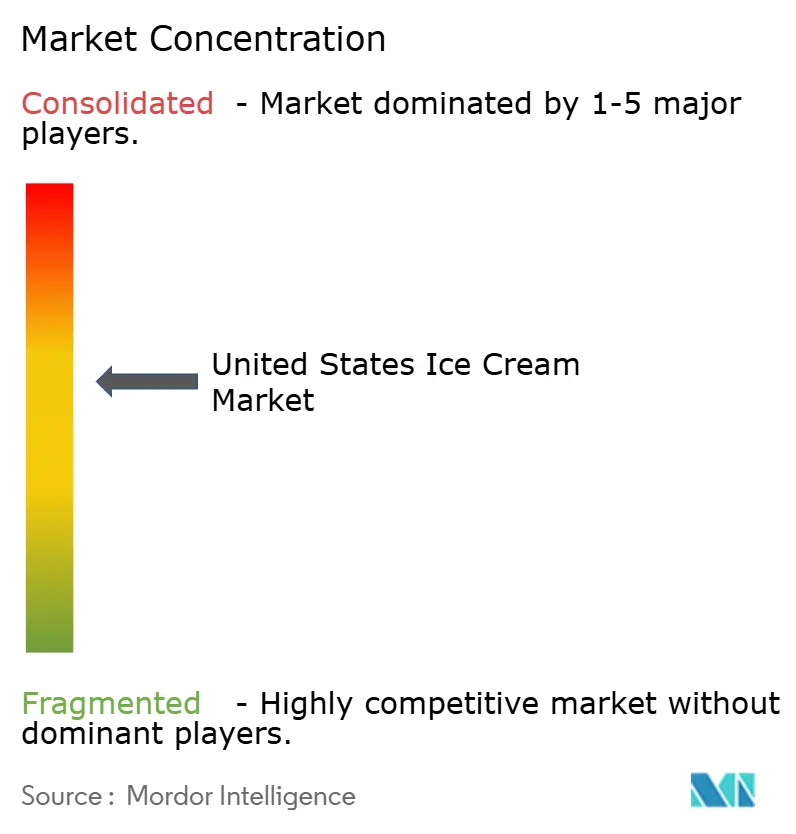

競争環境

米国アイスクリーム市場は中程度の集中スコア6を示しており、少数の主要プレーヤーが大きな影響力を持ちながら、より小規模な地域ブランドとニッチブランドが共存し繁栄するバランスの取れた競争環境を示しています。UnileverやNestléなどの確立された多国籍企業は、生産、流通、マーケティングにわたる規模の優位性を活用してリーダーシップポジションを維持しています。これらの企業は垂直統合戦略を採用し、サプライチェーンの複数の段階を管理し、多様な消費者の嗜好に対応するためにブランドポートフォリオを多様化しています。広範な流通ネットワークと強いブランドエクイティが多くの競合他社にとって大きな参入障壁を生み出し、複数のセグメントとチャネルにわたって広範な市場シェアを獲得することを可能にしています。

同時に、市場は地域の専門業者と新規参入者からの持続的な圧力によって特徴付けられており、特に植物性および職人製品カテゴリーにおいて顕著です。これらの小規模プレーヤーへの参入障壁の低さにより、有機素材、地元産の乳製品、ビーガン処方などのユニークな価値提案でニッチな消費者セグメントを迅速に革新しターゲットにすることができます。このダイナミクスは二極化した市場構造を育み、数量リーダーはマスマーケットの訴求と運営効率に焦点を当て、プレミアム専門業者は品質、職人技、ブランドストーリーテリングを重視します。地域ブランドは地元の消費者ロイヤルティとトレンドを頻繁に活用し、よりローカルな規模でグローバル大手の優位性に挑戦しています。この競争の二重性が製品環境を豊かにし、消費者により幅広い選択肢を提供しています。

米国アイスクリーム市場における競争の激しさは、規模主導の優位性とイノベーション主導の破壊の間の微妙な相互作用を反映しています。生産と流通のスケールアップへの高い障壁が大企業の優位性を維持する一方、製品イノベーションに対する比較的開かれた環境が職人製および植物性参入者の成長するコホートを奨励しています。このセグメント化により、伝統的なプレーヤーと新興プレーヤーの両方が明確な戦略的スペースを切り開くことができ、市場が変化する消費者の嗜好とともに進化することを可能にしています。プレミアム化、健康意識、サステナビリティが需要トレンドを形成し続けるにつれて、競争環境は引き続きダイナミックであり続けることが予想され、企業は製品イノベーションとブランドポジショニングを通じて数量成長と差別化の追求のバランスを取ることになります。

米国アイスクリーム産業のリーダー

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Nestlé S.A

Ferrero International SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:See's CandiesとMcConnell's Fine Ice Creamsが全国アイスクリーム月間を祝うためにタッグを組み、3つの新しい共同ブランドフレーバーを発表しました。See'sのクラシックなトリートからインスピレーションを得た新フレーバーには、ブラウンシュガーとミルクボルドー、PB&Jとピーナッツバターパティ、ストロベリーとストロベリークリームが含まれます。これらのフレーバーはMcConnell'sのオンラインストアとスクープショップで全国的に入手可能です。

- 2024年9月:Hiland Dairy Foodsは、テキサス州タイラーの施設を90,000平方フィートの追加加工、充填、保管能力で拡張することを発表し、アイスクリーム製品を含む乳製品への高まる地域需要に対応するため2026年第1四半期までの完成を目標としています。

- 2024年8月:Idaho Milk Productsは、アイダホ州ジェロームのキャンパスに183,000平方フィートのアイスクリームとパウダーブレンディングのデュアル施設を建設するためにUSD 2億の投資を発表し、2024年秋に建設を開始し2026年5月までに商業生産を開始する予定です。

- 2024年7月:Turkey Hill Dairyは、Mattel, Inc.との戦略的コラボレーションを発表し、バービー®にインスパイアされた2つの限定版アイスクリームフレーバー「ストロベリーマシュマロ」と「フロステッドカップケーキ」を発売しました。このパートナーシップはバービーの65周年を祝うもので、このアイコニックなブランドにとって重要なマイルストーンとなっています。さらに、ユニークでノスタルジックな体験を求める消費者にアピールする、新鮮で遊び心のある製品ラインナップへの夏季需要と一致しています。

米国アイスクリーム市場レポートの範囲

オフトレード、オントレードは流通チャネル別のセグメントとしてカバーされています。| 職人製アイスクリーム |

| インパルスアイスクリーム |

| テイクホームアイスクリーム |

| 乳製品 |

| 非乳製品(植物性) |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| 専門小売業者 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | 職人製アイスクリーム | |

| インパルスアイスクリーム | ||

| テイクホームアイスクリーム | ||

| カテゴリー別 | 乳製品 | |

| 非乳製品(植物性) | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| 専門小売業者 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです

- 乳製品 - 乳製品にはミルクおよびバター、チーズ、アイスクリーム、ヨーグルト、濃縮乳および乾燥乳を含むミルクから作られるあらゆる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、ミルクまたはクリームおよびその他の素材を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベットなど、特別な食事目的のための冷凍乳製品デザートおよびソルベを含みます

- サワーミルクドリンク - サワーミルクは、ミルクの発酵から得られる酸味のある濃厚な凝固ミルクです。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターを化学処理し、特定の乳化剤と外来成分を添加することによって製造されます。 |

| 非カルチャードバター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクを含む天然でシンプルな製品と素材から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと多くの異なる形態の素材が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工素材または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰したミルクの上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成病原性微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター/植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです |

| オントレード | レストラン、クイックサービスレストラン、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビで熟成された白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルク中の糖である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の素材を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム