乳製品不使用アイスクリーム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

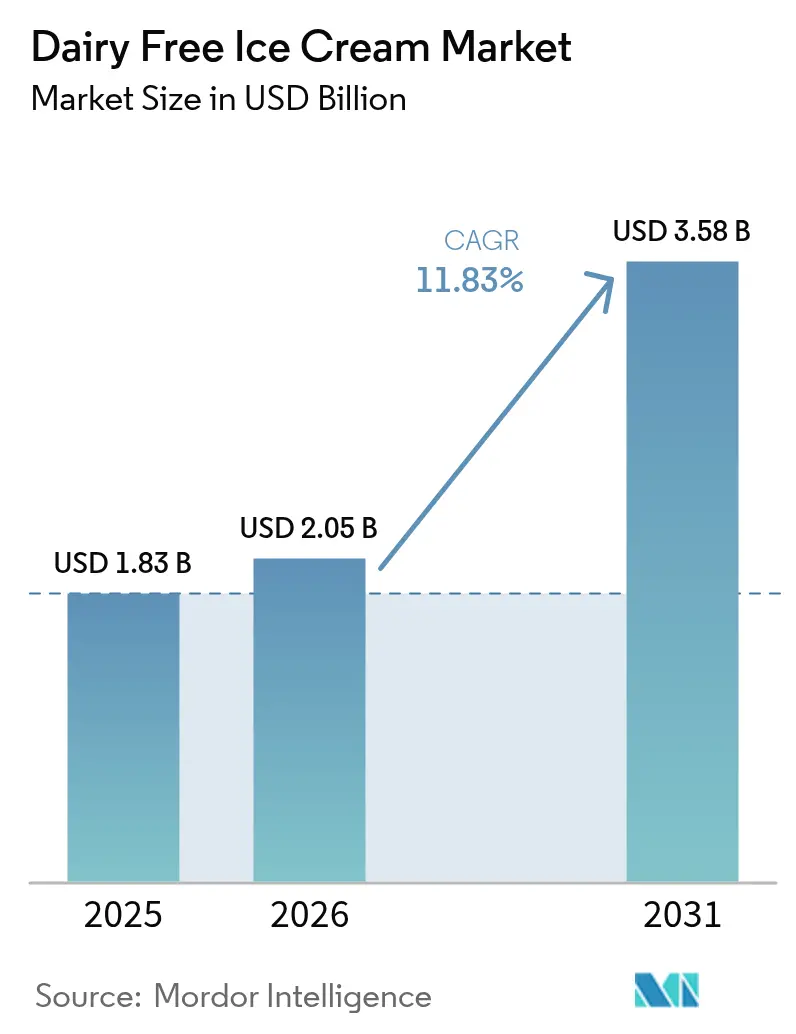

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 3.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品不使用アイスクリーム市場分析

乳製品不使用アイスクリーム市場規模は2025年にUSD 18億3,000万と評価され、2026年のUSD 20億5,000万から2031年にはUSD 35億8,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.83%です。需要の成長は、乳糖不耐症診断の増加、ビーガンライフスタイルの普及、およびクリーンラベルへの嗜好を反映しており、植物性デザートを嗜好品かつ機能性食品として位置づけています。米国食品医薬品局(FDA)の2025年1月のドラフトガイダンスはラベル表示の不確実性を解消し、生産者が規制上のリスクなしに従来のアイスクリーム表示と並べて植物性属性を記載できるようになりました。アレルゲンフリーの認証と新しいフレーバーを組み合わせたブランドがプレミアム価格を維持する一方、精密発酵パートナーシップが従来のコスト障壁を低減しています。地理的な差異は明確で、北米が小売普及率をリードしていますが、アジア太平洋地域は代替タンパク質インフラの拡大を背景に最も急速な普及増加を記録しています。

主要レポートのポイント

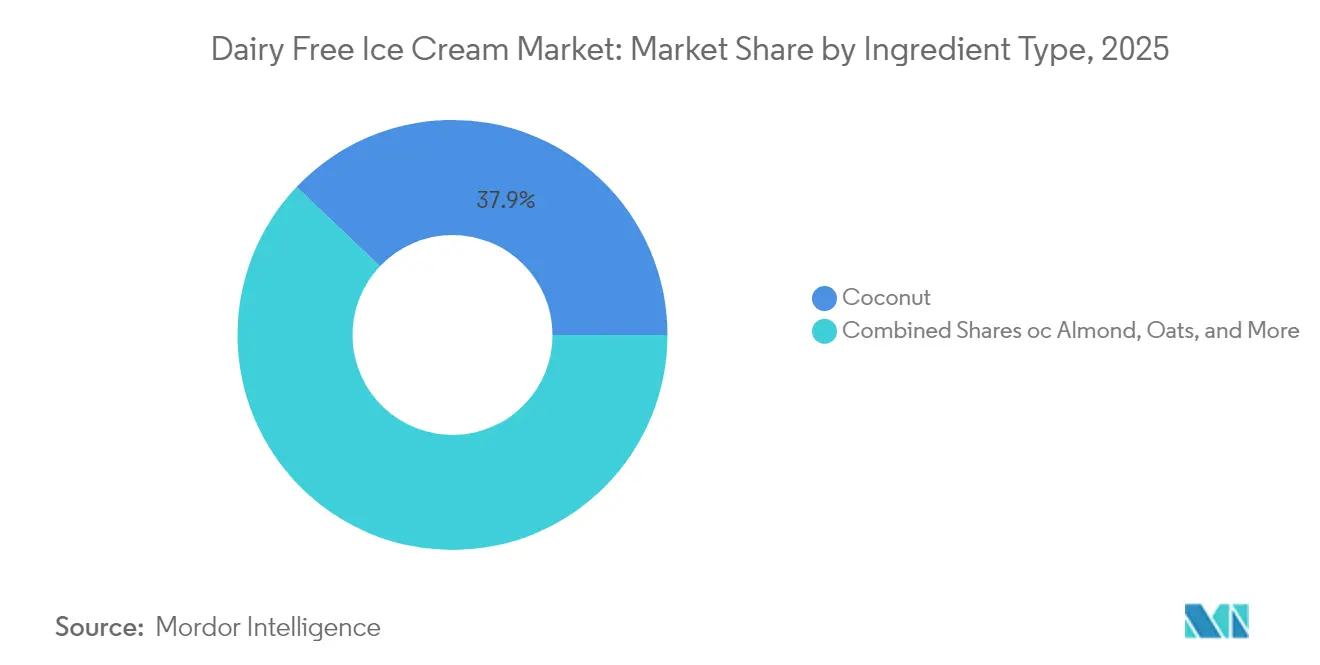

- 原料タイプ別では、ココナッツ配合品が2025年の乳製品不使用アイスクリーム市場シェアの37.92%を占め、オーツ麦バリアントは2031年までに16.58%のCAGRで成長すると予測されています。

- フレーバータイプ別では、バニラが2025年に34.25%の収益シェアでトップとなり、チョコレートは2031年までに14.73%のCAGRで成長する見込みです。

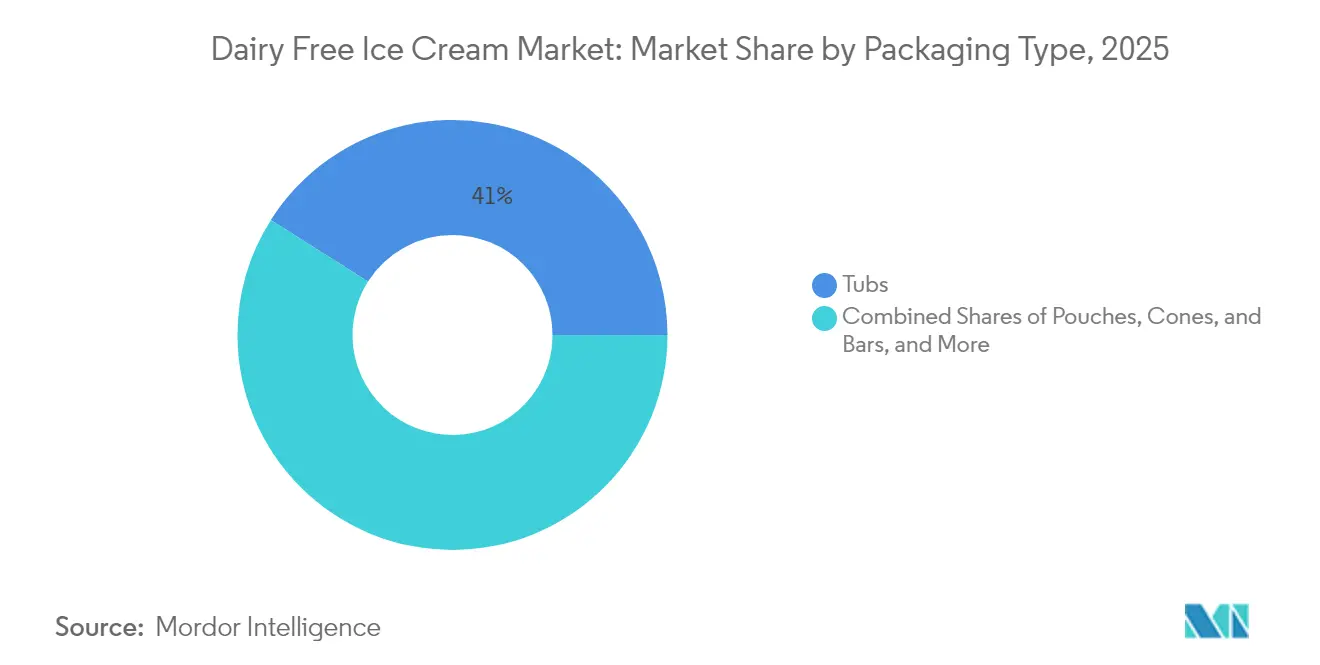

- 包装タイプ別では、タブが2025年の乳製品不使用アイスクリーム市場規模の41.02%のシェアを占め、コーンおよびバーは2031年までに14.09%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフトレードチャネルが2025年に64.55%のシェアを占め、同チャネルは2031年までに17.52%という最高の予測CAGRを示しています。

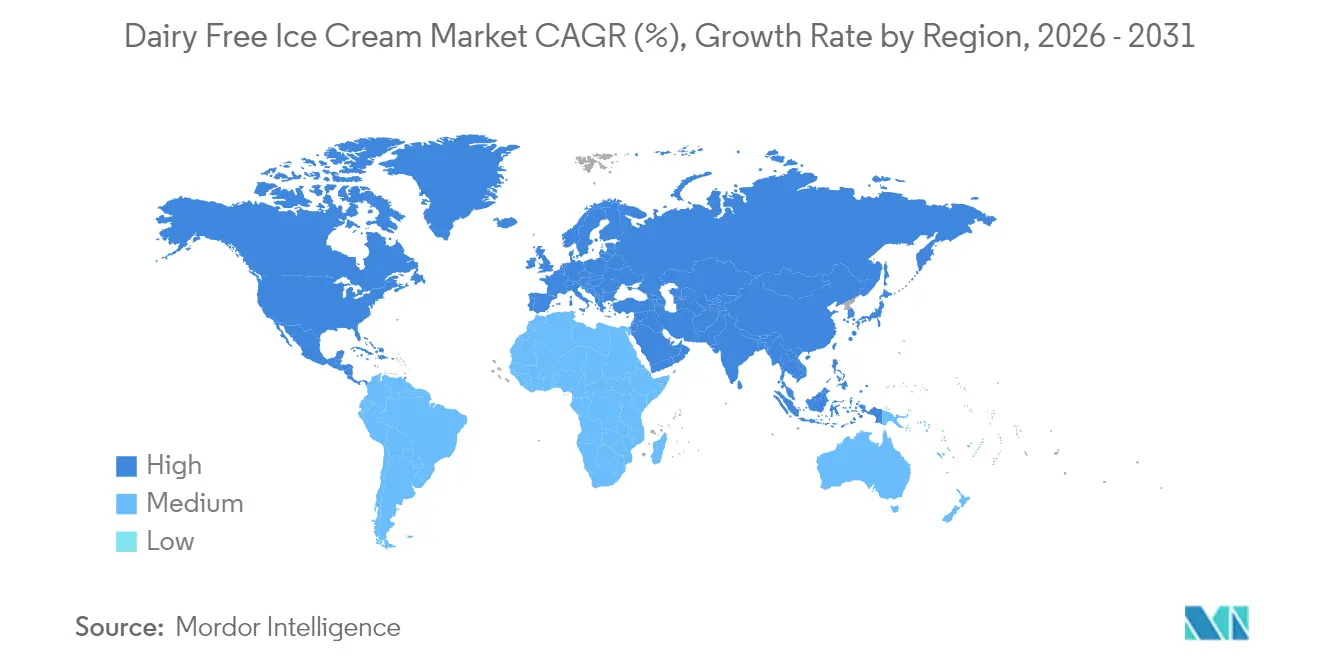

- 地域別では、北米が2025年に46.72%の市場シェアを獲得し、アジア太平洋地域は2026年〜2031年にかけて14.62%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品不使用アイスクリーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガン人口および乳糖不耐症人口の増加 | +2.1% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 健康意識の高まりと、クリーンラベルでアレルゲンフリーのアイスクリームオプションへの需要増加。 | +2.8% | グローバル、先進市場で最も強い | 長期(4年以上) |

| 植物性原料の革新による味、食感、栄養プロファイルの改善。 | +2.3% | グローバル、北米および欧州の研究開発センターが主導 | 短期(2年以内) |

| コレステロール低減、飽和脂肪削減、アレルゲンフリーの嗜好品に対する消費者需要の増大 | +1.9% | 主に北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| プレミアム、職人技、クラフト乳製品不使用アイスクリームの拡大 | +1.7% | 北米および欧州、都市部アジア太平洋地域で新興 | 中期(2〜4年) |

| ソーシャルメディアによる認知向上とエンドースメントが消費者の関心を高める | +1.4% | グローバル、アジア太平洋地域および若年層への影響が最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビーガン人口および乳糖不耐症人口の増加が市場拡大を牽引

人口統計は、ライフスタイルの選択を超えて医療上の必要性にまで及ぶ構造的な需要ドライバーを明らかにしています。米国農務省(USDA)の[1]米国農務省(USDA)、「アメリカ人のための食事ガイドライン」、米国農務省、usda.gov2024年食事ガイドラインは、世界中の成人の約65%が何らかの程度の乳糖吸収不良を経験していることを認めており、自発的な食事嗜好を超えた対応可能な市場を形成しています。ビーガン人口の増加は、特に先進市場の都市部に集中しており、2020年〜2024年の間に主要都市圏で総人口の1%から6%へと加速しています。この人口動態の変化は、高い可処分所得および特定食品に対してプレミアム価格を支払う意欲と相関しています。医療上の必要性とライフスタイルの選択の交差点は、従来の乳製品代替品では対応できない二重の購買動機を生み出しています。規制の枠組みは乳糖不耐症を正当な健康上の懸念として認識するようになっており、FDAのガイダンスは影響を受ける消費者の製品発見を促進する明確なアレルゲン表示を支持しています。

健康意識の高まりと、クリーンラベルでアレルゲンフリーのアイスクリームオプションへの需要増加。

消費者行動のトレンドは、嗜好品が味を損なうことなく健康志向のポジショニングを採用するという大きな変化を浮き彫りにしています。米国疾病予防管理センター(CDC)の[2]米国疾病予防管理センター(CDC)、「栄養データと統計」、米国疾病予防管理センター、cdc.gov2024年栄養監視データによると、消費者の73%が従来の嗜好品カテゴリーでも飽和脂肪含有量の低い製品を積極的に求めています。「クリーンラベル」の概念は、原料の透明性を超えて、製造方法、調達倫理、環境への影響にまで拡大しています。乳製品不使用製品は、健康意識の高い消費者が懸念する人工ホルモン、抗生物質、その他の乳製品特有の添加物を避けることで、クリーンラベル基準に自然に合致しています。嗜好とウェルネスのこの融合は、プレミアム価格設定の機会を生み出しており、消費者は官能的な満足と健康上の利点を組み合わせた製品に20〜30%多く支払う意欲を示しています。さらに、植物性タンパク質、プロバイオティクス、機能性原料の配合により、アイスクリームは空カロリーの供給源から目的ある栄養を持つ製品へと変革されています。

植物性原料の革新による味、食感、栄養プロファイルの改善。

製造技術の進歩により、乳製品不使用製品の普及をこれまで制限していた食感と口当たりの課題が効果的に解決されています。食品工学ジャーナルに掲載された研究によると、高圧処理と酵素修飾を組み合わせることで、植物性配合品において乳製品に近い食感プロファイルを再現できることが明らかになっています。精密発酵により、動物を介さずに乳製品と同一のタンパク質を生産することが可能となり、かつて人工的な口当たりを引き起こしていた複雑な安定剤システムへの依存が解消されています。オーツ麦ベースの配合品は、天然のベータグルカン含有量を活用して、ガムや乳化剤を添加することなくクリーミーな食感を実現しています。さらに、乳脂肪と同様に結晶化する植物性脂肪システムの開発により、乳製品不使用製品をこれまで差別化していた溶融特性の問題が解決されています。高度な均質化技術により、植物性冷凍デザートで歴史的にざらつきのある食感を引き起こしていたアイスクリスタルの形成が防止されています。

プレミアム、職人技、クラフト乳製品不使用アイスクリームの拡大

職人技とクラフトのポジショニング戦略により、乳製品不使用アイスクリームは食事制限製品からプレミアム嗜好品へと見事に再ポジショニングされています。市場分析によると、プレミアムポジションの乳製品不使用ブランドは、大量市場の同等品より40〜50%高い単価を実現しており、価値提案の伝達が成功していることを示しています。小ロット生産方式、希少原料の調達、限定フレーバーが希少性主導の需要を生み出し、プレミアム価格構造を支えています。クラフトポジショニングにより、パーソナライズされた顧客体験を通じてブランドロイヤルティを構築しながら、より高いマージンを確保する直接消費者向け販売チャネルが可能になります。プレミアムポジショニングと統合されたサステナビリティメッセージは、自分の価値観に合った製品にプレミアムを支払う意欲のある環境意識の高い消費者にアピールしています。沿岸部の都市市場から地方都市へのプレミアムブランドの地理的拡大は、乳製品不使用製品が正当な嗜好品として主流に受け入れられていることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊加工技術による高い生産コスト | -1.8% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| アレルゲン表示、ビーガン認証、クリーンラベルコンプライアンスに関する規制上のハードル。 | -1.2% | 主に欧州および北米、グローバルに拡大中 | 短期(2年以内) |

| 味と食感の課題 | -1.5% | グローバル、特に価格感応度の高いセグメント | 中期(2〜4年) |

| 特殊植物性原料のサプライチェーン制約 | -0.9% | グローバル、農業多様性が限られた地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊加工技術による高い生産コスト

製造経済学は、プレミアムセグメントを超えた市場浸透を制限する構造的なコスト上の不利を明らかにしています。植物性配合品向けの特殊加工設備は、従来の乳製品加工ラインより30〜40%高い設備投資を必要とし、市場参入を目指す中小メーカーにとって障壁となっています。エネルギー集約型の冷凍プロセスと短い賞味期限要件が組み合わさり、確立されたコールドチェーンインフラの恩恵を受ける乳製品代替品と比較して運営コストが増加しています。特殊植物性タンパク質、天然安定剤、有機認証の原料コストは、従来の配合品と比較して原材料費に15〜25%を加算します。植物性原料サプライチェーンにおける規模の経済の欠如が、乳製品代替品との価格同等性を妨げるコスト上の不利を持続させています。製造の複雑さが品質管理要件を高め、バッチ間の一貫性の課題が追加試験と潜在的な廃棄を必要とします。

アレルゲン表示、ビーガン認証、クリーンラベルコンプライアンスに関する規制上のハードル。

様々な管轄区域にわたるコンプライアンス要件が開発の遅延を招き、製品発売を延期させ、規制費用を増加させています。米国食品医薬品局(FDA)の[3]米国食品医薬品局(FDA)、「食品表示ガイド:業界向けガイダンス」、米国食品医薬品局、fda.gov植物性製品表示に関するガイドラインの変更は、継続的な法的評価を必要とし、場合によってはコンプライアンス確保のための再配合を求めます。ビーガン認証プロセスはサプライチェーン全体のサードパーティ監査を必要とし、生産スケジュールを混乱させる可能性のあるサプライヤーコンプライアンスへの依存を生み出しています。従来の安定剤や保存料を除外するクリーンラベル基準は、賞味期限や食感に影響を与える可能性のある再配合を必要とします。国際展開は多様な規制の枠組みをナビゲートすることを伴い、一部の市場では植物性製品への乳製品関連用語の使用を制限しています。さらに、精密発酵タンパク質などの新規原料に関する規制の不確実性が、メーカーが高度な配合技術の採用を躊躇させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:オーツ麦の革新がココナッツの優位性に挑戦

2025年、ココナッツベースの配合品は37.92%の市場シェアを占め、乳製品の口当たりを忠実に再現する天然脂肪含有量の恩恵を受けています。一方、オーツ麦ベースの代替品は急速な成長を遂げており、栄養プロファイルの向上とスケーラブルな生産プロセスに牽引され、2031年までに16.58%のCAGRが予測されています。オーツ麦のベータグルカン含有量は天然のクリーミーさを提供し、広範な安定剤への依存を低減することで原料コストを下げ、クリーンラベルポジショニングを支援しています。アーモンドベースの製品はカリフォルニア州の干ばつに起因するサプライチェーンの課題の影響を受けており、大豆代替品は主要市場でGMOに関する懸念に直面しています。

オーツ麦タンパク質単離技術の進歩により、メーカーは従来のココナッツベースの配合品とのコスト競争力を維持しながら乳製品に近い食感を再現できるようになっています。FDAによるオーツ麦ベータグルカンのコレステロール低下特性の承認は、ココナッツベースの製品が活用できない健康強調表示の機会を生み出しています。さらに、精密発酵が従来の植物性原料を補完し始めています。Perfect Day Foodsのような企業は、農業上の制約を完全に回避する実験室産乳製品タンパク質の商業的実現可能性を実証しています。

フレーバータイプ別:チョコレートの革新がプレミアム成長を牽引

バニラフレーバーは2025年に34.25%の市場シェアを占め、多様な植物性原料にわたる普遍的な魅力と配合の簡便さの恩恵を受けています。チョコレートバリアントは14.73%のCAGRで最も速い成長を達成しており、カカオと植物性脂肪の天然の相性の良さと、嗜好性の高いチョコレート体験にプレミアムを支払う消費者の意欲に支えられています。フルーツベースのフレーバーは、丸ごとのフルーツピースと天然フレーバーシステムを取り入れることでクリーンラベルトレンドを活用しています。キャラメル配合品は乳製品不使用の用途において技術的な課題を呈しており、乳製品由来の原料を避けた特殊な褐変技術を必要とします。

チョコレートセグメントはプレミアムポジショニングの機会から恩恵を受けており、職人ブランドが希少カカオの調達と限定版リリースを通じて40〜50%高い単価を実現しています。Ben & Jerry'sの2024年のオーツ麦ベースチョコレートフレーバーの発売は、植物性チョコレート配合品の主流受容を実証しました。フレーバーの革新はますます機能性原料に焦点を当てており、アダプトゲンハーブやスーパーフードが従来の味のプロファイルを超えた差別化を生み出しています。規制の状況は人工代替品よりも天然フレーバーシステムを支持しており、認識可能な原料に対する消費者の嗜好と一致しています。

包装タイプ別:ポータブルフォーマットがプレミアム価格を獲得

従来のタブ包装は2025年に41.02%の市場シェアを維持し、家庭消費パターンとまとめ買いの嗜好に対応しています。コーンとバーは14.09%のCAGRで最も速い成長を示しており、プレミアム価格設定の機会と衝動買い行動を活用しています。パウチ包装はサステナビリティ意識の高い消費者にアピールしながら、硬質容器と比較して材料コストを削減しています。単食分フォーマットは、健康志向のポジショニングと一致するポーションコントロールメッセージングを可能にします。

ポータブルフォーマットへのシフトは、従来の家族向けデザートの場面をオンザゴースナッキングが置き換えるという消費機会の変化を反映しています。個別包装要件により製造の複雑さは増しますが、プレミアム価格設定が追加の生産コストを十分に補っています。サステナビリティへの配慮は、コールドチェーン流通全体で製品の完全性を維持しながらプラスチック含有量を削減する包装革新を促進しています。コンビニエンスストアチャネルの拡大が、従来のアイスクリームノベルティと直接競合するグラブアンドゴーフォーマットへの需要を牽引しています。

流通チャネル別:オフトレードの優位性が専門化を通じて加速

2025年、オフトレードチャネルは市場シェアの64.55%を占めながら最高の成長率も達成しており、2031年までに17.52%のCAGRが予測されています。この一見矛盾した状況は、専門小売業者とオンラインプラットフォームが従来のスーパーマーケットから市場シェアを奪いつつあるというチャネル内部の断片化を浮き彫りにしています。スーパーマーケットとハイパーマーケットは大量市場へのアクセスを確保していますが、プライベートラベルとの競争によるマージンの課題に直面しています。コンビニエンスストアは衝動買いに対応しており、プレミアム価格設定に対応することが多いです。オンライン小売は直接消費者向けエンゲージメントを促進し、サブスクリプションモデルを採用して顧客ロイヤルティを高めています。

一方、オントレードセグメントは体験型マーケティングを活用しており、レストランやカフェが小売採用前の製品試用の場として機能しています。ゴーストキッチンとのコラボレーションにより、ブランドはフードサービスチャネルを通じて収益を生み出しながら管理された環境で新しいフレーバーをテストできます。ハイブリッドモデルによる小売とフードサービスの統合が革新的な流通機会を生み出し、従来のチャネル境界を曖昧にしています。専門小売業者はブランド教育とプレミアムポジショニングに注力し、大量小売業者が再現できない独自の価値を提供することで、より高い卸売マージンを確保する能力を正当化しています。

地域分析

2025年、北米は46.72%の市場シェアを保有しており、植物性食品セクターにおけるリーダーシップを示しています。この成長は、確立された小売ネットワークと乳製品代替品を試す消費者の開放性によって支えられています。米国がこの地域の拡大を牽引しており、WalmartやTargetなどの主要小売業者が増大する需要に応えるために乳製品不使用製品の品揃えを拡充しています。カナダは植物性タンパク質開発における政府の取り組みから恩恵を受けており、2024年までの代替タンパク質研究への農業・農産食品カナダのUSD 1億1,300万の投資が含まれます。乳糖不耐症が人口の80%以上に影響するメキシコでは、乳製品不使用代替品への大きな需要があります。FDAの明確な表示ガイドラインなどの規制支援が製品開発とマーケティング戦略を支援しています。

アジア太平洋地域は急速な成長を遂げており、植物性普及を促進する人口動態的・経済的変化に牽引され、2031年までに14.62%のCAGRが予測されています。中国の拡大する植物性ミルク市場は、冷凍デザートセグメントを支援するために必要な製造インフラと消費者の親しみやすさを提供しています。日本では、高齢化する人口が健康上の利点を持つ機能性食品をますます求めており、強化された乳製品不使用アイスクリームが嗜好と栄養の両面で人気の選択肢となっています。インドのベジタリアン文化は植物性製品と自然に一致しており、可処分所得の増加がプレミアム製品への需要を牽引しています。オーストラリアはイノベーションハブとして機能しており、地元ブランドがより広いアジア太平洋市場にアピールするトロピカルフレーバーを開発しています。ただし、規制環境は地域によって異なり、植物性表示を支持する国もあれば、乳製品関連用語に制限を課す国もあります。

欧州連合(EU)新規食品規制の下での欧州の確立された規制の枠組みは、経験豊富なプレーヤーに有利なコンプライアンス上の課題を生み出し、市場シェアの集約につながっています。英国のブレグジット後の規制上の独立性により、特に精密発酵タンパク質などの新規原料の承認が迅速化されており、広範な安全性文書が必要です。ドイツは強い環境意識とサステナブル製品にプレミアムを支払う意欲から、地域消費をリードしています。フランスでは、国の料理の伝統が植物性メーカーに乳製品に近い味のプロファイルを再現するという高い期待を設定しています。オランダは欧州の流通ハブとして機能しており、主要食品企業がより広い市場にサービスを提供するために植物性イノベーションセンターを設立しています。サステナビリティ規制が製品開発をますます形成しており、カーボンフットプリント表示が環境負荷の低い原料の使用を促進しています。

競合環境

乳製品不使用アイスクリーム市場は断片化した競争を特徴としており、集中度スコアは10点中3点です。これは、ニッチな消費者セグメントをターゲットとする専門ブランドにとって相当な機会があることを示しています。UnileverやDanoneなどの大手食品企業は、流通規模とブランド力を活用して大量市場を支配している一方、NadaMoo!やOatlyなどのニッチプレーヤーはターゲットを絞ったポジショニングを活用してプレミアム価格を実現しています。競争環境は、大きな規模の優位性または高度に差別化された製品提供を持つ企業に有利であり、中堅プレーヤーはマージン圧力にさらされやすい状況です。

技術採用は大きく異なります。例えば、Perfect Day Foodsのような精密発酵リーダーは、イノベーションの優位性を維持しながら流通アクセスを得るために確立されたメーカーと協力しています。植物性配合技術における特許出願が増加しており、主要プレーヤーが高度な安定剤システムと食感向上方法の知的財産権を確保しています。戦略的トレンドは、パートナーシップ、買収、合弁事業を通じた従来の乳製品企業と植物性イノベーターとの協力の増加を示しています。2025年4月のGreenyardによるCrème de la Crèmeの買収は、確立されたプレーヤーが内部開発よりも専門的な能力の取得を選択するという統合トレンドを示しています。

競合環境は、コスト効率を維持しながら複雑な規制の枠組みを効果的にナビゲートできる企業をますます優遇しており、確立されたプレーヤーに有利な参入障壁を生み出しています。新興の破壊者は、小売棚スペースを競うことなく顧客ロイヤルティを構築するために直接消費者向けモデルとサブスクリプションサービスに注力しています。さらに、ソーシャルメディアマーケティングとインフルエンサーパートナーシップは、カテゴリー成長を牽引する若年層の間で特にブランド構築に不可欠となっています。

乳製品不使用アイスクリーム業界リーダー

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever PLC

Van Leeuwen Ice Cream

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:東京を拠点とするスタートアップKinishが、The Rice Creameryという新しい米ベースの乳製品不使用アイスクリームブランドを発売しました。ラインナップにはHonoka(オリジナル)、Master's Uji Matcha、Elegant Dutch Chocolateの3つのフレーバーが含まれており、東京の小売店およびオンラインで購入可能です。

- 2025年7月:ラトビアの主要乳製品・アイスクリームメーカーFood Unionが、象徴的なPolsブランドの下で初の100%ビーガンアイスクリームを発売しました。新しいビーガンアイスクリームは、プレミアムなココナッツミルクとココナッツオイルを含む植物性原料のみで作られています。

- 2025年1月:Vestaがインド初のココナッツミルクのみで作られたビーガンアイスクリームを発売しました。Vestaのココナッツミルクアイスクリームは、天然原料とサステナビリティに対する地域の嗜好にも合致しています。

- 2024年6月:マクドナルド英国が、チョコレートとストロベリーフレーバーで提供されるVegan Scoopという新しい乳製品不使用アイスクリームスタイルの冷凍デザートを発売しました。試験販売はイングランド北西部の52の選定レストランで展開されました。

世界の乳製品不使用アイスクリーム市場レポートの範囲

流通チャネルのセグメントとしてオフトレードが対象となっています。地域のセグメントとしてアジア太平洋、欧州、中東、北米が対象となっています。| ココナッツ |

| アーモンド |

| 大豆 |

| オーツ麦 |

| その他 |

| バニラ |

| チョコレート |

| フルーツベース |

| キャラメル |

| その他 |

| タブ |

| パウチ |

| コーンおよびバー |

| その他 |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門小売業者 | |

| オンライン小売 | |

| その他のチャネル | |

| オントレード |

| 北米 | 米国 |

| メキシコ | |

| カナダ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 原料タイプ | ココナッツ | |

| アーモンド | ||

| 大豆 | ||

| オーツ麦 | ||

| その他 | ||

| フレーバータイプ | バニラ | |

| チョコレート | ||

| フルーツベース | ||

| キャラメル | ||

| その他 | ||

| 包装タイプ | タブ | |

| パウチ | ||

| コーンおよびバー | ||

| その他 | ||

| 流通チャネル | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | ||

| 専門小売業者 | ||

| オンライン小売 | ||

| その他のチャネル | ||

| オントレード | ||

| 地域 | 北米 | 米国 |

| メキシコ | ||

| カナダ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物性油脂の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理にかけ、特定の乳化剤と外来原料を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズの種類です。新鮮で天然の塩、天然の着色料、酵素、高品質のミルクなど、天然でシンプルな製品と原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の原料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌ミルク(UHTミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油脂から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどのその他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム