ハンチントン病治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

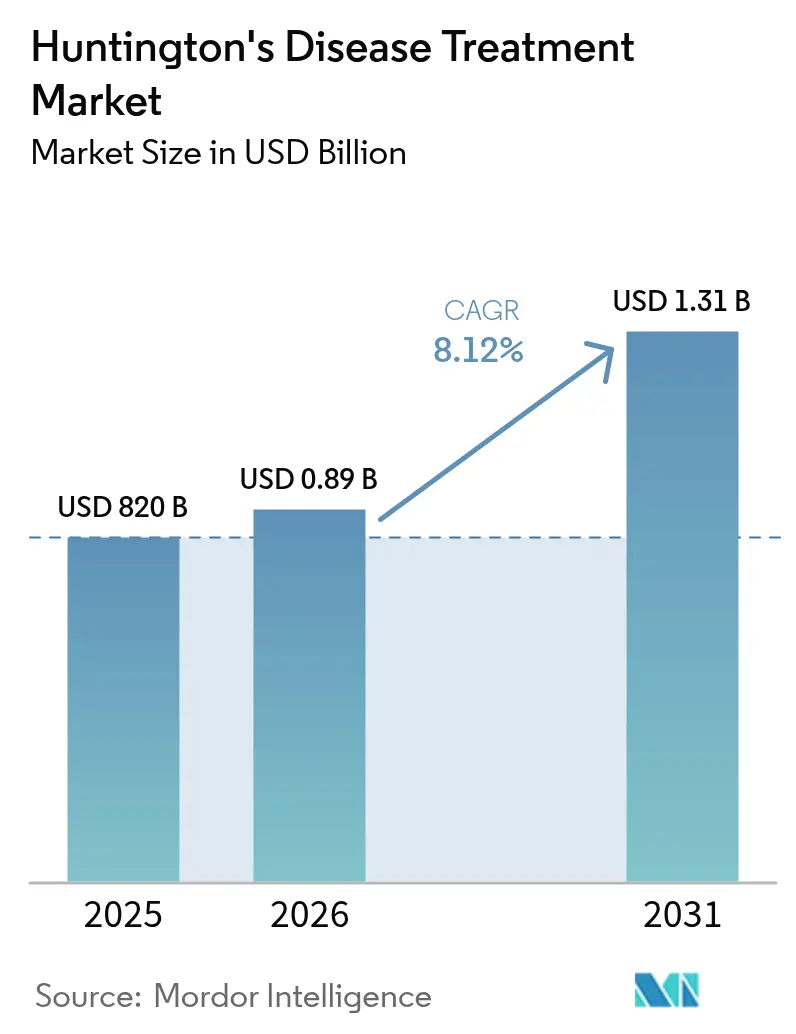

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンチントン病治療市場分析

ハンチントン病治療市場規模は2025年にUSD 8億2,000万と評価され、2026年のUSD 8億9,000万から2031年にはUSD 13億1,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは8.12%となっています。この拡大は、対症療法から疾患修飾ソリューションへの構造的転換を示しており、遺伝子療法における画期的なマイルストーン、加速する規制経路、および高まる投資家の信頼によって促進されています。NovartisによるPTC 518のUSD 29億規模の買収などの大型取引は、ハンチンチン低下モダリティが実験的な期待から商業的現実へと移行していることを示しています。同時に、VMAT2阻害薬の収益は成長を続け、デジタルバイオマーカーが治験デザインを改善し、遺伝子療法コストを抑制するための革新的な資金調達モデルが台頭しています。プラットフォームが代替エンドポイント検証を達成し、専門センターが普及し、対症的および疾患修飾的効果を連携させた併用療法が形成されるにつれ、今後の勢いは引き続き強まる見込みです。

主要レポートの概要

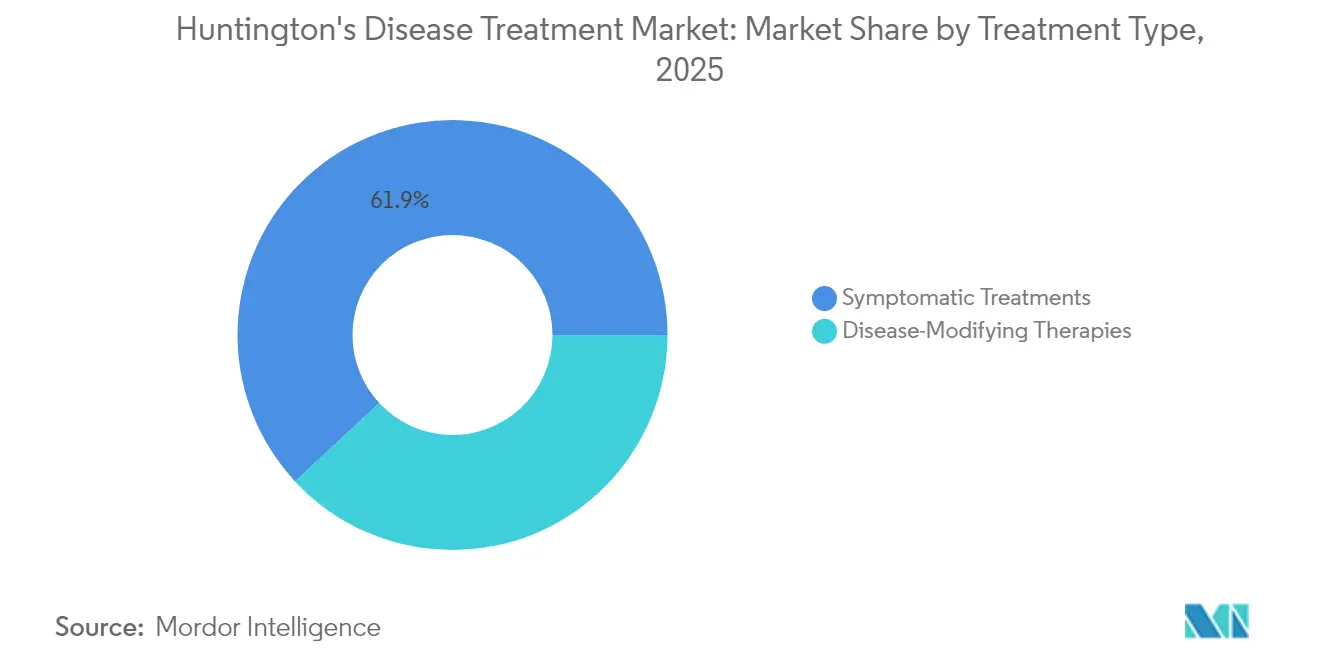

- 治療タイプ別では、対症療法が2025年のハンチントン病治療市場シェアの61.92%をリードし、一方で疾患修飾アプローチは2031年までに15.84%のCAGRで成長すると予測されています。

- 投与経路別では、経口製品が2025年のハンチントン病治療市場規模の54.05%を占め、静脈内投与は2026年~2031年に11.73%のCAGRで拡大すると見込まれています。

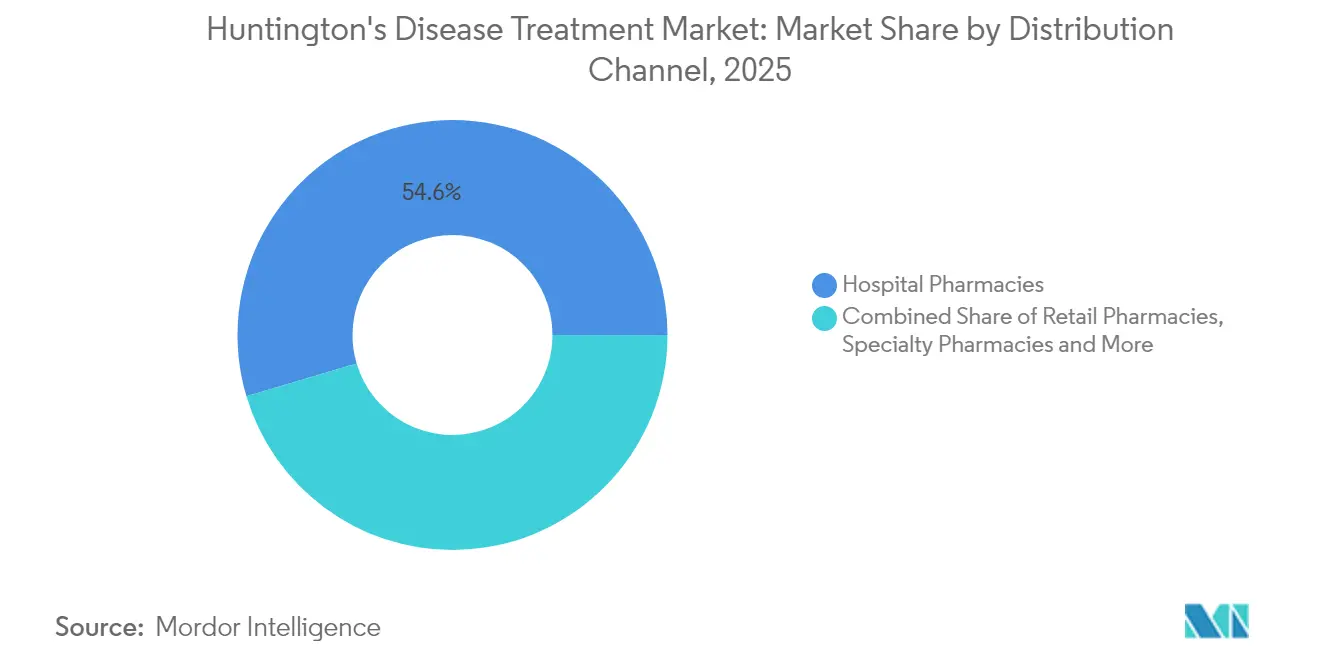

- 流通チャネル別では、病院薬局が2025年に54.60%の収益シェアを維持し、専門薬局およびオンライン薬局は2031年までに最も速い14.92%のCAGRを記録する見込みです。

- 疾患ステージ別では、早期ステージの患者が2025年のハンチントン病治療市場規模の40.25%を占め、一方で無症状コホートは2031年まで16.25%のCAGRで急増すると予測されています。

- 地域別では、北米が2025年のハンチントン病治療市場シェアの38.20%を占め、アジア太平洋地域は2031年まで14.55%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハンチントン病治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢コホート集団における罹患率の増加 | +1.2% | 北米および欧州に集中するグローバル市場 | 長期(4年以上) |

| HTT低下臨床パイプラインの画期的進展の加速 | +2.8% | 北米およびEUの規制経路を主導するグローバル市場 | 中期(2~4年) |

| アジアにおける1日1回投与VMAT2阻害薬の商業的ローンチ | +1.5% | アジア太平洋地域を中核とし、新興市場へのスピルオーバー | 短期(2年以下) |

| 米国/EUにおけるファスト・トラックおよびオーファン指定 | +1.8% | 北米およびEU、グローバルへの波及効果を伴う | 中期(2~4年) |

| AI対応バイオマーカー発見による治験成功率の向上 | +0.9% | グローバル市場、北米での早期採用 | 長期(4年以上) |

| 疾患修飾シグナルを示すベータ遮断薬の適応外使用 | +0.6% | グローバル市場、先進市場での初期フォーカス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HTT低下臨床パイプラインの画期的進展

複数のプラットフォームが今や意味のある変異型ハンチンチン低下を示しています。WVE-003は野生型タンパク質を温存しながら脳脊髄液中で46%の減少をもたらし、以前の安全性懸念に対処しました[1]Wave Life Sciences、「フェーズ1b/2a SELECT-HD試験からの良好な結果」、wavelifesciences.com。経口PTC 518は血中で最大43%の低下をもたらし、12ヶ月時点で総合運動スコアの進行を70%以上抑制しました。NovartisがPTC 518に対してUSD 29億を支払った際に投資家の信頼が急上昇し、当該療法の商業的ポテンシャルが結晶化しました。米国FDAがハンチンチン低下を代替エンドポイントとして受け入れる姿勢はタイムラインを短縮し、単一プラットフォームリスクを軽減することで、ハンチントン病治療市場の軌道を加速させています。

アジアにおける1日1回投与VMAT2阻害薬のローンチ

TevaとJiangsu Nhwaの提携により、中国ではAUSTEDOが最初のジュウテリウム化薬として承認を取得し、舞踏病管理へのアクセスを拡大するとともに、将来の疾患修飾薬参入への足掛かりを構築しました。INGREZZAは2024年にUSD 23億の収益を生み出し、スプリンクル製剤が嚥下困難患者への投与を容易にしています。有病率の格差—アジアでは10万人あたり0.40人、欧州では10万人あたり5.70人—は、大衆向けキャンペーンではなく医師教育を重視したモデルを必要とします。したがって、アジアにおける戦略的ローンチはハンチントン病治療市場の足跡を欧米の強固な地盤を超えて拡大させます。

米国/EUにおけるファスト・トラックおよびオーファン指定

AMT-130は以前のRMATおよびオーファン指定に続き、2025年にブレークスルー・セラピー指定を取得し、前例のない規制上のパッケージを確立しました[2]uniQure、「AMT-130へのFDAブレークスルー・セラピー指定の付与」、uniqure.com。PTC 518はファスト・トラック分類を取得し、プリドピジンが欧州市販承認審査に入ったことは、バイオマーカーに基づく申請書類を受け入れる規制当局の姿勢を反映しています。外部対照データとしてENROLL-HDの使用に関する整合は、堅牢なリアルワールドエビデンスの枠組みを活用する企業に有利な規制パラダイムシフトを示しています。

高齢コホートにおける罹患率の増加

診断カバレッジの改善により、より多くの晩発性症例が発見される一方で、世界的な平均余命の向上により患者プールが拡大しています。北米および欧州のコホート研究は、2030年まで有病率が着実に上昇すると予測しており、ハンチントン病治療市場に持続的な需要増加の勢いをもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子療法および細胞療法の超高コスト | -1.8% | 新興市場に深刻な影響を与えるグローバル市場 | 短期(2年以下) |

| 北米およびEU以外における専門センターの不足 | -1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 対症的多剤併用療法への最適化されていないアドヒアランス | -0.7% | 医療システムにより差異があるグローバル市場 | 長期(4年以上) |

| 神経組織におけるCRISPRのデータ安全性への懸念 | -0.9% | 先進市場での規制上のフォーカスを伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子療法および細胞療法の超高コスト

患者1人あたりUSD 100万を超える希望小売価格は、公平なアクセスを脅かしています。1万を超える希少疾患のうち、FDA承認療法を持つものは5%未満であり、償還の障壁を浮き彫りにしています[3]米国遺伝子・細胞治療学会、「遺伝子療法への患者アクセスの確保」、asgct.org。支払者は価値に基づくモデルや再保険を模索していますが、断片的な採用により多くの市場がリーチ外のままとなり、ハンチントン病治療市場における早期取り込みが遅れています。

米国/EU以外における専門センターの不足

北米の黒人参加者は12ヶ月近くに及ぶ診断の遅延を経験しており、先進的なシステムにおいても構造的な不平等を浮き彫りにしています。新興地域では髄腔内投与や遺伝子療法の施設が不足していることが多く、遠隔医療は代替手段ではなく応急処置的なものとなっています。したがって、インフラ投資と臨床医のトレーニングは、グローバル市場の成熟のための前提条件であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:疾患修飾療法がイノベーションを牽引

対症療法薬は2025年のハンチントン病治療市場シェアの61.92%を維持しましたが、疾患修飾薬は2031年まで15.84%のCAGRでより速く拡大しています。この転換は、経口低分子薬、アンチセンスオリゴヌクレオチド、RNA干渉構築物、およびAAV遺伝子療法が収束することで、ハンチントン病治療市場を拡大させています。INGREZZAの2024年USD 23億の収益は、舞踏病コントロールへの堅牢な需要を示し、AMT-130の外部対照と比較した疾患進行の80%抑制は、遺伝子療法の破壊的な可能性を示しています。ベータ遮断薬の適応外使用は、発現前保因者における運動症状リスクの34%低下をもたらし、対症的パラダイムと修飾的パラダイムを橋渡ししています。併用療法が収束するにつれ、開発者はシーケンシング、安全性モニタリング、および支払者向けエビデンスパッケージを最適化する必要があります。

統合ケアモデルは近い将来、急性症状緩和と長期的な神経保護を同期させるために、1日1回投与VMAT2阻害薬と定期的なハンチンチン低下点滴を組み合わせる可能性があります。疾患修飾製品のハンチントン病治療市場規模は、2031年までにUSD 5億9,000万に達し、増分収益成長のほぼ45.00%を占めると予測されています。普及は野生型ハンチンチンを温存し、外来投与を可能にする選択的低下アプローチに依存します。バイオマーカー主導の承認に関する規制上の柔軟性は、DNA修復経路と体細胞CAG伸長を標的とする次世代候補の市場参入障壁をさらに低下させます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

投与経路別:静脈内投与が勢いを増す

経口製剤は2025年のハンチントン病治療市場規模の54.05%を確保し、高いアドヒアランスとプライマリケア処方パターンと整合しています。静脈内投与セグメントは11.73%のCAGRで成長しており、精確な中枢神経系への分布を必要とする一回限りの遺伝子療法と繰り返しのアンチセンス点滴によって触媒されています。髄腔内投与は、全身曝露なしに脳脊髄液へのアクセスを必要とするアレル選択的オリゴヌクレオチドにとってニッチながら不可欠なままです。

薬物送達エンジニアリングは現在、事前充填シリンジや凍結乾燥粉末キットなどの患者にやさしいパッケージングに焦点を当てています。病院はリアルタイム神経モニタリングを備えた点滴スイートに投資し、専門薬局はコールドチェーンと長期フォローアップを管理しています。市販後データが耐久性と安全性を確認するにつれ、静脈内投与のシェアは2031年までにハンチントン病治療市場の29.40%に近づくと予測されています。皮下投与から静脈内投与への切り替え試験により、費用対効果の境界がさらに精緻化されます。

流通チャネル別:専門薬局が成長を獲得

病院薬局は2025年に54.60%の収益を保持し、遺伝子療法の開始と急性神経精神症状の管理を反映しています。専門薬局およびオンラインチャネルは、直接患者向け物流、アドヒアランス分析、および成果に基づく償還管理に支えられ、最も強い14.92%のCAGRを記録すると予測されています。小売薬局は引き続き経口対症療法の処方箋を供給していますが、アドヒアランス不良や副作用パターンを検出するデジタルツールを統合しています。

製薬企業は専門ネットワーク内に看護師エデュケーターを配置し、遺伝カウンセリング、遠隔モニタリング、および一生に一度の点滴の物流調整を効率化しています。この拡大はフィードバックループを強化し、規制当局が増々重視するリアルワールドデータフィードを提供します。その結果、専門チャネルは2031年までにハンチントン病治療市場の処方箋のほぼ半数を管理し、統合調剤エコシステムへと交渉力をシフトさせる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

疾患ステージ別:無症状セグメントがイノベーションを牽引

早期ステージの症例が2025年収益の40.25%を占めましたが、バイオマーカー主導のスクリーニングが発症よりずっと前に保因者を特定することで、無症状セグメントは2031年まで16.25%のCAGRで軌道に乗っています。予防的介入のハンチントン病治療市場規模は2031年までにUSD 2億8,000万を超えると見込まれています。体細胞CAGリピートアッセイ、ニューロフィラメント軽鎖の上昇、およびデジタル運動センサーの読み出しにより、治験登録が充実し、より早期の治療ウィンドウが検証されます。

中期および後期ステージのケアは依然として大きなリソース集中度を伴い、中央値4.1年の介護施設入居期間と多面的な緩和ケア要件を抱えています。したがって、将来のパイプラインは適応症を層別化します:疾患修飾製品は前駆期フェーズを標的とし、一方で多剤舞踏病カクテルと疼痛管理レジメンが進行期を支配します。遠隔医療プラットフォームは学際的チームを調整し、疾患マイルストーン全体にわたる縦断的な監視を確保します。

地理的分析

北米は2025年に世界収益の38.20%を生み出し、加速された規制経路に関するFDAのリーダーシップ、集中した専門クリニック、およびVMAT2阻害薬への強い支払者採用に支えられています。しかしながら、黒人集団における診断の遅延は、絶対的な成長ポテンシャルを抑制する構造的な不平等を浮き彫りにしています。カナダとメキシコは米国センターと協力して遺伝子療法試験へのアクセスを拡大し、ハンチントン病治療市場を着実に拡大させる国境を越えた紹介チャネルを育成しています。

欧州は規制上の調和を活用して疾患修飾申請書類をファスト・トラック処理しており、欧州医薬品庁(EMA)がプリドピジンの2025年下半期ローンチの可能性を審査しています。多国間コンソーシアムがハンチントン・サポート・アプリを開発し、不均一なクリニック密度を相殺するコスト効率の高いデジタルアウトリーチを例示しています。ドイツ、英国、およびフランスが治験スポンサーシップをリードし、東欧の近代化する神経科的インフラが二桁の成長を約束しています。多様な償還システムが試験的な成果に基づく契約を促進し、検証後に他の地域に移行する可能性があります。

アジア太平洋地域は2031年まで14.55%のCAGRで最も急速に成長するクラスターであり、中国初のジュウテリウム化薬承認と日本の洗練された希少疾患レジストリTevaが牽引しています。韓国の専門学会は地域の臨床医トレーニングを推進し、オーストラリアの規制並行処理が国際的な研究を加速させています。低い有病率は高接触エンゲージメントを必要とします:医師主導の患者マッピング、卓越センターの認定、および遠隔モニタリングがインフラの遅れを補います。これらの取り組みが集合的に新興経済圏全体でハンチントン病治療市場のプレゼンスを高めます。ラテンアメリカ、中東、およびアフリカは依然として新興段階にありますが、診断率の改善と提唱主導の政策議論が進展しており、コスト障壁が後退すれば段階的な普及が予期されます。

競争環境

競争は大手製薬企業の規模とバイオテクノロジーの専門性を融合させています。TevaはVMAT2フランチャイズの確固たる地位を活かし、Neurocrine Biosciencesは嚥下困難患者向けのスプリンクル製剤で優位性を高め、uniQureは相次ぐFDA指定を通じて遺伝子療法の検証を先導しています。PTC 518のNovartisへのUSD 29億のハンドオフは、基礎研究よりもリスク軽減されたフェーズ2資産への大型製薬企業の食欲を示しています。

アレル選択的低下、低分子浸透性、および持続性のAAVペイロードが主要な技術競争を形成しています。送達がポートフォリオを差別化します:髄腔内オリゴヌクレオチドは、一回限りの静脈内ベクターおよび毎日経口モジュレーターとは対照的です。競争上の優位性は、バイオマーカーの洗練度、リアルワールドエビデンス戦略、および償還交渉を固定する患者中心のサービスモデルからますます生じています。

ホワイトスペースの機会には、疼痛管理の組み合わせ、ベータ遮断薬の適応外使用、およびデジタル治療的補助薬が含まれます。Biogenの新しいスプライシングモジュレーター特許は、次世代ターゲティングの継続的な追求を示唆しています。パイプラインの混雑が激化するにもかかわらず、ハンチントン病治療市場は、画期的な生物学を実用的な流通およびエビデンスの枠組みと組み合わせる企業を優遇します。

ハンチントン病治療産業リーダー

Pfizer, Inc.

Alnylam Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

Neurocrine Biosciences, Inc.

Ionis Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PTC TherapeuticsはPIVOT-HDフェーズ2の成功を発表し、有意なハンチンチン低下と良好な安全性プロファイルを達成しました。

- 2025年4月:uniQureは、外部対照と比較した疾患進行の80%抑制に続き、AMT-130に対するFDAブレークスルー・セラピー指定を取得しました。

グローバルハンチントン病治療市場レポートのスコープ

本レポートのスコープとして、ハンチントン病治療は商業的に利用可能な様々な治療モダリティをカバーしています。これは主に30歳から50歳の間に発症する遺伝性疾患であり、脳内の神経細胞の変性をもたらします。

ハンチントン病治療市場はタイプおよびエンドユーザー別に分類されています。タイプ別では、市場は対症療法および疾患修飾療法に分類されています。エンドユーザー別では、市場は病院薬局、小売薬局、およびオンライン薬局に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。

| 対症療法 | VMAT2阻害薬 |

| 抗ドーパミン薬(抗精神病薬) | |

| 抗うつ薬および抗不安薬 | |

| 抗けいれん薬/その他 | |

| 疾患修飾療法 | 遺伝子サイレンシング/アンチセンスオリゴヌクレオチド |

| 遺伝子療法(AAV、LNPなど) | |

| 幹細胞療法 | |

| 低分子HTT修飾薬 |

| 経口 |

| 静脈内投与 |

| 髄腔内投与 |

| 皮下投与 |

| 病院薬局 |

| 小売薬局 |

| 専門薬局およびオンライン薬局 |

| 無症状期/前駆期 |

| 早期ステージ |

| 中期ステージ |

| 後期ステージ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 対症療法 | VMAT2阻害薬 |

| 抗ドーパミン薬(抗精神病薬) | ||

| 抗うつ薬および抗不安薬 | ||

| 抗けいれん薬/その他 | ||

| 疾患修飾療法 | 遺伝子サイレンシング/アンチセンスオリゴヌクレオチド | |

| 遺伝子療法(AAV、LNPなど) | ||

| 幹細胞療法 | ||

| 低分子HTT修飾薬 | ||

| 投与経路別 | 経口 | |

| 静脈内投与 | ||

| 髄腔内投与 | ||

| 皮下投与 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 専門薬局およびオンライン薬局 | ||

| 疾患ステージ別 | 無症状期/前駆期 | |

| 早期ステージ | ||

| 中期ステージ | ||

| 後期ステージ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ハンチントン病治療市場の現在の価値はどのくらいですか?

市場は2026年にUSD 8億9,000万と評価されており、2031年までにUSD 13億1,000万に達する軌道にあります

最も速く成長しているセラピーセグメントはどれですか?

疾患修飾療法は2031年まで15.84%のCAGRで拡大しており、対症療法カテゴリーを上回っています

静脈内療法が注目を集めている理由は何ですか?

遺伝子療法およびアンチセンスオリゴヌクレオチドは、制御された全身または脳脊髄液への送達を必要とし、静脈内投与セグメントの11.73%のCAGRを牽引しています

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は戦略的パートナーシップと規制上の調和に後押しされ、2031年まで予測14.55%のCAGRで成長をリードしています

高い遺伝子療法価格はどのように対処されていますか?

ステークホルダーは一回限りの治療の手頃な価格を改善するために、価値に基づく支払いモデル、再保険、および分割払いプランを模索しています

最終更新日: