パーキンソン病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーキンソン病治療薬市場分析

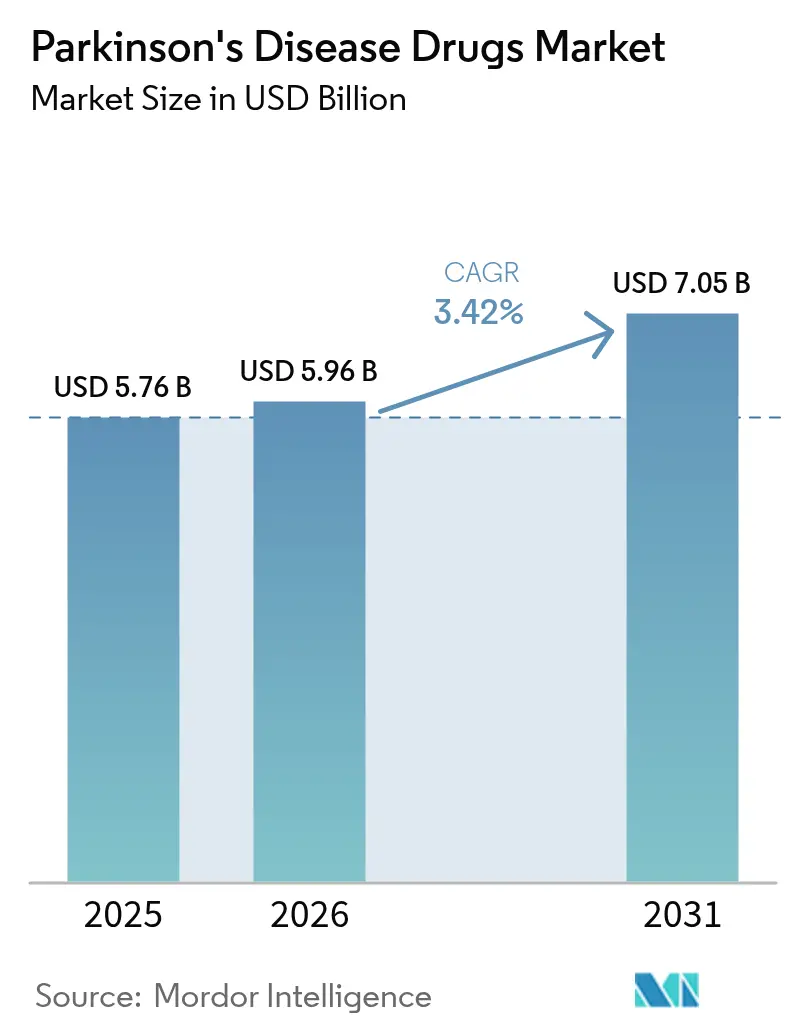

パーキンソン病治療薬市場規模は2025年に米ドル57億6,000万ドルと評価され、2026年の米ドル59億6,000万ドルから2031年には米ドル70億5,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.42%です。この成長は、患者数の拡大と、症状緩和薬および疾患修飾薬の双方における着実な普及を反映しています。カルビドパ・レボドパ配合剤が商業的優位性を維持する一方、臨床医が非ドパミン作動性の補完的緩和を求める中でアデノシンA2A拮抗薬が最も急速に進展しています。持続注入デバイスは運動変動の軽減において臨床的支持を獲得しており、デジタル薬局が治療へのアクセスを拡大しています。北米が収益面でのリーダーシップを維持する一方、アジア太平洋地域は高齢化トレンドの加速と償還制度の拡充により最も急速な拡大を示しています。

レポートの主要ポイント

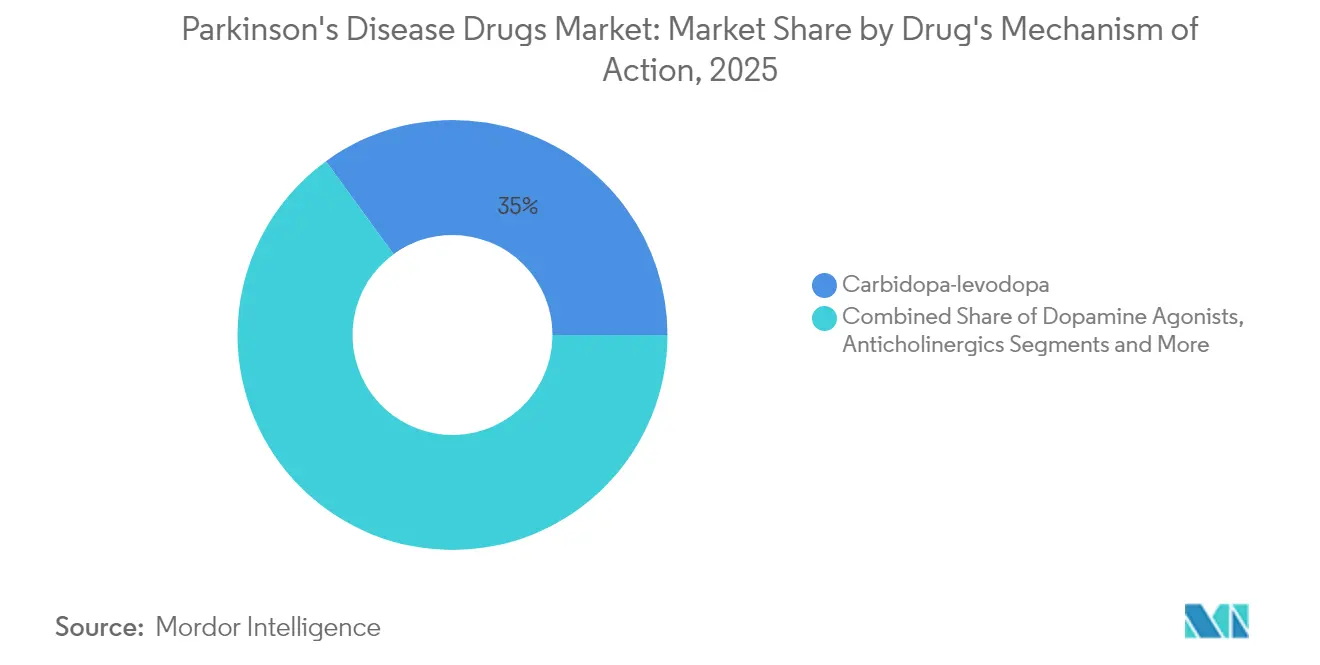

- 作用機序別では、カルビドパ・レボドパが2025年のパーキンソン病治療薬市場シェアの35.02%を占め、アデノシンA2A拮抗薬は2031年までCAGR 4.10%で成長すると予測されています。

- 投与経路別では、経口製剤が2025年のパーキンソン病治療薬市場規模の75.05%のシェアを保持しており、注入システムは2031年までCAGR 4.21%で拡大する見込みです。

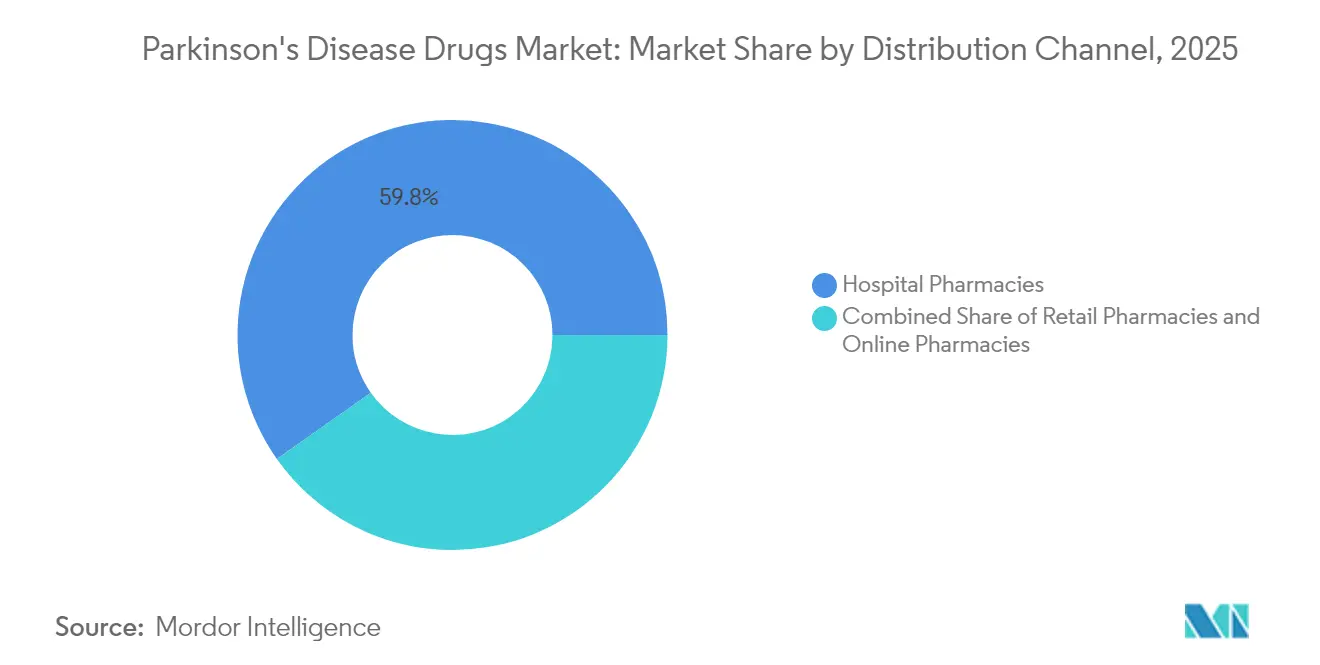

- 流通チャネル別では、病院薬局が2025年の収益の59.78%を占め、オンライン薬局は2031年までCAGR 4.93%で最も急成長するチャネルとなっています。

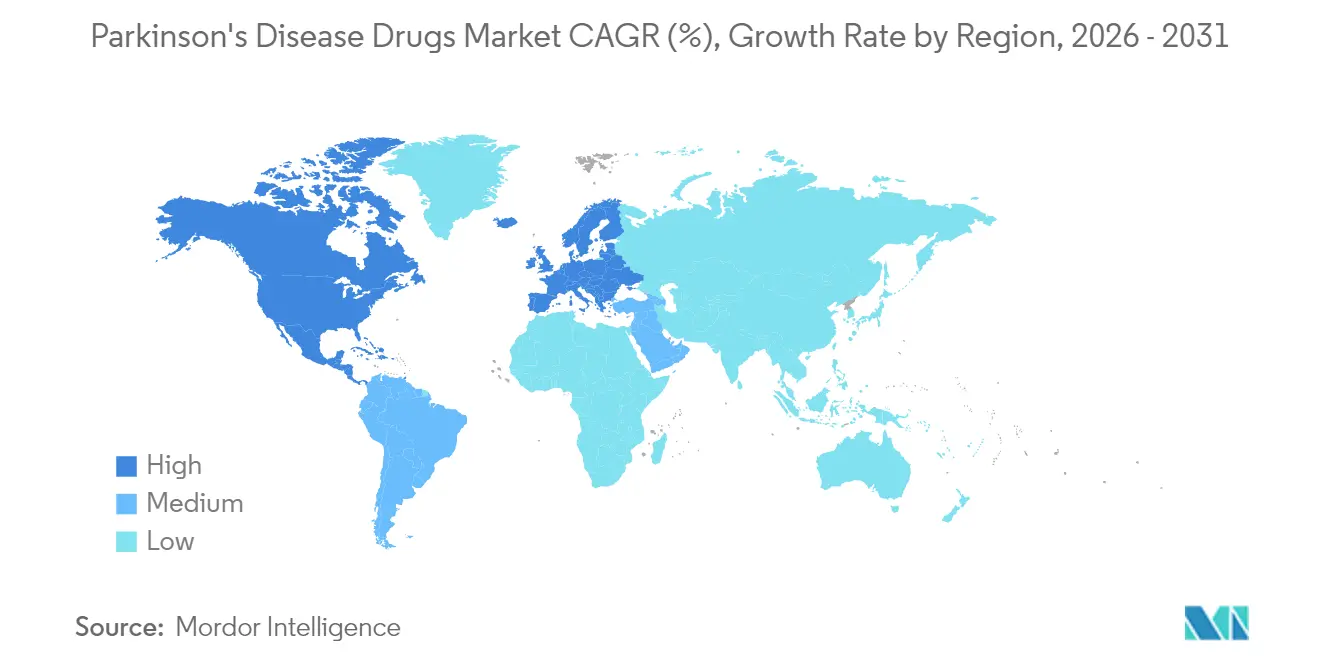

- 地域別では、北米が2025年のパーキンソン病治療薬市場において44.02%のシェアでリードしており、アジア太平洋地域は2031年までCAGR 5.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパーキンソン病治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加と疾病負担の拡大 | +1.2% | 世界全体、北米・欧州で最大 | 長期(4年以上) |

| 認知度向上と早期診断の取り組みの拡大 | +0.8% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 償還制度・保険適用の拡大 | +0.6% | 北米・欧州連合 | 短期(2年以内) |

| 研究開発投資の増加と継続的な承認 | +0.9% | 世界全体、北米主導 | 中期(2~4年) |

| 長時間作用型持続注入製剤の採用 | +0.4% | 北米・欧州連合 | 中期(2~4年) |

| AIを活用したα-シヌクレインを標的とするドラッグリパーパシングパイプライン | +0.3% | 世界の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加と疾病負担の拡大

世界のパーキンソン病患者数は、世界的な長寿化の進展に伴い、2021年の水準の2倍以上となる2050年までに2,520万人に達すると予測されています。東アジアが絶対的な症例増加数で最大の負担を担う一方、西部サブサハラアフリカは最も急激な増加率を記録しており、地域に特化したケアモデルへの投資を促しています[1]Li Zhang、「パーキンソン病成長率の地域差」、Frontiers in Aging Neuroscience、frontiersin.org。米国の年間経済的負担はすでに米ドル520億ドルを超えており、長期的な障害コストを抑制するための早期介入に対する支払者の重点化を促しています。

認知度向上と早期診断の取り組みの拡大

AIを活用した血液検査は、明らかな症状が現れる7年前に発症を予測することができ、これまでにない早期段階での神経保護試験への登録を可能にします。10万人の参加者を対象とした補完的なスマートウォッチ分析により、前駆期症例を識別する動作パターンバイオマーカーが検証されました。タイの全国デジタルスクリーニングは、低コストのツールが中所得国における検出を拡大する方法を示す好例です。早期診断により、パイプラインにある疾患修飾製品の対象患者数が増加します。

償還制度・保険適用の拡大

フォーミュラリーの採用により、CREXONTの適用範囲は米国の被保険者の30%から50%超に拡大し、広範なアクセスによる普及効果が裏付けられました。脳深部刺激療法に対するメディケアの支払い枠組みは、新たなデバイスベース治療が活用するベンチマークを設定しています[2]Lara Boyd、「脳深部刺激療法に対するメディケアの適用」、PubMed、pubmed.ncbi.nlm.nih.gov。持続注入に関するコーディングの更新により、採用障壁がさらに緩和されています。

研究開発投資の増加と継続的な薬剤承認

現在活動中の世界のCNS試験の10%以上がパーキンソン病を対象としており、業界の持続的な信頼を反映しています。AbbVieによるCerevelの米ドル87億ドルでの買収は、ドパミン受容体パイプラインを強化します。BayerによるAAV遺伝子治療薬AB-1005がフェーズ2のマイルストーンを達成し、疾患修飾プラットフォームに対する投資家の意欲を示しています[3]Bayer AG、「Bayer遺伝子治療プログラムAB-1005」、bayer.com。

長時間作用型持続注入製剤の採用

皮下レボドパ・カルビドパ注入は、経口療法と比較して1日あたり2.7時間の追加「オン」時間をもたらし、機能的アウトカムを向上させます。Bluetoothテレメトリーを統合したウェアラブルポンプにより、臨床医が遠隔で用量調整を行うことが可能となり、アドヒアランスが改善されます。

α-シヌクレインを標的とするAI駆動型ドラッグリパーパシングパイプライン

ケンブリッジ大学の研究者たちは、α-シヌクレイン凝集経路に関する機械学習を活用することで、リード候補の特定を10倍に短縮しました。このような加速化により、全体的な開発タイムラインが短縮され、ファーストインクラスとしての可能性が高まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現行治療薬に関連する有害事象 | -0.7% | 世界全体、長期使用者に最も影響 | 短期(2年以内) |

| 高い治療費・研究開発コスト | -0.5% | 世界全体、新興市場で増幅 | 中期(2~4年) |

| レボドパ原薬のサプライチェーン制約 | -0.3% | 世界全体、中国依存のサプライチェーン | 短期(2年以内) |

| 疾患修飾効果の主張に関する規制上の不確実性 | -0.4% | 北米・欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現行治療薬に関連する有害事象

慢性的なレボドパ投与は運動合併症を引き起こし、ベンセラジドレジメンはオン・オフ現象に対してオッズ比170.74を示し、カルビドパの67.5を大幅に上回ります。ドパミン作動薬は衝動制御リスクを伴い、脳深部刺激療法は外科的合併症を伴うため、高リソース施設以外での普及が制限されています。

高い治療費・研究開発コスト

持続注入レジメンは年間最大米ドル11万9,000ドルのコストがかかり、先進国においても支払者の予算を圧迫します。複雑なバイオロジクスやコネクテッドデバイスへの取り組みにより開発費用が増加し、発売価格戦略に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤の作用機序別:ドパミン経路の優位性が継続

カルビドパ・レボドパセグメントは、数十年にわたる臨床的な親しみやすさに支えられ、2025年のパーキンソン病治療薬市場において35.02%のシェアでリードしました。アデノシンA2A拮抗薬はニッチながら、CAGR 4.10%で最も急成長するクラスです。選択的D1/D5部分作動薬タバパドンはフェーズ3においてMDS-UPDRSで有意な改善を達成し、ジスキネジアリスクを低減しながらドパミン作動性シグナル伝達を維持するメカニズムへの需要を強化しました。

パイプラインの多様化により、ドパミン調節への依存が緩和されています。AIから導出されたα-シヌクレイン阻害薬とGDNF遺伝子治療ベクターは、疾患修飾への転換を示しています。これらが商業段階に達するにつれ、非ドパミン作動性カテゴリーのパーキンソン病市場規模は拡大し、治療の選択肢と競争上の差別化が強化されると予想されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

投与経路別:注入システムが経口製剤の優位性に挑戦

経口製剤は、利便性と確立された償還制度により、2025年のパーキンソン病治療薬市場シェアの75.05%を占めました。しかし、皮下ポンプは胃内変動を回避する優れた薬物動態に牽引され、CAGR 4.21%で進展しています。

経皮および経鼻の代替製剤は、嚥下障害や不規則な「オフ」期を持つ患者に対応しています。リアルタイム用量調整プラットフォームが成熟するにつれ、注入デバイスに帰属するパーキンソン病市場規模は2031年までに米ドル10億8,000万ドルを超え、メーカー間の収益分布を再形成する可能性があります。

流通チャネル別:デジタルトランスフォーメーションの加速

病院薬局は2025年に収益の59.78%を維持しており、専門医の監督下での複雑なレジメンの開始を反映しています。電子処方の普及と高齢者人口の在宅配送への需要を背景に、CAGR 4.93%で成長するオンラインチャネルが拡大しています。テレヘルスエコシステムは処方補充管理とアドヒアランス分析を統合し、パーキンソン病業界と消費者向けヘルステクノロジーとの接点を拡大しています。

専門薬局は温度管理が必要なバイオロジクスを管理し、注入デバイスに対する看護師主導のカウンセリングを提供することで、患者アウトカムに注力するメーカーにとって高度なサービスを提供するパートナーとしての役割を確固たるものにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界全体の価値の44.02%を占め、充実した医療システム、包括的な保険制度、および密度の高い運動障害専門医ネットワークを活用しています。「パーキンソン病撲滅国家計画法」などの連邦政府の取り組みは追加的な研究資金を確保し、イノベーションの勢いを維持しています。しかし、農村部のコミュニティでは神経科医へのアクセスが限られているため、診断の遅延が依然として課題となっています。

アジア太平洋地域は2031年までCAGR 5.05%で最も急成長する地域として位置づけられています。中国の症例数は1990年以降急増しており、非運動症状に対する臨床医の認識は向上しているものの、農村部での治療格差は依然として残っています。日本の超高齢化社会は先進デバイスへの需要を促進し、インドの拡大する中間層は量的な需要を押し上げていますが、専門医の偏在による制約があります。ASEAN加盟国間の規制調和により承認タイムラインが短縮され、多国籍企業の市場参入に有利な環境が整っています。

欧州は普遍的な保険制度に支えられた安定した普及を享受していますが、各国の償還決定により変動が生じています。ブレグジット関連の通関変更により英国でレボドパの一時的な不足が生じ、強靭なサプライ戦略の必要性が叫ばれています。ドイツの2025年ガイドライン改訂は早期の学際的管理を強調し、薬剤クラス全体にわたる安定した需要を強化しています。ラテンアメリカおよび中東・アフリカは、平均寿命の上昇と神経科医療インフラの整備に伴い、新興の機会を示しています。

規制環境

パーキンソン病治療薬の規制は、運動症状の変動に対する臨床的に意味のある制御を重視し続けており、疾病修飾効果の主張に対する審査の厳格化や、配合製品および先進的な投与形態への注目が高まっている。米国では、FDAが近年、複数の進行期パーキンソン病治療薬を承認しており、AbbVieのVYALEV(foscarbidopa/foslevodopa)は2024年10月に、Supernusのapomorphine薬剤・機器複合製品であるOnapgoは2025年2月に承認された。これらの承認は、ベネフィット・リスクプロファイルが明確に特徴付けられている統合投与システムに対する規制当局の継続的な受容を示唆している。

欧州では、EMAのCHMPが徐放性レボドパ/カルビドパの追加選択肢を支持しており、2026年6月にはHopledoに対して肯定的意見を出した。Tanabe PharmaのOnerji(レボドパ/カルビドパ)も、CHMPの肯定的意見(2026年2月)を経て、欧州委員会の販売承認(2026年4月)に至った。並行して、英国MHRAによる希少疾病治療薬規制枠組み草案に関する協議は、未充足医療ニーズの領域における審査手法の現代化に向けた継続的な取り組みを示しており、デジタルヘルス指標やバイオマーカーを臨床評価基準に取り込むより広範な動きも進んでいる。

バリューチェーン分析

パーキンソン病治療薬のバリューチェーンは、原薬・添加剤の調達から始まり、最終製剤の製造(しばしば複数の受託製造業者に分散)、品質・出荷試験、地域ごとの規制対応を経て、病院薬局、リテール薬局、専門薬局、オンライン薬局への流通に至る。レボドパベースの製品が販売量の中心を担う一方、成長を左右するのは、製造工程管理の厳格化と特殊な包装を要する徐放性製剤・先進製剤の増加、および高い品質管理体制を持つ製造ネットワークへの依存度を高める複雑な治療法の拡大である。

実行リスクは製造・供給段階で最も顕在化しやすく、第三者施設の査察結果が承認や下流の供給可用性を遅らせる可能性がある。これは、AbbVieのABBV-951(foscarbidopa/foslevodopa)に対して2024年6月にFDAが発出した完全審査回答書(Complete Response Letter)において、第三者施設での製造上の問題が指摘された事例に反映されている。一部の規制市場における継続的な供給不足も、成熟した後発品化された治療法の脆弱性を浮き立たせている。同時に、2026年4月のTanabe PharmaのOnerjiに対するEC承認や、2026年6月のZambonのHopledoに対するCHMP肯定的意見など、最近のEUの動きは、規制承認が新たに承認された徐放性製剤への需要シフトを急速に引き起こし得ることを示しており、拡張可能で査察対応が整った供給体制の重要性を高めている。

競合状況

パーキンソン病治療薬市場は中程度の断片化を特徴としています。AbbVie、Amneal、Bayerなどの多国籍企業が、遺伝子・細胞ベース治療を開発する機動力のあるバイオテック企業と共存しています。戦略的アライアンスは製薬企業のスケールとデジタルヘルスの専門知識を融合させており、ウェアラブルセンサーのパートナーシップは継続的な客観的データを提供することで試験期間を短縮しています。持続的レボドパ注入とα-シヌクレイン免疫療法に関する特許クラスターは高い参入障壁として機能しています。

成熟した経口レボドパに対する価格競争は依然として激しいものの、差別化されたデリバリーシステムと独自のバイオロジクスがイノベーターをジェネリック侵食から保護しています。少数の中国メーカーに集中するレボドパ原薬のサプライチェーン脆弱性は、マージン保護のためのデュアルソーシングと西側諸国でのオンショアリング推進を促しています。

市場参入者は空白領域を標的としています:疾患修飾薬、運動症状と非運動症状を同時に対処する配合製品、および遺伝的リスクプロファイリングに基づく精密医療アプローチです。これらのニッチ領域は、複雑な臨床検証に投資する意欲のあるファーストムーバーに対して、突出したリターンをもたらす可能性があります。

パーキンソン病治療薬業界のリーダー企業

GlaxoSmithKline PLC

Boehringer Ingelheim International GmbH

Newron Pharmaceuticals SPA

F. Hoffmann-La Roche Ltd

AbbVie Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

耐え難い神経精神症状やジスキネジアの負担を増やさずにOFF時間や運動症状の変動を減らす治療法、そして純粋な対症療法を超えた選択肢には、依然として空白領域が残っている。最近の規制動向および開発後期のシグナルは、差別化されたアドオン療法や最適化されたレボドパ投与アプローチの商業的余地を支持している。これには、2026年4月のriteladenant(Ritempro)のFDA承認、および2026年6月の徐放性レボドパ/カルビドパ(Hopledo)に対するEMA CHMPの肯定的意見が含まれる。これらの節目は、中等度から重度の運動症状変動に対する非ドパミン系補助療法とレボドパ薬物動態の改善の継続的な勢いを示している。

第二の機会領域は、より早期の介入と潜在的な疾病修飾であり、遺伝子治療および標的低分子プログラムが中期段階の試験に進んでいることに支えられている。例えば、Gain Therapeuticsは2026年6月にGT-02287のフェーズ2開発開始に向けたFDAのIND承認を取得し、複数のAAVベースの遺伝子治療研究が正式な登録データベースで実施中であり、確立された経口療法を超えて対象となる技術革新の範囲を拡大している。支払者や医療提供者が早期診断と測定可能な転帰をより重視するようになる中、客観的なデジタルまたはバイオマーカーエンドポイントを用いた試験デザインとメカニズム上の差別化を組み合わせる開発企業は、特に北米やアジア太平洋の償還枠組みが拡大している市場において、アクセスと採用に向けた根拠資料を強化できる可能性がある。

最近の業界動向

- 2026年6月:EMAのCHMPは、Zambon SpAのHopledo(徐放性レボドパ/カルビドパ)について、中等度から重度の運動症状変動を有する成人を対象に肯定的意見を採択した。この決定は、最適化されたレボドパ選択肢のEUでの商業化をさらに一歩進めるものであり、製剤による差別化が重要となる進行期症状コントロール分野における競争圧力を高める。

- 2025年2月:米国FDAは、Supernus Pharmaceuticalsのapomorphine薬剤・機器複合製品Onapgoを、パーキンソン病の運動関連症状に対して承認した。この承認は、統合投与アプローチに対する規制当局の受容性を浮き立たせ、供給企業に対する製造能力、ヒューマンファクター、市販後サポート能力への期待を高めている。

- 2024年10月:AbbVieは、進行期パーキンソン病を有する成人を対象としたVYALEV(foscarbidopaおよびfoslevodopa)について、米国FDAの承認を取得した。この承認は、進行期パーキンソン病薬理学的選択肢の範囲を拡大し、差別化された投与・用量プロファイルを通じて運動症状変動に対応する治療法への需要を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、パーキンソン病治療に使用される処方薬を対象とし、需要は病院薬局、リテール薬局、専門薬局チャネルを通じて継続的な治療を受ける診断済み患者と結びついている。

範囲の除外事項:機器ベースの介入(脳深部刺激システムや輸液ポンプなど)、および商業的に販売されていない未承認の開発候補品は対象外とする。

セグメンテーション概要

- 薬剤の作用機序別

- ドパミン作動薬

- 抗コリン薬

- MAO-B阻害薬

- アマンタジン

- カルビドパ・レボドパ

- アデノシンA2A拮抗薬

- その他の作用機序

- 投与経路別

- 経口

- 経皮

- 皮下

- 注入

- 経鼻

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

まずデスクトップリサーチを用いて、説明可能かつ再現可能な形で需要プールと治療法の構成を設定した。世界保健機関、米国CDC、査読済みの神経学専門誌などの公衆衛生・疫学関連の参考資料が、罹患率、診断率、治療継続率の前提条件を整合させるのに役立った。また、米国FDAの医薬品ラベルや承認データベース、欧州医薬品庁の公開評価報告書、医療利用状況を示す国の保健統計ポータルなど、価格およびアクセスに関する背景情報も確認した。

臨床的な使用を収益に転換するため、発売、後発品参入、ラベル変更などボリュームや価格に影響を与える情報について、製造企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事を参照した。可能な場合には、企業財務情報の有料サブスクリプションおよび有料特許データベースを用いて製品のタイムラインや権利移転を確認し、輸出入の出荷レベルデータベースについても、貿易が供給の重要な手がかりとなる市場における最終製剤の流れを選択的に確認した。これらのデスクトップリサーチの出典は一例であり、本調査全体を通じて、データ収集、検証、明確化のために他の多数の公開資料も使用した。

一次インタビューおよび調査

一次調査は、本市場において最も重要な要素、すなわち治療ライン別の治療患者シェア、実際のスイッチングロジック、割引や後発品を考慮した後の実現価格の検証に重点を置いた。APAC、EMEA、アメリカ地域の臨床医、薬局・処方集関係者、流通業者、業界関係者と幅広く意見交換を行い、公開データのギャップを埋め、モデルを確定する前に主要な前提条件についてストレステストを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 最高幹部(CXO):18% | APAC:38% |

| ミドル層:50% | 機能・事業部門リーダー:40% | EMEA:36% |

| 中小プレイヤー:22% | マネージャー:42% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、疫学データと治療率を用いて治療患者基盤を再構築するトップダウンの需要プールアプローチにより構築し、その後、治療分類ごとに配分し、地域ごとの価格ロジックを用いて価値に変換した。合計値の現実性を保つため、主要な治療法をサンプリングし、患者数に典型的な用量と調整後平均販売価格(ASP)を乗じて売上を概算するなど、選択的なボトムアップ検証を実施し、その後、企業レベルの開示情報が存在する場合はそれとの相互確認を行った。

モデルに最も影響を与えた入力要素には、地域別の診断罹患率、治療浸透率と継続率、レボドパベースの治療とアドオン療法を受けている患者の割合、後発品化の時期と構成の変化、そして純価格の実現に影響する支払者・処方集の締め付けが含まれる。これらの変数は時間とともに相互に連動して変動するため、予測は主にシナリオ分析に依拠し、ベースケース、保守的ケース、より速い普及ケースを一次調査回答者と議論した上で、年次の推移に変換した。ボトムアップ検証にギャップがある場合(例えば、小規模国における純価格に関する公開情報が限られている場合)、モデルでは基準となる範囲を用い、整合性ルールを適用することで、地域合計値がより広範な需要シグナルと一致するようにした。

データ検証と更新サイクル

出力結果は、需要シグナル、価格ロジック、治療構成の方向性を横断的に照合することで検証し、その後、後発品参入や主要なラベル変更など既知の事象と一致しない急変がないか確認した。異常値は別のアナリストによって精査され、主要な前提条件が予想以上に結果を変動させた場合や、地域別の分布が治療対象人口のパターンと整合しない場合には、追加確認の連絡が行われた。

レポートは毎年更新され、大幅な価格変動、主要な承認、供給量に影響を及ぼす供給の混乱など、重大な事象が発生した場合には中間的な更新も行われる。提供前には、最新の公開情報を反映するための最終確認が行われ、クライアントには最新の情報が届けられる。

Mordor Intelligenceのパーキンソン病治療薬市場規模と他の公表推定値との比較

パーキンソン病治療薬の公表市場規模は、同じものを測定しているように見えても、対象となる治療法、年の定義、価格ロジックが常に一致しているわけではないため、異なる場合がある。また、一方の推定が定価やパイプラインの潜在力に重きを置き、もう一方が上市済み製品の実現売上に近い立場をとる場合にも、差異が生じる。

ここでよく見られるギャップの要因は、更新頻度と、基準年における通貨およびASPの扱い方である。後発品参入や契約条件によって純価格は急速に変動し得るため、そしてボリュームが安定していても外国為替の変動が地域合計を動かし得るためである。本調査では、定義された通貨タイミングと純ASPの正規化ルールに基づき、モデルを毎年再確認しており、これらの更新主導型の管理はMordor Intelligenceによる最終承認前に適用される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.96 B (2026) | |

| 業界出版社A | USD 6.21 B (2024) | より早い基準年と、治療法の境界を曖昧にし得る、より広範で臨床的直感に欠けるセグメンテーションを使用しており、価格の基準が地域別の純ASPと定価のいずれに紐づいているか明確でない。 |

| 業界出版社B | USD 7.60 B (2025) | 価値構築において開発中の製品や新しい投与コンセプトが含まれているように見受けられ、これが短期的な数値を押し上げている可能性があり、示されている成長経路は、治療患者数の検証によって裏付けられる範囲よりも積極的なASPおよび普及の進展を前提としている。 |

表に見られる差異は主に年のタイミングと対象範囲とみなされる収益によって説明され、これら2つの選択が、多くの読者が想定する以上に結果を大きく変動させることがある。診断済みかつ治療中の患者に紐づけた需要プールを維持し、一貫した純ASPロジックを適用し、専門家による検証を通じて出力結果を確認することで、最終的な数値は計画立案において透明性と再現性を保つ。

レポートで回答される主要な質問

パーキンソン病治療薬市場の規模はどのくらいですか?

パーキンソン病治療薬市場規模は2026年に米ドル59億6,000万ドルに達し、CAGR 3.42%で成長して2031年までに米ドル70億5,000万ドルに達すると予測されています。

最大のシェアを持つ治療クラスはどれですか?

カルビドパ・レボドパ配合剤が2025年に35.02%のシェアでリードしています。

パーキンソン病治療薬市場の主要プレーヤーは誰ですか?

GlaxoSmithKline PLC、Boehringer Ingelheim International GmbH、Newron Pharmaceuticals SPA、F. Hoffmann-La Roche Ltd、AbbVie Inc.が世界のパーキンソン病治療薬市場における主要企業です。

パーキンソン病治療薬市場で最も急成長している地域はどこですか?

アジア太平洋地域が最も急成長している地域であり、2031年までCAGR 5.05%を記録しています。

パーキンソン病治療薬市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がパーキンソン病治療薬市場で最大の市場シェアを占めています。

最終更新日: