ファブリー病治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

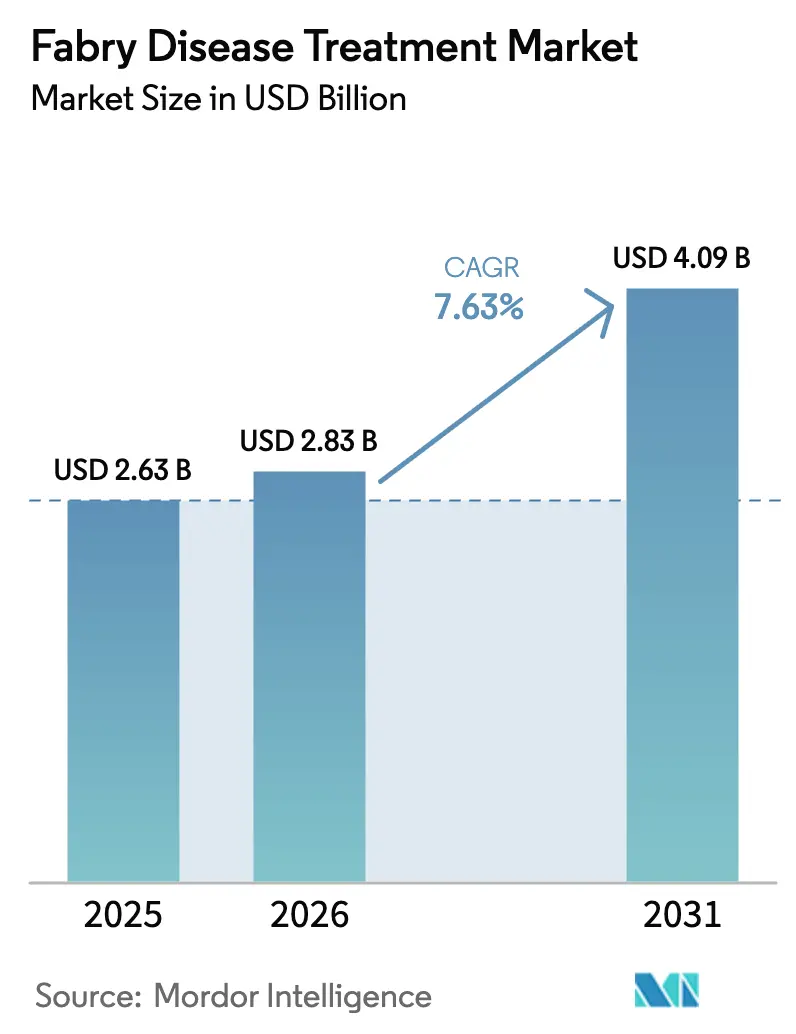

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 4.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファブリー病治療市場分析

ファブリー病治療市場は、2025年の26億3,000万米ドルから2026年には28億3,000万米ドルに成長し、2026年~2031年の期間において7.63%のCAGRで2031年には40億9,000万米ドルに達すると予測されています。ファブリー病治療市場は、従来の隔週酵素補充点滴から一回限りの遺伝子治療および経口基質低減療法へと移行しつつあります。晩発型変異体の臨床的認知の高まり、新生児スクリーニングの拡大、および有利なオーファンドラッグ規制が、ファブリー病治療市場の対象患者層を拡大しています。在宅点滴サービスおよび遠隔医療への継続的投資により、投与負担が軽減され、アドヒアランスの向上が支援されています。製造イノベーションとバイオシミラーの競争圧力が同時に参入障壁を低下させ、ファブリー病治療市場における競争の激化をもたらしています[1]マティアス・レンダース、エヴァ=レネー・メンケ、エヴァ・ブランド、「ファブリー病治療における進歩と課題」、バイオドラッグス、springer.com。

レポートの主要ポイント

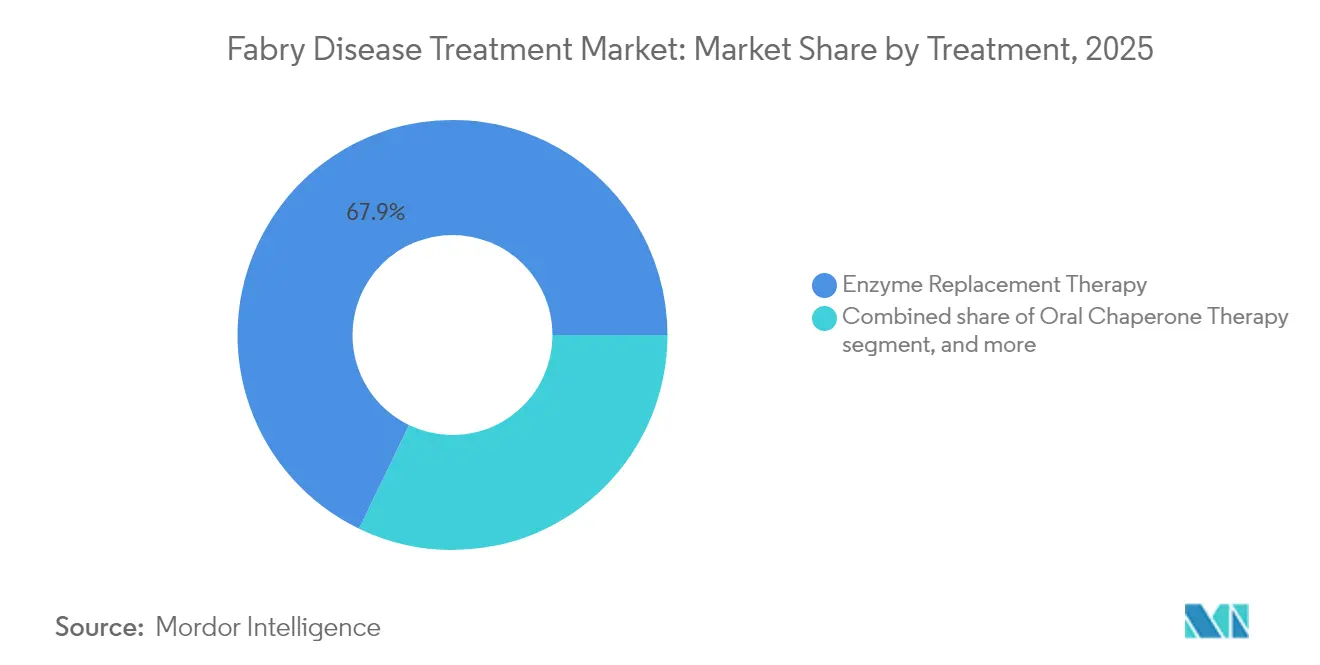

- 治療法別では、酵素補充療法が2025年のファブリー病治療市場シェアの67.85%を占め、遺伝子治療は2031年まで9.18%のCAGRで前進すると予測されています。

- 投与経路別では、静脈内投与が2025年のファブリー病治療市場規模の72.60%を占め、皮下投与は2031年まで9.21%のCAGRで拡大すると見込まれています。

- 流通チャネル別では、病院薬局が2025年のファブリー病治療市場規模の55.70%を占め、専門薬局が2026年~2031年において最高の10.05%のCAGRを記録すると予測されています。

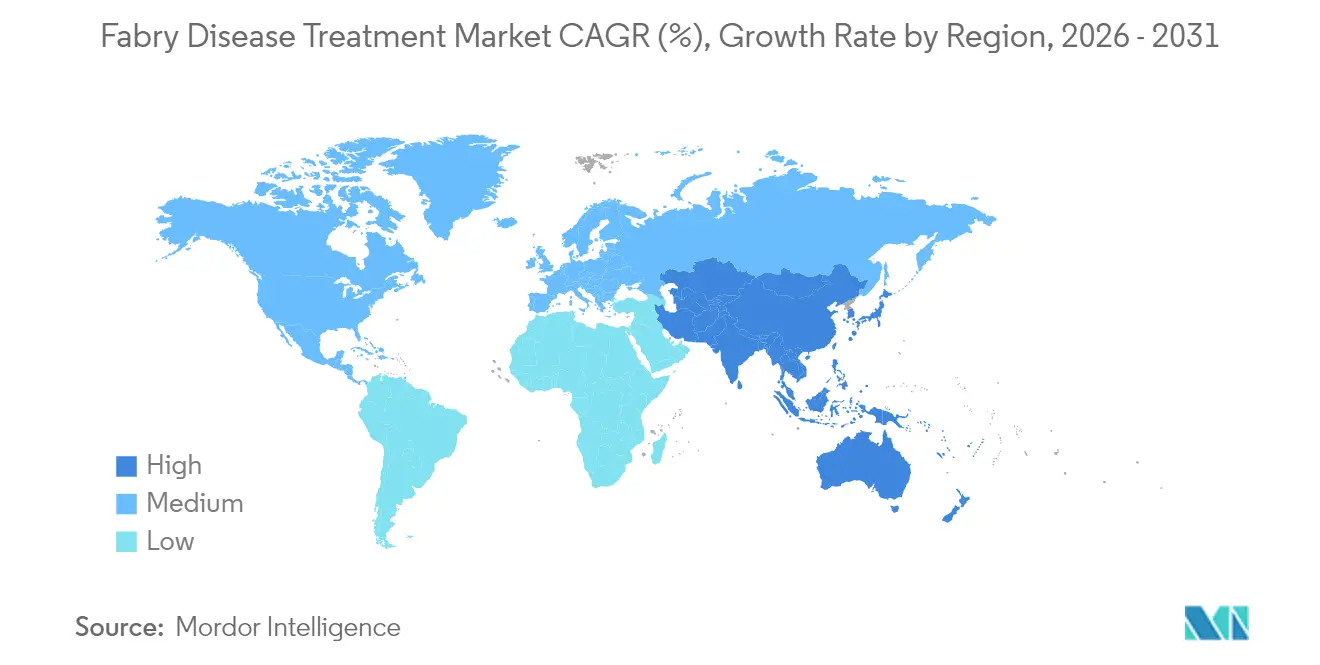

- 地域別では、北米が2025年のファブリー病治療市場において42.85%の収益シェアで首位となり、アジア太平洋が2031年まで最速の8.28%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のファブリー病治療市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ファブリー病の有病率の増加 | +1.5% | 世界全体、特に北米と欧州 | 中期(2~4年) |

| 遺伝子療法およびmRNA療法における進歩 | +1.2% | 北米とEUが先導、アジア太平洋が追随 | 長期(4年以上) |

| 有利なオーファンドラッグ優遇措置とファストトラック指定 | +0.8% | 世界全体、米国とEUで最大の影響 | 短期(2年以内) |

| 希少疾患に対する世界的な医療費支出の増加 | +1.0% | 世界全体、地域による差異あり | 中期(2~4年) |

| 戦略的協業およびライセンス契約 | +0.9% | 主に世界の先進市場 | 中期(2~4年) |

| 遠隔医療および在宅点滴サービスの拡大 | +0.6% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ファブリー病の有病率の増加

スクリーニングプログラムの再評価により、ファブリー病は約10,000人に1人が罹患していることが示されており、これは以前の推計の4倍に相当します。晩発型は症候例の大半を占め、臓器障害が進行するまで検出されないことが多く、未治療成人の潜在的な患者プールが形成されています[2]ジェームズ・クックら、「2024年の米国における晩発型ファブリー病の有病率推定」、medRxiv、medrxiv.org。複数の国における腎臓・循環器領域のスクリーニングの拡大と新生児検査が、より多くの無症候性保因者を専門クリニックへ導いています。この拡大する患者プールが、ファブリー病治療市場における持続的な需要を支えています。

遺伝子治療およびmRNA治療における進歩

複数のAAVベースのベクターが少なくとも2年間にわたりアルファ-ガラクトシダーゼAの持続的発現を示し、免疫原性と点滴負担を最小化しています。SangamoのST-920に対するFDAによる加速承認経路の合意は、バイオマーカー駆動エンドポイントに対する規制当局の信頼の高まりを示しています。uniQureのAMT-191およびExegenesis BioのEXG110はオーファン指定を保有しており、初期安全性データが一回投与による根治的可能性を支持しています。各マイルストーンが投資家の関心を高め、ファブリー病治療市場を変革的モダリティへと推進しています。

有利なオーファンドラッグ優遇措置とファストトラック指定

7年間の独占期間、税額控除、および優先審査バウチャーにより、市場投入までの期間が短縮され、価格設定の柔軟性が保護されます。インフレ抑制法のオーファン適用除外は、義務的なメディケア交渉から希少疾患治療薬を保護することで収益ポテンシャルを維持します。これらの政策手段がまとまってパイプライン投資のリスクを軽減し、ファブリー病治療市場における新規薬剤の早期利用を加速させます。

希少疾患に対する世界的な医療費支出の増加

オーファン薬は2026年までに処方箋支出総額の20%を占めると予測されています。希少疾患患者の平均年間療法費用は147,000米ドルに上昇しており、一部の市場ではファブリー病薬が年間400,000米ドルを超えています。中国の海南省では2019年から2023年の間に希少疾患への支出が年率88.99%の成長を記録しており、ファブリー病治療市場を支えるリソース投入の拡大が示されています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGRの予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と支払者の予算制約 | -0.7% | 世界全体、新興市場で最も深刻 | 中期(2~4年) |

| 新興市場における診断インフラの不足 | -0.5% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 先進治療薬における製造能力の制約 | -0.4% | 世界全体、バイオ製造が限られた地域で顕著 | 短期(2年以内) |

| 厳格な償還基準とアクセス障壁 | -0.6% | 世界全体、コスト制約のある医療制度で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と支払者の予算制約

エルファブリオの年間価格は430,000米ドルを超えており、ファブリー病治療は世界で最も高額な処方薬の一つとなっています。保険会社は臓器病変が記録されるまで償還を制限することが多く、治療開始が遅延して予後が悪化する可能性があります[3]モーガン・ロー、ジュリア・セトラー、「臨床概要:成人ファブリー病に対するエルファブリオ」、ファーマシー・タイムズ、pharmacytimes.com。変動する公的資金援助により、新興市場の患者は壊滅的な自己負担費用にさらされており、臨床的必要性が高まっているにもかかわらず、ファブリー病治療市場への浸透率が抑制されています。

新興市場における限られた診断インフラ

精密な酵素アッセイと遺伝子シーケンシングは、主要都市部以外では依然として希少です。神経因性疼痛、蛋白尿、および肥大型心筋症がより一般的な疾患を模倣するため、誤診が多発しています。多くの低・中所得国において新生児スクリーニングが存在しないため、診断が何年も遅れ、治療を受けるコホートが縮小し、ファブリー病治療市場の拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:酵素補充療法の優位性の中で遺伝子治療がイノベーションを牽引

酵素補充療法は2025年にファブリー病治療市場収益の67.85%を生み出し、数十年にわたる安全性データに基づき臨床実践の基盤であり続けています。しかし、遺伝子治療は患者の一回投与・潜在的根治への需要を反映して9.18%のCAGRを記録すると予測されています。経口シャペロンのミガラスタットはアメナブル変異に対応し、基質低減剤のベングルスタットは神経因性疼痛管理に関するフェーズIIIに入っています。多様化したパイプラインは、ファブリー病治療市場が単一の治療的覇権ではなくモダリティの多元化へと移行することを示唆しています。

遺伝子治療のスポンサーはベクターの組織指向性と投与効率を改善し、製造コストと免疫原性リスクを低減しています。ペグニガルシダーゼアルファの月次点滴オプションは、既存の酵素補充療法のイノベーションを示す一方で、特許満了に伴いバイオシミラーの参入が迫っています。これらの変化が相まって、今後10年間においてより競争的かつ患者中心のファブリー病治療市場をもたらすと期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与がモメンタムを獲得

承認済みの酵素補充療法はすべて静脈アクセスを必要とすることから、静脈内点滴が2025年のファブリー病治療市場規模の72.60%を占めました。患者は在宅での自己投与を可能にする開発中の皮下製剤をますます好む傾向にあり、この投与経路の9.21%のCAGRを牽引しています。経口ミガラスタットは変異アメナブル患者に比類ない利便性を提供しますが、限られたニッチな用途に留まっています。遺伝子治療は最終的に慢性的な投与を完全に回避する可能性があり、ファブリー病治療市場における期待を再定義するでしょう。

在宅点滴サービスは現在、北米および欧州のほとんどの都市圏をカバーしており、投与コストと入院時間を削減しています。皮下投与の開発プログラムは有効性を維持しながら点滴時間を短縮することを目指しており、これは点滴センターが少ない地域において特に価値のある進歩です。これらの投与イノベーションはアドヒアランスを強化し、リーチを拡大し、ファブリー病治療市場の長期的な成長を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門薬局が複雑性を活かして成長

病院薬局は2025年のファブリー病治療市場において、院内点滴の優位性に支えられ55.70%のシェアを獲得しました。専門薬局は、高い専門性を要する希少疾患が求める複雑な調剤、看護コーディネーション、および保険ナビゲーションを提供することで、2031年まで10.05%のCAGRを実現すると予測されています。冷連鎖の要件と支払者の要請により、小売薬局チェーンはマイナーな参加者に留まっていますが、経口薬剤を流通しています。専門薬局の役割の拡大は、物流の回復力と患者体験を向上させ、ファブリー病治療市場全体でのより広範な普及を支援しています。

支払者はますます、アドヒアランスプログラムおよびアウトカム報告と調剤を組み合わせた限定流通ネットワークを通じて高額バイオロジクスを取り扱う傾向にあります。このモデルは、実臨床での有効性を向上させ予算への影響を正当化することで、利害関係者のインセンティブを一致させ、専門薬局の台頭を強化しています。病院薬局は治療開始と高リスク患者のモニタリングにおいて引き続き重要な役割を果たしていますが、ファブリー病治療市場が効率性を追求するにつれ、こうした機能でさえも外来または在宅環境へと移行しつつあります。

地域分析

北米は2025年のファブリー病治療市場収益の42.85%で首位を占め、広範な新生児スクリーニング、専門センター、および包括的な償還制度に支えられています。FDAは優先審査およびブレークスルー指定を日常的に適用し、新規モダリティの迅速な普及を可能にしています。支払者の審査があるにもかかわらず、民間保険プランは通常、酵素補充療法とミガラスタットをカバーしており、複数の遺伝子治療試験が米国とカナダ全域で積極的に患者を募集しています。

欧州は第2位にランクされており、欧州医薬品庁(EMA)を通じた国境を越えた規制の調和と、長期アウトカムを追跡する堅固な学術レジストリの恩恵を受けています。国家医療技術評価は普及を遅らせる可能性がありますが、最終的には広範なカバレッジを確保します。スコットランドによるペグニガルシダーゼアルファの最近の承認は、ファブリー病治療市場の地域的な継続的拡大を示しています。EU研究コンソーシアムと患者グループは、エビデンス生成と診療ガイドラインの改定を支援する統合されたエコシステムを提供しています。

アジア太平洋は8.28%のCAGRで最も急速に成長する地域です。日本の条件付き早期アクセスフレームワークと韓国の酵素補充療法に対する国民健康保険の適用は、成熟したシステム能力を示しています。中国の希少疾患カタログ、拡大された償還、および国内バイオテクノロジー投資が総合的に浸透を加速させています。インドおよび東南アジアにおける臨床試験活動の増加とインフラ整備の進展は、ファブリー病治療市場の今後のさらなる上昇余地を示唆しています。

競争環境

ファブリー病治療市場は適度に集中しているものの、競争は激化しつつあります。Sanofi、Takeda、Chiesiは確立された酵素補充療法のフランチャイズを守りながら、バイオシミラーの脅威に対抗するために製造規模を拡大しています。Amicus Therapeuticsは経口ミガラスタットの差別化を活用し、2024年に5億2,830万米ドルの収益を記録しており、前年比33%の成長を意味し、医師への普及が順調であることを確認しています。

遺伝子治療の挑戦者は根治的なポジショニングを追求しています。SangamoのST-920は、eGFRスロープに基づく加速承認のためのFDAとの合意を確保し、2027年までの上市を目指しています。uniQureのAMT-191およびExegenesisのEXG110は競争の多様性を加え、患者の選択肢と価格規律を強化しています。Protalix と Chiesiが共同開発したペグ化PRX-102は酵素補充療法クラス内での漸進的イノベーションを示し、点滴間隔を4週間に延長し、改善された薬物動態を提供しています。

サプライチェーンの信頼性と患者サポートプログラムが決定的な差別化要因として浮上しています。過去のファブラザイムの不足は法的審査を引き起こし、堅固な製造体制とロジスティクスへのプレミアムを裏付けています。専門薬局と在宅点滴プロバイダーはデジタルアドヒアランスツールと看護コーチングを統合し、ファブリー病治療市場が進化するにつれて競合他社が対応しなければならないサービスレイヤーを構築しています。

ファブリー病治療産業のリーダー企業

Sanofi(Genzyme Corporation)

Takeda Pharmaceutical Company Limited

Amicus Therapeutics, Inc

ISU ABXIS

JCR Pharmaceuticals Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Amicus Therapeuticsは2024年の収益が5億2,830万米ドルと過去最高を記録し、前年比33%増となったことを発表し、2028年の収益ガイダンスを10億米ドル超に引き上げました。

- 2025年1月:Sangamo TherapeuticsはST-920の加速承認を支持するものとして1年間のeGFRスロープが用いられることについてFDAとの合意を確保し、生物製剤承認申請(BLA)の提出を2026年下半期に予定しています。

- 2024年12月:Exegenesis BioはEXG110に対するFDAのオーファンドラッグ資格を取得し、中国でのフェーズI試験を開始し、米国での登録を計画しています。

- 2024年9月:Chiesiはリソソーム蓄積症研究(ファブリー病プロジェクトを含む)を支援するグラントイニシアチブを開始しました。

- 2024年7月:スコットランド医薬品コンソーシアム(Scottish Medicines Consortium)がChiesiのペグニガルシダーゼアルファを承認し、英国でのアクセスを拡大しました。

- 2024年12月:AdventHealthがファブリー病神経因性疼痛におけるベングルスタット錠剤のフェーズIII PERIDOT試験への登録を開始しました。

世界のファブリー病治療市場レポートの調査範囲

本レポートの調査範囲において、ファブリー病はアルファ-ガラクトシダーゼAと呼ばれる酵素の欠乏を特徴とする希少遺伝性疾患として定義されています。アルファ-ガラクトシダーゼAのレベルの低下または欠如は、中枢神経系、心臓、腎臓、および皮膚の罹患組織におけるグロボトリアオシルセラミド(GL-3)の蓄積を引き起こします。ファブリー病治療市場は、治療法(酵素補充療法、経口シャペロン療法、その他の治療)、投与経路(経口投与経路および静脈内投与経路)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、その他の地域)によって区分されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 酵素補充療法 |

| 経口シャペロン療法 |

| 遺伝子治療 |

| 基質低減療法 |

| その他の治療 |

| 静脈内 |

| 経口 |

| 皮下 |

| 病院薬局 |

| 小売薬局 |

| 専門薬局 |

| オンライン薬局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | GCC | |

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 治療法別 | 酵素補充療法 | ||

| 経口シャペロン療法 | |||

| 遺伝子治療 | |||

| 基質低減療法 | |||

| その他の治療 | |||

| 投与経路別 | 静脈内 | ||

| 経口 | |||

| 皮下 | |||

| 流通チャネル別 | 病院薬局 | ||

| 小売薬局 | |||

| 専門薬局 | |||

| オンライン薬局 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| 中東・アフリカその他 | GCC | ||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答する主要な質問

現在のファブリー病治療市場の規模と予測される成長は?

市場は2026年に28億3,000万米ドルと評価され、7.63%のCAGRで2031年には40億9,000万米ドルに達する見込みです。

ファブリー病治療市場を支配する治療タイプはどれですか?

酵素補充療法が2025年において67.85%の収益シェアで首位を占めていますが、遺伝子治療は最速の9.18%のCAGRの見通しを示しています。

ファブリー病治療市場で最も急速に成長している地域はどこですか?

アジア太平洋が診断率の上昇、償還の拡大、および地域の臨床試験活動を背景に、2031年まで最高の8.28%のCAGRを記録しています。

高い治療費は市場アクセスにどのような影響を与えていますか?

年間400,000米ドルを超える治療費が、特に新興市場において厳格な償還基準を促し、臨床上の効果があるにもかかわらず普及を抑制しています。

専門薬局はこの市場においてどのような役割を果たしていますか?

専門薬局は患者に対して個別化されたサポートと複雑な償還サービスを提供し、10.05%のCAGRを牽引して薬剤調剤に占めるシェアを高めています。

最終更新日: