神経変性疾患市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

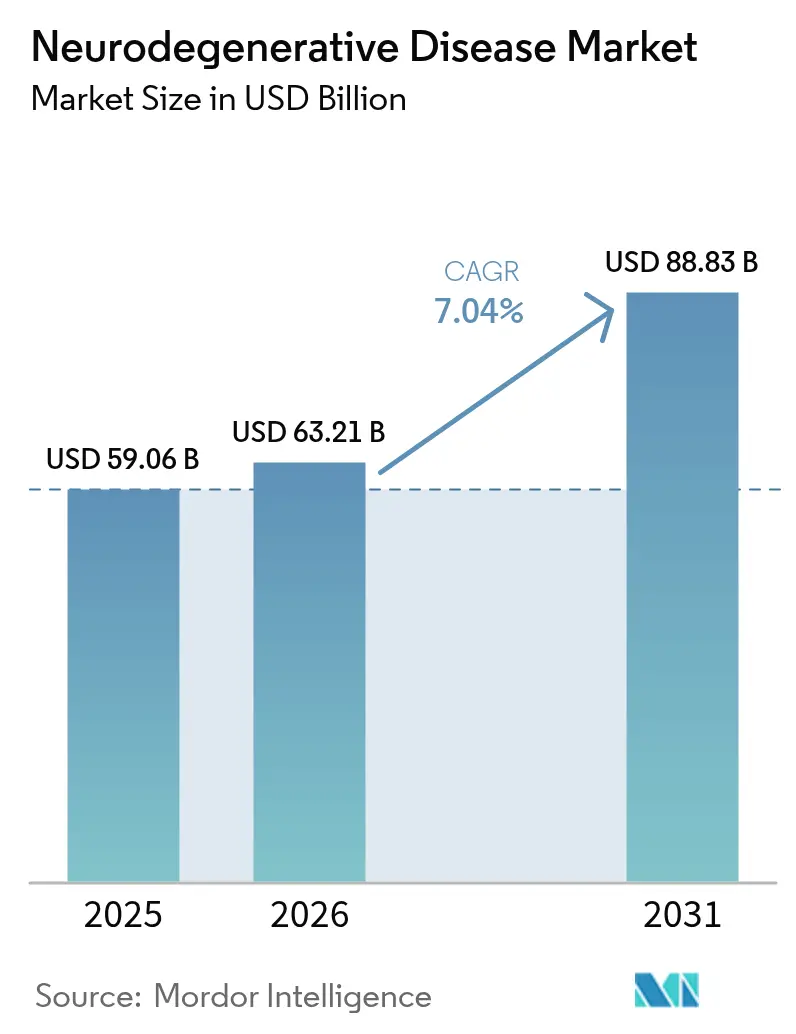

| 市場規模 (2026) | 63.21 十億米ドル |

| 市場規模 (2031) | 88.83 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

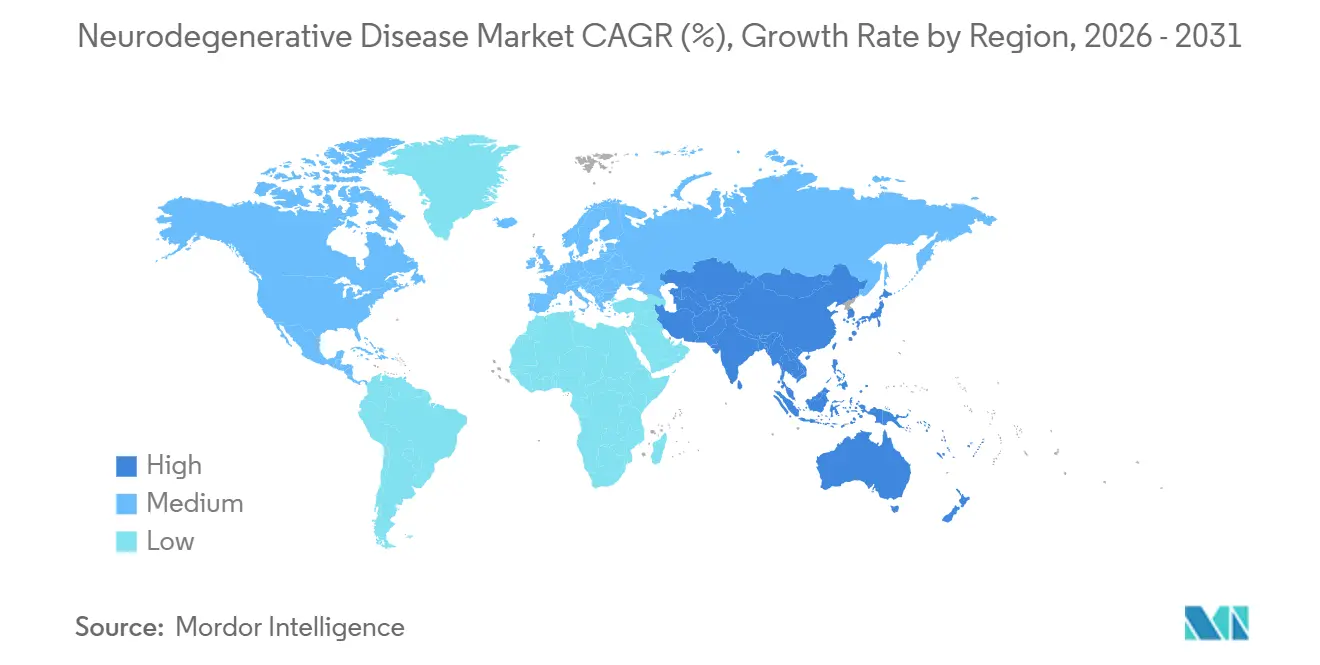

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経変性疾患市場分析

神経変性疾患市場規模は、2025年の590億6,000万米ドルから2026年には632億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.04%で2031年までに888億3,000万米ドルに達すると予測されています。

世界的な高齢化人口の拡大、疾患修飾バイオ医薬品の新規承認、早期介入を可能にする診断ツールの高度化が旺盛な需要を牽引しています。既存企業がブロックバスター製品を守りながら、バイオテクノロジー新興企業が遺伝子療法およびRNA療法を後期臨床試験へと推進するなか、競争圧力は激化しています。米国ではプレミアム価格設定に対するペイヤーの受容度が維持されている一方、症状緩和薬における後発品浸食が収益構成を変化させています。これらの力が相まって、神経変性疾患市場は近期の安定性と長期的なイノベーションのバランスを保ちながら、持続的な成長軌道に乗っています。同時に、アジア太平洋地域の政府は全国規模の認知症スクリーニングを義務化しており、二桁台の検査件数増加が試薬需要を押し上げています。AI活用型創薬プラットフォームが標的同定の期間を短縮し、ニッチな遺伝的定義適応症へのベンチャーキャピタルを引き寄せることで、競争激化が加速しています。

レポートの主要ポイント

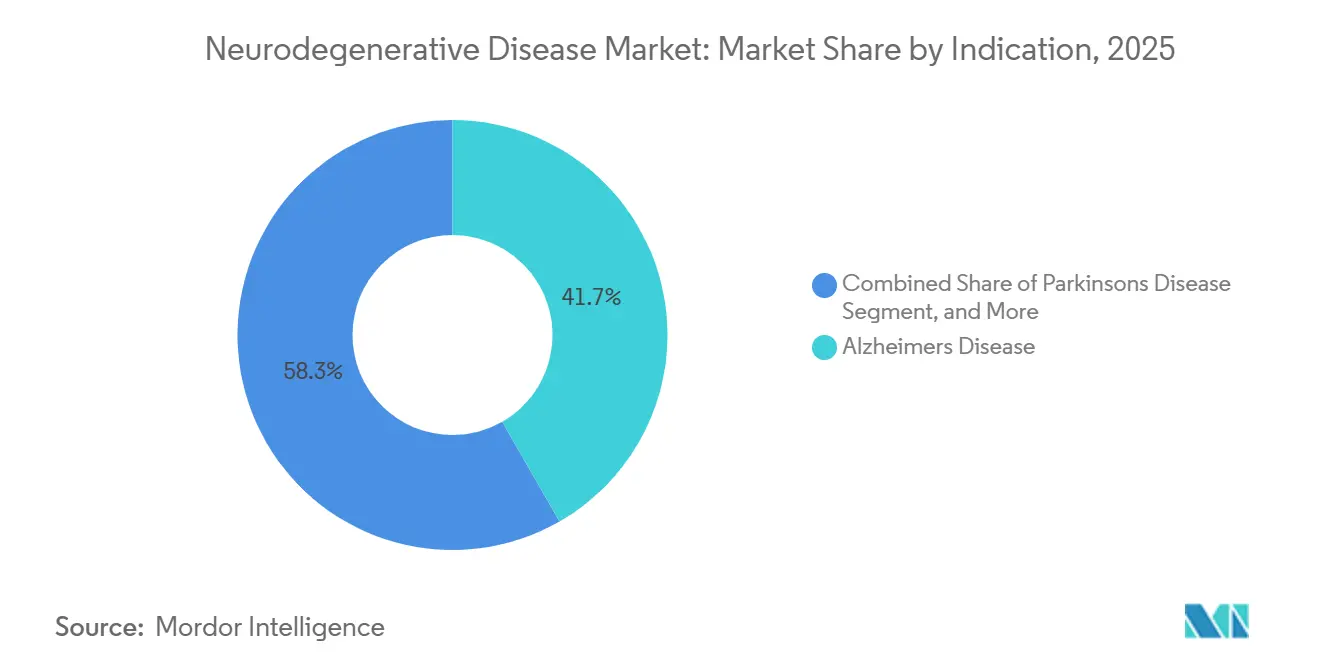

- 適応症別では、アルツハイマー病が2025年の神経変性疾患市場シェアの41.72%を占め、筋萎縮性側索硬化症は2031年までに9.36%のCAGRを記録する見込みです。

- 薬剤クラス別では、コリンエステラーゼ阻害薬が2025年の神経変性疾患市場規模の27.98%を占め、遺伝子・細胞療法は2026年から2031年にかけて9.21%のCAGRで成長する見通しです。

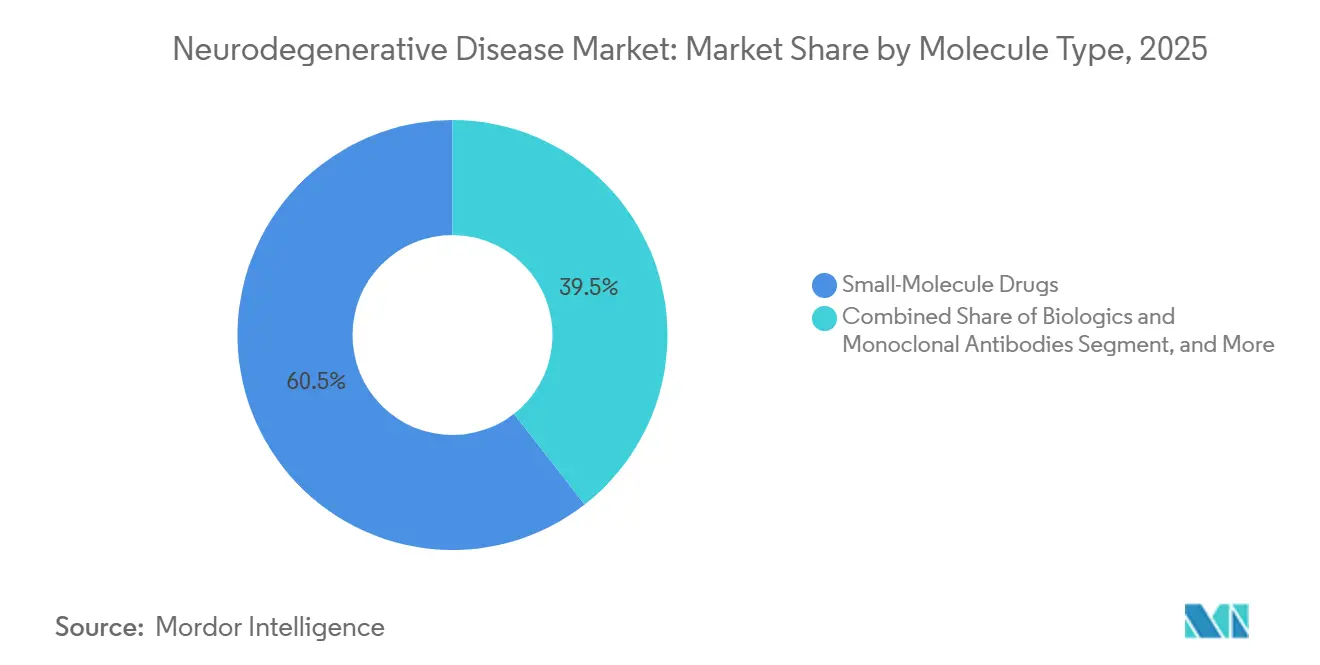

- 分子タイプ別では、低分子薬が2025年に60.55%のシェアを占め、RNAベース治療薬は2031年に向けて最も速い9.14%のCAGR見通しを示しています。

- 投与経路別では、経口製剤が2025年に76.88%のシェアで優位を占め、経皮・経鼻投与は同期間に9.88%のCAGRで拡大すると予測されています。

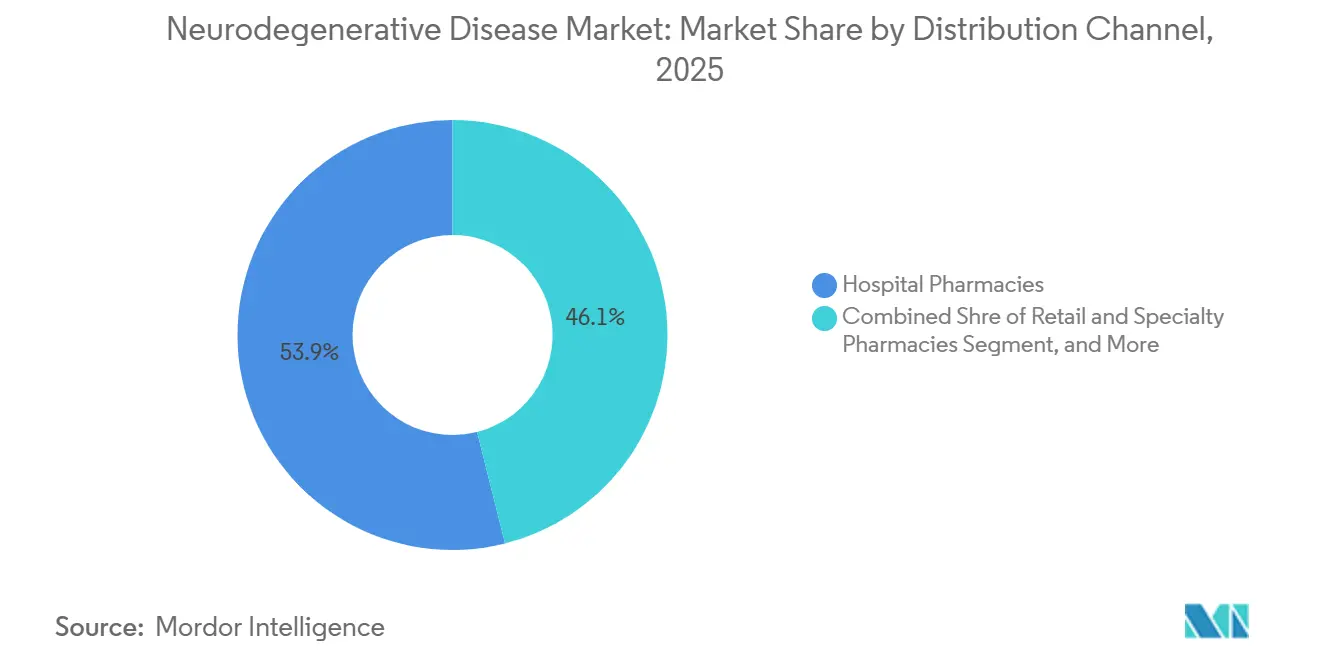

- 流通チャネル別では、病院薬局が2025年に53.92%のシェアで首位を占め、オンライン薬局は2031年までに10.08%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の41.96%を創出し、アジア太平洋地域は2031年までに8.31%のCAGRで成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経変性疾患市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口による疾患負担の増大 | +1.2% | 世界全体、日本・韓国・ドイツ・イタリアで最も顕著 | 長期(4年以上) |

| 疾患修飾療法の上市と償還 | +1.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 神経画像診断および血液ベースバイオマーカーの進歩 | +0.9% | 北米・欧州、中国・インドの都市部 | 中期(2年~4年) |

| 神経科学研究開発投資の拡大 | +1.1% | 米国、英国、スイス、中国 | 長期(4年以上) |

| AIを活用したデノボ標的探索 | +0.8% | 北米・欧州、シンガポールおよびイスラエルのハブ | 短期(2年以内) |

| 脳標的型デリバリープラットフォーム | +0.7% | 北米・欧州、オーストラリアおよび日本の治験施設 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口による疾患負担の増大

65歳以上の人口は2030年までに世界人口の16.5%を占めるようになり、日本はすでに2024年時点で29.1%に達しています。[1]米国食品医薬品局、「神経変性疾患のバイオマーカー適格性認定」、fda.gov 各国の医療制度はコミュニティスクリーニング義務化で対応しており、日本は2025年4月に75歳以上の市民を対象とした年次認知機能検査を義務化し、高額なPETイメージングの前に血漿p-タウアッセイを用いた診断経路へ約120万人の住民を誘導しています。[2]米国国立衛生研究所、「ClinicalTrials.govにおける神経変性疾患試験のトレンド」、clinicaltrials.gov 韓国は2026年1月に同様のプログラムを制定し、ドイツの保険会社は2025年11月に血漿p-タウ217の償還を開始しました。有病率の上昇はペイヤーの早期介入への資金提供意欲を高めており、この戦略はアルツハイマー病インターナショナルが支持しており、同機関は2024年に高所得国における認知症関連コストが1兆3,000億米ドルを超えたと報告しています。

疾患修飾療法の上市と償還

2024年のドナネマブおよび皮下注射型レカネマブの承認は、商業的な語り口を症状緩和から疾患修飾へと転換させました。これらの上市は、アミロイド斑除去と認知機能安定化のエビデンスが示された場合にペイヤーが高コストバイオ医薬品を償還することを証明しました。15を超える追加の抗アミロイドまたは抗タウ抗体が現在フェーズIIIパイプラインに存在し、治療上の軍拡競争を示唆しています。Biogen、Roche、Johnson & Johnsonは適応的試験デザインと流動的バイオマーカー代替エンドポイントを活用して開発期間を短縮しています。投資家の信頼感はマクロ不確実性にもかかわらず神経科学IPO調達額の上昇とともに高まっています。中期的には、抗体と低分子抗炎症薬を組み合わせた併用療法が臨床的有益性の窓を広げ、神経変性疾患市場全体の収益機会をさらに拡大すると期待されています。

2024年7月のEisaiのレカネマブに対するFDAの完全承認と2024年10月のEli Lillyのドナネマブの承認は、それぞれ27%および35%の認知機能低下抑制を示したことで抗アミロイドクラスを検証しました。日本の医薬品医療機器総合機構は2024年9月にレカネマブを承認し、3ヵ月後に年間償還額を298万円(20,100米ドル)に設定しました。

神経画像診断とバイオマーカー診断の進歩

精密診断は個別化治療アルゴリズムの基盤となっています。アミロイドPET、脳脊髄液p-タウアッセイ、および新興の血漿ベース検査は前臨床集団の層別化を可能にし、試験成功率を高め、より早期の処方を促進します。Lantheusによる2024年のLife Molecular Imagingの買収により、商業的治療経路に統合される独自トレーサーが確保されました。米国では診断償還コードが拡大し、欧州は共同臨床評価フレームワークを採用してカバレッジ決定を合理化しています。血漿p-タウ217は、2024年のランセット・ニューロロジー誌の研究においてアルツハイマー病理に対して89%の感度と91%の特異度に達しました。[3]バイオテクノロジー・イノベーション機構、「臨床開発成功率」、bio.org Rocheは2025年1月にCEマーク取得済みのエレクシスp-タウ181検査を約150米ドルで発売しました。これはアミロイドPETのコストの10分の1です。

神経科学研究開発投資の拡大

Rocheの2030年までの500億米ドルのコミットメントは、このセクターへの大規模な資本流入を象徴しています。Eli Lilly、Novartis、武田薬品工業による同様の(ただしより小規模な)誓約は、バイオ医薬品製造とAI活用型標的探索に集中しています。ベンチャーキャピタルの資金調達は2024年の落ち込みから回復し、タンパク質分解剤や遺伝子編集モダリティなどのプラットフォーム技術を重視しています。学術・産業コンソーシアムが増殖し、データセットを共有してIND申請を加速しています。政府は税制優遇措置や迅速化された承認経路を通じて関与し、神経科学を戦略的研究フロンティアとして位置づけています。Eli Lillyは神経科学の新規プログラムに32億米ドルを配分し、2023年7月にはパーキンソン病関連サルコペニアへのビマグルマブの転用を目的としてVersantis Bioを19億米ドルで買収しました。ペンシルベニア州は2025年12月に神経変性疾患研究に500万米ドルを拠出し、アイルランドのFutureNeuroは2024年5月に慢性疾患診断に1,790万ユーロをコミットしました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後期臨床試験における高い脱落率 | -1.3% | 世界全体、北米・欧州で最も高い | 中期(2年~4年) |

| 先進療法のプレミアム価格設定 | -0.9% | 世界全体、米国で深刻、欧州では緩和 | 短期(2年以内) |

| バイオマーカーインフラの不足 | -0.6% | ラテンアメリカ、中東、アフリカ、アジア太平洋地域の農村部 | 長期(4年以上) |

| ウイルスベクター製造のボトルネック | -0.8% | 世界全体、北米・欧州・日本での上市に影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

主要神経学ブランドの特許切れ

Eli Lillyは2024年12月にザゴテネマブを中止し、認知機能エンドポイントを達成できなかったとして12億米ドルを償却しました。Rocheは2024年3月に無益性を理由にガンテネルマブのアルツハイマー病予防試験を終了しました。規制当局は現在代替エンドポイントを認めていますが、確認試験は9年以内に臨床的有益性を証明しなければならず、商業化の窓が狭まっています。

アリセプトの2026年の独占期間終了により28億米ドルのブランド収益が消失し、後発品ドネペジル競合品全体での価格圧縮が引き起こされます。同様の侵食が2029年までにナムザリックにも及び、抗体および遺伝子療法のプレミアム上市と重なります。ポートフォリオマネージャーはライフサイクル延長、固定用量配合剤、新規デリバリーシステム、OTCへの転換を重ねることでヘッジしていますが、マージン希薄化は避けられません。知的財産の執行が遅れている新興市場では価格下落がさらに急激であり、多国籍企業の収益回収戦略に課題をもたらしています。この制約は近期のトップライン成長を抑制する一方、企業が高付加価値イノベーションを加速させるよう促し、それによって神経変性疾患市場全体を間接的に支えています。

先進バイオ医薬品・遺伝子療法のプレミアム価格設定

レカネマブの年間定価は26,500米ドルであり、ドナネマブは32,000米ドル近くになると見込まれており、2023年から2024年にかけてメディケアパートBの支出を38%押し上げています。NovartisのゾルゲンスマはPer患者あたり210万米ドルを要求し、アウトカムベースの契約が運動機能マイルストーンに支払いを連動させています。ドイツは2025年5月にレカネマブに対して12%の割引を交渉し、18ヵ月を超える実世界エビデンスに基づく有益性に価格を連動させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:ALS成長にもかかわらずアルツハイマー病が優位

アルツハイマー病は2025年の神経変性疾患市場シェアの41.72%を占め、高い有病率と複数の承認済み療法に支えられています。2025年のレケンビ収益の急増(231億円、1億5,400万米ドル超)は、疾患修飾抗体の商業的余地を再確認しました。パーキンソン病と多発性硬化症は確立されたドーパミン作動性および免疫調節レジメンを通じて量を維持していますが、漸進的なイノベーションは依然として遅い状況です。ALSは小規模ながら遺伝子サイレンシング候補と拡大された新生児スクリーニングプログラムに支えられ9.36%のCAGRを記録しています。ハンチントン病はプリドピジンの欧州承認の恩恵を受け、初めて具体的な疾患修飾オプションが加わりました。予測期間を通じて、アルツハイマー病は引き続き神経変性疾患市場の中核を担いますが、希少適応症からの多様化した収益フローが集中リスクを軽減します。

規制当局が神経変性要素を持つリソソーム蓄積症への加速承認適格性を拡大するにつれ、第二の成長層が生まれています。Denaliのチビデノフスプ アルファのブレークスルー指定はこのトレンドを示しており、これまで顧みられなかったオーファン適応症への資本を誘導しています。これらの変化は総体として治療の幅を広げ、神経変性疾患市場規模全体の上限を引き上げ、バイオマーカー標準化においてセグメント間の相乗効果を生み出しています。

薬剤クラス別:コリンエステラーゼ阻害薬が基盤を担い、遺伝子療法が台頭

コリンエステラーゼ阻害薬は2025年の神経変性疾患市場の27.98%を占め、確立された第一選択薬としての使用を反映しています。しかしパイプラインの勢いは現在、ベクター設計と製造スケールの改善に伴い年率9.21%で成長する見込みの遺伝子・細胞療法に有利に働いています。Solid BiosciencesのSGT-212のフリードライヒ運動失調症への承認は、神経心臓表現型に対する全身性AAVデリバリーを検証し、隣接する運動失調症への道を開きました。一方、モノクローナル抗体はアミロイドを超えてアルファシヌクレインおよびTDP-43を標的とするよう拡大しており、投与量最適化の知見に支えられています。NMDA拮抗薬とドーパミン作動薬は依然として主力ですが後発品リスクにさらされており、スポンサーは持続性注射剤とデジタルアドヒアランスツールでシェアを守っています。RNA治療薬はバイオ医薬品より低いCOGSと低分子より高い特異性を持つ戦略的中間領域を占め、神経変性疾患市場における薬剤クラスのリーダーシップをさらに分散させています。

分子タイプ別:低分子薬がリードし、RNA治療薬が存在感を高める

低分子薬は2025年に60.55%のシェアを維持し、経口投与の好みと成熟したサプライチェーンに支えられています。しかし、アンチセンスオリゴヌクレオチドとsiRNAプラットフォームは9.14%のCAGRを記録すると予測されており、投与間隔を四半期または半年ごとに延長する化学修飾の恩恵を受けています。IonisとAlnylam は脊髄性筋萎縮症とATTRアミロイドーシスで概念実証を示しており、その知見がパーキンソン病とハンチントン病に転用され臨床リスクを低減しています。バイオ医薬品(二重特異性抗体を含む)は、点滴時間とケアサイトのコストを削減する皮下製剤化を通じて拡大しています。一方、ハイブリッド構造体(抗体-RNA複合体)はカテゴリーの境界を曖昧にし、きめ細かな規制ガイダンスを必要としています。

製造投資はウイルスベクターとmRNAペイロードの両方に適応可能なモジュール式シングルユース型バイオリアクターに集中しています。このような柔軟性はキャンペーンあたりの設備投資を低減し、分子タイプ全体にわたる幅広い実験を促進し、神経変性疾患市場におけるイノベーション主導の成長を持続させています。

投与経路別:新規デリバリーが存在感を高める

経口投与は2025年に76.88%のシェアで優位を占めましたが、患者・介護者調査では臨床的有益性が実証された場合の低侵襲的代替手段への受容度の高まりが示されています。経鼻グルタチオンおよび経皮ロチゴチンのパイロットプログラムは高いアドヒアランスを記録し、これらの経路に対する9.88%のCAGR予測を裏付けています。規制当局は運動症状変動コントロールにおける未充足ニーズを認識し、デバイス・薬剤複合体のレビューを迅速化しています。皮下注射型抗体オートインジェクターは外来診療の負担を半減させ、適格患者プールを拡大しサプライチェーンロジスティクスを円滑化しています。集束超音波を介した血液脳関門開放は依然として実験的ですが、定期的な非全身性遺伝子編集ペイロードデリバリーの可能性を示しています。総体として、投与経路のイノベーションはデリバリーの選択肢を多様化し、神経変性疾患業界の患者中心性を高めています。

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年の神経変性疾患市場シェアの53.92%を支配しており、抗体および遺伝子療法の開始プロトコルが専門家の監督を必要とするためです。しかし遠隔医療の普及がオンライン薬局のCAGRを10.08%へと押し上げており、電子処方箋の統合が維持投与の在宅直接配送を可能にしています。専門薬局はコールドチェーン能力を強化し、看護師主導のアドヒアランスプログラムを展開しており、CareMedとEisaiの提携はこのようなモデルの典型です。小売チェーンは店内認知機能検査のためのカウンセリングルームを整備し、診断と調剤を橋渡ししています。ペイヤーは患者アプリを通じてアップロードされたデジタルバイオマーカーアウトカムに連動したバリューベース契約を試験的に導入し、テクノロジーを流通ワークフローにさらに組み込んでいます。このオムニチャネルの進化は、ますますアクセスしやすい神経変性疾患市場を支えています。

地域分析

北米は2025年の世界収益の41.96%を占め、FDAの加速承認経路とメディケアの償還が新規バイオ医薬品の急速な普及を牽引しています。2025年1月のポスジネマブとチビデノフスプ アルファのブレークスルー指定は規制の機動性を示しています。ベンチャーキャピタルはボストンとサンフランシスコのハブに集中し、RocheのUSA500億米ドル拡張は国内バイオ医薬品能力を確保しています。カナダは早期アクセスプログラムを拡大し、メキシコはニアショアリングを活用してパッケージング業務を誘致し、神経変性疾患市場を後押しする連続した北米サプライエコシステムを構築しています。

アジア太平洋地域は2031年までに最も速い8.31%のCAGR見通しを持っています。日本のレケンビの迅速な採用は、予算精査にもかかわらず高額抗体を償還するという地域的先例を設定しました。中国は優先審査チャネルを通じてNDA審査を加速しており、国内企業がバイオシミラーとRNA療法を共同開発して参入価格を引き下げています。韓国はAIガイドスクリーニングツールに資金を提供し、オーストラリアはゲノム検査を公衆衛生給付に統合しています。総体として、インフラ拡充と政策調和が患者アクセスを拡大し、神経変性疾患市場内の収益ドライバーを多様化しています。

欧州はリスクとアクセスのバランスをとる欧州医薬品庁の集中審査手続きに支えられた安定した成長を示しています。同機関のプリドピジンに関する判断の覆しは、事後分析に基づく再評価への開放性を示しています。ドイツ、フランス、英国はプレミアム市場であり続けますが、支出抑制のためにアウトカムベースのリベートを交渉しています。南欧はEU結束基金の共同資金援助による地域認知症計画の展開を拡大し、早期診断と疾患進行の抑制を支援しています。各国のHTA評価の相違が上市順序を分断する一方、EU4コンソーシアムを通じた共同購買が価格格差を緩和し、神経変性疾患市場への大陸全体の貢献を維持しています。

競争環境

市場構造は中程度の集中度を維持しており、大手多国籍企業が特許資産と流通力を活用していますが、単一企業が3分の1を超えるシェアを持つことはありません。Biogen、Roche、Eli Lilly、Eisai、Novartisは合計でブランド収益の推定62%を占めており、ベンチャー支援の新規参入者に十分な余地を残しています。戦略的提携がディールフローを支配しており、Biogen-Neomorphの14億5,000万米ドルのタンパク質分解剤契約やNovartis-BioAgeの5億3,000万米ドルの長寿命化コラボレーションがその典型です。M&A活動はAbbVieの87億米ドルのCerevel買収とJohnson & Johnsonの146億米ドルのIntra-Cellular Therapies買収とともに回復し、リスク軽減されたフェーズII資産への食欲を反映しています。

新興プラットフォームはAIを活用して新規標的を発掘し化学ワークフローを加速させ、既存企業のスケール優位に挑戦しています。Solid BiosciencesのFDA承認とAnnovis Bioのフェーズ3受理は、説得力のある科学を持つ小規模スポンサーを承認する規制当局の意欲を示しています。一方、大手製薬企業はエンドツーエンドの価値獲得を確保するために診断とデジタルヘルスに多角化しており、Lantheusのイメージング展開とEli Lillyの遠隔医療展開がその例です。全体として、ダイナミックなコラボレーション、選択的な統合、セクター横断的な収束が神経変性疾患市場内の競争の振り付けを定義しています。

神経変性疾患業界のリーダー企業

Boehringer Ingelheim International GmbH

UCB SA

Novartis AG

Merck & Co Inc.

Teva Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NRG TherapeuticsがNRG5051のALS・パーキンソン病を対象としたフェーズ1試験に最初の参加者を投与しました。

- 2026年1月:Ipsenが遺伝性神経変性を対象とするタンパク質分解剤についてOrigami Therapeuticsとグローバルオプション契約を締結しました。

- 2025年12月:SciNeuro PharmaceuticalsがLp-PLA2、ベータアミロイド、LRRK2プログラムを推進するために5,300万米ドルの資金調達を完了しました。

- 2025年6月:Rocheが中期データの良好な結果を受けてパーキンソン病候補薬をフェーズIIIに進めました。

- 2024年12月:LantheusがLife Molecular Imagingの12億7,000万米ドルの買収を完了しました。

- 2024年11月:Johnson & JohnsonがIntra-Cellular Therapiesの146億米ドルの買収を発表しました。

世界の神経変性疾患市場レポートの調査範囲

本レポートの調査範囲として、神経変性疾患とは主に脳内のニューロンに影響を与えるさまざまな状態を示す広義の用語です。神経変性疾患は治癒不可能であり、ニューロンの変性はニューロンの段階的な死をもたらします。

市場は適応症タイプ別、薬剤タイプ別、地域別に区分されています。適応症タイプ別では、パーキンソン病、アルツハイマー病、多発性硬化症、ハンチントン病、その他の適応症タイプに区分されています。薬剤クラス別では、N-メチル-D-アスパラギン酸受容体拮抗薬、コリンエステラーゼ阻害薬、ドーパミン作動薬、免疫調節薬、その他の薬剤タイプに区分されています。分子タイプ別では、低分子薬、バイオ医薬品・モノクローナル抗体、RNAベース治療薬、その他に区分されています。投与経路別では、経口、非経口(静脈内・皮下)、経皮・経鼻、髄腔内デリバリー、集束超音波を介したデリバリーに区分されています。流通チャネル別では、病院薬局、小売・専門薬局、オンライン薬局に区分されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。本レポートは主要地域の17ヵ国における市場規模と予測も網羅しています。各セグメントの市場規模は金額ベース(米ドル)で提供されます。

| パーキンソン病 |

| アルツハイマー病 |

| 筋萎縮性側索硬化症(ALS) |

| 多発性硬化症 |

| ハンチントン病 |

| 前頭側頭型認知症 |

| 脊髄性筋萎縮症(SMA) |

| その他の希少神経変性疾患 |

| NMDA受容体拮抗薬 |

| コリンエステラーゼ阻害薬 |

| ドーパミン作動薬 |

| 免疫調節薬・モノクローナル抗体 |

| 遺伝子・細胞療法 |

| アンチセンスオリゴヌクレオチドおよびRNAi |

| その他の薬剤クラス |

| 低分子薬 |

| バイオ医薬品・モノクローナル抗体 |

| RNAベース治療薬 |

| その他 |

| 経口 |

| 非経口(静脈内・皮下) |

| 経皮・経鼻 |

| 髄腔内デリバリー |

| 集束超音波を介したデリバリー |

| 病院薬局 |

| 小売・専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | パーキンソン病 | |

| アルツハイマー病 | ||

| 筋萎縮性側索硬化症(ALS) | ||

| 多発性硬化症 | ||

| ハンチントン病 | ||

| 前頭側頭型認知症 | ||

| 脊髄性筋萎縮症(SMA) | ||

| その他の希少神経変性疾患 | ||

| 薬剤クラス別 | NMDA受容体拮抗薬 | |

| コリンエステラーゼ阻害薬 | ||

| ドーパミン作動薬 | ||

| 免疫調節薬・モノクローナル抗体 | ||

| 遺伝子・細胞療法 | ||

| アンチセンスオリゴヌクレオチドおよびRNAi | ||

| その他の薬剤クラス | ||

| 分子タイプ別 | 低分子薬 | |

| バイオ医薬品・モノクローナル抗体 | ||

| RNAベース治療薬 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 非経口(静脈内・皮下) | ||

| 経皮・経鼻 | ||

| 髄腔内デリバリー | ||

| 集束超音波を介したデリバリー | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の神経変性疾患市場の規模はどのくらいですか?

2026年に632億1,000万米ドルに達し、2031年までに888億3,000万米ドルに拡大する見込みです。

どの適応症が売上を牽引していますか?

アルツハイマー病が2025年の世界収益の41.72%のシェアでリードしています。

2026年から2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は高齢化人口とアクセス改善により8.31%のCAGRで拡大すると予測されています。

遺伝子療法は存在感を高めていますか?

はい、遺伝子・細胞療法は予測CAGRが9.21%で最も成長が速い薬剤クラスです。

デジタルチャネルは医薬品流通にどのような影響を与えていますか?

遠隔医療と電子処方箋が複雑な療法へのアクセスを改善するなか、オンライン薬局は10.08%のCAGRを示しています。

後期臨床試験の失敗率が高い理由は何ですか?

生物学的複雑性と臨床エンドポイント測定の困難さがフェーズIIIの脱落率を85%超に押し上げています。

最終更新日: