セリアック病治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

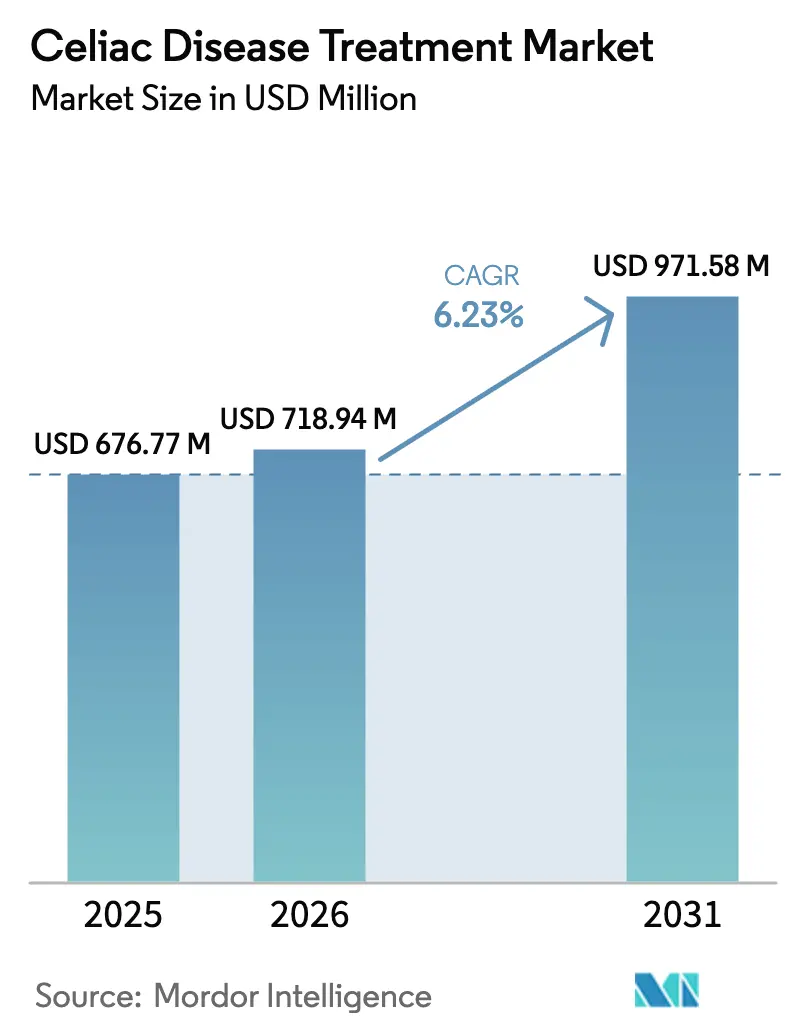

| 市場規模 (2026) | 718.94 百万米ドル |

| 市場規模 (2031) | 971.58 百万米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

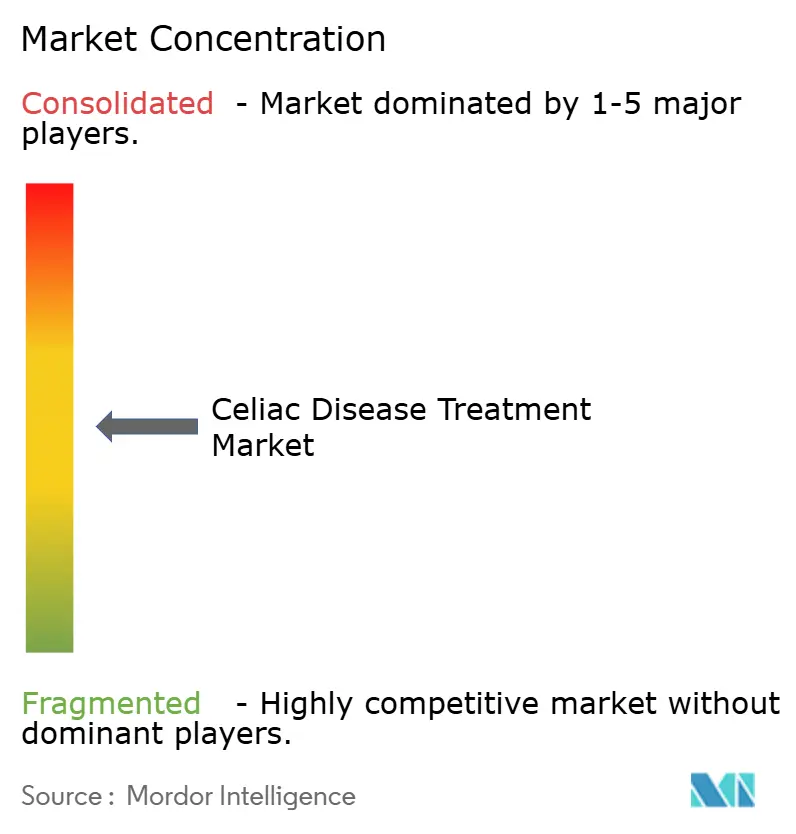

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセリアック病治療市場分析

セリアック病治療市場の規模は2026年に7億1,894万米ドルと推定され、2025年の6億7,677万米ドルから成長し、2031年には9億7,158万米ドルに達する見込みで、2026年〜2031年にかけて6.23%のCAGRで成長しています。

あらゆる主要地域における有病率の上昇、プライマリケアにおけるスクリーニングの拡大、および酵素・生物製剤・免疫寛容誘導免疫療法にわたる後期パイプラインが前向きな勢いを維持しています。北米での採用率は専門医の密度と償還の明確さにより高水準を保つ一方、アジア太平洋では血清学的検査へのアクセス改善により成長が加速しています。経口酵素プラットフォームへのベンチャー資金の流入と、デジタル薬局の拡大が患者の治療へのアクセス経路を短縮しています。Takeda、Entero Therapeutics、Anokion間の競争激化は、セリアック病治療市場における初のFDA承認をめぐる競争を浮き彫りにしています。

主要レポートのポイント

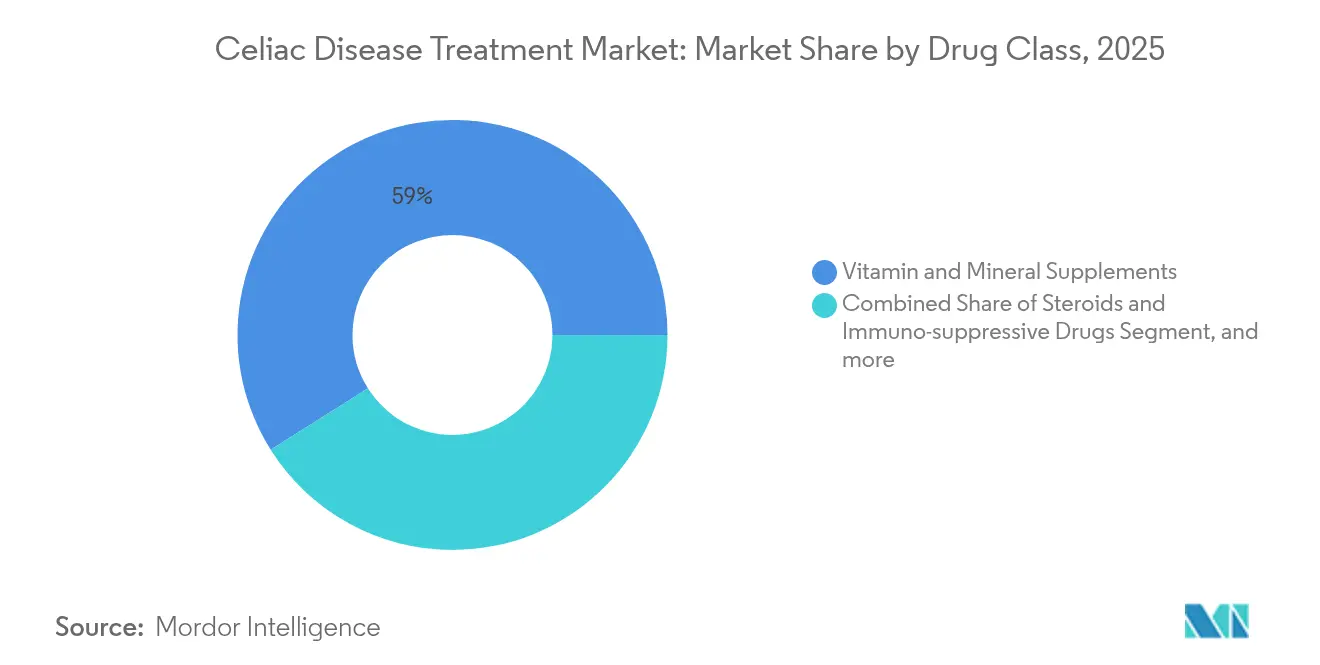

- 薬剤クラス別では、ビタミン・ミネラルサプリメントが2025年のセリアック病治療市場シェアの58.96%をリードし、酵素ベース療法が2031年に向けて最速の7.48%のCAGRを記録しています。

- 疾患タイプ別では、古典的セリアック病が2025年のセリアック病治療市場規模の72.25%を占め、難治性セリアック病は2031年にかけて11.05%のCAGRで拡大する見込みです。

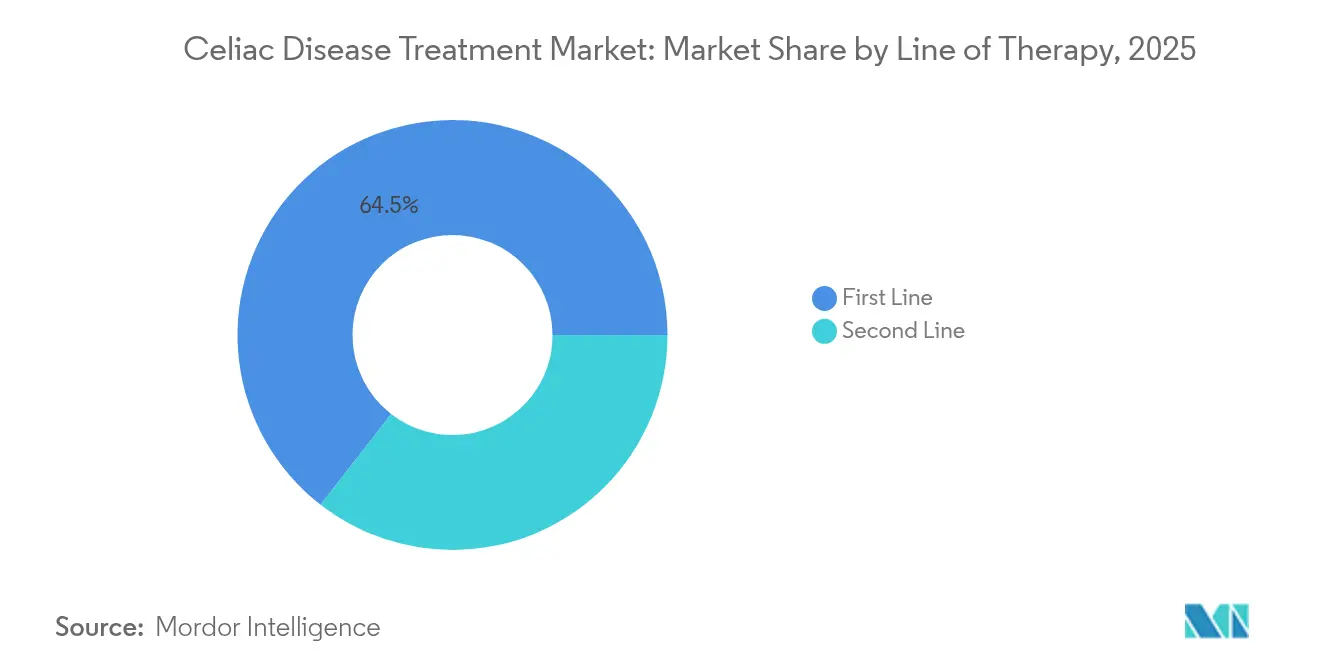

- 治療ライン別では、一次治療が2025年に64.48%のシェアを保持し、二次治療の選択肢は2031年に向けて8.91%のCAGRを記録しています。

- 投与経路別では、経口投与が44.92%のシェアを維持し、抗IL-15生物製剤を背景に非経口製剤が最速の8.62%のCAGRを記録しています。

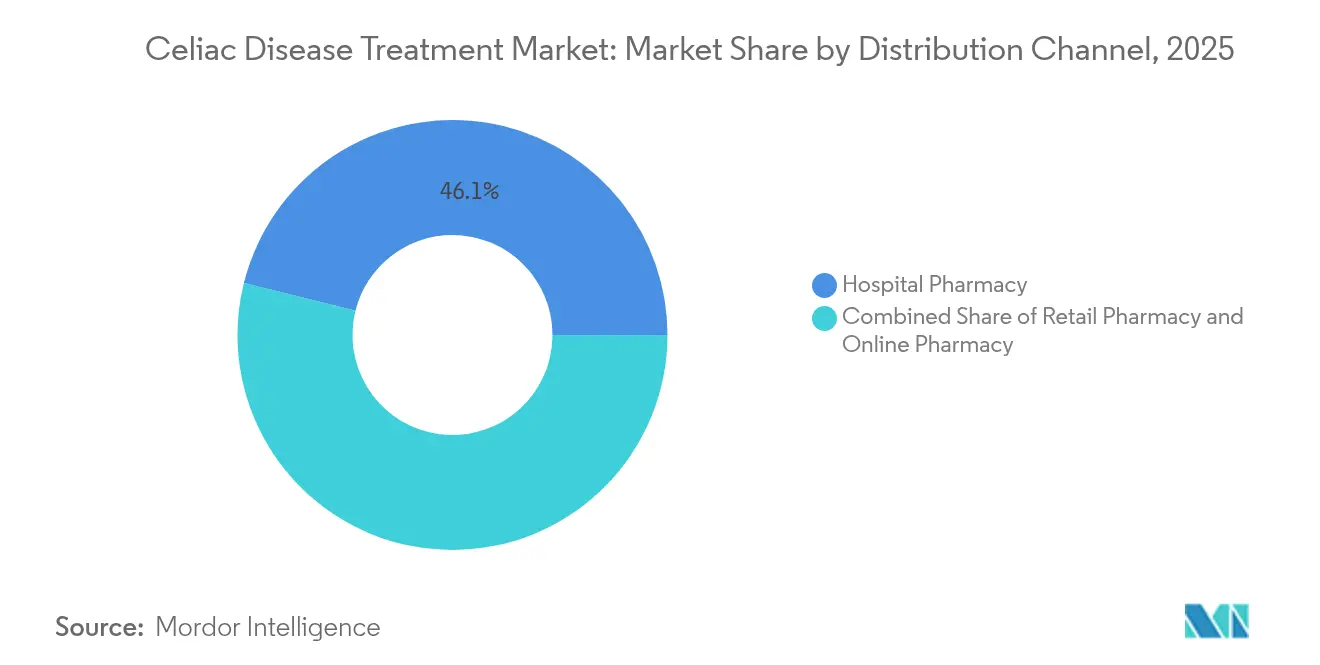

- 流通チャネル別では、病院薬局が46.12%のシェアを獲得し、オンライン薬局が9.92%のCAGRで前進しています。

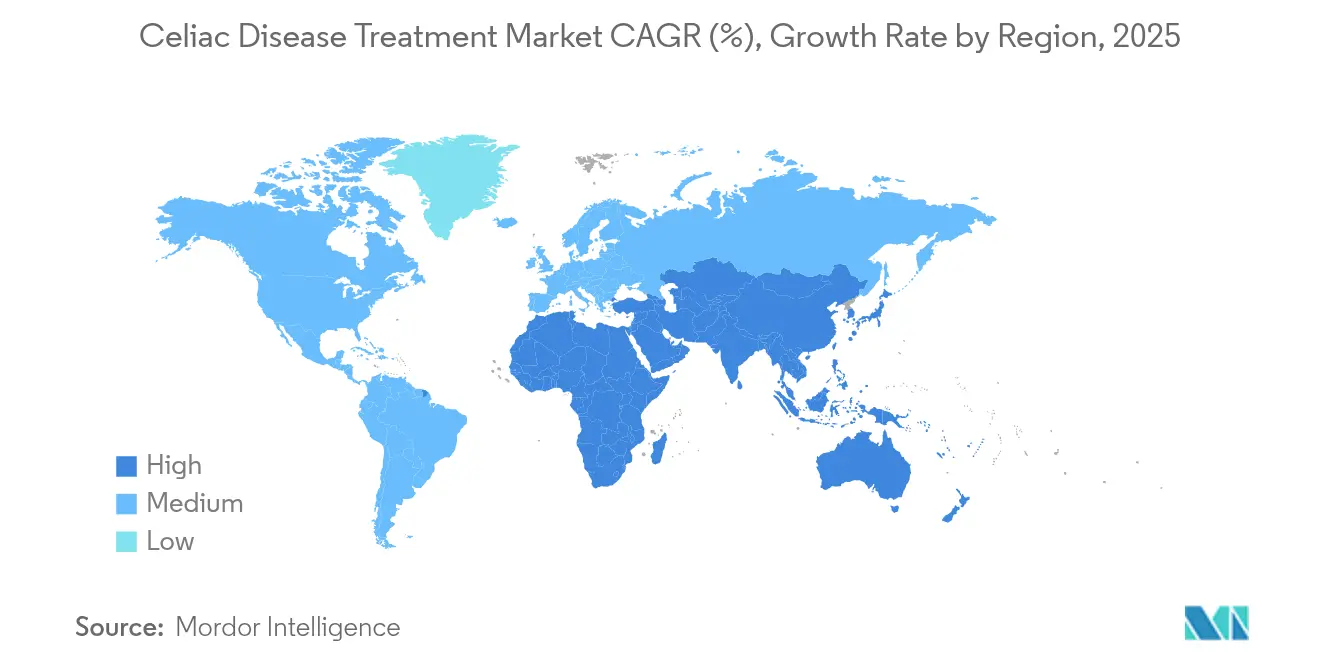

- 地域別では、北米が2025年のセリアック病治療市場の45.22%を占め、アジア太平洋が同期間で最高の9.24%のCAGRを達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセリアック病治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| セリアック病の世界的な 有病率と診断の増加 | +1.2% | アジア太平洋および 発展途上地域でより高い影響を持つ世界全体 | 中期 (2〜4年) |

| グルテンフリー食の 患者負担が薬剤需要を促進 | +0.9% | 主に北米 および欧州、アジア太平洋へ拡大 | 短期( 2年以内) |

| 後期パイプラインの 勢い | +1.5% | 米国および 欧州の規制に焦点を当てた世界全体 | 中期 (2〜4年) |

| プライマリケアにおける デジタル抗体スクリーニングの拡大 | +0.8% | 北米 および欧州、都市部アジア太平洋への波及 | 短期( 2年以内) |

| マイクロバイオーム調節 療法が補助療法として台頭 | +0.7% | 米国および 欧州に研究が集中する世界全体 | 長期( 4年以上) |

| 経口酵素デリバリー プラットフォームへのベンチャーキャピタルの急増 | +0.6% | 米国および 欧州に資金が集中する世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な有病率と診断の増加

より広範な血清学的研究により、セリアック病はアジア太平洋の低リスク集団で1.2%、高リスク集団で4.3%と位置づけられており、西洋中心の疾患という従来の見方を覆しています。[1]Yanjun Bao、「セリアック病の世界的有病率:包括的レビュー」、Scientific Reports、nature.com 中国とインドにおける政府主導の小児スクリーニングが検出を上流に移し、専門医需要を強化しています。2025年のGlutenIDキットのFDA認可により、より多くの陽性患者を消化器専門医に誘導するホームテストの側面が加わりました。認識の向上は早期介入につながり、成人および小児コホートの両方にわたってセリアック病治療市場の拡大を支援しています。このトレンドはまた、治験登録率の上昇を支え、スポンサーのタイムラインのリスクを低減しています。

グルテンフリー食の患者負担が薬剤需要を促進

厳格な食事遵守では完全な粘膜治癒がほとんど得られず、遵守患者の最大40%で生検において絨毛損傷が依然として認められます。[2]Alessio Fasano、「治療済みセリアック病における持続的絨毛萎縮」、World Journal of Gastroenterology、wjgnet.com 常時ラベルを確認することの心理的負担と社会的制限が、補助的薬物療法を検討する意欲を高めています。グルテンフリー食品のプレミアム価格は従来品を上回り続け、社会経済的格差を拡大しています。飲食店や学校環境での交差汚染は依然として蔓延しており、症状が悪化するまで患者には見えないことが多いです。これらの問題点が総合的に、食事管理のみから薬剤支援ケアへの移行を加速させ、セリアック病治療市場の成長を強化しています。

後期パイプラインの勢い

2024年以降、8つのフェーズ2またはフェーズ3の薬剤が良好な結果を報告し、成熟したエビデンスベースを示しています。ラティグルテナーゼは2024年のフェーズ2試験において粘膜損傷スコアと症状を低下させ、2025年初頭に枢要試験の開始を促しました。KAN-101は2025年1月の中間解析において良好な安全性プロファイルで持続的な免疫寛容を誘導しました。TEV-53408およびTAK-101へのファストトラック指定は、エンドポイントの明確化と審査サイクルの短縮に向けたFDAの意図を示しています。後期段階の資産のこの集積は投資家の信頼を高め、セリアック病治療市場への追加参入を促しています。

プライマリケアにおけるデジタル抗体スクリーニングの拡大

多重ラテラルフローアッセイは現在、抗tTGおよび抗DGP結果を15分以内に提供し、検査室の精度に匹敵しています。[3]Sheila Crowe、「セリアック病のポイントオブケア検査の診断精度」、PubMed、pubmed.ncbi.nlm.nih.gov NovoviahのNovoleukinテストは、食事遵守患者においてもT細胞反応性を90%の感度で検出します。これらのデバイスを家庭医療に組み込むことで、専門医の待ち時間が短縮され、診断の遅延が減少し、治療対象集団が拡大します。デジタルダッシュボードは匿名化された有病率データを公衆衛生機関にフィードバックし、資源配分を導き、セリアック病治療市場の拡大をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| FDA承認薬の不在 と不確実な規制経路 | -1.8% | 米国および EU規制管轄に主な影響を持つ世界全体 | 中期 (2〜4年) |

| 高い研究 開発コスト | -1.1% | 医療資金が限られた 地域でより高い影響を持つ世界全体 | 長期( 4年以上) |

| 免疫寛容誘導療法の 自己免疫リスク | -0.9% | 米国および 欧州で規制上の精査が強化された世界全体 | 長期( 4年以上) |

| 臨床エンドポイントを 混乱させる食事性グルテンの不一致 | -0.7% | グルテンフリーインフラが 限られた地域で特に課題がある世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

FDA承認薬の不在と不確実な規制経路

先例となる薬剤がないため、企業は組織学的エンドポイントと症状的エンドポイントに関する変化する指針に直面しています。グルテン負荷試験のデザインは被験者を遠ざけ、募集を長引かせ、倫理的ハードルを高めます。欧州医薬品庁(EMA)が複数年にわたる安全性曝露を主張することで試験が延長され、資本ニーズが膨らみます。スポンサーは適応型プロトコルを採用していますが、規制当局は絨毛の再成長のどの程度が臨床的利益を構成するかについて依然として議論しています。この曖昧さがセリアック病治療市場における近期の収益見通しを抑制しています。

高い研究開発コスト

難治性セリアック病の発生率は低いため、後期試験では世界規模のサイトネットワークと専門的な病理サービスが必要です。Entero Therapeuticsはラティグルテナーゼのフェーズ3プログラムに8,000万米ドルの予算を組んでおり、ベンチャー支援企業にとっては重い負担です。生検確認、内視鏡モニタリング、食事遵守の検証が独自のコスト層を追加します。小規模なイノベーターは大手製薬会社と提携し、資金のために株式を譲渡しなければならず、それによって上昇余地が希薄化し、セリアック病治療市場への新規参入者の速度が遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:サプリメントの優位性と酵素の台頭

ビタミン・ミネラルサプリメントセグメントは、臨床医が鉄分、ビタミンD、カルシウムを吸収不良の補正のために日常的に処方するため、2025年のセリアック病治療市場規模の58.96%を占めました。酵素は現在控えめなベースを占めていますが、食事の自由度を可能にするグルテン中和オプションへの患者の需要を反映して7.48%のCAGRを達成しています。IL-15を標的とする生物製剤は難治性コホートで徐々に前進し、ZED1227などのタイトジャンクション調節剤はパイプラインの幅広さを示しています。Takedaがその主要プロテアーゼ阻害剤の承認後の地域共同プロモーションのためにZediraと提携することで競争の激しさが増しています。患者教育キャンペーンはサプリメントが絨毛損傷を治療しないことを強調しており、この微妙な点が量を新興有効成分に向け直しています。有効性データが蓄積されるにつれ、支払者は酵素予防を優先するようにフォーミュラリーを調整し、セリアック病治療市場内で増分的な価値を解放する可能性があります。

成長ポテンシャルは、33-merフラグメントが十二指腸に到達する前に分解するよう設計された胃安定性酵素カクテルに集中しています。フェーズ2の結果は、ラティグルテナーゼがプラセボと比較して症状スコアを40%低下させることを示しており、保険会社の補償基準への関心を引き付けています。プロバイオティクス・酵素配合製剤が早期調査に入り、ペプチド切断とマイクロバイオーム回復を組み合わせることを目指しています。サプリメントの在庫管理単位(SKU)は基本的な栄養補充に関連性を保ちますが、プライベートブランドの参入によりマージン圧力が高まっています。最終的に、ビタミンと酵素を組み合わせたデュアルセラピーフレームワークが転帰を最適化し、セリアック病治療市場における既存ブランドのシェアを維持できる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:古典的セリアック病の大きな割合、難治性セリアック病の上昇余地

古典的セリアック病は2025年の収益の72.25%を吸収し、症状のある成人における高い検出率を強調しています。スクリーニングの拡大により無症状例がより多く特定されますが、難治性セリアック病はグルテンフリー食が効果を失う未充足ニーズを反映して11.05%のCAGRで最も急峻な曲線を描いています。生物製剤の治療ラインはここに集中しており、抗IL-15抗体が上皮内リンパ球の活性化を遮断することを目指しています。難治性症例では栄養不良と骨粗鬆症による入院のため医療システムの負担が高く、政策立案者が新規選択肢への補助を推進しています。セリアック病治療市場は、有効性が証明されれば、より迅速なフォーミュラリー収載を期待しています。

血清学的検査で偶然発見されることが多い無症状セリアック病は、リンパ腫の長期リスクが明確になるにつれて注目を集めています。これらの患者は症状の重症度が低くても生涯にわたる治療の機会を延長します。遵守にもかかわらず粘膜治癒が停滞する非応答性セリアック病は、酵素試験の優先サブグループとなっています。研究者は層別化バイオマーカーを精緻化し、高リスク遺伝子型を薬剤群に誘導しています。この精密アプローチは全体的な応答者率を改善し、セリアック病治療市場における後期段階の資産の競争力を高めることができます。

治療ライン別:まず食事療法、次に薬剤

栄養カウンセリングとグルテンフリー主食が主体の一次治療は2025年に64.48%のシェアを保持しました。しかし、医師が残存炎症に対処する補助療法を求めるにつれ、二次治療の選択肢は8.91%のCAGRが見込まれています。内視鏡検査頻度の削減による運営費の節約が薬剤コストを相殺し、償還を支援する可能性があります。12週間以内の組織学的治癒を示す枢要データがガイドラインを変え、より早期の薬物療法へのエスカレーションを促す可能性があります。セリアック病治療市場は、炎症性腸疾患の経路を反映した段階的治療アルゴリズムに向けて準備が整っています。

アザチオプリンなどの免疫抑制剤を含む三次治療は、毒性のため重篤な難治性症例に限定されています。パイプライン薬剤は、より少ない全身性副作用で標的作用を提供することでステロイドを置き換えることを望んでいます。承認後の実世界エビデンスが最適な順序を明確にしますが、早期モデリングでは費用対効果の観点から酵素予防が生物製剤より先に位置する可能性が示唆されています。患者支援プログラムが成熟するにつれ、遵守のハードルが緩和され、セリアック病治療市場における治療ラインの進化をさらに促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口の親しみやすさ、非経口の精密性

経口剤形は2025年に44.92%の収益を生み出し、患者の利便性と薬剤師へのアクセスしやすさを反映しています。腸溶コーティング錠剤とスプリンクルカプセルが利便性と一貫した曝露を促進します。非経口生物製剤は、持続的なコントロールを求める難治性患者に訴求する月次または四半期ごとの投与を活かして8.62%のCAGRで成長しています。在宅注射デバイスが外来受診を減らし、間接コストを低下させます。舌下および鼻腔内経路は早期パイプライン段階にあり、粘膜抗原提示を通じた免疫寛容誘導を目指しています。

ペプチドナノキャリアの進歩は抗体の経口デリバリーの可能性を示唆しており、経路間の区別が崩れる可能性があります。しかし、安定性の課題が残るため、近期においてはサイトカイン遮断薬の注射が引き続き好まれる手段となっています。遵守状況を記録するスマートペンを含むデバイスエコシステムのサポートが、転帰を追跡する支払者への価値提案を高めます。多様な投与方法のバランスのとれた組み合わせが治療のリーチを強化し、セリアック病治療市場全体の成長を支えています。

流通チャネル別:病院が基盤、ウェブプラットフォームが急増

専門医主導の病院薬局は、生検依存性と点滴サービスにより2025年に46.12%のシェアを確保しました。生物製剤の開始と有害事象監視の管理において不可欠な存在であり続けています。オンライン薬局は、処方デジタル治療薬とコールドチェーン生物製剤の玄関先配送に支えられ、9.92%のCAGRを示しています。遠隔消化器科クリニックが電子薬局と提携し、処方箋の履行を迅速化し、治療開始を最大2週間短縮しています。

小売店は市販サプリメントの需要を維持していますが、ダイレクトトゥコンシューマーブランドがソーシャルメディアを活用することで代替圧力に直面しています。米国の規制フレームワークは現在、薬剤師による抗体注射の投与を認めており、一部の量が病院から移行する可能性があります。血清学的検査キット、栄養士相談、薬剤補充を組み合わせた統合ケアプラットフォームがワンストップモデルを生み出し、若い患者コホートに訴求しています。多様化したチャネル戦略がセリアック病治療市場のフットプリントを従来の実店舗設定を超えて拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のセリアック病治療市場において45.22%のシェアを維持し、強固な支払者サポート、積極的な患者アドボカシー、および最高水準の診断インフラに支えられています。米国消化器病学会は2024年後半にガイドラインを更新し、食事療法開始後12ヶ月経過しても生検による治癒が遅れている場合に補助的薬物使用を支持し、二次治療プールを拡大しました。カナダの集中型医療データは疫学的サーベイランスを支援し、高リスクのファーストネーションズコミュニティにおける標的スクリーニングを可能にしています。メキシコは血清学的検査を国家栄養プログラムに統合し始めており、家庭での小麦摂取量が増加するにつれて潜在的な上昇余地を示唆しています。

欧州はドイツ、英国、スカンジナビア全体で根付いた認識と協調したケア経路を維持しています。処方遵守は地域全体のグルテンフリー食品償還制度の恩恵を受け、薬剤の自己負担分への可処分所得を高めています。2024年に欧州医薬品庁(EMA)が発行した絨毛高さ:陰窩深さ比に関するガイダンスが試験の組織学的エンドポイントを標準化し、スポンサーの申請を加速しています。南欧ではイタリアとスペインが栄養士研修モジュールを拡大し、都市部と農村部のクリニック全体で一貫したカウンセリング品質を支援しています。特にフィンランドとイタリア間の国境を越えた臨床協力が集団遺伝学を活用して薬剤反応の差異を解明し、セリアック病治療市場のエビデンスベースを豊かにしています。

アジア太平洋は2031年にかけて最速の9.24%のCAGRを示し、小麦消費の増加と都市型ライフスタイルへの移行に根ざしています。中国の一線都市の病院が二重抗体ポイントオブケア検査を試験導入し、診断のピラミッドをプライマリケア主導に転換しています。インドは非営利団体と提携して2028年までに10,000人の栄養士を育成し、カウンセリングのギャップを緩和しています。日本の国民皆保険が新興酵素錠剤の普及と保険支援を加速しています。オーストラリアは小児血清変換を追跡する大規模コホート研究を継続し、地域での将来の薬剤承認のリスクを低減する縦断的データを生成しています。これらのダイナミクスが総合的に、アジア太平洋をセリアック病治療市場の重要なフロンティアとして位置づけています。

競合環境

承認済み療法の不在により競争は発見段階にとどまり、30以上の活発な開発者間でシェアが分散しています。Takedaはグローバルな規模を活かしてTAK-062酵素錠剤のファストトラックを進め、ライセンス取得後の地域共同プロモーションのためにZediraと提携しています。AnokionはPfizer Igniteと提携し、KAN-101の加速のために製造・規制力と引き換えに株式を提供しています。Entero Therapeuticsは症状追跡をフェーズ3デザインに統合するデジタルファーストの患者コミュニティに注力し、実世界エビデンスの収集を強化しています。これらの戦略は総合的に、セリアック病治療市場における資金需要を補うためにアライアンスがいかに重要かを示しています。

ベンチャー投資家がフェーズ3の結果前に流動性を求めるにつれ、リスク分担取引が増加しています。Novartisの2024年のCalypso Biotech買収は、大手製薬会社のメカニズム多様性への意欲を示し、小規模な酵素スタートアップの同様の買収を促しました。一方、TevaとProvention Bioは商業化地域を分割して規制リスクをヘッジしながらTEV-53408を共同開発しています。小規模な企業はナノ粒子抗原隔離などのニッチな角度を追求し、概念実証後にライセンスアウトすることを望んでいます。知的財産の状況は依然として開かれていますが、第一世代酵素の特許崖が2035年以降に迫っており、成熟するセリアック病治療市場において収益を維持できるマルチアセットポートフォリオが奨励されています。

承認がないにもかかわらず、商業ローンチ計画がすでに競争上のポジションを形成しています。調査データによると、米国の消化器専門医の68%が、年間コストが8,000米ドル未満であれば承認後6ヶ月以内に酵素補助剤を処方する意向があることが示されています(スポンサーによる調査)。スマートブリスターパックを含むデジタル遵守ツールが提供物を差別化し、転帰を追跡する支払者との価値ベース契約を正当化します。企業は薬剤誘発性の食事自由化に関する誤解に対抗するために患者コミュニティ教育に投資し、治療をグルテン摂取の許可証ではなく補助療法として位置づけています。このナラティブはセリアック病治療市場全体での広範な受容と普及の加速を目指しています。

セリアック病治療産業のリーダー企業

General Mills, Inc.

Innovate Biopharmaceuticals

Takeda Pharmaceuticals

IMTherapeutics

ImmunogenX

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Teva Pharmaceutical Industries Ltd.は、米国食品医薬品局(FDA)がその治験候補薬TEV-53408にファストトラック指定を付与するという重要な規制上のマイルストーンを達成しました。この抗IL-15モノクローナル抗体は、グルテンフリー食を遵守しているにもかかわらず症状が持続する成人セリアック病患者の治療のために開発されており、グルテン誘発性腸管損傷に関与する免疫経路を標的とする有望な治療候補の開発加速に向けた規制当局のコミットメントを示しています。

- 2025年1月:自己免疫疾患の治療のために免疫寛容の回復に専念する臨床段階のバイオテクノロジー企業Anokion SAは、フェーズ2 ACeD-it試験からの有望な症状データを発表しました。この試験はセリアック病患者における同社のリード候補薬KAN-101を評価しています。

- 2024年7月:フィンランドのタンペレ大学は、セリアック病の新規治療候補薬ZED1227に関する有望な臨床進展を発表しました。グルテンフリー食と併用して使用するよう設計されたZED1227は、症状の管理と罹患者の生活の質の改善に向けた潜在的な新しいアプローチを提供します。新興データは、ZED1227が食事制限のみに頼るのではなく、疾患メカニズムを直接標的とすることで治療転帰を大幅に改善できることを示唆しています。

- 2024年2月:セリアック病の治療法加速のための主要な擁護団体であるBeyond Celiacは、この疾患の治療法および最終的な治療法の開発を加速することを目的とした戦略的投資イニシアチブであるBeyond Celiac Investments(BCI)の立ち上げを発表しました。

世界のセリアック病治療市場レポートの範囲

セリアック病患者にはさまざまな栄養上の懸念があります。小麦、大麦、ライ麦、一部のオーツ麦などの特定の穀物に自然に含まれるタンパク質であるグルテンは、自己免疫反応を引き起こし、炎症を起こして小腸の内壁を損傷します。この損傷は消化異常と栄養素吸収の低下につながる可能性があります。セリアック病には2つのタイプがあります:グルテン微量への極度の感受性によって引き起こされる可能性があるタイプI(難治性セリアック病I型)と、がんのリスクが高い重篤な形態であるタイプII(難治性セリアック病II型)です。主な治療法はグルテンフリー食と治療計画を選択することです。

セリアック病治療市場は、製品タイプ、タイプ、治療タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はビタミン・ミネラルサプリメント、ステロイド、免疫抑制薬にセグメント化されています。タイプ別では、市場は非応答性セリアック病と難治性セリアック病にセグメント化されています。治療別では、市場は一次治療と二次治療にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、その他(在宅ケア設定や専門クリニックを含む)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、地域全体の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われました。

| ビタミン・ミネラルサプリメント |

| ステロイドおよび免疫抑制薬 |

| 酵素ベース療法 |

| タイトジャンクション調節剤 |

| 免疫寛容誘導免疫療法 |

| その他 |

| 古典的セリアック病 |

| 非応答性セリアック病 |

| 難治性セリアック病(I型・II型) |

| 無症状・潜在性セリアック病 |

| 一次治療 |

| 二次治療 |

| 経口 |

| 非経口 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ビタミン・ミネラルサプリメント | |

| ステロイドおよび免疫抑制薬 | ||

| 酵素ベース療法 | ||

| タイトジャンクション調節剤 | ||

| 免疫寛容誘導免疫療法 | ||

| その他 | ||

| 疾患タイプ別 | 古典的セリアック病 | |

| 非応答性セリアック病 | ||

| 難治性セリアック病(I型・II型) | ||

| 無症状・潜在性セリアック病 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

セリアック病治療市場の現在の規模はどのくらいですか?

市場は2026年に7億1,894万米ドルと評価されており、2031年までに9億7,158万米ドルに達する見込みです。

現在収益をリードしている薬剤クラスはどれですか?

ビタミン・ミネラルサプリメントは2025年時点でセリアック病治療市場シェアの58.96%を占めています。

承認に最も近いパイプライン薬剤はどれですか?

TakedaのTAK-062酵素療法はフェーズ3にあり、ファストトラック指定を受けており、早期承認審査の対象として位置づけられています。

アジア太平洋が他の地域より速く成長しているのはなぜですか?

小麦消費の増加、血清学的検査へのより広いアクセス、および低リスク集団で1.2%に達するプールされた血清有病率が9.24%のCAGRを牽引しています。

FDA承認薬の不在は投資にどのような影響を与えますか?

規制上の不確実性が試験コストを膨らませ、タイムラインを延長しますが、後期段階での成功とファストトラック指定が投資家の信頼を回復しています。

薬物療法はグルテンフリー食に取って代わりますか?

現在の規制ガイダンスは代替ではなく補助的な使用を支持しており、薬剤は食事管理を補完しますが排除しないことを意味しています。

最終更新日: