グローバル筋萎縮性側索硬化症治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

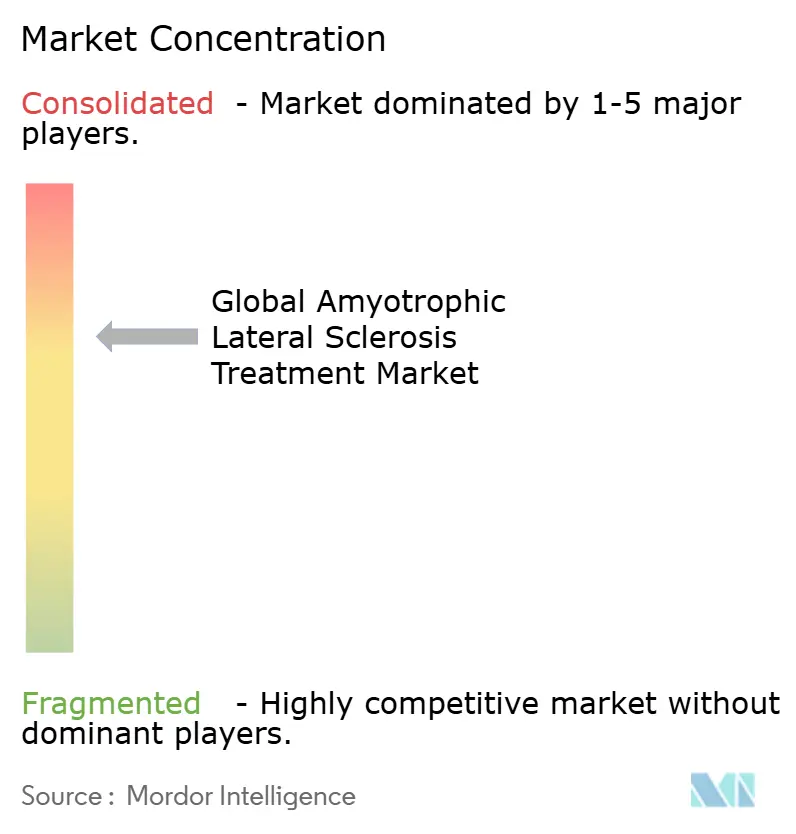

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル筋萎縮性側索硬化症治療市場分析

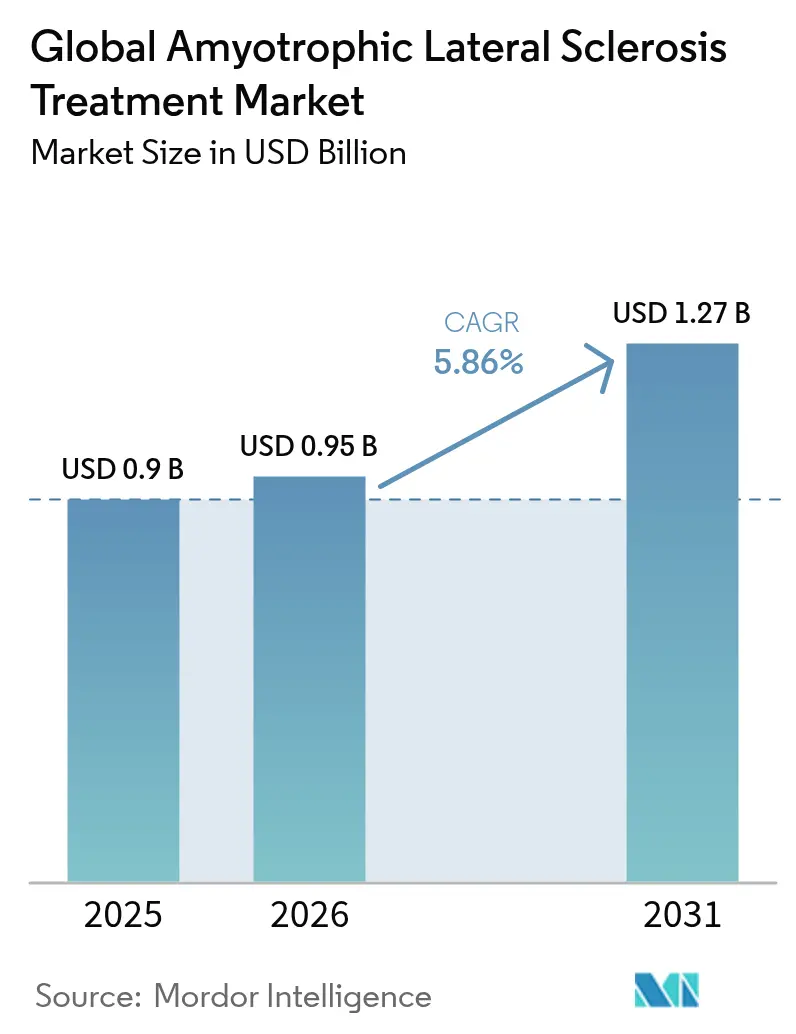

筋萎縮性側索硬化症治療市場規模は2025年に9億米ドルと評価され、2026年の9億5,274万米ドルから2031年には12億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.86%となっています。この成長軌跡は、2023年にSOD1-ALS向けの初のアンチセンスオリゴヌクレオチド(ASO)が米国で承認され、2024年に欧州でも承認されたことを受け、症状緩和から疾患修飾型治療への決定的な転換を反映しています。商業的な勢いは、拡大するオーファンドラッグパイプライン、規制手数料の免除、および市場投入期間を短縮し患者アクセスを拡大するライト・トゥ・トライ条項によって強化されています。オリゴヌクレオチド製造への設備投資と、スケーラブルなウイルスベクタープラットフォームにより、遺伝子ベース製品の1回分あたりの製造コストが低下し、粗利益率が改善されています。一方、多職種連携型ALSセンターは、専門クリニックでの処方の着実な増加を支える生存率および生活の質の向上効果を引き続き実証しています。市場リスクとしては、バイオロジクスの製造能力不足、高額な治療費、エダラボンに関する新たな安全性シグナルが挙げられますが、患者アドボカシーおよびAI活用による薬剤再利用の取り組みが資本流入を維持し、治療ポートフォリオを多様化しています。

レポートの主要ポイント

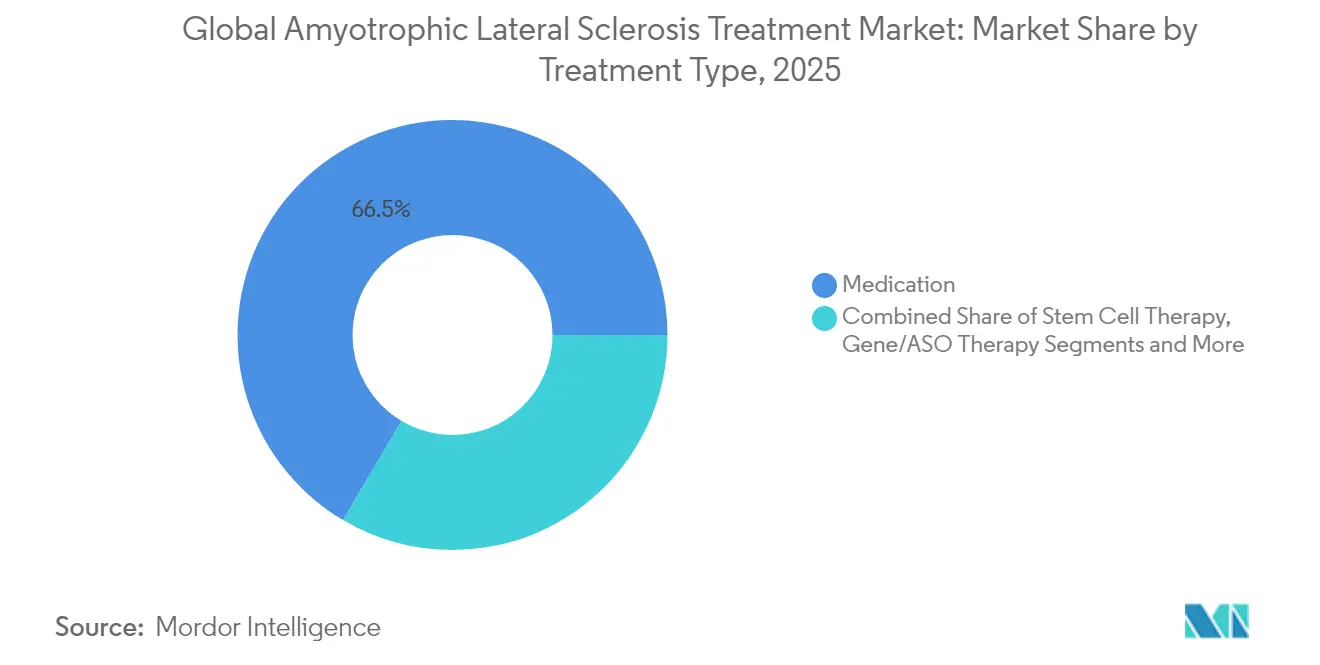

- 治療タイプ別では、薬物療法が2025年の収益の66.50%を占め、遺伝子・ASO療法は2031年にかけてCAGR 6.55%で拡大する見込みです。

- 薬剤クラス別では、リルゾールが2025年の筋萎縮性側索硬化症治療市場シェアの37.40%をリードし、ASOが最速のCAGR 5.45%で2031年まで成長します。

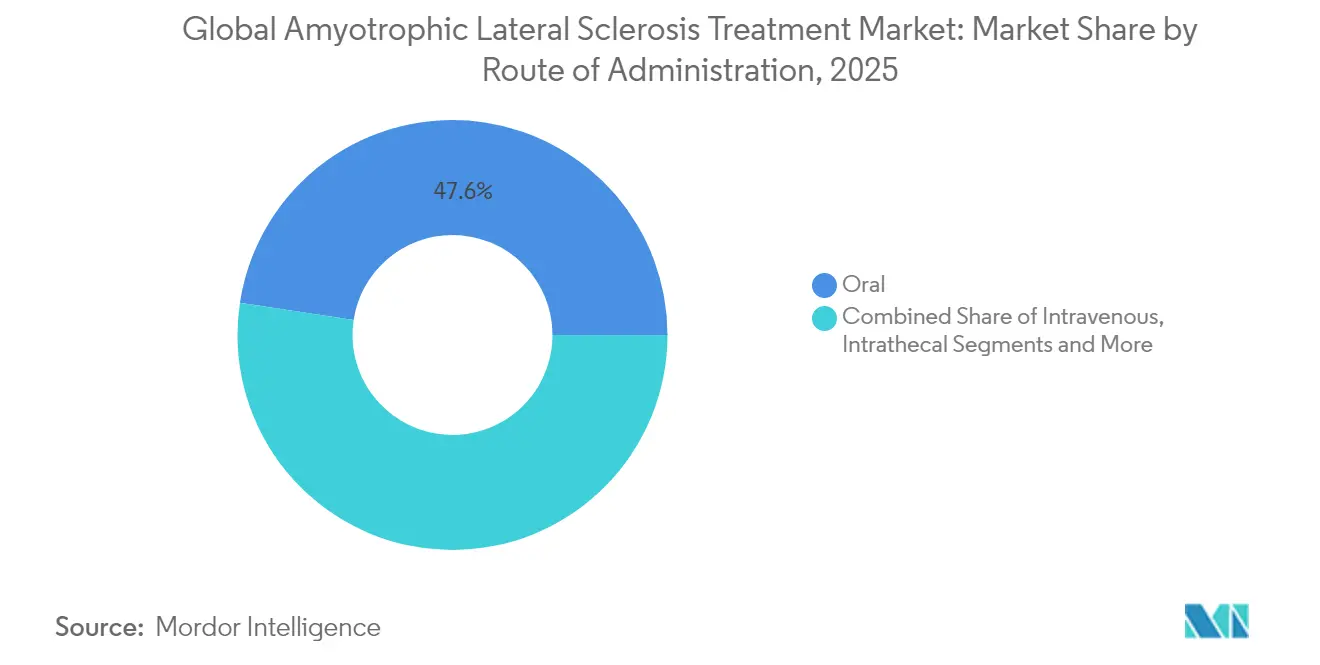

- 投与経路別では、経口製品が2025年の筋萎縮性側索硬化症治療市場規模の47.60%を占め、髄腔内投与がCAGR 5.62%で拡大しています。

- エンドユーザー別では、病院が2025年に63.60%の収益シェアを占め、専門クリニックが2031年にかけて最高のCAGR 4.28%を記録しています。

- 地域別では、北米が2025年に42.05%の収益を獲得し、アジア太平洋が2031年にかけて最速のCAGR 6.98%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル筋萎縮性側索硬化症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ALSの罹患率および有病率の増加 | +1.20% | 北米・欧州の高齢化人口でより高い影響を持つグローバル | 長期(4年以上) |

| オーファン・希少疾患薬に対する規制上の追い風 | +0.80% | 北米・EUが先行し、アジア太平洋に拡大 | 中期(2〜4年) |

| 遺伝子療法およびアンチセンスオリゴヌクレオチド療法における画期的進歩 | +0.60% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| AI主導の薬剤再利用によるパイプラインの多様化加速 | +0.50% | 北米・EUが中核、グローバルに拡大 | 長期(4年以上) |

| ライト・トゥ・トライおよび拡大アクセス法による早期普及の促進 | +0.40% | 北米が先行、EUの一部が採用 | 短期(2年以内) |

| デジタルバイオマーカーおよびリモート患者モニタリングの採用 | +0.30% | グローバル、デジタル成熟市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ALSの罹患率および有病率の増加

疫学的研究では、特に高齢化が進む西洋諸国においてALSの罹患率が上昇しており、神経診断ツールの向上により診断遅延が16ヶ月から12ヶ月未満に短縮されています。[1]American Journal of Managed Care、「ALS診断タイムラインの改善」、ajmc.com早期発見により、無症状保因者において最大の有効性を示すASOの治療ウィンドウが拡大し、単位需要を押し上げ、プレミアム価格設定を支持しています。新興経済国でも、専門神経科医および遺伝子検査の普及に伴い、有病率の並行した増加が見られます。人口動態の急増は精密医療の勢いと相まって、筋萎縮性側索硬化症治療市場における持続的な数量成長を強化しています。

オーファン・希少疾患薬に対する規制上の追い風

FDAによるバイオマーカーエンドポイントに基づくトファーセンの迅速承認と、EMAによる2024年の例外的状況下での承認は、迅速かつ証拠適応型審査に向けた大西洋横断的な方針転換を強調しました。[2]食品医薬品局、「FDAがALS向けトファーセンに迅速承認を付与」、fda.gov手数料免除、優先バウチャー、延長独占権などの並行インセンティブは、ベンチャー資金を引き付け、平均開発期間を3〜5年短縮します。医療技術機関は代替エンドポイントに対してますます受容的となっており、検証済みバイオマーカー指向製品の償還ハードルを緩和しています。

遺伝子療法およびアンチセンスオリゴヌクレオチド療法における画期的進歩

第3相試験の主要な結果では、SOD1標的ASOによりニューロフィラメント軽鎖が55%低下し、バイオマーカー主導の疾患修飾が確認されました。プラットフォームのモジュール性により、FUS-ALSおよびC9orf72-ALS向けの変異特異的候補の開発が加速し、強固なパイプラインが形成されています。合成オリゴヌクレオチドの製造収率は2023年以降40%改善し、製造コストが低下して地理的な展開が拡大しています。初期ASOのために構築された髄腔内インフラは、他の神経変性疾患を対象とした将来の遺伝子療法にも恩恵をもたらします。

AI主導の薬剤再利用によるパイプラインの多様化加速

マルチオミクスおよび表現型データセットを解析する機械学習エンジンにより、FB1006などの再利用候補が発掘され、計算上のヒットから初回ヒト投与まで18ヶ月以内に進展しました。計算最適化により初期段階の研究開発費が最大70%削減され、炎症、ミトコンドリア機能不全、シナプス障害を標的とした併用療法を含む候補プールが多様化しています。その結果、単一資産の減耗リスクを抑制し、長期的なCAGR加速を支える、より強靭なパイプラインが形成されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な治療費と限定的な償還 | -0.90% | 新興市場で深刻な影響を持つグローバル | 中期(2〜4年) |

| 現行の疾患修飾薬の有効性の限界 | -0.70% | グローバル、全治療クラスに影響 | 長期(4年以上) |

| バイオロジクス・自家細胞CMC製造能力のボトルネック | -0.50% | 特殊製造における深刻な制約を持つグローバル | 短期(2年以内) |

| 長期エダラボン使用に関する新たな安全性シグナル | -0.40% | 規制当局の監視が強化されるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な治療費と限定的な償還

承認済みASOの年間治療費は45万米ドルを超え、補足的な保険適用がない場合の実世界分析では自己負担額が3万6,000米ドルを超えることが示されています。[3]American Journal of Managed Care、「ALS診断タイムラインの改善」、ajmc.com欧州の支払者は厳格な費用対効果の閾値を適用し、1〜2回の償還サイクル分の発売を遅延させています。中所得国では、定価が一人当たり所得を上回り、普及が著しく制限されています。これらの負担可能性のギャップは、堅調な臨床需要にもかかわらず、全体的な収益成長を抑制しています。

現行の疾患修飾薬の有効性の限界

従来の標準治療であるリルゾールとエダラボンは、2〜3ヶ月のわずかな生存延長と遺伝子型によって大きく異なる機能的恩恵しか提供しません。レルデセムチブの主要エンドポイント未達を含む最近の第3相試験の失敗は、臨床医の慎重姿勢を強化し、説得力のある証拠がない限り新規参入薬の一次治療としての普及を抑制する可能性があります。その結果、処方医は患者レベルでの明確な有効性が実証されない限り、多職種連携ケアと支持療法を優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子療法の破壊的進展が加速

薬物療法は2025年に66.50%の収益リーダーシップを維持しており、定着した処方パターンと広範な入手可能性を反映しています。しかし、遺伝子・ASO療法はCAGR 6.55%で進展しており、2031年にかけてそのギャップを縮小するでしょう。遺伝子ベースのモダリティに対する筋萎縮性側索硬化症治療市場規模は、病院の処方委員会が臨床的低下の遅延との一貫したバイオマーカー相関を受けて髄腔内ASOプロトコルをますます承認するにつれて上昇すると予測されています。自家細胞製造における製造能力のボトルネックは依然として続いていますが、遺伝子編集プラットフォームはこれらの制約の多くを回避し、商業的スケールアップを加速しています。

幹細胞療法は、韓国のNeuronata-R承認を基盤とした高度な専門ニッチを占めており、BrainStormのNurOwnはFDA特別プロトコルを追求しています。製造スケールの制限が近期の数量を制限する中でも、その進展は持続的な投資を強化しています。経口薬は症状管理の主流であり続けていますが、支払者の焦点は疾患の軌跡を実証的に変える高付加価値療法へと移行しており、全カテゴリーにわたる競争ダイナミクスを鋭化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:ASOがリルゾールの優位性に挑戦

リルゾールの37.40%のシェアは、後発品の普及と神経科医の親しみやすさから恩恵を受けていますが、診断時に遺伝子検査が標準化されるにつれてASOは2031年まで年率5.45%で成長しています。リルゾールの筋萎縮性側索硬化症治療市場シェアは、追加の変異特異的ASOがパイプラインから臨床現場に移行するにつれて侵食されると予測されています。エダラボンは静脈内投与のシェアを維持していますが、長期的な肝臓イベントに関する安全性監視に直面しており、一部の支払者が治療期間を制限するよう促しています。神経保護と抗炎症作用を統合した配合製品が後期試験で進展しており、単剤療法ではなく多様な治療法で構成される将来の市場を示唆しています。

投与経路別:髄腔内投与の普及が加速

経口療法は2025年の収益の47.60%を占め、利便性と確立された償還コーディングによって牽引されています。髄腔内投与はCAGR 5.62%で最も急速に拡大している投与経路であり、透視検査室への病院投資と訓練を受けた専門看護師によって支えられています。次世代ASOおよび遺伝子ベクターが最適なバイオアベイラビリティのために直接脳脊髄液へのアクセスを必要とするにつれて、髄腔内製品に割り当てられる筋萎縮性側索硬化症治療市場規模は顕著に増加するでしょう。静脈内投与はエダラボン点滴を通じて相当なシェアを維持しており、皮下投与オプションは有効性と外来診療の実用性のバランスを取るために初期開発段階にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが多職種連携ケアを牽引

病院は2025年に複雑な投与および監視要件が入院環境に適合することから、売上の63.60%を支配しました。それにもかかわらず、専門ALS クリニックは年率4.28%で拡大しており、これは協調的なチームケアが生存期間をほぼ300日延長し、入院を半減させるという証拠によるものです。支払者が価値に基づく契約に傾くにつれて、多職種連携センターは高コストASOの処方集への組み入れ交渉においてレバレッジを獲得しています。遠隔神経科学プラットフォームを通じた在宅ケアの採用は増加していますが、侵襲的な投与技術により最高付加価値の処方は専門家施設に留まっています。

流通チャネル別:デジタルヘルスがオンライン調剤を促進

病院薬局は2025年に56.90%の市場シェアを監督しましたが、慢性疾患患者が自宅配送と同期的な処方補充を求めるにつれて、オンラインチャネルはCAGR 6.06%で拡大しています。専門デジタル薬局は遠隔診療、事前承認サポート、アドヒアランス分析を統合し、高額バイオロジクスの高度な監視に対する支払者の要件を満たしています。小売チェーンは後発リルゾールの補充に関連性を保っていますが、治療の複雑性が高まるにつれてシェアは低下しています。

地域分析

北米は2025年にグローバル収益の42.05%を占め、ALS患者に対するメディケアの即時適格性と、革新的治療への最初のアクセスを付与するFDAの早期承認によって牽引されました。ALS法のような法律は拡大された臨床試験インフラに資金を提供し、ライト・トゥ・トライ条項は人道的使用の普及を加速しています。包括的な保険にもかかわらず、保険適用の上限と州ごとの補足政策の差異により、特に40万米ドルを超えるASOに対して所得に連動した治療アクセスの格差が生じています。

欧州は成熟した償還ネットワークと、2024年に初のASOを承認したEMAの協調的承認経路によって続いています。EU全体のマーケティング承認は一元化されていますが、国ごとの医療技術評価により6〜12ヶ月の発売遅延が生じています。ドイツのAMNOGフレームワークと英国のNICE評価は、商業予測を形成する早期の価格・数量合意を課すことが多いです。ドイツ、フランス、英国を拠点とする研究コンソーシアムは、外国スポンサーを引き付ける強固な臨床試験エコシステムを支えています。

アジア太平洋は大きな未充足ニーズと急速な神経科センターの拡大が交差することで、2031年にかけて最高のCAGR 6.98%を記録しています。日本はエダラボンへの親しみと神経変性疾患の研究開発に対する政府資金を活用して商業的普及をリードしています。幹細胞療法における韓国の規制上の先行優位性は、同国を地域需要に向けた製造輸出国として位置づけています。中国の数量機会は広大ですが、省ごとの償還の不均一性と長期にわたる薬価交渉が完全な収益化を遅らせています。オーストラリア、シンガポール、インドは多国籍試験ネットワークの新興拠点として台頭しており、登録規模とコスト効率を提供しています。

競合環境

市場集中度は中程度であり、上位5社が2024年の売上の約45%を支配しています。BiogenとIonis Pharmaceuticalsは、検証済みの臨床データと独自の化学プラットフォームによりASOの分野を共同でリードしています。Mitsubishi Tanabeはエダラボンを通じて静脈内投与のシェアを確保し、エーザイは経口リルゾールと補助的なパイプライン資産で国内日本市場での地位を維持しています。戦略的提携が成長戦略を支配しており、2024年のEli LillyによるQurAlisのUNC13Aプログラムの4,500万米ドルでの買収は、大手製薬会社がリスク軽減済み資産を調達する典型例です。

技術採用はコンパニオン診断とリモートモニタリングを中心に展開されています。髄腔内デリバリーシステムを供給するデバイス企業は遺伝子療法開発者とクロスライセンス協定を締結し、病院の購買決定を合理化する垂直統合型ケアパッケージを創出しています。AI主導のスタートアップはクラウドベースの創薬プラットフォームを活用して多標的低分子を特定し、参入障壁を低下させ、既存プレーヤーのコスト構造を下回るパイプラインの挑戦者を育成しています。

製造能力は依然として競争上の差別化要因です。自社内にオリゴヌクレオチド製造ラインを持つ企業は、受託パートナーに依存する企業よりも迅速にスケール要件を満たし、発売タイムラインを保護しています。逆に、自家細胞療法開発者は追加のウイルスベクター製造能力を確保しなければ、商業展開を妨げる供給障害のリスクに直面します。これに対応して、複数の既存企業が2025年〜2026年のcGMPスイートへの設備投資計画を発表しており、グローバルASO生産量をほぼ倍増させる予定です。

グローバル筋萎縮性側索硬化症治療産業リーダー

Mitsubishi Tanabe Pharma Corporation

CORESTEM, Inc

BrainStorm Cell Limited

Amylyx Pharmaceuticals Inc.

Biogen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:QurAlisはQRL-201のANQUR試験を用量範囲探索段階に進め、ALS向け変異特異的ASOに向けた着実な進展を示しました。

- 2025年1月:NeuvivoはNP001免疫療法が生存期間を最大17ヶ月延長し、肺機能を維持したことを示すデータを発表し、その後FDA新薬承認申請を提出しました。

- 2024年12月:MediciNovaはALSにおける神経炎症を標的とするMN-166(イブジラスト)のフェーズIII試験開始に向けてFDAから肯定的なフィードバックを受けました。

- 2024年10月:Neuvivoはオーファンドラッグおよびファストトラックの指定を取得した後、NP001のFDA新薬承認申請を提出しました。

グローバル筋萎縮性側索硬化症治療市場レポートの範囲

本レポートの範囲によると、筋萎縮性側索硬化症(ALS)は神経疾患であり、人体の随意筋運動を制御する神経細胞および脊髄に影響を与える致死的疾患です。この疾患は神経細胞に影響を与え、筋肉と脳の間のメッセージ伝達を遮断します。筋萎縮性側索硬化症治療市場は、治療タイプ、エンドユーザー、および地域別にセグメント化されています。治療タイプ別では、市場は薬物療法、幹細胞療法、およびその他の治療タイプにセグメント化されています。その他のセグメントはさらに呼吸療法と化学療法に分類されています。エンドユーザー別では、市場は病院、診断センター、およびその他のエンドユーザーにセグメント化されています。その他のセグメントはさらに研究・学術機関と在宅ケア施設に分類されています。本レポートはまた、主要地域の17カ国における筋萎縮性側索硬化症治療市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 薬物療法 |

| 幹細胞療法 |

| 遺伝子・ASO療法 |

| その他 |

| リルゾール |

| エダラボン |

| アンチセンスオリゴヌクレオチド |

| 配合・多標的 |

| 症状修飾薬 |

| 経口 |

| 静脈内 |

| 髄腔内 |

| 皮下 |

| 病院 |

| 専門クリニック・ALSセンター |

| 在宅ケア施設 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 薬物療法 | |

| 幹細胞療法 | ||

| 遺伝子・ASO療法 | ||

| その他 | ||

| 薬剤クラス別 | リルゾール | |

| エダラボン | ||

| アンチセンスオリゴヌクレオチド | ||

| 配合・多標的 | ||

| 症状修飾薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 髄腔内 | ||

| 皮下 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック・ALSセンター | ||

| 在宅ケア施設 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

グローバル筋萎縮性側索硬化症治療市場の規模はどのくらいですか?

グローバル筋萎縮性側索硬化症治療市場規模は2026年に9億5,274万米ドルに達し、CAGR 5.86%で成長して2031年までに12億7,000万米ドルに達すると予測されています。

グローバル筋萎縮性側索硬化症治療市場の現在の規模はどのくらいですか?

2026年、グローバル筋萎縮性側索硬化症治療市場規模は9億5,274万米ドルに達すると予測されています。

グローバル筋萎縮性側索硬化症治療市場の主要プレーヤーは誰ですか?

Mitsubishi Tanabe Pharma Corporation、CORESTEM, Inc、BrainStorm Cell Limited、Amylyx Pharmaceuticals Inc.、およびBiogenがグローバル筋萎縮性側索硬化症治療市場で事業を展開する主要企業です。

グローバル筋萎縮性側索硬化症治療市場で最も急速に成長している地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

グローバル筋萎縮性側索硬化症治療市場で最大のシェアを持つ地域はどこですか?

2025年、北米がグローバル筋萎縮性側索硬化症治療市場において最大の市場シェアを占めています。

このグローバル筋萎縮性側索硬化症治療市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、グローバル筋萎縮性側索硬化症治療市場規模は9億5,000万米ドルと推定されました。本レポートはグローバル筋萎縮性側索硬化症治療市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年のグローバル筋萎縮性側索硬化症治療市場規模を予測しています。

最終更新日: