ハンター症候群治療市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

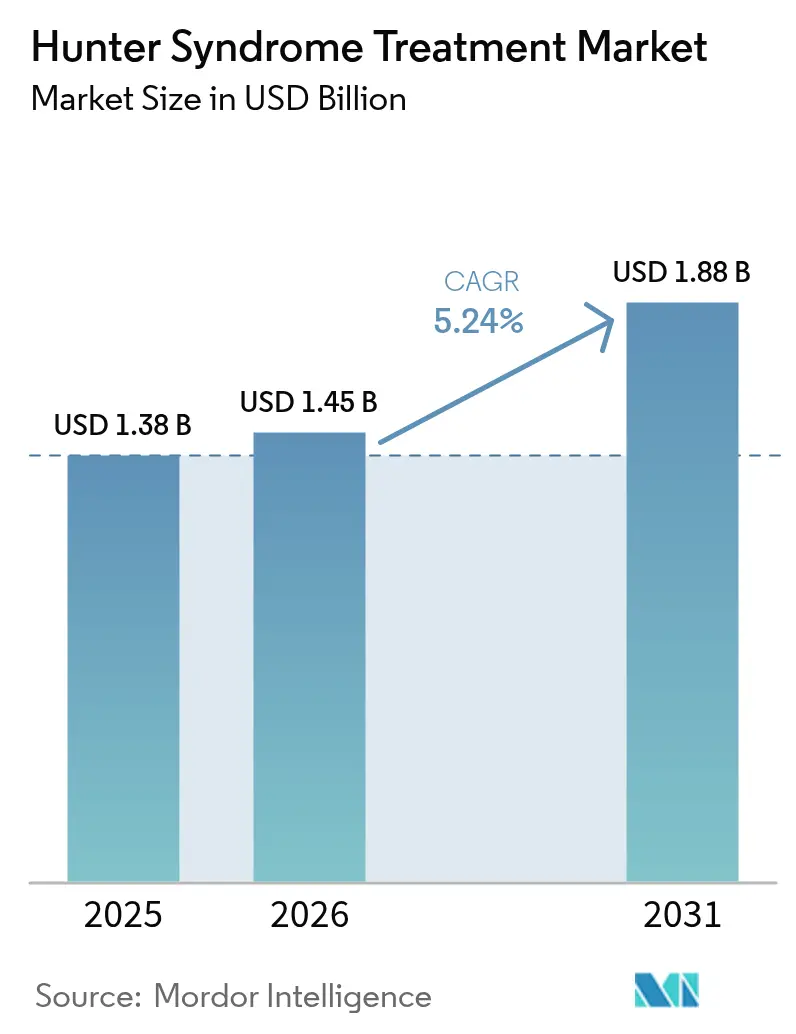

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンター症候群治療市場分析

ハンター症候群治療市場規模は、2025年の13億8,000万米ドルから2026年には14億5,000万米ドルに成長し、2026年〜2031年の年平均成長率5.24%で2031年までに18億8,000万米ドルに達すると予測されています。強固な希少疾病用医薬品インセンティブ、血液脳関門(BBB)透過型酵素補充療法(ERT)および遺伝子療法の承認加速、ならびに新生児スクリーニングプログラムの着実な拡大が、ハンター症候群治療市場の上昇軌道を支えています。酵素補充療法(ERT)は依然として収益の中核を担っています。しかし、その神経学的限界が、持続的な中枢神経系(CNS)への効果を約束するアデノ随伴ウイルス(AAV)およびレンチウイルスベクター遺伝子療法のための空間を生み出しています。小規模な革新企業が大手製薬会社と提携して製造規模と地域の商業的ノウハウを確保するにつれ、競争の激しさが増しています。さらに、在宅輸液モデルは投与コストを削減し患者の利便性を向上させるため、普及が進んでおり、全体的な需要を強化しています。

主要レポートのポイント

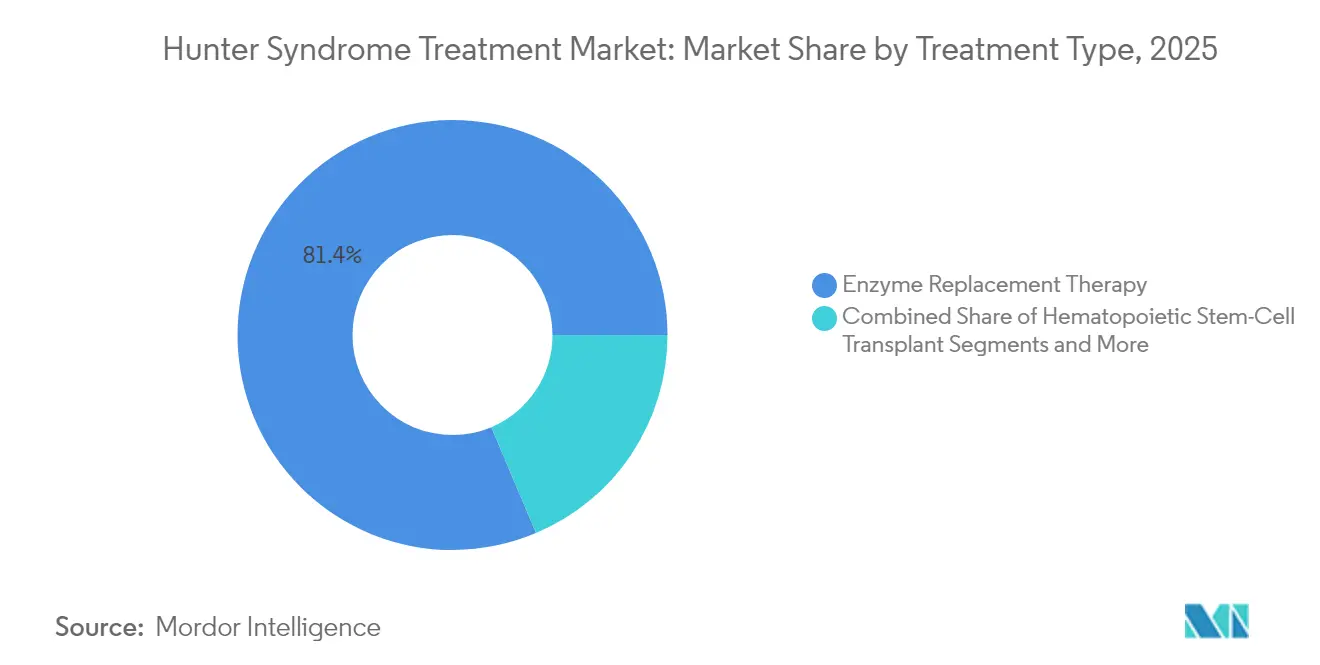

- 治療タイプ別では、酵素補充療法が2025年のハンター症候群治療市場シェアの81.35%を占め、遺伝子療法およびその他の先進療法は2031年まで年平均成長率7.06%で拡大しています。

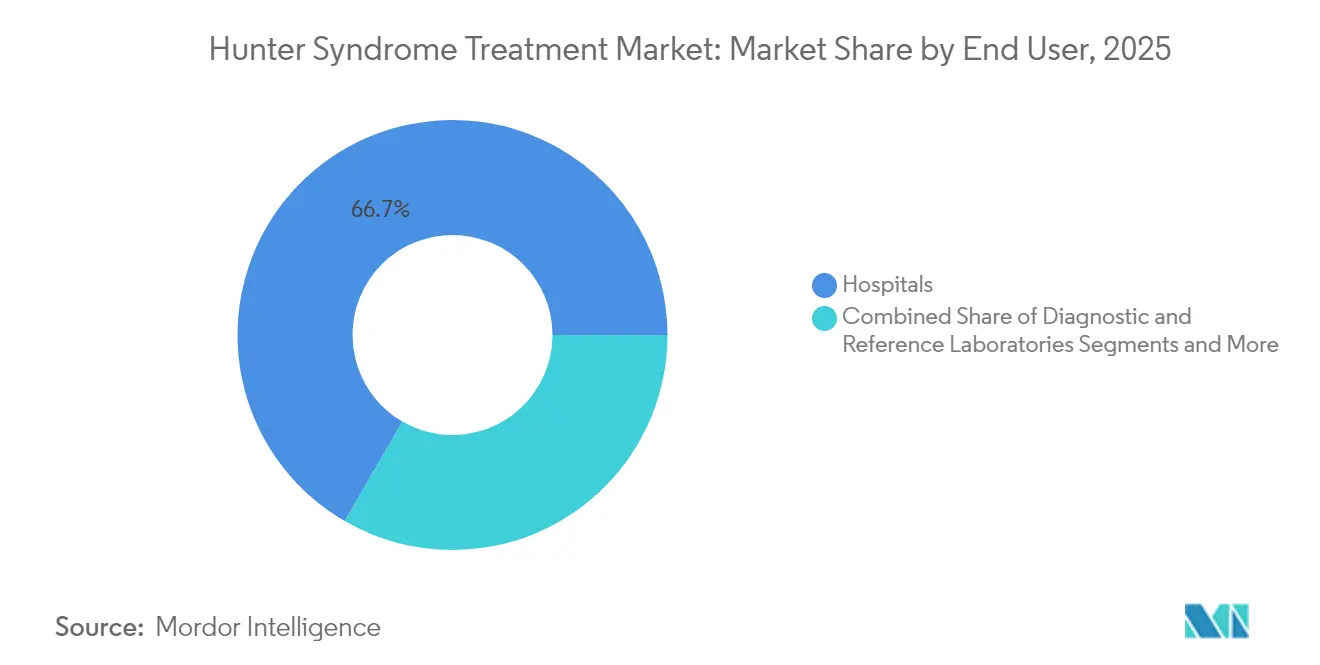

- エンドユーザー別では、病院が2025年のハンター症候群治療市場シェアの66.65%を占め、在宅輸液・専門クリニックは2031年まで年平均成長率6.21%で成長する見込みです。

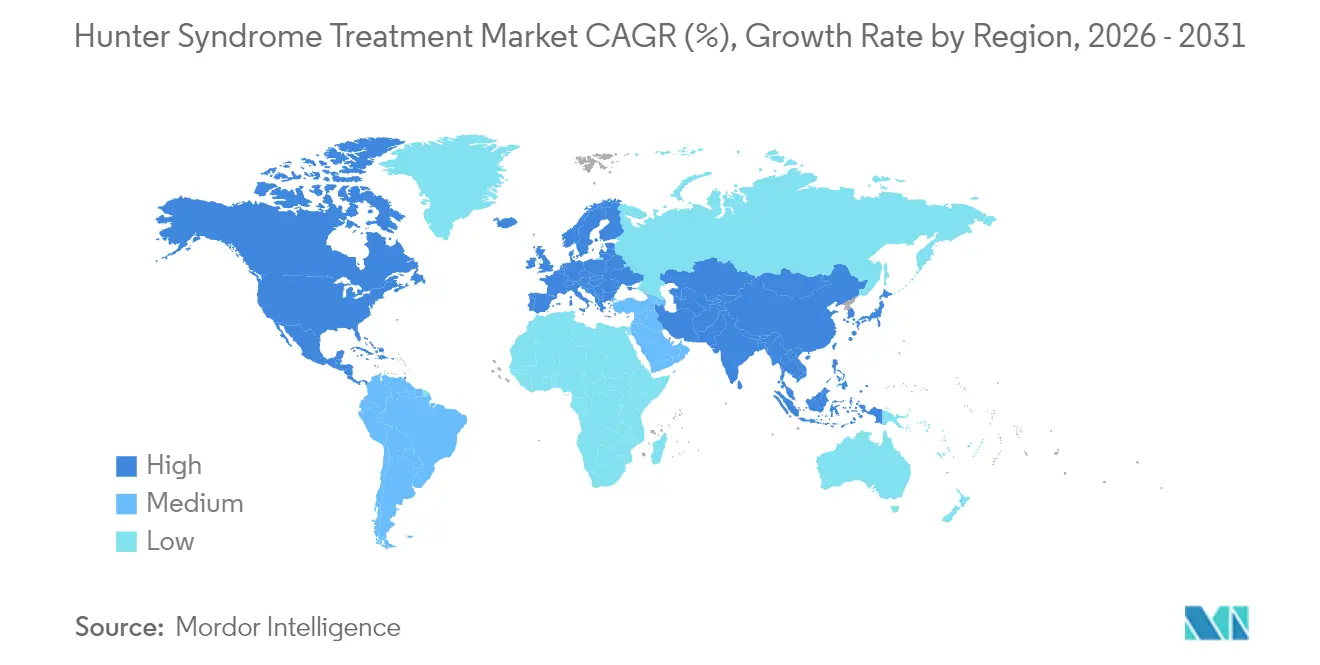

- 地域別では、北米が2025年のハンター症候群治療市場シェアの37.25%でトップであり、アジア太平洋は2026年〜2031年の間に年平均成長率8.08%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ハンター症候群治療市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な希少疾病用医薬品インセンティブと価格決定力 | +1.80% | 北米および欧州連合 | 長期(4年以上) |

| 政府による希少疾患資金調達プログラムの拡大 | +1.20% | 先進国市場に集中したグローバル | 中期(2〜4年) |

| BBB透過型ERTの商業的ローンチ | +1.50% | グローバル | 短期(2年以内) |

| AAV9およびレンチウイルスベースの遺伝子療法パイプラインの加速 | +0.80% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| MPS IIに対する新生児スクリーニングパネルへの組み込み | +0.60% | 北米および欧州連合、グローバルへ拡大 | 中期(2〜4年) |

| 在宅輸液サービスモデルの成長 | +0.40% | 先進国市場主導のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強固な希少疾病用医薬品インセンティブと価格決定力

希少疾病用医薬品指定は市場独占権を付与します。米国では7年間、欧州では10年間であり、スポンサーは超小規模な患者基盤から高額な研究開発コストを回収することができます。[1]食品医薬品局、「希少疾病用医薬品法—独占権」、fda.gov2024年には、専門薬の承認が米国の全新薬の80%以上を占め、開発者にとっての環境の魅力を裏付けています。優先審査バウチャーはさらに魅力を高めています。Takadaの血友病候補薬ALHEMOは2024年12月に優先審査バウチャーを取得しており、これは別の薬の規制審査を4ヶ月短縮できる譲渡可能な資産です。高い定価は政治的に敏感な問題であり続けていますが、単独の希少疾病用医薬品に対するインフレ削減法の規定を緩和する議会の提案は、継続的な立法支援を示しています。その結果、2025年〜2030年の期間にわたって価格決定力が大幅に低下する可能性は低く、ハンター症候群治療市場への正の圧力が持続します。

政府による希少疾患資金調達プログラムの拡大

目的を絞った助成金は発見と橋渡し研究を促進します。米国国立衛生研究所のPAR-25-266公募は「新生児スクリーニング対象の高価値疾患」のためにリソースを確保しており、ムコ多糖症を明示的に挙げています。[2]米国国立衛生研究所、「PAR-25-266:新生児検出可能希少疾患のスクリーニングと治療」、nih.gov欧州の提案されている希少疾患ゲノム療法基金も同様に、加盟国間での公平なアクセスとイノベーションインセンティブのバランスを取ることを目指しています。これらのプログラムは症状発現前の患者プールを拡大し、より早期の介入を可能にし、ハンター症候群治療市場における量的成長を支援します。資金調達サイクルが2〜4年以内に新たな研究を開始するため、中期的な影響が見込まれます。

BBB透過型ERTの商業的ローンチ

パビナフスプ アルファは、イズロン酸-2-スルファターゼをトランスフェリン受容体抗体と組み合わせることで臨床的に意義のある中枢神経系透過性を実証し、体性症状のコントロールを超えた認知的・行動的改善を達成しました。Denali Therapeuticsのティビデノフスプ アルファは、104週間にわたって脳脊髄液ヘパラン硫酸を90%削減し、適応行動スコアを改善し、従来の静脈内ERTでは達成できない有効性のベンチマークを設定しました。早期ローンチの成功は、類似した融合タンパク質設計の採用を加速させ、ハンター症候群治療市場を即座に押し上げる可能性が高いです。

AAV9およびレンチウイルスベースの遺伝子療法パイプラインの加速

REGENXBIOのRGX-121は、2年間持続した脳脊髄液ヘパラン硫酸の中央値85%削減を達成し、主要用量患者の80%がERTを中止することを可能にしました。レンチウイルス造血幹細胞アプローチは、超生理的な酵素発現と持続的な体性矯正を報告しており、2024年〜2025年に初のヒト試験結果が得られています。[3]HemaSphere、「MPS IIにおけるレンチウイルス遺伝子療法試験」、journal.hemasphere.org改善されたベクター製造能力はリードタイムを短縮し、製造コストを低下させ、ハンター症候群治療市場をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な年間療法コストと償還の摩擦 | -1.50% | 新興市場で最も深刻なグローバル | 中期(2〜4年) |

| 静脈内ERTの中枢神経系有効性の限界 | -0.80% | グローバル | 長期(4年以上) |

| 超小規模な患者プールが参入企業の投資収益率を制限 | -0.70% | 特に小規模市場でのグローバル | 長期(4年以上) |

| 融合タンパク質のバイオロジクス製造のボトルネック | -0.50% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な年間療法コストと償還の摩擦

慢性的な静脈内ERT療法は年間40万米ドルを超える場合があり、公的予算と民間保険会社の双方に負担をかけています。一回限りの治療として価格設定された遺伝子療法は、長期的なコスト相殺にもかかわらず、予算への影響に関する懸念を強めています。そのため、支払者は厳格な事前承認のハードルを課し、持続的な神経学的利益が実証された場合にのみ償還することが多く、ハンター症候群治療市場における普及を遅らせています。バイオマーカーの正常化を条件とするマイルストーン償還などのアウトカムベースの支払いモデルが台頭しつつありますが、管轄区域をまたいで一貫して適用されるには至っていません。

静脈内ERTの中枢神経系有効性の限界

血液脳関門は神経組織への十分な酵素送達を阻害し、最適な体性投与下でも重症表現型に進行性の認知低下をもたらします。髄腔内輸液はこのギャップを部分的に解消しますが、手術室のリソースを必要とする侵襲的な処置を伴います。新生児スクリーニングが拡大するにつれ、臨床医と家族は疾患修飾オプションをますます求めるようになり、従来の静脈内ERTを維持療法の役割に追いやり、ハンター症候群治療市場への長期的な貢献を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子療法がERTの優位性を崩す

酵素補充療法は2025年度にTakadaに912億円(6億1,000万米ドル)をもたらし、同年のハンター症候群治療市場シェア81.35%に相当します。しかし、遺伝子療法およびその他の先進的モダリティは年平均成長率7.06%で成長しており、2031年までに大幅なシェア変動の舞台を整えています。RGX-121の早期投与患者は安定した適応行動と運動発達を記録し、80%が週1回のERTを完全に中止するに至りました。病院と支払者は、数百万ドルの定価であっても一回限りの輸液の臨床的・物流的利点を認識し、急速な採用を支持しています。

パイプラインの勢いはAAV9ベクターに限定されません。レンチウイルス自家幹細胞療法は、早期研究において前処置関連神経毒性なしに超生理的なイズロン酸-2-スルファターゼ発現をもたらしました。複数の企業が現在、ベクター負荷をさらに低減できる塩基編集およびCRISPRプラットフォームを評価していますが、それらの候補は依然として治験申請前段階にあります。製造能力がゲーティングファクターとなっており、ウイルスベクタークリーンルームは2024年〜2025年にほぼフル稼働で運転され、人道的使用要請への供給が遅延しています。それでも、最初の遺伝子療法がグローバル承認を取得すれば、先進療法に関連するハンター症候群治療市場規模は急速に拡大すると予想され、価値創造におけるセグメントのリーダーシップを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅輸液が勢いを増す

静脈内ERT輸液は無菌環境とアナフィラキシーへの対応準備を必要とするため、2025年のハンター症候群治療市場の66.65%を病院が占めました。しかし、在宅輸液・専門クリニックは、支払者が施設の間接費を抑制しようとする中、2031年まで年平均成長率6.21%で拡大する軌道にあります。ドイツのコホートデータは、ERTが病院から看護師監督の在宅環境に移行した際に、尿中グリコサミノグリカン除去率と患者報告アウトカムスコアが同一であることを示しました。

一回限りの輸液は長期モニタリングと専門的なベクター取り扱いプロトコルを必要とするため、遺伝子療法の展開は一時的に病院の優位性を回復させる可能性があります。しかし、バイオマーカー採取や神経認知評価を含む輸液後のフォローアップは、地域の専門クリニックのインフラとよく合致しています。長期的には、遠隔患者モニタリング技術が成熟し、規制当局が希少疾患療法の分散型ケアモデルに慣れるにつれ、在宅ケアに関連するハンター症候群治療市場規模はさらに拡大する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.25%のシェアでハンター症候群治療市場をリードしており、これは強固な希少疾病用医薬品税額控除、米国食品医薬品局の迅速承認メカニズム、および広範な民間保険適用によるものです。遺伝子療法活動は主に米国に集中しており、米国食品医薬品局はRGX-121の生物製剤承認申請前会議において脳脊髄液ヘパラン硫酸の低下を臨床的利益の代替エンドポイントとして受け入れました。インフレ削減法は長期的な価格設定に不確実性をもたらしていますが、現在の立法草案は単独適応の希少疾病用医薬品をメディケア交渉から免除しており、プレミアム価格設定の余地を維持しています。

欧州は欧州医薬品庁を通じた合理化された中央集権的承認を提供していますが、国ごとの償還の不均一性がアクセスを分断しています。西欧諸国は通常、販売承認から12ヶ月以内に高額な希少疾病用医薬品の償還を行いますが、中央・東欧市場では2〜3年の資金調達遅延が生じることが多いです。提案されている欧州希少疾患ゲノム療法基金は、リスクをプールし欧州連合全体でアウトカムベースの契約を交渉することでこのギャップを埋めることを目指しています。学術・産業コンソーシアムは依然として重要であり、フランス、ドイツ、英国のセンターがハンター症候群遺伝子療法の活発な欧州臨床試験の半数以上を実施しています。

アジア太平洋は2031年まで年平均成長率8.08%で最も急成長している地域であり、これは医療インフラの強化と希少疾患政策の普及を反映しています。日本は2024年に初のBBB透過型ERTを承認し、遺伝子療法申請書類の迅速審査に関する協定に署名し、多国籍スポンサーからの地域的関心を高めています。中国は2025年にムコ多糖症II型を含むよう国家希少疾患リストを拡大し、省レベルの償還パイロットを解禁し、診断率を向上させました。インドは出生の40%以上をカバーする州レベルの新生児スクリーニングプログラムを展開しており、2023年の10%未満のカバレッジから大幅に向上しています。これらの改革は総じて患者プールを拡大し、アジア太平洋全域のハンター症候群治療市場における持続的な二桁成長の舞台を整えています。

競合環境

ハンター症候群治療市場は適度に集中しています。TakadaのELAPRASEフランチャイズは2024年度に912億円(6億1,000万米ドル)を生み出し、従来のERTにおける同社のリーダーシップを確固たるものにしています。REGENXBIO、Denali Therapeutics、およびJCR Pharmaceuticalsが遺伝子療法の波を牽引しており、それぞれが中枢神経系透過型モダリティのファーストインクラス承認を目指して競争しています。Denaliのティビデノフスプ アルファは、フェーズ1/2試験で持続的な認知改善をもたらした後、2025年1月に米国食品医薬品局のブレークスルーセラピー指定を取得しました。

戦略的提携は商業的・製造上のリスクを軽減します。REGENXBIOの日本新薬との1億1,000万米ドルの前払い提携は、最大7億米ドルのマイルストーンを含み、日本のパートナーに地域的権利を付与し、文化的に適応した市場アクセスを確保しています。JCR Pharmaceuticalsはメディパルホールディングスと協力して東アジアでの流通を合理化し、UltragenixはWuXi Advanced Therapiesとウイルスベクター能力を確保するための供給契約を締結しました。このような動きは、製造規模と地域の規制専門知識がハンター症候群治療市場における競争上の差別化要因となっていることを強調しています。

ラテンアメリカと中東にはホワイトスペースの機会が残っており、新生児スクリーニングインフラが追いつきつつあり、超希少疾患の償還フレームワークは依然として未発達です。段階的価格設定とリスク共有モデルを構築できる企業は先行者利益を獲得できる可能性があります。2025年時点では、バイオシミラーのイズルスルファーゼ候補は前臨床段階を超えて進んでおらず、Takadaの価格侵食に対するシールドを延長しています。しかし、バイオシミラーの経路が成熟すれば、価格競争が激化し、従来のERTのマージンを圧縮する可能性がありますが、ハンター症候群治療市場全体の量と価値を拡大する可能性もあります。

ハンター症候群治療業界のリーダー

REGENXBIO Inc.

Clinigen Group plc

JCR Pharmaceuticals

ArmaGen

Takeda Pharmaceutical Company Limited(Shire)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AvrobioはAVR-RD-05を発表しました。これはムコ多糖症II型の治療のために米国食品医薬品局から希少疾病用医薬品指定を取得した遺伝子療法です。

- 2025年1月:REGENXBIOと日本新薬は、RGX-121(MPS II)およびRGX-111(MPS I)を日本で商業化するための独占的パートナーシップを締結し、1億1,000万米ドルの前払いと最大7億米ドルのマイルストーンを特徴としています。

- 2025年1月:米国食品医薬品局は、104週間にわたって脳脊髄液ヘパラン硫酸が90%持続的に低下した後、Denaliのティビデノフスプ アルファにブレークスルーセラピー指定を付与しました。

- 2024年12月:米国食品医薬品局はALHEMO(コンシズマブ-mtci)を承認し、希少疾患プログラムの下で希少小児疾患優先審査バウチャーを発行しました。

ハンター症候群治療市場グローバルレポートの範囲

レポートの範囲によると、ハンター症候群(ムコ多糖症IIまたはMPS IIとも呼ばれる)は、リソソーム酵素またはイズロン酸-2-スルファターゼ酵素の欠乏によって引き起こされる希少疾患の一種です。酵素補充療法(ERT)と造血幹細胞移植(HSCT)は、疾患に関連する症状の緩和と合併症の管理に焦点を当てた2つの主要な治療タイプです。

ハンター症候群治療市場は、治療タイプ(酵素補充療法(ERT)、造血幹細胞移植(HSCT)、およびその他の治療タイプ)、エンドユーザー(病院、診断センター、およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、および世界のその他の地域)別にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 酵素補充療法(ERT) |

| 造血幹細胞移植(HSCT) |

| 遺伝子療法およびその他の先進療法 |

| 病院 |

| 診断・参照検査機関 |

| 在宅輸液・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 酵素補充療法(ERT) | |

| 造血幹細胞移植(HSCT) | ||

| 遺伝子療法およびその他の先進療法 | ||

| エンドユーザー別 | 病院 | |

| 診断・参照検査機関 | ||

| 在宅輸液・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ハンター症候群治療市場の現在の価値はいくらですか?

市場は2026年に14億5,000万米ドルと評価されており、2031年までに18億8,000万米ドルに達すると予測されています。

現在収益を支配している治療モダリティはどれですか?

酵素補充療法がTakadaのELAPRASEフランチャイズを中心に2025年収益の81.35%を占めています。

最も急成長しているセグメントはどれですか?

遺伝子療法およびその他の先進療法は、BBB透過型ERTおよびAAVベースの遺伝子療法により年平均成長率7.06%で拡大しています。

最も急成長している地域はどこですか?

アジア太平洋は診断と償還フレームワークの成熟に伴い、2026年〜2031年の間に年平均成長率8.08%で成長すると予測されています。

在宅輸液サービスは療法の提供にどのような影響を与えていますか?

在宅輸液・専門クリニックは、施設コストを削減しながら臨床アウトカムを維持するため、年平均成長率6.21%で成長すると予測されています。

最終更新日: