神経障害治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 105.44 十億米ドル |

| 市場規模 (2031) | 151.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経障害治療薬市場分析

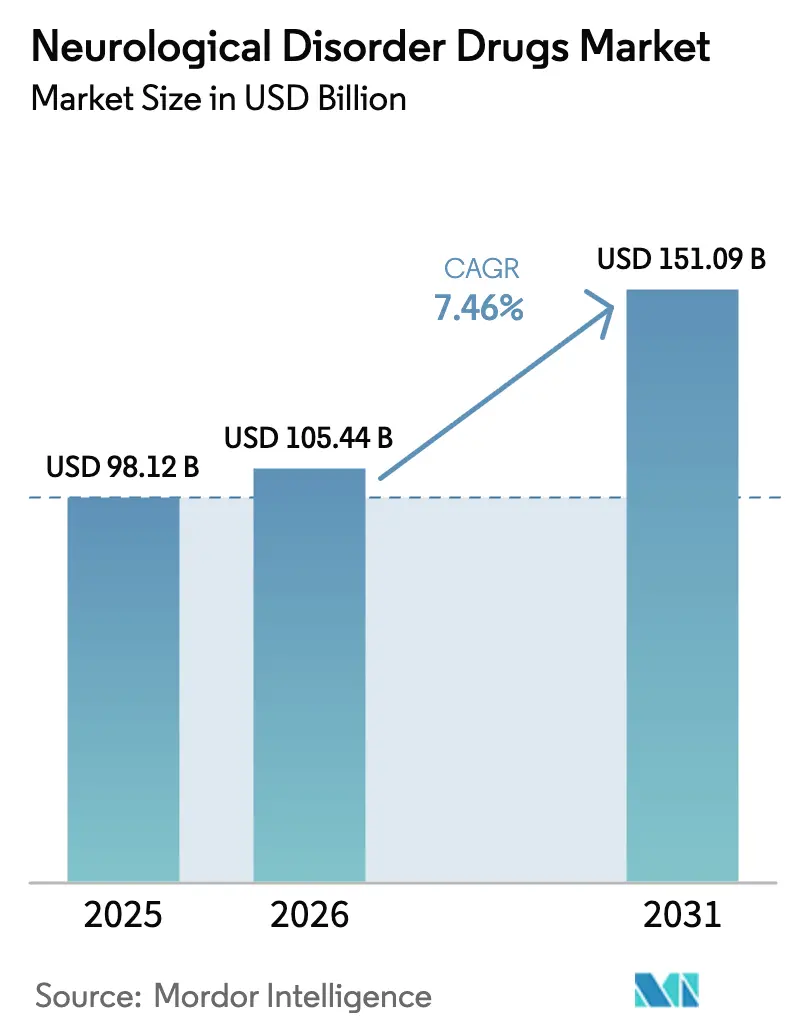

神経障害治療薬市場規模は2025年に981億2,000万米ドルと評価され、2026年の1,054億4,000万米ドルから2031年には1,510億9,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率7.46%で成長すると推定されます。人口の高齢化、画期的な疾患修飾薬の承認、および人工知能を活用した創薬パイプラインの三つの構造的要因が、あらゆる主要適応症にわたる先進的治療薬へのアクセスを拡大しています。規制当局は加速承認経路を適用することで成長軌道を維持しており、アルツハイマー病に対するレケンビおよびドナネマブの正式承認がその姿勢を示しています。デジタルヘルスの普及が流通経済を同時に再構築する一方、2025年から2029年にかけての特許切れ圧力が、費用対効果に敏感な地域でより迅速に患者に届けられるバイオシミラーの参入余地を広げています。これと並行して、無菌注射剤製造における設備拡張が競争上の差別化要因となりつつあり、サプライチェーンの強靭性が安全性・有効性に並ぶ最前線の購買基準として浮上しています。

主要レポートのポイント

- 適応症別では、アルツハイマー病が2025年の神経障害治療薬市場シェアの28.67%を占めトップとなり、希少・オーファン神経疾患は2031年まで年平均成長率8.01%で拡大すると予測されています。

- 薬剤クラス別では、抗てんかん薬が2025年の神経障害治療薬市場規模の24.01%のシェアを占め、CGRP(カルシトニン遺伝子関連ペプチド)モノクローナル抗体は2031年まで年平均成長率8.29%で上昇すると予測されています。

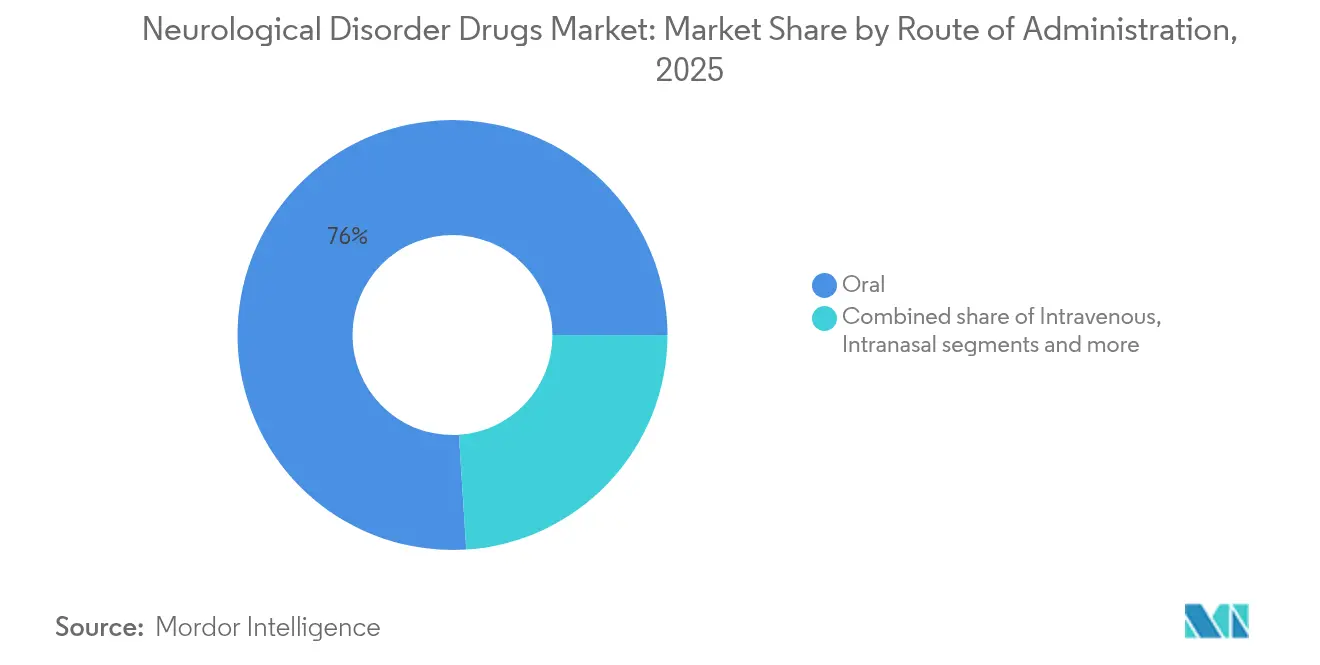

- 投与経路別では、経口製剤が2025年のシェアの76.02%を占め、経鼻送達プラットフォームは2031年まで年平均成長率8.35%で成長すると見込まれています。

- 流通チャネル別では、病院薬局が2025年のシェアの53.21%を占め、オンライン薬局は年平均成長率8.54%で拡大しています。

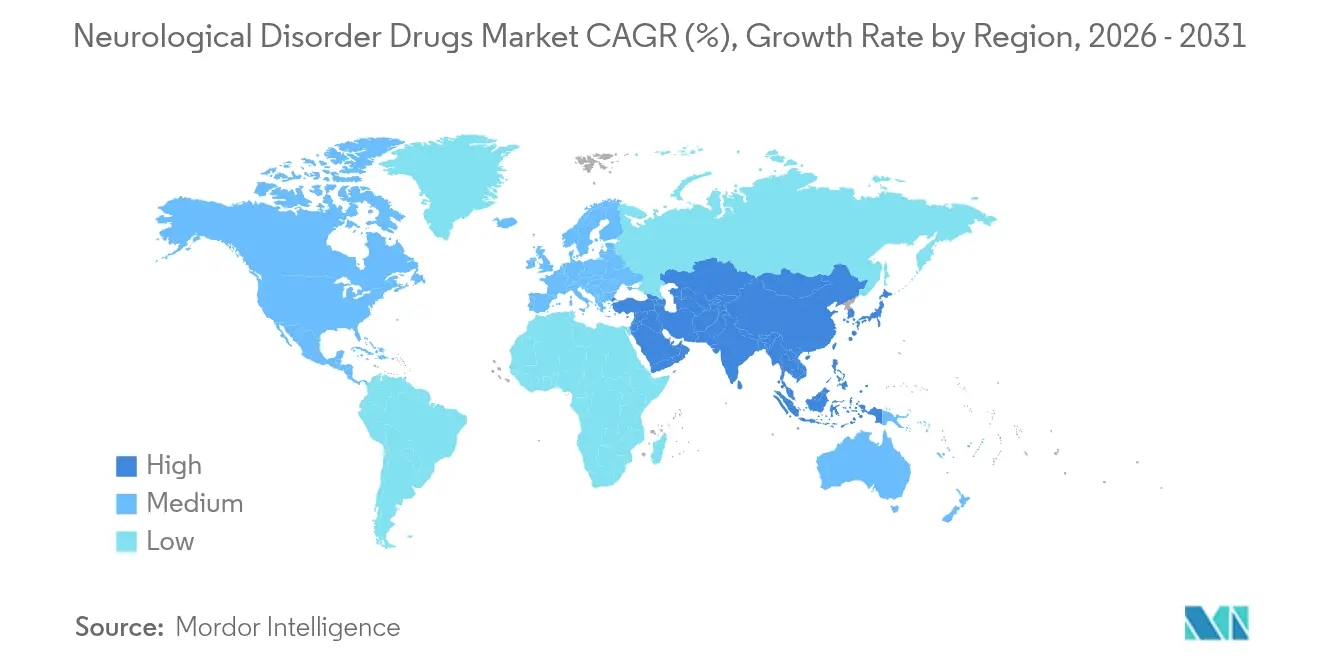

- 北米は2025年の神経障害治療薬市場規模の39.35%のシェアを保有し、アジア太平洋地域は2031年まで年平均成長率8.70%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経障害治療薬市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人口高齢化および中枢神経系疾患の有病率上昇 | +1.8% | 世界全体;北米および欧州で最も顕著 | 長期(4年以上) |

| 画期的な疾患修飾薬の承認(レケンビ、ドナネマブ) | +1.2% | 北米および欧州連合;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| オーファン薬インセンティブの拡充 | +0.9% | 世界全体;北米で最も高い | 中期(2〜4年) |

| AI(人工知能)を活用した神経系創薬 | +0.7% | 世界全体;米国および欧州連合のハブが主導 | 長期(4年以上) |

| 新規BBB(血液脳関門)および経鼻送達プラットフォーム | +0.6% | 世界全体;先進国市場での早期普及 | 中期(2〜4年) |

| サイケデリック補助神経療法へのベンチャー資金の急増 | +0.4% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口高齢化および中枢神経系疾患の有病率上昇

平均余命の延長により、慢性神経疾患患者の絶対数が増加しており、この傾向は60歳以上の人口が2050年までに30%以上を占めるとされる高所得国において最も顕著です[1]出典:高齢化局、「高齢化と健康」、世界保健機関、who.int 。欧州ではすでに690万件のアルツハイマー病症例が報告されており、この数字は今世紀半ばまでに倍増する可能性があり、保険会社はより早期かつ高額の介入を償還するよう促されています。パーキンソン病、てんかん、多発性硬化症においても同様の有病率上昇曲線が現れており、地域生産を拡大するメーカーが先行者優位を確保できるようになっています。政府もまた予防的スクリーニングへの資金提供を行っており、逆説的に診断有病率を引き上げ、治療薬の対象となる患者プールを拡大しています。直接的な経済的負担が規制当局に承認の迅速化を促し、科学的発見と臨床適用の間のフィードバックループを緊密化することで、神経障害治療薬市場の持続的拡大を支援しています。

画期的な疾患修飾薬の承認が市場への信頼を促進

レケンビの正式承認およびドナネマブのフェーズⅢ良好データは、アミロイド標的経路が臨床的・商業的成功を達成できることを証明し、リスクの高い神経変性ターゲットを検証しました。収益の急速な拡大は、高い希望小売価格にもかかわらず支払者の強い受容を示すシグナルを発しており、資本市場がハンチントン病、筋萎縮性側索硬化症(ALS)、前頭側頭型認知症にわたる次世代疾患修飾候補薬を支援する意欲を高めています。欧州医薬品庁はレケンビに関する以前の見解を修正し、未充足ニーズが切迫している場合に規制当局がベネフィット・リスクを再評価する意欲を示しました。各企業はこれに対応して申請準備期間の短縮戦略を加速させ、世界規模のフェーズⅢ登録を強化しており、これらの動きが商業化サイクルを短縮し、神経障害治療薬市場をさらに拡大させています。

オーファン薬インセンティブの拡充が希少疾患開発を加速

ALS法(ACT for ALS Act)のような対象を絞った法律および強化された税額控除が現在、早期研究を支援しており、これにより小規模バイオテクノロジー企業が経済的に成立しないと見なされていたニッチな神経系プログラムを推進できるようになっています。ズタルミーおよびスカイクラリスの販売開始の成功は、排他性と価格設定が一致した場合に希少神経疾患がブロックバスター級の収益をもたらせることを確認しました。大手製薬会社はファースト・イン・クラス資産の確保と超希少疾患エンゲージメントのための専門メディカルサイエンスリエゾンを確保する買収方針で対応しています。改善されたレジストリデータもまた、自然経過のエンドポイントを明確にすることで治験設計のリスクを低減しており、それにより神経障害治療薬市場をプレミアムマージンを維持する精密規模のサブマーケットへと向かわせています。

AI(人工知能)を活用した神経系創薬がパイプライン開発を変革

機械学習モデルはゲノムおよびプロテオームのシグネチャーを創薬可能なターゲットに対応付け、複雑な病因で知られる病理における創薬を支援しています。欧州医薬品庁のAIに関するドラフト・リフレクションペーパーは、開発者にアルゴリズム検証のための枠組みを提供し、計算論的アプローチを事実上の主流としています。Merckとすでに提携しているCerevanceのNETSseqプラットフォームは、AIがターゲット同定サイクルを短縮し偽陽性を削減する方法を示す好例です[2]出典:編集部、「CerevanceがMerckとの協力において最初のマイルストーンを達成」、Cerevance、cerevance.com 。生産性が向上するにつれてパイプラインの幅が拡大し、コストの比例的増加を伴わず、神経障害治療薬市場内の投資対象となる領域が広がっています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中枢神経系分野における後期臨床試験の高い失敗率および研究開発コスト | -1.4% | 世界全体;米国および欧州連合で最も高い | 長期(4年以上) |

| ブロックバスター特許の大量失効(2025年〜2029年) | -1.1% | 世界全体;先進国市場に集中 | 短期(2年以内) |

| cGMP(適正製造規範)準拠の神経系原薬および無菌注射剤のサプライ不足 | -0.8% | 世界全体;北米で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

後期臨床試験の高い失敗率および研究開発コストが開発障壁を形成

神経疾患領域は主要治療領域の中でフェーズⅢ成功率が最も低く、腫瘍学の58%と比較して約30%にとどまっています。複雑なエンドポイント、プラセボ効果、および多様な病態生理が中央値プログラムコストを20億米ドル以上に押し上げ、単一資産に依存する小規模企業を圧迫しています。高知名度のアルツハイマー病開発失敗をいまだ警戒する投資家は、上振れ益を希薄化する共同開発リスク分担を求めています。大手企業は多様化したポートフォリオによってリスクを軽減していますが、絶対的な支出額が初期探索的プログラムからリソースを奪い、神経障害治療薬産業への近期的な資産流入を抑制しています。

特許崖の圧力が競争力学を激化

てんかん、多発性硬化症、および片頭痛にわたるブロックバスター製品が2029年以前に独占期間を終え、先発品売上が落ち込み、後発品への侵食が引き起こされます。支払者はすでに慢性的治療法が自己負担額の閾値を下回った場合に自動代替を実施しており、革新者は長期作用製剤や配合剤を発売するよう圧力を受けています。バイオシミラーがアクセスを拡大する一方、価格帯を圧縮し、少なくとも次世代疾患修飾薬が収益不足を補うまでは、神経障害治療薬市場のトップライン成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:アルツハイマー病のスケールと希少疾患の速度

アルツハイマー病は2025年の神経障害治療薬市場収益の28.67%を、高額な疾患修飾薬の販売開始を背景に創出しました。バイオマーカーで確認された早期ステージへの使用を支払者が承認するにつれて基盤が広がっており、プレミアム平均販売価格を固定し、神経障害治療薬市場規模全体を引き上げています。同期間において、希少・オーファン神経疾患は最も急速な成長を遂げ、オーファン薬の独占性と公的助成金の共同資金調達により年平均成長率8.01%で拡大しました。この差異的な成長率はポートフォリオバランスの価値を示しています:広範なアルツハイマー病治療薬は予測可能なボリュームを生み出し、一方で独占性の高い小規模疾患はマージンの上振れをもたらします。

ハンチントン病およびレット症候群でのパイプライン結果は、ニッチな適応症が希薄化を伴わない資金調達にどのように転換できるかを示しており、企業がピーク売上の成熟前に科学を収益化できるようにしています。パーキンソン病およびてんかん全体では、徐放性レボドパや第三世代ナトリウムチャネル遮断薬などの段階的イノベーションが中一桁の成長を維持しているものの、高インパクトな疾患修飾薬に対する相対的シェアを譲っています。片頭痛は、CGRP(カルシトニン遺伝子関連ペプチド)阻害薬がトリプタン非奏効者を超えた予防領域へと適応を拡大し、より広い臨床ガイドラインのもとでのマルチブランド共存を強化することで、生物製剤主導の変革を続けています。適応症の多様性は全体として単一資産リスクへのエクスポージャーをヘッジし、神経障害治療薬市場を安定した拡大路線に維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

薬剤クラス別:抗てんかん薬が基盤を固め、CGRP生物製剤が加速

抗てんかん薬は、定着した処方パターンと広範な保険適用により、2025年の神経障害治療薬市場シェアの24.01%を維持しました。後発品の大量供給は依然として高い患者数をもたらしていますが、先発品の精密分子がオーファン償還を確保するにつれて収益集中がシフトしています。しかし、CGRP(カルシトニン遺伝子関連ペプチド)モノクローナル抗体は最も高い年平均成長率8.29%を記録し、これまで4種以上の予防クラスを転々としてきた3,600万人の慢性片頭痛患者の対象プールを拡大しています。

コリンエステラーゼ阻害薬とNMDA(N-メチル-D-アスパラギン酸)受容体拮抗薬はアルツハイマー病の主力薬として残っていますが、実臨床エビデンスはレケンビおよびドナネマブによる段階的な置き換えを示しており、症状緩和療法から疾患修飾療法への移行を再確認しています。ドーパミン作動薬はパーキンソン病の運動症状管理において関連性を維持していますが、非運動系エンドポイントが併用プロトコルの需要を促進しています。特にS1P(スフィンゴシン1-リン酸)受容体モジュレーターなどの免疫調節薬が多発性硬化症の寛解持続性を向上させる一方、バイオシミラーインターフェロンがコスト相殺をもたらし、支払者が新規薬剤に資金を充てられるようにしています。この組成上のシフトは、多様化した薬剤クラスダイナミクスが神経障害治療薬市場全体にわたる強靭性をいかに強化しているかを示しています。

投与経路別:経口薬の優位性が直接脳内送達技術革新に直面

経口薬は2025年の神経障害治療薬市場ボリュームの76.02%を占め、患者の選好と明快な製造経済性を反映しています。利便性が強力なアドヒアランスを確保し、経口セグメントの神経障害治療薬市場規模を745億8,000万米ドル以上に維持しています。しかし、経鼻送達はナノ粒子賦形剤が鼻腔から脳への輸送を改善するにつれて年平均成長率8.35%を記録しており、全身曝露なしに速効型発作救済処置や新世代片頭痛予防を提供しています。

静脈内療法は依然として脳卒中血栓溶解療法や難治性てんかん重積状態における病院ベースの急性期ケアを支えており、これらの領域では生物学的利用能が利便性を凌駕します。デポ皮下注射剤と経皮システムは「その他」カテゴリーを構成し、持続放出とウェアラブルパッチを通じて慢性投与薬剤に差別化を重ねています。技術の融合により、製剤業者は既存の有効成分(API)を新規デバイスに再プラットフォーム化できるようになり、ライフサイクル管理を深化させ、神経障害治療薬市場内の収益基盤を多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:病院がスケールを保持し、オンラインプラットフォームが勢いを獲得

病院薬局は2025年売上の53.21%を掌握しました。多くの神経系生物製剤がコールドチェーン管理および点滴モニタリングを必要とするためです。その構造的役割がフォーミュラリーへの組み込みを確実にし、複雑な治療法の患者管理を一元化しています。年平均成長率8.54%で拡大するオンライン薬局は、テレ神経内科の普及と慢性疾患の処方自動補充の恩恵を受けており、アドヒアランスが転帰を左右するてんかんおよび片頭痛の維持療法において特に顕著です。

小売店は対面カウンセリングおよび急性期救済薬への即時アクセスにとって引き続き重要であり、特にeコマース普及が遅れている新興国市場において顕著です。ハイブリッド流通モデルが台頭しつつあります:デジタル対応の病院システムが電子処方箋を在宅配達パートナーに直接送り、スマートパック・アドヒアランスセンサーが臨床医にデータをフィードバックする形で統合されています。サービス差別化が成熟するにつれ、競争優位はエコシステムの調整にかかることになり、神経障害治療薬市場を製品販売を超えた長期的な患者サポートプラットフォームへと拡張しています。

地域分析

北米は2025年の神経障害治療薬市場規模の39.35%を創出し、FDA(米国食品医薬品局)承認の疾患修飾薬の早期普及と広範な民間保険適用に支えられています。プレミアム療法に対する地域の支払者の許容度は、強力な臨床試験インフラと相まって、高インパクト資産の二桁成長の販売軌道を維持しています。公共政策もまた需要を促進しています:アミロイド標的薬に対するメディケア(Medicare)の改定された適用決定が事実上数十億ドル規模の償還チャネルを開放し、資産保有者のトップライン勢いを加速させています。

欧州は第二の主要市場として続いていますが、償還委員会が費用対効果の閾値を義務付けており、発売価格が抑制されています。欧州医薬品庁の条件付き支持は通常、実臨床エビデンスの収集を求めており、メーカーに世界的に活用可能なアウトカムレジストリの運営を強いています。価格規律が厳しいにもかかわらず、汎欧州のオーファン薬インセンティブ——10年間の独占権および研究開発税額控除——が希少神経疾患適応症の活発なサブマーケットを形成しています。ドイツのデジタルヘルスアプリ(DiGA)プログラムおよびフランスのETAPESテレモニタリング制度でのデジタルヘルスのパイロット事業が、アドヒアランスツールを通じた処方件数の間接的な押し上げにより、遠隔医療統合を触媒しています。

アジア太平洋地域は最も急成長するクラスターであり、急速な都市化、所得の向上、および規制の調和を背景に年平均成長率8.70%で拡大しています。中国の国家医療保険薬品目録(National Reimbursement Drug List)は現在、複数の外国製神経系生物製剤を組み込んでおり、患者の自己負担を大幅に削減してボリュームを解放しています。日本のサキガケ(先駆け)制度は引き続き迅速審査により世界の開発者を誘引しており、オーストラリアの医薬品・医療製品規制局(Therapeutic Goods Administration)はFDAの措置から数週間以内にラベル変更を調整し、地域展開を合理化しています。インドおよび大韓民国(韓国)での地域製造インセンティブがCDMO(医薬品受託開発製造機関)投資を誘引し、サプライチェーンを短縮して現地固有の能力を構築することでマージン侵食を抑制しています。この集合的モメンタムがアジア太平洋地域を、次の10年間にわたり神経障害治療薬市場を拡大するための戦略的焦点として位置づけています。

競争環境

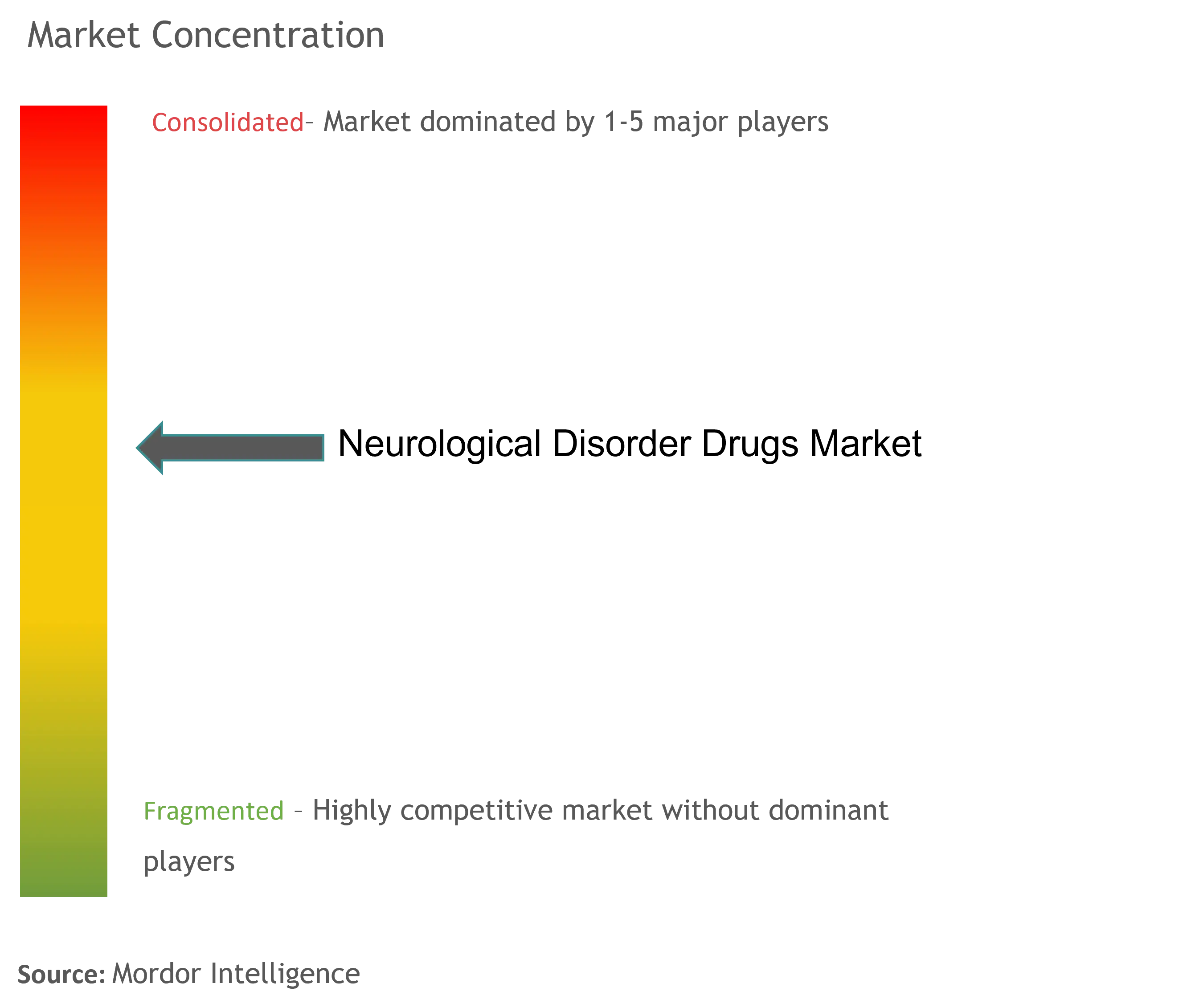

神経障害治療薬市場は中程度の集中度を示しており、上位5社が世界収益のおよそ半分を支配していると推定されます。Biogen、Eli Lilly、Rocheなどの既存大手はアルツハイマー病、多発性硬化症、希少てんかんにわたる多様なポートフォリオを展開し、単一資産リスクを軽減しています。その規制専門知識により複数の大陸での並行申請が可能となり、収益化までの期間が短縮されています。Acadia PharmaceuticalsおよびNeurocrine Biosciencesを含む中堅企業は、集中型フランチャイズと専門営業部隊を活用し、運動障害および遅発性ジスキネジアにおいて卓越した成長を達成しています。

戦略的活動は、確立されたパイプラインに経鼻送達、遺伝子編集、およびデジタル治療薬などのプラットフォーム技術を注入するボルトオン買収を中心に展開しています。Lillyによる経鼻送達企業Disarmの買収は投与経路の差別化を目的とした垂直統合を示しており、AmgenのUpliznaのIgG4関連疾患への適応拡大は、神経免疫学の専門知識を必要としながらも古典的な神経学の外にある適応症を検証しています。CerevanceなどのAI専門企業との協業がターゲット探索を効率化し、製薬会社が早期リスクをアウトソースしながら川下の商業化権を保持できるようにしています。

分子が独占期間を失うと価格競争が激化します。TakedaおよびTevaは、期限切れのブロックバスターを自社で侵食する準備が整った競争力のあるバイオシミラー部門を維持し、シェアを守っています。製造の強靭性が堅固な壁(モート)として台頭しつつあります:両大陸に無菌充填工場を持つ企業は原薬不足をより良く乗り越え、病院との契約を保護しています。商業モデルは現在テレヘルスのコンパニオンアプリを統合しており、UCBのてんかんプラットフォームは処方補充リマインダーと発作記録を同期させ、錠剤を超えて広がる粘着性の高い患者エコシステムを構築しています。この進化が神経障害治療薬市場をスケール優位とニッチイノベーションの間のダイナミックなバランスに保っています。

神経障害治療薬産業リーダー

Pfizer Inc

Bayer AG

Johnson & Johnson Private Limited

Novartis AG

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Teva Pharmaceuticalsが、UZEDY(リスペリドン)の実臨床アウトカムデータを発表。経口抗精神病薬の15.4%と比較して9.0%の再発率を示し、フェーズ3のSOLARISデータでは3,400回以上の注射において注射後せん妄・鎮静症候群(PDSS)の発生がゼロであることが実証された。

- 2025年4月:AmgenのUPLIZNAがIgG4関連疾患に対する初の治療薬としてFDA(米国食品医薬品局)承認を取得。フェーズⅢ MITIGATEトライアルでは52週時点で疾患フレアの87%減少および57.4%の完全寛解率が示された。

世界の神経障害治療薬市場レポートのスコープ

本レポートのスコープによると、神経障害治療薬は、パーキンソン病、アルツハイマー病、外傷性脳損傷などの神経系または神経筋疾患の治療に使用されます。

神経障害治療薬市場は、疾患別(てんかん、アルツハイマー病、パーキンソン病、多発性硬化症、脳血管疾患、その他の疾患)、薬剤タイプ別(コリンエステラーゼ阻害薬、NMDA(N-メチル-D-アスパラギン酸)受容体拮抗薬、抗てんかん薬、抗精神病薬・抗うつ薬、その他の薬剤タイプ)、流通チャネル別(病院薬局、オンライン薬局、小売薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの金額(米ドル百万単位)を提供しています。

| アルツハイマー病 |

| パーキンソン病 |

| てんかん |

| 多発性硬化症 |

| 片頭痛 |

| ADHD(注意欠如・多動症)およびその他の精神神経系疾患 |

| 希少・オーファン神経疾患 |

| コリンエステラーゼ阻害薬 |

| NMDA(N-メチル-D-アスパラギン酸)受容体拮抗薬 |

| ドーパミン作動薬および前駆体 |

| 抗てんかん薬 |

| CGRPおよびその他の新規生物製剤 |

| 免疫調節薬 |

| 神経保護薬・疾患修飾薬 |

| 経口 |

| 静脈内 |

| 経鼻 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 大韓民国(韓国) | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 適応症別 | アルツハイマー病 | |

| パーキンソン病 | ||

| てんかん | ||

| 多発性硬化症 | ||

| 片頭痛 | ||

| ADHD(注意欠如・多動症)およびその他の精神神経系疾患 | ||

| 希少・オーファン神経疾患 | ||

| 薬剤クラス別 | コリンエステラーゼ阻害薬 | |

| NMDA(N-メチル-D-アスパラギン酸)受容体拮抗薬 | ||

| ドーパミン作動薬および前駆体 | ||

| 抗てんかん薬 | ||

| CGRPおよびその他の新規生物製剤 | ||

| 免疫調節薬 | ||

| 神経保護薬・疾患修飾薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 経鼻 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 大韓民国(韓国) | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC(湾岸協力会議) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の神経障害治療薬市場規模はどのくらいですか?

市場は2026年に1,054億4,000万米ドルと評価され、2031年までに1,510億9,000万米ドルに達すると予測されています。

最大の収益シェアを占める治療領域はどこですか?

アルツハイマー病は2025年売上の28.67%を占め、最大の単一適応症となっています。

最も急成長している薬剤クラスは何ですか?

片頭痛予防のためのCGRP(カルシトニン遺伝子関連ペプチド)モノクローナル抗体が2031年まで年平均成長率8.29%で拡大しています。

最も急成長している地域はどこですか?

アジア太平洋地域はヘルスケアインフラの整備とアクセス拡大により年平均成長率8.70%を記録する見込みです。

特許失効は価格にどのような影響を与えますか?

2025年から2029年の間に失効する特許は後発品参入を促し、価格を圧縮する一方、患者アクセスを拡大します。

最も将来性のある送達技術は何ですか?

経鼻(鼻腔から脳への)プラットフォームが最高の成長を記録しており、迅速な中枢神経系浸透と患者の利便性向上をもたらしています。

最終更新日: