ヘンプタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 181.28 百万米ドル |

| 市場規模 (2031) | 231.06 百万米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘンプタンパク質市場分析

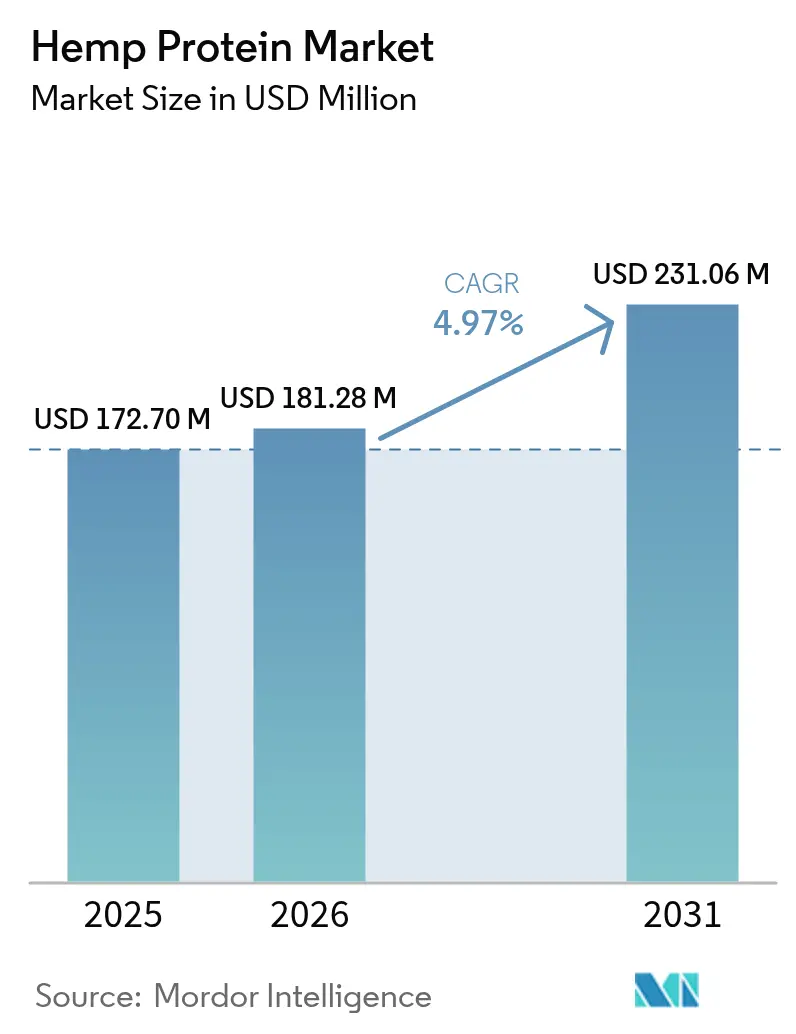

ヘンプタンパク質市場規模は、2025年の1億7,270万米ドルから2026年には1億8,128万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.97%で、2031年までに2億3,106万米ドルに達すると予測されています。この成長軌跡は、ヘンプタンパク質がニッチなサプリメントから、広く認知されたメインストリームの完全植物性タンパク質源へと大きく進化していることを示しています。ヘンプタンパク質の需要増加は主に、国家規制当局による栽培規制の撤廃、スポーツ栄養ブランドによるビーガン製品ポートフォリオの拡大、そして購買決定における重要な要素としての持続可能な調達への消費者の関心の高まりなど、複数の要因によって牽引されています。市場の回復力は、北米の自由化された農業政策、欧州の厳格なエコデザイン義務、アジア太平洋の高度な農業技術といった主要な地域的発展によって支えられており、これらが総合的にヘンプタンパク質市場の堅調な成長に貢献しています。さらに、競争環境は引き続き高度に動的であり、進行中の市場統合、オーガニック認証の早期取得による戦略的優位性、機能性成分イノベーションの継続的な進歩によって形成されています。これらの要因は、市場内のさらなる機会と課題を牽引し、予測期間を通じて持続的な成長と進化を確保することが期待されています。

レポートの主要な知見

- 原料別では、従来型の形態が2025年のヘンプタンパク質市場シェアの83.35%を占めましたが、オーガニック製品は2031年にかけて年平均成長率(CAGR)5.98%を記録すると予測されています。

- 用途別では、食品・飲料カテゴリーが2025年の収益の94.55%を占め、サプリメントは2031年にかけてCAGR 5.76%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年のヘンプタンパク質市場規模の47.20%を占め、北米は2031年にかけて最速のCAGR 5.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘンプタンパク質市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ビーガンタンパク質源の人気上昇 | +1.2% | 世界全体、北米と欧州で最も強い | 中期(2〜4年) |

| 乳糖・大豆アレルギーの有病率の増加 | +0.8% | 北米と欧州からアジア太平洋へ拡大 | 短期(2年以内) |

| 工業用ヘンプ栽培に関する規制緩和 | +1.0% | 北米と欧州、一部のアジア太平洋 | 長期(4年以上) |

| 機能性食品とニュートラシューティカルズへの展開拡大 | +0.9% | 世界全体、先進国のプレミアム市場 | 中期(2〜4年) |

| スポーツ・栄養サプリメントの成長 | +0.7% | 北米と欧州、新興のアジア太平洋 | 短期(2年以内) |

| オーガニック・クリーンラベル製品への需要増加 | +0.6% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性・ビーガンタンパク質源の人気上昇

植物中心の食事への消費者の移行は、ライフスタイルを超えてサプライチェーン戦略にまで及んでおり、ヘンプの栽培が大豆、小麦、エンドウ豆よりも少ない水を必要とすることから、ヘンプタンパク質市場はその恩恵を受けています。Good Food Instituteによると、2024年にドイツと英国の成人の約40%が植物性食品の消費を増やす計画を持っています。この変化の48%は健康上の理由によるものであり、環境への懸念が29%、動物福祉への配慮が25%を占めています[1]出典:The Good Food Institute、「State of the Industry 2024」、www.gfi.org。企業はヘンプ作物の二重目的の性質を活用しており、これにより繊維とタンパク質を同時に回収することが可能となり、機能単位あたりのコストを削減しています。2030年までに持続可能なテキスタイルの開発を目標とする欧州連合の循環経済行動計画は、ヘンプの茎への需要を大幅に増加させました。この需要の増加はヘンプの経済的価値を高めるだけでなく、タンパク質原料の全体的なコストを低下させます。例えば、Manitoba HarvestとBrightseedは最近、アップサイクルされたヘンプ外皮繊維サプリメントを発売しました。この製品は以前は廃棄物とみなされていた素材を活用し、循環性を収益性の高いマージン機会へと効果的に転換しています。

乳糖・大豆アレルギーの有病率の増加が代替タンパク質を牽引

食事の嗜好が乳製品由来および大豆タンパク質から離れるにつれて、低アレルゲン性のヘンプ製剤は「フリーフロム」ラベルを取得することで注目を集めており、より高い価格帯を実現しています。米国臨床栄養学誌に掲載されたダブルブラインドクロスオーバー研究では、ヘンプシードタンパク質とその加水分解物がカゼインと比較して血圧を有意に低下させることが実証されました。この重要な発見により、ヘンプは単なる多量栄養素から潜在的な健康効果を持つニュートラシューティカルへと格上げされました。市場はこの変化に反応しています。2025年2月、The Simply Good Foods CompanyはアレルゲンフリーのシェイクブランドOWYNを2億8,000万米ドルで買収し、アレルゲンを意識した製品ポジショニングの商業的重要性の高まりを強調しました。さらに、米国食品医薬品局(FDA)が植物性タンパク質アナログに対するより厳格な表示規制を施行するにつれて、ヘンプタンパク質のシンプルで明確な成分プロファイルが市場における明確な競争優位性として浮上しています。

工業用ヘンプ栽培に関する規制緩和

ヘンプ栽培の正常化はサプライチェーンの安定性を高め、大規模な食品メーカーがニッチな健康食品市場からメインストリームの食料品チャネルへと拡大することを可能にしています。最近の飼料承認は、様々な用途にわたるヘンプタンパク質の安全性に関する規制上の先例を確立し、人間用食品メーカーのコンプライアンス上の課題を軽減しています。テキサス州にあるPanda Biotechの主力ヘンプ加工施設は、1時間あたり10メートルトンの工業用ヘンプを処理する能力を持ち、メインストリームへの普及を支えるために必要なインフラ規模を示しています。この施設は再生可能エネルギーを動力源とするゼロウェイストプロセスを採用しており、産業規模の効率性を達成しながら持続可能性への懸念に対応しています。中国では、特に黒竜江省と雲南省における工業用ヘンプ育種プログラムが収量の最適化と品質特性の向上に注力しており、タンパク質抽出用途においてサプライチェーン上の優位性を生み出す可能性があります。

機能性食品とニュートラシューティカルズへの展開拡大

ヘンプタンパク質は、その独特の生理活性化合物で認知されており、標準的なコモディティタンパク質ではなくプレミアム機能性成分としての地位を確立しています。この差別化により、健康効果を強調する新興の臨床的エビデンスに支えられた高価格設定が可能となっています。特に中国における機能性食品の生産増加。中国の健康・機能性食品の輸出額は2024年に42億7,500万米ドルでした[2]出典:中国医薬保健品進出口商会、「2024年栄養・健康食品の中国対外貿易状況分析」、www.cccmhpie.org.cn(中国医薬保健品進出口商会の報告による)。これがこの需要を牽引しています。Brightseedの科学者たちはヘンプ外皮中の生理活性リグナンアミド、具体的にはN-トランス-カフェオイルチラミンとN-トランス-フェルロイルチラミンを特定しており、これらは腸の健康に対してポジティブな効果を示しています。これらの知見は現在、機能性飲料のラベルに活用されています。さらに、Applied Food Sciencesは75%のタンパク質と肉のマウスフィールを再現するテクスチャリング繊維を含むPurHP-75™を開発し、ハイブリッド代替肉市場における機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の課題と法的不確実性 | -0.7% | 世界全体、特に国境を越えた取引 | 長期(4年以上) |

| 代替タンパク質源との競合 | -0.5% | 世界全体、主に先進国市場 | 中期(2〜4年) |

| 世界的なTHC閾値の不一致 | -0.4% | 輸出依存地域 | 中期(2〜4年) |

| 食品用途における味と食感の制限 | -0.3% | 消費者向け、先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上の課題と法的不確実性

ヘンプの栽培、輸送、加工は多くの地域で合法ですが、農家や加工業者はしばしば専門的なライセンスを必要とします。規制当局はTHCコンプライアンスを確認するために厳格な検査と文書化を実施しており、コストと遅延が増加しています。ヘンプ含有量に関する一貫性のない規制は、ヘンプタンパク質製品の国境での遅延、輸入制限、または製品の押収を頻繁に引き起こします。これらの問題はサプライチェーンを混乱させ、EU、中国、特定の中東諸国などの主要市場における世界的な流通を制限しています。THC閾値と新規食品承認に関する異なるルールは、重大な科学的・法的課題を生み出しています。EUでは、消費を目的とした新しいヘンプ誘導体には詳細な安全性ドシエが必要です。さらに、イタリアの2024年の裁判所支持による特定のヘンプ製品の禁止は、規制政策の予測不可能性を浮き彫りにしています。しかし、認知されたGRASポートフォリオを持つ確立されたプレイヤーは、これらの市場状況を活用するのに有利な立場にあります。

代替タンパク質源との競合

エンドウ豆タンパク質市場の急速な拡大は、ヘンプタンパク質サプライヤーにとって困難なベンチマークを設定しており、彼らは同等の成長を達成するだけでなく、ヘンプタンパク質の優れたアミノ酸密度に関する消費者教育を優先する必要があります。カナダ農業・農産食品省によると、2023年にカナダではエンドウ豆タンパク質ベースの栄養・食事代替飲料を特徴とする36の新製品が発売されました[3]出典:カナダ農業・農産食品省、「セクタートレンド分析 – カナダにおける植物性タンパク質食品・飲料のトレンド」、www.agriculture.canada.ca。エンドウ豆タンパク質は市場内で支配的な競合としての地位を強化し続けています。2025年5月、Bungeは米国に新しい大豆加工工場を設立するために4億8,400万ユーロの多額の投資を発表し、Louis Dreyfusはサスカチュワン州に最先端のエンドウ豆アイソレート生産施設を導入しました。これらの戦略的取り組みは、大豆およびエンドウ豆タンパク質市場における確立されたプレイヤーが活用する相当な規模とコスト効率を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:従来型の優位性の中でオーガニックの成長が加速

2025年、従来型栽培が引き続き優位を占め、ヘンプタンパク質市場の数量の83.35%を占めました。コスト意識の高いマス小売チャネルは低価格の従来型原料を好み、確立された農業慣行が年間収量の改善を継続的に牽引しています。しかし、ヘンプの自然な害虫抵抗性が認証コストを最小化するため、オーガニック農地は顕著な成長を経験しています。例えば、リトアニアの新興オーガニックヘンプ輸出業者は、農家が大幅な農薬転換費用を負担することなくプレミアムカテゴリーに移行できることを示しています。

オーガニック製品の発売はこの農業トレンドと一致しています。世界の自然・オーガニック食品市場は拡大しており、タンパク質豊富な製品がカテゴリーの平均成長を上回っています。ブランドはオーガニック認証に関連する消費者の信頼を効果的に活用してプレミアム価格を正当化し、より高い原材料コストを吸収することを可能にしています。Hemp Fiber and Grain Associationは、農家に直接価格シグナルを伝える専用のオーガニックヘンプ穀物プログラムを導入し、加工業者への持続可能な供給を確保しています。その結果、オーガニックセグメントは2031年にかけてCAGR 5.98%を達成すると予測されており、より広いヘンプタンパク質市場の成長率を100ベーシスポイント以上上回っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:サプリメントが食品優位性を超えたイノベーションを牽引

2025年、食品・飲料製剤が総収益の94.55%という大きな割合を占め、ヘンプはベーカリーミックス、乳製品代替品、レディトゥドリンクシェイクに組み込まれています。マスマーケット食料品セクターの広大な規模は、わずかなパーセンテージの変化でも大幅なトン数の増加をもたらす可能性があることを意味します。ヘンプのほのかなナッツ風味はバーやシリアルに効果的に統合され、その天然の乳化特性は植物性ミルクの品質を向上させます。Burconの商業規模での発売などのタンパク質アイソレートの最近の進歩は、製剤担当者に中性の味でほぼ検出不可能なオプションを提供し、より高い配合率を可能にしています。

一方、サプリメントセクターは5.76%という強いCAGRを持つ主要な成長ドライバーとして際立っています。スポーツ栄養製品の採用増加がこの成長の重要な要因です。持久力アスリートは、完全なアミノ酸プロファイルと改善された腸の快適性を提供するヘンプへの乳製品の代替を徐々に進めています。OWYNのような成功事例は、より大きな戦略的プレイヤーの注目を集め、買収機会に対して警戒を続けさせています。予測期間中、アナリストはカプセル、グミ、パウダーのSKUが従来ホエイ製品に支配されていた棚スペースをますます占めるようになると予測しています。パーソナルケアセグメントでは、製剤担当者がヘンプペプチドをその局所的な効果のために活用しています。TRI-Kの施設拡張は、この新興の機会を活用するための成分サプライヤーのコミットメントを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋はヘンプタンパク質市場の主要な47.20%のシェアを保持しました。黒竜江省と雲南省における中国の育種プログラムは種子収量とタンパク質濃度を向上させており、繊維と食品用途の両方で輸出可能な余剰を生み出しています。この地域の生産者は低い生産コストを活用して、スナックおよびベーカリー産業の大量顧客に供給しています。対照的に、オーストラリアは小規模な市場参加者であり、その業界協議会が家畜飼料コンプライアンスのための資金確保に取り組んでおり、短期的な成長を遅らせる可能性があります。

北米は、協調的な政策措置とインフラ改善に牽引され、2031年にかけて最高のCAGR 5.29%を達成すると予測されています。例えば、テキサス州にあるPanda Biotechのゼロウェイストミルは複数の下流ユーザーをサポートし、生産者と加工業者間の物流上の課題を効果的に軽減しています。さらに、Protein Industries Canadaの代替タンパク質向け690万米ドルの助成金などのカナダの公的資金は、特に溶解性が改善された濃縮物の開発において研究開発の取り組みを推進しています。この投資は植物性栄養と代替タンパク質へのより広いシフトと一致しています。完全なアミノ酸プロファイルを持つヘンプタンパク質は、ビーガンおよびベジタリアン消費者に特に魅力的です。 欧州はバランスの取れた成長機会を提供しています。この地域の植物性タンパク質への年間需要は、EUグリーンディールに沿った持続可能性目標に支えられ、ヘンプ加工業者に実行可能な市場を提供しています。しかし、新規食品ドシエの高コストや一貫性のない国内THC規制などの課題は、イタリアの最近の経口CBD製品禁止に示されるように、市場リスクを高めています。北米では、消費者が筋肉増強、体重管理、全体的なウェルネスなどの目的で植物性タンパク質をますます採用しています。このトレンドは、高い繊維含有量、必須脂肪酸、消化性のためにヘンプタンパク質を好むフィットネス意識の高いミレニアル世代とZ世代の間で特に顕著です。

競争環境

世界のヘンプタンパク質市場は適度に断片化されており、様々なプレイヤーが存在しています。ヘンプタンパク質市場の主要メーカーは、インドや中国などの新興経済国が提供する機会を活用して収益基盤を拡大することに注力しています。中堅企業は、原材料価格の変動性がもたらす課題に対処するために、垂直統合戦略をますます採用しています。Manitoba Harvestはこのアプローチの注目すべき例であり、自社の農業ネットワークを活用して生産におけるコスト効率を達成しています。さらに、同社はBrightseedとの協力などの戦略的パートナーシップを形成し、プレミアム生理活性製品ラインでポートフォリオを拡大し、市場ポジションをさらに強化しています。市場で事業を展開する主要プレイヤーには、Axiom Foods Inc.、Manitoba Harvest Hemp Foods、Martin Bauer Group、ETChamなどが含まれます。

イノベーションは市場内の競合他社を差別化する重要な要因であり続けています。Burconは独自のろ過技術を活用して中性風味のタンパク質アイソレートを開発し、高配合製剤における長年の食感の問題を効果的に克服しています。この進歩により、同社は改善された成分機能性を求める食品メーカーの進化する需要に応えることができます。

規制資産は市場内の競争的リーダーシップを形成する上で重要な役割を果たしています。ヘンプシードタンパク質のGRAS(一般的に安全と認められる)通知を保有する企業は、米国のクライアントに合理化されたコンプライアンスソリューションを提供するのに有利な立場にあります。この能力は、食品メーカーが規制上の保証を優先するため、サプライヤー選定プロセスにおいて大きな優位性を提供します。さらに、自己確認GRASステータスの廃止を目指す米国の差し迫った規制変更は、競争環境を激化させると予想されます。これらの改革は、強固なリソースを持つ確立されたプレイヤーと新興スタートアップの間の格差をさらに広げ、リソースが豊富な既存企業の優位性をさらに強固にする可能性があります。

ヘンプタンパク質産業のリーダー

Axiom Foods Inc.

Manitoba Harvest Hemp Foods

Martin Bauer Group

ETChem

Tilray Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Victory Hemp Foodsは、アレルゲンフリーで栄養豊富な成分への急増する需要に応えるため、北米最大のヘンプハートタンパク質とオイルの加工ラインを発表しました。

- 2025年1月:TRI-K Industriesは、ニューハンプシャー州デリーの最先端施設において、美容・パーソナルケア用途向けの持続可能なタンパク質とペプチドに焦点を当てた製造能力を強化しました。この拡張により、TRI-Kは化粧品へのヘンプタンパク質の潜在的な使用の探求を含む高品質な成分で世界市場をより良く提供することができます。

世界のヘンプタンパク質市場レポートの範囲

世界のヘンプタンパク質市場は、原料別にオーガニックおよび従来型に区分され、用途別に機能性食品、機能性飲料、栄養補助食品、医薬品、パーソナルケア、その他の工業用途に区分されています。また、本調査では、北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における機能性小麦粉市場の分析を提供しています。

| オーガニック |

| 従来型 |

| 食品・飲料 | ベーカリー |

| スナック | |

| 菓子類 | |

| 飲料 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| 高齢者栄養・医療栄養 | |

| パーソナルケア・化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | オーガニック | |

| 従来型 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| スナック | ||

| 菓子類 | ||

| 飲料 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| 高齢者栄養・医療栄養 | ||

| パーソナルケア・化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ヘンプタンパク質市場の現在の規模はどのくらいですか?

ヘンプタンパク質市場は2026年に1億8,128万米ドルと評価されています。

ヘンプタンパク質市場はどのくらいの速さで成長すると予想されますか?

業界予測では年平均成長率(CAGR)4.97%を示しており、2031年までに市場価値は2億3,106万米ドルに達します。

現在、どの地域がヘンプタンパク質の販売をリードしていますか?

アジア太平洋が世界収益の47.20%という最大のシェアを保持しています。

どの地域が最も速く成長すると予測されていますか?

北米は規制の自由化と新しい加工能力を背景に、2031年にかけてCAGR 5.29%で拡大すると予測されています。

最終更新日: