ヘアケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

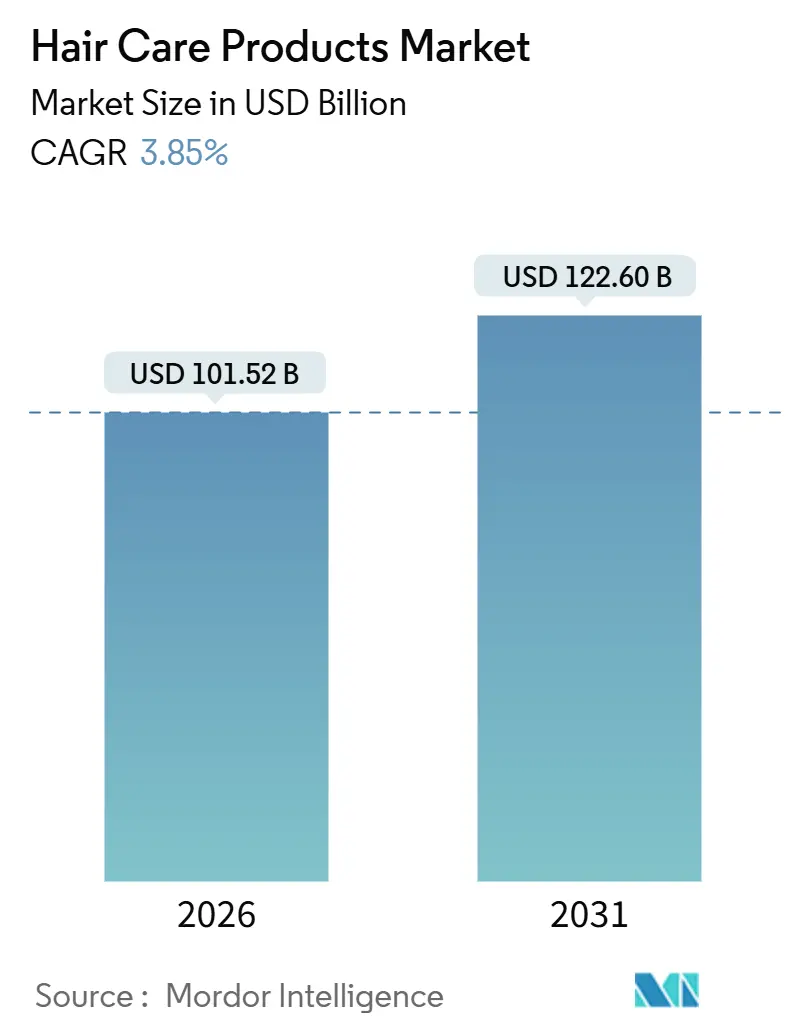

| 市場規模 (2026) | 101.52 十億米ドル |

| 市場規模 (2031) | 122.60 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘアケア製品市場分析

ヘアケア市場規模は2026年に1,015億2,000万米ドルと評価されており、2031年までに1,226億米ドルに達すると予測され、年平均成長率3.85%で拡大しています。科学的に検証された処方に対する消費者の強い要求、急速な規制変化、デジタルファーストの小売モデルが相まって、市場拡大の基調を形成しています。頭皮マイクロバイオームと毛包の活力を結びつける皮膚科学的研究が、プロバイオティクス活性成分とボンド修復化学に向けた研究開発予算を誘導しています。アジア太平洋地域の規制調和と急成長する中間層は、同地域を数量とプレミアム化の両面で先頭に立たせ続けています。一方、バーチャル試着などのeコマースツールは発見から購入までのサイクルを短縮し、競争力学を再形成しています。ヘアケア市場は依然として断片化しているものの、パーソナライズド診断とリフィラブルパッケージを活用するニッチな破壊的企業が、既存企業からシェアを着実に獲得しています。

主要レポートのポイント

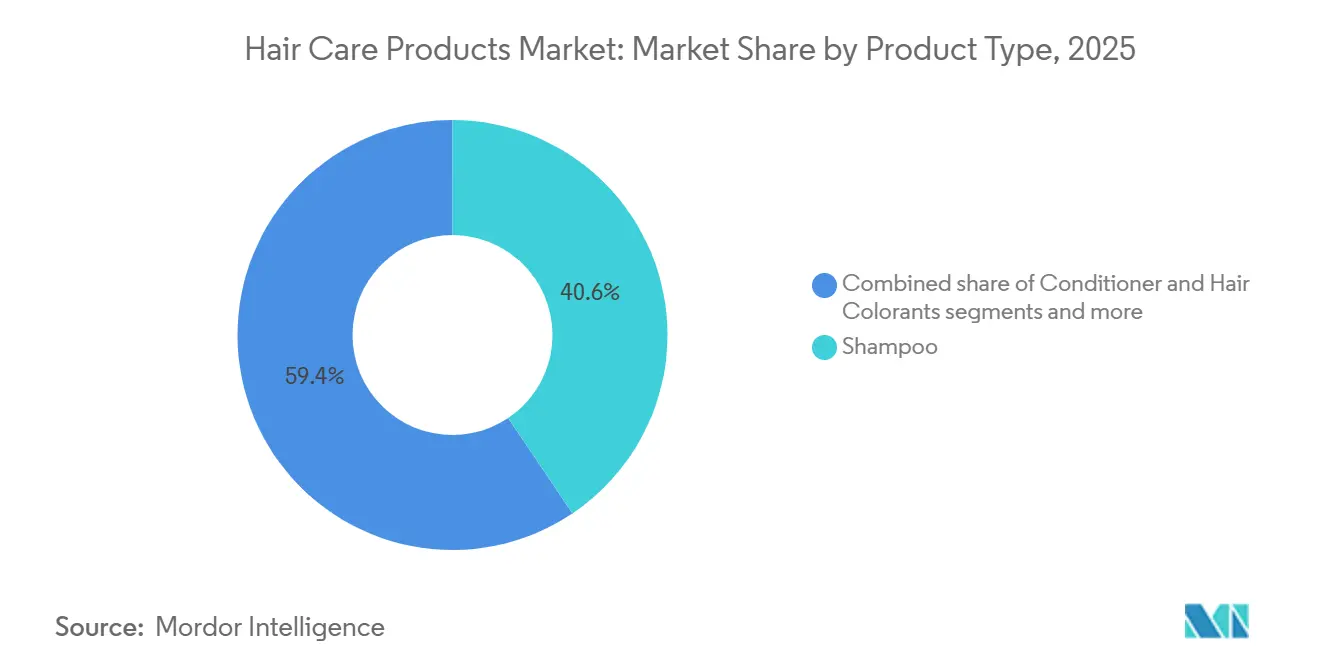

- 製品タイプ別では、シャンプーが2025年のヘアケア市場シェアの40.58%をリードし、スタイリング製品は2031年にかけて年平均成長率6.54%で拡大すると予測されています。

- カテゴリー別では、マス製品が2025年に75.68%のシェアを占め、プレミアムラインは2031年にかけて年平均成長率6.27%を記録すると予測されています。

- 成分タイプ別では、従来型処方が2025年に75.12%のシェアで優位を占め、天然・オーガニック製品は2026年から2031年にかけて年平均成長率5.97%で推移する見込みです。

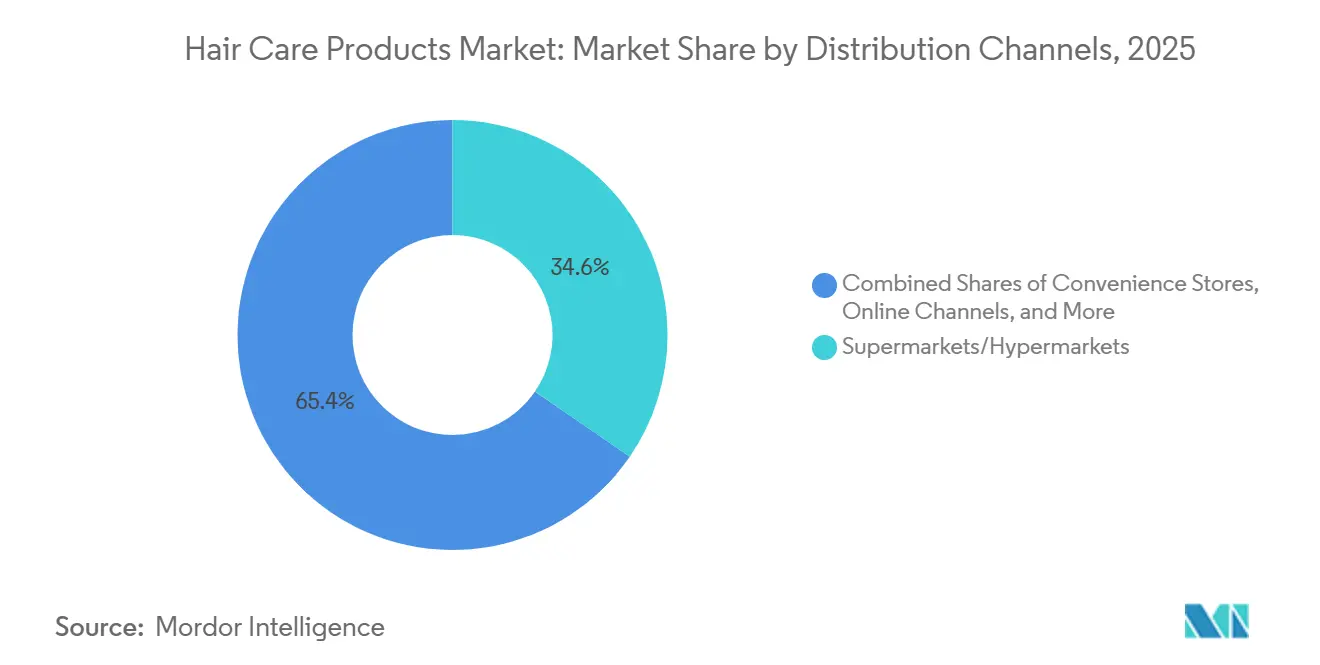

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年シェアの34.58%を確保しましたが、オンライン小売は年平均成長率6.53%で2031年にかけて最も急成長するチャネルとなっています。

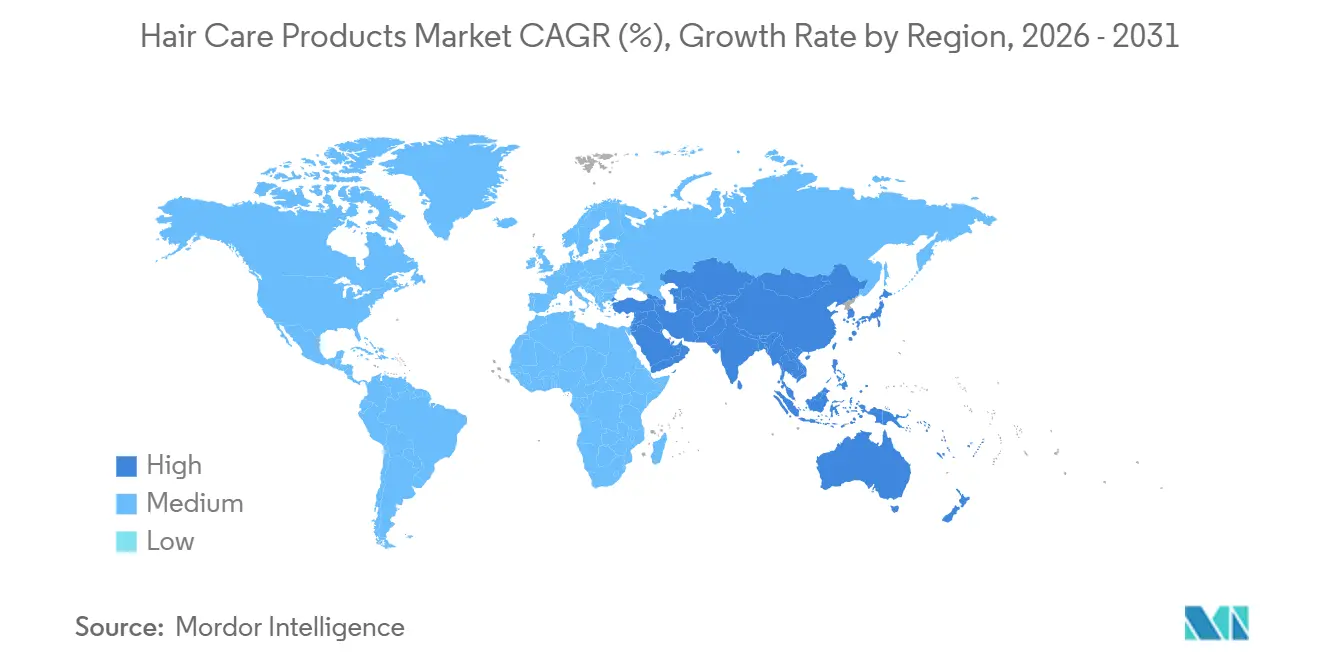

- 地域別では、アジア太平洋が2025年市場シェアの35.63%を占め、2031年にかけて5.92%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘアケア製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル成分で処方された製品への強い需要 | +1.2% | 北米とEUでの採用がピークとなるグローバル市場 | 中期(2〜4年) |

| 製品処方における技術革新 | +1.5% | アジア太平洋と北米が主導するグローバル市場 | 長期(4年以上) |

| 多機能製品およびダメージコントロール製品への需要 | +1.1% | アジア太平洋で特に強いグローバル市場 | 中期(2〜4年) |

| 頭皮の健康に対する意識の高まり | +0.9% | 北米、EU、日本で早期に成果が見られるグローバル市場 | 長期(4年以上) |

| ソーシャルメディアとインフルエンサーの影響 | +0.8% | ソーシャルメディア普及率の高い市場(アジア太平洋、北米)で最も強いグローバル市場 | 短期(2年以内) |

| 個人衛生に対する消費者意識の高まり | +0.6% | 新興市場(南米、中東・アフリカ)に重点を置くグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル成分で処方された製品への強い需要

2024年、米国食品医薬品局は化粧品における「天然」の定義を設けないことを選択し、ブランドはカリフォルニア州の26種の香料アレルゲン開示を義務付ける法律など、州レベルの規制に対応することを余儀なくされました[1]出典:米国食品医薬品局、「天然化粧品」、fda.gov。対照的に、EUの規則1223/2009は市販前安全性評価を義務付け、1,300種以上の物質を禁止しており、多くのグローバルブランドが二重処方の課題を回避するためにこの基準を採用しています。この規制格差が成分革新を促進しており、ブランドはパラベンなどの合成防腐剤を、抗菌特性と低アレルゲンリスクで皮膚科学誌に認められたロイコノストック・ラディッシュルート発酵物などの発酵由来代替品に置き換えています。この変化は包装にも及んでいます。西欧では、使い捨てプラスチックにリサイクル費用を課す拡大生産者責任指令に後押しされ、リフィラブル形式がプレミアムヘアケア売上の12%を占めるようになりました。しかし、クリーンラベル運動は課題に直面しています。「天然」の表示は広く普及しているものの、USDオーガニックやエコサートなどのサードパーティ認証を取得している製品は15%未満であり、競合他社が透明性重視のマーケティングで利用する消費者の混乱を招いています。

製品処方における技術革新

人工知能はマーケティングツールから製品処方における重要な資産へと移行しており、製品開発サイクルに大きな影響を与えています。2025年、L'OréalはそのボイジャーAIプラットフォームを活用して、ボンド修復効果に関する10万種の成分組み合わせを評価しました。この取り組みにより、実験室でのテスト時間が60%短縮され、引張強度評価において既存技術を上回る新規ペプチド配列が発見されました。同様に、Shiseidoの生成AIは消費者の頭皮画像を分析してパーソナライズされたレジメン推奨を提供しています。マイクロバイオームデータと皮脂分泌量の指標を処理することで、製品性能予測において85%という高い精度を達成しています。これらの進歩はカスタマイズの範囲を拡大しており、かつてオーダーメイド処方を超プレミアムラインに限定していたブランドが、消費者が自宅で混合・カスタマイズできるモジュール式成分システムを備えたマスマーケット製品を導入するようになっています。バイオテクノロジーも調達方法を変革しています。精密発酵により、動物や植物からの抽出に頼ることなく、スクワラン、ケラチン、ヒアルロン酸の生産が可能になりました。このアプローチはビーガン認証基準を満たすだけでなく、生産コストを30%削減します。2023年から2025年にかけて、マイクロカプセル化技術の特許出願が40%増加しました。これはブランドが、WIPOの報告によれば開封後数週間で従来劣化していたレチノールやビタミンCなどの揮発性活性成分をシャンプー中で安定化させることを目指しているためです。しかし、革新の急速なペースは課題をもたらしています。成分の急速な入れ替わりは、包括的な長期安全性研究のタイムラインをしばしば上回ります。さらに、欧州化学物質庁などの規制機関がより厳格なアレルゲン試験プロトコルを施行しており、製品発売が6〜12ヶ月遅延する原因となっています。

多機能製品およびダメージコントロール製品への需要

2025年、ボンド形成トリートメントは重要なセグメントとなり、スタイリング製品売上の18%を占め、熱によるスタイリングダメージを修復する数十億ドル規模の市場を浮き彫りにしました。この革新の核心は、ビス-アミノプロピルジグリコールジマレエートという分子にあり、毛髪皮質に浸透して切断されたジスルフィド結合を再結合させ、漂白や熱によって引き起こされた構造的ダメージを効果的に修復します。ブランドはUVフィルター、抗酸化剤、耐湿性ポリマーをヒートプロテクタントに統合することでこれらの処方を強化しています。この進歩により、3ステップのルーティンが1回の塗布に簡略化され、時間に追われる消費者に訴求しています。しかし、この多機能性は規制コンプライアンスを複雑にしており、各効能表示は広範な試験によって検証されなければなりません。2024年、欧州委員会の消費者安全に関する科学委員会は、各効能表示に対して個別の有効性試験を要求し、製品開発コストを5万〜10万米ドル増加させました。ダメージコントロールの訴求はアジア太平洋地域で特に強く響いており、高湿度と頻繁な化学処理がキューティクルダメージを加速させています。この需要を反映して、韓国の食品医薬品安全処は2025年に42件の新しいボンド修復処方を承認し、前年比35%増となりました[2]出典:食品医薬品安全処、「化粧品承認2025年」、mfds.go.kr。これらの製品は即時のスタイリングニーズと長期的な毛髪の健康の両方に対応しています。しかし、効能表示の信頼性は依然として懸念事項です。消費者擁護団体による独立試験では、ボンド修復製品の40%が引張強度の測定可能な改善を示さず、消費者の信頼を損ない、規制当局の精査を招いています。

頭皮の健康に対する意識の高まり

パラダイムシフトとして、皮膚科学的研究は現在、マイクロバイオーム科学の進歩に大きく影響を受け、ヘアケアを頭皮の健康を中心とした分野として位置付けています。2024年にFrontiers in Cellular and Infection Microbiologyに掲載された研究では、健康な頭皮状態に関連する15の細菌属が特定されました。特に、CutibacteriumやStaphylococcusなどの種が抗菌ペプチドの産生における役割で注目されました。これらのペプチドは、フケの主な原因であるマラセチアの過増殖を抑制する上で重要な役割を果たしています。この微生物バランスを微調整するために、ブランドはイヌリンなどのプレバイオティクスやプロピオン酸などのポストバイオティクスに注目するようになっています。これは、有益な菌叢を無差別に排除することが多い従来の抗真菌剤からの大きな転換を意味します。2025年、日本のKOSÉ Corporationはラクトバチルス発酵溶解物の力を活用した頭皮セラムを発表しました。臨床試験では、男性型脱毛症に悩む人々において皮脂酸化が28%減少し、毛包密度が向上するという有効性が示されました。分光法を活用して皮脂組成と微生物量を評価するハンドヘルドデバイスなど、診断ツールの台頭が顕著です。これらのデバイスはパーソナライズされた治療プロトコルを作成し、皮膚科医がその後テレヘルス相談で検証します。重要な支持として、米国皮膚科学会は2025年に頭皮マイクロバイオーム分析を臨床実践ガイドラインに統合し、かつて懐疑論者から疑似科学として退けられていた分野に信頼性を与えました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な自宅ヘアケアソリューションの採用 | -0.7% | 南アジア(インド、パキスタン)で強く、東南アジアとラテンアメリカでは中程度 | 中期(2〜4年) |

| 化学成分に関する健康上の懸念 | -0.6% | EUとカリフォルニア州に規制圧力が集中するグローバル市場 | 長期(4年以上) |

| 偽造品の入手可能性 | -0.4% | アジア太平洋と中東・アフリカ、特にeコマースチャネルに集中 | 短期(2年以内) |

| 激しい市場競争 | -0.3% | マスマーケットセグメントで価格競争が最も激しいグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

伝統的な自宅ヘアケアソリューションの採用

伝統的な治療法は、アーユルヴェーダやハーブ治療が文化的に根付いている地域を中心に、大きな復活を遂げています。2024年、インドの伝統医学セクターは181億米ドルという相当な評価額を達成しました。アーユッシュ省によると、合成品に対するより安全な代替品と見なされるアムラ、ブリングラージ、シカカイなどの成分に支えられたヘアケアがこの売上の28%を占めました[3]出典:アーユッシュ省、「伝統医学市場」、ayush.gov.in。DaburやHimalayaなどの企業は、冷蔵なしで長期保存を確保するために伝統的な植物成分と現代の防腐剤を組み合わせたマスマーケット製品を発売することでこのトレンドを活用しています。多国籍ブランドは重大な課題に直面しています。これらの伝統的な治療法は輸入品より50〜70%安く、マーケティング努力では克服が難しい価格対性能のギャップを生み出しています。DIY処方もソーシャルメディアプラットフォームで人気を集めており、米のとぎ汁リンスやココナッツオイルマスクを紹介するTikTok動画は合計500億回以上の視聴回数を記録し、ユーザーはコスト効率と成分の透明性を主な動機として挙げています。しかし、これらの治療法の有効性はさまざまです。査読済み研究によると、ココナッツオイルは洗髪中のタンパク質損失を軽減するのに役立つものの、既存のダメージを修復するわけではなく、この限界は市販のボンド修復トリートメントによって効果的に対処されています。

化学成分に関する健康上の懸念

規制機関が制限物質リストを拡大するにつれ、成分安全性をめぐる議論が激化しています。2025年1月に施行されたカリフォルニア州の安全化粧品法は、ホルムアルデヒド放出防腐剤や特定のアゾ染料を含む24種の化学物質を禁止します。この規制により、ブランドは州内で販売される製品を再処方するか、違反1件につき5,000米ドルの罰則に直面することになります。2024年、欧州連合は特定のUVフィルターやフタル酸エステルなど12種の物質を規則1223/2009の附属書IIに追加し、内分泌かく乱リスクを特定した毒性学的研究を根拠としました。これらの制限はコンプライアンスコストを増加させており、ブランドは代替成分の安定性試験、アレルゲン評価、毒性学的審査を実施しなければならず、製品開発のタイムラインが9〜15ヶ月延長されます。環境ワーキンググループなどの消費者擁護団体がこれらの問題を増幅させています。特定の分子を取り上げた毎年更新される「ダーティダズン」リストは、約3,500万人の米国消費者の購買決定に影響を与えています。しかし、一般の認識はしばしば科学的コンセンサスを上回ります。例えば、パラベンは2004年の研究が乳がんとの関連を示唆した後、広く批判されました。その後の研究では因果関係が認められなかったにもかかわらず、ブランドは評判リスクを軽減するために再処方を続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーが機能的進化を通じて優位を維持

シャンプーは2025年の売上の40.58%を維持し、ヘアケア市場の中核であり続けました。対照的に、スタイリング製品は熱ツールの採用とボンド修復スプレーの人気を反映して、年平均成長率6.54%を記録すると予測されています。このスイングは、わずかな香りや低刺激性の調整ではもはやプレミアムが正当化されない、成熟したウォッシュカテゴリーを示しています。ジスルフィド結合を修復するボンド中心のスタイリングラインは、頻繁にカラー処理をする消費者の間で特に共鳴しています。コンディショナーは28%のシェアで、消費者がリーブインクリームやコーウォッシュレジメンを試みる中、より緩やかな4.8%で成長しています。ヘアカラーは18%で、グレー受容運動からの圧力を受けていますが、プロによる施術がアンモニア暴露を軽減するため、サロンでの強固な地位を維持しています。

2025年のストレートアイロンとカーリングアイロンの世界出荷台数は1億8,000万台を超え、200℃以上の温度でのキューティクル劣化を防ぐヒートシールドセラムへの需要を生み出しています。L'Oréalの2024年ボンド修復製品は初年度に3億2,000万米ドルを計上し、ボンド修復ニッチの12%を獲得しました。精密なGMP認証(ISO 22716)はオンラインでの信頼シグナルとして機能し、偽造品が横行するアジア市場において認証済みスタイリングラインのコンバージョン率を15%向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:マス製品がプレミアム化に向けて進化

マスマーケットラインは2025年の売上の75.68%を支配しましたが、プレミアムコレクションはヘアケア市場全体を112ベーシスポイント上回る年平均成長率6.27%が見込まれています。プレミアムサブセクターは、35〜50%の価格上乗せを正当化する皮膚科医の推薦と臨床的に実証された効能表示によって繁栄しています。北米と西欧は、可処分所得と環境意識が融合する強固な市場であり続けています。サロン系ブランドはスタイリストの信頼を活用して、食料品棚で一般的な価格競争を回避しています。

マスマーケットの主力企業はプロモーションの深さと広範な流通に依存しています。スーパーマーケットの棚での存在感は、eコマースが都市部のシェアを侵食する中でも数量を確保しています。オンラインチャネルは、インフルエンサーとの提携とサブスクリプションモデルに長けたプレミアム参入者に報い、Function of Beautyのようなカスタマイズ処方では再購入率が60%を超えることもあります。パンデミック期のデジタル加速がこれらの購買行動を定着させ、プレミアムラインはダイレクト・トゥ・コンシューマーの成長においてマス製品を上回り続けています。

成分タイプ別:天然処方がパフォーマンスギャップにもかかわらず拡大

従来の化学品は依然として2025年の売上の75.12%を占めていますが、規制義務とハラール基準の厳格化に伴い、天然・オーガニックラインは年平均成長率5.97%に向かっています。中東のハラールセグメントはアルコールフリーおよび動物由来成分フリーの原料を求めており、UAEは2024年に独立監査を義務付けるよう認証規則を更新しました。欧州では、COSMOS認証が植物由来原料の95%をオーガニックとすることを要求しており、2025年のオーガニック売上が18%増加する原動力となっています。

需要があるにもかかわらず、硫酸塩フリーシャンプーは泡立てるためにより多くの量が必要なことが多く、1回の洗髪コストが最大30%上昇します。天然界面活性剤と最小限の合成ブースターを組み合わせたハイブリッド処方は、パフォーマンスと倫理のバランスを取ろうとしていますが、妥協と見なされる批判を受けています。発酵技術により、有効性を犠牲にすることなくビーガンケラチンとスクワランが提供できるようになり、天然の効能表示に具体的なパフォーマンスの根拠が与えられています。米国連邦取引委員会は2024年に、「天然」ラベルは最小限の加工を証明しなければならないと警告しましたが、この基準を満たす自称天然SKUは30%未満です。

流通チャネル別:eコマースが従来の小売を破壊

スーパーマーケットとハイパーマーケットは2025年の支出の34.58%を集めましたが、拡張現実とサブスクリプションボックスが発見を再形成する中、オンラインチャネルは6.53%で成長しました。L'OréalのModiFaceは2025年に20億回以上のバーチャル試着を記録し、ユーザーの30%が48時間以内に購入者に転換しました。これは静的なリスティングの3倍の率です。28%のシェアを持つ専門小売店とサロンは、節約したマージンをパーソナライズされたコンテンツに再投資するダイレクト・トゥ・コンシューマーの動きに対抗しなければなりません。

サブスクリプションプログラムはすでにデジタルヘアケア売上の8%を占めており、機動的な製品開発に活用されるファーストパーティデータを提供しています。しかし、eコマースは偽造リスクを高めています。2025年にサードパーティマーケットプレイスで販売されたヘアケア製品の5件に1件は偽造品または並行輸入品でした。欧州のデジタルサービス法は現在、48時間以内に偽造リスティングを削除できないプラットフォームに責任を課し、強固なブランド検証レイヤーの導入を促しています。

地域分析

アジア太平洋は2025年の売上の35.63%を占め、2031年にかけて5.92%で成長すると予測されています。中国の2024年の政策転換により、輸入承認が18ヶ月から90日に短縮され、ほとんどのSKUに対する動物試験義務が撤廃され、西洋ブランドの参入障壁が大幅に低下しました。ASEAN化粧品指令の相互承認メカニズムは地域展開コストを40%削減し、国境を越えた流通を加速させています。K-ビューティーの影響は依然として顕著であり、韓国の低pHシャンプーと頭皮セラムは、穏やかな洗浄テーマが湿度の高い消費者に共鳴する日本、中国、東南アジアで支持を集めています。インドは分岐を示しており、都市部ではプレミアム輸入品が繁栄する一方、DaburやHimalayaなどのアーユルヴェーダの主力ブランドが2025年の国内シェアの32%を占めています。日本の高齢化人口は白髪防止と増毛への需要を高めており、KaoのSegretalineは2025年に1億8,000万米ドルを売り上げ、前年比22%増となりました。

北米と欧州は合わせて2025年の売上の42%を生み出しましたが、飽和とプライベートラベルの侵食により、より緩やかな4.8%で拡大しています。欧州の規則1223/2009は事実上の世界的な成分基準を設定しており、二重処方を避けるために世界的な採用を促しています。北米のクリーンビューティー支持者は2025年に米国売上のシェアを18%に拡大しましたが、硫酸塩フリーおよびパラベンフリーラインのパフォーマンス不足は依然として主流への転換を妨げています。カナダの米国との規制協力は国境を越えた貿易を容易にしていますが、ケベック州のフランス語包装規則は小規模参入者のリードタイムを延長しています。

南米、中東、アフリカは物流上の障壁にもかかわらず、都市化と所得上昇に支えられて合計5.8%の成長率を記録しています。ブラジルのカール定義カテゴリーとケラチントリートメントは高湿度環境で繁栄し、2025年の市場拡大12%を牽引しています。ハラール基準が中東の需要を促進しており、同地域のハラール化粧品市場は2024年に240億米ドルに達し、ヘアケアが30%のシェアを占めています。UAEは現在、発売に最大9ヶ月を追加するサードパーティ監査を義務付けています。南アフリカの都市部では、ナチュラルヘア支持運動が2025年にカールフレンドリーラインの売上を28%押し上げ、化学的縮毛矯正剤からの転換を示しています。

競合環境

ヘアケア製品市場は中程度の集約を示しており、多国籍企業の優位性と科学主導のニッチプレーヤーの存在感の増大が特徴です。市場リーダーのL'Oréal、Procter & Gamble Company、Unileverは継続的な革新と戦略的買収によってその地位を維持しており、L'OréalのコンシューマープロダクツディビジョンはElvive Glycolic Glossなどの革新に牽引されて8.9%の成長を達成しました。この技術統合は、毛髪の健康と色を分析してパーソナライズされた推奨を提供するL'OréalのMy Hair [iD] Hair Readerなど、消費者向けの診断ツールにも及んでいます。

戦略的パターンは、マスブランドが毛髪の健康への投資意欲の高まりを活用するために高価格帯ラインを導入するなど、価格帯全体でのプレミアム化への注力の増大を示しています。P&Gはヘアケアのオーガニック売上において高い一桁台の成長を報告しており、これは価格上昇、プレミアム製品ミックス、特に北米での数量成長によって牽引されています。

頭皮の健康やダメージ予防などの特定の懸念に対処する専門的なトリートメントにおいてホワイトスペースの機会が生まれており、予防的アプローチが改善的ソリューションよりも支持を集めています。競合環境は戦略的買収を通じて進化し続けており、HenkelがProcter & GambleからGreater ChinaのVidal Sassoonブランドを買収し、プレミアム小売セグメントでの地位を強化したことがその例として挙げられます。

ヘアケア製品業界リーダー

Unilever PLC

L'Oréal S.A.

Estée Lauder Companies

Henkel AG and Co. KGaA

Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ビヨンセ・ノウルズ=カーターが設立したヘアケア企業Cécredは、米国最大のビューティー小売業者であるUlta Beautyを通じた独占流通を開始しました。製品は1,400以上のUlta Beauty店舗とデジタルプラットフォームで販売可能となり、Ulta Beautyの歴史上最大の独占ヘアケア製品発売となりました。

- 2025年1月:JVNは、Reparative Bond Gloss、シャンプー、コンディショナーの3つのヘアケア製品で製品ポートフォリオを拡大しました。これらの製品は毛髪の損傷したケラチン結合を修復し、ツヤを向上させます。製品はSephora.comとJVNhair.comを通じて販売されました。

- 2025年1月:Clairolは、鮮やかな色と毛髪強化特性を組み合わせた新しいヘアカラーラインColorStrongを発売しました。この製品ラインは消費者に豊かな発色と毛髪強化の両方の効果を提供しました。

- 2024年11月:CavinKare Pvt Ltdは、IndicaブランドのもとでNatural and Nourish Creme Hair Colorを発売しました。製品ラインはナチュラルブラック、ダークブラウン、バーガンディのバリアントで構成され、すべての流通チャネルで15インドルピーから販売されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルヘアケア製品市場を、人間の頭皮または毛髪への使用を目的として販売されるシャンプー、コンディショナー、染毛剤、スタイリング剤、ヘアリペアトリートメント、オイル、およびセラムの小売販売から生み出される価値として定義しています。

機能的アクセサリー(家電製品、くし)、ペット用製品、およびプロフェッショナル専用のバックバーフォーミュレーションは除外されています。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- ヘアカラー

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- プレミアム製品

- マス製品

- 成分タイプ別

- 天然・オーガニック

- 従来型・合成

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- メキシコ

- カナダ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- 欧州その他

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

仮定を精緻化するため、アジア太平洋、北米、欧州、南米、中東・アフリカにわたるサロンチェーンの皮膚科医、原料サプライヤー、地域ディストリビューター、およびバイヤーにインタビューを実施しています。これらの対話を通じて、使用頻度、新興のクリーンラベルへの嗜好、および平均販売価格を検証し、二次データによって生じたギャップを埋め、最終的なトライアンギュレーションを強化しています。

デスクリサーチ

Mordorのアナリストは、UN Comtrade(HS 3305貿易フロー)、米国国勢調査局の小売指標、Eurostatの生産指数、WHOの化粧品安全アラート、Cosmetics EuropeまたはPersonal Care Products Councilの業界団体ブリーフなど、ペイウォールのないティア1リポジトリから供給・需要のフットプリントを収集する体系的なデスクリサーチから着手します。企業の10-K、投資家向け資料、プレスリリースによってブランドレベルの収益内訳を補完し、D&B HooversおよびDow Jones Factiva を活用してプライベートラベルの規模を把握し、M&Aの動向を監視しています。ここで挙げたソースは調査プロセスの例示であり、データの検証と明確化のために複数の追加的な公開・独自資料もレビューしています。

市場規模の算定と予測

トップダウンモデルでは、人口レベルの洗髪頻度、カテゴリー浸透率、および平均パック価格を国別収益プールに変換し、さらにチャネルシェアの分割と通貨換算を通じてフィルタリングします。サプライヤーのロールアップおよびサンプリングされたASPと数量のクロスチェックにより、ボトムアップの妥当性検証を行います。モデルに組み込まれた主要ドライバーには、オンラインチャネルシェア、プレミアム化指数、界面活性剤およびシリコーンの原材料価格トレンド、および一人当たり可処分所得が含まれます。5年間の予測には、シナリオ分析と組み合わせた多変量回帰を使用し、一次専門家によって検証されたプレミアム採用率および天然成分採用に関する弾力性を反映しています。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:過去系列との自動分散スキャン、シニアアナリストによるピアレビュー、およびリサーチマネージャーによる最終承認。モデルは年次で更新され、主要な規制変更や通貨ショックなどの重大なイベントが発生した場合には中間改訂が実施されます。

MordorのヘアケアProducts基準値が信頼性を持つ理由

公表されている数値は、企業が異なる製品バスケット、価格基準、および更新頻度を選択するため、しばしば乖離が生じます。

主要なギャップの要因は、スコープの広さ(一部のパブリッシャーは頭皮専用の皮膚科的トリートメントやサロンのバックバー数量を小売合計に含める)、通貨年の選択、および楽観的なプレミアム価格設定の前提です。Mordorの明確に定義された小売専用スコープ、年次通貨再換算、および出荷データとのクロスチェックにより、過大評価と過小評価の両方を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 95.39 B | Mordor Intelligence | - |

| USD 113.93 B | Regional Consultancy A | プロフェッショナル向けバックバー売上を含み、頭皮トリートメントデバイスと消耗品をバンドルしている |

| USD 110.77 B | Trade Journal B | 地域ミックス調整なしに単一のグローバルASPを適用している |

| USD 82.39 B | Global Consultancy C | プレミアムオンライン専売ブランドを除外し、パンデミック前のレートで通貨換算している |

要約すると、Mordor Intelligenceが採用する厳格なスコープ選択、デュアルトラック検証、および適時の更新サイクルにより、意思決定者は再現性があり即時活用可能な、バランスのとれた透明性の高い基準値を得ることができます。

レポートで回答される主要な質問

世界のヘアケア市場の2031年における予測値はいくらですか?

ヘアケア市場は年平均成長率3.85%で成長し、2031年までに1,226億米ドルに達すると予測されています。

現在のヘアケア売上をリードしている地域はどこですか?

アジア太平洋が2025年の世界売上の35.63%をリードし、最も速い地域成長見通しを維持しています。

スタイリング製品がシャンプーより速く成長しているのはなぜですか?

スタイリングラインは、広く普及した熱ツール使用によるダメージに対応するボンド修復と熱保護技術を組み込んでおり、年平均成長率6.54%が予測されています。

eコマースはヘアケア売上成長においてどのような役割を果たしていますか?

オンラインチャネルはバーチャル試着技術、サブスクリプションモデル、ダイレクト・トゥ・コンシューマーのパーソナライゼーションツールに支えられ、年率6.53%で成長しています。

最終更新日: