リップケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリップケア製品市場分析

リップケア製品市場規模は、2025年の33億8,000万米ドルから2026年には35億5,000万米ドルに拡大し、2031年までに46億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率5.41%で成長します。このセクターは、基本的なバームから、保湿、紫外線防止、エイジングケア成分、カラーをスティックからオーバーナイトマスクまで多様なフォーマットで組み合わせた多機能トリートメントへとシフトしています。消費者は「リップのスキンケア」ルーティンを形成するエクスフォリエーティングスクラブやティンテッドハイブリッド製品を好む傾向にあり、このパターンはK-ビューティーの影響と皮膚科医の推奨によって強化されています。クリーンビューティーへの需要がナチュラル・オーガニック製品の発売を加速させる一方、関税圧力と原材料価格の変動がブランドに垂直統合によるコスト最適化を促しています。デジタルコマース、詰め替え可能な包装、ハラール認証が競争戦略を再形成しており、既存企業はオムニチャネル戦略を採用し、インディーブランドはソーシャルメディアを活用してリーチを拡大しています。

主要レポートのポイント

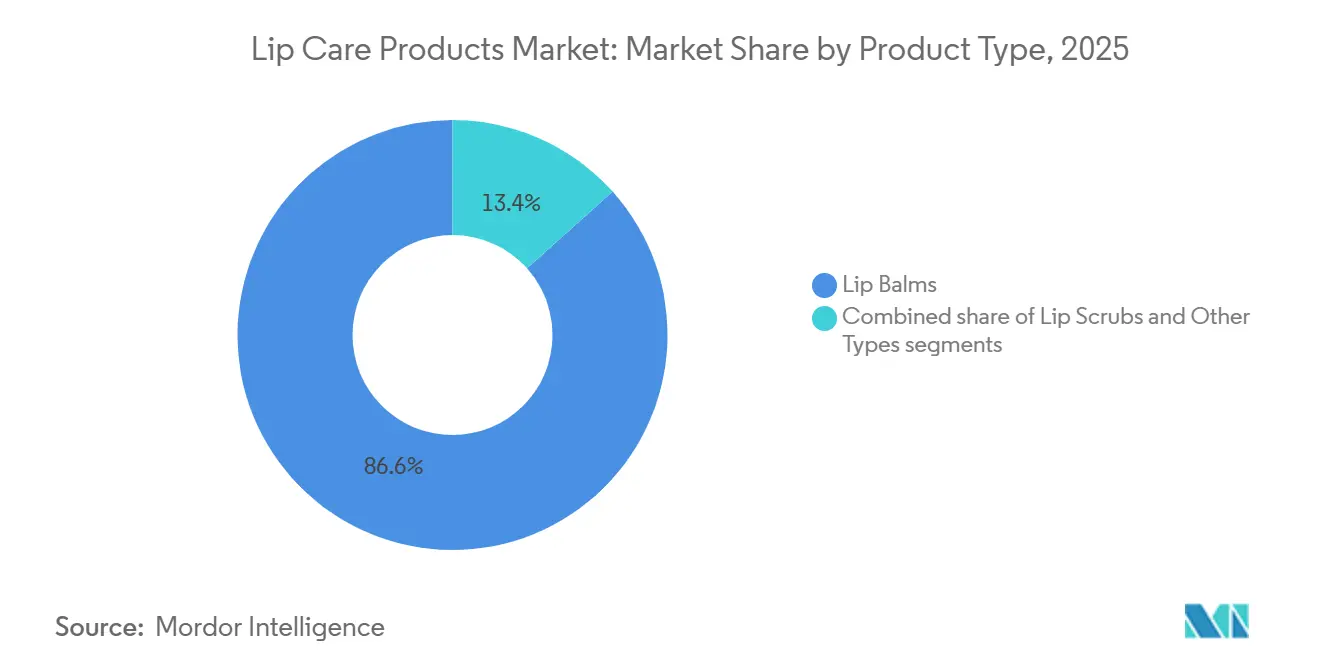

- 製品タイプ別では、リップバームが2025年のリップケア製品市場シェアの86.62%を占め、リップスクラブは2031年にかけて年平均成長率7.16%で成長すると予測されています。

- 性質別では、従来型製品が2025年の売上の84.66%を占めましたが、ナチュラル・オーガニックフォーマットは2031年にかけて年平均成長率6.90%で拡大しています。

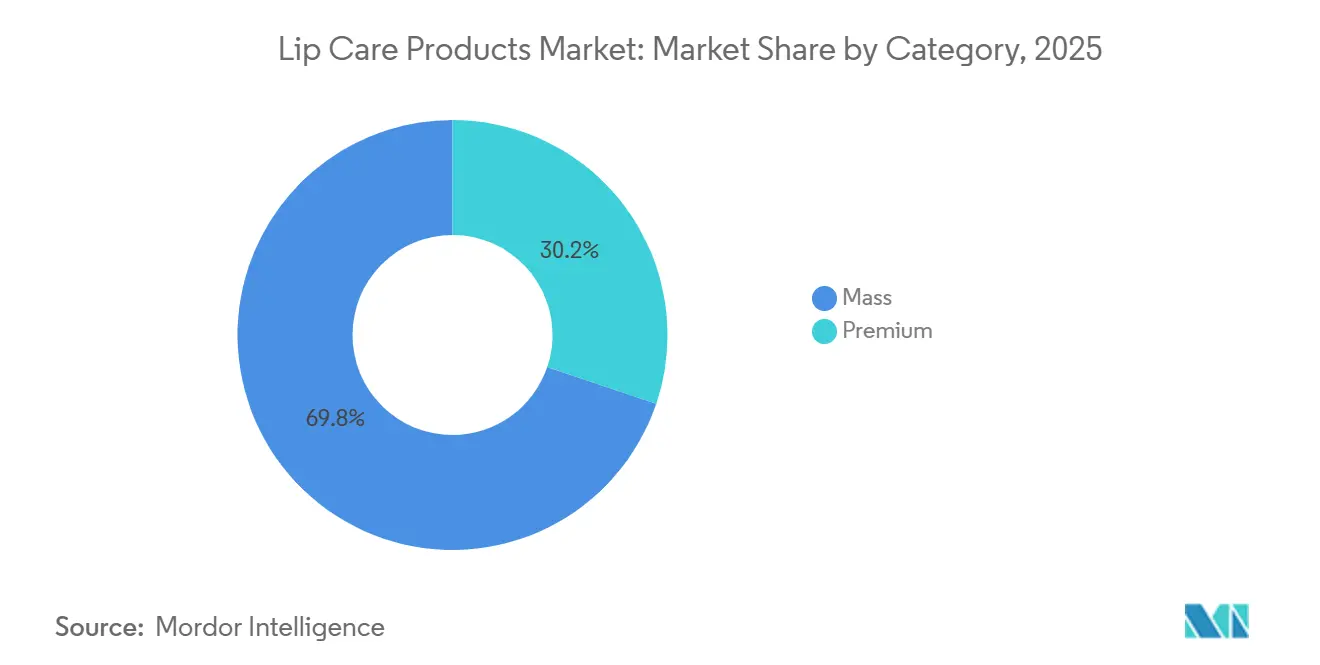

- カテゴリー別では、マスマーケット製品が2025年の売上の69.81%を占め、プレミアム製品は2031年にかけて年平均成長率6.72%で拡大すると予測されています。

- 包装別では、チューブが2025年の売上の45.93%を占め、ジャーはオーバーナイトマスクと詰め替えシステムの普及により年平均成長率6.59%で推移する見込みです。

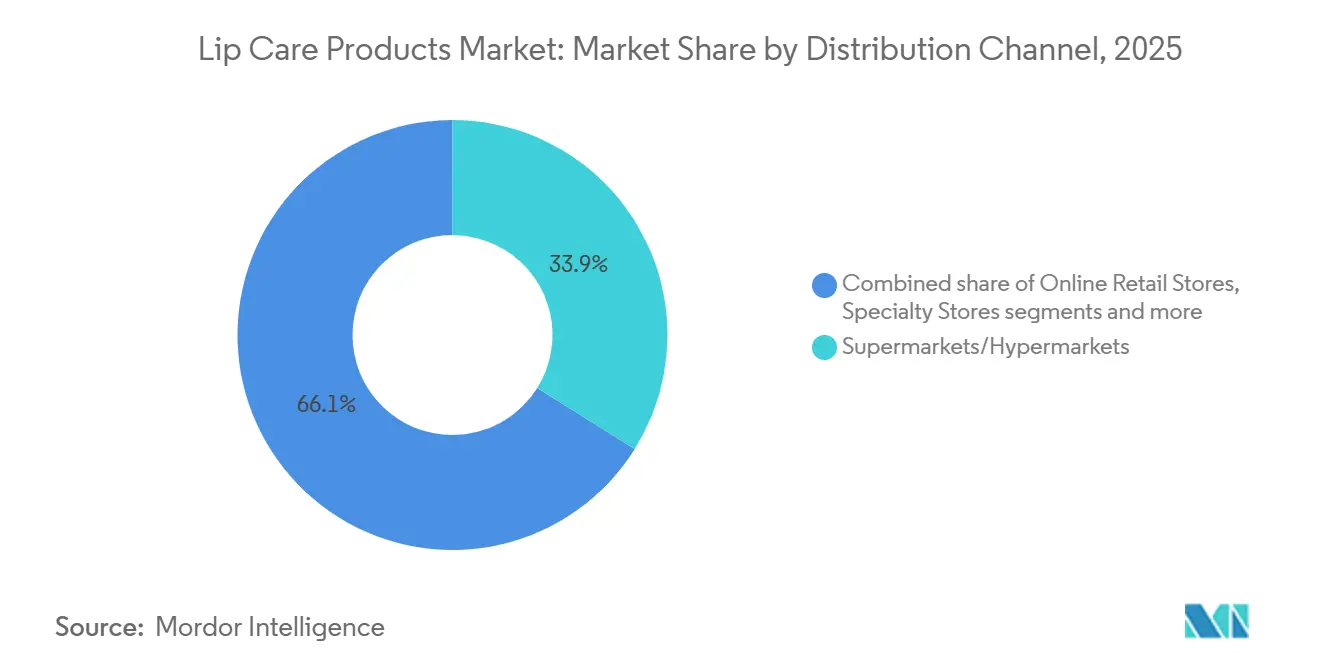

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の販売量の33.90%を占めましたが、オンライン小売は直販ブランドの台頭を背景に年平均成長率6.18%で拡大しています。

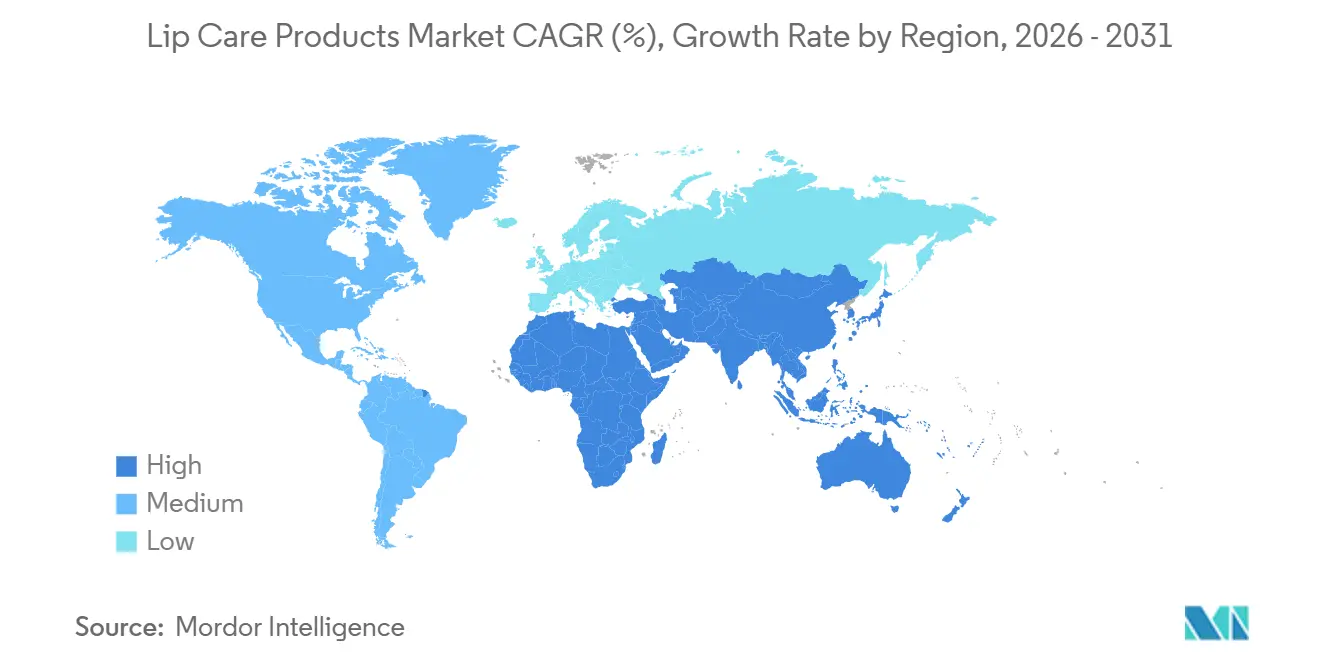

- 地域別では、アジア太平洋地域が2025年の売上の36.89%を生み出し、中東・アフリカセグメントは2031年にかけて年平均成長率6.47%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリップケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リップの健康、外見、日常グルーミングルーティンに対する消費者意識の高まり | +1.2% | アジア太平洋および北米で顕著な普及を伴うグローバル | 中期(2~4年) |

| 保湿、SPF保護、エイジングケア効果を提供する多機能リップ製品への強い需要 | +1.0% | グローバル、特に北米、欧州、中東・アフリカ | 中期(2~4年) |

| ナチュラル、オーガニック、ヴィーガン、クルエルティフリー処方への嗜好の高まり | +0.9% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 保湿、オイル、ティンテッドトリートメントを組み合わせたハイブリッド「ケア×カラー」バームの急速な普及 | +0.8% | アジア太平洋(K-ビューティーの影響)、北米、欧州 | 短期(2年以内) |

| 男性グルーミングセグメントの拡大による男性向けリップケアソリューションへの需要増加 | +0.5% | アジア太平洋(シンガポール、韓国、日本)、北米、中東 | 中期(2~4年) |

| カスタマイズおよびパーソナライズされたリップケア製品への関心の高まり | +0.4% | 北米、欧州、アジア太平洋の富裕層都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リップの健康、外見、日常グルーミングルーティンに対する消費者意識の高まり

リップの健康、外見、グルーミングルーティンに対する消費者の重視がリップケア製品市場を再形成しており、リップは日常のスキンケアおよびビューティーレジメンに不可欠な要素となっています。2024年、英国国家統計局(ONS)のデータによると、英国の家計はパーソナルケア製品およびサービスに約379億ポンドを支出しており、グルーミング必需品への投資意欲の高さが示されています[1]出典:英国国家統計局、消費者トレンド:2024年第4四半期、

ons.gov.uk 。このトレンドにより、リップバーム、スクラブ、ティンテッドトリートメントなどの製品は、時折使用するものから日常の必需品へと格上げされています。VaselineやNiveaなどの確立されたブランドは、ターゲットを絞った補修・保湿スティックを含むラインナップを多様化し、リップケアを日常のスキンケアルーティンに組み込んでいます。同時に、Fenty BeautyやMaybellineなどのビューティー系企業は、グロスやティンテッドバームにコンディショニング成分を配合し、審美的な向上と長期的なリップの健康の両方に対する消費者需要に応えています。太陽光や大気汚染などの環境要因への意識の高まりが、La Roche-PosayやAquaphorなどのブランドが強調するSPFおよびバリア保護フォーマットへの需要をさらに押し上げています。マルチステップのリップルーティンを促進するソーシャルメディアのトレンドや、Burt's Beesの天然ワックスベースのバームやLaneige風のオーバーナイトマスクなどのクリーンで多機能な処方のイノベーションも市場成長に貢献しています。先進的なビューティー市場を持つ北米と欧州は、プレミアム化トレンドをリードし続け、グローバルな普及と製品ポジショニングに影響を与えています。

保湿、SPF保護、エイジングケア効果を提供する多機能リップ製品への強い需要

保湿、SPF保護、エイジングケア効果を組み合わせた多機能リップ製品への消費者需要がリップケア市場を再形成しています。このシフトは、日常的な環境ストレスへの暴露によって促進される、複数の悩みに対応した合理的なソリューションへの嗜好を反映しています。基本的なリップバームは、強力な保湿のためのヒアルロン酸やセラミドなどの成分と、乾燥、ひび割れ、早期老化に対抗するための広域スペクトルUVフィルターを配合した高度な処方へと進化しています。Cetaphil Protective Lip Balmなどのブランドは、エチルヘキシルメトキシシンナメートを配合したSPF50リップバームでこのトレンドを体現し、規制基準を満たしながらミニマリストスキンケアルーティンに対応しています。ペプチドを含むエイジングケア成分は、細かいラインをターゲットにし弾力性を改善するために配合が増加しており、目に見える効果を求める消費者にアピールしています。例えば、Lotus Herbalsはペプチド配合バームを提供し、保湿と大気汚染・紫外線ダメージからの保護を提供しながら皮膚バリアを強化しています。ソーシャルメディアと「スキニフィケーション」トレンドが、睡眠中に補修・再生するLaneige のリップセラムやオーバーナイトトリートメントなどの製品の普及をさらに促進しています。さらに、ペトロラタムの代わりに天然ワックスを使用したクリーン処方は、テクスチャーを損なうことなく成分の生体利用率を高めます。中東・アフリカなど地域の気候が、年間を通じた使用を想定した気候適応型多機能製品の開発に影響を与えています。

ナチュラル、オーガニック、ヴィーガン、クルエルティフリー処方への嗜好の高まり

ナチュラル、オーガニック、ヴィーガン、クルエルティフリー処方への消費者需要がリップケア市場を再形成しており、消費者は合成代替品よりも倫理的な調達と肌に安全な成分を優先しています。このシフトは、リップの健康への関心の高まりと一致しており、2024年の全米衛生財団のデータによると、購買者の74%がパーソナルケア製品においてオーガニック成分を好むことが示されています[2]出典:全米衛生財団、消費者の74%がパーソナルケア製品においてオーガニック成分を重視、

nsf.org。その結果、ペトロラタムベースのバームから、効果的な保湿を提供する植物由来の選択肢への顕著な移行が見られます。Hurraw!などのブランドは、ひまわり種子油やカンデリラワックスなどのオーガニック原料から作られたプレミアムヴィーガンバームでこのトレンドを活用し、クルエルティフリーで長持ちする保湿ソリューションへの消費者需要に応えています。保湿、SPF保護、非遺伝子組み換えビタミンEなどの天然抗酸化物質を組み合わせた多機能処方は、特にエイジングケア効果とミツバチ不使用ワックスを求める消費者の間で支持を集めています。ソーシャルメディアがこのトレンドをさらに増幅させており、オーガニックシアバターとカラーを組み合わせたPacificaのヴィーガンティンテッドバームなどの製品を使ったセルフケアルーティンが紹介されています。ホホバとカカオバターを使用したEthiqueの家庭用コンポスト可能なヴィーガンリップバームなどのイノベーションは、プラスチック廃棄物を削減しながら気候適応ニーズに対応しています。北米と欧州における地域的なプレミアム化が、天然の有効性と高級感のあるテクスチャーを融合させ、オーガニック志向の消費者の期待に応えながらグローバルな普及を促進しています。

男性グルーミングセグメントの拡大による男性向けリップケアソリューションへの需要増加

男性グルーミングセグメントは著しい成長を遂げており、男性専用にカスタマイズされたリップケア製品への需要を牽引しています。男性が日常のスキンケアおよびグルーミングルーティンにリップの健康を取り入れるようになるにつれ、保湿、保護、クリーン処方への注目が性別特化型ソリューションにも広がっています。マットで無香料のバームなどの製品が支持を集めており、都市部の大気汚染や屋外での暴露に対応しながら審美的な光沢よりも機能性を優先しています。例えば、Jack BlackのIntense Therapy Lip BalmはシアバターとビタミンEを組み合わせ、補修、エイジングケア効果、SPF保護を提供し、一般的な製品の代替を求める男性にアピールしています。日本では、Hot Pepper Beauty Academyのデータが、男性のスキンケアコスメへの月平均支出が2022年の1,344円から2024年には1,586円に増加していることを示しており、専門的なリップケアへの投資意欲の高まりを反映しています[3]出典:Hot Pepper Beauty Academy、ビューティーセンサス2024年下半期、

hba.beauty.hotpepper.jp 。ソーシャルメディアのインフルエンサーがこれらのルーティンを特に若い世代の間で一般化させており、ヴィーガンおよびオーガニック製品への嗜好をBrickell Men's Productsなどの男性向けスキンケアラインと結びつけています。さらに、Patricks LB1マットフィニッシュ保湿リップバームなどのブランドのペプチド配合バームは、気候適応型の保護とアクティブなライフスタイルに対応しています。アジア太平洋および北米における地域的なプレミアム化が、クリーン成分と機能性を統合したマスキュリンブランディングを育成しながら、グローバルな製品発売をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一定品質のナチュラル・オーガニック成分の安定調達の困難 | -0.6% | 北米と欧州で特に深刻なグローバル | 中期(2~4年) |

| 刺激、アレルギー、製品感受性リスクに関する消費者の懸念 | -0.5% | グローバル、特に北米と欧州 | 短期(2年以内) |

| コストと供給可能性に影響を与える原材料サプライチェーンの不安定性 | -0.7% | 西アフリカ(シア、カカオ)から全地域に波及するグローバル | 短期(2年以内) |

| 包装および法令遵守費用を増加させる持続可能性要件の高まり | -0.6% | 欧州(EU包装・包装廃棄物規則の義務)、北米、グローバルな多国籍ブランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一定品質のナチュラル・オーガニック成分の安定調達の困難

一定品質のナチュラル・オーガニック成分の安定調達は、リップケア業界にとって重大な課題をもたらしており、供給量の変動と品質のばらつきがクリーンビューティー処方の生産を妨げています。消費者は日常のグルーミングや多機能製品のトレンドに後押しされ、ヴィーガンおよびクルエルティフリーの選択肢をますます求めています。Burt's Beesなどのブランドは、季節的な不足が生じやすい地域から調達するオーガニックミツロウとペパーミントへの依存により困難に直面しており、保湿やSPF性能を損なう可能性のある処方変更を余儀なくされています。気候変動と地域の生物多様性の制限が、シアバターやホホバなどの天然成分のサプライチェーンをさらに複雑にし、男性グルーミング製品で求められるエイジングケアペプチドやバリア保護ハイブリッドの導入を遅らせています。カンデリラワックスなどの代替品に対する倫理的調達要件が規制上の複雑さを加え、大気汚染にさらされるルーティン向けの気候適応型ソリューションのイノベーションを遅らせています。植物化学の変動が製品のテクスチャーと有効性に影響を与えるため、ソーシャルメディアによる消費者の期待が精査を増幅させ、ブランドは合成安定剤なしにプレミアム品質を維持することを迫られています。サプライヤーの多様化は単一調達源のリスクを軽減しますが、オーガニック認証のコストを増加させ、基本的なバームを超えた製品を求める価格に敏感な男性消費者への圧力となっています。さらに、パーム誘導体に関する欧州連合森林破壊規制(EUDR)などの規制措置が成分の選択肢を制限し、ペトロラタムベース製品からナチュラルで多機能なソリューションへの移行をさらに制約しています。

刺激、アレルギー、製品感受性リスクに関する消費者の懸念

刺激、アレルギー、製品感受性リスクに関する懸念がリップケア製品への消費者の信頼に影響を与えており、特にナチュラルや多機能処方でさえも副作用を引き起こす可能性があります。例えば、リモネンやヒマシ油などの成分を含むEOSブランドのオーガニックリップバームは、アレルギー性接触皮膚炎(腫れ、赤み、ひび割れ)と関連付けられており、保湿やSPF効果があるにもかかわらずリピート購入を妨げています。一定品質のオーガニック成分の調達課題や、プロポリスやペルーバルサムなどの植物エキスの品質のばらつきが感受性リスクをさらに高め、特にヴィーガンおよびクルエルティフリーの選択肢において問題となっています。これらの問題は、大気汚染にさらされた肌向けにマットで無香料のフォーマットを優先する男性グルーミング製品の開発を複雑にしています。さらに、ティンテッドバームやオーバーナイトマスクの香料や防腐剤が刺激を悪化させ、ソーシャルメディアでの精査が高まる中でエイジングケアペプチドやバリアハイブリッドの普及を遅らせています。SPF配合製品の化学的日焼け止めも接触性口唇炎を引き起こし、倫理的な調達がすでに処方の安定性を圧迫している北米と欧州のプレミアム化トレンドと相反しています。無香料のペトロラタム代替品などのイノベーションが支持を集めている一方、消費者の信頼を回復するためには厳格なパッチテストが不可欠です。全体として、アレルギーへの懸念と供給の不安定性が多機能ナチュラル製品への試みを制限し、リップケアカテゴリーの成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクラブとマスクがバーム優位の中でニッチを開拓

リップバームはリップケア製品市場の最大シェアを占め、2025年の予測売上の86.62%を占めています。これらの製品は、保湿、SPF保護、リップの健康全般に対する消費者ニーズに応える日常使いの必需品として広く認識されています。その手頃な価格とスーパーマーケット、薬局、コンビニエンスストアでの入手しやすさが、男性グルーミングセグメントやクリーンビューティー消費者を含む幅広い普及を促進しています。ナチュラル成分の調達における課題にもかかわらず、リップバームは日常のグルーミングルーティンに不可欠な存在であり続けています。クラシックなスティックフォーマットで薬用ケアを提供するCarmexなどのブランドが、ほとんどのユーザーの刺激リスクを最小限に抑えながらルーティンへの統合における役割をさらに強化しています。

リップスクラブは2031年にかけて年間成長率7.16%が予測されており、急成長セグメントとして台頭しています。これらの製品は、フェイシャルスキンケアの実践に触発されたマルチステップケアルーティンを可能にすることでリップバームを補完します。乾燥やフレーキングに対処し、マスクやティントの塗布前にリップを整え、ヴィーガンおよびオーガニック処方を求める消費者にアピールします。Fresh Sugar Lip Polishなどの製品がこのトレンドを体現しており、リップを滑らかにしてエイジングケアセラムの吸収を高める穏やかなエクスフォリエーションを提供しています。このセグメントはまた、アレルギーや合成刺激物に関する消費者の懸念に対応しながらプレミアム化にも貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:クリーンビューティーの勢いの中でオーガニックバリアントがシェアを拡大

従来型処方が最大シェアを占め、2025年の売上の84.66%を占めると予測されています。これは、コスト効率、棚での安定性、幅広い小売流通に注力するマスマーケットブランドが、日常のグルーミングニーズと成長する男性消費者セグメントに対応していることによります。これらの製品は、ジメチコンやフェニルトリメチコンなどの合成エモリエント、フェノキシエタノールや承認済みパラベンなどの防腐剤、ペトロラタムやマイクロクリスタリンワックスなどの石油由来ワックスに依存しています。これらの成分は、信頼性の高い保湿、SPF統合、一貫したテクスチャーを確保し、スーパーマーケットや薬局で広く入手可能です。これらの処方の安定性は多機能需要をサポートし、ChapStickなどのブランドが定期使用者の刺激リスクを最小限に抑えながらオーガニック代替品の調達課題に対応するティンテッドスティックで一貫したパフォーマンスを提供することを可能にしています。

ナチュラル・オーガニックバリアントは2031年にかけて年平均成長率6.90%で成長すると予測されており、成分の透明性、アレルゲン回避、環境持続可能性への需要の増加によって牽引されています。これらの製品は、ヴィーガン、クルエルティフリーの選択肢とマルチステップスキンケアルーティンへの消費者嗜好と一致しています。シアバターやカカオバターの価格変動、高いオーガニック認証コスト、長いリードタイムなどの課題にもかかわらず、これらの製品は単価が高く、スクラブやマスクなどのプレミアム製品にアップグレードする消費者のロイヤルティを育成しています。Lushなどのブランドは、100%ナチュラルのリップスクラブとバームでこのトレンドを体現し、感受性への懸念に対応しながら日中の保護と夜間の回復のためのプレミアム処方を提供しています。

カテゴリー別:消費者が有効性を求めてアップグレードするにつれプレミアムセグメントが拡大

マスマーケット製品が最大シェアを占め、2025年の予測売上の69.81%を占めています。これらの製品は、スーパーマーケット、ハイパーマーケット、薬局、ドラッグストアを通じて、1単位あたり5米ドル未満の価格帯で提供され、市場を支配しています。その入手しやすさと高い補充頻度が日常のグルーミングルーティンに対応しています。リップバームが売上の86.62%を占め、従来型処方が84.66%を占めています。幅広い流通がプレミアムコストなしに男性グルーミング製品と多機能保湿ソリューションの拡大をサポートしています。Blistexなどのブランドは、冷感メントールを含む薬用スティックでこのトレンドを活用し、衝動買いを促しながら大気汚染や乾燥に対する日常的な保護ニーズに対応するためにレジ付近に戦略的に配置しています。マスマーケットブランドは、積極的なプロモーション価格設定、衝動買いを促す配置、フレーバーバリアントや季節限定包装を含む幅広いSKUを通じてリーダーシップを維持しています。これらの戦略は、関税によるコスト上昇と景気後退リスクによるマージン圧力に対抗し、男性向けマットバームや基本的なSPFハイブリッドの薬局での製品入手可能性を確保するのに役立っています。

プレミアム製品は2031年にかけて年平均成長率6.72%で成長すると予測されており、皮膚科医推奨の処方、高級ブランドの遺産、臨床的に実証されたクレームへの消費者嗜好によって牽引され、価格帯は1単位あたり15米ドルから50米ドルの範囲です。この成長は、6.90%成長が予測されるオーガニックセグメントおよび7.16%拡大が予測されるスクラブセグメントと一致しています。これらのカテゴリーは、合成代替品よりもナチュラル成分、エイジングケアペプチド、集中マスクを優先するクリーンビューティー消費者にアピールしています。La MerやSisley Parisなどのブランドは、マルチステップスキンケアルーティンにシームレスに統合し、長期的なリップの健康を促進しアレルゲンへの懸念に対応する高級製品でこのトレンドを体現しています。

包装タイプ別:マスクと詰め替えの普及に伴いジャーが支持を拡大

チューブが最大シェアを占め、2025年の予測売上の45.93%を占めており、その携帯性、衛生的な指を使わない塗布、製品の無駄を最小限に抑えるスクイーズ&ツイスト式ディスペンサーによって牽引されています。スリムなデザインはハンドバッグやトラベルキットに収まりやすく、マスマーケットおよび薬局チャネルでの利便性重視の購買をサポートしています。一方、ジャーは2031年にかけて年間成長率6.59%で成長すると予測されており、集中ケアルーティンを重視するオーバーナイトリップマスクと詰め替え可能なプレミアムシステムの人気上昇によって牽引されています。ジャーのすくい取れるテクスチャーは贅沢さとトリートメント効果を伝え、消費者がこのフォーマットをより深いパフォーマンス効果と結びつけるよう促しています。Laneige などのブランドはジャーベースのリップスリーピングマスクを普及させ、包装、感覚的な魅力、知覚されるプレミアム価値の間の結びつきを強化しています。さらに、詰め替え可能なコンセプトは、使い捨て品の再利用を促進することでジャーを持続可能性トレンドと一致させています。

缶やスティック、コンパクトなどの代替フォーマットは、ライフスタイルポジショニングと衝動買いによって形成されたニッチ市場に対応しています。金属缶は耐久性と携帯性を提供し、特に頑丈な包装を重視するアウトドア愛好家向けにマーケティングされるバームに適しています。スティックフォーマットは片手での塗布とレジでの高い視認性を可能にし、スーパーマーケットやトラベルリテールでの利便性重視の購買をサポートしています。欧州連合包装・包装廃棄物規則などの規制変更が、ブランドにポリプロピレンやポリエチレン製のモノマテリアルチューブの採用を促し、リサイクルを簡素化し汚染リスクを低減しています。包装イノベーションは、衛生嗜好、贅沢感の演出、詰め替えシステム、規制遵守によってますます影響を受けています。

流通チャネル別:オンライン小売の急増により直販ブランドが従来の仲介者を迂回

スーパーマーケットおよびハイパーマーケットが2025年の流通の最大シェアを占め、33.90%を占めています。これらのチャネルは、高い来客数、レジ付近への戦略的な衝動買い配置、広範な地理的リーチの恩恵を受け、マスマーケットの販売量をサポートしています。そのスケールメリットにより、利便性重視の購買を目的とした主流のリップバームと入門レベルのトリートメントに不可欠な存在となっています。薬局およびドラッグストアも、薬用および皮膚科医推奨のリップトリートメントをスキンケアおよび市販薬製品と並べて配置することで臨床的な信頼性を強化し、有効性重視の買い物客にアピールするという重要な役割を果たしています。Ulta Beautyなどの専門ビューティーストアは、テスターとアドバイザーを備えたキュレーションされた発見スペースを提供し、プレステージ製品や限定発売に対してプレミアムを支払う意欲のある消費者を引き付けています。

オンライン小売チャネルは2031年にかけて年間成長率6.18%で成長すると予測されており、直販拡大、ソーシャルコマースの統合、TikTok、Instagram、YouTubeなどのプラットフォームでのインフルエンサー主導の発見によって牽引されています。デジタルネイティブブランドはこれらのプラットフォームを活用してオフライン展開前にコミュニティの信頼を構築しています。例えば、Rhodeは2025年秋にSephoraに参入し、プレステージ小売パートナーシップがリーチを拡大しながら直販チャネルがマージン管理とファーストパーティ顧客データへのアクセスを維持するハイブリッドオムニチャネル戦略を示しました。中東・北アフリカでは、強いモール文化が急速なeコマース成長と共存しており、特にアラブ首長国連邦とサウジアラビアではオンラインコンテンツが購買決定に大きな影響を与えています。流通戦略は、デジタルによる発見、臨床的な信頼性、体験型小売が連携するオムニチャネルモデルへと進化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のリップケア製品の予測売上において最大シェアの36.89%を占めました。この優位性は、製品使用を促しリピート購入を促進する湿潤な気候と、インドおよび東南アジアにおける可処分所得の増加に起因しています。インドにおける都市化とデジタルコマースの成長がマスマーケットおよびプレミアムリップケア製品へのアクセスを改善し、規制の枠組みが品質基準を向上させています。K-ビューティートレンドの影響が、保湿、ティント、グロスを一つの製品に組み合わせたハイブリッド製品の普及を加速させています。Innisfreeなどのブランドは、多機能リップバームを地域の嗜好に合わせることでこのトレンドを活用しています。中国では、事前市場登録と成分安全性評価を含む国家薬品監督管理局の遵守要件が複雑さを加えますが、消費者の信頼を強化しています。ASEAN化粧品指令は主要国間の市場参入を簡素化していますが、JAKIMやインドネシア・ウラマー評議会などの機関によるハラール認証要件が倫理的に意識の高い消費者へのアクセスを提供しています。

中東・アフリカ地域は2031年にかけて最も速い年間成長率6.47%で成長すると予測されています。この成長は、ハラール認証化粧品への需要の増加、湾岸協力会議諸国における急速な都市化、バリア補修処方を必要とする極端な気候によって牽引されています。高温乾燥の気候と長時間の日光暴露が、SPFと保湿成分(ヒアルロン酸やセラミドなど)を含む長持ちするリップ製品への需要を高めています。アラブ首長国連邦などの市場では、強いモール文化が急速なデジタル普及と共存し、プレミアムおよびマスマーケットブランドのオムニチャネル流通をサポートしています。エアコンによる気候誘発性の乾燥が閉塞性・保湿封止処方への嗜好をさらに増幅させており、ハラール認証が成分の透明性を宗教的遵守と一致させることで信頼を高めています。

北米と欧州は、成熟した小売インフラと厳格な規制基準によりグローバルなベンチマークを設定することが多く、依然として重要な市場であり続けています。欧州連合化粧品規則(EC)第1223/2009号は、包括的な安全性評価を義務付け、1,600以上の物質を制限し、26の香料アレルゲンの開示を要求しており、処方の複雑さを増す一方で消費者の信頼を高めています。北米では、Burt's Beesなどのブランドがこの規制の枠組みの中でナチュラル製品のポジショニングを活用して信頼とロイヤルティを構築しています。ブラジル、アルゼンチン、コロンビアを含む南米市場は、中産階級の所得増加とデジタルコマースの普及深化の恩恵を受けていますが、規制の断片化と輸入関税が課題をもたらしています。MENA地域外のアフリカでは、都市化とモバイルコマースが南アフリカやナイジェリアなどの国々に長期的な可能性を生み出していますが、インフラのギャップと通貨の変動が現在成長見通しを抑制しています。

競合環境

世界のリップケア製品市場は中程度の集中度を示しており、多国籍企業はそのスケール、流通ネットワーク、多額の研究開発予算を活用してマスマーケットとプレミアムセグメントの両方でポジションを維持しています。Unilever、L'Oréal、Beiersdorf、Kenvue、EOSなどの企業は、広範な小売パートナーシップとグローバルサプライチェーンを活用して製品の幅広い入手可能性を確保し、多様な消費者層に対応しています。高度な研究開発能力により、規制変更、持続可能性要件、ティンテッドオイルやハイブリッドケア+カラーバームなどの新興トレンドに迅速に適応し、カテゴリー内でのブランドロイヤルティとイノベーションを育成しています。

デジタルネイティブおよび直販ブランドは、ソーシャルコマース、インフルエンサーコラボレーション、成分の透明性を活用して特にミレニアル世代とZ世代の若い消費者を引き付けることで、この競合環境を補完しています。RhodeやBite Beautyなどのブランドは、機能的な効果、ナチュラル成分、クリーンラベルクレームに関する信頼を構築するためのインフルエンサー主導のストーリーテリング、オンラインファーストの製品発売、コミュニティエンゲージメントの有効性を示しています。従来の小売チャネルを迂回することで、これらのブランドは運営コストを削減し、デジタルマーケティングに再投資し、ファーストパーティ消費者データを保持することで、詰め替えシステムやケア+カラーイノベーションなどの進化する嗜好により迅速に対応できるようにしています。

成長機会は特に、中東および東南アジアの消費者をターゲットとしたハラール認証製品を含むハイブリッド製品フォーマットと地域に合わせた製品において顕著です。プレミアムな詰め替え可能システムは、廃棄物削減と製品ライフサイクルの延長を求める持続可能性意識の高い消費者にアピールし、ティンテッドケア処方は機能的なパフォーマンスと化粧品としての魅力を組み合わせています。多機能的な効果と倫理的な認証をうまく統合したブランドは、成熟市場での差別化を達成し、厳格なコンプライアンス要件を持つ新興地域での普及を促進できます。コングロマリットのスケール、デジタルの機動性、革新的な製品フォーマットの相互作用が、世界のリップケア製品市場における競争優位性を形成し続けています。

リップケア製品業界のリーダー企業

Unilever PLC

L'Oréal SA

Beiersdorf AG

Kenvue Inc.

EOS Products LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Reliance RetailのビューティープラットフォームであるTiraは、初のメイクアップ製品「Tira Lip Plumping Peptint」の発売によりカラーコスメティクスセグメントに参入しました。この製品はシアバター、ムルムルバター、ペプチドコンプレックス、ヒアルロン酸、ビタミンCおよびEで処方されました。Peptintは9色展開で、Tiraのシグネチャー包装、ソフトアプリケーター、コレクタブルチャームを特徴としていました。このラインはヴィーガン、クルエルティフリーで、パラベンおよびミネラルオイルフリーでした。

- 2025年10月:Bath & Body Worksは、新しいリップオイルコレクションの導入によりビューティー製品ラインを拡大しました。展開されたシェードには、クリスタルクリア、バブルガムピンク、ハニーグレーズ、ロージーチークスが含まれていました。この軽量でべたつかないリップオイルは、重ねづけ可能なカラーでティンテッドなシアーシャインを提供しました。各製品はリップを栄養補給しコンディショニングするためにココナッツオイルが配合されていました。

- 2025年9月:セルフケアおよびビューティー業界の著名なブランドであるSuroskieは、新製品「Dessert Drip Lip Oils」の発売を発表しました。この製品は塗布のたびに繊細なティントを提供しながら、厳選された成分のブレンドでリップを栄養補給しました。処方にはシアバター、ターメリックオイル、Sepilift DPHP、アーモンドオイル、ホホバオイルが含まれており、効果的なリップケアを提供するよう設計されていました。

世界のリップケア製品市場レポートの調査範囲

リップケア製品とは、主にひび割れた乾燥したリップの治療と保湿に使用される一連の製品を指します。これに加え、これらの製品は唇の色を明るくするためにも使用されます。

世界のリップケア製品市場は、タイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場はリップバーム、リップスクラブ、その他のタイプにセグメント化されています。リップバームはさらにリップマスクとリップサルブにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、薬局/ドラッグストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、南米、アジア太平洋、中東、アフリカにセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| リップバーム | リップマスク |

| リップサルブ | |

| リップスクラブ | |

| その他のタイプ(リップセラム、オイル、パウダー、クリーム) |

| 従来型 |

| ナチュラル/オーガニック |

| マス |

| プレミアム |

| チューブ |

| 缶 |

| ジャー |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | リップバーム | リップマスク |

| リップサルブ | ||

| リップスクラブ | ||

| その他のタイプ(リップセラム、オイル、パウダー、クリーム) | ||

| 性質別 | 従来型 | |

| ナチュラル/オーガニック | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 包装タイプ別 | チューブ | |

| 缶 | ||

| ジャー | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局/ドラッグストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにリップケア製品市場はどのくらいの規模になりますか?

市場は2031年までに46億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率5.41%で拡大すると予測されています。

リップケアにおいてどの製品タイプが売上をリードしていますか?

リップバームが2025年の売上の86.62%を占めて優位に立っていますが、リップスクラブが最も急成長しているサブセグメントです。

リップ製品において最も急成長している地域はどこですか?

中東・アフリカは、ハラール需要と気候ニーズに牽引され、2031年にかけて年平均成長率6.47%で成長すると予測されています。

なぜプレミアムリップ製品がシェアを拡大しているのですか?

消費者は実証された有効性、よりクリーンな成分、高級感のある包装に対して対価を支払っており、プレミアム売上は2031年にかけて年平均成長率6.72%で成長しています。

最終更新日: