乳幼児ケア製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

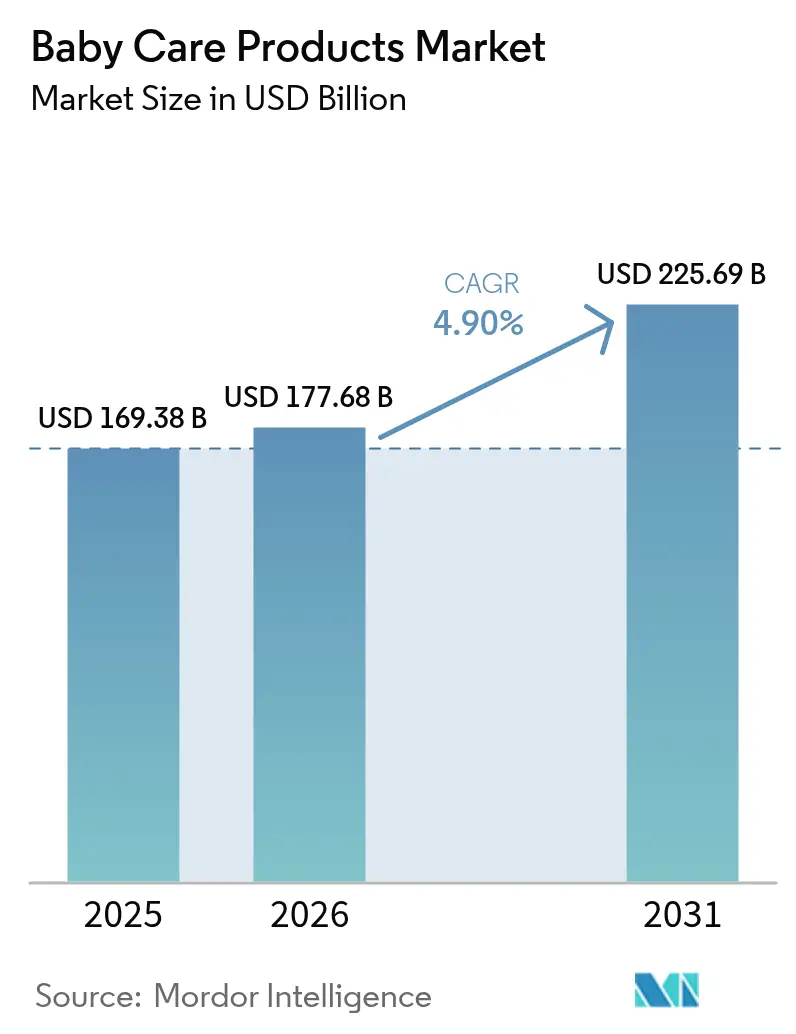

| 市場規模 (2026) | 177.68 十億米ドル |

| 市場規模 (2031) | 225.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.90% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳幼児ケア製品市場分析

2026年における乳幼児ケア製品市場規模は1,777億8,000万米ドルと推定され、2025年の1,693億8,000万米ドルから成長し、2026年〜2031年の4.90%のCAGRで2031年には2,256億9,000万米ドルに達する見通しです。確立した市場リーダー企業は、透明性と安全性に対する消費者需要の高まりに応えるクリーンラベル製品ラインの展開によって営業利益率を向上させています。一方、新規参入企業はソーシャルコマースプラットフォームを活用し、初めて親になる消費者との効果的なエンゲージメントを実現し、パーソナライズされたインタラクティブなショッピング体験を創出しています。親は乳幼児の健康、衛生、および安全性をより重視するようになっており、厳格な規制基準に準拠した天然・プレミアム品質の乳幼児ケア製品への需要を押し上げています。乳児用調製粉乳に関するFDAの改定規制など、政府の安全規制の枠組みへの信頼が業界全体の品質基準を引き上げ、製品の有効性と安全性を確保するための臨床検証への投資を促進しています。働く母親の増加も、時間を節約し日常のルーティンを簡素化できる便利なレディトゥユース型の乳幼児ケアソリューションへの需要をさらに拡大させています。価格競争圧力のなかで競争力を維持するため、市場では植物由来基剤とバイオテクノロジー由来活性成分を組み合わせた効果的かつ持続可能なソリューションを提供する重要な成分革新が進んでいます。さらに、定期購入型おむつサービスや当日食料品配送を含むオムニチャネル購買モデルの採用が、在庫管理の慣行やマーケティング戦略を変革し、企業が進化する消費者の期待により効率的に応えることを可能にしています。

主要レポートのポイント

- 製品タイプ別では、乳幼児食品・飲料が2025年の乳幼児ケア製品市場シェアの42.72%を占めてトップとなり、乳幼児スキンケアは2031年にかけて6.57%のCAGRで拡大しています。

- 成分タイプ別では、従来型/合成処方が2025年の乳幼児ケア製品市場規模の72.90%のシェアを占め、オーガニック/天然製品は2031年にかけて6.35%のCAGRで成長する見込みです。

- 年齢層別では、幼児セグメントが2025年の乳幼児ケア製品市場規模の62.10%を占め、乳児セグメントは予測期間中に5.52%のCAGRで成長する見通しです。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の乳幼児ケア製品市場シェアの36.55%を獲得し、オンライン小売店が2031年にかけて最高の6.62%のCAGRを記録しています。

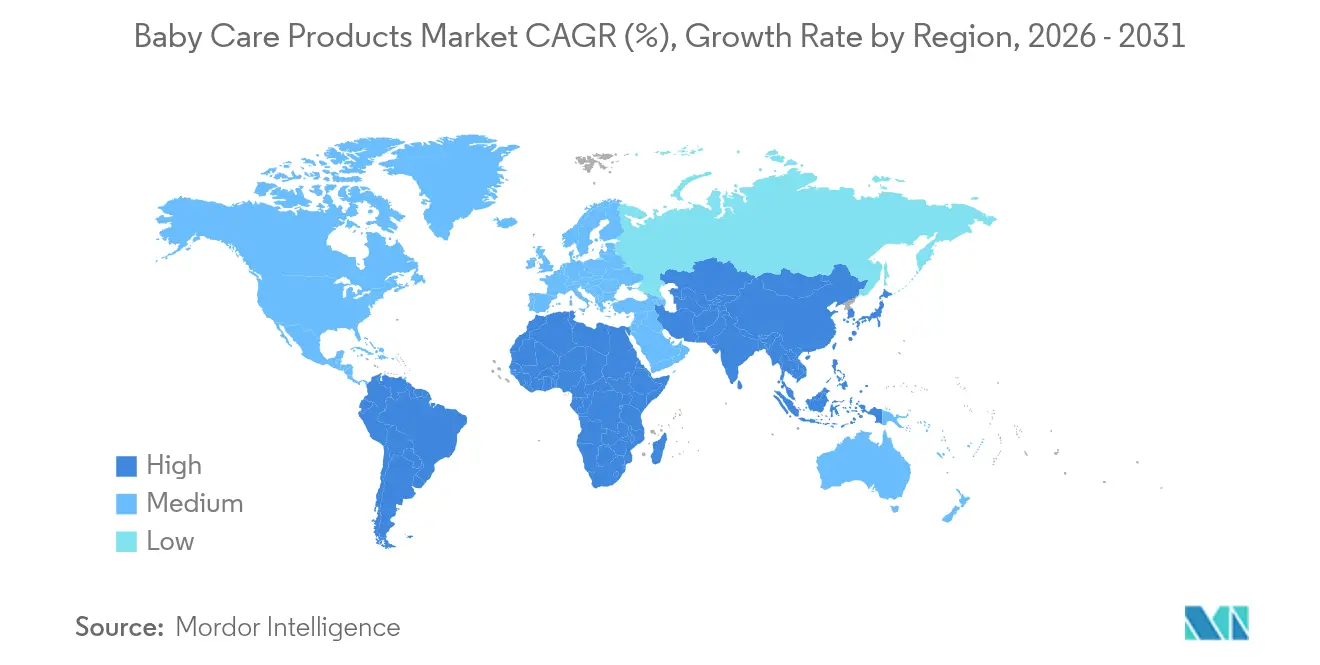

- 地域別では、北米が2025年に35.20%の収益シェアを占め、アジア太平洋は2031年にかけて5.35%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳幼児ケア製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 乳幼児の衛生と健康に関する懸念 | +1.2% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| 乳幼児ケアSKUのプレミアム化 | +0.8% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 乳児人口の増加 | +0.6% | アジア太平洋、サハラ以南アフリカ、中東・アフリカ | 長期(4年以上) |

| オーガニックおよび化学物質不使用製品への志向 | +0.9% | 北米、欧州連合、新興市場の主要都市 | 中期(2〜4年) |

| 製品提供における革新 | +0.7% | 世界全体、先進市場で最も急速 | 短期(2年以内) |

| デジタル育児の影響 | +0.5% | 世界全体、高いインターネット普及率と連動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳幼児の衛生と健康に関する懸念

乳幼児の脆弱性に対する親の意識の高まりが、優れた安全機能と臨床検証を備えた製品への需要を牽引しています。FDAは乳児用調製粉乳に対してより厳格な規制を導入し、強化された試験プロトコル、栄養の十分性、および施設登録を義務付けています。21 CFR第106条および第107条に詳述されたこれらの規制は、業界標準を高めました。この規制の厳格化は、強固な品質管理体制を持つメーカーには有利に働く一方、中小規模の事業者には課題をもたらしています。消費費者製品安全委員会によれば、乳幼児製品に対する精査が強化されており、授乳用枕や乳幼児用サポートクッションの新しい安全基準が安全性への幅広い注目を示しています。「乳幼児製品の安全基準。」2024年。また、小児科医療提供者が特定の製品カテゴリーをますます推奨するようになり、消費者の意思決定が価格主導から推薦主導へと移行しています。死亡率の高い地域では、不十分な衛生・環境に起因する敗血症、下痢、肺炎などの感染症が依然として乳幼児死亡の主な原因となっています。2024年に、CIA - The World Factbookはナイジェリアにおける生後1年以内の乳幼児死亡率を出生1,000人当たり53.7件と報告しました [1]出典:CIA - The World Factbook、「The World Factbook」、cia.gov。これは、感染症に起因する死亡を防ぐための教育的取り組み、安全な乳幼児ケア製品、清潔な分娩慣行、およびより広範な公衆衛生改革の重要な必要性を浮き彫りにしています。

乳幼児ケアSKUのプレミアム化

親はますます安全性、有効性、そして高品質、多くの場合オーガニックまたは植物由来の成分を重視した乳幼児ケア製品を優先するようになっています。プレミアム処方により多くを投資する意欲が、スキンケア、トイレタリー、乳幼児食品などのカテゴリー全体の成長を牽引しています。プレミアムポジショニング戦略を採用することで、ブランドはより高いマージンを享受しており、親は品質と安全性に対する認識のためにプレミアム価格を喜んで支払っています。このトレンドは、オーガニック認証、臨床試験の主張、サステナブルパッケージングへの取り組みによって裏付けられており、いずれも従来品に対して20〜40%の価格プレミアムを正当化しています。プレミアム化の効果は、乳幼児ケアへの裁量支出を可能にする可処分所得水準に支えられた先進市場において特に顕著です。例えば、米国商務省によれば、2024年における米国の1人当たり個人所得は108,233米ドルでした [2]出典:米国商務省、「地域データ - GDPおよび個人所得」、bea.gov。代表的な事例として、Bobbie Labsは2025年4月に米国初のUSDAオーガニック全乳乳児用調製粉乳を発売し、従来品よりもオーガニックを好む親のニーズに応えました。市場のダイナミクスは、科学的根拠と成分の透明性を効果的に伝えるブランドをますます支持するようになっており、ブランドロイヤルティを育み、リピート購入を促進しています。

乳児人口の増加

新しい子どもの誕生はいずれも、衛生、健康、栄養を含む乳幼児ケア製品への需要を生み出します。乳幼児および子どもの世界人口の増加により、ブランドは流通、製品イノベーション、マーケティングへの投資を強化しています。先進地域では出生率が低下しているにもかかわらず、主要新興市場における人口増加が引き続き数量拡大を支えています。サハラ以南アフリカおよびアジアの一部では出生率が人口置換水準を上回っており、必須乳幼児ケア製品への安定した需要が確保されています。国連アジア太平洋経済社会委員会によれば、2024年のインドの合計特殊出生率は女性1人当たり2人の出生でした [3]出典:国連アジア太平洋経済社会委員会、「アジア太平洋における人口動向と人口ボーナス。」2024年。asiapacific.unfpa.org。乳幼児人口の増加は広範なグローバル拡大を牽引するというよりも、特定地域に集中するようになっており、ターゲットを絞った市場参入と流通戦略の重要性が浮き彫りとなっています。このトレンドは、乳幼児ケア製品へのグローバルアクセスを拡大するだけでなく、利用可能な製品の多様性も広げています。乳幼児人口の増加は、幅広い乳幼児ケア製品への安定した需要を生み出し、市場成長を支え、イノベーション、流通、製品カテゴリー多様化に対する業界の注力を強化しています。

オーガニックおよび化学物質不使用製品への志向

オーガニックおよび化学物質不使用の乳幼児ケア製品への志向の高まりが、カテゴリーの急速な成長を牽引し、より高いイノベーション率を促進し、健康、透明性、および持続可能性を優先するブランドへの市場シェアのシフトをもたらしています。オーガニック表示を支援する規制の枠組みが、製品差別化とプレミアム価格設定への明確な道筋を提供しています。USDAの全国オーガニックプログラムは、成分の調達、加工方法、ラベリングの遵守を網羅する乳幼児食品およびパーソナルケア製品のオーガニック基準を明確に定めています。この規制の明確さにより、メーカーはオーガニック製品ラインへの投資を自信を持って行えるとともに、消費者に信頼できる認証基準を提供しています。オーガニック製品へのトレンドは、成分の透明性と環境的持続可能性を重視するミレニアル世代およびZ世代の親によって加速しています。現在、市場普及は高所得層および都市部に集中しており、オーガニックサプライチェーンが成熟しコスト構造が改善されるにつれて大きな成長ポテンシャルが示されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 化学物質残留物に関する潜在的な健康上の懸念 | -0.4% | 世界全体、欧州連合および北米でより高い | 中期(2〜4年) |

| 厳格な規制環境 | -0.3% | 欧州連合、北米、他地域でも同様 | 長期(4年以上) |

| OECD諸国における出生率の低下 | -0.6% | OECD市場、世界中の大都市圏 | 長期(4年以上) |

| 成分処方の複雑性 | -0.2% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学物質残留物に関する潜在的な健康上の懸念

化学物質残留物に対する消費者の懸念の高まりと、強化された規制の精査が相まって、特に従来型製品カテゴリーにおける市場成長を大幅に制限しています。注目すべき事例として、欧州化学物質庁によるホウ酸塩およびタルクのカテゴリー1B発がん性物質への分類があり、これにより2027年までに化粧品への使用が禁止される予定となっています。この規制上の措置は、安全上の懸念がいかに成分カテゴリー全体を陳腐化させるかを示しています。その結果、メーカーは製品の再処方を余儀なくされており、追加試験のための多大なコストとサプライチェーン全体の混乱への対処が必要となっています。ソーシャルメディアプラットフォームの台頭とアドボカシーグループのキャンペーンが、化学物質残留物に関連する潜在的リスクへの消費者の意識をさらに高めています。この意識の高まりが、より清潔で安全な製品処方への需要を促進しており、規制上の義務が施行される前でもメーカーに対応を迫ることが多くなっています。従来の処方を持つ確立したブランドにとって、これらの動向は重大な課題をもたらしています。進化する消費者の期待と規制基準に応えるための研究開発に多大な投資が必要であり、移行期間中に市場シェアを失うリスクも抱えています。よりクリーンな処方へのシフトは、製品開発戦略を再形成するだけでなく、市場内の競争ダイナミクスも再定義しています。

OECD諸国における出生率の低下

高価値市場における人口減少は対象市場の規模を大幅に縮小させ、企業が縮小する消費者基盤をめぐって競争を激化させています。OECD諸国では出生率が人口置換水準を一貫して下回っており、即時的な数量減少にとどまらず、長期的に市場構造を根本的に再形成するような広範な影響をもたらしています。この人口動態のトレンドは、企業にカテゴリー成長への依存から積極的な市場シェア追求へと戦略の焦点を移すことを強いており、競争圧力の激化と利益率の圧縮につながっています。出生率の低下は、文化的規範と経済的課題の組み合わせによって持続的に低い出生率をもたらしている韓国や日本などの先進アジア市場において特に深刻です。これらの課題を軽減するために、企業はより好ましい人口動態プロファイルを持つ新興市場を対象とした地理的多角化戦略をますます採用しています。しかしこのアプローチは独自の課題を伴い、企業はさまざまな経済条件に適応した製品と流通モデルを構築し、これらの新市場における複雑な規制環境を乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品の優位性とケアイノベーションの融合

乳幼児食品・飲料は2025年に42.72%の市場シェアを保持しており、裁量的なケア製品よりも栄養的安全性の確保を優先する親の傾向を浮き彫りにしています。このセグメントの優位性は、乳児用調製粉乳および補完食品に特定の栄養基準を課す規制によって支えられた必須購買パターンによって牽引されています。一方、乳幼児スキンケアは最も急速に成長するセグメントであり、2031年にかけて6.57%のCAGRが予測されています。この成長は、プレミアム化のトレンドと乳幼児の皮膚感受性への認識の高まりによって推進されています。スキンケアの台頭は、親がますます乳幼児の皮膚発達の専門的なニーズを認識するようになるという消費者嗜好の広範なシフトを反映しています。乳幼児ヘアケアは、低刺激処方と天然成分の使用によって支えられ、着実な成長を続けています。一方、乳幼児トイレタリーはおむつなどの大量消費主力品とプレミアム入浴製品の両方を含んでおり、後者はより高い利益率を提供しています。

規制環境は各カテゴリーにわたる製品開発の形成において重要な役割を果たしています。例えば、乳児用調製粉乳の栄養の十分性に関するFDAの要件は、製品の安全性を確保するだけでなく、新規参入者への障壁にもなっています。トイレタリー内では、入浴製品・フレグランスがセンサリーマーケティングとギフト購入機会を活用し、プレミアム価格設定を実現しています。おむつ・ウェットティッシュはトイレタリーにおいて最大の数量セグメントを占めており、定期購入モデルとサステナビリティへの取り組みが環境問題への対応を図っています。製品カテゴリーによってイノベーショントレンドは大きく異なります:食品・飲料はオーガニック認証と栄養改善に注力し、ケア製品は低刺激処方と皮膚科学的試験を重視しています。これらのダイナミクスは、安定した需要を持つ必須栄養製品と急加速した成長を遂げるプレミアムケア製品との間の分断が継続することを示しています。

注記: 全個別セグメントのセグメントシェアはレポートご購入時に入手可能

成分タイプ別:従来型の規模対オーガニックの加速

従来型および合成成分は2025年に72.90%の市場シェアを保持しています。その優位性は、確立されたサプライチェーン、コスト効率、実証済みの安全記録によって牽引されており、マスマーケットへのアクセスを確保しています。このリーダーシップは、グローバル製造規模の実用性と、新興の天然オプションよりも十分に文書化された合成成分を優遇する規制プロセスを浮き彫りにしています。一方、オーガニック・天然成分は成長を遂げており、2031年にかけて6.35%のCAGRが予測されています。このトレンドは、より高いコストにもかかわらず、よりクリーンな処方へという消費者嗜好の着実なシフトを反映しています。米国農務省全国オーガニックプログラムの認証基準が規制の明確性を提供し、製品表示に対する消費者の信頼を高めることで、この成長をさらに支援しています。

従来型成分は製品の一貫性、棚安定性、製造効率に優れており、これらはグローバル流通において重要です。合成成分は従来の化学化合物から先進バイオテクノロジー由来成分まで多岐にわたり、いずれも優れた性能を発揮します。オーガニック・天然代替品は、サプライチェーンの制約と季節的な入手可能性といった課題に直面しており、スケーラビリティを制限しています。しかしこれらは高い原材料コストを相殺するプレミアム価格設定を実現しています。成分セグメント間の区別は、メーカーが合成基剤成分とオーガニック活性化合物を組み合わせたハイブリッド処方を開発するにつれてますます曖昧になっています。これらの革新は、性能、安全性、天然素材の訴求力のバランスをとった製品を提供しています。規制遵守も成分選択において重要な役割を果たしています。例えば、欧州連合による特定合成化合物への規制が、欧州市場における天然成分の採用を加速させています。

年齢層別:幼児の数量規模対乳児の成長ポテンシャル

幼児は2025年の市場において62.10%の高いシェアを保持しており、1〜3歳の子ども向けに設計された製品の使用期間の長さと幅広いラインナップによって牽引されています。このセグメントの優位性は主に、食品とおむつの消費サイクルが長いこと、および発達・教育玩具の入手可能性の増加によるものです。親は幼児の変化する嗜好に応えるため、製品を試したりプレミアムな代替品を選択したりすることにますます積極的になっています。一方、乳児セグメントは規模は小さいものの、0〜1歳の年齢層に対する新米の親の懸念によって牽引される高いプレミアム製品需要と専門的なケアへの需要を背景に、2031年にかけて5.52%のCAGRで成長する見通しです。

購買行動は2つの年齢層間で大きく異なります。乳児製品は安全性を重視し、医師の推薦に依存することが多い一方、幼児製品は発達上のメリットと利便性に焦点を当てています。乳児用調製粉乳の厳格な栄養規制は製品差別化の機会を制限しています。対照的に、幼児用食品は処方と味の多様性においてより高い柔軟性を提供しています。流通戦略も年齢層によって異なります:乳児製品は医療提供者からの推薦を必要とすることが多いのに対し、幼児製品は口コミ推薦やソーシャルメディアマーケティングの恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポートご購入時に入手可能

流通チャネル別:従来型小売の安定性対デジタルの破壊

スーパーマーケット・ハイパーマーケットは2025年に36.55%の市場シェアを保持しており、消費者の信頼を活用し、製品トライアルを可能にし、特に時間に追われる親にとって魅力的な便利なワンストップショッピング体験を提供しています。その優位性は、即時の製品入手可能性の重要性と、購入前に製品を実際に比較できる能力を浮き彫りにしています。一方、オンライン小売店は最も急速な成長を遂げており、2026年から2031年にかけて6.62%のCAGRが予測されています。この成長は、定期購入モデルの採用、専門製品へのアクセス、および競争力のある価格設定によって牽引されており、デジタルネイティブな親層を強く引き付けています。パンデミックを契機とした行動変容によって加速したeコマースの発展は、親の利便性ニーズに応える改善されたラストマイル配送能力によってさらに支えられています。

薬局・ドラッグストアは、特に敏感肌向け製品や専門的な栄養処方において、製品推薦と医療的推奨を提供する重要な役割を担っています。その他の流通チャネルには、専門ベビー用品店、ダイレクトトゥコンシューマーブランド、インフルエンサー主導の販売を活用するソーシャルコマースなどの新興プラットフォームが含まれます。この進化する流通環境は、ブランドポジショニングに重要な意味を持ちます。従来型の小売チャネルは幅広い訴求力と競争力のある価格設定に注力する必要があり、一方でオンラインチャネルはニッチなターゲティングとプレミアムポジショニングを可能にします。定期購入モデルは乳幼児ケアセグメントにおいて特に効果的であり、予測可能な消費パターンと必需品の在庫切れを避けたいという親のニーズから恩恵を受けています。流通環境はますますオムニチャネル戦略を支持するようになっており、オンラインショッピングの利便性とオフラインでの製品トライアルの実体験的メリットを組み合わせています。

地域分析

北米は2025年に35.20%の市場シェアをリードしており、高い可処分所得、プレミアム製品への強い嗜好、そしてイノベーションと消費者保護のバランスを効果的に取る規制の枠組みを反映しています。同地域の高度な医療システムは製品を推薦するだけでなく、従来型と現代型の両方の流通チャネルに対応する確立された小売インフラを支援しています。消費者の洗練度の高まりが、オーガニック認証、臨床試験検証、サステナブルパッケージングへの需要を促進しており、いずれもプレミアム価格設定を実現しています。乳児用調製粉乳に対するFDAの監督と、乳幼児製品に対する消費者製品安全委員会の安全基準が製品品質を確保し、消費者の信頼を醸成すると同時に、重要な参入障壁を生み出しています。デジタル育児のトレンドは北米において特に顕著であり、高いインターネット普及率と広範なソーシャルメディア利用がオンラインでの製品発見とダイレクトトゥコンシューマーブランドの成長を促進しています。

アジア太平洋は急速な成長を遂げており、強力な人口動態的・経済的要因に後押しされて2031年にかけて5.35%のCAGRが見込まれています。世界総人口の60%に相当する43億人という同地域の膨大な人口は、地域間で出生率が異なるにもかかわらず、実質的な市場機会を提供しています。急速な都市化が伝統的な代替品に代わる包装された乳幼児ケア製品を好むライフスタイルの変化を促進する一方、成長する中産階級がプレミアム製品への購買力を高めています。同地域の技術採用動向はスマートベビー製品とeコマースを支持しており、中国や韓国などの国々がデジタル統合をリードし、グローバルな製品開発の優先事項に影響を与えています。

欧州は市場としてだけでなく規制のリーダーとしても戦略的に重要であり、グローバルな製品基準を形成し、特にプレミアムセグメントにおけるオーガニックおよびサステナブル製品への需要を牽引しています。タルクやマイクロプラスチックへの規制を含む欧州化学物質庁の化学物質安全性に対する積極的な姿勢が、コンプライアンスと安全性への同地域の注力を裏付けています。欧州の環境的持続可能性への重点が生分解性パッケージングと天然成分処方におけるイノベーションを促進しており、これらは後にグローバル市場でも採用されています。一方、南米および中東・アフリカは人口動態上の優位性に支えられた新興の機会を提供していますが、多様な経済状況、流通インフラの制限、および規制の複雑性などの課題に直面しています。都市化のトレンドと人口ボーナスが成長ポテンシャルを提供している一方、製品の手頃な価格とサプライチェーン開発に関する問題が市場参入戦略と製品ポジショニングに影響を与えています。

競争環境

乳幼児ケア製品市場は中程度に集中しており、確立した多国籍企業がその規模の優位性、広範な流通ネットワーク、数十年にわたるブランド認知度により、リーダーポジションを維持しています。The Procter and Gamble Company、Kimberly-Clark Corp.、Unicharm Corp.、Kenvue、Nestlé SAなどの企業は、複数のカテゴリーと地理的市場をカバーする多様化した製品ポートフォリオから恩恵を受けており、クロスセリングの機会とリスク軽減を実現しています。しかし、MamyPokoやThe Honest Companyのようなダイレクトトゥコンシューマーブランドがデジタルファーストの戦略、クリーンラベル製品、ミレニアル世代の親に響くターゲットを絞った訴求によって従来の市場ダイナミクスを変革しつつあることで、競争環境は進化しています。

戦略的差別化はますます技術統合、サステナビリティへの取り組み、および規制遵守に焦点を当てており、これらが競争優位を生み出しています。新規参入企業とチャレンジャーブランドは、天然成分、持続可能性、または技術革新を中心とした独自の価値提案によって特定の製品カテゴリーまたは市場セグメントを対象として牽引力を得ることができます。成功要因には、強力なデジタルマーケティング能力の構築、本物のブランドナラティブの作成、および効率的なサプライチェーンネットワークの確立が含まれます。企業は製品安全性とラベリングに関する規制精査の強化に対応しながら、自家製代替品や伝統的慣行からの代替リスクを管理しなければなりません。市場における長期的な成功は、競争力のある価格設定を維持しながら成分と製造プロセスの透明性を通じた消費者の信頼構築に依存します。最も成功する乳幼児ケアブランドは、イノベーションと消費者の信頼のバランスを効果的に取るものとなるでしょう。

パーソナライズ栄養、生分解性パッケージングソリューション、および乳幼児の発達と安全性に関する親の具体的な懸念に対応するAI活用型モニタリングシステムにおいてホワイトスペースの機会が生まれています。規制遵守は競争上の優位性となりつつあり、強固な品質システムを持つ企業は、特に乳児用調製粉乳やオーガニック認証要件などの分野において、中小競合他社よりも効率的に複雑な承認プロセスを乗り越えることができます。競争環境は、一貫した製品品質と安全基準を通じてブランドの信頼を維持しながら、イノベーションへの投資と業務効率のバランスを効果的に取る企業を支持しています。

乳幼児ケア製品業界のリーダー企業

Nestlé S.A.

Kimberly-Clark Corporation

The Proctor and Gamble Company

Unicharm Corp

Kenvue

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Bobbie Labsは米国初のUSDAオーガニック全乳乳児用調製粉乳を発売し、従来品に代わるオーガニックな選択肢を親に提供することを目指しています。この発売は、オーガニック乳幼児栄養への需要の増加に応えながら、乳児用調製粉乳の製造とラベリングに関する複雑なFDA規制を巧みにナビゲートするものです。

- 2024年2月:MamyPokoパンツは、30以上の特許技術を備えたエクストラアブソーブパンツを発売しました。このおむつは最大60%の吸収性があるとされています。

- 2024年1月:Pampersは新しいPampersプレミアムケアおむつを発売しました。これは乳幼児向けの360度カバレッジオールインワンおむつです。内蔵の抗発疹ブランケットとアロエベラ配合ローションで、赤ちゃんのデリケートな肌を発疹から守ります。

- 2024年1月:グローバル大手Procter and Gamble Companyの子会社であるProcter and Gamble韓国は最新製品として、優れた吸収性を実現したおむつであるPampers ベビードライパンツを発表しました。

世界の乳幼児ケア製品市場レポートの範囲

スキンケア、ヘアケア、トイレタリーなどの乳幼児ケア製品は、乳幼児の要件に応じて特別に設計されています。

乳幼児ケア製品市場は、製品タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプに基づき、市場は乳幼児スキンケア、乳幼児ヘアケア、乳幼児トイレタリー、および乳幼児食品・飲料にセグメント化されています。乳幼児トイレタリーはさらに乳幼児入浴製品・フレグランスと乳幼児おむつ・ウェットティッシュにサブセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、薬局/ドラッグストア、オンライン小売店、およびその他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

| 乳幼児スキンケア | |

| 乳幼児ヘアケア | |

| 乳幼児トイレタリー | 入浴製品・フレグランス |

| おむつ・ウェットティッシュ | |

| 乳幼児食品・飲料 |

| オーガニック/天然 |

| 従来型/合成 |

| 乳児(0〜1歳) |

| 幼児(1〜3歳) |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 乳幼児スキンケア | |

| 乳幼児ヘアケア | ||

| 乳幼児トイレタリー | 入浴製品・フレグランス | |

| おむつ・ウェットティッシュ | ||

| 乳幼児食品・飲料 | ||

| 成分タイプ別 | オーガニック/天然 | |

| 従来型/合成 | ||

| 年齢層別 | 乳児(0〜1歳) | |

| 幼児(1〜3歳) | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における乳幼児ケア製品分野の規模はどのくらいですか?

このセグメントは2026年に1,777億6,800万米ドルに達し、4.90%のCAGRで2031年までに2,256億9,000万米ドルに上昇する見通しです。

最大のシェアを占める製品カテゴリーはどれですか?

乳幼児食品・飲料は42.72%のシェアを保持しており、中核的な栄養購買を優先する親の傾向を反映しています。

最も急速に成長する流通チャネルの成長要因は何ですか?

オンライン小売店は、定期購入モデル、当日配送、インフルエンサー主導の商品発見により6.62%のCAGRを記録しています。

オーガニックラベルがなぜ支持を集めているのですか?

USDA認定処方が消費者の信頼を獲得し、ブランドが従来品に対して20〜40%の価格プレミアムを設定することを可能にしています。

最終更新日: