日焼け止め製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

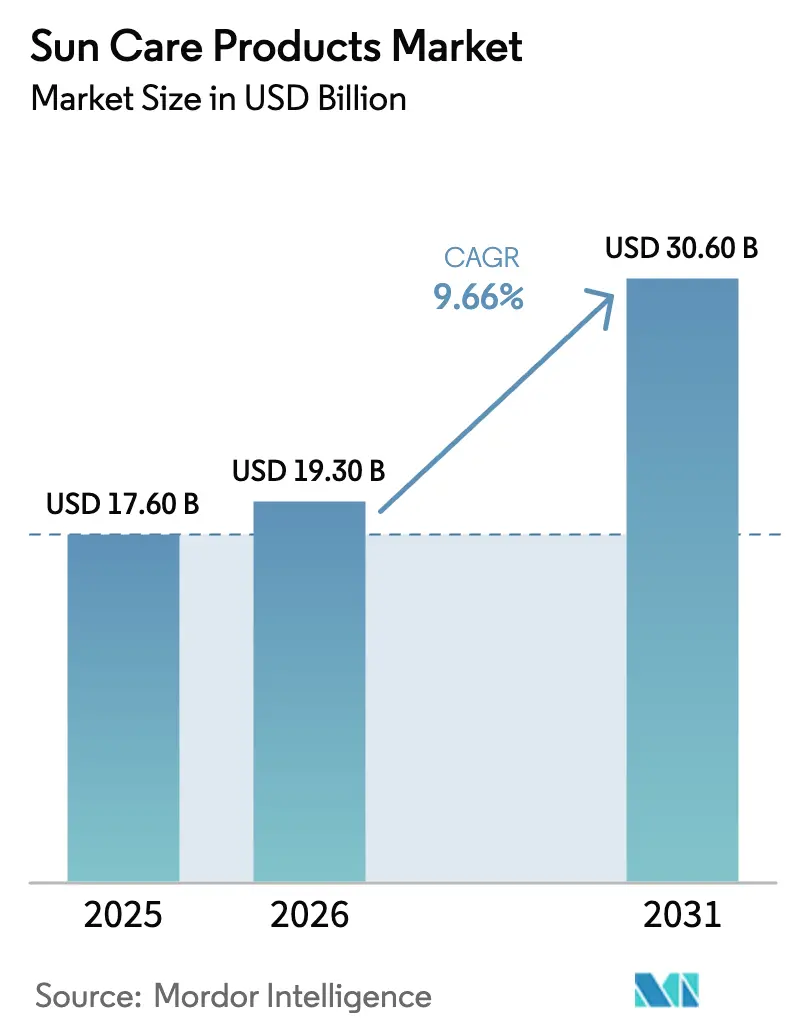

| 市場規模 (2026) | 19.30 十億米ドル |

| 市場規模 (2031) | 30.60 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

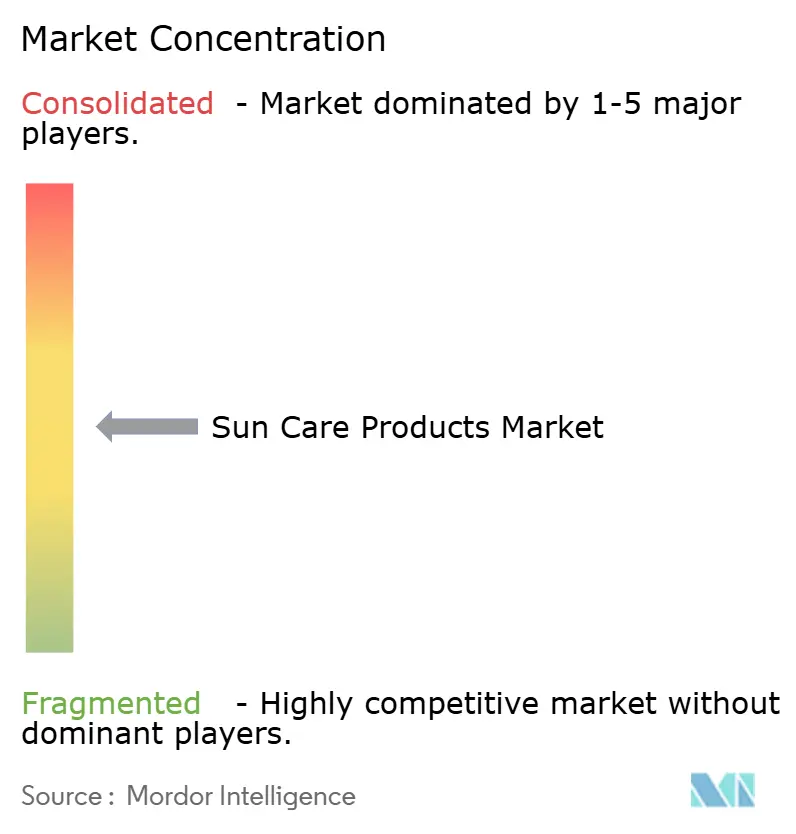

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日焼け止め製品市場分析

市場概要

日焼け止め製品市場の規模は2025年に170億6,000万米ドルと評価され、2026年の193億米ドルから2031年には306億米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは9.66%となっている。この加速は、従来の日焼け防止を大きく超えた公衆衛生上の要請と消費者嗜好の進化が複合的に作用した結果である。国立がん研究所によると、メラノーマの罹患数は2022年に世界全体で約331,700件の新規症例に達し、そのうち267,000件は紫外線曝露に直接起因するものとされている。この疫学的負担は、規制当局による監視の強化と、検証済みの広域スペクトル保護を提供する製品への消費者需要の高まりへと転化しており、成分承認を乗り越えて有効性の主張を実証できるメーカーにとって構造的な追い風となっている。アジア太平洋地域は、可処分所得の上昇とオムニチャネル小売の急速な普及に牽引され、成長の中心地となりつつある。一方、リーフセーフ(珊瑚礁保護)法制はR&Dをミネラルフィルターおよびハイブリッドフィルターへと誘導している。デジタルファーストの新興企業はインフルエンサーマーケティングを活用して認知度を急速に高めているが、確立された多国籍企業は特許ポートフォリオ、皮膚科学的推奨、および大規模な流通網を通じて依然として市場を支配している。

主要レポートのポイント

- 製品タイプ別では、日焼け止め製品が2025年の日焼け止め製品市場シェアの79.32%を占め、アフターサン製品は2031年にかけてCAGR 9.89%で成長する見込みです。

- カテゴリー別では、従来型処方が2025年の売上の70.03%を占め、オーガニック/天然代替品は2031年にかけてCAGR 10.47%で拡大すると予測されています。

- 価格帯別では、マス向け製品が2025年の売上の68.04%を占め、プレミアムラインは皮膚科医の推薦を背景にCAGR 10.84%で成長しています。

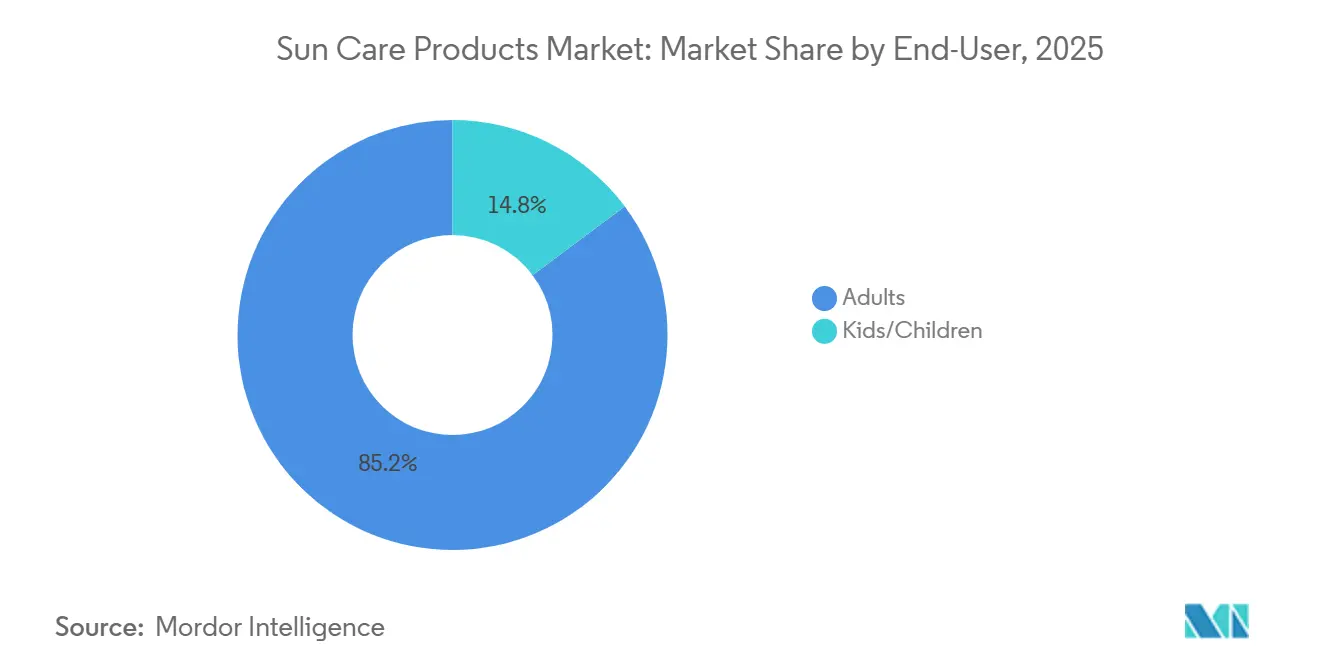

- エンドユーザー別では、大人が2025年の売上の85.21%を占めていますが、子供向けラインは2031年にかけてCAGR 10.42%で成長すると予測されています。

- 流通チャネル別では、専門店が2025年に33.66%のシェアでトップとなり、ダイレクト・トゥ・コンシューマーモデルの拡大に伴いオンライン小売店がCAGR 11.44%のペースで成長しています。

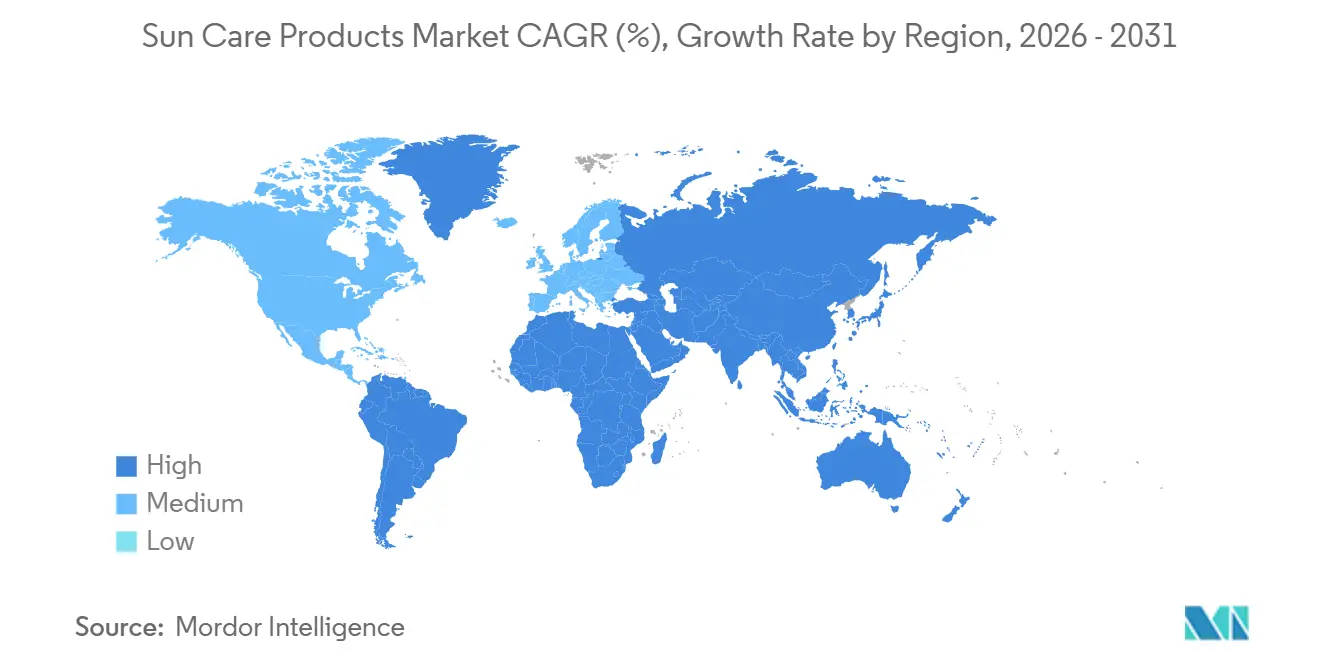

- 地域別では、北米が2025年に33.12%のシェアでトップとなり、ダイレクト・トゥ・コンシューマーモデルの拡大に伴いアジア太平洋地域がCAGR 11.21%のペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の日焼け止め製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚がんの発生率上昇とUV意識の高まり | +2.1% | 世界全体、特に北米とオーストラリアへの影響が最大 | 中期(2〜4年) |

| アウトドアレクリエーション活動の人気拡大 | +1.8% | 世界全体、特にアジア太平洋地域とラテンアメリカで顕著 | 短期(2年以内) |

| 天然・オーガニック製品への嗜好 | +1.4% | 北米と欧州が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 製品イノベーションと多様化 | +1.6% | 世界全体、北米・欧州・日本にイノベーションハブ | 中期(2〜4年) |

| ソーシャルメディアとセレブリティ推薦の影響 | +1.2% | 世界全体、アジア太平洋地域と北米で最も強い | 短期(2年以内) |

| ベビーパーソナルケア製品の採用拡大 | +0.9% | 世界全体、先進国市場でプレミアム採用が進む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚がんの発生率上昇とUV意識の高まり

皮膚がんや紫外線が皮膚に与える不可逆的な影響に関する消費者の意識が高まり、世界中で日焼け止め製品への需要が拡大しています。メラノーマ財団の2023年データによると、米国では186,680件の黒色腫症例が診断されました[1]出典:AIM at Melanoma Foundation、「2023年の黒色腫発生件数」、aimatmelanoma.org。予防重視の医療支出へのシフトは日焼け止め市場の成長を増幅させており、特に皮膚がん予防が治療費と比較して経済的に有利となる高齢者人口において顕著です。FDAや欧州医薬品庁などの規制機関は有効性基準を厳格化しており、広域スペクトル効果の主張と耐水性表示に対してインビボ試験を要求しています。これにより参入障壁は高まりますが、準拠ブランドのプレミアム価格設定を正当化する効果もあります。このダイナミクスは確立された臨床パイプラインを持つ既存企業に有利に働き、新規UVフィルター特許を保有する小規模イノベーターにとっては買収機会を生み出しています。

アウトドアレクリエーション活動の人気拡大

過去数年間で、特にアウトドアスポーツへの参加が増加しています。スポーツ・イングランドの2024年データによると、イングランドでは7,169,700人がサイクリングに参加しました[2]出典:アウトドア財団、「米国のハイキング参加者数」、outdoorindustry.org。さらに、ハイキング、キャンプなどのレクリエーション活動も若年層の間で拡大しています。これにより、日焼け止め、保湿剤などの日焼け止め製品への需要が世界中で増加しています。アウトドア財団の2024年データによると、米国のハイキング参加者数は2024年に6,343万人でした[3]出典:スポーツ・イングランド、「イングランドにおけるサイクリング参加者数」、sportengland.org。また、明るい肌色とメラニン産生の少なさ(メラニンは皮膚細胞のDNAを損傷する前に日光を吸収する)から、西洋の消費者は屋外、特にビーチでは日焼け止め製品を使用することを好みます。肌の色が明るい人ほど日光によるダメージを受けやすいため、西洋人のアウトドアレクリエーション活動への高い参加率が日焼け止め製品の売上増加に寄与しています。

天然・オーガニック製品への嗜好

オーガニック化粧品の厳格な調達・加工基準に準拠したCOSMOS認証日焼け止めが、専門小売店やオンラインプラットフォームでの棚スペースを獲得しています。2024年に更新されたCOSMOS規格バージョン4.2は、UVフィルターとして二酸化チタンと酸化亜鉛を認めていますが、ナノ材料への懸念を最小化するために粒子サイズの制限を課しています。欧州連合規則2018/848はオーガニック農業原料を規定しており、認証製品とグリーンウォッシュされた代替品を区別するコンプライアンスの枠組みを構築しています。クリーンラベル処方に対してプレミアムを支払う消費者の意欲は、合成化学物質に対する健康不安と環境意識が交差する北米と西欧で最も顕著です。Naos(Bioderma)やClarinsなどのブランドは植物エキスと生分解性パッケージングを強調することでこのトレンドを活用しており、一方でBeiersdorfなどのマス市場プレーヤーは天然認証基準を満たすためにフラッグシップラインを再処方しています。課題は官能的な魅力を維持することにあります。多くのミネラルベースの処方は白い残留物を残すため、審美的な問題に対処しながら有効性を損なわない微粒子化粒子とティンテッドバリアントへのR&D投資が促進されています。

製品イノベーションと多様化

FDAの2025年12月のベモトリジノールを市販薬モノグラフに追加する提案は、米国におけるUVフィルターイノベーションの画期的な瞬間を表しており、高SPFと軽量テクスチャーを組み合わせた処方の実現を可能にする可能性があります。欧州とアジアですでに承認されているベモトリジノールは、UVAとUVBの両方の放射線を吸収し、古い化学フィルターよりも優れた光安定性を示します。この規制上の変化により、米国ブランドは欧州の競合他社と官能的な属性で競争できるようになり、べたつく残留物に関する長年の消費者の不満に対処できます。同時に、メーカーはハイブリッド製品、SPF 50配合の保湿剤、朝のルーティンを簡素化し時間に制約のある専門家に訴求する広域スペクトル保護配合のファンデーションを探求しています。ブルーライト保護の主張が増殖していますが、臨床的証拠は依然として混在しており、米国皮膚科学会は高エネルギー可視光線に関する正式なガイダンスを発行していないため、決定的な研究を待つ間に巧みなマーケターが活用するグレーゾーンが生まれています。徐々に保護を放出して着用時間を延長するカプセル化UVフィルターの特許出願が加速しており、次の競争フロンティアはピークSPF値ではなく有効性の持続時間になることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学成分に関する安全上の懸念 | -1.3% | 世界全体、特に北米と欧州 | 中期(2〜4年) |

| 地域をまたぐ厳格かつ多様な日焼け止め規制 | -1.1% | 世界全体、越境市場で最も摩擦が大きい | 長期(4年以上) |

| 偽造品の流通 | -0.8% | アジア太平洋地域、中東、ラテンアメリカ、世界的なeコマースへの波及 | 短期(2年以内) |

| 原材料価格の変動 | -0.7% | 世界全体、マス市場ブランドへの影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学成分に関する安全上の懸念

広く使用されている2つの化学UVフィルターであるオキシベンゾンとオクチノキサートは、内分泌かく乱の可能性とサンゴ礁への毒性に関する精査が高まっています。ハワイは2018年にこれらの成分を2021年1月から禁止する法律を制定し、パラオと米国バージン諸島でも同様の措置が続きました。FDAによる日焼け止め有効成分の継続的な審査では、12の化学フィルターが「さらなるデータが必要」のカテゴリーに分類されており、酸化亜鉛と二酸化チタンのみがGRASE(一般的に安全かつ有効と認められる)ステータスを確認されています。この規制上の不確実性は再処方の取り組みを促し、ブランドはミネラルベースの代替品への転換やベモトリジノールなどの新しいフィルターの承認取得を模索しています。消費者擁護団体はソーシャルメディアキャンペーンを通じてこれらの懸念を増幅させ、適応が遅いと見なされる企業に対して評判リスクをもたらしています。課題は安全性の認識と官能的なパフォーマンスのバランスを取ることにあります。ミネラル日焼け止めは白い残留物を残すことが多く、一貫した使用を妨げ、公衆衛生目標を損なう可能性があります。

地域をまたぐ厳格かつ多様な日焼け止め規制

FDAは21 CFR第352条に基づいて日焼け止めを市販薬として規制しており、SPFおよび広域スペクトル効果の主張に対して広範な臨床試験を要求していますが、欧州連合は規則(EC)第1223/2009号に基づいてそれらを化粧品として扱い、新しいフィルターのより迅速な承認を可能にしています。この相違により、多国籍ブランドは異なる市場向けに別々の処方とラベリングを維持することを余儀なくされ、コンプライアンスコストが増大し、グローバル展開が遅延します。日本の厚生労働省は医薬部外品分類に追加要件を課しており、中国の国家薬品監督管理局は輸入化粧品に動物試験を義務付けており、動物実験不使用ブランドの参入を複雑にしています。調和の欠如はまた、適切な規制承認なしに国境を越えて製品を輸入することで価格差を利用するグレーマーケット流通業者に裁定機会を生み出しています。パーソナルケア製品協議会などの業界団体は相互承認協定のロビー活動を行っていますが、公衆衛生上の優先事項と政治的感受性の相違から進展は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:予防が主導、回復が加速

日焼け止め製品は2025年に市場シェアの79.32%を獲得し、日常的なSPF使用とビーチシーズンの備蓄に関する定着した消費者習慣を反映しています。このセグメントは規制の明確さから恩恵を受けており、FDAとEUの基準はSPFおよび広域スペクトル効果の主張に対して明確に定義されたテストプロトコルを提供しており、また保湿剤、ファンデーション、リップバームへのUVフィルターの組み込みが増加するカテゴリー横断的な拡大からも恩恵を受けています。しかし、アフターサン製品は2031年にかけてCAGR 9.89%で成長しており、曝露後の皮膚修復に対する意識の高まりと、赤みや皮むけに対処するアロエベラ配合ジェルや冷却ローションの普及が牽引しています。

多機能製品へのシフトがこのセグメント分類を再形成しています。例えば、L'OréalのLa Roche-Posayラインは、SPF 50と抗酸化物質および抗老化ペプチドを組み合わせており、日焼け止めとスキンケアトリートメントの境界を曖昧にしています。この融合は、効率性を優先し、単一の使用で複数の効果を提供する製品にプレミアム価格を支払う意欲のある消費者に訴求します。規制機関はハイブリッドな主張に関する包括的なガイダンスをまだ発行しておらず、正式な基準を待つ間に革新的なブランドが活用するグレーゾーンが生まれています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

カテゴリー別:従来型が主導、オーガニックが勢いを増す

従来型処方は2025年に70.03%のシェアを保持しており、規模の経済と確立された流通ネットワークを活用するマス市場ブランドが支えています。これらの製品は通常、アボベンゾンやオクトクリレンなどの化学UVフィルターに依存しており、手頃な価格で軽量なテクスチャーと高いSPF値を提供します。しかし、オーガニック/天然製品はCOSMOS認証の普及と消費者のクリーンラベル成分への需要に後押しされ、2031年にかけてCAGR 10.47%で拡大しています。Naos(Bioderma)やClarinsなどのブランドは、UV保護とともに抗酸化効果を提供する植物エキス、緑茶、カモミール、ビタミンEに投資し、混雑したプレミアムチャネルでの差別化を図っています。

オーガニックプレーヤーにとっての課題は官能的な異議を克服することです。ミネラルベースの日焼け止めは白い残留物を残し、肌に重く感じることが多く、透明な化学処方に慣れた消費者の繰り返し使用を妨げます。メーカーは微粒子化とティンティングによってこれに対処し、多様な肌色にシームレスにブレンドする製品を作り出しています。小売業者は認証オーガニックラインに棚スペースを割り当て、成分の利点について消費者を教育するためにスタッフをトレーニングすることでこのシフトを支援していますが、従来品より30〜50%高いことが多い価格プレミアムは価格に敏感なセグメントにとって依然として障壁となっています。

価格帯別:マスのアクセシビリティ、プレミアムへの憧れ

マス市場製品は2025年に68.04%のシェアを占め、Neutrogena、Coppertone、Banana Boatなどのブランドが価格と販促の強度で競争するスーパーマーケット、ハイパーマーケット、ドラッグストアでの広範な入手可能性を反映しています。これらの製品は手頃な価格と機能的な有効性を優先しており、SPF 30とSPF 50のバリアントが棚スペースを支配しています。しかし、プレミアム製品は皮膚科医の推薦、高級パッケージング、抗老化と肌の明るさに関する主張に後押しされ、2031年にかけてCAGR 10.84%で成長しています。La Roche-Posay、Supergoop!、EltaMD(Colgate-Palmolive)などのブランドは、専門小売店、皮膚科クリニック、ダイレクト・トゥ・コンシューマーチャネルを通じて販売することが多く、より高いマージンとブランドストーリーテリングを可能にする、識別力のある消費者向けの科学的根拠に基づくソリューションとして自社を位置付けています。

プレミアムセグメントはまた、「スキニマリズム」の台頭、すなわちより少ない高品質な製品によるルーティンの合理化というトレンドからも恩恵を受けています。消費者は朝のルーティンを統合し、複数の重ね付け製品ではなく単一の高性能日焼け止めを選択しています。このシフトは、臨床試験に投資し、査読済み研究を発表し、医療専門家の推薦を確保するブランドに有利に働きます。課題は成長を取り込むためにマスチャネルへ拡大しながら排他性を維持することにあります。プレミアムブランドがマスチャネルに拡大するにつれて、希少性と威信を重視するコアカスタマーを遠ざけ、ブランドエクイティを希薄化するリスクがあります。

エンドユーザー別:大人が基盤、子供が急増

大人は2025年のエンドユーザー売上の85.21%を占め、人口規模と確立された購買習慣の両方を反映しています。このセグメントは、日常のスキンケアにSPFを組み込むミレニアル世代からUV保護付きの抗老化処方を求める高齢者まで幅広い年齢層にわたり、ローション、スプレー、スティック、パウダーなど多様な製品形態をサポートしています。しかし、子供向け製品は米国小児科学会によると生後6ヶ月の乳児への日焼け止め使用を推奨する小児皮膚科ガイドラインの更新に後押しされ、2031年にかけてCAGR 10.42%で成長すると予測されています。この拡大された年齢層は、親が小児科医に推薦された低アレルギー性・無香料処方を好む傾向があることから、繰り返し購入とブランドロイヤルティを特徴とする高マージンセグメントを解放しました。

ブランドは安全性と使いやすさに関する親の懸念に対処するために製品を調整しています。二酸化チタンと酸化亜鉛が化学フィルターよりも穏やかと認識されているため、ミネラルベースの処方が子供向けセグメントを支配しています。ロールオンアプリケーターや完全に塗り込まれると透明になる変色ローションなどのパッケージングイノベーションは、使用を簡素化し、子供を日焼け止めルーティンに参加させます。小売業者は子供用日焼け止めをビーチのおもちゃや水着とバンドルし、UV保護をより広い家族バケーションのエコシステムに組み込んでいます。アジア太平洋市場では、都市部の中産階級家庭における出生率の上昇がプレミアムベビー日焼け止めへの需要を促進しており、ShiseidoやKao Corporationなどのブランドが穏やかなミネラルフィルターと涙が出ない処方を強調した専用ラインを展開しています。

流通チャネル別:オンライン小売が従来の商取引を変革

専門店は2025年に33.66%のシェアで流通をリードし、知識豊富なスタッフ、厳選されたアソートメント、製品トライアルとパーソナライズされた推薦を提供する能力から恩恵を受けています。セフォラ、アルタビューティー、独立系薬局などのチェーンは、消費者がプレミアムおよびニッチブランドを探索し、成分の安全性について質問し、肌タイプと活動レベルに基づいたSPF選択のガイダンスを受けられる環境を提供しています。しかし、オンライン小売店はダイレクト・トゥ・コンシューマーブランド、サブスクリプションモデル、自宅配送の利便性に後押しされ、2031年にかけてCAGR 11.44%で急増しています。eコマースプラットフォームにより、ブランドは従来の小売マークアップを回避し、節約分をデジタルマーケティングに投資し、消費者の嗜好に関するファーストパーティデータを収集することができ、パーソナライゼーションとロイヤルティの好循環を生み出しています。

スーパーマーケット/ハイパーマーケットおよびその他の流通チャネル(コンビニエンスストアやガソリンスタンドを含む)はマス市場にサービスを提供し、アクセシビリティと販促価格を優先しています。これらのチャネルは、米国のメモリアルデー、独立記念日、レイバーデーなど、日焼け止め購入が急増する季節的なスパイクにとって重要です。ブランドはインパルス購入向けにパッケージングを最適化し、バケーションに備える家族に訴求するトラベルサイズフォーマットとマルチパックを提供しています。実店舗小売業者にとっての課題はオンラインの利便性と価格の透明性との競争にあります。多くの業者は、来客数を維持し直前の購入を取り込むために、オンライン注文・店舗受け取りや当日配送などのオムニチャネル戦略を統合することで対応しています。

地域分析

北米は2025年に市場シェアの33.12%を保持しており、成熟した消費者意識、厳格なFDA規制、スーパーマーケット、専門店、eコマースプラットフォームにわたる確立された小売インフラが支えています。この地域の優位性は、日常的なSPF使用を標準化し、日焼け止めをスキンケアルーティンの不可欠な要素として位置付けたCDCと米国皮膚科学会による数十年にわたる公衆衛生キャンペーンを反映しています。しかし、普及率が飽和に近づくにつれて成長は緩やかになっており、増分的な利益は現在、プレミアム化、より高いSPF処方への消費者のアップグレード、抗老化ハイブリッド、皮膚科医推薦ブランドに結びついています。カナダとメキシコが地域成長に貢献しており、メキシコのビーチツーリズムセクターが季節的な需要を牽引し、カナダのアウトドアレクリエーションへの注力が年間を通じた売上を支えています。

アジア太平洋地域は2031年にかけてCAGR 11.21%で拡大しており、全地域の中で最も速い成長率を示しており、可処分所得の増加、都市化に伴う汚染への懸念、多国籍ブランドによる積極的なデジタルマーケティングが牽引しています。中国、インド、日本、韓国、東南アジア市場では、UV保護が白い肌を維持し早期老化を防ぐために不可欠と見なされるようになり、予防的スキンケアへの文化的シフトが起きています。Kビューティーのトレンド、軽量エッセンス、SPF配合クッションコンパクト、マルチステップルーティンが若年層の間での日常的な日焼け止め使用を標準化しており、TmallやJD.comなどのeコマースプラットフォームが国際ブランドへの直接アクセスを提供しています。規制の枠組みは大きく異なります。日本の厚生労働省は高SPF日焼け止めを医薬部外品として分類し追加試験を要求していますが、中国の国家薬品監督管理局は輸入化粧品に動物試験を義務付けており、動物実験不使用ブランドの参入を複雑にしています。Shiseido(日本)やKao Corporation(日本)などの地元プレーヤーは、深い流通ネットワークと文化的洞察を活用して西洋の多国籍企業と競争し、湿度、汚染、肌色の嗜好に対応した地域特有の処方を展開することが多いです。

欧州は2025年に大きなシェアを獲得しており、日焼け止めを化粧品として扱い、FDAの医薬品分類と比較して新しいUVフィルターのより迅速な承認を可能にする厳格なEU化粧品規則(EC)第1223/2009号が支えています。この規制環境により、Beiersdorf(ニベア)、L'Oréal(La Roche-Posay)、Clarinsなどの欧州ブランドが処方イノベーションをリードし、ミネラル日焼け止めに関連する白い残留物なしに広域スペクトル保護を提供するベモトリジノールやチノソーブなどの光安定性フィルターを組み込んでいます。持続可能性の義務が競争環境を再形成しています。EUの使い捨てプラスチック指令とグリーンディールは、ブランドに詰め替え可能なパッケージングと生分解性処方の採用を促し、環境意識の高いプレーヤーに差別化の機会を生み出しています。スペイン、イタリア、ギリシャなどの南欧市場はビーチツーリズムに関連した季節的な需要を牽引しており、北欧はアウトドアスポーツとウェルネストレンドに関連した年間を通じた使用を示しています。南米と中東・アフリカは規模は小さいものの成長しており、ブラジルのビーチ文化とGCC諸国の強烈な日光曝露が一人当たり消費量の高いポケットを生み出しています。

競争環境

日焼け止め製品市場は中程度の集中度を維持しており、多国籍企業と専門企業の両方が独自のポジショニング戦略を通じて競争できます。市場の主要プレーヤーには、Beiersdorf AG、Shiseido Company, Limited、L'Oréal S.A.、Edgewell Personal Care、Unilever PLCが含まれます。市場リーダーはグローバル流通ネットワーク、規制の専門知識、研究開発能力を通じて競争優位性を維持しています。新興ブランドはダイレクト・トゥ・コンシューマーチャネルと専門処方を通じてニッチセグメントをターゲットにしています。市場構造は多様なビジネスモデルを可能にし、異なる価格帯と消費者セグメントにわたるイノベーションを促進しています。

企業はスマートビューティーデバイス、AI活用による処方最適化、パーソナライズされたスキンケアソリューションを含むテクノロジー統合を通じて差別化を図っています。これらの技術的進歩は消費者エンゲージメントを高め、より強固なブランド関係を構築します。デジタルソリューションの統合により、企業は消費者インサイトを収集し、ターゲットを絞った製品を開発できます。テクノロジーへの投資はまた、企業が業務を合理化し、製品開発プロセスを改善するのに役立ちます。

男性向けサンケア、子供向け専門処方、普及率の低い新興市場など、未開拓のセグメントに大きな機会が存在します。強力な規制の専門知識を持つ企業は、特に厳格な安全基準を持つ地域において、複雑な承認プロセスを持つ市場で優位性を持ちます。環境の持続可能性は消費者の意思決定とブランドロイヤルティにおいて重要な要素となっています。発展途上市場における日焼け止めへの意識の高まりは、既存プレーヤーと新規プレーヤーの両方に拡大の機会をもたらしています。

日焼け止め製品業界リーダー

Beiersdorf AG

Shiseido Company, Limited

L'Oréal S.A.

Edgewell Personal Care

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オーストラリアのブランドであるUltra Violetteが米国で新しいFuture Sunscreen製品を発売しました。この日焼け止めはSPF 50が豊富です。同社の製品は米国のセフォラ店舗で入手可能です。

- 2025年2月:科学的処方に特化したスキンケアブランドのDeconstructが、Nykaaとのパートナーシップを通じて日焼け止めレンジを発売しました。このコレクションには、日焼け止め技術と軽量成分を特徴とする顔、ボディ、ヘアプロテクション用の3つの処方が含まれています。

- 2024年9月:GarnierがUV Invisible Serum Sunscreenを導入することでサンケアカテゴリーに参入しました。同社の新製品は、SPF50とPA++++評価による包括的な広域スペクトル保護を提供する軽量処方を特徴としています。この日焼け止めの高度な処方は、99%の日光ダメージから皮膚を保護するように設計されており、有害な紫外線に対して大きな保護を提供します。

- 2024年6月:米国を拠点とするクリーンスキンケアブランドのFRÉが、Shoppers Stopを通じてインドでサンケアおよびスキンケア製品を発売しました。同ブランドの処方は、アクティブな女性の肌を保護、修復、強化することに焦点を当てています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、日焼け止め製品市場を、紫外線に曝露した皮膚の保護、修復、または強化を主要なラベル表示とするクリーム、ローション、スティック、スプレー、ジェルの小売販売として扱っています。これには、SPF評価の日焼け止め、アフターサンの鎮静剤、およびパッケージに日光関連の効果を記載したセルフタンニング処方が含まれます。

スコープの除外:デバイス(例:UV計)、経口サプリメント、日焼けベッドはこの評価の対象外です。

セグメンテーションの概要

- 製品タイプ

- 日焼け止め製品

- アフターサン製品

- セルフタンニング製品

- カテゴリー

- 従来型

- オーガニック/天然

- 価格帯

- マス

- プレミアム

- エンドユーザー

- 大人

- 子供

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の皮膚科医、受託製造業者、小売バイヤー、規制担当者へのインタビューを実施しました。これらの情報は、平均販売価格、典型的な再注文サイクル、成分コストの転嫁を検証し、公開統計によって残されたギャップを埋めるのに役立ちました。

デスクリサーチ

アナリストはまず、米国FDA日焼け止めモノグラフログ、日光調製品アウトプットのユーロスタットProdcomコード、UN ComtradeのHS-3304輸出フロー、日本化粧品工業連合会の出荷調査、SPF採用率を追跡する査読済み皮膚科学ジャーナルなどのオープンソースから数量と価格帯をマッピングしました。企業の有価証券報告書、小売スキャナーデータのスナップショット、信頼できるビジネスプレスがチャネルマージンと季節性の手がかりを提供しました。D&B Hoovers(ブランド財務分割)やDow Jones Factiva(新しいSPF発売に関するニュース頻度)などの有料データセットが追加のシグナルを提供しました。引用された情報源は私たちのデスクワークを示しており、事実を裏付け定義を明確にするためにさらに多くの情報源が参照されました。

市場規模と予測

Mordor Intelligenceは単一のトップダウン需要プールビルドを適用し、家計のスキンケア支出から始めて普及率と使用率データセットを通じて日焼け止めシェアを分離し、主要サプライヤー出荷の選択的なボトムアップ集計と相互確認します。主要変数には、SPFミックスシフト、消費者のアウトドアレジャー時間、皮膚科受診率、リーフセーフ規制のタイムライン、オンラインチャネルシェアが含まれます。予測は誤差修正ARIMAオーバーレイを伴う多変量回帰に基づいており、係数範囲は一次調査で収集されたシナリオ意見でストレステストされています。ボトムアップ推定でデータギャップが示された場合、価格弾力性バンドを使用して合計を検証済み需要プールに正規化しました。

データ検証と更新サイクル

アウトプットは3層のレビューを通過します:アルゴリズムによる分散スキャン、シニアアナリストの承認、四半期ごとのピアオーディット。モデルは年次更新され、規制によるSPF上限や大規模なM&A動向などの重要なイベントによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにしています。

Mordorの日焼け止め製品ベースラインが信頼性を持つ理由

企業が異なる製品ミックス、価格前提、更新サイクルを選択するため、公開値はしばしば乖離します。明確なスコープと公開されたスキンケア支出ベンチマークに基づくことで、私たちのベースラインは意思決定者にとって透明性と再現性の両方を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 176億7,000万米ドル(2025年) | ||

| 124億4,000万米ドル(2024年) | グローバルコンサルタントA | セルフタンニングラインを除外;静的なEU価格平均に依存 |

| 149億米ドル(2024年) | 業界団体B | 保守的なSPF-30上限と2023年の為替レートを使用;更新サイクルは隔年 |

要約すると、私たちの厳格なスコープ選択、年次更新、デュアルトラック検証により、他の数値がより狭い定義や遅い更新によって変動する中で、バランスの取れた意思決定に適したベースラインを提供することができます。

レポートで回答される主要な質問

プレミアムSPFローションへの需要はどのくらいの速さで成長していますか?

プレミアム販売は、皮膚科医推薦の多機能処方を求める消費者のアップグレードにより、2031年にかけてCAGR 10.84%で拡大しています。

日焼け止め販売に最も高い成長をもたらしている地域はどこですか?

アジア太平洋地域が11.21%のCAGRでトップとなっており、所得の増加、汚染への懸念、デジタル小売の普及が牽引しています。

米国の日焼け止め処方を再形成する可能性のある規制変更は何ですか?

FDAは2026年にベモトリジノールを承認する予定であり、ブランドが欧州基準に匹敵する軽量でより光安定性の高い製品を発売できるようになります。

ミネラル日焼け止めが勢いを増している理由は何ですか?

リーフセーフ法と化学フィルターに関する安全性の議論が、特にハワイとパラオで消費者を酸化亜鉛と二酸化チタンのオプションへと誘導しています。

最終更新日: