乳製品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 兆米ドル |

| 市場規模 (2031) | 1.30 兆米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

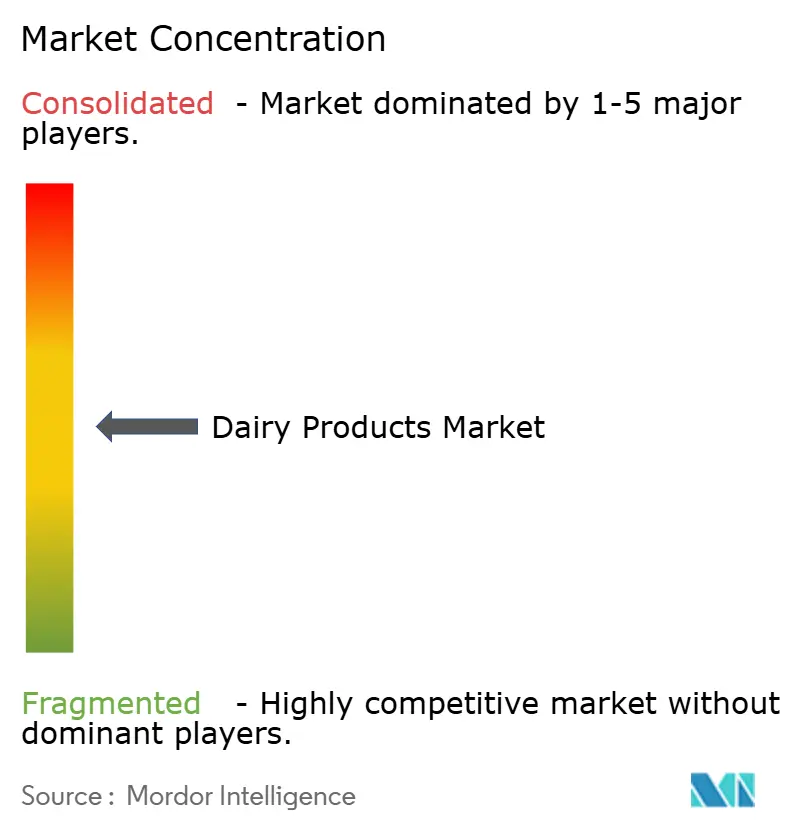

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品市場分析

乳製品市場の規模は2025年に9,710億米ドルと評価され、2026年の1兆0,100億米ドルから2031年には1兆3,000億米ドルに達すると予測されており、CAGRは5.09%です。乳製品市場の中期的な成長は、強化製品に対する需要の高まり、農場出荷価格を安定させる政府プログラム、乳糖不耐症の消費者に対応した技術革新によって支えられています。乳製品市場における多国籍協同組合は、上流の生乳調達とブランドポートフォリオを戦略的に統合し、マージンを確保しながら生乳価格変動から身を守っています。アジア太平洋およびラテンアメリカで都市化が急速に進む中、乳製品市場はコールドチェーンインフラの拡充を進めています。同時に、欧州の持続可能性に関する規制がメタン削減飼料添加物への投資を促進し、有利なカーボンクレジット収入源を生み出しています。しかし、植物性代替品の台頭により競争が激化し、乳製品加工業者は腸内健康効果、タンパク質密度、再生農業農場からの調達を強調するよう迫られています。

レポートの主要ポイント

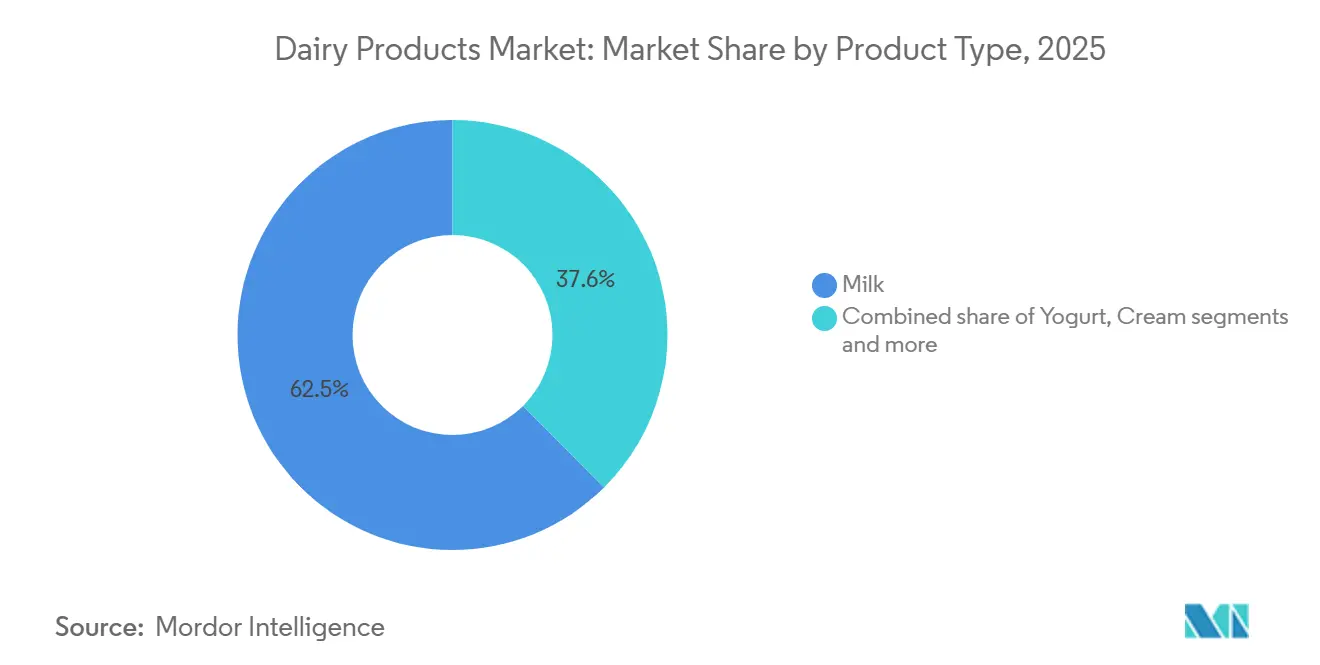

- 製品タイプ別では、牛乳が2025年の乳製品市場において62.45%の収益シェアをリードし、一方ヨーグルトは2031年までに最速の5.73%のCAGRを記録すると予測されています。

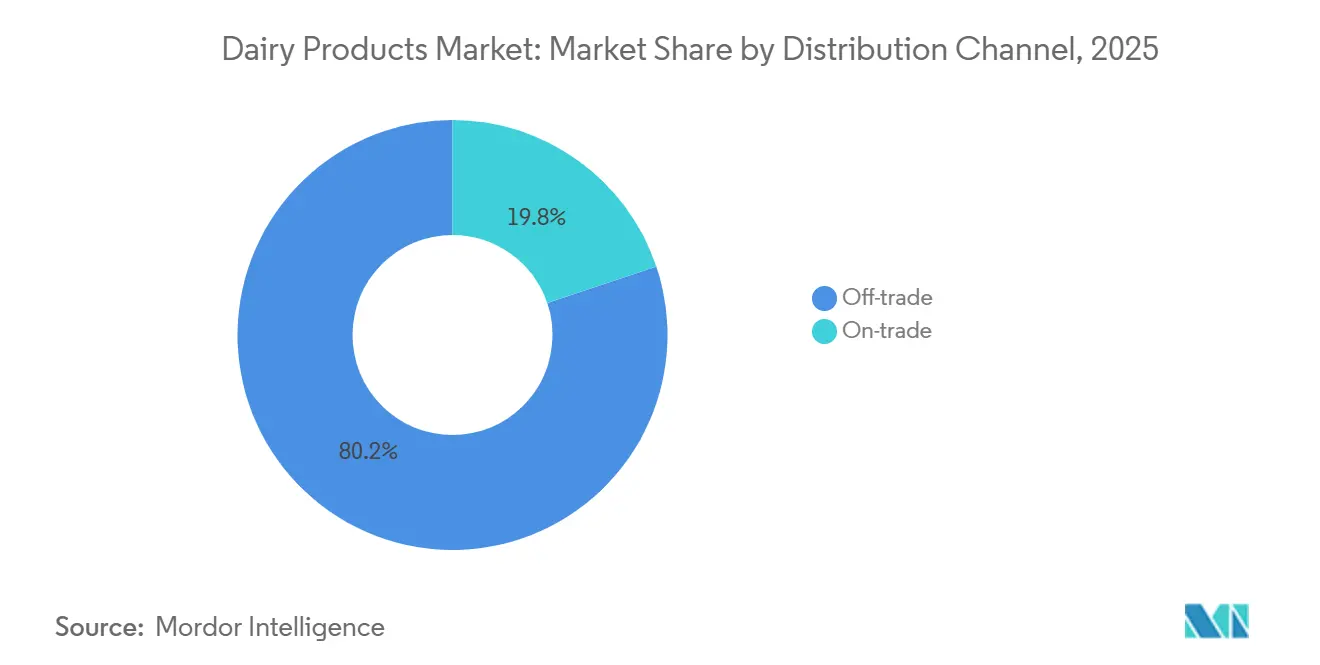

- 流通チャネル別では、小売用チャネルが2025年の乳製品市場の80.17%を占め、業務用チャネルは2031年までに5.81%のCAGRで成長すると予測されています。

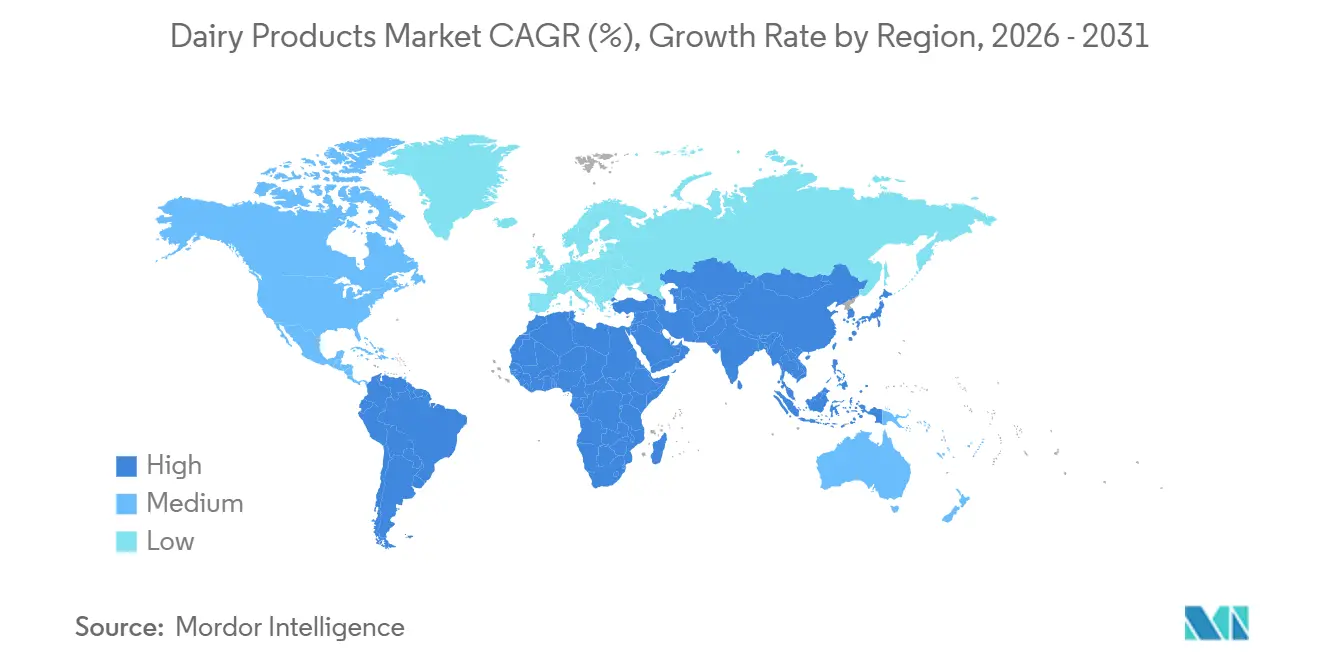

- 地域別では、アジア太平洋が2025年の乳製品市場規模の36.72%を占め、北米が2031年までに最速の6.16%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プロバイオティクスおよび機能性乳製品に対する 需要の増加 | +1.2% | 北米と欧州が規制承認をリードする グローバル市場 | 中期 (2〜4年) |

| 食事ニーズに対応した乳製品バリエーションの 入手可能性の向上 | +0.9% | 北米、欧州、アジア太平洋の 都市部 | 短期 (2年以内) |

| 包装食品における乳製品原料の 使用増加 | +0.8% | グローバル、特にスポーツ栄養と 乳児用調製粉乳における北米と欧州 | 中期 (2〜4年) |

| 乳業開発と供給安定に対する 政府支援 | +0.7% | インド、中国、米国、欧州連合 | 長期 (4年以上) |

| 持続可能かつ倫理的な乳製品オプションの 採用増加 | +0.5% | 欧州、北米、オーストラリア | 長期 (4年以上) |

| 乳糖消化補助剤の普及による 乳製品摂取の促進 | +0.4% | アジア太平洋、ラテンアメリカ、中東 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

プロバイオティクスおよび機能性乳製品に対する需要の増加

乳製品市場の消費者は、特に腸内健康の改善、代謝バランスの維持、免疫力の向上を目的とした予防的栄養にますます注目しています。この変化により、乳製品は日常的な主食としての位置づけから、機能的で健康志向の選択肢として認識されるようになっています。2024年3月、食品医薬品局は、週に少なくとも2カップのヨーグルトを定期的に摂取することで2型糖尿病の発症リスクを低下させる可能性があるという適格健康強調表示を発表しました[1]出典:食品医薬品局、「FDAがヨーグルトと2型糖尿病リスク低減に関する適格健康強調表示を発表」、fda.gov。その結果、メーカーは健康意識の高い消費者にアピールするため、臨床的に実証されたプロバイオティクス菌株と高タンパク質含有量を含むよう製品を再処方しています。例えば、Activiaは2025年に生きたプロバイオティクス、プレバイオティクス食物繊維、増加したタンパク質レベルを特徴とするProactiveヨーグルトラインを発売する予定です。このイノベーションは、消化器系の健康と全体的な代謝ウェルネスをサポートする製品への消費者の関心の高まりに対応するためにブランドがどのように適応しているかを反映しています。

食事ニーズに対応した乳製品バリエーションの入手可能性の向上

乳製品市場において特定の食事ニーズに対応した乳製品の入手可能性の向上は、世界的な消費者基盤を拡大し、特殊な牛乳オプションへの需要を促進しています。乳糖フリー牛乳、A2牛乳、グラスフェッド牛乳、タンパク質強化牛乳などの製品はスーパーマーケットで一般的になり、消費者に消化器系の健康、倫理的な好み、および目標とする栄養上の利点に対応した選択肢を提供しています。例えば、2025年の世界人口レビューによると、コンゴ民主共和国、ベトナム、韓国などの国々では乳糖不耐症が約1%であるにもかかわらず、これらの特殊乳製品への需要は広範な医学的必要性よりも、ライフスタイルの選択、認知された健康上の利点、プレミアム品質によってより大きく影響されています[2]出典:世界人口レビュー、「2025年の国別乳糖不耐症」、worldpopulationreview.com。2025年8月、カルナータカ州ミルク連盟は、2025年9月までにNandiniブランドで乳糖フリー水牛乳を発売すると発表しました。これはインドにおける重要な一歩であり、水牛乳の伝統的な豊かさと乳糖フリーオプションの利便性を組み合わせたものです。

乳業開発と供給安定に対する政府支援

乳製品市場の主要な乳製品生産地域の政府は、乳業開発を促進し安定したサプライチェーンを確保するための取り組みに積極的に投資しています。インドでは、報道情報局によると、政府は2025年3月に牛乳収集センターの改善に2,790クローレルピーを割り当てました[3]出典:報道情報局、「内閣が改訂版国家酪農開発プログラム(NPDD)を承認」、pib.gov.in。これらの取り組みは、協同組合の調達システムを強化し、収穫後の損失を最小化して、サプライチェーンの効率を向上させることを目的としています。同様に、カナダは2025年9月にメタンダイジェスターと精密給餌システムの導入を約束しました。これらの技術は乳製品生産効率を向上させるだけでなく、温室効果ガス排出量を削減することで国の気候目標とも一致しています。欧州連合では、共通農業政策が牧草地保全への支払いを結びつけています。このアプローチは、農学的支援と持続可能性基準への準拠のためにリソースを共有する協同組合を支援しています。

持続可能かつ倫理的な乳製品オプションの採用増加

乳製品市場の消費者は環境の持続可能性と動物福祉をますます優先しており、乳製品生産者は事業全体でより環境に優しく倫理的な慣行を実施するよう促されています。グラスフェッド、放牧飼育、低炭素認証乳製品などの製品への需要が高まっています。これらの製品は、放牧慣行、動物飼料の原産地、農場での生物多様性維持への取り組みを確認する透明な検証システムによって支えられています。より厳格な気候目標を達成し、環境意識の高い消費者にアピールするため、企業は農場の再生可能エネルギー、加工中の水使用量を削減する技術、家畜からのメタン排出量を低減する方法に投資しています。倫理的な調達も重要性を増しており、協同組合は農家が公正な報酬を受け、サプライチェーンが透明であることを確保しています。これらの取り組みは消費者の信頼を構築するだけでなく、ブランドが乳製品市場においてプレミアムで社会的責任のある選択肢として自らを位置づけるのに役立っています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳糖不耐症および乳製品過敏症の増加 | -0.8% | アジア太平洋、ラテンアメリカ、サハラ以南アフリカ | 短期 (2年以内) |

| 生乳価格の高い変動性 | -0.6% | グローバル、特に北米と欧州で深刻な影響 | 短期 (2年以内) |

| 植物性代替品との競争激化 | -0.5% | 北米、欧州、アジア太平洋の都市部 | 中期 (2〜4年) |

| 品質問題および混入問題の頻発 | -0.3% | インド、中国、アフリカおよび東南アジアの新興市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性代替品との競争激化

植物性代替品の人気の高まりは、乳製品市場に重大な課題をもたらしています。世界動物財団によると、2025年6月時点で世界のビーガン人口は約8,800万人に達すると推定され、世界人口の約1.1%を占めています[4]出典:世界動物財団、「2025年の世界のビーガン人口は?最新のビーガン統計」、worldanimalfoundation.org。乳製品市場におけるこの拡大する人口層が乳製品代替品への需要増加を促進しています。例えば、2024年10月、Maizlyは米国で植物性牛乳製品を発売し、新規参入者が小売乳製品セグメントでの競争を激化させていることを示しています。現在、従来の乳製品と同様の泡立ちの安定性と食感を提供するオーツ麦やアーモンドミルクなどの植物性オプションが、カフェや家庭でのコーヒールーティンで人気を集めています。乳製品と植物性原料を組み合わせたハイブリッドチーズ製品も、溶けやすさや伸びやすさという馴染みのある特性を提供しながら環境負荷を低減することで、フレキシタリアン消費者を引き付けています。

品質問題および混入問題の頻発

品質問題と混入は乳製品市場に重大な課題をもたらし、消費者の信頼を損ない、国内販売と輸出の両方に障害を生み出しています。2024年8月のタイムズ・オブ・インディアの報告によると、2021年から2024年の間にパンジャブ、ハリヤーナー、ヒマーチャル・プラデーシュ地域でテストされた牛乳および乳製品サンプルの約22%が安全基準を満たしていませんでした。これは品質管理措置における持続的なギャップを浮き彫りにしています。中国でのメラミン混入などの過去の事件は、特に乳児用調製粉乳セグメントにおいて消費者の信頼に影響を与え続けています。これらの懸念に対応して、生産者はトレーサビリティの強化と独立した監査の実施にますます注力しています。さらに、カビた動物飼料からのアフラトキシン汚染や乳房炎治療からの抗生物質残留物などのリスクは、厳格な安全規制を持つ国への輸出時に特に重大な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトの成長が成熟した牛乳基盤を上回る

2025年、牛乳は乳製品市場の製品タイプ別収益の62.45%を占め、食事の主食としての役割と飲料、料理、原料としての多用途性によって牽引されました。超高温処理により冷蔵なしで6〜9ヶ月の賞味期限が延長され、コールドチェーンインフラが限られているインドやサハラ以南アフリカの農村部でのアクセスが拡大しました。米国の一人当たりの液体牛乳消費量は2025年に56リットルで安定し、乳糖フリーおよびオーガニックオプションが消費者を引き付けることで10年間の減少傾向が反転しました。ニュージーランドと欧州連合からの粉乳輸出量は240万メートルトンに達し、アジアと中東の乳児用調製粉乳、製パン、菓子市場に供給されました。コンデンスミルクはラテンアメリカと東南アジアのデザート向けにニッチな需要を維持し、フレーバーミルク(チョコレート、ストロベリー、コーヒー)は学校プログラムを通じて子供や青少年をターゲットに北米販売の8%を占めました。

ヨーグルトは乳製品市場において2031年までに5.73%のCAGRで成長すると予測されており、消化器系の健康と免疫に対応するプロバイオティクスによって牽引され、全製品カテゴリーの中で最速です。ヤクルトやDanoneのActimelなどのブランドが主導するドリンクヨーグルトは、2025年にアジア太平洋で21%成長し、利便性と健康上の利点を求める忙しい消費者にアピールしました。スプーンで食べるヨーグルトは、ギリシャ、アイスランドのスキル、オーストラリアスタイルのオプションで拡大し、1食あたり15〜20グラムのタンパク質を提供し、より健康的なスナック代替品として位置づけられています。2025年、欧州では植物性原料、コラーゲンペプチド、プレバイオティクス食物繊維を特徴とする340の新しいヨーグルトSKUが発売され、競争の激しい市場で差別化を図りました。米国とEUにおけるラクトバチルスおよびビフィドバクテリウムの健康強調表示に関する規制承認がプロバイオティクスマーケティングを支援し、プレミアム価格設定を可能にし、牛乳と比較して量が少ないにもかかわらずヨーグルトの収益性を高めました。

流通チャネル別:小売用が優位を占めるが業務用が加速

2025年、小売用チャネルは乳製品市場の流通収益の80.17%を占め、消費者が通常の食料品購入時に乳製品を購入する傾向を反映しています。スーパーマーケットとハイパーマーケットは、地域の加工業者とのパートナーシップに支えられ、ブランド品より15〜20%安いプライベートブランド乳製品を提供することで小売用販売の52%に貢献しました。日本と韓国のコンビニエンスストアは冷蔵乳製品セクションを棚スペースの18%に拡大し、衝動買い向けに個食ヨーグルト、フレーバーミルク、チーズスナックを展開しました。オンライン小売は小売用販売の7%を占め、Amazon Fresh、アリババのHema、Instacartなどのプラットフォームが牛乳とヨーグルトのサブスクリプションモデルを提供し、在庫切れを減らしリピート購入を促進しました。オーガニック食料品店や健康食品店などの専門小売業者は、グラスフェッドバター、職人チーズ、A2牛乳などのプレミアム製品を販売することで収益の4%を確保し、標準品より30〜50%高い価格を実現しました。

業務用チャネルは乳製品市場において2031年までに5.81%のCAGRで成長すると予測されており、フードサービスのイノベーションとコーヒーチェーンにおける乳製品ベースの提供の拡大によって牽引されています。2025年、北米のクイックサービスレストランはクリーンラベルの需要に応えるためバーガーやサンドイッチへのチーズ使用量を増やしました。スターバックスやコスタコーヒーなどのコーヒーチェーンは、オーツミルク、乳糖フリー牛乳、オーガニック全乳などのプレミアムオプションを導入し、食事の好みに対応しながら収益を高めるために0.50〜0.80米ドルの追加料金を設定しました。欧州のフルサービスレストランは、テーブルサイドでのプレゼンテーションとキュレーションされたチーズボードを通じてチーズとバターを強調し、より高い価格を正当化するためにプレミアム提供として乳製品を位置づけました。病院、学校、企業カフェテリアなどの施設向けフードサービスは2025年に個別管理された乳製品包装を採用し、個食ヨーグルトカップと個別包装チーズスライスが廃棄物削減と食品安全確保のために人気を集めました。

地域分析

2025年、アジア太平洋が世界の乳製品市場をリードし、世界収益の36.72%を占めました。中国とインドは主要プレーヤーであり、それぞれ4億8,000万メートルトンと2億1,000万メートルトンの牛乳を生産し、地域生産量の52%を占めました。中国農業農村部は2025年2月に乳業振興計画を開始し、2028年までに酪農場の70%を機械化し、ホルスタイン遺伝子の輸入を補助して群れの生産性を向上させることを目指しています。インドはオペレーション・フラッド4.0を拡大し、ウッタル・プラデーシュ州とラジャスタン州に2,400台のバルクミルククーラーを設置し、収穫後の損失を18%削減し、小規模農家を組織的な調達ネットワークに接続しました。多国籍クイックサービスレストランによって牽引された所得の向上、都市化、西洋的な食事トレンドがインドネシアとタイでの乳製品消費を押し上げ、これらを高成長の乳製品市場にしました。

乳製品市場において、北米は2031年までに6.16%のCAGRで成長すると予測されており、全地域の中で最速です。米国農務省の酪農マージンカバレッジプログラムが生乳価格を安定させ、付加価値製品への投資を促進しました。2025年、米国は1億200万メートルトンの牛乳を生産し、ウィスコンシン州、カリフォルニア州、アイダホ州が総量の48%を占めました。オーガニック乳製品の売上は82億米ドルに達し、総収益の6%を占め、USDA国家オーガニックプログラムの認証を受けた抗生物質フリーおよび放牧飼育製品への消費者需要によって牽引されました。カナダでは、カナダ酪農委員会が生産割当を通じて安定した農場出荷価格を維持し、規制緩和市場で見られるマージン圧力から加工業者を保護しました。

欧州の乳業セクターは、2030年までに25%のオーガニック農業を目標とし、飼料と堆肥管理の改善を必要とするメタン排出削減を義務付ける欧州グリーンディールのファーム・トゥ・フォーク戦略からの課題に直面しました。ドイツ、フランス、オランダは2025年に6,800万メートルトンの牛乳を生産し、FrieslandCampinaやArla Foodsなどの協同組合が小規模農家の加工とマーケティングの拡大を支援しました。欧州連合はチーズ110万メートルトンと粉乳78万メートルトンを主に中国、日本、中東に輸出し、パルミジャーノ・レッジャーノなどの製品に対する原産地呼称保護などのプレミアム認証を活用しました。中東・アフリカは純輸入地域であり続け、湾岸協力会議諸国が腐敗を減らすためにコールドチェーンインフラへの投資を行いました。ナイジェリアはDanoneとFrieslandCampinaからの外国投資を誘致し、地域の加工能力を拡大しました。

競合環境

乳製品市場は多国籍企業と地域協同組合の競争により中程度に分散しています。乳製品市場において、Nestlé SA、Danone SA、Groupe Lactalisなどの企業は強力なマーケティング、研究開発、グローバルサプライチェーンを活用して優位性を維持しています。GCMMF、Fonterra、Dairy Farmers of Americaなどの地域協同組合は、地域での存在感と農家所有モデルを活かして信頼を構築しています。変化する消費者の好みに対応するため、企業はホエイプロテイン、精密発酵乳製品代替品、ハイブリッドブレンドなどの高付加価値製品を優先しています。例えば、Arla FoodsはVolac Whey Nutritionを買収してスポーツ栄養と乳児用調製粉乳ポートフォリオを強化し、Leprino FoodsはFooditiveと提携して動物フリーカゼインを開発し、乳製品産業のイノベーションと持続可能性への注力を反映しています。

持続可能性と先進技術が乳製品市場における主要な差別化要因になりつつあります。再生農業放牧を採用しカーボンクレジットを活用する企業は、小売業者がサプライチェーン排出量の削減を求める中で競争上の優位性を獲得しています。大手プレーヤーは人工知能を使用して牛乳収集を最適化し価格トレンドを予測し、アジアとアフリカの小規模農家は損失を削減し効率を向上させるためにモバイルツールを採用しています。消化耐性プロバイオティクスカプセル化、常温保存可能なラクターゼ酵素、リサイクル可能な包装などのイノベーションは、栄養と環境への影響の両方に対する業界の二重の注力を示しています。

乳製品市場への参入は、加工施設、コールドチェーン物流、厳格な食品安全規制のための高コストにより困難です。しかし、精密発酵が従来の乳製品生産を破壊しつつあります。FDA承認の動物フリーホエイプロテインを持つRemilkなどのスタートアップは、生産における牛の必要性を排除することで機会を創出しています。確立された乳製品企業はリスクを最小化しながら成長の可能性を共有するためにこれらのスタートアップに投資またはパートナーシップを結んでいます。このアプローチにより、既存プレーヤーは競争力を維持し、進化する消費者の需要と技術に適応することができます。

乳製品業界リーダー

Danone SA

Nestlé SA

Dairy Farmers of America

Fonterra Co-operative Group

Groupe Lactalis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Country Delightは、インドの日常栄養改善に対する需要の高まりに応えるため、新しい高タンパク質牛乳製品を発売しました。この製品は通常の牛乳の2倍のタンパク質を含み、より良い食事オプションを求める健康意識の高い消費者にサービスを提供することを目的としています。

- 2025年8月:DanoneはGLP-1受容体作動薬の使用者向けに特別に設計されたOikosヨーグルトドリンクを発売しました。この製品の導入は、糖尿病管理と体重減少促進のためにしばしば処方されるこれらの薬を使用する個人の栄養ニーズを満たすという同社の戦略的コミットメントを示しています。

- 2025年6月:Yogurt Factoryは、Franchise IndiaのインターナショナルビジネスディビジョンであるFranGlobalとの戦略的協力を通じてインド市場への参入計画を発表しました。

- 2025年3月:VRS Foods Limitedが運営するParas Dairyはインドの乳業界の主要ブランドです。Aahar 2025展示会において、同社はプレミアムチーズブランドGalaciaを発売しました。この導入はインド市場における高品質チーズ製品への需要の高まりに応えるための戦略的取り組みを示しています。

世界の乳製品市場レポートの範囲

乳製品市場は製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はバター、チーズ、クリーム、乳製品デザート、牛乳、ヨーグルト、サワーミルクドリンク、その他にセグメント化されています。流通チャネルに基づき、調査対象市場は業務用と小売用にセグメント化されています。地域に基づき、調査対象市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。

| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| フェタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイップクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHTミルク(超高温処理牛乳) | ||

| 粉乳 | ||

| その他 | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| その他 | ||

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| フェタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイップクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHTミルク(超高温処理牛乳) | |||

| 粉乳 | |||

| その他 | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| その他 | |||

| 流通チャネル | 業務用 | ||

| 小売用 | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなどが含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、アイスミルクやシャーベットなど、消費前に冷凍または半冷凍される牛乳またはクリームおよびその他の原料を含む製品を意味し、特別な食事目的のための冷凍乳製品デザートやソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来原料を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズの種類です。新鮮で天然の塩、天然の色素、酵素、高品質の牛乳など、天然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な形態の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です |

| ホイップクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| 業務用 | レストラン、クイックサービスレストラン、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などのその他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム