クラウド暗号化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

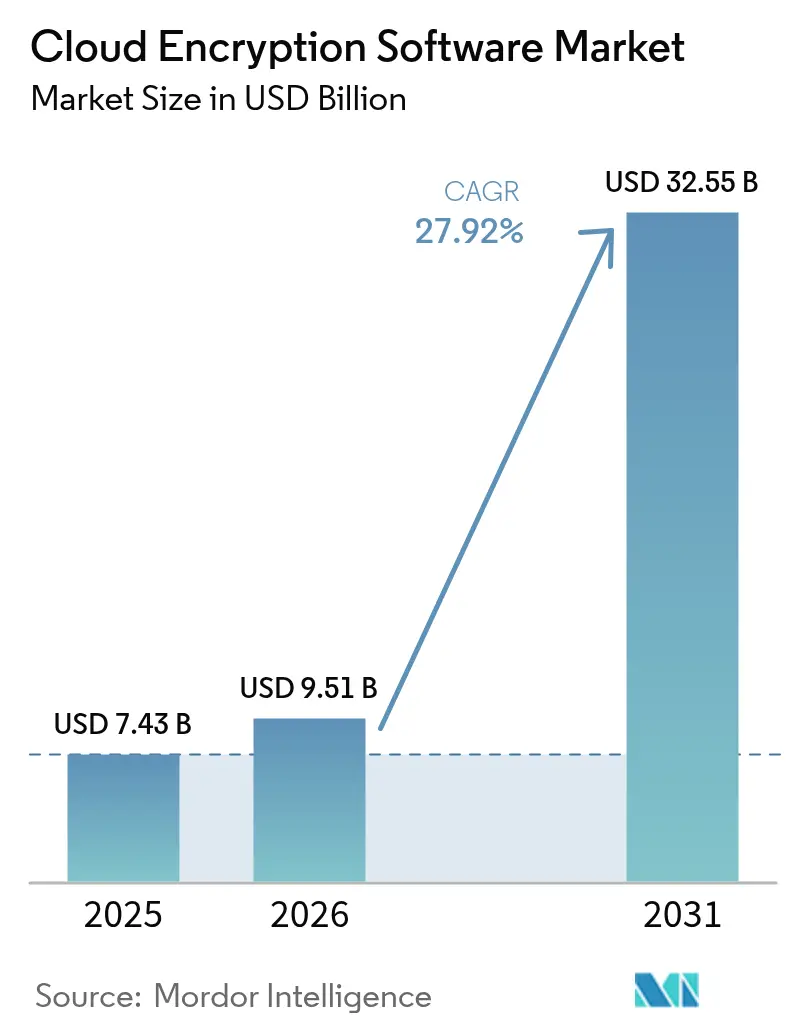

| 市場規模 (2026) | 9.51 十億米ドル |

| 市場規模 (2031) | 32.55 十億米ドル |

| 成長率 (2026 - 2031) | 27.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド暗号化ソフトウェア市場分析

クラウド暗号化ソフトウェアの市場規模は2026年に95億1,000万米ドルと推定され、2025年の74億3,000万米ドルから成長し、2031年には325億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)27.92%で拡大します。この急成長は、絶え間ないサイバー攻撃、高まる規制圧力、マルチクラウドコンピューティングへの業務シフトという三つの強力な力が融合した結果です。2024年8月に米国国立標準技術研究所(NIST)が確定したポスト量子暗号標準は、「今収集して後で復号する」リスクがすでに現実化していると経営陣が認識したことで、企業の移行ロードマップを加速させました。同時に、金融サービス企業の98%がパブリッククラウドでワークロードを運用しており、異種プラットフォーム間での統合鍵管理の緊急ニーズが生じています[1]連邦準備制度理事会、「コミュニティバンキングコネクション:クラウド導入調査」、federalreserve.gov。北米は、量子安全アルゴリズムに関するFedRAMPおよび国防総省の義務付けに後押しされて導入をリードしており、一方でソブリンクラウド政策がアジア太平洋地域を最も成長の速い地域へと押し上げています。暗号化エコシステムは、パフォーマンス最適化された対称ツール、画期的な完全準同型暗号、および使用中のデータを保護するハードウェア支援型コンフィデンシャルコンピューティング技術によっても形成されています。

主要レポートのポイント

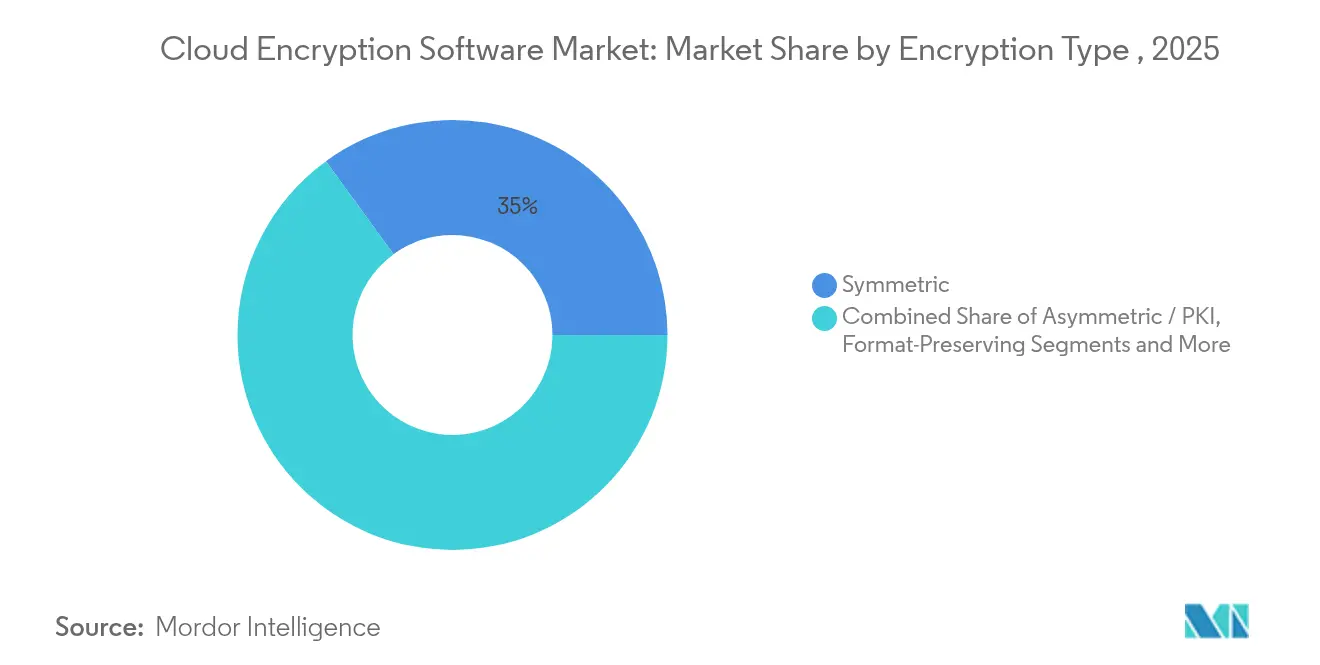

- 暗号化タイプ別では、対称アルゴリズムが2025年のクラウド暗号化ソフトウェア市場シェアの35.02%をリードし、完全準同型暗号は2031年にかけて28.57%のCAGRで成長すると予測されています。

- アプリケーション別では、保存データ保護が2025年のクラウド暗号化ソフトウェア市場規模の36.10%を占め、コンフィデンシャルコンピューティングワークロードは2031年にかけて29.11%のCAGRで拡大します。

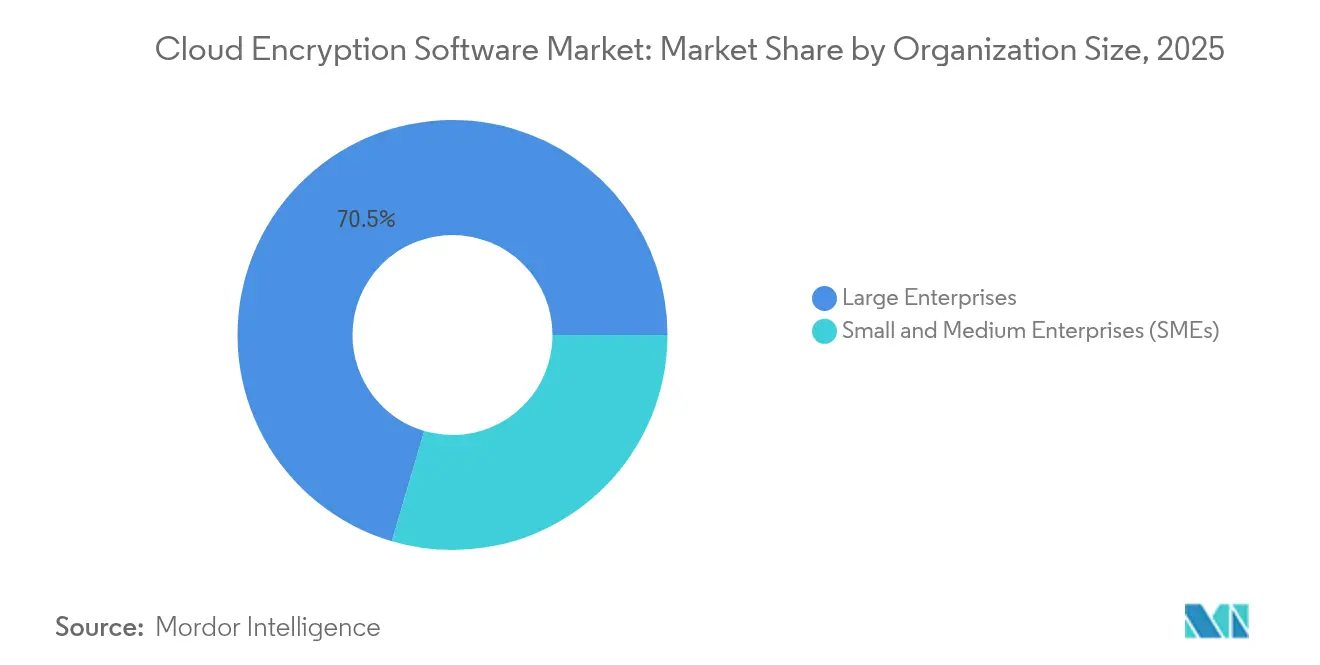

- 組織規模別では、大企業が2025年のクラウド暗号化ソフトウェア市場シェアの70.45%を占め、中小企業は予測期間中に29.52%のCAGRを達成する見込みです。

- 業種別では、ITおよび通信が2025年の収益シェアの33.12%を占め、銀行・金融サービス・保険(BFSI)は2031年にかけて28.44%のCAGRで成長すると予測されています。

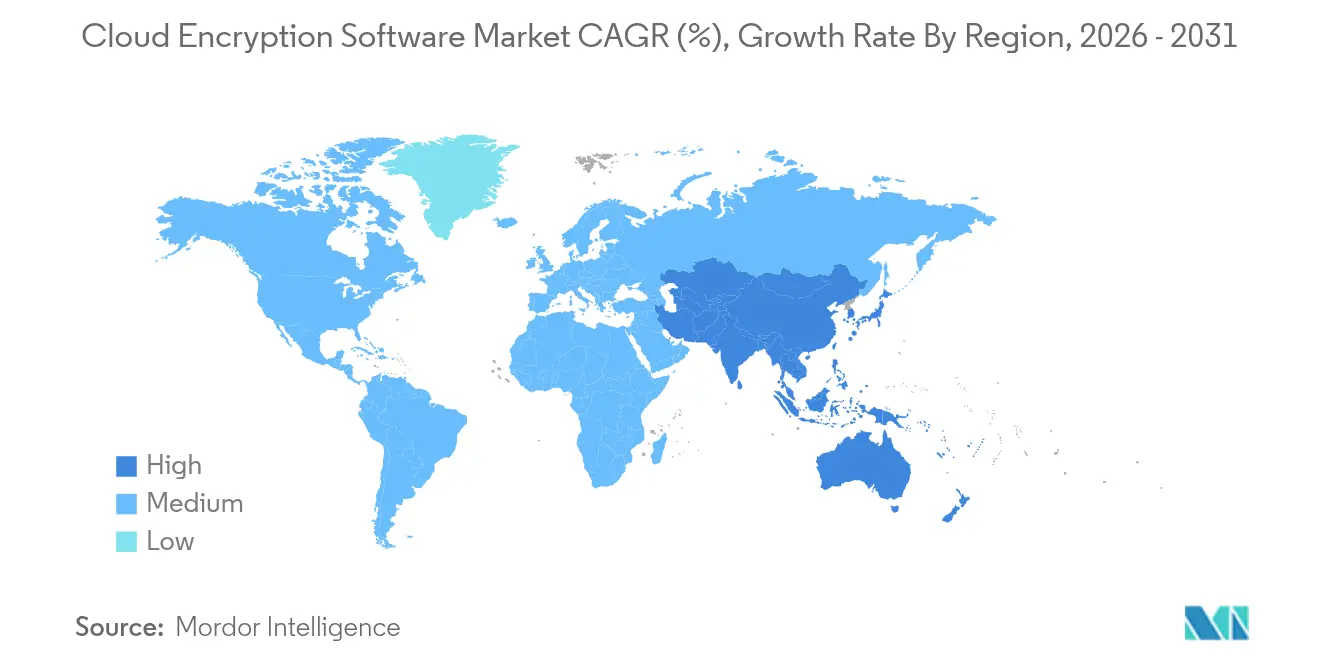

- 地域別では、北米が2025年のクラウド暗号化ソフトウェア市場の38.52%を占め、アジア太平洋地域は2031年にかけて28.96%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウド暗号化ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ保護規制の強化 | +4.2% | 欧州連合(EU)・北米で先行利益を得るグローバル | 中期(2〜4年) |

| クラウドへの高度なサイバー攻撃の急増 | +3.8% | グローバル | 短期(2年以内) |

| 企業のマルチクラウド導入 | +3.1% | 北米・欧州連合(EU)、アジア太平洋中核 | 中期(2〜4年) |

| コンフィデンシャルコンピューティング需要 | +2.9% | グローバル、新興市場への波及 | 長期(4年以上) |

| ポスト量子暗号の緊急性 | +2.7% | 北米・欧州連合(EU)、グローバルに拡大 | 長期(4年以上) |

| 「コードとしての暗号化」開発セキュリティ運用(DevSecOps)ツール | +2.1% | テクノロジーハブに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ保護規制の強化

世界各地の法令がセキュリティ基準を引き上げています。2025年3月に施行されたPCI DSS 4.0は、すべてのカード会員環境において年次暗号化レビューと多要素認証を義務付けています。欧州のデジタル運用レジリエンス法(DORA)およびNIS 2指令は、銀行および重要インフラに対して2030年までに量子耐性暗号化を要求しています。米国では、量子コンピューティングサイバーセキュリティ準備法が連邦機関にNIST承認のポスト量子アルゴリズムへの移行を義務付けており、民間部門もこれに倣うテンプレートを設定しています。FedRAMPはすでにすべての連邦クラウドサービスにFIPS 140-2認定モジュールを義務付けており、コンプライアンスが事実上の市場参入条件となっています。大学でさえも管理を強化しています。2002年の家族教育権およびプライバシー法(FERPA)の枠組みはクラウドに保存された学生データを想定していなかったため、法的最低基準を超える暗号化措置が促されています。

クラウドへの高度なサイバー攻撃の急増

クラウドワークロードは2024年に記録されたサイバーインシデントの31%を吸収し、金融サービスにおけるランサムウェアのコストは平均537万米ドルに達しました[2]Broadcom Inc.、「2025年ランサムウェア現状レポート」、broadcom.com。高度持続的脅威(APT)アクターは現在、将来の量子復号を見越して暗号化されたデータを収集しています。そのため、リアルタイム暗号化モニタリングと古典的手法とポスト量子鍵交換を組み合わせたハイブリッド方式が普及しつつあります。設定ミスがパブリッククラウド侵害の44%を引き起こしているため、管理者のスキルに依存せずすべてのオブジェクトに暗号化を適用する自動ポリシーエンジンが必須となっています。攻撃者はエンドポイントではなくコントロールプレーンのアイデンティティを標的にするケースが増えており、境界制御が失敗した場合でも有効なデータ中心の保護の必要性が強まっています。

企業のマルチクラウド導入

小売銀行の70%が2025年までに完全クラウドベースの運用を目指していますが、各ハイパースケーラーが独自の鍵管理サービスを提供しているため、チームが調整に苦労するポリシーの寄せ集めが生じています。自社鍵持ち込み(BYOK)および自社鍵保持(HYOK)モデルが、企業が暗号化の主権を維持できるよう登場していますが、パフォーマンスとロックインへの懸念が依然として普及を抑制しています。外部鍵管理サービスはAmazon Web Services、Microsoft Azure、Google Cloud Platform全体での一元的な管理を約束していますが、統合の手間は依然として軽視できません。侵害は避けられないという前提に基づくゼロトラストアーキテクチャが、現在ほとんどのマルチクラウド暗号化設計の枠組みとなっており、インフラではなくデータとともに移動する制御への需要を高めています。

コンフィデンシャルコンピューティング需要

Intel SGXやAMD SEVなどのハードウェアベースのトラステッド実行環境(TEE)は使用中のデータを暗号化し、最後の露出ウィンドウを閉じます。銀行は、基礎となる記録を開示することなく共有データセット上での不正検知にTEEを活用しています。医療機関はHIPAAコンプライアンスを維持しながら、保護された患者情報上でAI診断モデルを実行しています。コンフィデンシャルコンピューティングコンソーシアムの発足以来、クラウドプロバイダーはエンクレーブの標準化に取り組み、商業的な普及を加速させています。現在のTEEは10〜40%の処理オーバーヘッドを追加しますが、ほとんどの分析・AIパイプラインにとってセキュリティ上の利点がコストを上回ります。サイドチャネル攻撃の研究が続いており、ベンダーのロードマップはマイクロコードの強化とノイズ注入技術に焦点を当て続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パフォーマンスオーバーヘッドとレイテンシ | -2.8% | リアルタイムアプリケーションに特に影響するグローバル | 短期(2年以内) |

| 鍵管理の複雑性 | -2.3% | マルチクラウド環境に集中するグローバル | 中期(2〜4年) |

| トラステッド実行における相互運用性の欠如 | -1.9% | 企業導入に影響するグローバル | 中期(2〜4年) |

| エッジクラウドのデータ主権による需要抑制 | -1.6% | 厳格なデータローカライゼーションを持つアジア太平洋・欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パフォーマンスオーバーヘッドとレイテンシ

データの暗号化は計算サイクルとI/O待機を追加します。保存データの古典的暗号化は、大容量データベースのSQLクエリを数百ミリ秒遅延させます。完全準同型暗号は、プライバシーにとって革命的ですが、ハードウェアアクセラレーションを使用しない場合、処理時間が1,000倍に膨らむ可能性があります。GPUを活用したフレームワークは、Computers, Materials and Continuaに掲載された最近のベンチマーク研究によると、そのオーバーヘッドを約12%削減します。エッジコンピューティングのシナリオでは、暗号化の遅延が既存のネットワークレイテンシに加わるため、アーキテクトはリアルタイムの応答性と機密性のバランスを取る必要があり、最もペナルティを感じます。ポスト量子アルゴリズムも鍵サイズが大きくなるため計算負荷が増し、低消費電力デバイスにおけるパフォーマンス予算の確保が課題となっています。

鍵管理の複雑性

暗号化の強度は鍵の強度に依存しますが、複数のクラウドにわたって統合された鍵ライフサイクルプラットフォームを運用している企業はほとんどありません。AWS KMS、Azure Key Vault、Google Cloud KMSといった各ネイティブサービスは相互運用性がほとんどなく、チームはローテーションスケジュールとアクセス制御を手動で管理せざるを得ません。組織の3分の2が暗号化の専門知識の不足を最大の障壁として挙げており、このギャップが頻繁に設定ミスのポリシーにつながり、保護を静かに弱体化させています。PCI DSS 4.0は現在、自動鍵ローテーションを要求しており、緊急性が増しています。ポスト量子標準への今後の移行により、ほとんどのハードウェアセキュリティモジュールはファームウェアの更新または完全な交換が必要となり、予算とスキルセットにさらなる負担をかけます。集中型サービスは役立ちますが、単一障害点をもたらします。これは大企業が慎重に分析するアーキテクチャ上のトレードオフです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

暗号化タイプ別:量子耐性アルゴリズムがイノベーションを牽引

対称方式は2025年に35.02%のシェアでクラウド暗号化ソフトウェア市場を支配しており、その速度と低いCPUオーバーヘッドが評価されています。完全準同型暗号は黎明期にあるにもかかわらず、コンフィデンシャルコンピューティングのユースケースが花開くにつれて28.57%のCAGRで成長すると予測される最も急成長している技術です。2024年8月にFIPS 203、FIPS 204、FIPS 205がリリースされ、ポスト量子鍵カプセル化、デジタル署名、ステートレスハッシュベース署名のベースラインが設定され、ベンダーはこれらのアルゴリズムを製品ロードマップに組み込むよう促されました。

企業は、アルゴリズムの失敗に備えて古典的な楕円曲線方式とポスト量子格子を組み合わせたハイブリッド暗号化を導入しています。フォーマット保持暗号化も、レガシーアプリケーションがスキーマ再設計なしに保護データを保存できるため拡大しています。NISTが2025年3月に追加の多様性確保のための5番目のアルゴリズムとしてHQCを選定したことで、暗号アジャイルなツールが経営レベルの優先事項となっています。その結果、対称ワークロード向けのクラウド暗号化ソフトウェア市場規模は着実に拡大し、量子安全オプションが新規導入のより大きなシェアを獲得すると予測されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:コンフィデンシャルコンピューティングが使用中データ保護を変革

保存データは依然として2025年のクラウド暗号化ソフトウェア市場の36.10%のシェアでアプリケーションスタックのトップを占めており、成熟したバックアップおよびストレージの慣行を反映しています。しかし、TEEが平文処理という長年の障壁を取り除くにつれて29.11%のCAGRで急増している使用中データ暗号化が注目を集めています。コンフィデンシャルコンピューティングワークロード向けのクラウド暗号化ソフトウェア市場規模は、他のどのセグメントよりも速く拡大するでしょう。

トランスポート層の保護はクラウド間リンクに不可欠ですが、パフォーマンスチューニングはポスト量子ハンドシェイクアルゴリズムへとシフトしています。SaaSコラボレーションツールでは、組織が暗号化鍵の制御を維持できるよう、クライアントサイド暗号化の展開が広がっています。検索可能対称暗号化が現在ビッグデータ環境に登場しており、高価値クエリに対してレイテンシオーバーヘッドが許容されます。これらの変化が合わさって、データライフサイクル全体にわたる永続的でステート非依存の保護というビジョンを前進させています。

組織規模別:中小企業の導入が加速

大企業は、広大なハイブリッド環境と大きなコンプライアンス予算のおかげで、2025年のクラウド暗号化ソフトウェア市場シェアの70.45%を占めています。完全準同型暗号とコンフィデンシャルコンピューティングのパイロットをリードしています。一方、中小企業は市場で最も速い軌跡である29.52%のCAGRで暗号化されたSaaSおよびAPIベースの鍵サービスを追加しています。

従量課金制の価格設定、管理された鍵ローテーション、テンプレート駆動のコンプライアンスレポートが、専任のセキュリティスタッフを持たない企業の障壁を下げています。しかし、中小企業の51.3%は依然として実装の複雑さを最大の障害として挙げています。ベンダーのユーザーエクスペリエンスが改善され、マーケットプレイスの統合が成熟するにつれて、中小企業が獲得するクラウド暗号化ソフトウェア市場規模は拡大し、セグメントの集中度が徐々に均衡していくでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:銀行・金融サービス・保険(BFSI)が量子耐性移行をリード

ITおよび通信は、クラウド移行の先行と高い帯域幅需要により、2025年に33.12%の収益シェアを獲得しました。銀行・金融サービス・保険は、規制当局がポスト量子標準を推進し、フィンテック競争がリスクを高める中、2031年にかけて28.44%のCAGRで最も成長の速い業種となるでしょう。

ヘルスケアは、AI対応診断のためのコンフィデンシャルコンピューティングパイロットを拡大しており、侵害1件あたり1,093万米ドルのコストがかかる患者ファイルを保護しています。これは多業種平均の2倍です。政府機関は、量子コンピューティングサイバーセキュリティ準備法のもと、ポスト量子モジュールの主要顧客として機能しています。小売業者はPCI DSS 4.0を満たしながらチェックアウトのレイテンシを増やさないようトークン化を微調整しています。各セクターにわたって、クラウド暗号化ソフトウェア市場は、多様でありながら激化するデータセキュリティ義務に対する統一的な盾を提供しています。

地域分析

北米は2025年のクラウド暗号化ソフトウェア市場の38.52%を占め、FedRAMPの義務付け、国防総省の指令、ポスト量子制御への積極的な企業移行に支えられています。マルチクラウドの普及率は高く、ベンダーは管理された鍵サービスと暗号アジャイルなオーケストレーションを通じて収益を確保しています。大規模なヘルスケアおよび金融クライアントもコンフィデンシャルコンピューティングフレームワークを大規模にテストしており、イノベーションサイクルを加速させています。

アジア太平洋地域は2031年にかけて28.96%のCAGRで最も成長の速い地域です。オーストラリア、日本、韓国、インドのソブリンクラウド設計は、暗号化鍵を国内に留めることを要求しており、必要に応じて国家アルゴリズムをサポートする外部鍵管理ゲートウェイとハードウェアセキュリティモジュールの販売を促進しています。アジア開発銀行は、クラウドポリシーの改善が2024年から2028年にかけて地域のGDPを最大0.7%押し上げる可能性があると推定しており、暗号化が重要な実現要因として挙げられています。中国および東南アジアのハイパースケーラーは、量子安全ネットワーク暗号化を提供するために半導体メーカーと国内アライアンスを形成し、西側の競合他社に追いついています。

欧州はGDPR施行とデジタル運用レジリエンス法(DORA)に牽引されて着実な拡大を維持しています。金融機関は量子耐性アルゴリズムへの移行を概説したレジリエンス計画を提出しなければならず、この動きが欧州を国境を越えた鍵エスクロー相互運用性の実験室に変えています。プライバシー保護分析、特にヘルスケアとモビリティ分野が完全準同型暗号への需要を刺激しています。南米および中東・アフリカの小規模市場は遅れをとっていますが、特に5Gの展開が軽量・低レイテンシ暗号化を必要とするエッジクラウドアーキテクチャを導入する地域では、グリーンフィールドの機会を提供しています。

規制環境

クラウド暗号化ソフトウェアの導入は、収斂するセキュリティ基準と調達主導の要件によって形作られている。2024年8月、NISTは最初の3つの耐量子暗号標準(FIPS 203、FIPS 204、FIPS 205)を確定し、連邦および規制環境全体で参照される耐量子実装の基準を確立した。米国では、検証済み暗号モジュール(FIPS 140検証済み)に関するFedRAMP要件が、政府向けに販売するクラウドサービスの市場参入前提条件として機能し続けており、一方でCNSA 2.0は米国の国家安全保障システムが耐量子暗号への移行を行う調達期限として2027年1月を設定し、ベンダーに暗号アジリティのロードマップを促している。

欧州では、コンプライアンス圧力が従来のデータ保護を超えて業務レジリエンスとAIガバナンスにまで拡大しており、これがますます暗号化を監査可能性やワークロードレベルの制御の領域に引き込んでいる。EU AI法の透明性要件(第50条)は2026年8月2日に発効し、ラベリング、開示、およびクラウド展開における暗号化と鍵管理と交わる関連ログ・データ処理制御に関する要件を強化する。別途、NISTは2026年5月(2026年7月13日まで)に、クラウドワークロード向けハードウェア対応セキュリティおよび機密計算を扱うNIST IR 8320Eについてパブリックコメントを開始し、特にAIデータセットや規制対象分析において、標準の焦点が保存時・転送時のみでなく使用中データの暗号化へと移行していることを示している。

バリューチェーン分析

バリューチェーンは、暗号アルゴリズム・ライブラリプロバイダー、暗号化ソフトウェアおよび鍵管理開発者、クラウドプラットフォームプロバイダー、そして信頼の基盤となるハードウェアセキュリティサプライヤーにまで及ぶ。ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud Platform)はネイティブなKMSと暗号化プリミティブを提供し、一方でThales、Broadcom(Symantec)、Trend Micro、Palo Alto Networks、IBM、Check Point、Zscaler、Netskope、Fortanix、Akeylessなどのセキュリティベンダーは、集中鍵ガバナンス、ポリシー自動化、トークン化、ワークロード暗号化を中心とした差別化されたレイヤーを構築している。ハードウェアセキュリティモジュールサプライヤーと、使用中データ保護に用いられるTEEを含む機密計算シリコンエコシステムは、規制対象展開および高保証鍵カストディにとって依然として重要な上流依存関係である。

下流では、システムインテグレーターおよびマネージドセキュリティサービスプロバイダーが、オンボーディング、移行、継続的コンプライアンス報告を通じてマルチクラウド環境全体で暗号化を運用化しており、流通はクラウドマーケットプレイスやSaaS調達チャネル経由で行われることが増えている。標準や保証の仕組みは、クラウドネイティブなデータ保護アプローチに関するNISTガイダンス、パブリッククラウドにおけるPII保護のためのISO/IEC 27018:2025、そしてアウトソーシングと業務レジリエンスに関連する金融セクターの監督実務など、ほぼすべての受け渡し段階に影響を与える。主要な障害としては、AWS KMS、Azure Key Vault、Google Cloud KMS間の相互運用性の課題、および機密計算環境における使用中データ暗号化の運用複雑性とパフォーマンストレードオフが続いている。

競合環境

クラウド暗号化ソフトウェア市場は適度に分散していますが、2024年にPalo Alto NetworksがIBMのQRadarクラウドセキュリティ資産を買収し、IBMがHashiCorpに対して1株35米ドルの取引を発表したことで統合が加速しました。これらの動きは、ポスチャー管理、鍵オーケストレーション、ポリシー分析を融合した統合プラットフォームへの転換を浮き彫りにしています。Amazon Web Services、Microsoft Azure、Google Cloud Platformはネイティブの量子安全オプションを組み込んでおり、純粋なプレイベンダーに挑戦しながらも総需要を拡大しています。

戦略的パートナーシップが活発です。ThalesはGoogle Cloudとの関係を深め、AnthosおよびGoogle Distributed Cloud全体で量子安全鍵管理を共同提供しています。Broadcomは2025年1月にファイバーチャネル向け初の量子耐性ネットワーク暗号化を発表し、米国のCNSA 2.0および欧州のNIS 2規則に準拠しています。エッジ指向の挑戦者は、低レイテンシ対称暗号化と堅牢なハードウェアモジュールがまだ不足している産業用モノのインターネット(IoT)を標的にしています。

製品ロードマップは三つの柱を中心に展開しています。自動化された鍵ライフサイクルガバナンス、アルゴリズム交換のための暗号アジャイル性、コンフィデンシャルコンピューティングオーケストレーションです。これらを単一の管理画面で組み合わせられるベンダーがニッチな競合他社を上回る成長を遂げると予想されます。コンフィデンシャルコンピューティングコンソーシアム傘下のオープンソースプロジェクトは、買い手がロックインに反発する中、相互運用性に対するコミュニティの圧力を生み出しています。総じて、競争の激しさは依然として高いですが、市場支配力は幅広いクラウドプロバイダーアライアンスと強力なプロフェッショナルサービス部門を持つフルスタックサプライヤーへと傾いています。

クラウド暗号化ソフトウェア業界リーダー

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野の一つは、暗号化と鍵管理がポリシーとして提供されるクラウドネイティブなワークフローにおける耐量子移行の運用化である。NISTの2024年8月のFIPS 203、FIPS 204、FIPS 205標準は、目に見えるプラットフォーム実装と相まって、購買者に暗号アジリティ(アルゴリズムの切り替え、ハイブリッド鍵交換、集中ポリシー実施)をプロフェッショナルサービスのプロジェクトとしてではなく製品機能として要求するよう促している。この変化の証左は、TLS向けML-KEMを用いたハイブリッド耐量子鍵交換に対するAWS Secrets Managerのクライアントサポート(2026年4月)や、CiscoとFortinetのハードウェアとのハイブリッドML-KEM相互運用性を備えたIPsec向け耐量子暗号のCloudflareによる一般提供開始(2026年4月)といったプラットフォーム更新に表れている。これらのリリースが合わさることで、アプリケーション層、ネットワーク層、ストレージ層全体で証明書ライフサイクル、鍵ローテーション、ハイブリッド暗号を統合できるベンダーにとってのホワイトスペースが生まれている。

もう一つの機会は、AIおよび規制対象分析における独立した鍵管理と使用中データ保護であり、ソブリンクラウドや監査要件が保存時暗号化の範囲を超えて拡大している。ThalesはGoogle Cloud MarketplaceでCipherTrust Data Security Platform as a Serviceを利用可能にし(2026年7月)、自己鍵管理パターンとマーケットプレイス主導の展開を重視している。同時に、Google CloudはAI推論データを保護するためのオープンソースPrompt Encryption SDKをリリースした(2026年6月)ことで、暗号化をAIパイプラインに組み込む開発者主導の手段を提供している。マーケットプレイス流通、開発者向けSDK、機密計算アテステーションが連携することで、鍵カストディ、アテステーション、ポリシー・アズ・コードを単一の運用モデルに結びつけるクロスクラウドオーケストレーション製品の余地が、マルチクラウドおよびAIワークロードを運用する企業向けに開かれている。

最近の業界動向

- 2026年7月:AWSはVPC暗号化制御のための宣言的ポリシーを導入し、組織単位やアカウント全体での転送時暗号化の集中的な監査と実施を可能にした。この更新により、暗号化ガバナンスはポリシー・アズ・コードの運用モデルに近づき、大規模なマルチアカウント環境におけるリソース単位の設定への依存を減らしている。

- 2026年4月:CloudflareはIPsec向け耐量子暗号の一般提供を発表し、CiscoおよびFortinetのハードウェアとのハイブリッドML-KEM相互運用性をサポートした。これにより、IPsecが中核的な制御プレーンである拠点間接続やマネージドネットワーク暗号化における量子耐性オプションが拡大する。

- 2024年8月:NISTは最初の3つの確定版耐量子暗号標準(FIPS 203、204、205)をリリースした。標準化により、クラウドセキュリティプログラムにおける耐量子暗号化のためのベンダーロードマップや調達チェックリストの整備が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はクラウド環境でデータを暗号化するために使用されるソフトウェア、および保存時、転送時、使用中のデータ保護に関連するライセンスまたはサブスクリプション価値をカバーしており、暗号化の実施を可能にする鍵管理機能も含む。

範囲の除外事項:暗号化を行わない、または製品の一部として暗号鍵を管理しない一般的なクラウドセキュリティツールは除外する。

セグメンテーション概要

- 暗号化タイプ別

- 対称

- 非対称/公開鍵基盤(PKI)

- フォーマット保持

- 完全準同型

- 量子耐性アルゴリズム

- アプリケーション別

- 保存データ(ストレージ、バックアップ)

- 転送中データ(TLS/VPN)

- 使用中データ/コンフィデンシャルコンピューティング

- SaaSファイルおよびコラボレーション暗号化

- データベース/ビッグデータ暗号化

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 業種別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 教育

- 小売および電子商取引

- ITおよび通信

- 政府および防衛

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データで確認できる需要要因をマッピングすることから始まり、それらの要因をより広範なセキュリティではなく暗号化ソフトウェアのみに絞り込む。使用したソースには、公開標準およびガイダンス(NIST出版物など)、規制当局・プライバシー関連資料(FTCガイダンスやEU GDPR条文など)、サイバーセキュリティインシデント報告および勧告(CISAアラートなど)、業界団体や学術誌によるクラウドセキュリティ関連資料が含まれる。

また、年次報告書、製品ドキュメント、利用可能な場合の価格ページなどのサプライヤーの公開開示情報、および投資家向け説明資料も確認し、暗号化、鍵管理、機密計算の用途に関するパッケージングパターンを理解している。企業レベルの入力データの一貫性を保つため、企業財務・インテリジェンスをカバーする有料サブスクリプションを選択的に利用し、暗号化と鍵管理のイノベーションのペースを理解するために特許データベースも確認している。ここに挙げたデスクソースは例示であり、データ収集、検証、明確化のために他の多くの公開資料や有料資料も作業中に使用された。

一次インタビューおよび調査

一次調査は、クラウド暗号化ソフトウェアが大企業と中小企業でどのように購買・導入されているか、また機密データを扱う業界別に導入がどう異なるかを検証することに重点を置いている。APAC、EMEA、アメリカ地域全体のソフトウェアプロバイダー、クラウドセキュリティチャネルパートナー、企業セキュリティリーダーの視点をカバーしている。これにより、価格設定ロジック、アタッチ率、暗号化アップグレードの更新サイクルのタイミングに関するギャップを埋めることができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:15% | APAC:44% |

| ミドルティア:60% | 機能/事業部門リーダー:34% | EMEA:30% |

| 中小プレイヤー:15% | マネージャー:51% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、クラウドワークロードの成長とセキュリティ支出の指標を暗号化特有の需要プールに変換し、主要な用途ごとに暗号化の導入・浸透率の前提を適用するトップダウンアプローチを用いて構築されている。このモデルは、サンプリングされたベンダー収益範囲、典型的な取引規模に関するチャネルからのフィードバック、暗号化されたデータフットプリントに紐づくサブスクリプションの価格×量による整合性チェックなど、選択的なボトムアップ近似を用いて相互検証されている。

モデルに大きな影響を与える入力要因には、保存時データと転送時データの用途の比率、使用中データに対する機密計算の導入、BFSIおよびヘルスケアにおける規制対象ワークロードの割合、鍵管理の複雑性を増大させるマルチクラウド展開への移行が含まれる。また、バンドリングや長期契約条件による価格変動の見込みも組み込んでいる。開示ギャップが存在する場合、欠損値は類似の製品パッケージングに基づくピアグループのプロキシを用いて処理され、その後インタビューのフィードバックを通じて調整することで、地域や業界別の合計が現実的に保たれるようにしている。

予測にあたっては、成長をクラウド移行のペース、侵害・コンプライアンスの強度、アップグレードサイクルを引き起こす耐量子計画の展開に結びつけるための簡易な多変量回帰に支えられたシナリオ分析に依拠している。最終的な予測は解釈可能な状態を保ち、要因を可視的な指標や専門家が報告する実際の購買行動にまで遡ることができるようにしている。

データ検証と更新サイクル

出力は複数のチェックを通じて検証され、まず地域や用途間の内部整合性テストから始まり、次にクラウドセキュリティ予算の方向性、クラウドワークロードの成長、保護対象ワークロードあたりの推定支出といった独立した指標との比較を行う。差異が大きいと見られる場合、前提が再検討され、そのギャップが範囲、価格変動、または契約上のタイミングのずれによるものかどうかを確認するためにフォローアップの通話が実施される。

最終承認の前に、モデルとナラティブは複数段階のアナリストレビューを経て、外れ値が説明・修正され、計算の再現性が保たれる。レポートは年次で更新され、需要や価格を変動させる重大なイベントが発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公開推定値と比較したMordor Intelligenceのグローバルクラウド暗号化ソフトウェア市場規模

クラウド暗号化ソフトウェアの公開値は、各発行元が市場の境界を異なる方法で定義しているため一致しないことが多く、基準年のタイミングや通貨の取り扱いも最終的な数値を変動させる。差異は、特にサービス、ハードウェア、またはより広範なクラウドセキュリティカテゴリが含まれる場合など、隣接項目の扱い方からも生じる。

保存時データ、転送時データ、使用中データに関するアプリケーションレベルの分割シグナルのチェック、および鍵管理のアタッチ率とサブスクリプション価格帯に関するインタビュー検証が、より広範なクラウドセキュリティ支出とともに数値が漂うのを許すことなく、Mordor Intelligenceを表内の2026年市場規模に結びつけている要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 9.51億米ドル(2026年) | |

| グローバル調査会社A | 7.73億米ドル(2025年) | この数値は2025年に基準を置き、サービスや、一部の定義では関連するハードウェア項目を含むより広範なコンポーネント範囲で提示されており、これがソフトウェア収益として計上される内容を変化させている。 |

| 業界出版社B | 5.94億米ドル(2025年) | この推定値は、サービスが明確に総額の一部として含まれるコンポーネント分割を用いており、より長い予測期間により、ソフトウェアのみに絞った狭い範囲と比較して、クラウド暗号化導入の短期的な立ち上がりがより保守的になる可能性がある。 |

これらを合わせて見ると、その差は主に年次の整合性と、市場境界内に含まれるもの、特にサービスや関連する非ソフトウェア項目によって説明される。市場規模算定を明確なアプリケーション用途と、インタビューで確認できる価格設定ロジックに固定し続けることで、計画上の意思決定において結果の追跡可能性と再現性が保たれる。

レポートで回答される主要な質問

クラウド暗号化ソフトウェア市場の急成長を牽引しているものは何ですか?

高度化するサイバー攻撃、厳格化するグローバル規制、マルチクラウド導入が主要な触媒であり、すべてのクラウド層にわたるデータ中心のセキュリティへの需要を高めています。

クラウド暗号化ソフトウェア市場は2031年にどのくらいの規模になりますか?

市場は2026年の95億1,000万米ドルから年平均成長率(CAGR)27.92%で拡大し、2031年までに325億5,000万米ドルに達すると予測されています。

最も速く成長している暗号化タイプはどれですか?

完全準同型暗号は、復号なしに暗号化されたデータ上での計算を可能にするため、28.57%のCAGRで成長すると予測されています。

中小企業が以前より速く暗号化を導入しているのはなぜですか?

クラウドネイティブの従量課金制モデルがコストと複雑さを低減し、中小企業がハードウェア購入を避けながらエンタープライズグレードの暗号化を実装できるようになっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はソブリンクラウドの義務付けと急速なデジタルトランスフォーメーションに牽引され、28.96%と最も速いCAGRを示しています。

組織はいつまでにポスト量子暗号への移行を完了しなければなりませんか?

米国連邦機関と欧州の金融機関は、2030年までに完全施行される義務付けを満たすために今すぐ移行を開始しなければならず、暗号アジャイルなアーキテクチャへの近期投資を促しています。

最終更新日: