クラウドセキュリティソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 56.83 十億米ドル |

| 市場規模 (2031) | 106.6 十億米ドル |

| 成長率 (2026 - 2031) | 13.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドセキュリティソフトウェア市場分析

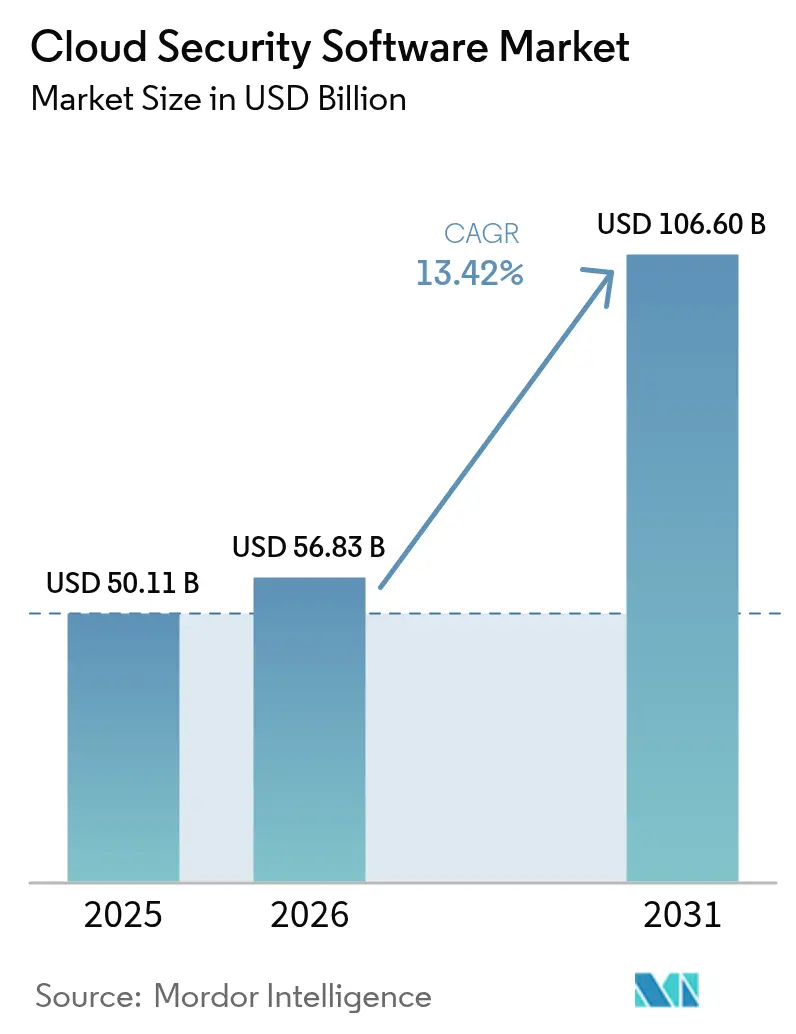

クラウドセキュリティソフトウェア市場規模は2025年に501億1,000万米ドルと評価され、2026年の568億3,000万米ドルから2031年には1,066億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.42%です。

この成長軌跡は、デジタルインフラの近代化を急ぐ規制産業、ゼロトラストフレームワークの採用、および生成AIを活用した脅威の台頭によって形成された、堅調なクラウドセキュリティソフトウェア市場規模を裏付けています。コンプライアンス義務の強化、ソブリンクラウド政策、およびハイパースケーラーによる設備投資が、マルチクラウド展開全体にわたる統合セキュリティオーケストレーションへの需要を増幅させています。企業が重要なワークロードをパブリッククラウドに移行するにつれ、リスク管理の合理化とビジネス速度の維持のために、アイデンティティ管理、ランタイム保護、および自動化されたコンプライアンスレポートを優先しています。ベンダー間の競争は現在、プラットフォームの統合と、より迅速な検出、低い誤検知率、および多様なクラウド環境全体にわたるシームレスな統合を約束するネイティブAI機能を中心に展開されています。

主要レポートのポイント

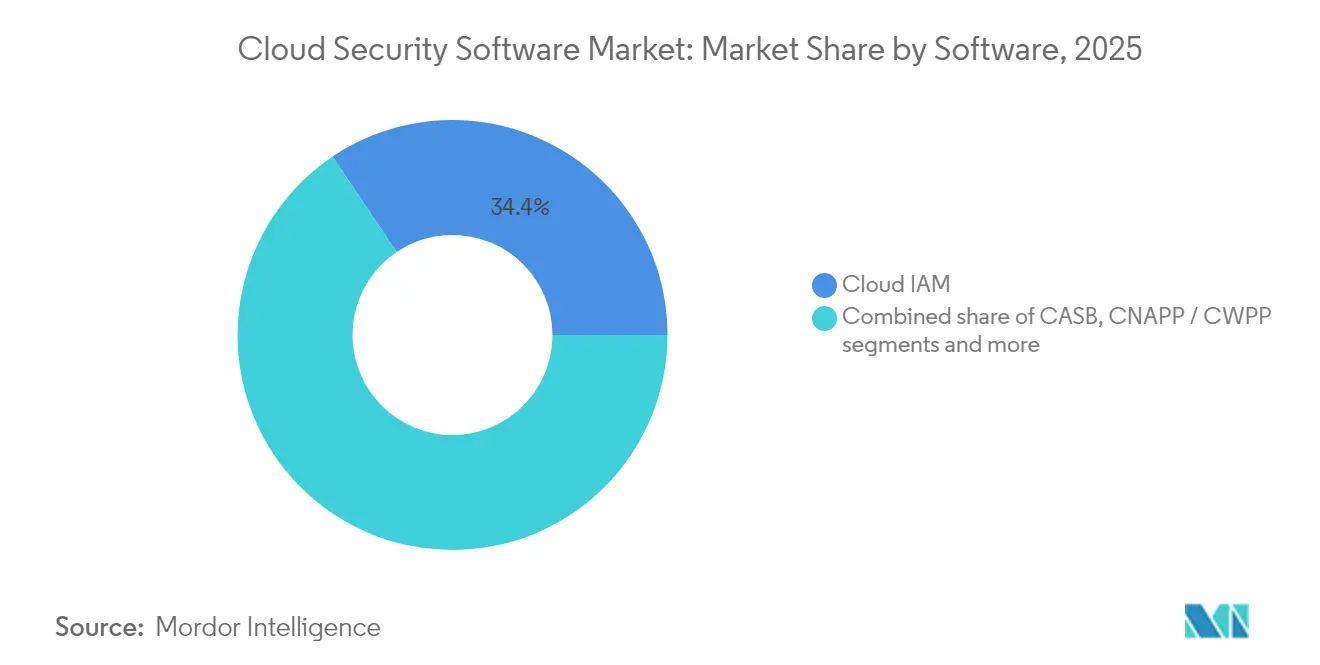

- ソフトウェア製品別では、クラウドアイデンティティおよびアクセス管理が2025年のクラウドセキュリティソフトウェア市場シェアの34.42%を占めてトップとなり、クラウドネイティブアプリケーション保護プラットフォームは2031年にかけてCAGR 14.12%で拡大すると予測されています。

- 展開モード別では、パブリッククラウドが2025年に64.85%の収益シェアを維持し、ハイブリッドおよびマルチクラウド構成が2031年にかけてCAGR 14.76%と最も高い予測成長率を記録しています。

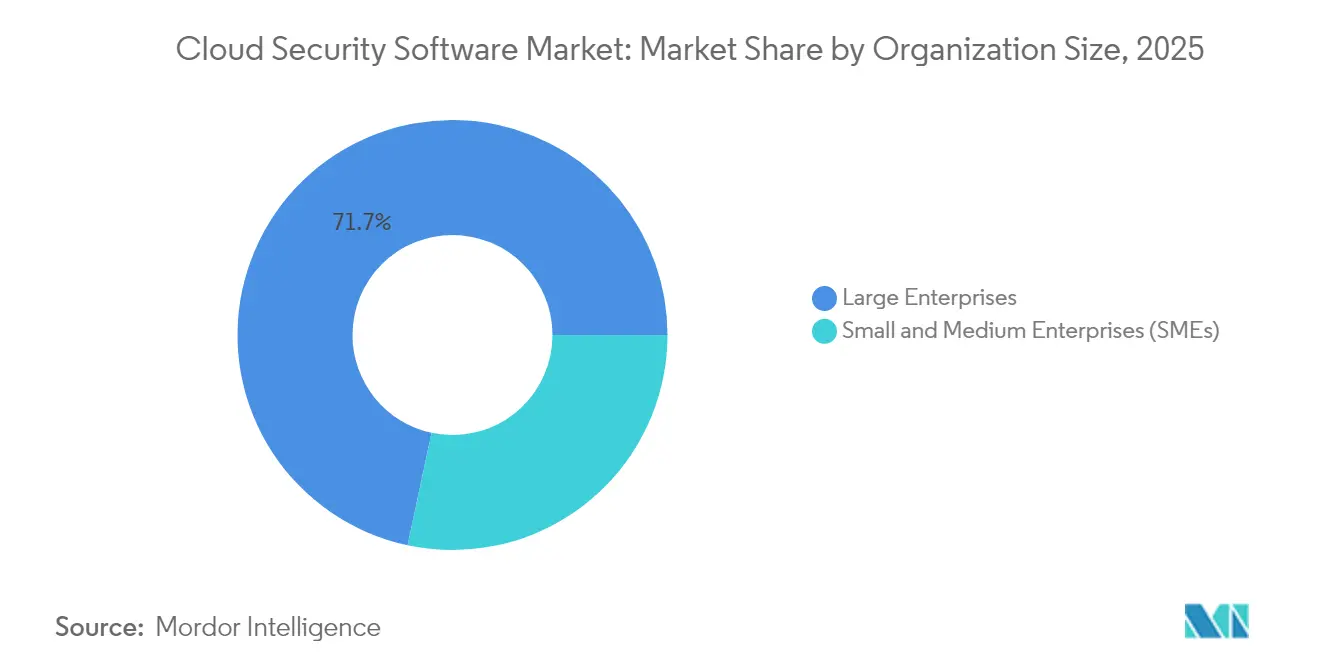

- 組織規模別では、大企業が2025年のクラウドセキュリティソフトウェア市場の71.65%を占め、中小企業は最速のCAGR 15.03%を記録しており、高度なセキュリティの民主化が広がっていることを示しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のクラウドセキュリティソフトウェア市場規模の35.10%を占め、情報技術および通信は2031年にかけてCAGR 13.62%を記録しています。

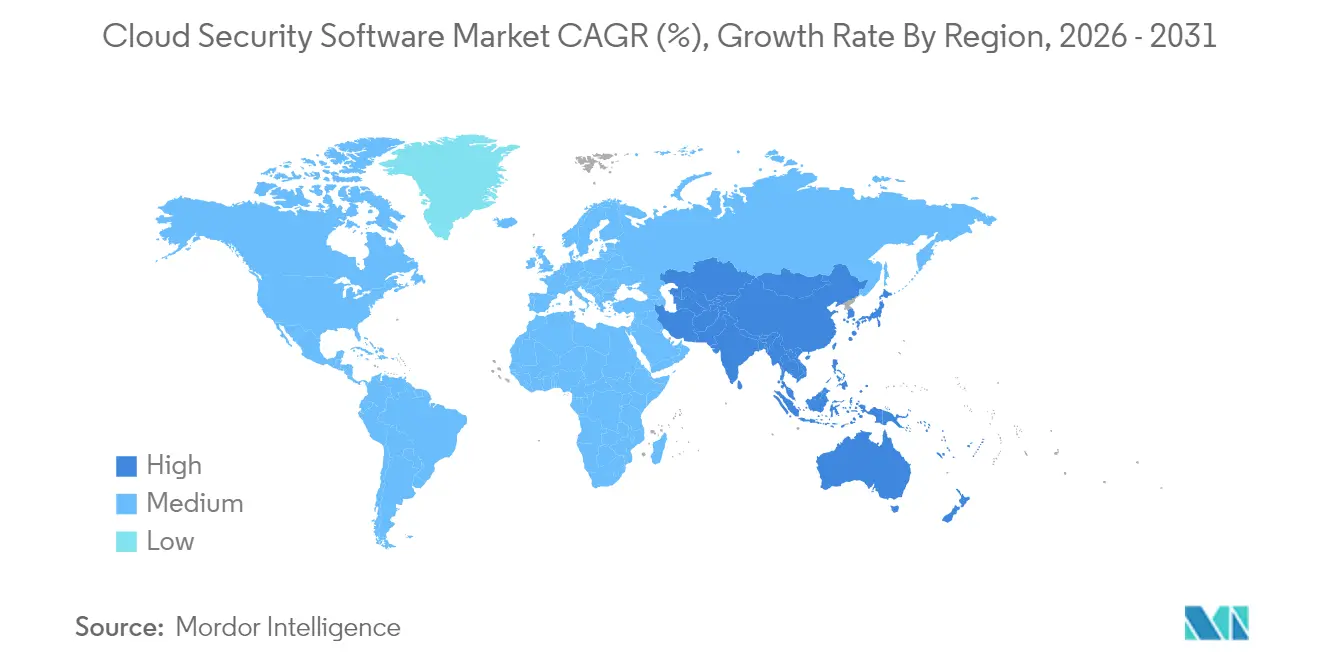

- 地域別では、北米が2025年に40.95%の収益シェアを維持しているものの、アジア太平洋地域がCAGR 14.32%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドセキュリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制産業におけるパブリッククラウド採用の急速な拡大 | +2.8% | グローバル、特に北米およびEU | 中期(2~4年) |

| マルチクラウドおよびハイブリッドクラウドの複雑性の急増 | +2.1% | グローバル、APACおよび北米で高い | 短期(2年以内) |

| ゼロトラストアーキテクチャの義務化 | +1.9% | 北米およびEU、APACへ拡大中 | 中期(2~4年) |

| 生成AIを活用した脅威ベクター | +1.7% | グローバル、北米で最も早期 | 短期(2年以内) |

| サイバー保険料インセンティブ | +1.4% | 北米およびEU | 長期(4年以上) |

| ソブリンクラウドイニシアチブ | +1.2% | EUおよびAPAC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制産業におけるパブリッククラウド採用の急速な拡大

規制当局がクラウドガイダンスを更新するにつれ、規制対象企業はレガシーアーキテクチャの再構築を進めています。連邦金融機関審査委員会はリアルタイムのサードパーティリスク監視を重視するようになり、銀行や保険会社がコンプライアンス証拠を継続的に検証する自動化されたコントロールを採用するよう促しています。ヘルスケアプロバイダーも同様に、単なる規制上のチェックボックスではなく競争上の優位性をもたらすセキュリティ認証に沿って近代化計画を策定しています。連邦リスクおよび認可管理プログラムの改革はクラウド移行をさらに正当化し、請負業者やサプライヤー全体に採用への期待を波及させています。ベンダーはオンボーディング時間を短縮し、マルチクラウド環境全体でポリシーをプログラム的なガードレールに変換する事前パッケージ化されたコンプライアンステンプレートで対応しています[1]連邦金融機関審査委員会、「サイバーセキュリティリソースガイド」、ffiec.gov。

マルチクラウドおよびハイブリッドクラウドの複雑性の急増

企業は通常3.2のクラウドプロバイダー上でワークロードを運用しており、ポリシーのサイロ化と統合負債が増大しています。APIの相違やセキュリティモデルのばらつきが、基盤となるインフラに依存せずにコントロールを標準化できる集中型オーケストレーションへの需要を促進しています。クラウドネイティブアプリケーション保護プラットフォームは、コンテナやサーバーレス関数全体の設定ミスやランタイム異常を検出することで支持を集めています。組織は当初、分散化を目的としてマルチクラウドを採用しましたが、コスト、パフォーマンス、および管轄要件が乖離するにつれ、運用上の実行可能性を維持するためにオーケストレーションに依存するようになっています。

ゼロトラストアーキテクチャの義務化

ゼロトラストは境界ベースの防御から、ユーザー、デバイス、およびアプリケーションコンテキストの継続的な検証へとシフトさせます。米国国立標準技術研究所はAPIセキュリティに関するドラフトガイダンスを発行し、ソフトウェアライフサイクル全体にわたるリスクベースのポリシーを強調することで、きめ細かなアクセス決定をサポートするアイデンティティ中心のツールの調達を加速させています[2]米国国立標準技術研究所、「特別刊行物800-228:APIセキュリティガイダンス」、nist.gov。採用は連邦機関を超え、分散した労働力とハイブリッドデータフローを扱う民間企業にも拡大しています。実装の成功は、ユーザーエクスペリエンスを損なうことなくポリシーを調和させることができる、スケーラブルなアイデンティティおよびアクセス管理プラットフォームにかかっています。

生成AIを活用した脅威ベクター

生成AIは悪意ある行為者が前例のない速度でポリモーフィックマルウェアや説得力のあるフィッシングを生成することを可能にし、防御側も同様の速度で脅威分析を自動化することを余儀なくされています。組織はクラウドテレメトリをリアルタイムで解析して異常な動作を検出するAI搭載の検出エンジンを試験導入しています。セキュリティチームはまた、モデルのドリフトやデータ漏洩を防ぐためのAIガバナンスポリシーを策定し、自動化による利益と説明可能性およびコンプライアンス上の要件のバランスを取っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーセキュリティスタックとの統合負債 | –1.8% | グローバル、特に成熟市場 | 中期(2~4年) |

| クラウドネイティブスキルの不足 | –1.3% | グローバル、APACで深刻 | 短期(2年以内) |

| 管轄区域をまたぐコンプライアンスの競合 | –0.9% | グローバル、国境を越える企業 | 長期(4年以上) |

| シャドーITおよびBYOD行動の継続 | –0.7% | グローバル、業界依存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーセキュリティスタックとの統合負債

セキュリティリーダーは、クラウドコントロールがオンプレミス投資に重なることで、ツールの重複と一貫性のないポリシーに悩まされています。特にゼロトラストモデルをハブアンドスポークネットワークに後付けする場合、並行環境は攻撃経路を不明瞭にし、運用コストを増大させます。統合されたテレメトリがなければ、脅威インテリジェンスはサイロ化されたままとなり、修復サイクルが延長され、セキュリティ投資の対費用効果が損なわれます。

クラウドネイティブスキルの不足

日本はグローバルな人材不足を象徴しています。世界平均の47%に対し、日本では70%の企業がクラウド技術の専門知識の不足を挙げており、94%がスキルアップを最優先事項として位置づけています[3]Linux Foundation、「クラウドネイティブセキュリティスキルの現状レポート2024」、linuxfoundation.org。人材不足はプロジェクトの遅延、設定ミス、およびサービスコストの上昇を招きます。中小企業は最も深刻な影響を受けており、専門知識の不足を補うためのマネージドサービスへの需要を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェア別:アイデンティティ管理が成長を牽引

クラウドアイデンティティおよびアクセス管理は2025年のクラウドセキュリティソフトウェア市場シェアの34.42%を占め、ゼロトラスト展開における基盤的な役割を反映しています。このセグメントの確固たる地位は、組織が横方向移動リスクを軽減するための最小権限ポリシーを優先するにつれ、より広範なクラウドセキュリティソフトウェア市場を支えています。同時に、クラウドネイティブアプリケーション保護プラットフォームおよびクラウドワークロード保護プラットフォームは2031年にかけてCAGR 14.12%を達成しており、ランタイム保護を必要とするコンテナ化されたワークロードの普及を反映しています。これらの台頭は、DevSecOpsパイプライン内に統合され、開発および本番環境全体にわたる継続的な評価を提供するクラウドアクセスセキュリティブローカーや脆弱性スキャナーと並行しています。

統合ログへの需要がセキュリティ情報およびイベント管理の近代化を促進しており、プラットフォームは機械学習を活用してクラウドスケールのテレメトリを解析し、平均検出時間を短縮しています。ベンダーはさらに量子耐性アルゴリズムの実験を進めており、SEALSQのCrystal KyberおよびCrystal Dilithiumのショーケースに示されるように、暗号化境界の長期的な進化を示しています。これらのイノベーションはカテゴリの境界を集合的に再形成し、プラットフォームベンダーが調達と運用を簡素化するための統合スイートに隣接する機能を組み込むことを促しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開モード別:ハイブリッドの複雑性がイノベーションを促進

パブリッククラウドは2025年のクラウドセキュリティソフトウェア市場規模の64.85%のシェアを維持しており、2025年に2,150億米ドルに達したハイパースケーラーの投資に支えられています。Amazonだけで750億米ドル以上を割り当て、ネイティブセキュリティサービスと地理的冗長性を強化しています。パブリッククラウドのスケールメリットにもかかわらず、企業がワークロードの可搬性、データ所在地の保証、およびコスト最適化を求めるにつれ、ハイブリッドおよびマルチクラウド環境は最速のCAGR 14.76%を記録しています。

ハイブリッドの複雑性はポリシー抽象化の必要性を高め、セキュリティプロバイダーがKubernetesクラスター、SaaSアプリケーション、およびオンプレミス資産全体に均一なルールを適用する中央ダッシュボードを提供するよう促しています。プライベートクラウドの採用は、機密性の高い知的財産やレイテンシが重要なワークロードを持つ産業で継続していますが、多くはコンプライアンス上のハードルが緩和されれば、より広範なパブリック採用への移行段階としてプライベート環境を扱っています。

組織規模別:中小企業の加速が民主化を示す

大企業は2025年のクラウドセキュリティソフトウェア市場の71.65%を支配しており、多層防御をサポートできる熟練した人材と十分な予算に守られています。大企業は脆弱性管理、ランタイム保護、および自動化されたコンプライアンスを単一の管理画面に統合するオーケストレーションプラットフォームに投資しています。それにもかかわらず、中小企業におけるCAGR 15.03%は、自動化とマネージドサービスが参入障壁を下げていることを示しています。ローコンタクトの展開モデルとサブスクリプション価格により、リソースが限られた企業は広範な社内チームを構築することなく、ベストプラクティスの設定を継承することができます。

サービスプロバイダーは現在、特定の規制義務に必須のコントロールをマッピングする段階的なバンドルを提供し、予測可能なコスト構造を実現しています。民主化のトレンドはアドレス可能なベースを拡大し、ベンダーがユーザーインターフェースを合理化し、インシデント対応のためのAIベースのプレイブックを統合し、最小限の手作業で監査人を満足させるコンプライアンスレポートテンプレートを組み込むことを促しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスがデジタルトランスフォーメーションをリード

銀行・金融サービス・保険(BFSI)は2025年のクラウドセキュリティソフトウェア市場規模の35.10%のシェアを維持しており、規制上の監視と高価値のデジタル資産に牽引されています。連邦金融機関審査委員会のサードパーティクラウドリスクに関するガイダンスが、アイデンティティガバナンス、暗号化キー管理、および継続的なコントロール監視への支出を増幅させています。情報技術および通信産業は2031年にかけてCAGR 13.62%を記録しており、クラウドインフラの管理者およびAI搭載セキュリティの早期採用者としての役割を反映しています。

ヘルスケア組織は、電子健康記録の保護と運用効率を調和させるための専門的なコンプライアンス自動化に投資しています。小売および消費財はオムニチャネルコマースを維持するために不正防止とデータ整合性を優先し、製造業は運用技術を企業クラウドに接続する産業用IoT展開を保護しています。ITとOTの融合が加速することで、独自の生産稼働時間と安全要件に対応できる業界特化型セキュリティブループリントへの需要が高まっています。

地域分析

北米は2025年に40.95%の収益シェアを維持しており、クラウドセキュリティソフトウェア市場において最大の地域的シェアを示しています。連邦リスクおよび認可管理プログラムの近代化が、民間機関、請負業者、および規制の厳しい産業全体でクラウドコントロールへの信頼を高めています。同時に、米国司法省のデータセキュリティプログラムは、外国のデータトラフィックを扱う通信企業に新たなコンプライアンス層を導入し、重複するルールセットを調和させる自動化されたポリシーマッピングツールの機会を生み出しています。

アジア太平洋地域は2031年にかけてCAGR 14.32%で最も急成長している地域であり、ソブリンクラウド指令、5Gの展開、および大規模なデジタル化に支えられています。しかし、深刻な人材不足が実行タイムラインを脅かしています。日本のスキル不足は研修の必要性を浮き彫りにし、大学、クラウドプロバイダー、およびセキュリティベンダー間のパートナーシップを促進して認定へのアクセスを拡大しています。中国は主権義務を満たすために国内調達のセキュリティスタックを推進し、インドは多様な企業基盤にサービスを提供するために低コストでスケーラブルなソリューションを重視しています。オーストラリア、ニュージーランド、および韓国は高度なネットワークインフラを活用して、金融取引やスマートファクトリー環境の低レイテンシ保護を確保するリアルタイム脅威検出プラットフォームを採用しています。

ヨーロッパはイノベーションと主権のデリケートなバランスを模索しています。一般データ保護規則および進化するネットワークおよび情報セキュリティ指令は、データローカライゼーションオプションと透明な監査証跡を提供するプロバイダーを優先する調達基準を形成しています。ドイツは製造業での採用をリードし、フランスは重要インフラプロジェクトを支えるために国内ホスト型クラウドゾーンに投資しています。ブレグジット後、英国は独自のデータセキュリティ姿勢を構築しつつも、国境を越えた転送を促進するために十分に近い形でEUと連携しています。地域的な調和の取り組みはベンダーの参入を簡素化していますが、指令の国内法化における各国のタイムラインの相違が、均一な展開戦略を複雑にし続けています。

規制環境

クラウドセキュリティ要件は、継続的な保証とマシン検証可能なコントロールへと移行しており、これが各地域でのクラウドセキュリティソフトウェアの調達・監査方法を変えている。米国では、2025年3月のFederal Risk and Authorization Management Program(FedRAMP)の現代化と、2026年のFedRAMP統合アプローチがクラウドネイティブアーキテクチャと主要セキュリティ指標に対応し、継続的監視への期待を強化している。一方、2026年6月のNSPM-12は、国家安全保障システムを支援するクラウドプロバイダーに対して、定められた期限内に機関の設定基準を提供することを義務付け、国家安全保障ホスティング要件を強化した。NISTもまた、製品要件に対応するセキュリティガイダンスを更新しており、クラウドネイティブシステムにおけるAPI保護のためのNIST SP 800-228の2026年3月更新、および標準化された自動セキュア設定基準を支援するNational Checklist Programに関するNIST SP 800-70r5の2026年5月更新が含まれる。

欧州では、主権と統一的な保証が依然として中心的課題であり、ドイツの連邦情報セキュリティ庁(BSI)は以前の基準に代わるC5:2026を公表し、ISO/IEC 27001:2022およびNIS2やEUのクラウド認証方針から参照される要件とより明確に整合させている。これらの動きは、ベンダーおよび購入者に対し、パブリック、プライベート、ハイブリッド/マルチクラウド環境全体で機能する監査可能なポリシー・アズ・コード、API セキュリティ、および設定コンプライアンス機能への移行を促している。同時に、国境を越えて事業を行う組織にとっては、重複するフレームワークやローカルの保証カタログを整合させる負担が増大している。

バリューチェーン分析

クラウドセキュリティソフトウェアのバリューチェーンは、基盤技術サプライヤー(クラウドプラットフォーム、機密計算・暗号化プリミティブ、ID ディレクトリ、テレメトリ、脆弱性データ、脅威インテリジェンス)から始まる。ソフトウェアベンダーは、Cloud IAM、CASB、CNAPP/CWPP、CSPM、データセキュリティポスチャ管理、ウェブ・メールセキュリティ、SIEM/ログ管理などの機能を、SaaSまたは消費量ベースの製品として提供する。販売はクラウドマーケットプレイスと企業への直接販売を通じて行われ、システムインテグレーターおよびマネージドセキュリティサービスプロバイダーが、統合、ポリシー調整、監視、インシデント対応を通じて展開を運用しており、特にハイブリッド・マルチクラウド環境が複雑さを増す中でその役割が重要となっている。

チェーン内で顕著な変化として、ハイパースケーラー主導によるクラウド間の運用およびセキュリティワークフローの統合が進んでいる。例えば、AWSはAWS Security Hub(2026年7月)にAIワークロード保護とMicrosoft Azureへのマルチクラウド対応を追加し、クラウドプロバイダーがサードパーティの信号やコントロールの集約者としての役割を強め、より多くのセキュリティ運用をネイティブコンソールへ移行させていることを反映している。下流では、規制の厳しい業界のエンドユーザーが継続的なコンプライアンス証拠とマルチクラウドの可視性を優先し、購入者はサプライヤーリスク、ソフトウェアサプライチェーンへの露出、レガシーおよびクラウドネイティブスタック間の統合負債への監視をますます強めている。

競合ランドスケープ

クラウドセキュリティソフトウェア市場は、プラットフォームベンダーがニッチなイノベーターを買収して包括的なスイートを構築することで推進される、中程度の統合を示しています。Palo Alto Networksは四半期収益22億9,000万米ドルを報告し、Protect.aiの買収計画を明らかにし、AIを活用した保護に向けた積極的な拡大を示しています。2024年のCrowdStrikeの障害は54億米ドルの下流損失を引き起こし、リリース管理慣行と稼働時間保証に対するバイヤーの精査を強め、ベンダーが段階的な展開パイプラインとリアルタイムのロールバックメカニズムを採用するよう促しました。

ハイパースケーラーはインフラサービス内にセキュリティ機能を組み込み、専門ベンダーが深い分析、ポリシーの可搬性、および垂直化されたコンプライアンスツールによって差別化することを余儀なくさせています。スタートアップは、現在の暗号化を時代遅れにする可能性のある量子脅威に備えるために、SEALSQのIoT向けCrystal Kyberショーケースに示されるように、耐量子暗号ライブラリを市場に投入しています。投資家は、運用コストを膨らませることなくAI研究を実用的な検出向上に変換する企業を評価しています。その結果、製品ロードマップは、顧客の統合負債を最小化するために、コンテキスト分析、ローコードポリシー作成、およびマルチクラウドAPI全体のシームレスな相互運用性を優先しています。

統合ソリューションが調達疲れを軽減するにつれ、ベンダーアライアンスが増殖しています。サービスプロバイダーはアイデンティティ、ワークロード保護、およびガバナンスレポートをバンドルするマーケットプレイスをキュレートし、予測可能な予算管理でサブスクリプションの柔軟性を顧客に提供しています。APIセキュリティ、データセキュリティポスチャ管理、および継続的なコンプライアンス自動化などの高成長ニッチでシェアを争うプレイヤーが競合するため、競争の激しさは継続すると予想されます。

クラウドセキュリティソフトウェア業界リーダー

Check Point Software Technologies

IBM Corporation

Microsoft

Cisco Systems

Amazon Web Services(セキュリティサービス)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業によるAI導入とエージェンティックワークフローは、特に非人間IDおよびモデル・データガバナンス、マシンスピードでの脆弱性修復を中心に、クラウドセキュリティソフトウェア内の新たな支出領域を開拓している。2026年6月のローンチや発表は、ベンダーの投資継続を示している。AWSは脆弱性の自動検出・検証・修復を行うAWS Continuumを導入し、CrowdStrikeは非人間IDにリアルタイムでリスク認識型の認可を適用するContinuous Identity for AI Agentsを発表した。F5もまた、F5 AI Security Platformを立ち上げ、SurePath AIを買収(2026年6月)し、AIアプリケーショントラフィック、AIガバナンス、AI向け攻撃対象領域管理に特化したコントロールへの取り組みを示している。

規制および保証カタログもまた、クラウド環境における自動コンプライアンスと高保証コントロールのホワイトスペースを生み出している。ドイツのBSIはC5:2026を発行し、クラウドコンプライアンス基準を更新して監査可能なコントロールと新たなセキュリティ要件への期待を高めた。また、米国のFedRAMP現代化やNIST SP 800-228を含むNIST更新などのフレームワークは、API セキュリティと自動設定基準を調達チェックリストとして強化している。これらの動きは、マルチクラウド展開全体でID、CNAPP/CWPP、SIEM/ログ分析、コンプライアンスレポーティングを統合するプラットフォームを支えるとともに、中小企業や規制対象企業の人材不足や統合の複雑さに対応するマネージドサービスバンドルも後押ししている。

最近の業界動向

- 2026年7月:Check Point Softwareは、AWS European Sovereign Cloud上でCloud Firewallの提供を開始し、EUデータ居住性および運用の自主性に関する厳格な要件を持つ顧客を対象とした。この動きは、購入者が実証可能なコントロール分離、監査可能性、地域限定処理を求める、主権クラウドに整合したセキュリティ展開を強化するものである。

- 2026年6月:IBM、Red Hat、Palo Alto NetworksはProject Lightwellを拡張し、修復ワークフローと仮想パッチなどのネットワークレベルの補完的コントロールを組み合わせることで、組織がソフトウェアの脆弱性に対応できるよう支援した。この協業は、パッチサイクルと露出期間がクラウドリスクを左右するハイブリッド環境全体において、自動化された脆弱性検証・対応への需要の高まりを浮き立たせている。

- 2025年6月:Palo Alto NetworksはProtect.aiの買収に合意し、AIセキュリティ製品群を拡大し、AIモデルおよびパイプラインの保護を加速させることとした。この取引は、大手ベンダーが専門的な機能を取り込み、クラウド、アプリケーション、AI層全体で統合されたコントロールを提供するという、市場のプラットフォーム統合トレンドを強化するものである。

研究方法のフレームワークとレポートの範囲

セグメンテーション概要

- ソフトウェア別

- クラウドIAM

- CASB

- CNAPP/CWPP

- 脆弱性およびリスク管理

- ウェブ、メールおよびDNSセキュリティ

- SIEMおよびログ管理

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 小売および消費財

- 製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

レポートで回答される主要な質問

クラウドセキュリティソフトウェア市場の現在の価値はいくらですか?

クラウドセキュリティソフトウェア市場は2026年に568億3,000万米ドルを生み出し、CAGR 13.42%で2031年までに1,066億米ドルに達する軌道にあります。

最大のシェアを持つソフトウェアカテゴリはどれですか?

クラウドアイデンティティおよびアクセス管理が2025年のクラウドセキュリティソフトウェア市場シェアの34.42%でトップです。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

デジタルトランスフォーメーションプログラム、ソブリンクラウド義務、および5G展開がCAGR 14.32%を推進していますが、人材不足がモメンタムを抑制しています。

ゼロトラストの義務化はどのように需要に影響していますか?

米国国立標準技術研究所のゼロトラストガイドラインは継続的な検証を強調し、アイデンティティ中心のツールおよびAPIセキュリティプラットフォームへの投資を促進しています。

耐量子暗号はベンダーにどのような影響を与えますか?

SEALSQのCrystal Kyberなどのデモンストレーションは将来の要件を浮き彫りにし、プロバイダーが長期的なデータ機密性を保護するために耐量子アルゴリズムを製品ロードマップに組み込むことを促しています。

中小企業はどのように高度なクラウドセキュリティを採用していますか?

自動化、マネージドサービス、および簡素化されたインターフェースにより、中小企業はエンタープライズグレードの防御を実装できるようになり、クラウドセキュリティソフトウェア業界における中小企業のCAGR 15.03%を促進しています。

最終更新日: